硝子体タンポナーデ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

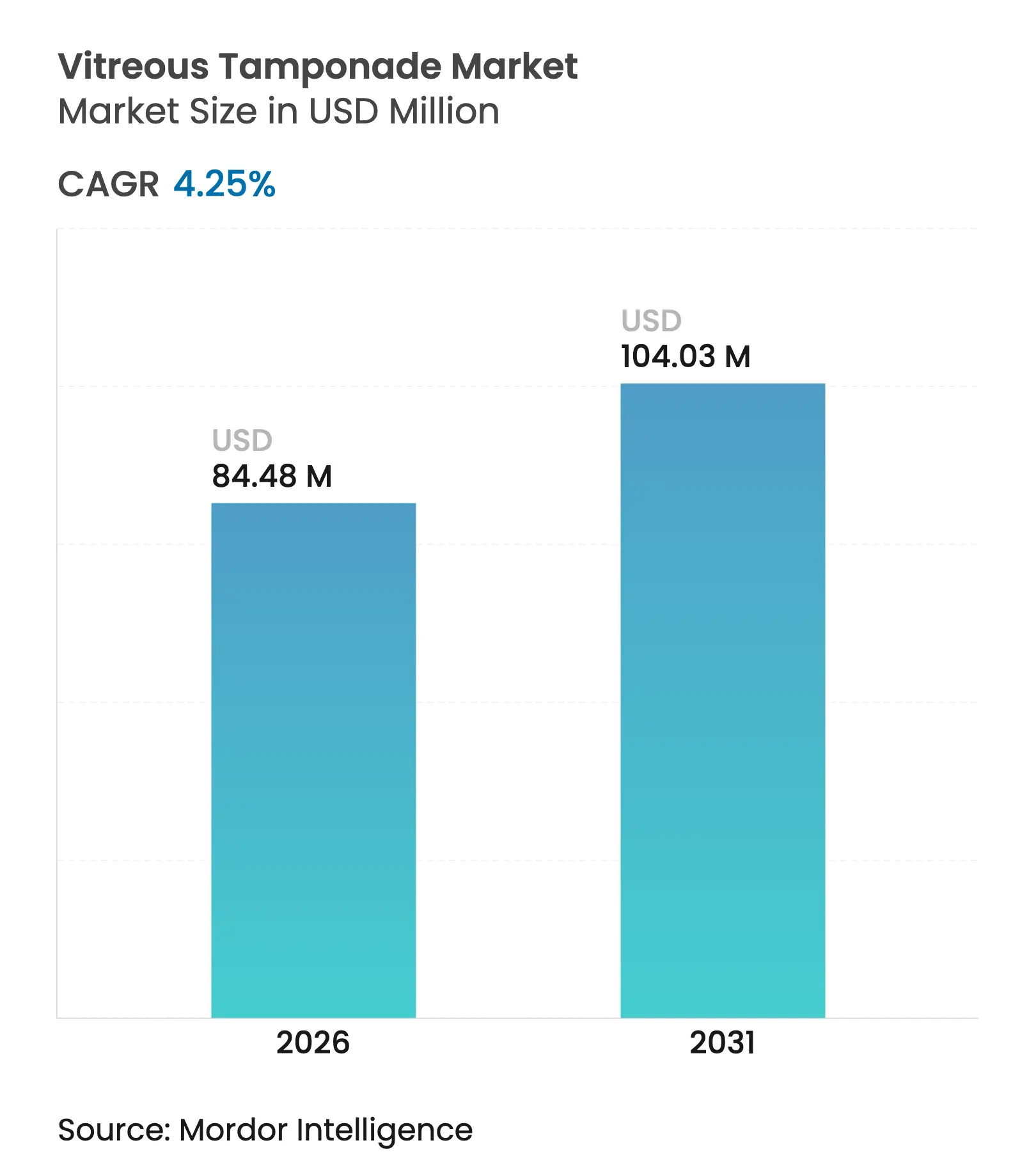

| 市場規模 (2026) | 84.48 百万米ドル |

| 市場規模 (2031) | 104.03 百万米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

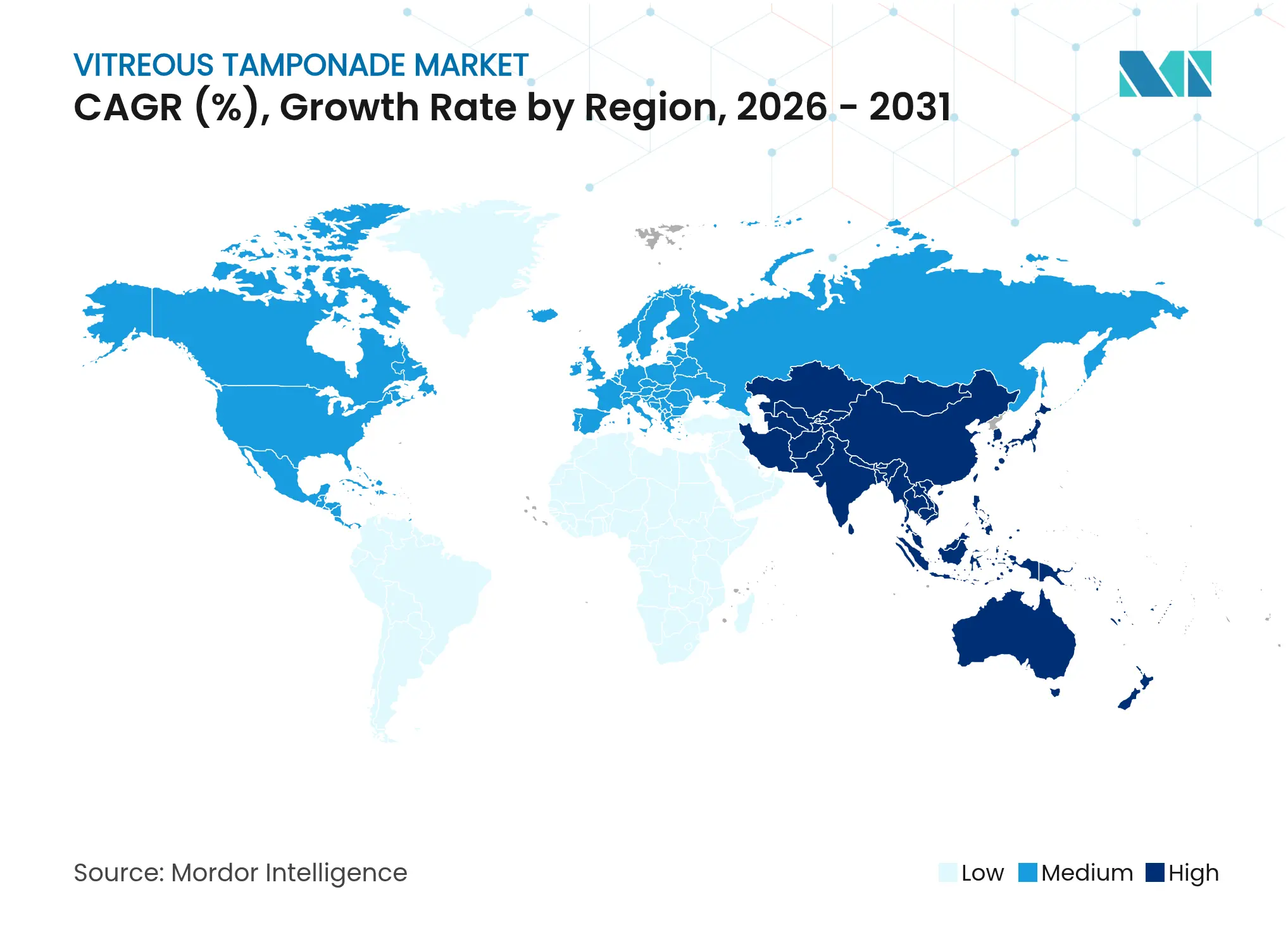

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

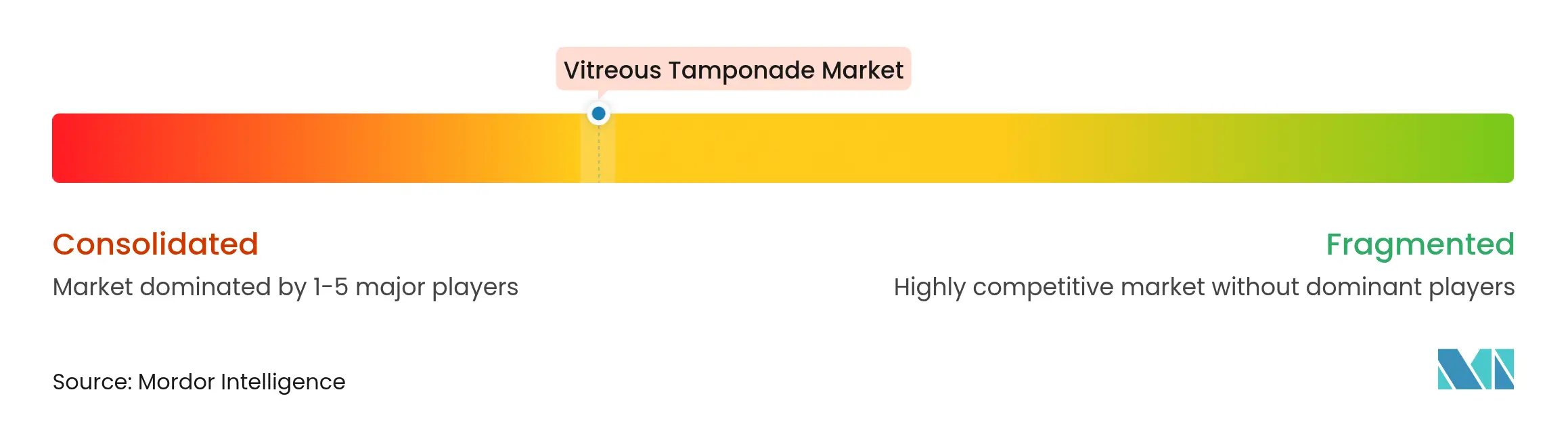

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による硝子体タンポナーデ市場分析

硝子体タンポナーデ市場規模は2025年に8,104万USDと評価され、2026年の8,448万USDから2031年には1億403万USDに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は4.25%です。この拡大は、糖尿病網膜症の有病率上昇と25ゲージおよび27ゲージ微小切開硝子体切除プラットフォームの着実な普及に支えられ、量的成長から精密手術主導の手技へと緩やかにシフトしていることを反映しています。天然の生体力学を模倣するハイドロゲルは規制当局の承認直前の段階にあり、シリコーンオイルに関連する再手術負担を軽減する技術刷新の舞台を整えています。病院は症例数を高水準に維持していますが、支払者が施設コストの低減を評価するにつれ、外来手術センターにおける日帰り硝子体切除術が増加しています。競争の激化は統合型手術エコシステムを中心に展開しており、AlconのUnityシステムのような機器承認が、器具とタンポナーデ供給の緊密な連携を示しています。

主要レポートのポイント

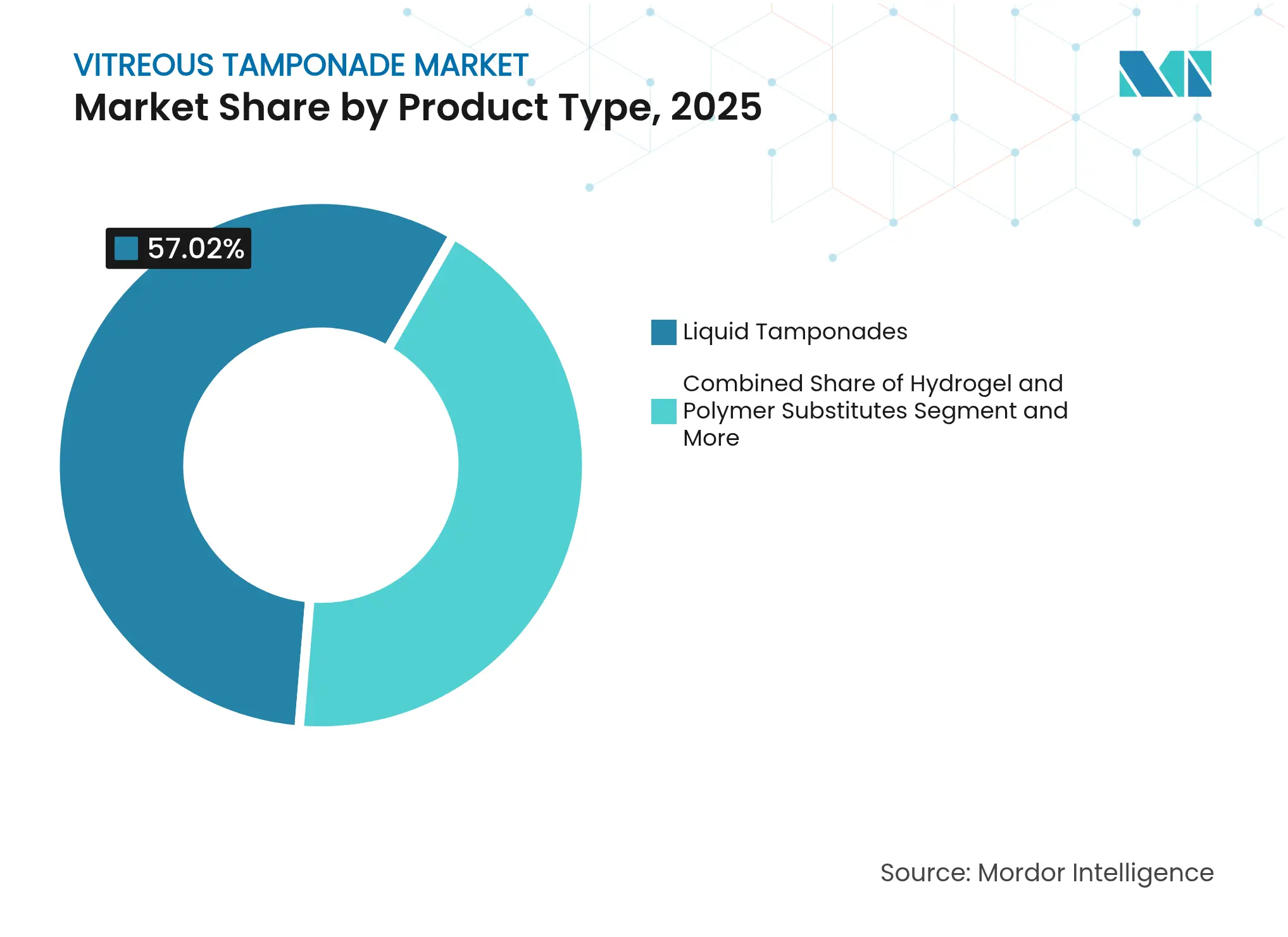

- 製品タイプ別では、液体タンポナーデが2025年の硝子体タンポナーデ市場シェアの57.02%を占め首位となり、ハイドロゲルは2031年までに年平均成長率13.92%で拡大すると予測されています。

- 適応症別では、裂孔原性網膜剥離が2025年の硝子体タンポナーデ市場規模の46.10%を占め、眼外傷は2031年にかけて年平均成長率8.63%で拡大しています。

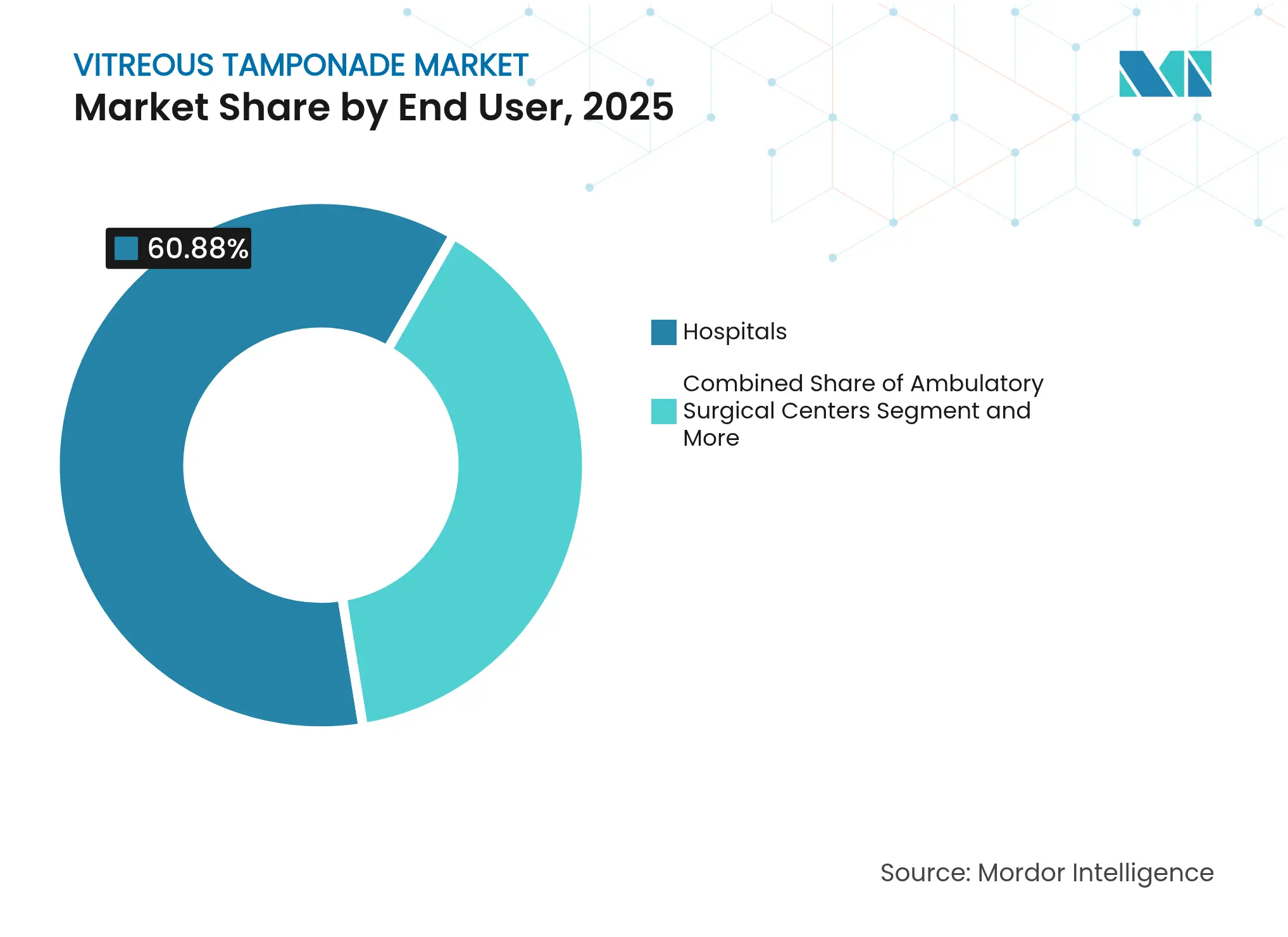

- エンドユーザー別では、病院が2025年の硝子体タンポナーデ市場規模の60.88%を占め、外来手術センターは2031年にかけて最高の予測年平均成長率8.42%を記録しています。

- 地域別では、北米が2025年に35.90%の収益シェアを占め、アジア太平洋は2031年にかけて年平均成長率8.33%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の硝子体タンポナーデ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 網膜疾患および糖尿病網膜症の負担増大 | +1.2% | 北米およびアジア太平洋で最大の影響を持つ世界規模 | 長期(4年以上) |

| 急速に高齢化する世界人口 | +0.8% | 先進市場に集中した世界規模 | 長期(4年以上) |

| 25/27ゲージ低侵襲硝子体切除プラットフォームの進歩 | +0.6% | 北米・欧州が先行し、アジア太平洋へ拡大 | 中期(2〜4年) |

| ハイドロゲル硝子体代替品の初回承認への接近 | +0.5% | 先進市場での早期普及を伴う世界規模 | 中期(2〜4年) |

| 外来手術センターにおける日帰り硝子体切除術へのシフト | +0.4% | 主に北米・欧州 | 短期(2年以内) |

| 折り畳み式カプセル型硝子体ボディ(FCVB)の中国における急速な普及 | +0.3% | 中国からアジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病網膜症の負担増大

糖尿病網膜症は現在960万人のアメリカ人に影響を与えており、ラテンアメリカおよび東南アジアでも患者数は増加し続けています[1]疾病管理予防センター、「VEHSSモデル推定値:糖尿病網膜症の有病率」、cdc.gov。病態の重症度が進行するにつれ、複雑な増殖性症例では従来の膨張性ガスよりも長期間眼内に留置できるタンポナーデが必要となり、外科医はシリコーンオイルを選択するか後期段階のハイドロゲルを試験するようになっています。プレミアム価格の代替品は、二次的な抜去手術を回避することで診察時間を短縮するため、普及が進んでいます。米国の支払者は既存の硝子体切除術コードのもとでこれらの先進的薬剤の償還を継続しており、商業的な実行可能性を強化しています。並行して、中国の公衆衛生当局は硝子体切除術とタンポナーデを必須医療サービスのスケジュールに掲載し、将来の償還対象患者のプールを拡大しています。

急速に高齢化する世界人口

日本の国民の25%が65歳以上であり、ドイツ、イタリア、韓国でも同様の変化が見られます。裂孔原性網膜剥離の発生率は60歳以降に5倍に上昇し、硝子体タンポナーデ市場を支える継続的な手術紹介の流れをもたらしています。都市部の眼科クリニックは症例の積み残しに対応するため、週末の手術セッションを開始しています。政府はタンポナーデ留置を担える熟練した労働力を拡大するため、硝子体網膜フェローの研修に補助金を出すことで対応しています。医療機器メーカーはこの人口動態トレンドを標的に、多忙な日帰り手術室のセットアップの複雑さを軽減する簡易デリバリーキットを投入しています。

25/27ゲージ低侵襲プラットフォームの進歩

デュアルブレードチップを通じて提供される毎分20,000カットの切断速度は、毎分10,000カットの前世代機と比較して手術時間をほぼ30%短縮します。小さな創口は縫合数の減少と患者の早期退院につながり、多くの裂孔原性剥離修復術を外来症例として予約することが可能になります。器具の小型化により、以前は手術適応が乏しいと考えられていた小児および高齢者コホートへの適応が拡大します。その結果、硝子体タンポナーデ市場の対象患者基盤が拡大し、医療保険会社にとって魅力的な症例あたりの施設コストの低減が実現します。メーカーはこれらのシステムにプレフィルドオイルカートリッジを統合し、手術効率を高め汚染リスクを低減しています。

ハイドロゲル代替品の承認への接近

アルギン酸塩ベースのハイドロゲルは現在、天然硝子体の屈折率と一致し、ブタモデルで6ヶ月後も乳化を示しません。治療用ハイドロゲルの210件以上の試験が世界中で進行中であり、眼科用途に恩恵をもたらす規制上の学習曲線を提供しています[2]John R. Clegg、「臨床におけるハイドロゲル:最新情報」、AIChEジャーナル、aiche.onlinelibrary.wiley.com。初期のヒト安全性データは眼圧の安定性と25ゲージポートを通じた簡便な注入を実証しています。抜去が不要になることで、医療システムは追加手術のコストを節約でき、プレミアム償還を支持します。アナリストは2026年後半に欧州で初回承認が得られると予想しており、その後北米およびアジアの規制当局が歴史的に18ヶ月以内に追随することで、硝子体タンポナーデ市場にとってグローバルな収益変曲点が設定されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高純度・高粘度シリコーンオイルの高価格 | -0.7% | 新興市場で最大の影響を持つ世界規模 | 中期(2〜4年) |

| 再手術を要する術後合併症 | -0.5% | 複雑症例センターに集中した世界規模 | 長期(4年以上) |

| 新興市場における重質シリコーンオイルの弱い償還 | -0.4% | 主に新興市場 | 長期(4年以上) |

| 新規ハイドロゲル代替品に関する規制上の曖昧さ | -0.3% | 地域によって影響が異なる世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超高純度シリコーンオイルの高価格

二段階蒸留・濾過で精製された医療グレードのオイルは、標準粘度品に対して最大40%のプレミアムを要求します。ラテンアメリカおよびアフリカの一部の調達チームは低粘度グレードで償還を上限設定するケースが増えており、外科医は最も複雑な増殖性剥離症例にのみプレミアムオイルを割り当てるよう促されています。費用対効用分析では、5,000 cStから1,000 cStへの切り替えにより症例あたり510 USDの節約が可能ですが、乳化リスクが高まるという臨床上のジレンマが生じます。一部の地域では並行貿易が出現し、サプライチェーンの予測可能性を複雑にしています。こうした動態は、ハイドロゲルおよび折り畳み式カプセルシステムが単価ではなくケア全体のコストで競争できる価格の傘を生み出しています。

再手術を要する術後合併症

シリコーンオイル抜去後の網膜再剥離は最大24.6%の眼で発生し、嚢胞様黄斑浮腫はシリコーン症例の41.9%で9ヶ月以内に発症します。各再手術は直接手術コストとして2,000〜3,400 USDを追加し、総回復期間を数週間延長します。再手術の可能性に対する患者の不安は、特に複数回の麻酔を嫌う高齢者において、選択的タンポナーデ手術の受け入れを低下させます。外科医は監視プロトコルを強化することで対応しますが、これにより支払者が常にカバーするわけではないフォローアップコストが増加します。その結果、より安全な代替品が日常診療に到達するまで、硝子体タンポナーデ市場の短期的な量的増加は抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイドロゲルがシリコーン優位に挑戦

液体タンポナーデは2025年の硝子体タンポナーデ市場シェアの57.02%を占め、複雑な剥離におけるシリコーンオイルの数十年にわたる良好な転帰を反映しています。外科医が既知の粘度プロファイルと予測可能なタンポナーデ持続時間に依存し続ける中、このセグメントは硝子体タンポナーデ市場の基盤となっています。しかし、オイル抜去は症例の60%で少なくとも1回の追加手術を要するため、臨床コミュニティは代替材料の検討を促されています。ハイドロゲルは自己修復ネットワークと乳化を回避する光学的透明性に支えられ、年平均成長率13.92%で最速の成長を記録しました。欧州のパイロットクリニックでは、ハイドロゲルがオイルに置き換わった際に術後炎症が軽減されたと報告しており、アーリーアダプターの熱意を生み出しています。ガス製剤は短期的なサポートを必要とする単純な剥離の選択肢として残っていますが、厳格な体位制限がより広い普及を制限しています。ベンダーは現在、高容量センターの物流を合理化するためにガスシリンダーと単回使用デリバリーセットをバンドル販売しています。これらの変化は総じて、硝子体タンポナーデ市場において単なる粘度の考慮から生体適合性とワークフロー効率へと緩やかに軸足が移っていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:外傷症例が成長を牽引

裂孔原性網膜剥離は高い発生率と標準化された臨床ガイドラインにより、2025年の硝子体タンポナーデ市場規模の46.10%を占めました。90%を超える手術成功率は、人口動態が変化する中でもこのセグメントを安定させています。黄斑円孔と増殖糖尿病網膜症は合わせてかなりの規模の二次クラスターを形成しており、タンポナーデの選択は解剖学的目標と患者のコンプライアンスに合わせて調整されます。眼外傷は絶対量では小さいものの、2031年までに年平均成長率8.63%を記録しています。23ゲージ硝子体切除キットの広範な普及により、眼内異物の迅速な除去が可能となり、感染性後遺症が軽減されます。軍および都市部の外傷センターは顕微手術室をアップグレードし、これまで普及が進んでいなかった環境でのタンポナーデ需要を拡大しています。外傷性眼内炎におけるシリコーンオイルのエビデンスベースの拡大は治療範囲をさらに広げ、硝子体タンポナーデ市場を強化しています。

エンドユーザー別:外来手術センターが手術量を獲得

病院は2025年の硝子体タンポナーデ市場規模の60.88%を占め、術中イメージングと長時間麻酔を要する複雑な剥離を管理する多職種チームを活用しています。学術センターは新規タンポナーデ材料に関する重要な試験を実施することで診療に影響を与え、技術の普及を促進しています。それでも、外来手術センターは小ゲージプラットフォームが最小限の疼痛で当日退院を可能にするため、2031年にかけて年平均成長率8.42%を記録しています。米国の支払者インセンティブは外来手術センターの償還を2%引き上げ、三次病院からの症例移行を着実に促進しています。日本で一般的で現在欧州でも台頭しているオフィスベースの手術室は、97.3%の単回手術解剖学的成功率を示し、信頼性を確立しています。メーカーは外来手術センターのスタッフィングモデルに合わせたプリプログラム設定を備えたコンパクトな硝子体切除システムをリリースすることで対応しています。これらの構造的変化は硝子体タンポナーデ産業の販路を多様化し、使いやすい代替品の普及を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に35.90%の収益シェアを維持しており、これは硝子体切除術に対する確立された保険適用と、UNIPURE C3F8ガスデリバリーシステムなどFDA承認タンポナーデ革新製品の迅速な普及によるものです。同地域は次世代ハイドロゲルのエビデンス創出を加速する強固な臨床試験インフラの恩恵を受けています。それでも、一部の農村州における眼科医不足が手術件数の成長を鈍化させており、中期的に紹介パイプラインを拡大する可能性のある遠隔網膜診療の取り組みを促しています。カナダは米国の動態を反映していますが、プレミアムオイルの普及を抑制するより厳格な価格規制を示しています。

アジア太平洋は2031年にかけて年平均成長率8.33%を記録すると予測されており、硝子体タンポナーデ市場の最速の地域的成長ドライバーを代表しています。中国の国家薬品監督管理局は折り畳み式カプセル型硝子体ボディ(FCVB)を承認しており、外科医は複雑な剥離において12ヶ月後に100%の再接着を報告しています。インド、インドネシア、フィリピンの大規模な糖尿病コホートはタンポナーデ手術の候補者プールを拡大しています。同地域全体の政府はハブアンドスポーク型眼科ケアネットワークへの投資を行い、三次センターと移動式硝子体網膜ユニットを組み合わせて医療過疎地域にリーチしています。可処分所得の上昇と現代的な眼科ケアへの意識向上が市場浸透をさらに支援しています。

欧州は規制当局が新規生体材料に厳格な精査を適用するため、着実ではあるが緩やかな成長を示しています。欧州医薬品庁はハイドロゲルに対して3年間の実世界安全性データを要求しており、当初の予想を超えて商業展開を遅延させています。それでも、高齢化する人口動態と強固な外科研修エコシステムが安定したシリコーンオイル量を維持しています。ドイツとフランスの償還改革は支払いを患者報告アウトカムとより密接に結びつけており、再手術率を低減する製品を有利にしています。南米および中東の一部を含む世界のその他の地域では、民間病院が高粘度オイルとポータブル硝子体切除コンソールを輸入するにつれて段階的な普及が進んでいます。これらの多様な地域パターンは総じて、世界の硝子体タンポナーデ市場のバランスの取れた成長見通しを強化しています。

競合状況

硝子体タンポナーデ産業は中程度の集約化を特徴としており、上位5社が2024年の世界収益の相当部分を占めています。Alconは後眼部手術とタンポナーデ供給を合理化する統合プラットフォームであるUnity硝子体網膜白内障システムを展開することでリードを強化しました。Bausch + Lomb は眼内ガスおよびシリコーンオイルの量増加を背景に手術セグメントで13%の成長を記録しました。Carl Zeiss Meditec AG はDutch Ophthalmic Research Centerを買収し、DOCRのデュアルブレードカッターと重質オイルポートフォリオをその武器に加えました。

技術パートナーシップはハイドロゲルパイプラインを中心に花開いており、スタートアップ企業が規制申請を加速できる確立されたOEMに知的財産をライセンス供与しています。GenentechのSusvimoという継続的薬物送達インプラントは薬物療法とタンポナーデの概念の融合を示しており、構造的サポートと抗VEGF送達の両方を提供するコンビネーション製品を示唆しています。ロボティクスも競争分野に参入しており、Preceyesはサブミクロン精度で外科医の動きを安定させるシステムのCEマーキングを取得しており、繊細な黄斑手術におけるタンポナーデ留置を改善できる可能性があります。一方、アジアの中堅メーカーは高い輸入関税に抵抗する新興市場に対応するため、コスト最適化されたシリコーンオイルに注力しています。

価格決定力は、長期サービス契約のもとで消耗品を資本機器とバンドルする既存企業に残っています。大規模病院ネットワークの入札文書は、より低い合併症率を文書化できるサプライヤーをますます優遇しており、生体不活性材料への継続的な研究開発を促しています。全体として、戦略的買収、プラットフォームエコシステム、差別化された生体材料が2030年にかけての硝子体タンポナーデ市場における競争ポジショニングを形成するでしょう。

硝子体タンポナーデ産業リーダー

Alcon Inc.

Bausch + Lomb Corp.

Carl Zeiss Meditec AG

Fluoron GmbH

Aurolab

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:オフィスベースの空気網膜固定術のIRISレジストリ分析により、治療を受けた眼の約10%がその後硝子体切除術を必要としたことが判明し、二次修復におけるタンポナーデの継続的な役割が浮き彫りになりました。

- 2025年1月:コルカタのFortis Medical Centreが複雑な網膜手術に最適化された顕微手術プラットフォームを導入し、インド東部における高精度硝子体切除術へのアクセスを拡大しました。

世界の硝子体タンポナーデ市場レポートの範囲

硝子体タンポナーデは、網膜を支持したり眼圧をコントロールしたりするために、特定の手術中に眼の硝子体腔を充填するために使用される物質です。これらは眼の形状を維持し、治癒を促進します。タンポナーデは主に液体とガスの2つの形態で提供されます。パーフルオロプロパン(C3F8)や六フッ化硫黄(SF6)などの眼内ガスタンポナーデは、無毒、無臭、無色で空気より密度が高いことを特徴としています。高い表面張力により接着維持に効果的です。一方、パーフルオロカーボン液体(PFCL)は剥離した網膜を平坦化し、網膜下液を排除するために使用されます。さらに、PFCLの透明性は術中光凝固中の使用を容易にします。

硝子体タンポナーデ市場は製品タイプと地域によってセグメント化されています。製品タイプ別では、市場は液体タンポナーデとガスタンポナーデにセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| 液体タンポナーデ |

| ガスタンポナーデ |

| ハイドロゲル・ポリマー代替品 |

| 裂孔原性網膜剥離 |

| 黄斑円孔 |

| 増殖糖尿病網膜症および硝子体出血 |

| 眼外傷 |

| その他 |

| 病院 |

| 外来手術センター |

| 眼科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| その他の地域 |

| 製品タイプ別 | 液体タンポナーデ | |

| ガスタンポナーデ | ||

| ハイドロゲル・ポリマー代替品 | ||

| 適応症別 | 裂孔原性網膜剥離 | |

| 黄斑円孔 | ||

| 増殖糖尿病網膜症および硝子体出血 | ||

| 眼外傷 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 眼科クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

硝子体タンポナーデ市場の現在の価値はいくらですか?

市場は2026年に8,448万USDを創出し、2031年までに1億403万USDに達すると予測されています。

最も急速に成長している製品タイプはどれですか?

ハイドロゲル代替品は抜去手術を不要にし天然の生体力学を模倣するため、2031年にかけて年平均成長率13.92%で拡大すると予測されています。

最も高い成長率を示している地域はどこですか?

アジア太平洋は折り畳み式カプセル型硝子体ボディ技術の中国における承認と糖尿病有病率の上昇に支えられ、年平均成長率8.33%を記録すると予想されています。

外来手術センターがシェアを獲得しているのはなぜですか?

小ゲージ硝子体切除システムが当日退院を可能にし、米国の支払者が現在外来手術センターをより高い料率で償還しており、このチャネルの年平均成長率8.42%を牽引しています。

将来の市場拡大を制限する可能性のあるリスクは何ですか?

超高純度シリコーンオイルの高価格と費用のかかる再手術を要する術後合併症が、コスト意識の高い地域での普及を抑制する可能性があります。

ハイドロゲルは競合状況にどのような影響を与えますか?

承認に近い初の種類のハイドロゲルはシリコーンオイルから選好をシフトさせ、生体材料の専門知識と統合型手術プラットフォームを組み合わせたサプライヤーを有利にすると予想されます。

最終更新日: