膣スリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

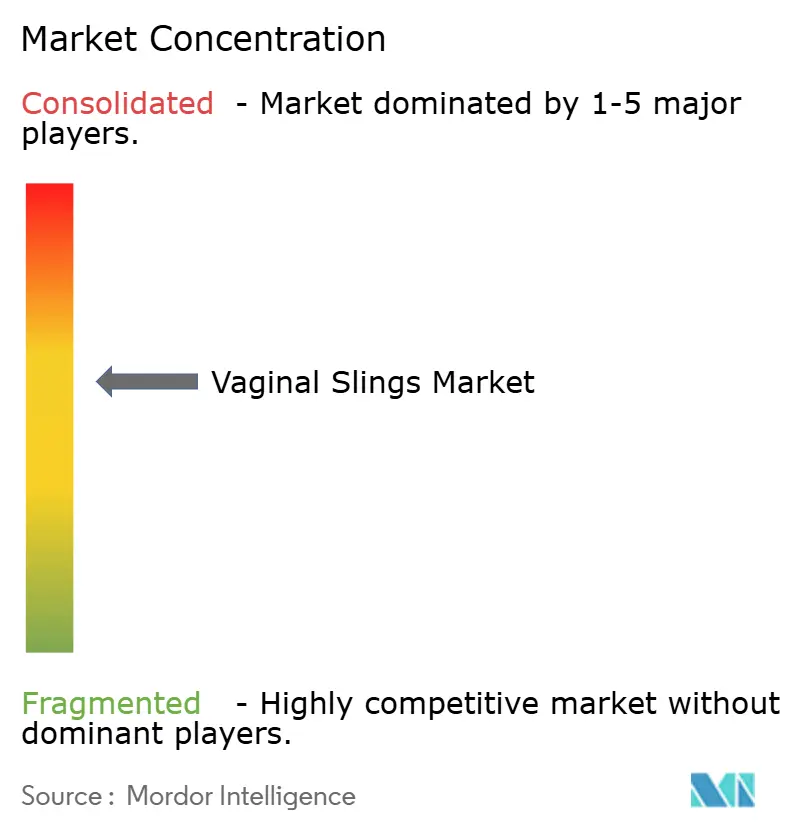

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膣スリング市場分析

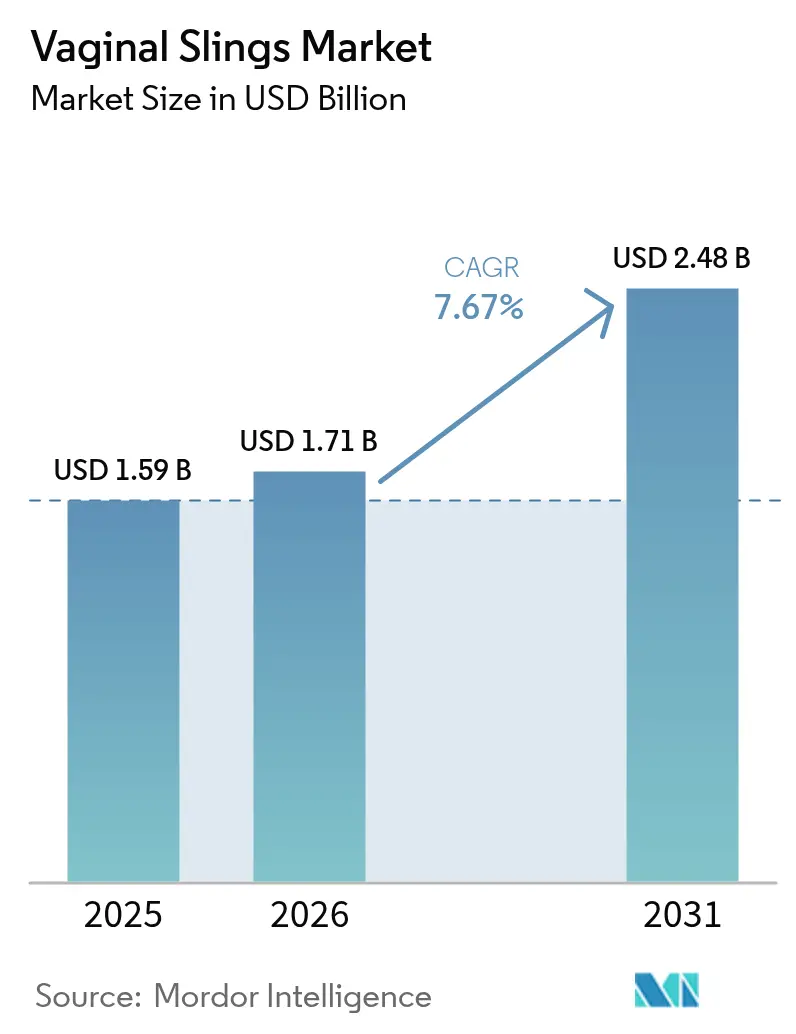

膣スリング市場規模は2025年に15億9,000万USDと評価され、2026年の17億1,000万USDから2031年には24億8,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.67%です。

この上昇軌道は、低侵襲の尿道中部スリング技術の高い受容度、長期的な有効性と合併症率低減に関する強固な臨床エビデンス、および世界的な人口高齢化に伴う対象患者層の着実な拡大を反映しています。特にポリフッ化ビニリデン(PVDF)製の軽量メッシュを中心とした製品設計の改善は、旧来のポリプロピレン製インプラントと比較して糜爛および疼痛リスクを低減することで、術者の信頼をさらに高めています。北米および欧州連合における有利な償還制度が需要を押し上げており、新たなメディケア処置コードと明確なデバイス表示ガイドラインが、患者を保護しながら医療提供者の採用を促進しています。アジア太平洋地域では、外来手術センター(ASC)の拡大、医療ツーリズムの成長、および骨盤底疾患への認識を高める公衆衛生キャンペーンにより、最も急速な処置件数の増加が見られます。競争の激しさは中程度にとどまっており、主要サプライヤーは隣接技術の統合を進めています。その代表例として、Boston Scientificが2024年に37億USDでAxonicsを買収し、より広範な泌尿器科フランチャイズを獲得したことが挙げられます(bostonscientific.com)。

主要レポートのポイント

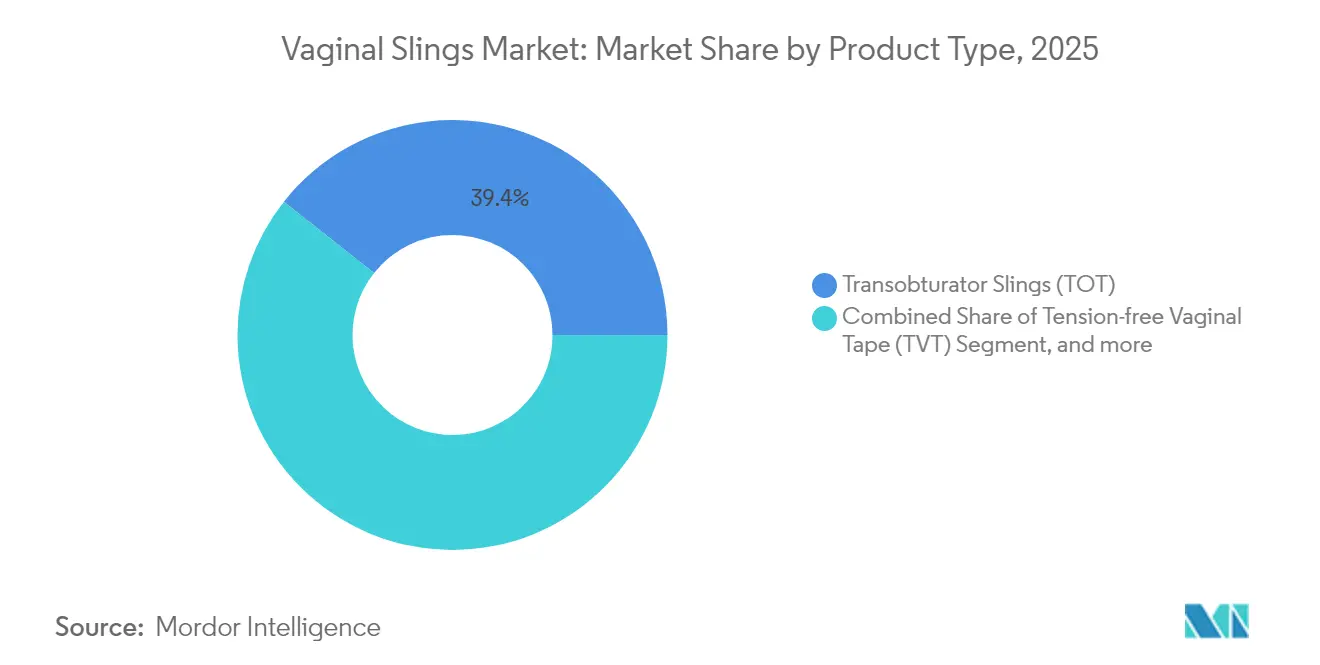

- 製品タイプ別では、経閉鎖孔スリングが2025年の膣スリング市場シェアの39.35%をリードし、ミニ/単一切開システムが2031年に向けて最速の11.59% CAGRを記録しています。

- 材料別では、ポリプロピレンが2025年の膣スリング市場規模の51.78%のシェアを維持し、PVDFメッシュは2031年まで12.67% CAGRで成長する見込みです。

- 失禁タイプ別では、腹圧性尿失禁が2025年の膣スリング市場規模の72.10%のシェアを占め、8.39% CAGRで拡大しています。

- エンドユーザー別では、病院が2025年の収益の57.20%を占め、専門クリニックが2031年に向けて最速の9.61% CAGRを記録しています。

- 地域別では、北米が2025年の収益の37.65%を獲得し、アジア太平洋地域は2031年まで10.97% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の膣スリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 腹圧性尿失禁の 有病率の増加 | +2.1% | 北米・欧州で 最も高い影響を持つグローバル | 長期(≥ 4年) |

| 低侵襲尿道中部スリング処置の 採用増加 | +1.8% | 先進市場が 主導するグローバル | 中期 (2〜4年) |

| 主要医療市場における 支持的な償還制度 | +1.4% | 主に北米 およびEU | 短期(≤ 2年) |

| 軽量メッシュおよびPVDF材料における 継続的なイノベーション | +1.2% | 北米で早期採用が 進むグローバル | 中期 (2〜4年) |

| 最適な患者選択のための AIツールの統合 | +0.8% | 当初は北米 およびEU | 長期(≥ 4年) |

| 発展途上国における 医療ツーリズムの増加 | +0.5% | APACが中核、中東・アフリカへの 波及効果 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

腹圧性尿失禁の有病率の増加

腹圧性尿失禁の発生率は、人口高齢化と代謝性疾患有病率の上昇に連動して増加しています。米国の骨盤底疾患を持つ女性は2010年の2,810万人から2050年には4,380万人に増加すると予測されており、中核的な患者層が拡大しています。2型糖尿病や高コレステロールなどの心代謝性合併症は症状の重症度を高め、より早期の臨床紹介を促しています。RISE FOR HEALTHスタディによると、米国女性の79%が少なくとも1つの下部尿路症状を経験しているにもかかわらず、ケアを受けているのはわずか7.1%であり、膨大な未充足ニーズが浮き彫りになっています。[1]泌尿器科学会誌編集委員会、「下部尿路症状に関するRISE FOR HEALTHスタディ」、auajournals.org 閉経はリスクをさらに高めるため、ベビーブーム世代のコホートが膣スリング市場を長期的な拡大軌道に乗せ続けるでしょう。医療システムのスクリーニング取り組みにより、未治療症例のより多くが発見されることが期待されています。

低侵襲尿道中部スリング処置の採用増加

尿道中部スリングは、開腹手術よりも低い罹患率で80〜90%の長期成功率を達成し、標準治療として確立されています。FDAの文献レビューにより、ミニスリングが36ヶ月にわたって従来のアプローチと同等の有効性と安全性を維持することが確認され、術者の信頼が裏付けられています。[2]米国食品医薬品局、「腹圧性尿失禁に対するミニスリング:系統的文献レビュー2013〜2023年」、fda.gov泌尿器科処置の60%以上が現在外来施設で行われており、入院期間の短縮と局所麻酔により支払者と患者のコストが削減されています。Boston Scientificの青色着色メッシュは術中視認性を向上させ、手術時間を短縮し、留置精度を高めています。単一切開デバイスは追跡調査で88%の患者満足度と81%の主観的尿禁制を達成しており、膣スリング市場内でのシェア拡大を加速させています。

主要医療市場における支持的な償還制度

2024年10月、米国メディケア・メディケイドサービスセンターは骨盤底デバイスに対する新たなHCPCSコードを導入し、より広範な骨盤健康ソリューションをカバーする意向を示しました。[3]CGS Administrators、「骨盤底デバイスに関する2024年HCPCSコード更新」、cgsmedicare.com メディケアはすでにCPT 57288の下でスリング留置を償還しており、病院およびASC環境での安定した処置件数を支えています。コロンビアでの医療経済モデリングでは、尿道中部テープが開腹筋膜スリングと比較して改善症例1件あたり2,417USDのコストであることが示され、支払者への価値論拠を強化しています。民間保険会社はLevaなどのデジタル治療システムをカバーするようになり、現在の標準治療と比較して24ヶ月間で患者1人あたり820USDを節約しています。欧州の資金提供機関も同様に、早期外科的矯正がパッド、感染症、生産性損失に関する下流支出を抑制することを認識しています。

軽量メッシュおよびPVDF材料における継続的なイノベーション

PVDFメッシュは、ポリプロピレンと比較して最終引張強度が60%高く、引き抜き力が35%優れており、生体内での24ヶ月間にわたる劣化がほとんど見られません。曲げ剛性の低さと炎症反応の軽減により、糜爛や疼痛の訴えが減少し、訴訟リスクが低下します。欧州での比較仙骨膣固定術試験では、PVDFインプラントで糜爛率と性交疼痛症の発生率が低いことが示されており、術者が生体中性材料への選好を移行させています。研究者たちは間質細胞の増殖を支援する3次元不織布PVDFスキャフォールドを製造しており、将来の再生医療への道を開いています。これらの進歩は総じて術者の選択肢を拡大し、膣スリング市場内でプレミアム価格帯の製品層を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| メッシュインプラントに対する 継続的な法的精査 | -1.6% | 北米・EUで 最も深刻なグローバル | 短期(≤ 2年) |

| 診断遅延を招く 文化的・社会的障壁 | -1.2% | APACが中核、 中東・アフリカおよびラテンアメリカへの波及効果 | 長期(≥ 4年) |

| バルキング剤やエネルギーベース療法などの 非外科的選択肢への嗜好の高まり | -0.9% | 先進市場が 主導するグローバル | 中期 (2〜4年) |

| ポリプロピレン材料の入手可能性に影響を与える 環境・サプライチェーンの制約 | -0.7% | 製造拠点で 最も高い影響を持つグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

メッシュインプラントに対する継続的な法的精査

裁判所は過去のマーケティング慣行に対してメーカーに多額の制裁金を課し続けています。Johnson & JohnsonのEthicon部門は2024年に3億200万USDの罰金を科され、メッシュの安全性に対する患者の懸念が強まり、訴訟が多い地域での処置件数の増加が鈍化しています。140人の女性を対象としたイングランド初のグループ和解は、欧州全体で責任が増大する可能性のある先例を設けました。FDAは骨盤臓器脱修復用の経膣メッシュをクラスIIIに再分類し、厳格な市販前承認と費用のかかる市販後監視を要求しています。受術者の約5〜10%がメッシュ関連合併症のために修正手術を必要とする可能性があり、否定的な報道に重みを加えています。これらのダイナミクスは近期の普及を抑制し、企業が次世代材料の開発を加速させる動機となっています。

バルキング剤やエネルギーベース療法などの非外科的選択肢への嗜好の高まり

永久インプラントを懸念する患者は、異物なしに症状緩和を約束する保存的治療をますます選択するようになっています。高強度集束電磁(HIFEM)療法は6回のセッション後にパッドテスト量を4.2gから0.6gに削減し、測定可能な生活の質の向上をもたらします。ポリアクリルアミドヒドロゲル注射は手術に匹敵する1年間の尿禁制率を示しながら外来診察で実施できるため、虚弱または手術を避けたい患者に訴求します。新興レーザーモダリティはダウンタイムを最小限に抑えてコラーゲンリモデリングを刺激し、治療の選択肢を広げています。AIガイドによる骨盤底トレーニングは、外科的必要性を遅らせたり否定したりする可能性のある在宅ベースのレジメンを調整するのに役立ち、膣スリング市場の一部を侵食しています。長期的な肉芽腫リスクは存在しますが、即時の安全性認識が非侵襲的ケアへの勢いを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:単一切開イノベーションが成長を牽引

経閉鎖孔システムは2025年に39.35%の収益をもたらし、膣スリング市場内で最も多く植え込まれるソリューションとしての地位を確固たるものにしました。臨床的な習熟度、低い膀胱穿孔率、および強固な長期データが、病院とASCの両方の環境で安定した処置件数を確保しています。術者はさまざまな解剖学的構造にわたる再現可能なアウトカムのためにこれらのデバイスを好み、膣スリング市場でのシェアを維持しています。ミニ/単一切開スリングは比較的新しいものの、より迅速な留置と解剖面の縮小を求めるユーザーが増えるにつれ、11.59% CAGRで拡大しています。研究によると、Solyxは3ヶ月時点で客観的治癒率100%を達成し、MiniArcの91.1%を上回っていますが、両プラットフォームとも高い主観的満足度を提供しています。人間工学的なデリバリーツールが登場するにつれ、単一切開システムはOR時間の最小化を重視するリソースの限られた環境でより広く受け入れられるようになっています。

客観的なパフォーマンスもテンションフリー膣テープ法を高く評価しており、10年間の主観的治癒率71〜97%が術者の忠誠心を維持しています。一方、調整可能な自家スリングは合成材料を避けたい患者に訴求し、ポリエステル縫合糸を用いた改良腹腔鏡仙骨膣固定術は低材料コストでメッシュフリーの耐久性を提供しています。個別化尿禁制療法試験は患者固有の調整可能性に対する臨床的需要を強調しており、製品ミックスの段階的な多様化を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:PVDFの台頭が選好を再形成

ポリプロピレンは、数十年にわたる術者経験と低い単価により、2025年の膣スリング市場規模の51.78%のシェアを保持しました。しかし、PVDFメッシュは優れた生体適合性と安定性が臨床的支持を獲得し、12.67% CAGRで成長をリードしています。ベンチテストにより、ポリプロピレンよりも大きな弾性回復と低いクリープ変形が確認されており、生体内での糜爛の低減につながっています。6カ国のレジストリデータでは、PVDF受術者における慢性疼痛の訴えが少ないことが示されており、欧州と北米での転換を加速させています。吸収性および生体吸収性スキャフォールドは、永久インプラントが文化的に敏感な環境でニッチを開拓しており、ポリ-4-ヒドロキシ酪酸構造は骨盤底サポートを維持しながら18ヶ月後に徐々に吸収されますが、高い製造コストが即時のスケール化を制限しています。

材料イノベーションは個人の解剖学に合わせた3Dプリント格子メッシュへのベンチャー資金を引き付けており、予測期間にわたる大量カスタマイズを示唆しています。訴訟リスクがポリマー劣化と結びついたままである中、PVDFおよび生体吸収性へのポートフォリオ移行を進めるサプライヤーが膣スリング市場のプレミアムセグメントを獲得するでしょう。

失禁タイプ別:腹圧性優位と混合型の成長

腹圧性尿失禁は2025年の収益の72.10%を生み出し、最速の8.39% CAGRを記録し続けています。代謝症候群の増加が発生率を促進しており、脂質蓄積は閉経後女性における腹圧性尿失禁のオッズを63%高めます。したがって、心代謝指標の早期スクリーニングにより外科的修復の候補者が拡大します。カドミウム、鉛、水銀への環境暴露も症状発症と相関しており、特に若年コホートで、リスク因子への対処の緊急性を高めています。混合性尿失禁における尿道中部スリングとオナボツリヌストキシンA注射を比較する臨床試験は、切迫性と腹圧性の要素のバランスをとる順序付けを定義することを目指しています。赤血球分布幅対アルブミン比などのバイオマーカー研究は、スリング選択を導くための精緻なサブタイプ診断を支援しています。食事研究では、加工食品が尿漏れを悪化させる一方、果物が豊富な食事が保護的に見えることが示されており、手術と並行したライフスタイル管理が示唆されています。

混合性および切迫性尿失禁セグメントは、複合療法を統合するガイドライン更新を通じて着実に成長していますが、腹圧性が膣スリング市場を堅固な拡大軌道に維持する主要カテゴリーであり続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが成長をリード

病院は2025年に57.20%の収益を占め、複雑な症例に対する24時間365日の画像診断、麻酔科、および集中治療能力を活用しています。その多職種チームは合併症を持つ高齢患者を管理し、膣スリング市場内での量的リーダーシップを確固たるものにしています。しかし、専門クリニックは集中した専門知識、短い待ち時間、およびバンドルケアモデルが支払者と患者に響くにつれ、9.61% CAGRを記録しています。

外来手術ネットワークは2023年に6,308のASCを通じて340万人のメディケア受益者を処理し、68億USDの支出を促進し、その経済的重要性を証明しました。泌尿器科中心のASCは、かつて入院病棟に限定されていた処置の60%以上を担うようになり、局所麻酔下での外来スリング留置が低BMIで手術リスクの低い特定の候補者に対して登場しています。認定が議定書の標準化とアウトカム追跡を促進し、これらの環境への患者の信頼を高めています。償還がサービス提供場所の節約をますます報奨するにつれ、専門クリニックは病院の量に対する競争を激化させるでしょう。

地域分析

北米は2025年に37.65%の収益リーダーシップを維持し、安定したメディケアカバレッジ、処置の習熟度、および成熟したASCインフラに支えられています。2024年の新たな骨盤底HCPCSコードの発表により、補助デバイスへの償還が拡大し、より広範なケアパスウェイへのインセンティブが生まれます。膣スリング市場はまた、メッシュ表示を明確にしミニスリングの安全性を確認するFDAガイダンスの恩恵を受けており、法的逆風にもかかわらず医療提供者が患者を安心させることができます。それでも、複数州にわたる訴訟と3億200万USDのEthicon制裁金は、特定の管轄区域での成長を引き続き抑制しています。

アジア太平洋地域は2031年まで10.97% CAGRで最も急速に成長する地域です。政府が保険カバレッジを拡大する一方、民間プロバイダーが国内外の医療ツーリズムを引き付ける骨盤健康センターを開発しています。中国の研究では各省にわたる相当な診断不足が明らかになり、公衆キャンペーンと専門家トレーニングを触媒しています。日本とオーストラリアはPVDFおよび単一切開技術を早期に採用しており、インドの急成長する中産階級はコスト感度からポリプロピレンソリューションの量的成長を促進しています。多様な規制環境は現地化された臨床エビデンスを必要としますが、外科的能力の向上とASCの採用が地域の膣スリング市場を押し上げています。 欧州は、厳格な臨床評価と市販後精査を義務付ける2017/745医療機器規則の下で安定した成長を維持しており、信頼を高め段階的な製品アップグレードを促進しています。ドイツの臨床医は進化するメッシュ規則を乗り越えてきた経験から、合併症と訴訟リスクを低減する診療パターンを共有しています。英国のグループ和解は安全な材料への要求を強化しますが、将来の請求を軽減するためにプレミアムPVDFデバイスへの資金提供を支払者に促す可能性があります。中東・アフリカおよび南米の市場は小さな基盤から進歩しており、低コストの腹腔鏡オプション、局所麻酔プロトコル、および国境を越えた需要を集める医療ツーリズム回廊に支えられています。

競争環境

膣スリング市場は中程度の集中度を示しています。Boston Scientific、Coloplast、およびJohnson & Johnsonは、包括的なスリングファミリー、外科的デリバリーツール、および専門家教育プログラムを通じて最大のインストールベースを支配しています。Boston Scientificの2024年のAxonics買収は仙骨神経調節を追加し、完全な尿禁制ポートフォリオを構築し、泌尿器科デバイス全体にわたるより広範な収束を示しています。Coloplastは固定システムの人間工学を進歩させており、縫合アンカリングを簡素化するSaffronデバイスのFDA認可を最近取得しました。Ethiconは訴訟の後退後に医師へのアウトリーチを強化し、ブランドエクイティを回復するためにPVDF研究に投資しています。

材料イノベーションが主要な差別化ベクターです。PVDFおよび生体吸収性メッシュを商業化する企業はプレミアム価格設定と規制上の好意を獲得し、術者がポリプロピレンから移行するにつれて遅れをとる企業はシェア侵食のリスクにさらされます。患者選択、アウトカム予測、および外科計画のための人工知能プラットフォームが新たな競争の場として台頭しており、スタートアップが競争優位を求める既存のOEMに対してアルゴリズム的意思決定支援を位置付けています。

企業がより広範な治療エコシステムを求めるにつれ、戦略的買収が続いています。Axonicsを超えて、医療技術プレーヤーはデジタル骨盤底トレーニングベンダーとのパートナーシップを模索し、ハイブリッドな保存的・外科的パッケージを提供しています。地理的拡大も競争を形成しており、ティア1サプライヤーはCMEプログラムと国内製造を通じて中国とインドでのローカライゼーションを深める一方、ニッチなイノベーターはグローバルな販売組織を構築するのではなく、地域ディストリビューターにIPをライセンス供与しています。これらの戦略は総じて、膣スリング市場に対してバランスのとれた動的な競争環境を維持しています。

膣スリング業界リーダー

Boston Scientific Corporation

Coloplast Corp

Promedon Group

A.M.I. GmbH

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Boston Scientificは37億USDのAxonics, Inc.買収を完了し、過活動膀胱および尿失禁状態の治療のための仙骨神経調節技術により泌尿器科ポートフォリオを大幅に拡大しました。この買収により、世界中で約100,000人の患者を治療したFDA承認のR20およびF15システムが加わり、Boston Scientificはこれらの補完的技術のグローバル展開に向けて商業的専門知識を活用する立場に置かれました。

- 2024年9月:ConTIPI Medicalは、骨盤臓器脱(POP)の非外科的管理のために開発された使い捨て膣リングペッサリーProVateの米国商業展開を支援するため、EVERSANAとの戦略的パートナーシップを発表しました。安全性と有効性を評価する前向き多施設在宅使用試験での良好な結果を受け、ProVateはFDA 510(k)認可を取得し、欧州での商業化に向けたCEマーク承認を保有しています。この製品は米国の患者に提供される予定であり、非侵襲的なPOP治療を求める女性に便利な自己投与オプションを提供します。

- 2024年7月:患者中心アウトカム研究所は、膣脱修復中の腹圧性尿失禁治療のためのバルキング剤対スリング処置を比較する包括的研究のために、クリーブランド医療センター大学病院に930万USDを授与しました。2031年4月に終了する予定のこの研究は、治療決定を導くための重要な比較有効性データを提供します。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究は、世界の膣スリング市場を、病院、外来手術センター、および専門クリニックにわたって女性の腹圧性または混合性尿失禁の治療に使用される恥骨後、経閉鎖孔、単一切開、および調整可能な尿道中部スリングシステムを含む滅菌済み工場製造外科キットの総請求額として定義しています。

スコープ除外:男性尿失禁のみを対象とした製品、注射用バルキング剤、および骨盤臓器脱用メッシュキットはこの評価の対象外です。

セグメンテーション概要

- 製品タイプ別

- 経閉鎖孔スリング(TOT)

- テンションフリー膣テープ(TVT)

- ミニ/単一切開スリング

- 調整可能な自家/生物学的スリング

- 材料タイプ別

- ポリプロピレンメッシュ

- PVDFメッシュ

- 吸収性/生物学的メッシュ

- 失禁タイプ別

- 腹圧性尿失禁

- 混合性尿失禁

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の泌尿器婦人科外科医、購買責任者、および尿禁制看護師との電話インタビューおよびオンライン調査により、キット価格、日帰り手術への転換率、およびミニスリングの普及状況が明確になり、二次推定値の調整と地域ウェイトの修正が可能になりました。

デスクリサーチ

世界保健機関、米国FDA MAUDEインジュリーファイル、ユーロスタット診断関連グループ、および米国泌尿器婦人科学会などの専門団体からのオープンデータを、D&B HooversおよびDow Jones Factivaを通じて収集した財務開示およびニュースと組み合わせることから始めます。処置件数、関税スケジュール、およびデバイスリコールトレンドが基礎的な全体像を提供し、企業の10-Kおよび特許要約が競争活動を示しています。挙げられた情報源は例示的なものであり、デスクレビューには多くの追加参考文献が活用されています。

市場規模算定と予測

トップダウンモデルは、病院退院データと有病率対治療比率から導出した2024年のスリング処置件数に、一次調査で確認された平均販売価格を乗じ、選択的なサプライヤーロールアップとテンダー監査を通じて合計を相互確認します。65歳以上の女性人口、診断された腹圧性尿失禁有病率、手術受容シェア、およびキットASP推移などの主要変数が、2030年までの需要を予測する多変量回帰に投入されます。国別のギャップは、保険カバレッジと施設密度を考慮した地域外科的普及ベンチマークを適用することで補完されます。

データ検証と更新サイクル

アウトプットは、独立した収益系列と通貨換算に対する分散をテストするアナリストレビューの3層を通過します。レポートは毎年更新され、主要なリコールや償還変更が生じた場合には中間更新を実施します。これらのチェックが収束した後にのみ、市場ベースラインをクライアントに公開します。

Mordor Intelligenceの膣スリングベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、出版社が製品スコープを混在させ、静的価格を適用し、または不規則な間隔でデータを更新するためです。

差異は通常、単一切開キットが含まれているかどうか、ASP侵食に使用される方法、および新たな規制申請がモデルに入力される速度に依存します。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要なギャップ要因 |

|---|---|---|

| 15億9,000万USD(2025年) | ||

| 18億USD(2024年) | グローバルコンサルタントA | 外来センターの量を除外し、フラットなASPを使用 |

| 19億USD(2023年) | 業界ジャーナルB | 新鮮な一次検証なしに過去のCAGRを延長 |

| 16億USD(2025年) | 地域コンサルタントC | 単一切開キットを省略し、古い関税データに依存 |

この比較は、推定値をリアルタイムの処置件数、検証済みの価格ポイント、および年次更新サイクルに根付かせることで、Mordor Intelligenceが意思決定者が信頼を持って追跡・再現できるバランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

膣スリング市場の現在の規模はどのくらいですか?

膣スリング市場は2026年に17億1,000万USDと評価され、7.67% CAGRで2031年までに24億8,000万USDに達すると予測されています。

膣スリング市場で最大のシェアを持つ製品タイプはどれですか?

経閉鎖孔スリングは2025年に39.35%の収益をリードし、長年の臨床的習熟度と良好な安全性データから恩恵を受けています。

PVDFメッシュがポリプロピレンよりも人気を集めているのはなぜですか?

PVDFはより高い引張強度、低い曲げ剛性、および優れた生体内安定性を提供し、これらが総合的にポリプロピレンインプラントに影響を与えてきた糜爛と疼痛の合併症を低減します。

2031年まで最も急速に成長する地域はどこですか?

アジア太平洋地域は10.97% CAGRで拡大すると予測されており、中国、インド、日本、オーストラリアでの処置件数の増加と堅調な医療ツーリズムに牽引されています。

法的措置は市場成長にどのような影響を与えていますか?

大規模な和解と厳格な規制分類が北米と欧州での近期採用を鈍化させており、メーカーはより安全な材料とより厳格な臨床エビデンスの開発を促されています。

外来手術センターは市場拡大においてどのような役割を果たしていますか?

ASCは米国の泌尿器科処置の60%以上を担っており、スリング手術へのより広いアクセスを支えるコスト上の優位性と患者の利便性を提供しています。

最終更新日: