膣若返り市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.76 十億米ドル |

| 市場規模 (2031) | 10.91 十億米ドル |

| 成長率 (2026 - 2031) | 13.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

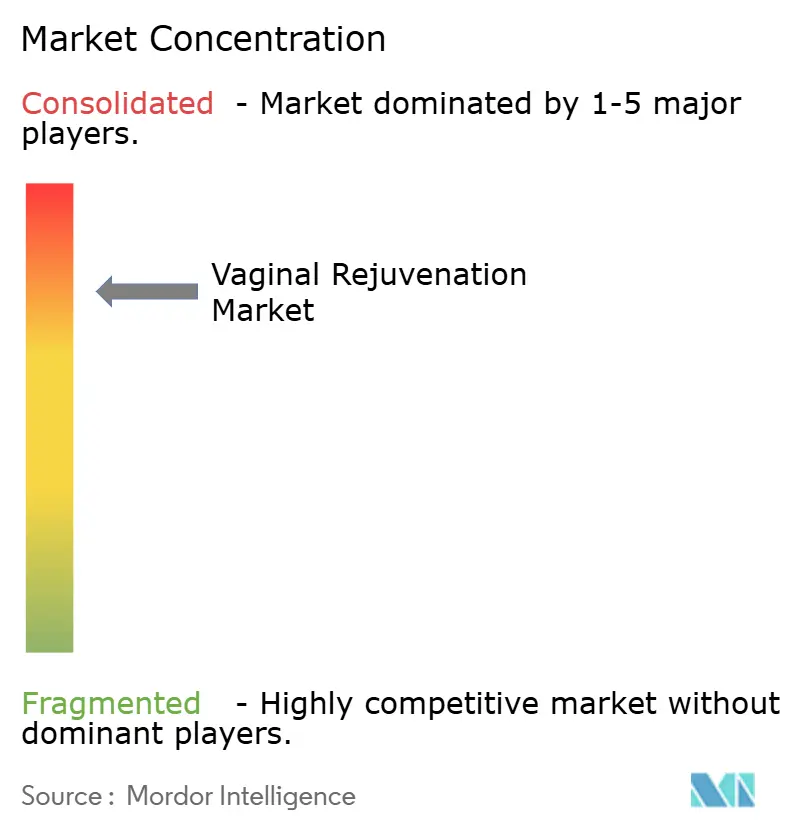

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による膣若返り市場分析

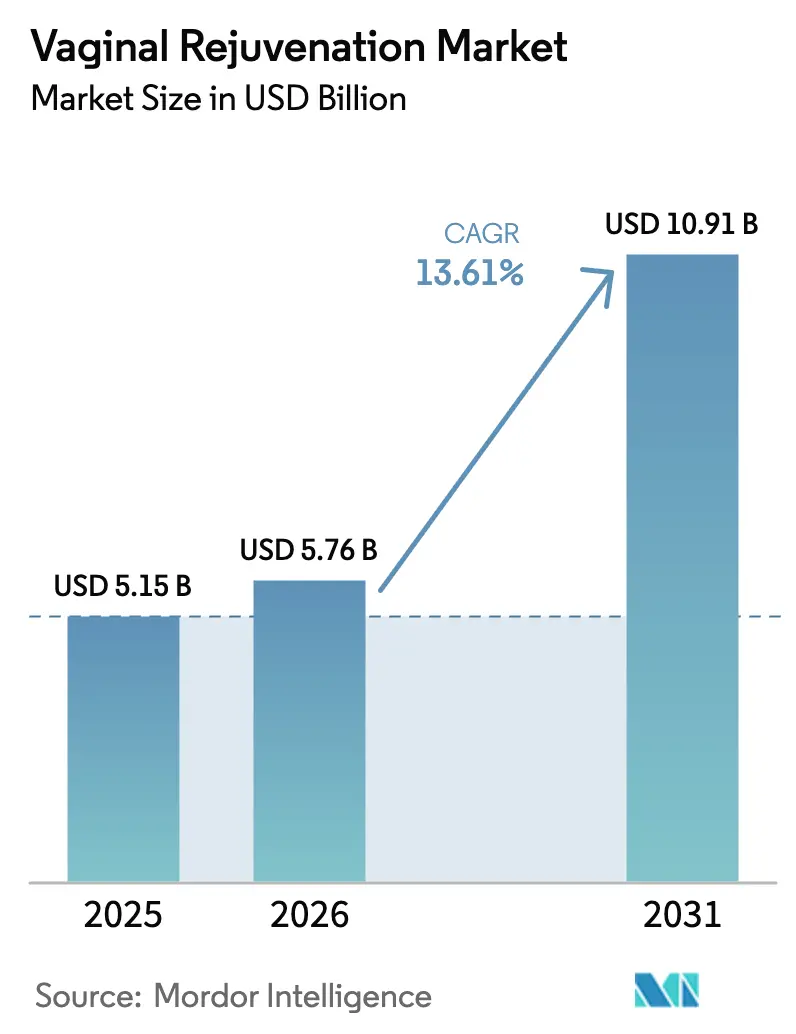

膣若返り市場規模は、2025年の51億5,000万USDから2026年には57億6,000万USDに増加し、CAGR 13.61%(2026年~2031年)で成長して2031年には109億1,000万USDに達する見込みです。

デバイスの革新、50歳以上の女性人口の増加、エネルギーベースモダリティの臨床的受容の拡大が、規制の断片化にもかかわらず普及を加速させています。ウェルネス支出の増加に伴い、美容処置が主要な収益源であり続ける一方、再建適応症は規制上の反発に対するヘッジとなっています。機能的修復に対する償還経路が入院環境を優遇しているため、現在は病院が収益を支配していますが、外来手術センター(ASC)は美容セッションを病院の間接費から切り離すことで急速に規模を拡大しています。企業が高周波対CO₂レーザープラットフォームや、骨盤底電磁気刺激とレーザーコンソールを組み合わせたハイブリッド治療バンドルで差別化を図る中、競争の激しさは高水準を維持しています。

主要レポートのポイント

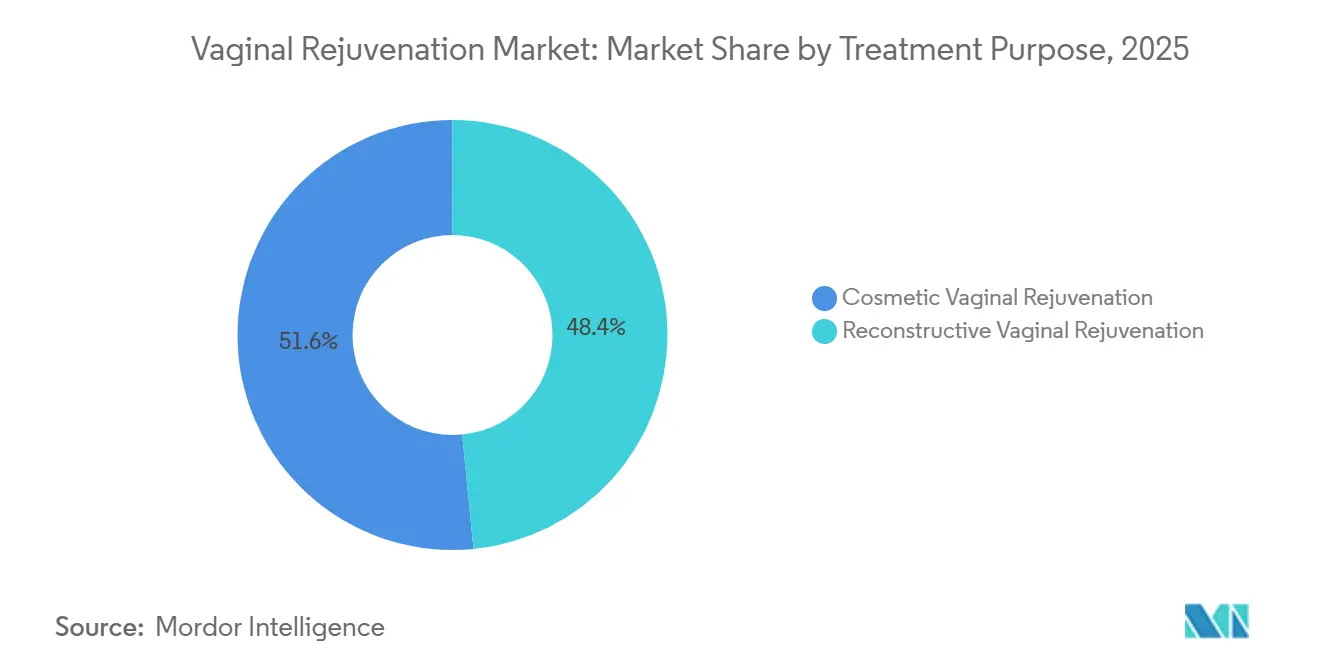

- 治療目的別では、美容処置が2025年の膣若返り市場シェアの51.56%を占め、2031年にかけてCAGR 16.02%で拡大しています。

- モダリティ別では、エネルギーベースデバイスが2025年の収益の44.74%を占め、2031年にかけてCAGR 17.25%で成長しています。

- エンドユーザー別では、病院が2025年の収益の61.23%を支配し、ASCが2031年にかけてCAGR 15.33%で最も速い成長を示しています。

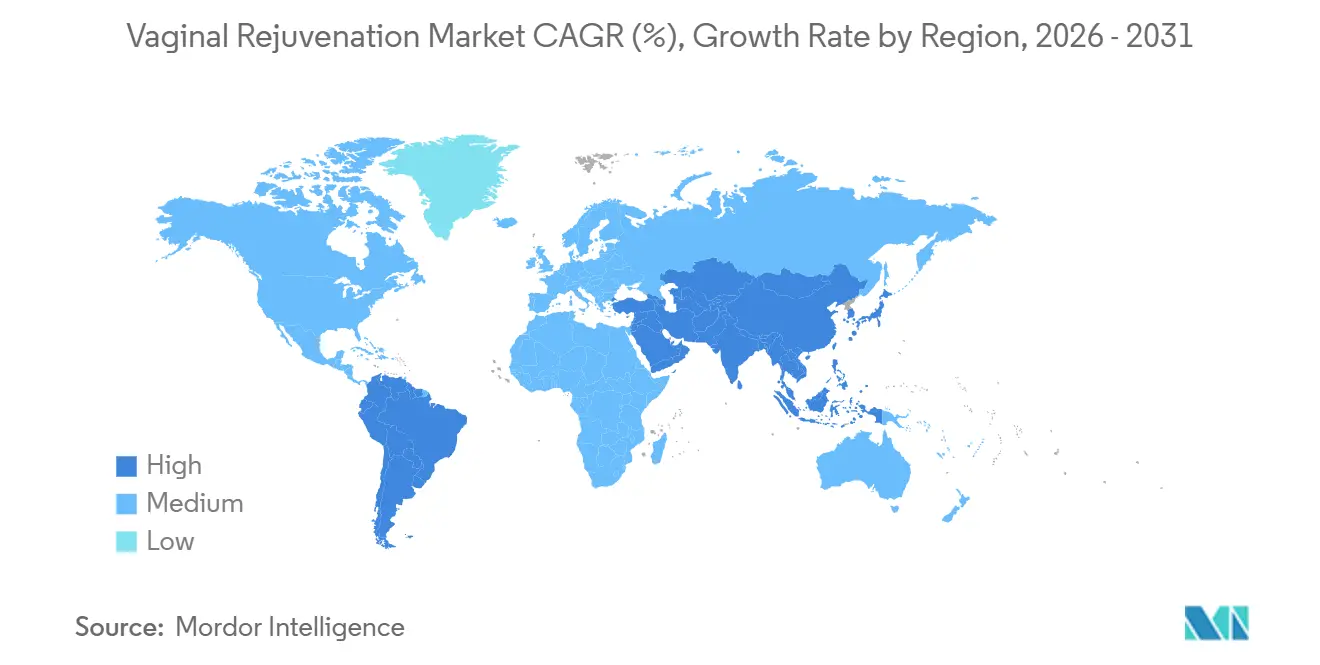

- 地域別では、北米が2025年の世界収益の41.11%を占め、アジア太平洋地域が2031年にかけてCAGR 15.21%で最も高い地域別成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の膣若返り市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギーベース治療に対する需要の急増 | 2.8% | 北米と欧州が普及をリードする世界規模 | 中期(2~4年) |

| 非侵襲的婦人科処置の採用増加 | 2.5% | 世界規模、特にアジア太平洋地域と中東の新興市場 | 長期(4年以上) |

| 可処分所得の増加と美容意識の向上 | 2.1% | アジア太平洋地域中核(中国、インド、韓国)、中東への波及 | 長期(4年以上) |

| 骨盤底デジタル治療薬・EMS椅子デバイスの統合 | 1.9% | 北米と欧州、アジア太平洋地域の早期採用者 | 中期(2~4年) |

| 泌尿器婦人科的クロスオーバー(腹圧性尿失禁との相乗効果) | 1.7% | 北米と欧州に償還経路を持つ世界規模 | 短期(2年以内) |

| レーザーセッションをバンドルする更年期テックプラットフォーム | 1.4% | 北米、西欧、アジア太平洋地域の都市部ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギーベース治療に対する需要の急増

CO₂レーザー、エルビウム:YAGシステム、高周波デバイス、高密度焦点式超音波などのエネルギーベースプラットフォームは、回復期間の短縮、瘢痕の最小化、日帰り退院を可能にするため、外科的膣形成術に取って代わりつつあります。2025年の研究では、多血小板血漿とヒアルロン酸の組み合わせが外陰膣萎縮症に対して局所エストロゲンを上回る効果を示し、補助的生物学的製剤の価値が浮き彫りになりました。[1]Ufuk Atlihan、「閉経後膣萎縮症の治療における局所エストロゲンと多血小板血漿注射の比較」、Frontiers in Medicine、frontiersin.org InModeの女性健康ポートフォリオは2024年第3四半期に前年比19%成長し、規制上の慎重姿勢にもかかわらず商業的需要が堅調であることを裏付けました。しかし、いかなるエネルギーベースデバイスも美容的膣適応症に対する明示的なFDA認可を取得しておらず、国際閉経学会のホワイトペーパーは、レーザーがシャム治療に対する優位性を証明できなかった無作為化試験を報告しており、この格差が償還を制限しています。[2]Ann-Sophie Page、「閉経期の泌尿生殖器症候群に対するレーザー対シャム:無作為化対照試験」、BJOG、pubmed.ncbi.nlm.nih.gov

非侵襲的婦人科処置の採用増加

オフィスベースの治療が患者の期待とクリニックの経済性を再形成しています。米国形成外科学会は2024年に10,827件の小陰唇形成術を記録し、前年比2%増加しました。HologicのTempSure Vitaliaなどの高周波システムは、切開なしに制御された熱エネルギーを供給し、迅速なターンアラウンドセッションを可能にします。2024年のメタ分析では、高密度焦点式電磁気療法が腹圧性尿失禁に対する上位介入の一つとして位置付けられ、筋肉刺激椅子が膣若返りパッケージと連携することが示されました。[3]Chiara Leonardo、「尿失禁に対する高密度焦点式電磁気技術:系統的レビュー」、Frontiers in Medicine、frontiersin.orgしかし、NICE(英国国立医療技術評価機構)のガイダンスは依然として膣エストロゲンを優先し、レーザーは研究プロトコル内でのみ推奨しているため、支払者のカバレッジは限定的なままです。

可処分所得の増加と美容意識の向上

中国、インド、韓国における富の創出が、かつては西洋のクリニックに限られていた処置への需要を促進しています。中国は2024年に高周波デバイスをクラスIIIに再分類し、企業が新たな臨床承認を取得するまで市場参入を遅延させました。日本のデバイスメーカーであるヤーマンは、規制変更後に中国での売上が37%減少し、政策変動に対する収益の感応度を示しました。一方、北京製のNd:YAGレーザーが2025年3月に米国FDA 510(k)認可を取得し、中国メーカーが高マージンの輸出市場を追求することを示しています。社会的スティグマが保守的な地域での普及を依然として制限しているため、ベンダーは文化的に適応したマーケティングとトレーニングに投資しています。

骨盤底デジタル治療薬とEMS椅子デバイスの統合

BTL Emsellaなどの高密度焦点式電磁気椅子は、患者が着衣のまま骨盤筋を強化し、理学療法と美容の橋渡しをします。2025年の系統的レビューでは、高密度焦点式電磁気(HIFEM)セッション後に尿失禁エピソードが有意に減少したことが記録されました。クリニックは椅子プログラムと高周波またはレーザー治療をバンドルし、患者一人当たりの収益源を拡大しています。デジタル治療薬はリモートコーチングとサブスクリプション課金を追加しますが、償還は医療コード化された腹圧性尿失禁の使用のみをカバーするため、美容適応症は自費払いのままです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制上の精査と不確実な承認 | -2.3% | 北米、欧州、オーストラリアが最も影響を受ける世界規模 | 短期(2年以内) |

| 社会的スティグマと倫理的議論 | -1.6% | 中東、アジア太平洋地域の一部、北米の保守的地域 | 長期(4年以上) |

| 訴訟の増加と賠償責任保険料の上昇 | -1.2% | 北米と欧州、他の先進市場への波及 | 中期(2~4年) |

| 「膣若返り」に関する主張に対するデジタル広告規制 | -0.9% | 北米と欧州で事業を展開するプラットフォームを中心とした世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制上の精査と不確実な承認

FDAは2018年に7社のメーカーに警告書を発行し、美容的膣使用を目的としたレーザーまたは高周波システムを特定的に認可していません。オーストラリアは2024年11月に安全上の懸念を理由に、すべてのデバイスを国家登録から取り消しました。中国は2024年に高周波美容デバイスをクラスIIIに格上げし、2026年4月まで適合ボトルネックを生じさせました。欧州連合の医療機器規則は市販後監視の要求を強化し、コストを引き上げ、上市を遅延させています。

社会的スティグマと倫理的議論

米国産婦人科学会は、膣若返りが正常な解剖学的構造を医療化する可能性があると警告しています。保守的な地域では、患者が社会的判断を避けるために機能的診断を求めることが多く、インフォームドコンセントが複雑になります。英国医学雑誌の記事では、無認可の多血小板血漿注射によるHIV感染が詳述され、評判リスクが浮き彫りになりました。メーカーは患者教育キャンペーンを後援し、専門学会と協力することで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療目的別:美容需要がリード、再建が回復力を構築

美容処置は2025年の収益の51.56%を占め、美容的性器ケアへの強い関心を反映しています。社会的受容が広がり、ASCが参入コストを下げるにつれて、膣若返り市場シェアのこの部分は拡大しています。美容セッションでは多くの場合、回復を短縮するエネルギーベースデバイスが使用され、クリニックが1日当たりのより高い処置量をスケジュールできるようになります。骨盤臓器脱修復や腹圧性尿失禁管理を含む再建適応症は償還を引き付けますが、支払者がより厳格なエビデンスを義務付けるため成長は遅くなります。乳がんサバイバーと閉経後患者が再建需要を牽引し、ケアパスウェイ全体で重複を生み出しています。メーカーは現在、両コホートで使用可能な単一コンソールを設計し、支払者政策の変化に対して収益を保護しています。この勢いにもかかわらず、NICEは依然として泌尿生殖器萎縮症に対してエストロゲンを最初に推奨しており、英国における再建成長を制約しています。より広いカバレッジを解放し普及を加速するには、継続的な多施設試験が必要です。

美容セグメントはプレミアム価格設定を維持し続け、処置量が変動しても高いマージンを可能にしています。口コミとインフルエンサーの推薦が患者獲得において不均衡な役割を果たしており、クリニックは局所製品と家庭用骨盤底デバイスを含むバンドル提供を通じて差別化を図っています。再建側では、外科医が耐久性と機能的アウトカムを重視し、長期データが公表されているモダリティを優先しています。特に高周波と多血小板血漿の組み合わせプロトコルに関するエビデンスが成熟するにつれて、膣若返り市場における再建シェアが上昇する可能性がありますが、近期の成長は美容に固定されたままです。

モダリティ別:エネルギーベースデバイスが成長軌道を支配

エネルギーベースプラットフォームは2025年収益の44.74%を生み出し、最速のCAGR 17.25%を記録しており、膣若返り市場における中心的役割を強調しています。CO₂レーザーはLumenis、Cynosureなどの先行者のおかげで最大の設置ベースを保有していますが、高周波デバイスは組織を切除せずに加熱するため合併症リスクが低く、勢いを増しています。Er:YAGシステムは側副損傷が少ない精密な熱プロファイルを提供し、熱損傷リスクを懸念するリスク回避的な施術者に訴求しています。高密度焦点式超音波はニッチなままですが、進行中の熱科学研究がその臨床的根拠を広げる可能性があります。外科的膣形成術は重度の弛緩に対する標準治療として残っていますが、高コストとダウンタイムにより需要は限定的です。多血小板血漿や架橋ヒアルロン酸などの注射剤生物学的製剤は補完的な利益をもたらし、2025年の試験では局所エストロゲンより優れたアウトカムが示されました。しかし、一貫性のない規制と技術のばらつきが広範な普及を制限しています。市販品の骨盤底トレーナーとHIFEM椅子は膣若返り市場のセルフケアの領域を占め、クリニック内サービスへのファネルを広げる非侵襲的な代替手段を提供しています。

設備投資のダイナミクスがモダリティミックスに影響します:レーザーと高周波コンソールは初期コストが高いですが、複数の適応症にわたって請求でき、投資収益率を改善します。ベンダーはソフトウェアアップグレードと消耗品チップをサブスクリプションモデルでバンドルし、クリニックのキャッシュフローを平準化しています。競争がリアルタイム熱フィードバックやAI支援治療計画などの急速な機能リリースを促進しています。これらの改善が施術者の信頼を構築し、外科的ケアからエネルギーベースケアへの移行を強化しています。

エンドユーザー別:病院が支配を維持、ASCが拡大を加速

骨盤臓器脱修復などの再建処置には完全な手術室リソースが必要なため、病院は2025年の収益の61.23%を占めました。複雑な症例は機能的修復としてコード化された場合に保険適用を受け、病院の優位性を強化しています。それにもかかわらず、ASCは自費払いの美容患者に対応し、控えめで効率的な体験を提供するため、2031年にかけてCAGR 15.33%を記録しています。ASCは多機能エネルギーベースコンソールとHIFEM椅子に投資し、高い患者スループットとパッケージ価格設定を可能にしています。専門的な泌尿器婦人科・美容クリニックは中間的な位置を占め、再建能力とスパのようなアメニティを組み合わせ、ソーシャルメディアブランディングを活用してニッチな層を引き付けています。

消費者直販Eコマースは依然として小規模で、骨盤底トレーナー、局所保湿剤、サブスクリプション遠隔医療サービスに限定されています。しかし、デジタル更年期プラットフォームがバンドルレーザーセッションを提供するパートナークリニックへの患者フローを誘導し、紹介エコシステムを拡大する可能性があります。エンドユーザー設定全体での償還の多様性が価格決定力を形成しています:病院は保険コードに依存し、ASCとクリニックは透明な自費払い料金に依存しています。この乖離が技術調達に影響し、病院委員会は臨床エビデンスを重視し、ASCは患者体験を優先しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は高い可処分所得、広範な美容クリニックインフラ、および全面禁止には至らない比較的許容的な規制のおかげで、2025年収益の41.11%を占めました。閉経の中央年齢は52歳であり、外科的閉経が候補者プールを拡大し、美容的・機能的ケアの両方に対する需要を持続させています。InModeの女性健康部門は2024年第3四半期に7,350万USDを計上し、米国およびカナダのセンターにおける堅調なデバイス利用を示しています。FDAの警告書はマーケティング上の主張を抑制していますが、処置量を停止させてはいません。メキシコは越境医療観光の恩恵を受け、米国居住者に費用対効果の高い美容パッケージを提供しています。

アジア太平洋地域は所得の増加と都市化に牽引され、最速の地域別CAGR 15.21%を記録しています。中国のクラスIII再分類が新たな高周波上市を遅延させ、早期認証取得企業に優位性をもたらしています。インドの大都市圏と韓国の専門クリニックが急速な普及を示す一方、オーストラリアの2024年11月のデバイス取り消しが需要を監視が緩やかな近隣諸国にシフトさせています。スティグマが主要都市以外での普及を依然として抑制しているため、地域ディストリビューターは文化的感受性に合わせたマーケティングを展開しています。

欧州は中位のシェアを保有し、ドイツ、英国、フランス、イタリア、スペインが主要市場です。EU医療機器規則がエビデンスと市販後監視を強化し、一部のデバイス更新を遅延させています。英国のNICEガイダンスは研究プロトコル内でのみレーザーを推奨し、再建適応症における成長を抑制しています。ベンダーはVenus Fioreなどの高周波と電磁場システムの組み合わせに対するCE認証を取得し、欧州およびラテンアメリカ市場全体で収益源を多様化しようとしています。中東・アフリカと南米は新興市場であり、医療観光と富裕層の地元人口がニッチな需要を牽引しています。しかし、社会的保守主義と限定的な償還が広範な拡大を遅らせています。

競合状況

膣若返り市場は依然として断片化しています。InMode、Hologic(Cynosure)、BTL Industries、Alma Lasers、Fotona がコア技術とバンドル治療エコシステムで競合しています。InModeのEmpowerRFコンソールは内部・外部高周波アプリケーターと電磁骨盤底刺激を統合し、クリニックが患者一人当たり複数の処置をクロスセルできるようにしています。Hologicは広範な産婦人科関係の中でTempSure Vitaliaを活用し、BTLはEmsella椅子とExilis顔面・ボディコントゥアリングシステムをバンドルして設備投資ROIを最大化しています。Fotonaは精密な組織相互作用のためにEr:YAGプラットフォームを位置付け、熱損傷リスクを懸念する外科医を取り込んでいます。

臨床エビデンスと規制コンプライアンスが決定的な差別化要因として浮上しています。大企業は多施設試験、実世界データレジストリ、市販後安全性監視に資金を提供しており、これらは小規模な競合他社が対応に苦慮する活動です。Viveve Medicalが試験エンドポイントを達成できなかったことは、持続的なアウトカムを実証するための高いハードルと、資本不足の参入者の財務的脆弱性を示しています。北京Nubwayなどの中国メーカーはFDA認可を取得して信頼性を獲得し、プレミアム輸出市場に参入しようとしており、価格競争を激化させています。デジタル治療プラットフォームや更年期フォーカスの遠隔医療企業との戦略的パートナーシップが競争フィールドをさらに再定義し、初期コンソール販売を超えた継続的収益を生み出す垂直統合ケアパスウェイを構築しています。

膣若返り産業リーダー

Alma Lasers

ThermiGen LLC

Venus Concept

Lutronic

Viveve

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Genitique Clinicがタイ初のLadyliftファイバーレーザーを導入し、非外科的な親密な若返りを提供。

- 2025年9月:オーストラリアの医薬品・医療機器局(TGA)が安全上の懸念を理由に、すべての膣若返りデバイスを国家登録から取り消し。

- 2025年6月:国際婦人科産科連合(FIGO)の倫理委員会が国際婦人科産科学雑誌に声明を発表し、美容的性器処置に関する慎重な姿勢を促した。

世界の膣若返り市場レポートの範囲

範囲として、膣若返りは膣の引き締めや尿失禁などの膣矯正治療を扱います。膣若返りは一般的に、出産後または加齢プロセスにより生じるさまざまな膣の問題(膣の弛緩、腹圧性尿失禁、潤滑不足などの状態を含む)に対処または治療するために実施されます。

膣若返り市場は、治療目的、モダリティ、エンドユーザー、地域別にセグメント化されています。治療目的別では、市場は美容、再建にセグメント化されています。モダリティ別では、市場は外科的処置、エネルギーベースデバイス、注射剤・生物学的製剤療法、市販品・骨盤底デバイスにセグメント化されています。エンドユーザー別では、市場は病院、ASC、専門クリニック、DTC・Eコマースにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 美容的膣若返り |

| 再建的膣若返り |

| 外科的処置 | |

| エネルギーベースデバイス | CO₂レーザーシステム |

| Er:YAGレーザーシステム | |

| 高周波デバイス | |

| 高密度焦点式超音波(HIFU) | |

| 注射剤・生物学的製剤療法(多血小板血漿、幹細胞、フィラー) | |

| 市販品・骨盤底デバイス |

| 病院 |

| 外来手術センター |

| 専門美容・泌尿器婦人科クリニック |

| 消費者直販・Eコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療目的別 | 美容的膣若返り | |

| 再建的膣若返り | ||

| モダリティ別 | 外科的処置 | |

| エネルギーベースデバイス | CO₂レーザーシステム | |

| Er:YAGレーザーシステム | ||

| 高周波デバイス | ||

| 高密度焦点式超音波(HIFU) | ||

| 注射剤・生物学的製剤療法(多血小板血漿、幹細胞、フィラー) | ||

| 市販品・骨盤底デバイス | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門美容・泌尿器婦人科クリニック | ||

| 消費者直販・Eコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の膣若返り市場の規模はどのくらいですか?

膣若返り市場規模は2026年に57億6,000万USDであり、2031年までに109億1,000万USDに達すると予測されています。

市場内で最も速く成長するセグメントはどれですか?

エネルギーベースデバイスが2031年にかけてCAGR 17.25%で最も速い成長を記録しています。

最も高いCAGRを記録する地域はどこですか?

アジア太平洋地域が予測期間中に最速の地域別成長率であるCAGR 15.21%で拡大しています。

美容処置が占めるシェアはどのくらいですか?

美容治療は2025年収益の51.56%を占め、引き続き成長をリードしています。

主な規制上の課題は何ですか?

主な規制上の課題は、美容的膣適応症に対する特定のFDA承認の欠如と、マーケティング上の主張を制限する2018年の警告書です。

最終更新日: