ベトナムカートンボード市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

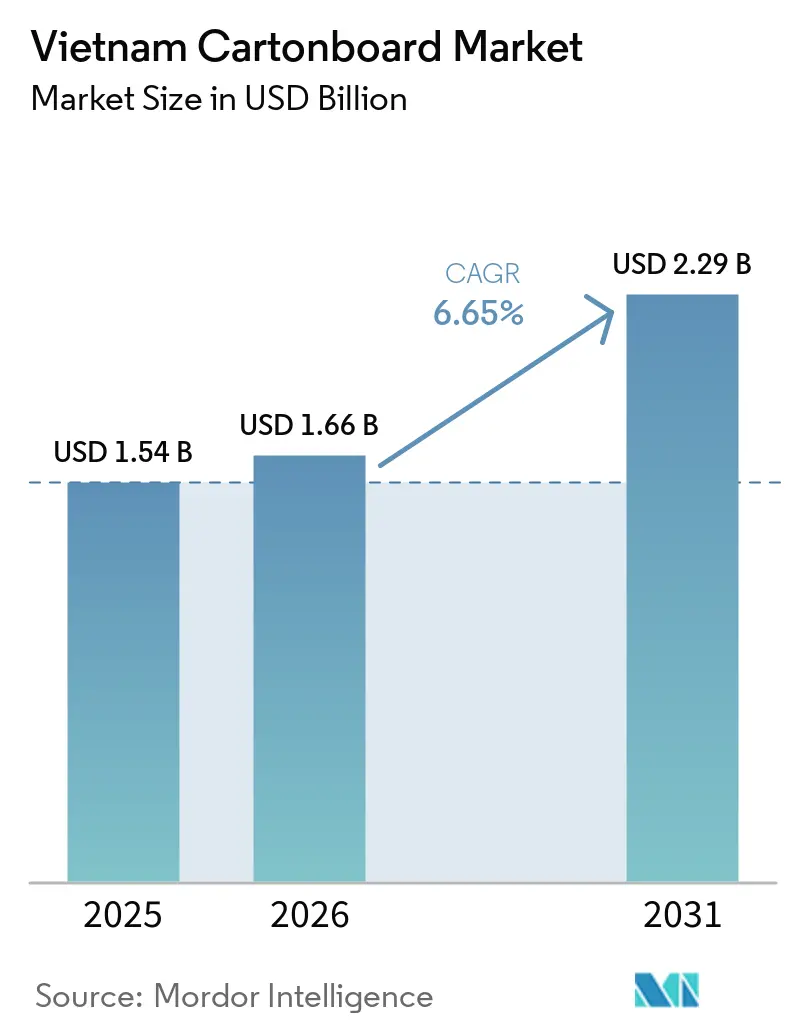

| 基準年の市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

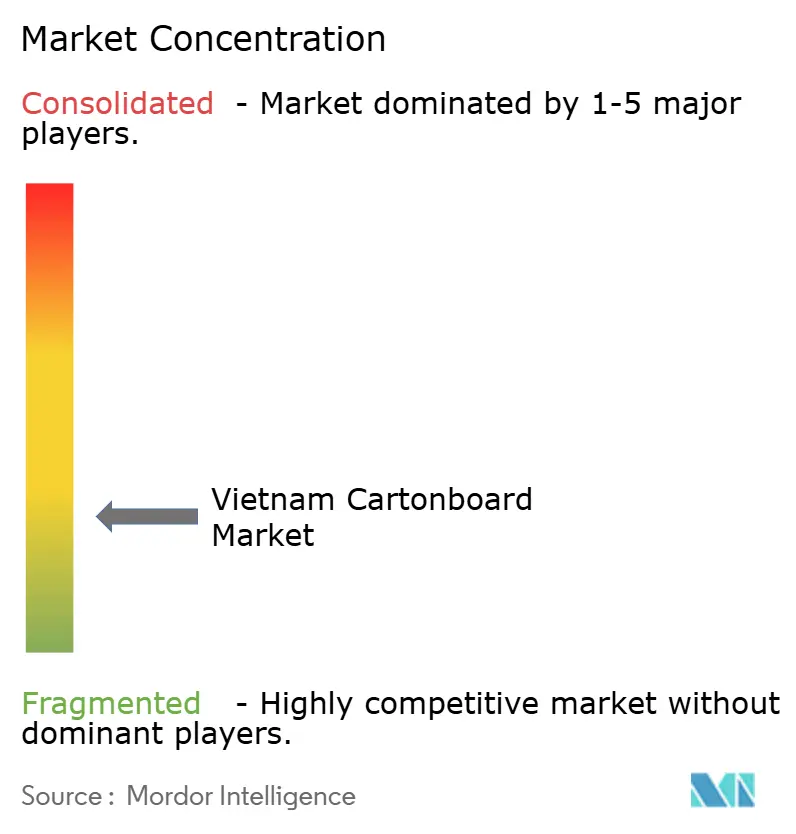

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムカートンボード市場分析

ベトナムカートンボード市場規模は2025年に15億4,000万USDと評価され、2026年の16億6,000万USDから2031年には22億9,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.65%です。ベトナムカートンボード市場は、包装済み食品消費の拡大、棚対応型小売パックの普及、および全国的な変換・液体カートン設備への継続的な投資によって支えられています。また、ヘルスケア、プレミアム食品、輸出サプライチェーンの購買担当者が、より優れた印刷適性、厳格な品質管理、および製品取り扱い要件を満たす包装形態を求めるにつれ、需要は標準的なホワイトラインドチップボードを超えた領域へと移行しています。ベトナムカートンボード市場では、主に価格で競争するコモディティコンバーターと、コンプライアンス、プロセスの信頼性、および顧客との緊密な統合によってマージンを守る専門プレイヤーとの間で、より明確な分化が見られます。電子商取引の成長は、輸送と陳列の両方のニーズに対応する印刷済みフォールディングカートンの需要を押し上げており、より優れた仕上げと短納期印刷能力を持つコンバーターの製品ミックスを改善しています。予測期間を通じて、最良の機会は液体包装、医薬品二次カートン、および組織化された小売、フードサービス、輸出志向型製造に関連する高付加価値フォールディング形態に引き続き集中する可能性が高いです。

主要レポートのポイント

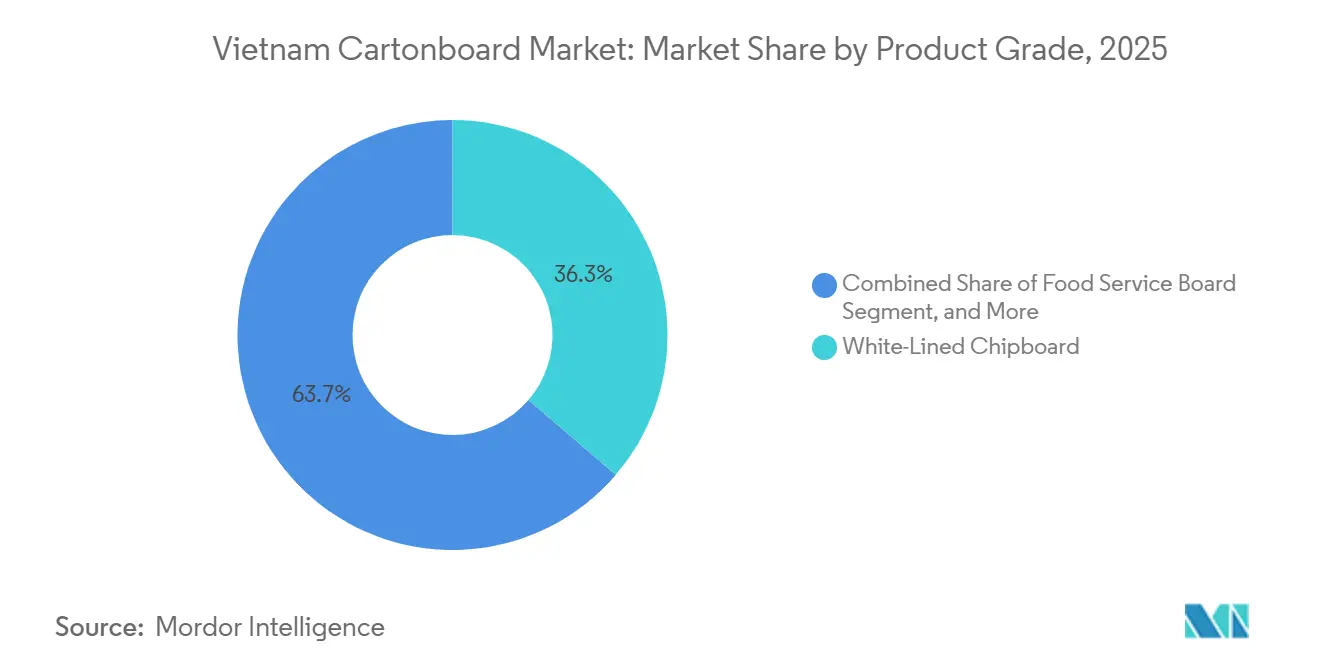

- 製品グレード別では、ホワイトラインドチップボードが2025年のベトナムカートンボード市場シェアの36.27%を占めました。

- 包装形態別では、液体包装セグメントのベトナムカートンボード市場規模は2031年までに7.15%のCAGRで拡大する見込みです。

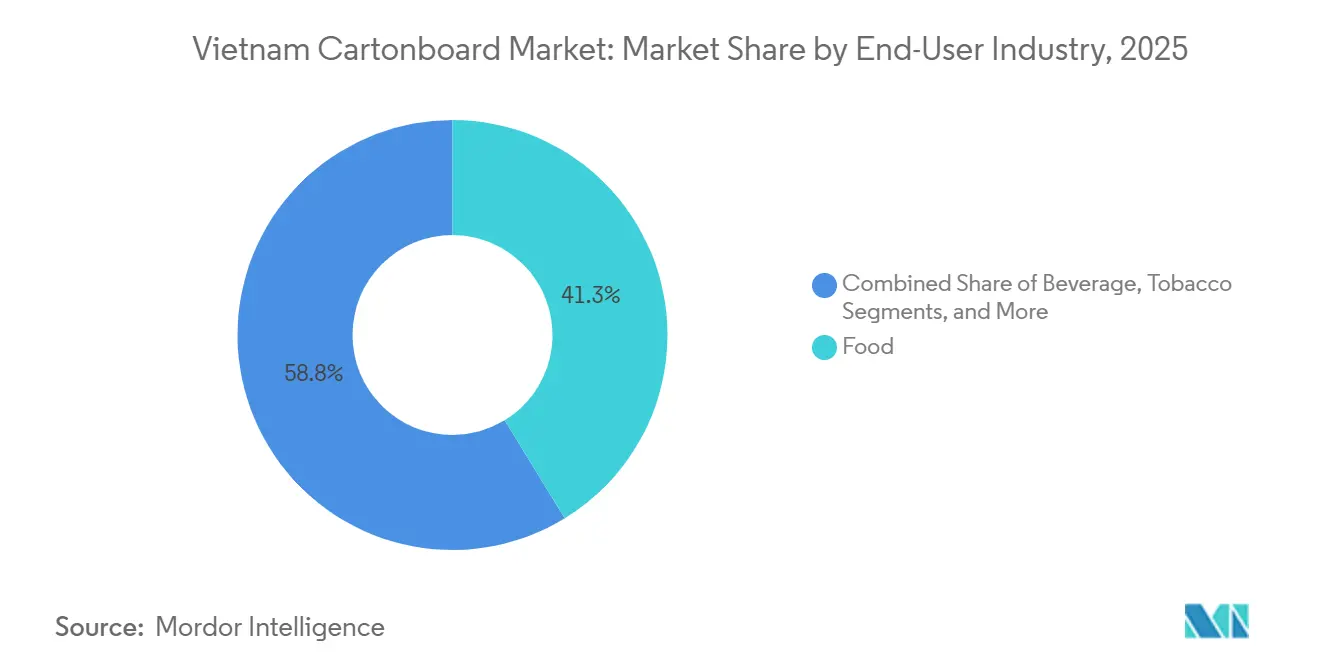

- エンドユーザー産業別では、食品が2025年のベトナムカートンボード市場シェアの41.25%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムカートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・飲料消費の増加 | +2.0% | 全国的、ホーチミン市、ハノイ、ビンズオンに需要が集中 | 短期(2年以内) |

| 電子商取引と棚対応型包装の拡大 | +1.6% | 全国的、南部ベルト・ホーチミン市・ビンズオンおよびハノイ首都圏で最も強い | 短期(2年以内) |

| プラスチック代替とEPR主導の紙包装へのシフト | +1.1% | 全国的、FMCGおよび小売セクターにおけるEPRコンプライアンス圧力により加速 | 中期(2~4年) |

| 医薬品の国産化とコンプライアンス包装需要 | +0.8% | 全国的、ハノイ、ビンズオン、ドンナイの医薬品製造クラスターで早期の恩恵 | 中期(2~4年) |

| Tetra Pakの設備拡張による液体カートン普及の支援 | +0.5% | 南部ベトナム、ビンズオンを中心に、周辺のASEAN市場への波及効果あり | 中期(2~4年) |

| 輸出バイヤーのトレーサビリティとFSC要件によるコンバーター選定の再編 | +0.4% | 全国的、ホーチミン市、ビンズオン、バクニンの輸出向けコンバーターで最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・飲料消費の増加

ベトナムの食品・飲料セクターは2025年に726兆5,000億ベトナムドン(279億4,000万USD)の売上を生み出し、2026年には760兆ベトナムドン(292億3,000万USD)に達すると予測されており、牛乳カートン、乾燥食品カートン、冷凍食品パック、その他の二次板紙形態に対する幅広い需要基盤が維持されています。[1]iPOS.vnおよびNestlé Professional、「ベトナム食品・飲料市場レポート2025」、Vietstock、en.vietstock.vn この支出はベトナムカートンボード市場にとって重要であり、単一のエンドユーズに依存するのではなく、複数のボードグレードにわたる需要を同時に支えています。家庭での購買が包装済みおよびブランド食品へとさらに移行するにつれ、コンバーターはラベリング、輸送保護、および現代の小売・フードサービスチャネルにおける視覚的な棚陳列によって促進される繰り返し需要の恩恵を受けます。需要プロファイルはまた、長いリードタイムや不安定な印刷品質なしに、飲料、乳製品、冷凍食品、乾燥食料品にわたる混合ジョブを処理できるサプライヤーを優遇します。その結果、フォールディングカートン、フードサービスパック、液体ボードアプリケーションの受注残がより安定し、低付加価値のコモディティ形態が価格圧力にさらされ続ける中でも、ベトナムカートンボード市場の成長維持に貢献しています。

電子商取引と棚対応型包装の拡大

ベトナムの電子商取引市場は2025年に458兆1,600億ベトナムドン(165億8,000万USD)のGMVを記録し、2026年第1四半期の収益は前年同期比32.74%増の134兆6,000億ベトナムドン(51億9,000万USD)に達しました。[2]ベトナム電子商取引・デジタル経済庁、「新法のもとでより安全かつ持続可能な成長を目指すベトナムの電子商取引」、在カナダベトナム貿易事務所、vntradetoca.org 工業貿易省のデジタル経済プラットフォームもまた、ベトナムの電子商取引市場が2026年に370億USDを目標としていると述べており、消費者直販出荷とブランド包装需要の継続的な拡大を示しています。[3]Vietnam.vn、「ベトナムの電子商取引市場、370億USDの規模を目指す」、Vietnam.vn、vietnam.vn このシフトはベトナムカートンボード市場を支援しています。なぜなら、包装は輸送中の商品保護だけでなく、購買者や小売業者に届いた際に陳列対応ユニットとして機能することが求められるようになっているからです。この変化は、短納期、より多様なアートワーク、より速い製品更新サイクルが一般化しつつあるため、デジタルおよびUVオフセット能力を持つコンバーターの地位を向上させます。また、価値ミックスを単純な輸送パックから離れ、リソグラフィーラミネートおよびより高品位に仕上げられたフォールディングカートンへとシフトさせ、ベトナムカートンボード市場に純粋な数量成長が示唆するよりも強い収益プロファイルをもたらします。

プラスチック代替とEPR主導の紙包装へのシフト

ベトナムの包装EPR制度は現在、包装材料に対して15%から22%の義務的リサイクル率を設定しており、プラスチック主体の包装形態に関連するコストとコンプライアンス負担を引き上げています。[4]Springer Nature、「ベトナムにおける包装廃棄物に関するEPR規制の現状とコンプライアンス管理」、循環経済と持続可能性、springer.com この政策の方向性はベトナムカートンボード市場を支援しています。なぜなら、ブランドオーナーは、性能と回収経路が守りやすい紙ベースの構造へと特定の包装用途をシフトすることで、コンプライアンスの経済性を改善できるからです。この変化は特に、包装の意思決定が大規模に行われ、コンプライアンスコストが大規模な製品ポートフォリオ全体で繰り返し発生するFMCG、小売、フードサービスにおいて重要です。また、紙カートンへの移行が規制上の整合性と棚上でのより明確なサステナビリティメッセージを支援できるため、ブランドが現代の流通チャネルで自社を表現する方法も変えます。長期的には、包装仕様がEPR義務に合わせて再設計されるにつれ、より良い位置にあるコンバーターが二次パック、フードサービスコンテナ、棚対応型紙形態でより多くの仕事を獲得するのに役立つはずです。

医薬品の国産化コンプライアンス包装需要

ベトナムの医薬品市場は2025年に85億8,000万USDと推定され、2026年には100億USDに達すると予想されており、2025年2月に承認された国家産業開発プログラムは2030年までに医薬品原材料の国内自給率20%を目標としています。これはベトナムカートンボード市場にとって重要です。なぜなら、国内医薬品生産の増加はそれぞれ、ラベリング、トレーサビリティ、輸送保護、および工場レベルの品質システムを支援できるコンプライアンス対応二次カートンの需要を拡大するからです。規制環境も厳格化しており、2024年に保健省の枠組みのもとで医薬品包装基準が統合され、医薬品メーカーに対応するコンバーターのハードルが引き上げられました。これは、より強固な文書管理、管理された生産プロセス、より安定したボード品質を持つサプライヤーを助け、低コストのコモディティプレイヤーが価格だけで競争することを難しくします。その結果、医薬品需要はベトナムカートンボード市場に、標準的なFMCGカートンよりも日々の価格圧力にさらされにくい、高付加価値の仕事の継続的な流れを提供します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収繊維価格の変動と輸入依存 | -0.8% | 全国的、輸入OCCに依存するWLC生産製紙工場に集中 | 短期(2年以内) |

| 分散したコンバーター基盤と持続的な価格競争 | -0.6% | 全国的、南部ベトナムの密集したコンバータークラスターで最も深刻 | 中期(2~4年) |

| ポリアル飲料カートンリサイクルのボトルネック | -0.3% | 全国的、ホーチミン市および主要都市部に重大なインフラギャップ | 長期(4年以上) |

| 輸入バリアおよび液体ボードへの依存 | -0.3% | 全国的、南部ベトナムの液体包装重点コンバーターに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

回収繊維価格の変動と輸入依存

ベトナムは混合古紙の輸入を禁止し、古段ボール(OCC)を主要な輸入回収繊維グレードとして残したため、国内製紙工場は国際貿易フローと再生繊維の価格変動にさらされ続けています。米国の古紙単価は2020年の1トンあたり167USDから2024年には204USDに上昇しており、投入コストの変動が再び落ち着く前にサプライチェーン全体でいかに迅速に波及するかを示しています。これはベトナムカートンボード市場にとって直接的な問題です。なぜなら、ホワイトラインドチップボードが依然として最大の製品グレードセグメントであり、そのコスト構造において再生繊維層に依存しているからです。繊維コストが急激に変動した場合、製紙工場やコンバーターは、特に食品やFMCGの固定または価格感応性の高い契約において、その変化を常に顧客に転嫁できるわけではありません。その結果、価値成長を鈍化させ、計画の視認性を弱め、コモディティ重点のサプライヤーを、より緊密な顧客関係を持つ特殊グレードのオペレーターよりも脆弱な状態に置く、繰り返しのマージン圧縮が生じます。

分散したコンバーター基盤と持続的な価格競争

ベトナムの紙包装セクターは2025年に334社を含み、100社以上の外国直接投資企業と200社以上の国内プレイヤーが存在する一方、上位10社が合わせてセクター収益のわずか30%を占めるにすぎません。この分散した構造は、多くの中小コンバーターが類似の仕事を競い合う標準的なフォールディングカートン用途において特に、ベトナムカーンボード市場における価格規律を制限しています。圧力の大部分は、顧客がサプライヤーを迅速に切り替えられ、技術的な差別化が限られているホワイトラインドチップボードベースの食品トレイおよび二次FMCGカートンにかかっています。また、多くの中小企業がそれらのアップグレードを独自に資金調達する資本を欠いているため、デジタル印刷、品質認証、自動化、および共有回収インフラへの投資も遅らせます。長期的には、国際的または資本力のあるプレイヤーと、依然として価格主導の競争で数量を守ることに依存している地場企業との間に、広い生産性格差が維持されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:ホワイトラインドチップボードが数量を牽引、フードサービスボードが加速

ホワイトラインドチップボードは2025年のベトナムカートンボード市場シェアの36.27%を占め、食品、飲料、日常的なFMCG包装用途全体で許容できる印刷品質とコスト効率のバランスを取ることでリードを維持しました。このグレードはベトナムカートンボード市場の中心であり続けており、国内の購買担当者は大量の二次カートンおよびマルチパック用途において基材コストを依然として厳密に検討しています。ソリッドブリーチドボードとフォールディングボックスボードは、表面仕上げ、ブランディング品質、およびよりクリーンなボード外観がより良い価格設定とより管理された調達基準を支援する医薬品、化粧品、プレミアム食品において、より要求の高い包装ラインに引き続き対応しています。液体包装ボードもまた重要な役割を維持しました。なぜなら、乳製品および飲料カテゴリーは、標準的なフォールディングカートンとは異なる性能プロファイルを必要とする無菌形態に依存しているからです。

フードサービスボードは2026年から2031年にかけて7.57%のCAGRで成長すると予測されており、クイックサービスレストラン、デリバリープラットフォーム、および一人前消費がカップ、コンテナ、テイクアウトパックの需要を引き続き促進するため、最も急速に拡大するグレードとなっています。ベトナムの食品・飲料店舗総数は2025年に329,500店と推定され、2026年末までに333,600店に達すると予測されており、都市部全体で使い捨て板紙形態のより広い採用を支援しています。ベトナムカートンボード産業内では、これにより大量のホワイトラインドチップボード需要と、フードサービスおよび液体用途における価値成長の加速との間でより明確な分化が生まれます。また、バリア性能、貫した成形挙動、および食品接触品質管理に投資するサプライヤーが、標準的な再生ボードグレードのみに注力するコンバーターよりも、プレミアムミックスのより大きなシェアを獲得する可能性が高いことも意味します。

包装形態別:フォールディングカートンが優位、液体包装が地位を確立

フォールディングカートンは2025年のベトナムカートンボード市場規模の57.44%のシェアを占め、冷凍食品、医薬品二次パック、化粧品、タバコ、その他のブランド消費財全体での幅広い使用を反映しています。この形態はベトナムカートンボード市場の中心に位置しています。なぜなら、多層液体形態の複雑さを加えることなく、小売陳列と製品保護の両方に対応できるからです。また、外観、印刷品質、および開封体験が純粋な輸送ニーズを超えて包装の意思決定を形成するようになっている組織化された小売と電子商取引の成長からも恩恵を受けています。ベトナムのオンライン小売の拡大は、より多くの製品カテゴリーが単純な二次パックではなく陳列対応カートンを通じて流通するようになっているため、このトレンドを強化しています。

液体包装は2026年から2031年にかけて7.15%のCAGRで成長すると予想されており、新たな変換投資と乳製品・飲料用途からの強い需要の両方によって支えられています。Tetra Pakのビンズオン施設の拡張により、2025年7月に年間生産能力が300億パック以上の無菌パックに引き上げられ、Oji Holdingsはドンナイに1億400万USDの液体包装カートン工場を発表し、2028年に操業開始予定です。ベトナムカートンボード産業内では、この投資はプロセス管理、特殊材料、および深い顧客統合に依存する高付加価値包装形態への長期的なシフトを示しています。スリーブ、トレイ、カップ、フードサービスコンテナも関連性を高めていますが、液体形態は資本支出とエンドユーズ需要がベトナムカートンボード市場をどのように再形成しているかの最も明確な例であり続けています。

エンドユーザー産業別:食品がリード、医薬品・ヘルスケアがペースを上げる

食品は2025年のベトナムカートンボード市場の41.25%を占め、乳製品パック、冷凍食品カートン、シリアルボックス、調味料カートン、その他のブランド食料品形態を含む複数の包装ニーズを同時に満たすため、最大のエンドユーザーグループとなっています。この基盤はベトナムカートンボード市場を日常的な消費者支出と密接に結びつけ、少数の産業用途への狭い依存ではなく、幅広い繰り返し需要をセクターに提供します。ベトナムの食品・飲料セクターの価値は2025年に726兆5,000億ベトナムドン(279億4,000万USD)に達し、2026年にも再び上昇すると予測されており、スーパーマーケット、フードサービス、コンビニエンスチャネル全体での継続的な包装需要を支援しています。ベトナムの飲料需要も引き続き重要です。なぜなら、無菌包装はブランドオーナーがコールドチェンの整備が不均一な地域に到達するのを助け、それによって液体ボードおよび関連する特殊カートン形態の役割を強化するからです。

医薬品・ヘルスケアは2026年から2031年にかけて7.36%のCAGRで拡大すると予測されており、国内医薬品生産、コンプライアンスニーズ、および包装文書要件が引き続き増加するため、最も急成長するエンドユーザーセグメントとなっています。ベトナムの医薬品市場は2026年に100億USDに達すると予想されており、政府の2025年2月の産業開発プログラムは医薬品原材料および関連製品の国内生産増加を誘導しています。これにより、より厳格な品質システム、一貫したボード性能、および二次カートンのより良いトレーサビリティを満たすことができるコンバーターに対する繰り返しの需要が生まれます。化粧品・トイレタリーもまた、エンボス加工、箔押し、特殊コーティングを施した高仕上げカートンが数量が控えめであっても単価を引き上げられるため、市場のプレミアム端で価値を付加します。家庭用品、玩具、アパレル、電気製品などその他のエンドユーズは引き続きベースライン需要を支援しますが、ベトナムカートンボード市場内での最も強い価値シフトは、コモディティ用途だけでなく、ヘルスケアおよびプレミアム消費者包装から生まれています。

地理的分析

南部ベトナムはベトナムカートンボード市場における主要な需要・変換センターであり続けました。なぜなら、ホーチミン市、ビンズオン、ドンナイ、バリア・ブンタウが大規模なFMCG、飲料、医薬品生産基盤と確立された包装サプライチェーンを組み合わせているからです。ビンズオン単独で2024年12月31日時点で4,400件の外国直接投資プロジェクトと425億USDの登録資本を誘致しており、同省が製造・消費財生産に関連する包装需要の中心であり続ける理由を示しています。2025年7月に稼働したTetra Pakのビンズオン施設の拡張により、年間300億パック以上の無菌パックが生産され、生産量の55%以上がベトナム市場向けとなっており、液体カートン供給における南部の役割を強化しています。Oji Holdingsのドンナイへの1億400万USDの計画工場は、2028年に商業操業が開始されれば液体包装における同地域の役割を強化する、もう一つの長期投資を加えます。同地域はまた、輸入ボード供給と輸出向けカートン変換の両方を支援する成熟したコンバーター基盤と港湾アクセスの恩恵を受けています。

北部ベトナムはベトナムカートンボード市場のより技術的に特徴的な部分として台頭しています。なぜなら、電子機器、医薬品、食品加工が、標準的なコモディティカートンに一般的な価格主導のセグメントよりも強い印刷管理、湿気処理、ブランドの一貫性を必要とするよりクリーンで高仕様のカートン形態への需要を生み出しているからです。同地域の産業構造は、医薬品、食品、産業包装の需要を中心に専門的な北部コンバーターが構築しているスケールを反映する、ハノイのクアンミン工業団地に北部ベトナム最大のカートン包装工場を運営するNgoc Diep Joint Stock Companyを支援する包装ジョブを支えています。産業活動が北方向にシフトし続けるにつれ、ハノイ・ハイフォン回廊はプレミアムフォールディングボックスボードおよびソリッドブリーチドボードの重要な市場であり続ける可能性が高いです。

中部ベトナムとメコンデルタはベトナムカートンボード市場のより小さな部分にとどまりましたが、製造と輸出加工が主要な北部・南部ベルトを超えて拡大するにつれ、両地域とも漸進的な需要を加えています。中部省は中規模の食品加工業者やアパレル輸出業者をより多く誘致しており、以前は基本的な輸送包装に依存していたカテゴリーで二次カートンとブランド小売パックの安定した需要を生み出しています。メコンデルタでは、水産物・生鮮農産物輸出業者が海外バイヤーからより強いトレーサビリティとブランドプレゼンテーション要件に直面しており、選択された付加価値製品に対してより小売対応型の板紙形態への段階的なシフトを促進しています。これらの地域は規模において南部・北部に大きく遅れをとっていますが、ベトナムが物流・製造ネットワーク全体にわたって産業投資をより均等に分散させるにつれ、数量成長への貢献を続けるはずです。

競争環境

ベトナムカートンボード市場は依然として分散しており、国内コンバーターは二桁のシェアを持たず、上位10社が合わせて幅広い紙包装収益のわずか30%を占めています。この構造は、より強い資本とプロセスシステムを持つ多国籍専門企業と、柔軟性、顧客対応力、および短い生産ランを通じて競争する国内コンバーターとの間で競争が依然として分かれていることを意味します。ベトナムカートンボード市場では、多国籍プレイヤーはボード調達、認証、および運営規律が価格だけよりも重要なプレミアム液体包装と特殊フォールディングカートンで最も強いです。国内企業は、多くのベトナムのブランドオーナーが依然としてローカルアカウント管理、より迅速なアートワーク修正、および頻繁な製品変更に対する小ロット対応を重視しているため、引き続き関連性を持ちます。その結果、規模は有利ですが、専門化と実行力が依然として最も収益性の高い契約を獲得する者を決定する市場となっています。

最近の企業の動きは、競争が標準的なカートン生産の単純な拡大ではなく、設備の深さ、技術、および用途特化型のポジショニングへとシフトしていることを示しています。Tetra Pakは2025年7月にビンズオンの年間生産能力を120億パックから300億パック以上に引き上げ、ベトナムおよび近隣輸出市場における液体カートン供給の競争基準を引き上げました。Oji Holdingsもまたドンナイに新しい液体包装カートン工場に1億400万USDを投じ、プロジェクトを使用済みカートンの将来の地域回収・リサイクルシステムと結びつけており、単純な製造能力を超えたより広い戦略的推進を示しています。SCGパッケージングは、2027年9月に商業操業が予定されているホーチミン市での繊維包装変換能力拡大のための第一フェーズ投資として6,040億ベトナムドン(2,330万USD)を承認することで、別の競争シグナルを加えました。

技術もまたベトナムカートンボード市場における競争ポジションを再形成しており、顧客はより短い納期、より良い印刷品質、およびトレーサビリティやプレミアムブランドプレゼンテーションを支援する包装をますます期待しています。デジタルUVオフセット能力は、製品ポートフォリオが急速に変化し、多くの発売が長い従来の印刷ランを正当化しない医薬品・パーソナルケアの仕事においてますます価値が高まっています。コンプライアンス重視の調達は別の分断を生み出しており、より強い品質システムを持つコンバーターが多国籍FMCG企業や医薬品メーカーからの仕事を獲得するのに有利な立場にあります。これにより市場は長期的に統合圧力にさらされますが、ヘルスケア、輸出向け食品、および高仕上げフォールディングカートン用途での信頼性を証できる専門的な国内サプライヤーにも余地が残されています。

ベトナムカートンボード産業リーダー

Tetra Pak International S.A.

Oji Interpack Vietnam Co., Ltd.

SONG LAM Trading & Packaging Production CO., Ltd.

Khang Thanh Manufacturing JSC

Starprint Vietnam Joint Stock Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:無菌カートン包装ソリューションのグローバルプロバイダーであるSIGは、「Recycle for Good」イニシアチブをベトナムに拡大しました。この拡大には、バクニン省教育訓練局およびLagom廃棄物管理との提携が含まれます。このプログラムは、バクニン省の幼稚園および小学校から使用済み牛乳カートンを回収・リサイクルすることに焦点を当てています。分離されたポリアル材料はLagomの施設で処理され、衣類ハンガー、植木鉢、建築パネルなどの製品に加工されます。このイニシアチブはベトナム初の学校ベースの液体カートンリサイクルプログラムの確立を示し、同国のより厳格な拡大生産者責任(EPR)枠組みへのSIGのコンプライアンスを強化します。

- 2026年1月:イタリアの軟包装メーカーであるMainettiは、フンイェン省のミンクアン工業団地に5,000平方メートルの新施設を開設しました。この施設は主にリサイクル材料を使用して年間最大3,000メートルトンのポリプロピレンバッグを生産することを目指しています。これらのバッグはGap、Columbia Sportswear、Lululemon、Amazonなどのアパレルサプライチェーンクライアント向けに意図されています。この投資はベトナムの輸出製造回廊における持続可能な二次包装への関心の高まりを浮き彫りにしています。

- 2025年7月:Tetra Pak International S.A.は、9,700万ユーロ(1億420万USD)の追加投資に続き、ベトナムのビンズオン施設での無菌包装材料生産ラインの第二フェーズを開設しました。これによりサイトへの総投資額は2億1,700万ユーロ(2億3,300万USD)となり、年間生産能力を120億パックから300億パック以上に引き上げ、15の新しい包装形態を追加しました。拡張されたLEEDバージョン4ゴールド認定工場はベトナム、タイ、マレーシア、インドネシア、シンガポール、フィリピン、オーストラリア、ニュージーランドに対応しており、生産量の55%以上がベトナム国内市場向けです。

- 2025年7月:Tetra Pak International S.A.とDong Giao Foodstuff Export JSC(Doveco)は、ベトナム初のTetra Recart紙ベース食品包装ラインを立ち上げました。時間当たり6,000カートンの能力を持ち、スイートコーン、パイナップルジュース、各種豆類の常温保存可能なレトルト包装を可能にします。この立ち上げはベトナムを東南アジア初の商業規模Tetra Recart展開市場として確立し、無菌液体包装ボードの用途範囲を拡大します。

ベトナムカートンボード市場レポートの範囲

ベトナムカートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、フォールディングカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含む様々な包装形態に使用されます。リサイクル適性、印刷適性、および持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

ベトナムカートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

レポートで回答される主要な質問

ベトナムカートンボード市場の規模はどのくらいですか?

ベトナムカートンボード市場は2025年に15億4,000万USDと評価され、2026年には16億6,000万USDと推定され、6.65%のCAGRで2031年までに22億9,000万USDに達すると予測されています。

ベトナムカートンボード需要をリードする製品グレードはどれですか?

ホワイトラインドチップボードは2025年に36.27%のシェアで需要をリードしました。なぜなら、食品、飲料、一般的なFMCG二次包装においてコスト効率が高いからです。

ベトナムで最も急成長している包装形態はどれですか?

液体包装は最も急成長している形態であり、Tetra PakとOjiによる主要な設備増強と無菌パック需要の増加に支えられ、2031年までに7.15%のCAGRが予測されています。

最も強い成長ポテンシャルを持つエンドユーザーセグメントはどれですか?

医薬品・ヘルスケアは、国内医薬品生産とコンプライアンス要件が高仕様二次カートンへの需要を高めているため、2031年までに7.36%のCAGRで最も急速な成長を記録すると予想されています。

南部ベトナムがカートンボードサプライヤーにとって重要な理由は何ですか?

南部ベトナムは、密集したFMCG・飲料製造、強い外国直接投資流入、港湾アクセス、ビンズオンとドンナイにおける主要な液体包装投資を組み合わせているため、主要な生産・消費ハブです。

ベトナムのコンバーターが直面する主な課題は何ですか?

回収繊維価格の変動と分散したコンバーター基盤が主な課題であり続けています。なぜなら、それらがコモディティグレードのマージンを圧縮し、標準的なフォールディングカートン用途での価格競争を激しく保つからです。

最終更新日: