ビデオ会議ハードウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

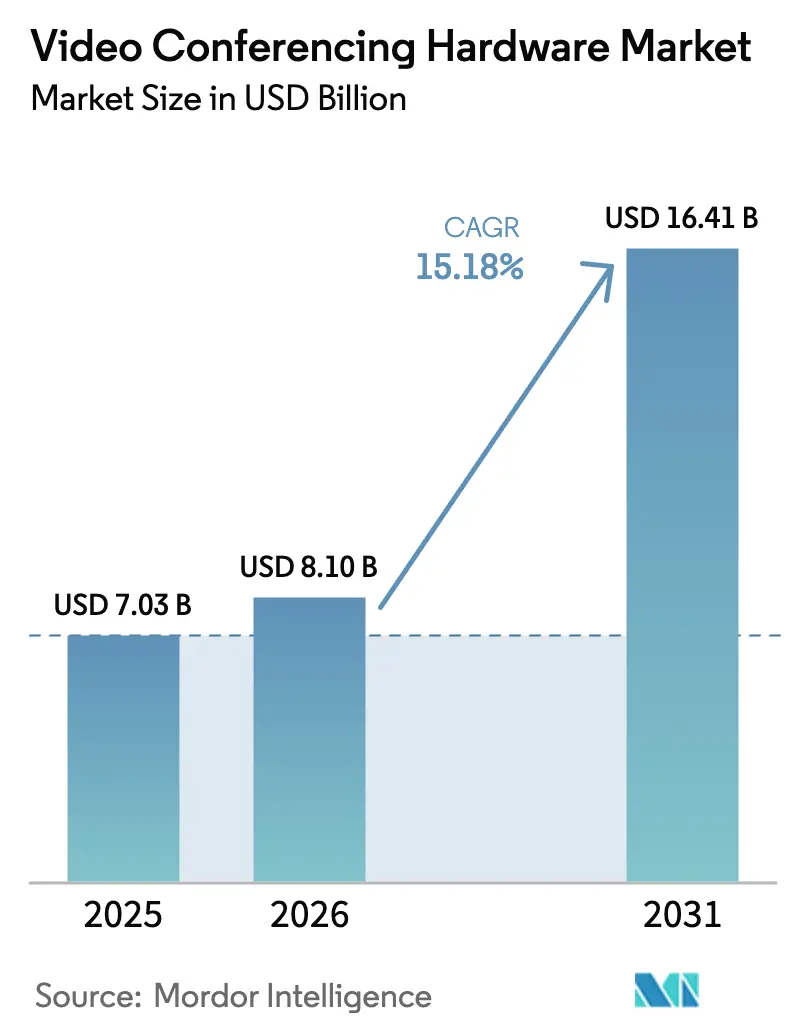

| 市場規模 (2026) | 8.1 十億米ドル |

| 市場規模 (2031) | 16.41 十億米ドル |

| 成長率 (2026 - 2031) | 15.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ会議ハードウェア市場分析

ビデオ会議ハードウェア市場規模は2025年に70.3億米ドルと評価され、2026年の81億米ドルから2031年には164.1億米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは15.18%です。恒久的なハイブリッドワーク方針、AI機能の急速なコモディティ化、クラウドファーストソリューションと並行してオンプレミスコーデックの重要性を維持するエンタープライズセキュリティ要件の拡大が、堅調な成長を牽引しています。統合型コラボレーションバー、AI対応USBエンドポイント、省エネ設計が調達基準を塗り替えており、組織は相互運用性、総所有コスト、ESGコンプライアンスを優先しています。HPによるPolyの買収に代表される戦略的統合が競争激化を促進する一方、半導体の不安定性とBYOD中心の文化が、概して明るい需要見通しに対して一定のリスクをもたらしています。[1]出典:HP Inc.、「HP Inc.、Polyの買収を完了」、HP.com

レポートの主要ポイント

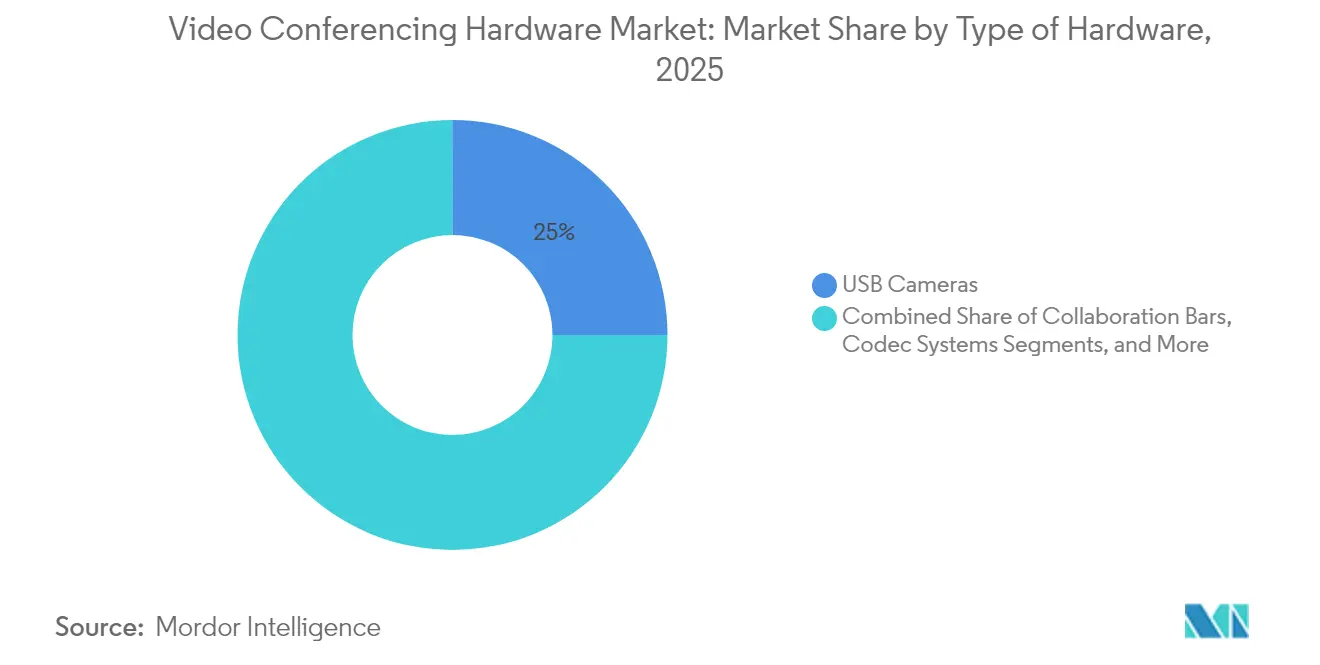

- ハードウェアの種類別では、USBカメラが2025年のビデオ会議ハードウェア市場において25.02%のシェアを獲得し、コラボレーションバーが2031年までの予測CAGRとして最高の16.21%を記録しました。

- エンドユーザー別では、商業スペースが2025年のビデオ会議ハードウェア市場規模において39.52%のシェアを占め、医療施設は2031年までに16.74%のCAGRで成長すると予測されています。

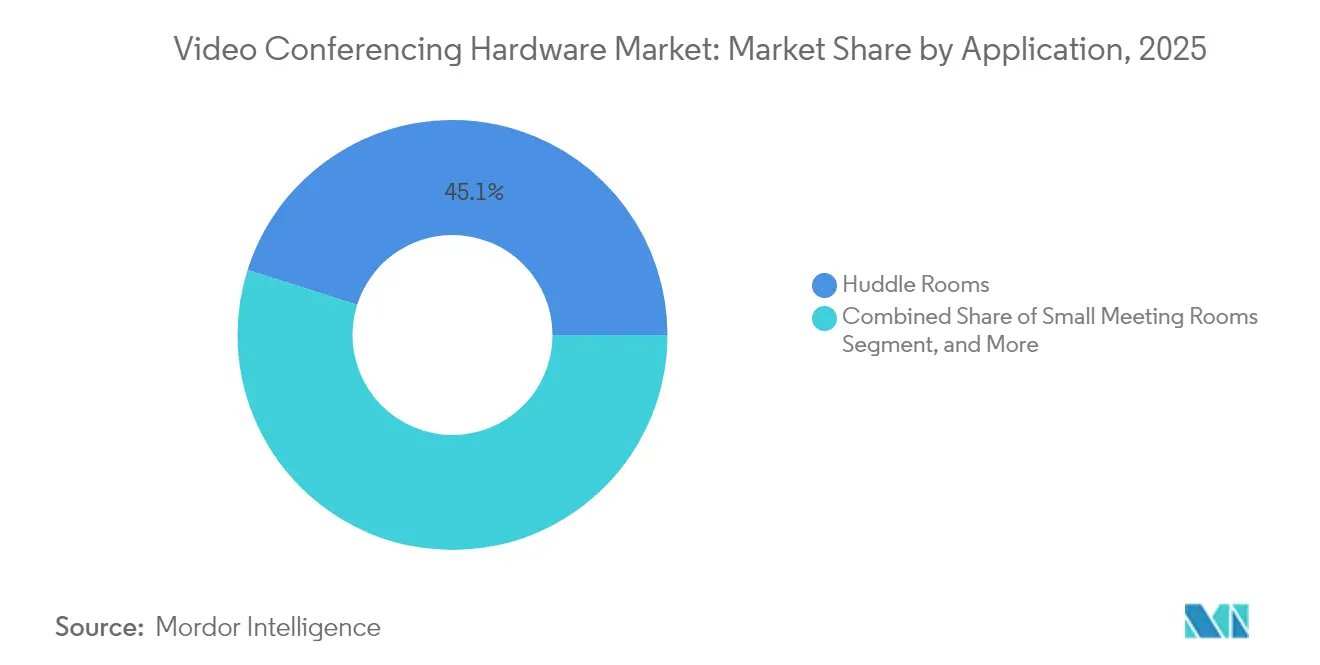

- 用途別では、ハドルルームが2025年のビデオ会議ハードウェア市場規模において45.12%のシェアを占めると予測され、2026年から2031年にかけて16.48%のCAGRで拡大すると見込まれています。

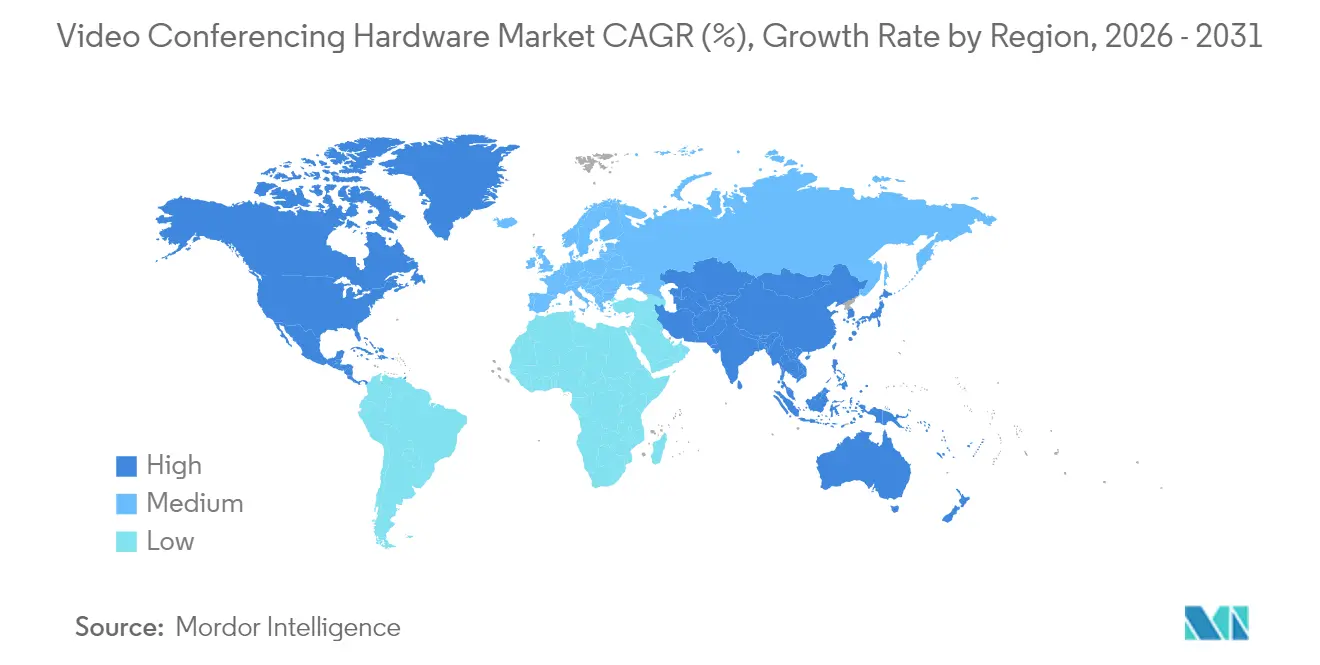

- 地域別では、北米が2025年のビデオ会議ハードウェア市場シェアの35.12%を獲得し、アジア太平洋地域は2031年までに16.89%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビデオ会議ハードウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワーク方針の普及 | +4.2% | グローバル(北米および欧州で特に強い) | 中期(2〜4年) |

| コスト効率の高いUSBベースのエンドポイント | +3.1% | グローバル(アジア太平洋の新興市場で特に強い) | 短期(2年以内) |

| ハドルルーム導入の増加 | +2.8% | 北米および欧州の企業セクター | 中期(2〜4年) |

| AI対応の自動フレーミングと文字起こし | +2.4% | グローバル(テクノロジー先進企業が主導) | 長期(4年以上) |

| ESG主導のアップグレードサイクル | +1.7% | 欧州および北米の規制市場 | 長期(4年以上) |

| 政府のゼロトラスト義務化 | +1.3% | 北米および欧州の政府セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク方針の普及

恒久的なハイブリッドワーク体制により、企業はオフィス、自宅、サテライト拠点にわたってコラボレーション体験を標準化することを求められ、一貫したビデオエンドポイントに対するベースライン需要が高まっています。調査対象従業員の79%が、場所間のシームレスな移行を必要とする柔軟なスケジュールを期待しており、ITチームはデバイスの均一化とリモート管理性のための予算確保を余儀なくされています。[2]出典:AVIXA、「今日の企業におけるビデオ会議に関連する4大課題」、AVIXA.org意思決定者がマルチイヤー契約を締結する前にエコシステムの適合性、セキュリティ認証、分析機能を検討するため、調達サイクルは長期化しています。機能の豊富さと手頃な価格のバランスを取るミッドティアソリューションは、専用コーデックによるサービスが歴史的に不十分であった中小企業の間で特に支持を得ています。クロスプラットフォーム互換性、ゼロタッチプロビジョニング、ファームウェアの均一性を実証するベンダーは、購入者がハードウェアを任意の周辺機器ではなくミッションクリティカルなインフラとして扱うようになるにつれて優位性を獲得しています。

コスト効率の高いUSBベースのエンドポイント

プラグアンドプレイ型のUSBカメラおよびバーは、専用コントローラーや独自ケーブルの必要性を排除することで、手頃な価格の閾値を再定義しています。BYODを採用する企業は、最小限の設置作業で迅速な会議室転換を実現できます。ボリュームエコノミクスは、価格を上昇させることなく自動フレーミングや背景ノイズ抑制などのAI機能をバンドルできるメーカーに有利に働きます。USBデバイスは主要なソフトウェアプラットフォームとネイティブに統合されるため、顧客生涯価値を高める幅広いサブスクリプションサービスへのゲートウェイSKUとして機能します。アジア太平洋の新興市場では、USBオファリングが設備投資の感度と機能への期待の両方を満たし、中小企業や支店オフィスにおけるグリーンフィールド導入を加速させています。

ハドルルーム導入の増加

オープンプランオフィスは、ハドルルームセグメントにおける自発的なコラボレーションをサポートする、テクノロジー対応の小規模スペースを優先しています。専用設計のコラボレーションバーは4〜6人が着席する会議室の音声収音を最適化し、統合された在室センサーは施設チームに不動産の意思決定に役立つ稼働率分析を提供します。[3]出典:Logitech、「ビデオコラボレーションのための小会議室の最適化」、Logitech.comすでに相当のアプリケーションシェアを確保しているハドルルームハードウェアは、広大なフロアプレートの拡張なしに生産性向上を目指す職場再設計戦略のレバーとして機能します。ベンダーはスリムな工業デザインとネイティブクラウド管理を組み合わせ、マルチルームの展開を簡素化し、プロアクティブな診断によってITの現地訪問を削減し、稼働率を向上させています。

AI対応の自動フレーミングと文字起こし需要

人工知能はソフトウェア層からハードウェアエッジへと移行し、カメラやバーの内部に直接コンピューティングを組み込んでいます。HPのDirectorAIスイートは、低レイテンシーとプライバシー強化のためにローカルで実行される独自モデルを活用し、グループ、個人、プレゼンターのフレーミングを提供します。[4]出典:HP Inc.、「HP Poly DirectorAI – AIを活用した会議ソリューション」、HP.comエンドポイントレベルの文字起こしとジェスチャー認識は、帯域幅を多く消費するコンテンツ共有のためにクラウドコアを解放するため、企業に歓迎されています。AIが当然の機能となるにつれ、ベンダーはデータセットの幅広さ、アルゴリズムの透明性、生産性スイートとの統合の深さで差別化を図っています。その結果生じる機能競争は機能の民主化を加速させ、スイッチングの障壁を下げ、臨床文書化や法廷キャプションなど垂直市場固有のAIユースケースをターゲットとする専門参入者を招き入れています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズグレードシステムの高い初期設備投資 | -2.8% | グローバル(中小企業で顕著) | 短期(2年以内) |

| ベンダー間の相互運用性の問題 | -2.1% | グローバル(マルチベンダー環境で深刻) | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -1.9% | グローバル(アジア太平洋の生産拠点に集中) | 短期(2年以内) |

| ソフトウェアのみのBYODへの需要増加 | -1.4% | 北米および欧州のテクノロジー先進組織 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズグレードシステムの高い初期設備投資

コーデックベースの会議室キットやマルチコントロールユニットは、資金に制約のある組織がレガシー会議スペースのアップグレードを躊躇させる価格帯を持つことが多いです。資本への懸念は、設置、ユーザートレーニング、マルチイヤー保守契約をカバーする付随コストにまで及びます。リースおよびハードウェアアズアサービスプログラムはキャッシュフローの障壁を部分的に解決しますが、デバイスライフサイクル全体の総支出が直接購入額を上回る可能性があり、ROIの回収期間が長期化します。ベンダーはモジュラーアーキテクチャと従量課金ライセンスで対応していますが、更新タイミングの不確実性により、特に経済が軟調なシグナルを発している場合、一部の購入者は導入を先送りしています。

ベンダー間の相互運用性の問題

異なるカメラ、マイクロフォン、コントロールブランドを併用する企業は、音声同期の不具合、機能のダウングレード、煩雑なファームウェア調整に直面することが多いです。調査対象のITリーダーの69%が、プラットフォーム統合を最大の導入上の問題点として挙げています。独自拡張機能はブランド差別化に有用である一方、ロックインを永続させ、サポートデスクのチケット量の負荷を増大させる可能性があります。USB-C、SIP、新興のIPMXプロトコルを推進する標準化団体は接続レイヤーの調和を目指していますが、既存ベンダーがプレミアム機能をクローズドAPIの背後に守っているため、採用は遅れています。購入者は結果として、SDKを公開し、主要なUCプラットフォームに対して認証を取得し、サービスレベル契約による後方互換性を提供するサプライヤーを優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ハードウェアの種類別:USB統合がアクセシビリティを促進

USBカメラは2025年のビデオ会議ハードウェア市場シェアの25.02%を確保し、設置作業を削減してスケールアウトフェーズを加速するローインタッチ導入経路に対する企業の需要を裏付けています。カメラ、マイクロフォン、スピーカー、コンピューティングを単一シャーシに統合したコラボレーションバーは、16.21%のCAGRで成長の主役となっており、ハドルルームやサテライトオフィスのスイスアーミーソリューションとして機能しています。マルチコントロールユニットは高度なルーティングを必要とする役員会議室や講堂において引き続き重要であり、セキュアなコーデックノードはオンプレミスのメディア処理を優先する防衛・金融業界からの支持を維持しています。

標準化されたUSBインターフェースにより、デバイスフリート全体で均一なファームウェア展開が可能となり、ITガバナンスが簡素化され、稼働率が向上します。AIアルゴリズムはバーのチップセット上で直接実行されるため、外部コンピューティングの必要性がなくなり、インテリジェントなレイアウト、適応型ノイズフィルタリング、自動照明最適化に対するユーザーの期待が高まっています。光学ズームを搭載したPTZカメラは、特に大規模会場において、AIを活用した話者追跡と組み合わせることで再び注目を集めています。ベンダー間の競争は今や、純粋な音響・映像仕様ではなく、管理ダッシュボード、ライセンスの柔軟性、サステナビリティの実績に焦点を当てています。ハイブリッドポリシーの恒久化とESGスコアカードが交差するにつれ、需要は省電力シリコンとリサイクル筐体材料に集中し、企業のネットゼロコミットメントへの前進を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:医療のデジタル化が導入を加速

商業施設は2025年のビデオ会議ハードウェア市場規模において39.52%のシェアを維持し、確立された調達プレイブックと大規模な会議室在庫を活用しています。しかし、医療システムは遠隔医療の償還、臨床医のコラボレーションニーズ、HIPAAに基づくセキュリティ基準に支えられ、16.74%のCAGRで他のすべての業界を上回るペースで成長しています。米国連邦通信委員会の農村医療ケアプログラムは遠隔施設の接続性を補助し、間接的に専門医と患者の地理的格差を縮小するエンドポイント購入を促進しています。電子カルテプラットフォームとの統合はデバイスの価値を高め、診療記録ワークフローにコンサルテーションを組み込み、臨床グレードソリューションの採用を加速させています。

大学や政府機関などの教育機関は、遠隔学習と公共サービスのデジタル化が戦略的課題であり続けるため、安定した需要を維持しています。医療ネットワーク内では、感染管理プロトコルが拭き取り可能な表面と抗菌素材を優先し、製品設計のロードマップに影響を与えています。FDA分類の周辺機器、プライバシーフィルター、監査ログを提供するベンダーは、障害許容度が最小限のセグメントにおいてファーストムーバーの優位性を獲得しています。一方、商業オフィスの購入者は、ROIを生産性ベースラインに対して検証するために、ユーザーエクスペリエンス指標、通話参加速度、AI文字起こしの精度、在室率分析を精査しています。

用途別:ハドルルームがスペース変革をリード

ハドルルームは2025年に45.12%という最高のシェアを獲得し、16.48%のCAGRによってそのリードをさらに拡大する見込みです。床面積が制約される都心部のオフィスでは、未活用のアルコーブをビデオ対応ポッドに転用することで、コストのかかる建設工事なしにコラボレーション頻度を即座に向上させることができます。小会議室は部門横断的なワークショップやクライアントデモに引き続き重要ですが、企業が1つの大規模会場よりも複数のマイクロスペースを生み出すモジュラーパーティションを好むようになるにつれ、その成長は鈍化しています。

役員会議室や講堂はプレステージ層として位置づけられ、マルチカメラ切り替え、天井マイクロフォンアレイ、投資家向けブリーフィングや全社集会放送に適したコンテンツキャプチャアプライアンスを備えています。これらのプレミアム設置はベンダーにとって高いマージンと長い販売期間をもたらしますが、ボリュームは限られています。ハドルルームハードウェアは、反復可能なSKU、標準化されたマウントキット、一括ファームウェアオーケストレーションによってスケールメリットをもたらし、数百のサイトにわたるフリート拡張をサポートします。AIアナリティクスがリアルタイムの在室率とスケジューリングのインサイトを提供するにつれ、施設チームは会議対床面積の収益率が最も高いスペースタイプに不動産予算を振り向けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のビデオ会議ハードウェア市場において35.12%のシェアを占め、成熟したインフラ、AIの早期採用、コーデック需要を支える連邦機関からのセキュリティ義務化が牽引しています。米国国防総省のゼロトラストフレームワークは、TAA/NDAA準拠のサプライチェーンを提示するオンプレミスメディア処理ベンダーを優先しています。しかし、多くのフォーチュン500企業が新規事業開発よりもソフトウェアサブスクリプションの更新に注力し、既存フリートの分析主導型最適化を好むようになるにつれ、成長の鈍化が見られます。カナダとメキシコは、通関や仕入先監査のためのセキュアなビデオインタラクションに依存する国境を越えた商取引ロジスティクスの近代化によって、段階的な上昇余地をもたらしています。

アジア太平洋地域は、中国のスマートシティ投資、インドの遠隔医療展開、東南アジアのスタートアップブームに牽引され、2031年までに16.89%のCAGRでグローバルな上昇を促進しています。中国の省政府は市の指令センター内のプロフェッショナルAVの整備を補助しており、民間セクターのセンチメントが軟化した場合でも堅調な需要を確保しています。インドの病院チェーンや高等教育機関は、データローカライゼーション法令に準拠したコスト効率の高いUSBバーを求めており、西側ベンダーが輸入関税を回避するためにローカル組立拠点を設立することを促しています。部品の近接性により、アジア太平洋のメーカーは半導体不足に迅速に対応できるため、グローバルエンタープライズ購入者が求めるサプライセキュリティの保証が強化されています。

欧州は経済的不確実性によって抑制されながらも、エネルギーラベル付きのデータ主権ソリューションへの調達を促す厳格なGDPRおよびサステナビリティ法制に支えられ、安定した中一桁台の成長を記録しています。ドイツとフランスに本社を置く多国籍企業は、RFPスコアリングマトリクスにリサイクル可能な包装とグリーンエネルギー製造開示に関する条件を盛り込んでいます。スカンジナビアはネットポジティブビルディングを先導し、ビデオエンドポイントをスマート照明グリッドに組み込み、カーボンアウェアな会議オーケストレーションのために在室センサーと会議室スケジューリングを統合しています。一方、中東・アフリカは省庁、学校、医療クリニックにわたってコラボレーションインフラを展開する政府主導のデジタルトランスフォーメーションプログラムに着手していますが、実行ペースは原油価格の変動と公共支出サイクルに左右されます。

競合状況

ビデオ会議ハードウェア市場は中程度の統合を示しており、上位5社のサプライヤーが相当のシェアを占めています。Ciscoはセキュアなコーデック出荷において優位に立ち、LogitechはUSB周辺機器のボリュームでリードし、HP-Poly連合はヘッドセットから役員会議室アプライアンスまでを網羅する広範なミッドレンジポートフォリオを形成しています。AudioCodesとCrestronはそれぞれAIファーストデザインと会議室制御エコシステムで差別化を図り、インテリジェントな会議サマリーやビルオートメーションの統合などの専門分野での地位を確立しています。戦略的な取り組みは、ハードウェアベースに定期収益を組み合わせたライフサイクルサービス、デバイス分析、リモート診断、マネージド会議室体験をターゲットとするようになっています。

垂直統合が加速しています。HPはVyoptaの分析エンジンをワークフォースエクスペリエンスプラットフォームに統合し、シリコンの熱特性からユーザーセンチメントダッシュボードまでの可視性を拡大しました。Ciscoはデュアルレンズ搭載のBoard Pro G2でネイティブAIイメージングを強化し、コスト重視のハドルスペースをターゲットとするLogitechのRally Barシリーズに対抗しています。スタートアップはクラウドネイティブアーキテクチャを活用してサブスクリプション専用のカメラオファリングを展開し、中小企業の初期設備投資を削減しながら、既存企業に価格体系の刷新を迫っています。一方、チップセット企業のValensは地域のODMと提携し、イスラエルや台湾における政府のローカライゼーション要件に対応したカスタム製品を迅速に展開しています。

サプライチェーンの強靭性は、AI能力と並ぶ競争上の重要課題となっています。ベンダーはマルチソース部品調達とニアショアリングを採用して地政学的リスクをヘッジし、顧客はリードタイム保証を契約条項に盛り込んでいます。カーボンニュートラルなロジスティクスと紛争フリーの鉱物調達を実証できる企業は、特にESG報告義務が毎年強化されている欧州において、公共セクターの入札で優位に立っています。まとめると、競争はAIの習熟度、サプライチェーンの堅牢性、ライフサイクル分析という3つの主要な柱を中心に展開しており、これが今後10年後半のビデオ会議ハードウェア産業のトーンを設定しています。

ビデオ会議ハードウェア産業のリーダー企業

Logitech International S.A.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Yealink Network Technology Co., Ltd.

EPOS Group A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:HPは小会議室向けにNoiseBlockAIおよびAcoustic Fence技術を統合したPoly Studio V12ビデオバーを899米ドルの価格で発売し、2025年4月の提供開始を目標としました。

- 2025年2月:CiscoはBoard Pro G2およびDesk Phone 9800シリーズを発表し、AIを活用したイメージングとエンタープライズグレードのセキュリティでハイブリッドワークへの移行を強化しました。

- 2025年1月:AudioCodesは生成型会議サマリーと高度なビジュアルAIを特徴とするAIファーストのインテリジェント会議室ソリューションを発表しました。

- 2024年12月:Good Way TechnologyはValensのVS6320チップセットを搭載した帯域幅とパフォーマンスを向上させたビデオ会議スイートを展示しました。

グローバルビデオ会議ハードウェア市場レポートの調査範囲

| マルチコントロールユニット(MCU) |

| コラボレーションバー |

| コーデックシステム |

| USBカメラ |

| USBベースの統合バー |

| その他のバンドルキット |

| エンタープライズヘッドセット |

| PTZカメラ |

| スピーカーフォンおよびマイクロフォンアレイ |

| 教育機関 |

| 商業スペース |

| 医療施設 |

| ハドルルーム |

| 小会議室 |

| 大会議室 |

| 役員会議室および講堂 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ハードウェアの種類別 | マルチコントロールユニット(MCU) | ||

| コラボレーションバー | |||

| コーデックシステム | |||

| USBカメラ | |||

| USBベースの統合バー | |||

| その他のバンドルキット | |||

| エンタープライズヘッドセット | |||

| PTZカメラ | |||

| スピーカーフォンおよびマイクロフォンアレイ | |||

| エンドユーザー別 | 教育機関 | ||

| 商業スペース | |||

| 医療施設 | |||

| 用途別 | ハドルルーム | ||

| 小会議室 | |||

| 大会議室 | |||

| 役員会議室および講堂 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ビデオ会議ハードウェア市場の現在の規模はどのくらいですか?

ビデオ会議ハードウェア市場規模は2026年に81億米ドルであり、2031年までに164.1億米ドルに達すると予測されています。

最も急成長しているハードウェアセグメントはどれですか?

コラボレーションバーは、企業がハドルルーム向けにAI対応の統合デバイスを好む傾向から、予測CAGRが16.21%と最も高い成長を示しています。

医療分野でビデオハードウェアの導入が急速に進んでいる理由は何ですか?

遠隔医療の償還、HIPAAのセキュリティ要件、農村部の接続性への資金援助が、医療施設のエンドポイント投資において16.74%のCAGRを促進しています。

ハドルルームの市場機会はどのくらいですか?

ハドルルームはすでに導入価値の45.12%を占めており、16.48%のCAGRで拡大しており、最も主要な用途セグメントとなっています。

最終更新日: