生産モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

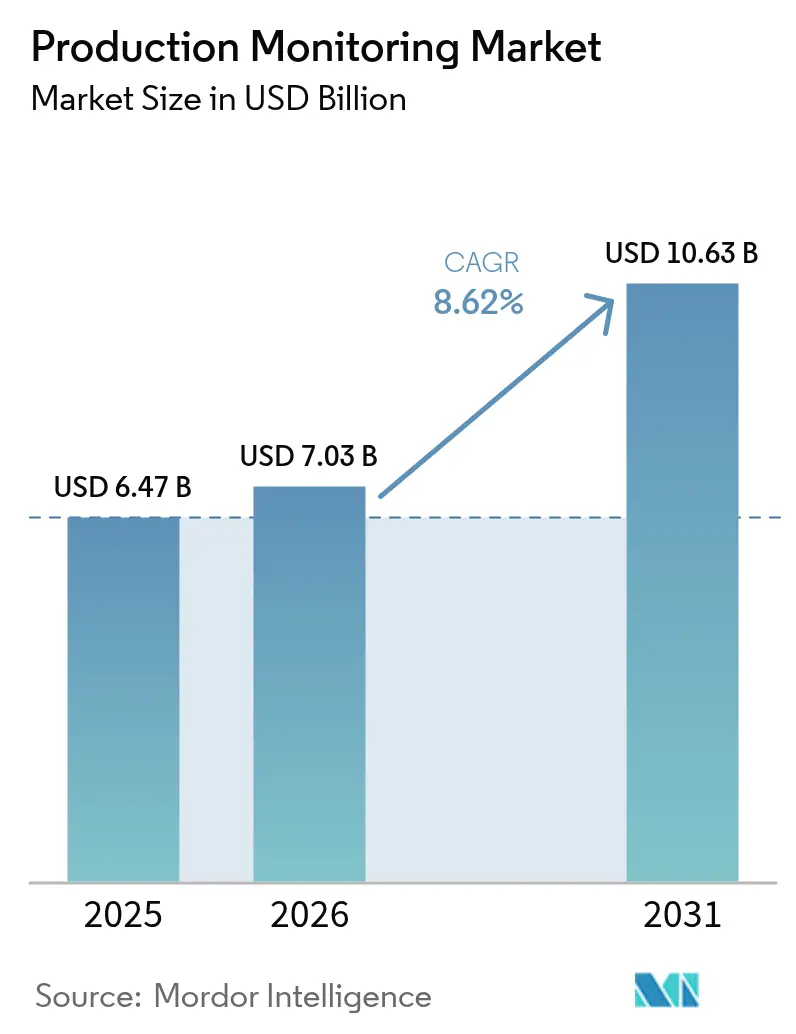

| 市場規模 (2026) | 7.03 十億米ドル |

| 市場規模 (2031) | 10.63 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

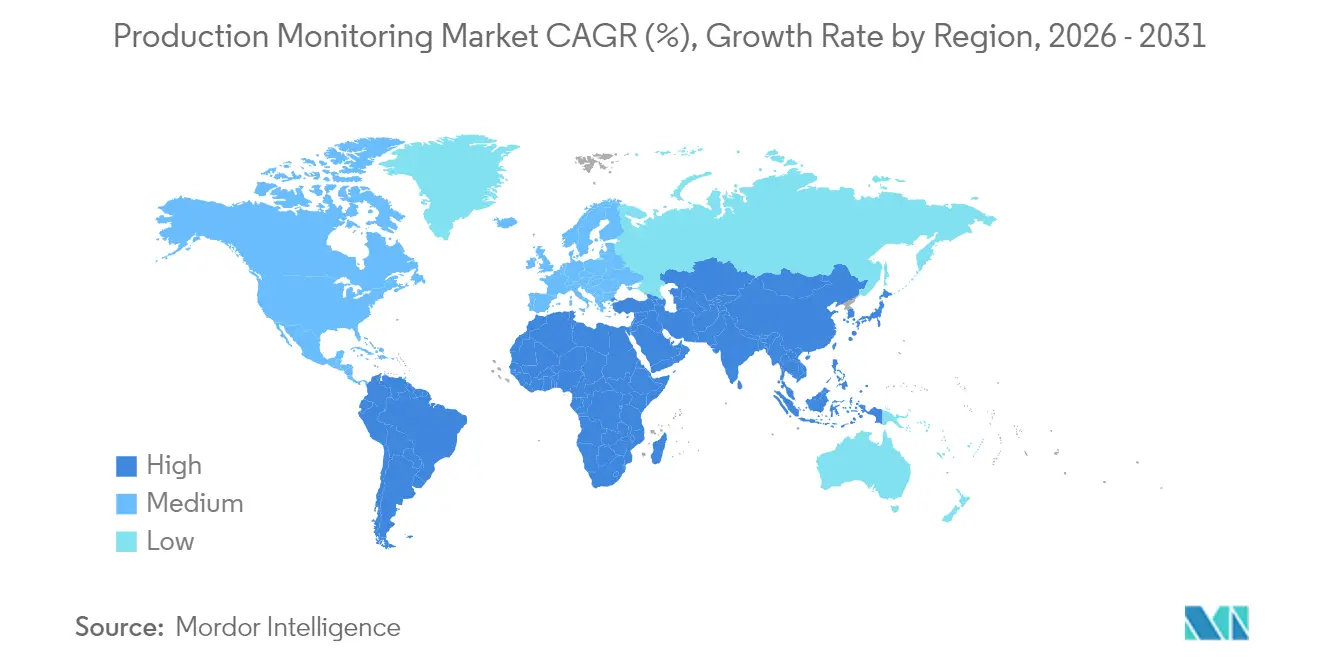

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

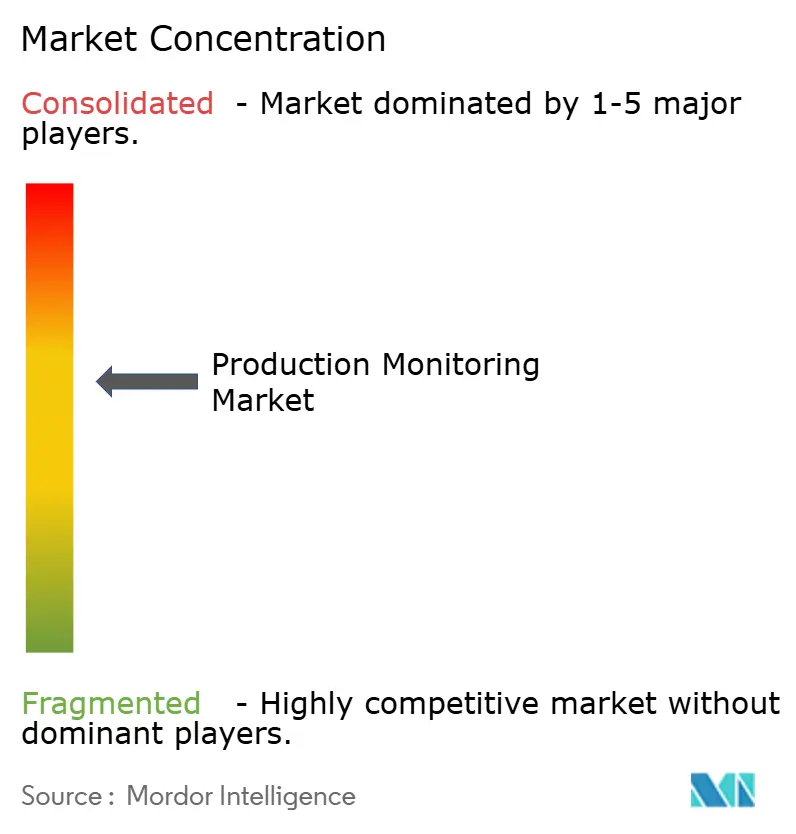

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生産モニタリング市場分析

生産モニタリング市場規模は2025年にUSD 64億7,000万と評価され、2026年のUSD 70億3,000万から2031年にはUSD 106億3,000万に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.62%です。生産モニタリング市場は、製造業者がインダストリー4.0のロードマップを企業の生産性目標に整合させ、IIoTアーキテクチャを展開し、事後対応型の修理よりも予知保全を優先することで拡大しています。クラウドファーストのデプロイメントは、分析をスケールアップしてハードウェアの初期コストを低減するため投資を集め続けており、一方でエッジAIの設置により工場管理者は機械レベルで即座な洞察を得られます。自動車や医薬品などのコンプライアンス要件が高い業種は早期採用者であり続けていますが、規制報告およびトレーサビリティへの義務付けが強化されるにつれ、食品、エネルギー、離散型エレクトロニクス工場が急速にその差を縮めています。既存の自動化ベンダーがハードウェアバンドルからソフトウェア中心のサービスモデルへと軸足を移し、専門的なAI企業がダウンタイムを削減する異常検知アルゴリズムを携えて参入するにつれ、競争の激しさが増しています。

主要レポートのポイント

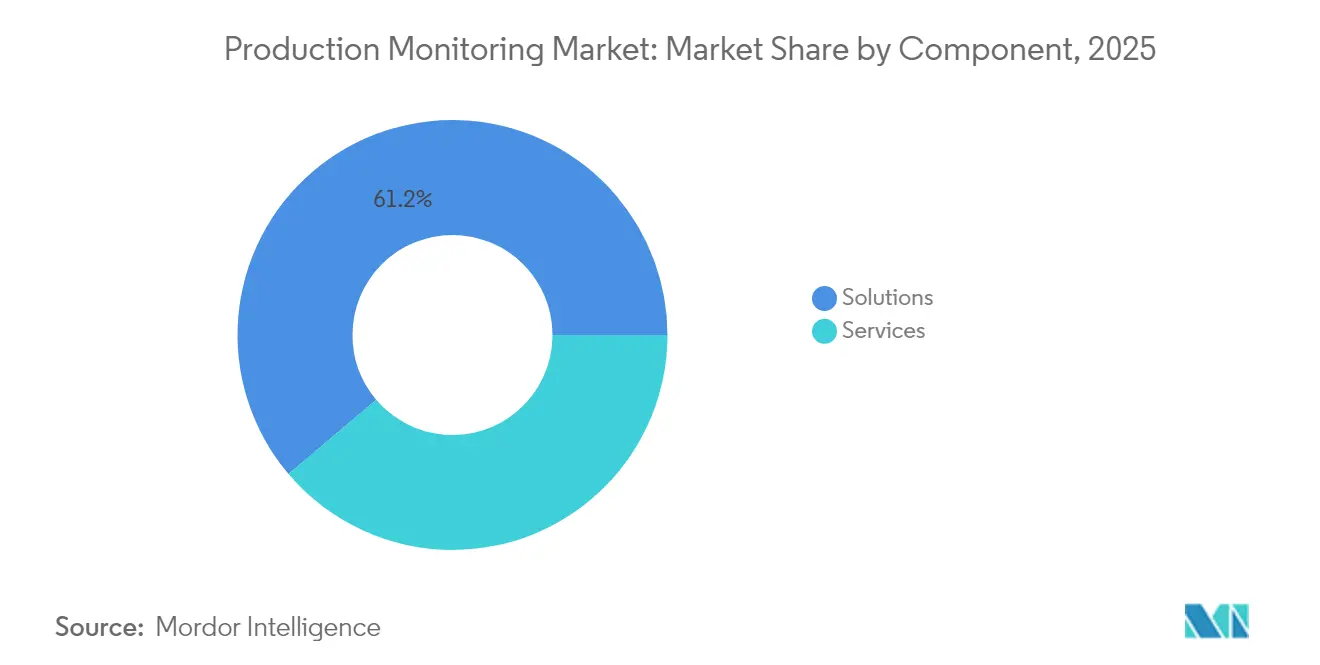

- コンポーネント別では、ソリューションが2025年の生産モニタリング市場シェアの61.20%を占め、サービスは2031年にかけて9.62%のCAGRで成長すると予測されています。

- デプロイメント別では、クラウドモデルが2025年の生産モニタリング市場規模の57.40%を占め、2031年にかけて9.31%のCAGRで拡大しています。

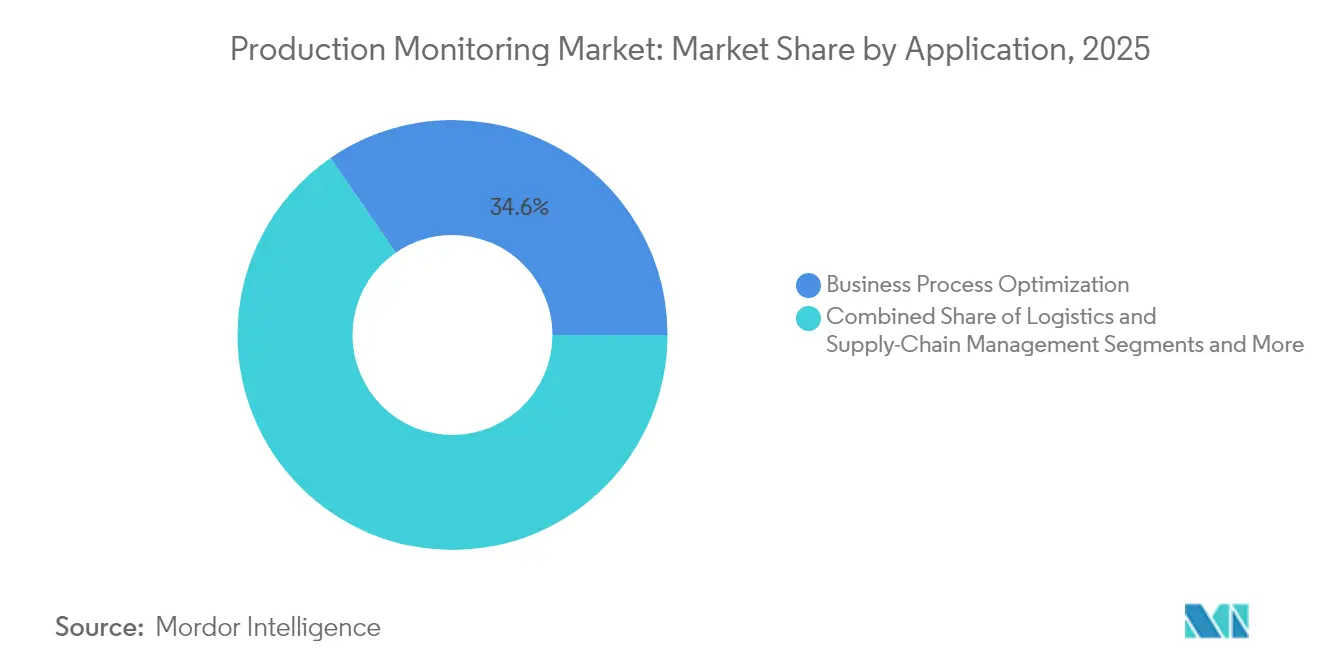

- アプリケーション別では、ビジネスプロセス最適化が2025年の生産モニタリング市場規模の34.60%を占め、エッジAI異常検知が9.01%のCAGRで最も高い成長を牽引しています。

- エンドユーザー別では、自動車セクターが2025年の生産モニタリング市場シェアの21.70%でトップとなり、ヘルスケアおよびライフサイエンスが2031年にかけて9.78%のCAGRで進展しています。

- 地域別では、アジア太平洋が2025年の生産モニタリング市場の33.70%を占め、中東・アフリカ地域は2026年から2031年にかけて10.34%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル生産モニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 集中型モニタリングおよび予知保全への需要 | +2.8% | グローバル、特にアジア太平洋ハブで早期に効果 | 中期(2〜4年) |

| リアルタイム可視性のためのIIoTプラットフォームの採用 | +2.1% | 北米・EUが先行、アジア太平洋が急速に普及 | 短期(2年以内) |

| インダストリー4.0スマートファクトリー構想の拡大 | +1.9% | アジア太平洋が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 異常検知のためのエッジAIデプロイメント | +1.6% | グローバル、特に自動車および石油・ガス分野に集中 | 長期(4年以上) |

| エネルギー効率開示に関する規制の推進 | +1.2% | EUおよび北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| グリーン生産認証トラッキングの成長 | +0.8% | グローバル、先進国市場に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集中型モニタリングおよび予知保全への需要

製造業者は工場全体の資産データを統合し、AIメンテナンスモデルに供給するための唯一の情報源を作成しています。Zebra Technologiesは、2024年にリアルタイムのショップフロア可視性を持つ生産者がわずか16%に過ぎなかったことを報告しており、相当なパフォーマンスギャップが露呈しています。予知分析を採用した自動車グループは、予期せぬ故障を最大70%削減し、エッジインフラを最適化することで機器の生涯価値においてUSD 1億の効果を得ています。生産管理者はそのため、予知保全をコスト回避の手段ではなく利益創出のレバーと見なしており、振動・温度・圧力データを実用的なヘルススコアに統合するプラットフォームへの需要が高まっています。

リアルタイム可視性のためのIIoTプラットフォームの採用

IIoTスイートは現在、機械・作業者・物流ストリームを単一のデジタルファブリックで統括しています。タイのMideaにおける5G展開は、ロボティクスとAI検査フローを統合することで15〜20%の生産性向上をもたらしました。TDKのi3 マイクロモジュールなどのセンサーモジュールは、切手サイズのフォームファクターでマルチモーダルデータを統合し、大規模な改修なしにブラウンフィールドサイトがデータレイクに参加できるようにします。クラウドエッジゲートウェイがデプロイメントコストを圧縮し参入障壁を低下させるため、二次サプライヤーも恩恵を受け、生産モニタリング市場への参入が容易になります。

インダストリー4.0スマートファクトリー構想の拡大

スマートファクトリープログラムはパイロットフェーズを超え、戦略的なポートフォリオ投資へと発展しています。SiemensのMACHINUMプラットフォームは、工作機械の制御と適応型送り速度アルゴリズムを連携させ、ダウンタイムとエネルギー損失を削減します。日本の精密製造業者は、IoTデバイスをデジタルツインに接続することで機械稼働率を20%改善し、スクラップを25%削減し、さらなる採用を促す具体的なROIを実証しています。[1]Manufacturing Tomorrow、製造業におけるIoT:2025年の有望なトレンドとしての高度な精密技術、

manufacturingtomorrow.com

異常検知のためのエッジAIデプロイメント

エッジAIは推論処理をライン上に組み込まれたマイクロコントローラーへと移行させ、レイテンシと帯域幅の需要を削減します。STMicroelectronicsとSMRIは、オンチップモデルを使用して壊滅的な損傷が発生する前にベアリング故障を予測し、データをセキュリティのためにオンプレミスに保持しながら稼働時間を守りました。[2]STMicroelectronics、故障予測のためのAIソリューション、

st.comRockwell AutomationのGuardianAIは、ボルトオンセンサーなしにパフォーマンス向上が可能であることを証明し、既存のドライブに分析オーバーレイで更新します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティおよびプライバシーへの懸念 | −1.8% | グローバル、EUおよび北米で特に高い | 短期(2年以内) |

| 高い初期統合コスト | −1.5% | グローバル、開発途上市場のSMEに影響 | 中期(2〜4年) |

| レガシー資産におけるOTプロトコルの異種混在 | −1.2% | グローバル、既存の工場 | 長期(4年以上) |

| OTサイバーセキュリティ人材の不足 | −0.9% | グローバル、特にアジア太平洋およびMEAで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーへの懸念

接続された工場は攻撃対象領域を拡大します。2024 VOIDレポートは、自動化システムが誤設定された場合にインシデントを増幅させ、オペレーターが手動で介入せざるを得なくなる可能性を示しました。[3]VOID Community、2024 VOIDレポート VOID Community、

thevoid.communityEUの製造業者は現在、厳格なデータガバナンスルールに準拠する必要があり、透明性を維持しながらプライバシーを強化するブロックチェーンベースのトレーサビリティへの関心が高まっています。

高い初期統合コスト

大規模な展開は資本予算を圧迫し、特にアナログ制御に依存しているSMEにとって顕著です。クラウドサブスクリプションはハードウェア支出を軽減しますが、独自プロトコルを調和させるためには統合サービスが依然として不可欠です。SiemensのSimatic オートメーションワークステーションは、ハードウェアPLCをソフトウェアイメージに置き換え、支出を時間をかけて分散させる移行経路を生み出します。新興市場ではエネルギーコストと信用アクセスの問題から迅速な投資回収サイクルが妨げられ、資金調達のボトルネックが残存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:OT-IT複雑性の中でサービスが勢いを増す

ソリューションは2025年の生産モニタリング市場の61.20%を占め、ハードウェアおよびプラットフォーム販売の定着を反映しています。しかし、サービスは組織がプロトコルの異種混在および人材スキルギャップに直面するにつれ、2031年にかけて9.62%のCAGRでより速く拡大するでしょう。EmersonのDeltaVアップデートがその理由を示しています。この機能パックにより、ユーティリティ企業はレガシーI/Oを維持しながらサードパーティの制御から移行できますが、タグを再マッピングして安全ロジックを検証する専門インテグレーターへの依存が成功の鍵となります。マネージドアナリティクスおよび継続的な最適化契約は、そのためベンダーに安定した経常収益をもたらし、工場チームが大規模な採用活動なしに専門知識を拡大することを可能にします。

同時に、アドバイザリーパートナーは現在、技術的なデプロイメントに変更管理プレイブックを組み合わせて提供しています。クライアントは、AIのインサイトを活用するためには単にダッシュボードを表示するだけでなく、組織のワークフローを進化させなければならないことを認識しています。このサービスファーストの考え方は、ソリューションプロバイダーが顧客の業務により深く関与し、生産モニタリング市場における生涯価値を拡大する好循環を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメント別:クラウドがリードを拡大しつつハイブリッドモデルがコントロールを均衡させる

クラウドオプションは2025年の生産モニタリング市場の57.40%を占め、製造業者が弾力的なコンピューティングと迅速なモデル更新を好むため9.31%のCAGRで進展しています。Microsoftは、クラウドアナリティクスがエネルギーパターンを解読してカーボンフットプリントを削減し、規制報告を強化する方法を示しています(microsoft.com)。しかし、データ主権とレイテンシが重要なタスクにより、特に指揮統制がエアギャップ条件下で機能しなければならない防衛およびユーティリティ分野では、オンプレミスのシステムが引き続き重要です。ハイブリッドフレームワークはガバナンスの妥協点として台頭しており、センシティブな制御ループはローカルに維持される一方、AIが多用されるワークロードはハイパースケールリソースにオフロードされます。EmersonのOvation 4.0は、このようなアーキテクチャの中に生成AIを組み込み、サイバーセキュリティ基準を犠牲にすることなくオペレーターにクラウドグレードのインサイトを提供します。

企業はまた、従量課金制のOPEXモデルを活用してニッチなユースケースを試験的に導入し、実証済みのブループリントを工場全体にスケールアップします。その敏捷性がデジタルトランスフォーメーションのタイムラインを加速させ、生産モニタリング市場においてクラウドをデフォルトのイノベーションサンドボックスとして定着させます。

アプリケーション別:プロセス最適化が支出の主軸となり、エッジ異常検知が急速にスケール

ビジネスプロセス最適化は2025年の生産モニタリング市場規模の34.60%を占め、スループットと在庫回転率に対する経営陣の注目を反映しています。リアルタイムダッシュボードはタクトタイムの偏差をスケジューリングエンジンと連携させ、計画担当者がバックログに雪だるま式に拡大する前に解消できるボトルネックを明らかにします。緊急・インシデント管理ソリューションは、産業用火災の注目事例の後に取締役会レベルの関心を集めています。米国国土安全保障省のロードマップは、危機対応を近代化するために準備が整った13のAI技術を特定し、生産モニタリングベンダーを異分野への展開に向けて位置付けています。

エッジAI異常検知は、9.01%のCAGRで最も成長の速いアプリケーションです。早期採用者は、従来のSCADAポーリングが見逃すマイクロ秒単位の窓でベアリングの摩耗やモーターの不均衡を捉えることで、即座なROIを実現しています。物流トラッキングモジュールは、パンデミックによる混乱が可視性のギャップがサービスレベルを直接脅かすことを証明したため、需要を補完しています。食品・飲料企業の半数が2025年までにサプライチェーントラッキングシステムの導入を計画しており、生産モニタリング市場に新たなエンドポイントを追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動車がペースを設定し、ヘルスケアが成長を上回る

自動車工場は2025年の生産モニタリング市場シェアの21.70%を占めました。EV生産ラインはAIビジョンを展開してバッテリー溶接の検証やコンポーネント認証のためのバーコードシステムを導入し、リコールを削減しています。予知保全プラットフォームは、1分ごとの損失が高いスクラップコストに相当する塗装ラインのダウンタイムを削減します。

ヘルスケアおよびライフサイエンスは9.78%のCAGRで最も急峻な軌跡を示しています。厳格な検証ルールは、生産モニタリングスイートが自動的に生成する追跡可能なバッチ履歴を要求します。デジタルピルトラッキングとリアルタイム環境モニタリングは、ヘルスケア4.0がコンセプトから標準的な実践へと移行するにつれてコンプライアンスを支援しています(mdpi.com)。石油・ガスオペレーターは自律的な蒸留制御を適用し、化学、電力、食品、航空宇宙ユーザーはデジタルツインを採用して変動性と規制監査に備えています。これらの垂直展開は生産モニタリング市場のアドレサブルベースを強化します。

地域分析

アジア太平洋は2025年の生産モニタリング市場の33.70%を占めました。中国はインダストリー4.0を国家規模で拡大しており、インドの奨励プログラムはインフラのギャップにもかかわらずスマートファクトリーの展開を支援しています。LG Electronicsが2030年までに数十兆KRW規模の企業価値を目指すビジョンは、組立セル全体にAIを組み込む企業の野心を体現しています。ASEANの工場は5Gプライベートネットワークを活用してマテリアルフローを自動化し、二桁の歩留まり向上を実現しています。

中東・アフリカは10.34%のCAGRで最も高い成長見通しを示しています。サウジアラビアの900億SAR(USD 240億)規模の製造業振興策には、継続的なモニタリングで生産品質を認証するスマート食品加工クラスターが含まれています。南アフリカのデジタル化推進イベントは透明で柔軟な生産を促進していますが、電力制約と資金調達の障壁が展開速度を緩和しています。

北米と欧州は引き続きテクノロジーの先導役を担っています。EUの企業サステナビリティ報告指令は自動エネルギー計測を義務付けており、カーボントラッキングダッシュボードへの投資を促しています。北米の経営幹部は労働力のリスキリングを優先しており、73%がデータを意思決定に変えるためのアップスキリングプログラムを計画しています。これらのダイナミクスにより、新興経済国が急成長する中でも安定した需要のベースラインが確保されています。

競争環境

生産モニタリング市場は中程度の集中度を示しています。グローバルな自動化大手は設置ベースとライフサイクルサービスを通じて規模の優位性を保持していますが、ソフトウェアネイティブの新規参入者がAIニッチでシェアを獲得しています。SiemensはMACHINUMとソフトウェアのみのSimatic ワークステーションでプラットフォームエコノミクスへと軸足を移し、ハードウェアへの依存を低減して段取り替えを加速させています。Emersonは生成AIをOvation 4.0に組み込み、データフェデレーションを活用して電力・水市場での差別化を図っています。

ベンダーがエッジでの分析組み込みにハイパースケーラーと提携し、モデルトレーニングのためにクラウドコンピューティングを活用するにつれ、戦略的アライアンスが急増しています。M&A取引はデータオペレーションおよびサイバーセキュリティのスタートアップを対象とし、能力ギャップを補填しています。緊急管理オーバーレイにおいては既存ベンダーがドメインの深さを欠くためホワイトスペースが残存しており、専門業者がポジションを確立する機会があります。価格競争はハードウェアマージンから価値ベースのサービス契約へとシフトし、生産モニタリング市場全体の収益性の主要因を再形成しています。

生産モニタリング産業のリーダー企業

Capgemini SE

Siemens AG

Emerson Electric Co.

Rockwell Automation Inc.

New Relic Inc.

- *免責事項:主要選手の並び順不同

最新の産業動向

- 2025年4月:bioMérieuxは、食品安全保証の近期的なレバーとしてAIとブロックチェーンを特定し、トレーサビリティプラットフォームへの投資テーマを検証しました。

- 2025年3月:Oktogridによるヒースロー変圧器火災の分析は、高周波部分放電モニタリングのROIを強調し、ユーティリティ企業による継続的モニタリングの採用を促進する可能性が高いです。

- 2025年2月:SPS Technologiesでの産業火災は、センサーアラートを避難プロトコルと連携させる統合型インシデント管理レイヤーへの需要を浮き彫りにしました。

- 2025年1月:TDKはi3 マイクロモジュールを発表し、マルチセンサーとエッジAI機能を組み込んで産業上の異常を予測し、コンポーネントサプライヤーから予知保全イネーブラーへとその価値提案を拡大しました。

グローバル生産モニタリング市場レポートの対象範囲

生産モニタリングは、クラウドまたはオンプレミスで展開されたソフトウェアおよびサービス提供を通じて生産ラインの全体的なパフォーマンスをリアルタイムで記録し、石油・ガス、化学、自動車などのエンドユーザーに生産のモニタリングを提供します。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ビジネスプロセス最適化 |

| 物流およびサプライチェーン管理 |

| 緊急・インシデント管理 |

| 自動化および制御管理 |

| 石油・ガス |

| 化学 |

| 自動車 |

| エネルギー・電力 |

| 食品・飲料 |

| 航空宇宙・防衛 |

| ヘルスケアおよびライフサイエンス |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN-5 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | GCC諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| アプリケーション別 | ビジネスプロセス最適化 | ||

| 物流およびサプライチェーン管理 | |||

| 緊急・インシデント管理 | |||

| 自動化および制御管理 | |||

| エンドユーザー別 | 石油・ガス | ||

| 化学 | |||

| 自動車 | |||

| エネルギー・電力 | |||

| 食品・飲料 | |||

| 航空宇宙・防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN-5 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | GCC諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

生産モニタリング市場の現在の規模はどのくらいですか?

生産モニタリング市場規模は2026年にUSD 70億3,000万に達し、2031年までにUSD 106億3,000万に達すると予測されています。

最も成長の速いデプロイメントモデルはどれですか?

クラウドデプロイメントが成長を牽引しており、製造業者がスケーラブルな分析能力を求めるにつれ9.31%のCAGRで拡大しています。

どの産業垂直が生産モニタリングを最も積極的に採用していますか?

自動車工場が21.70%の最大シェアを持っており、ヘルスケアおよびライフサイエンスが2031年にかけて9.78%の最高CAGRを実現しています。

なぜサービスはソリューションよりも速く成長しているのですか?

サービスはOT-IT統合の複雑性、データ品質のガバナンス、継続的なAIモデルのチューニングに対応し、9.62%のCAGRを牽引しています。

どの地域が最も高い成長可能性を示していますか?

中東・アフリカ地域は、大規模な産業多様化プログラムにより10.34%のCAGRで拡大すると予測されています。

エッジAIは生産モニタリングをどのように再形成していますか?

エッジAIはショップフロアでのリアルタイム異常検知を可能にし、早期採用者の予定外ダウンタイムを最大70%削減します。

最終更新日: