ビデオインターコムデバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 51.79 十億米ドル |

| 市場規模 (2030) | 86.33 十億米ドル |

| 成長率 (2025 - 2030) | 0.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオインターコムデバイス市場分析

ビデオインターコムデバイス市場規模は2025年に517億9,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 10.76%で成長し、2030年までに863億3,000万米ドルに達する見込みです。映像・音声・分析機能・モバイルアプリを統合したIPベースのドアステーションへの需要が高まり、アナログ式ブザーからの移行が進み、新築・改修プロジェクトの双方で普及が加速しています。スマートホームエコシステムとの融合、建築基準の強化、犯罪の可視化の高まりにより、リアルタイム監視・クラウドバックアップ・リモートアクセスを可能にするネットワーク型システムを選好する不動産オーナーが増加しています。技術サプライヤーはソフトウェアサブスクリプションとAI機能を組み合わせたスケーラブルなプラットフォームで対応し、収益モデルを継続課金型へとシフトさせています。一方、サイバーセキュリティ認証、データ主権コンプライアンス、2線式改修キットが総所有コストを低減し、対象需要を拡大する差別化要因として台頭しています。

主要レポートのポイント

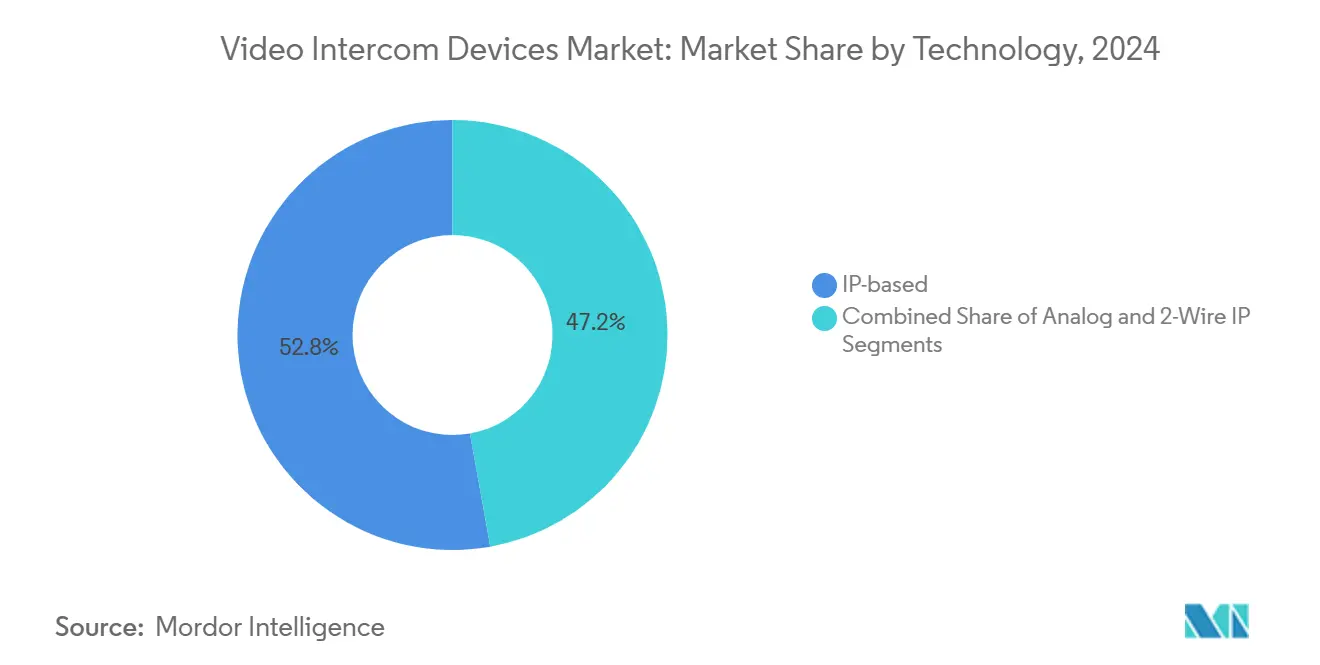

- 技術別では、IPベースシステムが2024年のビデオインターコムデバイス市場シェアの52.80%を占めてトップとなり、2線式IPソリューションは2030年までに14.65%のCAGRで拡大する見込みです。

- 製品タイプ別では、室内モニターが2024年のビデオインターコムデバイス市場規模の34.70%のシェアを占め、オールインワンキットは2030年までに13.90%のCAGRで成長する見込みです。

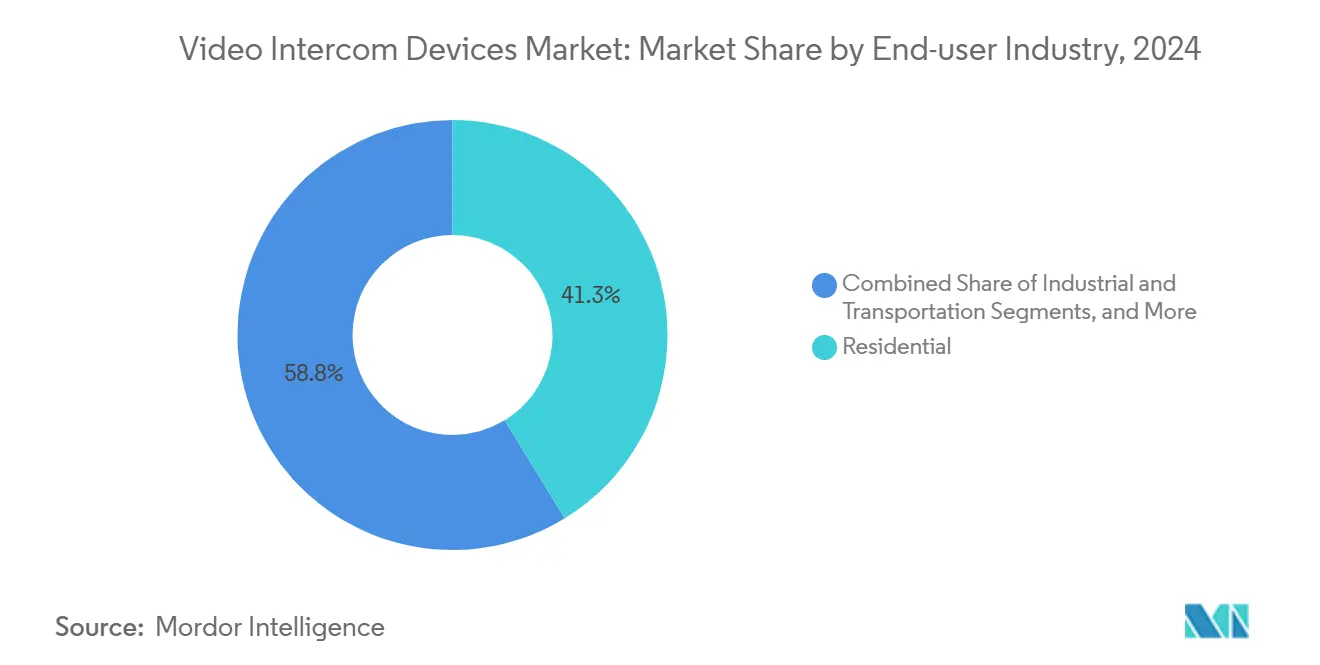

- エンドユーザー別では、住宅用途が2024年のビデオインターコムデバイス市場シェアの41.25%を占め、医療・教育セグメントは2030年までに12.70%のCAGRで成長すると予測されています。

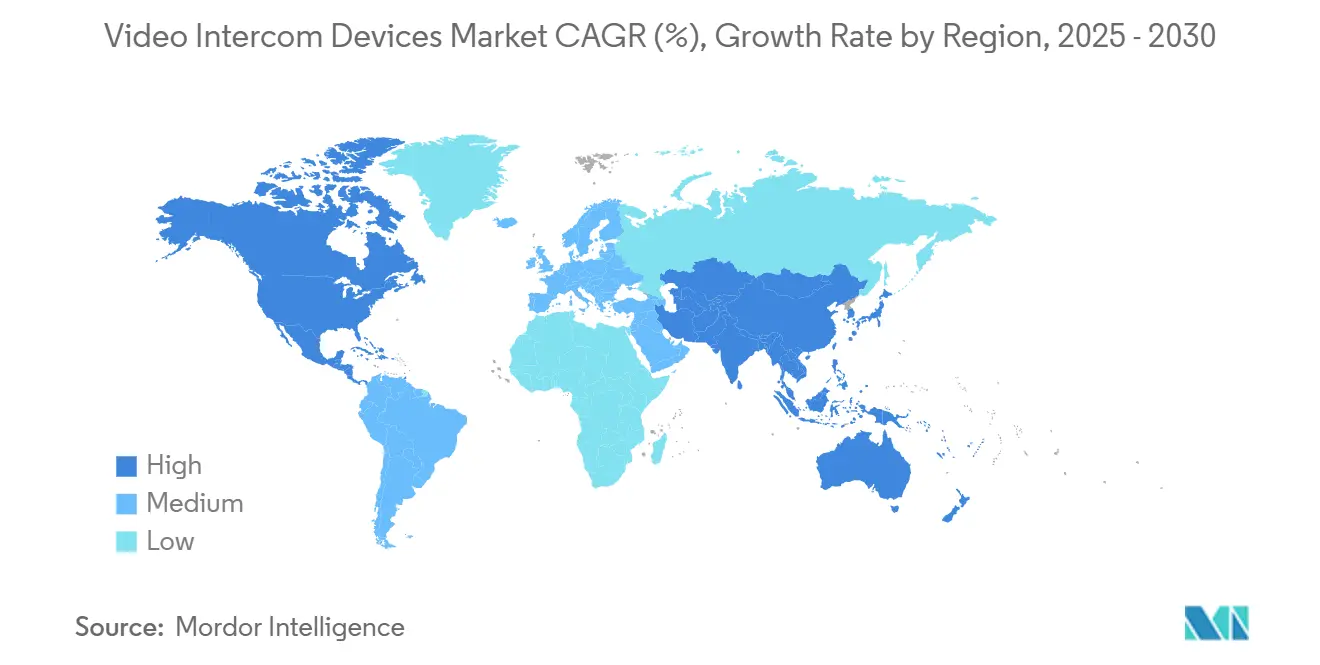

- 地域別では、北米が2024年に36.55%の収益シェアを獲得し、アジア太平洋地域は2030年までに14.34%のCAGRを記録する見込みです。

グローバルビデオインターコムデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アナログからIPベースシステムへの移行 | +2.8% | 北米、欧州 | 中期(2~4年) |

| スマートホームおよびIoT普及 | +2.1% | 北米、欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 急速な都市部犯罪率の上昇 | +1.9% | 世界の都市部 | 短期(2年以内) |

| アクセス制御エコシステムとの統合 | +1.6% | 商業施設、グローバル | 中期(2~4年) |

| AIによる顔認証義務化 | +1.4% | アジア太平洋地域中心、中東・アフリカへ波及 | 長期(4年以上) |

| 2線式IP改修によるアップグレード設備投資の削減 | +1.2% | 世界の既存建物 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アナログからIPベースシステムへの移行

IPへの移行により、レガシーインターコムは独自ケーブルを必要とせずHD映像・双方向音声・リモート管理を提供するIPアドレス対応エンドポイントへと変革されます。2025年2月にHikvisionが取得したIEC 62443-4-1認証は、サイバーセキュリティをデザイン段階から組み込むというベンダーのコミットメントを示し、企業のリスク評価を容易にします。[1]Hikvision、「HikvisionがIEC 62443-4-1認証を取得」、hikvision.com PoE給電とブラウザベースの設定と組み合わせることで、IPプラットフォームはメンテナンス訪問を削減し、ポートフォリオ全体のファームウェア更新を可能にし、稼働率の向上とライフサイクルコストの低減を実現します。CCTV・警報・ビル管理ソフトウェアとの統合により、施設チームは単一のセキュリティ管理画面を持つことができます。こうした運用効率とデータインサイトが、機関投資家による新築・改修プロジェクト全体でのIP標準化を促進しています。

スマートホームおよびIoT普及

スマートホーム支出は2026年までに3,170億米ドルを超えると予測されており、カメラ・照明・音声アシスタントを連携させるビデオインターコムハブの大衆市場基盤が形成されています。[2]SDM Magazine、Mike Rose、「映像セキュリティの隠れたコストの算出」、sdmmag.com居住者は今や、荷物管理・ゲスト事前承認・スマートフォンによる解錠を単一アプリで行うことを期待しており、インターコムは単なるドアベルではなく生活利便性を高めるデバイスとして再定義されています。このシフトにより、ベンダーはクラウド録画・AIイベントサマリー・サブスクリプションアドオンのアップセルが可能になります。2025年6月にAmazon RingがAI生成モーションアラートを発表したことは、消費者向けデバイスが大規模言語モデルを採用してセキュリティ映像を簡潔な通知に要約する動きを示しています。家庭がルーターや光ファイバー接続をアップグレードするにつれ、遅延の懸念が低下し、より高解像度の映像ストリームと豊富な分析機能への余地が広がっています。

急速な都市部犯罪率の上昇

特に集合住宅における保険引受業者は、証拠映像と詳細な監査証跡を提供する電子アクセス制御に対して保険料割引を適用するようになっています。リアルタイム分析を備えた導入事例では、2025年にLVTが記録した大規模展開によると、設置後にインシデントが70%削減されたことが示されています。[3]LVT、Kailey Boucher、「エンタープライズ監視のスケーリングにおける上位6つの課題と解決策」、lvt.com安全な共用エリアへの公的需要が入居者維持の重要性を高め、家主はカメラ搭載の入口パネルを優先的に導入するようになっています。自治体の安全都市補助金や警察との連携が高リスク地区での導入をさらに補助し、短期的な調達サイクルを加速させています。

アクセス制御エコシステムとの統合

企業の購買担当者は、アイデンティティ管理スイートやVMSダッシュボードとネイティブに統合するインターコムをますます要求するようになっています。Aiphoneが2024年にGenetec Security Centerと統合したことで、1つのSDK連携が単一画面から来訪者管理・勤怠管理・緊急ロックダウン機能を解放できることが実証されました。[4]Aiphone、「AiphoneがGenetec Security Centerと統合」、aiphone.comこのエコシステムアプローチはデータサイロを排除し、インシデント対応を迅速化し、バッジプロビジョニングワークフローをインターコムコールステーションまで自動的に拡張します。その結果、入居者体験・コンプライアンス報告・スペース利用分析を結びつける説得力のある投資対効果の根拠が生まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーハッキングとプライバシー侵害 | -1.8% | 欧州連合、北米 | 短期(2年以内) |

| 高額な初期ハードウェアおよび設置コスト | -1.5% | グローバル、新興市場は特に敏感 | 中期(2~4年) |

| 集合住宅における不安定なラストメートル接続 | -0.9% | 高密度都市部 | 短期(2年以内) |

| 映像データ主権に関するコンプライアンスコストの上昇 | -0.7% | 欧州連合中心、プライバシー規制市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーハッキングとプライバシー侵害

2024年の世界平均侵害コストは488万米ドルに達し、米国のインシデントは平均936万米ドルとなり、不動産オーナーはIoTデバイスの堅牢化を精査するようになっています。汎用ドアベルにおけるデフォルトパスワードの露出と脆弱な暗号化が問題視され、エンドツーエンドTLS・セキュアブート・署名付きファームウェア更新への需要が高まっています。ADTが2024年に3万800件の顧客記録漏洩を開示したことは評判上の打撃を示しており、インテグレーターはゼロトラストアーキテクチャの採用と継続的なペネトレーションテストの実施を促されています。サードパーティ監査レポートを公開し、オンプレミスストレージオプションをサポートするベンダーは、高度に規制された業種での調達において優位性を得ます。

高額な初期ハードウェアおよび設置コスト

包括的な商業展開はドアあたり2,500~3,000米ドルのコストがかかり、16カメラのバンドルでは8,000~3万米ドルが追加され、小規模ポートフォリオの年間セキュリティ予算を超えることが多くあります。ハードウェアに加え、継続的なVMSライセンス・クラウド保存・保守契約がシステムのライフタイムにわたって総所有コストを大幅に増加させる可能性があります。改修プロジェクトではネットワークスイッチ・PoEインジェクター・光ファイバーバックホールが必要となり、設備投資予算を膨らませることがあります。ベンダーは2線式キットやデバイス・アズ・ア・サービスリースを推進して複数年にわたる支払い分散を図っていますが、価格敏感な新興市場を中心に価格への抵抗感が一部の入札を依然として遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:IPの統合がプラットフォーム価値を深化

IPベースソリューションは2024年のビデオインターコムデバイス市場シェアの52.80%を占め、高精細映像・モバイル解錠・クラウド管理に対する購買者の重視を示しています。IPのリーダーシップは、ビル管理ダッシュボードとAIエンジンに接続するオープンAPIへの企業需要によって強化されています。一方、2線式IP改修は14.65%のCAGRを記録すると予測されており、既存建物が新規ケーブル敷設なしにIP機能を採用できるようにすることで、コスト意識の高い家主の間でビデオインターコムデバイスの市場浸透率を高めています。アナログ展開は接続性が限られているか予算が非常に制約されている場合にのみ継続しており、IPハードウェア価格が同等水準に近づくにつれてそのシェアは侵食され続けています。

ソフトウェア定義機能を巡る勢いが、ビデオインターコムデバイス産業のバリューチェーンを再定義しています。Verkadaの2025年ロードマップは、インターコムをアクセス制御を超えて資産追跡・異常検知へと押し広げる自然言語インターフェースとビジョンモデル分析を示しています。予知保全機能はレンズの遮蔽や電源の故障をオペレーターに通知し、現地訪問を削減してシステム稼働率を向上させます。AIワークロードがエッジチップセットへシフトするにつれ、帯域幅需要が安定し、マルチドア複合施設がバックボーン容量を拡張せずにカメラを追加できるようになります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:オールインワンキットが普及を民主化

室内モニターは引き続きトップ製品であり、2024年のビデオインターコムデバイス市場規模の34.70%のシェアを占め、満足度スコアを牽引するユーザー体験の中核として機能しています。しかし、パッケージ化されたオールインワンキットは、ドアステーション・モニター・アクセス制御リレーを単一のSKUにまとめることで、2030年までに13.90%のCAGRを記録すると予測されています。簡素化された調達により、個別の部品表承認の必要がなくなり、設置スケジュールが数日から数時間に短縮されます。小規模なマンション管理組合や一戸建て建設業者にとって、キット価格によりクラウド通話やモバイル解錠などの機能が利用可能となり、これらはかつてプレミアムな多テナント向けソリューションに限定されていた機能です。

アクセサリー販売とソフトウェアライセンスが時間の経過とともにユニットあたりの平均収益を増加させます。ButterflyMXとiApartmentsのパートナーシップは、ビデオインターコムを不動産管理ソフトウェアと統合することで、リース更新・セルフガイドツアー・配達ロッカーを自動化し、製品のセキュリティを超えた関連性を拡張できることを示しています。無線ファームウェアアップグレードにより新しいAI分析やモバイルウィジェットが追加され、ハードウェアの有用性が10年以上にわたって維持され、継続収益が現在投資家の関心を集める理由が明確になっています。

エンドユーザー産業別:医療が全体成長を上回る

住宅用展開は2024年のビデオインターコムデバイス市場規模の41.25%を占め、スマートホームの普及によりビデオエントリーが基本的なアメニティとなっています。対照的に、医療・教育セグメントは非接触来訪者ポリシー・HIPAA(医療保険の携行性と責任に関する法律)プライバシー要件・銃乱射事件への備え訓練に牽引され、12.70%のCAGRで成長すると予測されています。病院ではスタッフバッジ認証・患者室ビデオチェックイン・ナースコールおよび構内放送システムと統合するロックダウントリガーが必要とされ、インターコムはミッションクリティカルなワークフローへと組み込まれています。

商業オフィス・政府施設・交通ハブも、証拠コンプライアンスのための耐破壊筐体と暗号化ストレージを備えた堅牢なユニットに投資しています。産業オペレーターは守衛所でのPPE(個人用保護具)コンプライアンスを検知するエッジ分析を好み、インターコムを安全管理ツールへと転換しています。この多様化により、サプライヤーはセクター固有のファームウェアを搭載したSKUを調整でき、規制されたニッチ市場でのプレミアム価格設定が可能となり、ビデオインターコムデバイス市場の対象収益ストリームが拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年に36.55%の収益シェアを保持しており、電子アクセス制御を奨励する建築基準、高い可処分所得、クラウドSaaSエコシステムへの親しみが支えています。米国の展開ではインターコムをスマートロックや宅配ロッカーとの統合と組み合わせることが多く、ロビーを無人コンシェルジュへと変えています。カナダの集合住宅ブームとメキシコの都市再開発プロジェクトが地域需要をさらに拡大しています。

アジア太平洋地域は2030年までに14.34%のCAGRで最も速い成長を記録すると予測されており、スマートシティ構想が複合用途タワーや政府複合施設にビデオインターコムを組み込んでいます。中国の大規模住宅プロジェクトではネットワーク接続ドアステーションが標準仕様として指定されており、日本と韓国は住宅ブロックでのAI顔認証義務化を先導しています。高密度な高層住宅クラスターに直面するインドの主要都市では、再配線を必要とせずにIPパフォーマンスを向上させる2線式改修が採用され、消費者基盤が拡大しています。

欧州では、不動産管理者のデータ取り扱いへの懸念を緩和するGDPR(一般データ保護規則)の明確化に牽引され、着実な普及が見られます。ドイツ・英国・フランスはエネルギー効率の高いファサードにセキュリティとビル自動化ノードを組み合わせた改修を行っています。東欧はインフラ近代化に充当されるEU構造基金の恩恵を受けており、ブラジルや同様のラテンアメリカ市場における今後のAI法制化は、EU型コンプライアンス体制への将来的な収束を示唆しています。

競合環境

市場は中程度に分散しており、ハードウェア大手・専門アクセス制御ベンダー・クラウドネイティブの新興企業がシェアを争っています。HikvisionとSamsungはスケールを活用してエントリーレベルの価格を固定しつつ、IEC 62443-4-1などのサイバーセキュリティ認証を取得し、企業の購買担当者に安心感を与えています。

AiphoneはGenetec VMSと統合してインターコム映像を既存のコントロールルームに直接組み込み、企業キャンパスでのシステム全面刷新の障壁を低減しています。2025年1月にFTV Capitalから成長株式投資を受けたButterflyMXは、モバイルファーストのユーザー体験と不動産管理APIに注力し、運用効率を求める集合住宅ポートフォリオをターゲットとしています。

戦略的提携が最近の活動を支配しています。ドアハードウェアメーカーはクラウドプラットフォームと提携し、クレデンシャル管理とスマートロックバンドルを共同マーケティングしています。ベンダーはSDKライブラリを拡充し、サードパーティが在室分析やHVACトリガーを追加できるようにしています。低価格帯では価格競争が続いていますが、差別化はソフトウェアロードマップ・サイバーセキュリティ態勢・コンプライアンスツールキットへとますますシフトしています。サービス収益がハードウェアマージンを上回るにつれ、サプライヤーはカスタマーサクセスチームとAI搭載ヘルスモニタリングを優先し、解約を最小化しています。

ビデオインターコムデバイス産業リーダー

Hangzhou Hikvision Digital Technology Co., Ltd.

Samsung Electronics Co., Ltd.

Comelit Group SpA

Siedle and Söhne OHG

Legrand SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Amazon Ringが米国およびカナダのプレミアム加入者向けにAI生成セキュリティアラートを発表し、ホームセキュリティにおける大規模言語モデルサマリーの主流採用を示しました。

- 2025年2月:HikvisionがIEC 62443-4-1サイバーセキュリティ認証を取得し、インターコムポートフォリオ全体にセキュアな開発慣行を拡大しました。

- 2025年1月:ButterflyMXがFTV Capitalから成長株式投資を獲得し、製品開発の加速とスマートアクセスソリューションの拡大を図ります。

- 2024年9月:iApartmentsがButterflyMXの8インチおよび12インチパネルとの完全統合を完了し、集合住宅のアクセス制御と不動産管理ワークフローを合理化しました。

グローバルビデオインターコムデバイス市場レポートの調査範囲

ビデオインターコムデバイスは映像方式を使用し、アクセス制御を伴う建物入口での通話管理に使用されるスタンドアロンのインターコムシステムです。ビデオインターコムデバイスおよび機器の多様なアプリケーションにより、商業・住宅・産業用途においてセキュリティと利便性が向上しています。本調査はエンドユーザーへのデバイス提供を通じてベンダーが生み出す収益を追跡します。

ビデオインターコムデバイス市場レポートは、技術(アナログ、IPベース、2線式IP)、製品タイプ(ドアステーション、室内モニター、オールインワンビデオインターコムキット、アクセサリーおよびソフトウェアライセンス)、エンドユーザー産業(住宅、商業、政府・公共インフラ、産業・輸送、医療・教育)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アナログ |

| IPベース |

| 2線式IP |

| ドアステーション |

| 室内モニター |

| オールインワンビデオインターコムキット |

| アクセサリーおよびソフトウェアライセンス |

| 住宅 |

| 商業 |

| 政府・公共インフラ |

| 産業・輸送 |

| 医療・教育 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | 湾岸協力会議 |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 技術別 | アナログ | |

| IPベース | ||

| 2線式IP | ||

| 製品タイプ別 | ドアステーション | |

| 室内モニター | ||

| オールインワンビデオインターコムキット | ||

| アクセサリーおよびソフトウェアライセンス | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 政府・公共インフラ | ||

| 産業・輸送 | ||

| 医療・教育 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | 湾岸協力会議 | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年までのビデオインターコムデバイス市場の予測収益は?

2025年から2030年にかけてCAGR 10.76%で成長し、863億3,000万米ドルに達すると予測されています。

現在の普及をリードしている技術セグメントはどれですか?

IPベースシステムが52.80%のシェアを保持しており、HD映像・分析機能・リモート管理への需要に牽引されています。

2線式IP改修が普及している理由は何ですか?

既存ケーブル上でIP機能を提供し、アップグレードコストを削減することで、2030年までに14.65%のCAGRを実現しています。

最も急速に拡大しているエンドユーザー業種はどれですか?

医療・教育施設は厳格なコンプライアンスと非接触アクセスのニーズにより、12.70%のCAGRで成長すると予測されています。

市場収益における北米の役割はどの程度重要ですか?

北米はスマートホームの普及と支援的な建築基準に支えられ、グローバル収益の36.55%を占めています。

より速い展開を阻害する主な抑制要因は何ですか?

サイバーハッキングへの懸念であり、侵害コストは世界平均で488万米ドルに達し、購買者は堅牢なセキュリティ認証を要求するようになっています。

最終更新日: