ビジョントランスフォーマー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

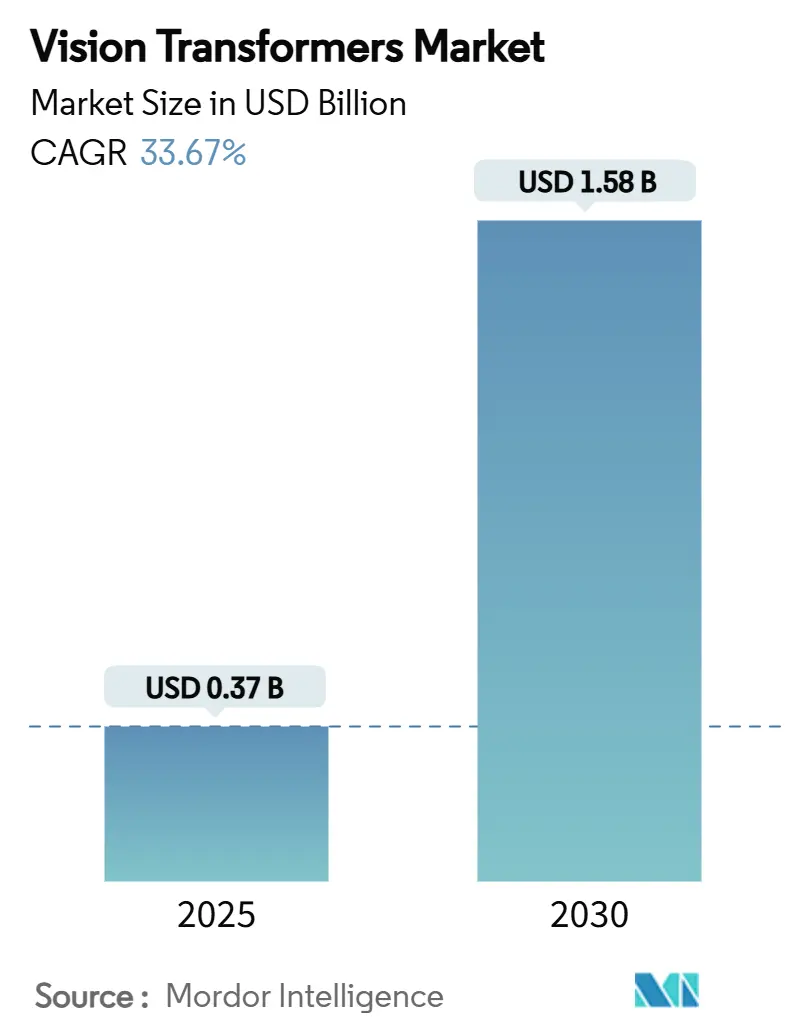

| 市場規模 (2025) | 0.37 十億米ドル |

| 市場規模 (2030) | 1.58 十億米ドル |

| 成長率 (2025 - 2030) | 33.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジョントランスフォーマー市場分析

ビジョントランスフォーマー市場規模は2025年に3億7,000万米ドルとなり、2030年までに15億8,000万米ドルを超えると予測されており、33.67%のCAGRで拡大します。この加速は、グローバルな画像コンテキストを捉えるトランスフォーマーアーキテクチャによって推進され、従来のCNNモデルを一貫して上回るパフォーマンスを示すことで、同期間に327%の価値上昇をもたらします。高解像度視覚認識に対する企業需要の高まり、H100/H200 GPUの普及、およびエッジ推論フレームワークの成熟がモメンタムを強化しています。競争上の差別化は現在、最適化された自己注意アクセラレーター、オープンソースモデルのリリース、クラウドエッジオーケストレーション戦略に軸足を移しています。同時に、先進パッケージングおよび高帯域幅メモリに関するサプライチェーンの圧力が近期の生産能力を抑制していますが、韓国および台湾での生産能力増強が進むにつれて価格緩和が見込まれます。北米、中国、インド、日本における政府のAI予算の拡大がトランスフォーマーベースの研究開発への資金流入を増幅させる一方、実世界での展開に関する規制の明確化が企業による幅広い採用を促進しています。

レポートの主要ポイント

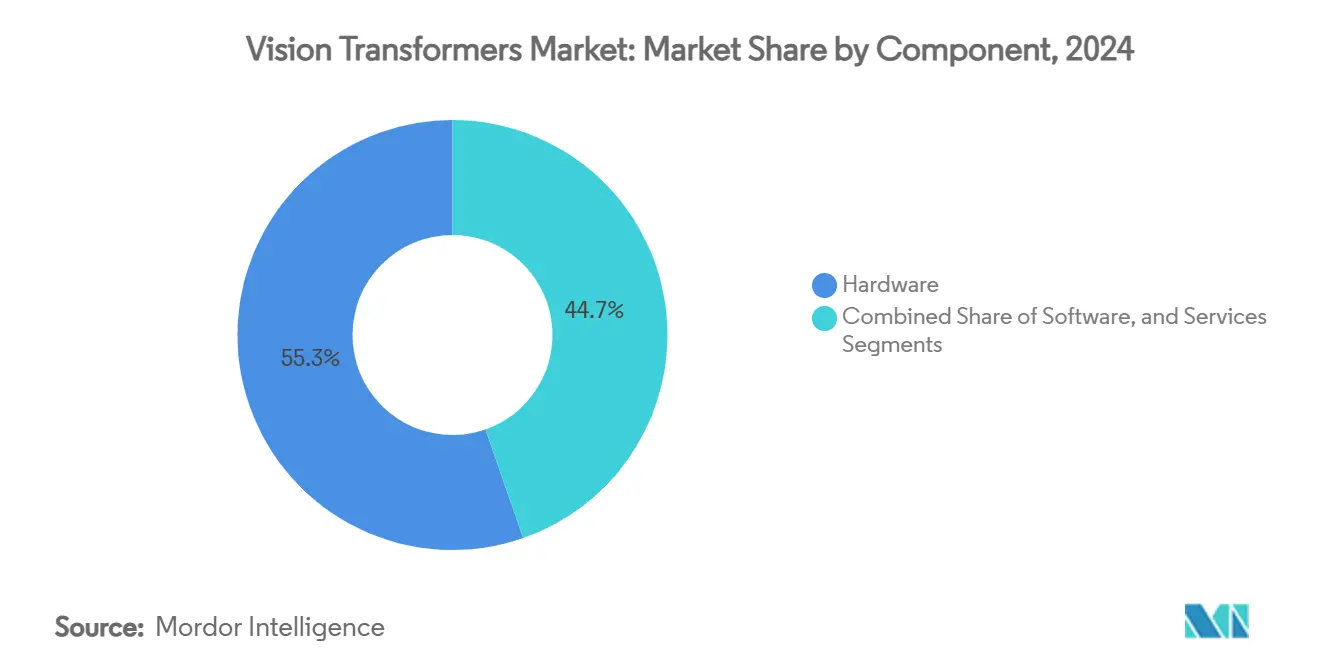

- コンポーネント別では、ハードウェアが2024年に55.34%の収益シェアをリードし、エッジAIチップセットは2030年にかけて33.73%のCAGRを記録しました。

- アプリケーション別では、画像分類が2024年にビジョントランスフォーマー市場シェアの46.98%を占め、画像キャプションは2030年にかけて33.87%のCAGRで成長すると予測されています。

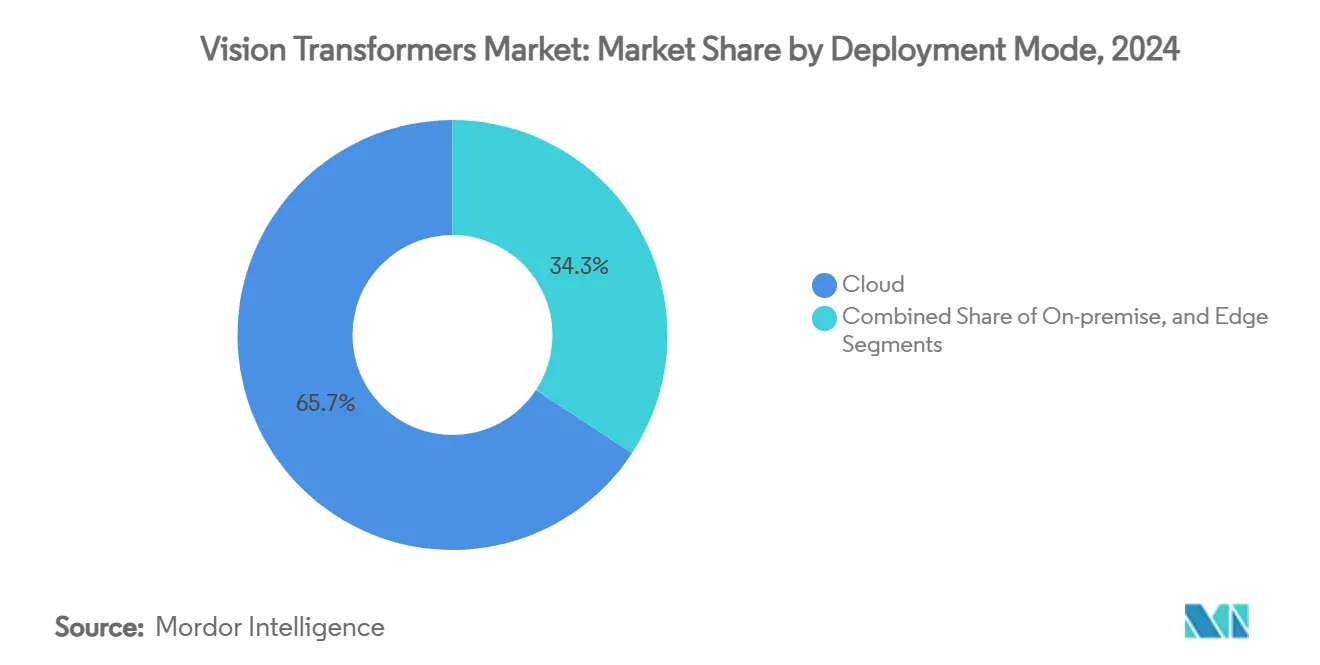

- 展開モード別では、クラウドプラットフォームが2024年にビジョントランスフォーマー市場規模の65.74%のシェアを獲得し、エッジ展開は33.79%のCAGRで進展しています。

- エンドユーザー別では、ヘルスケアおよびライフサイエンスが2024年に28.41%のシェアを占め、政府・防衛は2030年にかけて最速の33.94%のCAGRを記録しています。

- 地域別では、北米が2024年のビジョントランスフォーマー市場の38.34%を占めましたが、アジア太平洋地域は2030年にかけて34.17%のCAGRを記録すると予測されています。

グローバルビジョントランスフォーマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 画像中心AIタスクにおける主流採用 | +8.2% | 北米・欧州がファーストムーバー | 中期(2〜4年) |

| 先進GPU、TPU、エッジAIチップの普及 | +7.8% | 米国、中国、台湾のファブ | 短期(2年以内) |

| 自律システムにおけるリアルタイム認識の必要性 | +6.9% | グローバルな自動車・防衛ハブ | 中期(2〜4年) |

| マルチモーダルビジョン言語トランスフォーマースタックの台頭 | +5.4% | 新興市場へのグローバルな波及 | 長期(4年以上) |

| エッジ指向のスパース化および量子化のブレークスルー | +4.1% | アジア太平洋製造業、北米研究開発 | 短期(2年以内) |

| 参入障壁を下げるオープンソース基盤ViTモデル | +3.8% | 発展途上市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

画像中心AIタスクにおける主流採用

企業による展開は、複雑な視覚ワークフローにおいて大幅な精度向上を報告する企業が増えるにつれ、研究室の枠を超えて進展しています。6億3,200万パラメーターのモデルを展開する病理センターは、多クラスがん検出において94.11%の診断感度を達成し、腫瘍学における意思決定支援を加速させています。[1]Shakarami、「DepViT-CAD:展開可能なビジョントランスフォーマーベースのがん診断」、arxiv.org製造業者はアテンションリッチなモデルを統合してCNNが見逃しがちな微細な表面欠陥を特定し、手動検査時間を38%削減しています。金融バックオフィスチームはViT対応の文書解析に依存し、フィールドレベルで98%の精度を達成することで、紙ベースのエラーを抑制し請求書照合を迅速化しています。これらのパフォーマンス向上は、最高技術責任者が視覚業務をトランスフォーマーバックボーンに移行させる動機となり、ビジョントランスフォーマー市場の軌道を強化しています。

先進GPU、TPU、エッジAIチップの普及

ハイパースケーラーおよびシステムオンチップ設計者が新たなメモリ帯域幅とコンピューティング密度を解放するにつれ、ハードウェアサイクルは短縮されています。NVIDIA H200ボードは約3万米ドルで販売され、4.8 TB/sのスループットを提供し、700億パラメーターのViTを30%少ないエポック数でトレーニングすることを可能にします。同時に、MicrosoftのFlorence-2推論スタックはRaspberry Piクラスのデバイスで15Wのエッジ動作を実証し、リソース制約のあるエンドポイントへのトランスフォーマーの適用範囲を拡大しています。[2]Hackster.io、「エッジにおけるビジョン言語モデル」、hackster.io高帯域幅メモリの不足はボトルネックとして残っていますが、日本および韓国で新たなモジュールサプライヤーが規模を拡大するにつれて緩和されつつあります。

自律システムにおけるリアルタイム認識の必要性

テスラから欧州のトラック隊列走行コンソーシアムに至る自動運転プログラムは、計算コストを90%削減しながらもコンテキスト精度を維持する軽量ViTを搭載したカメラのみの認識に依存しています。防衛分野では、FPGAアクセラレーテッドViTが合成開口レーダーフィードにおける瞬時の目標認識を可能にし、海上哨戒機が混雑したシーンで戦闘員と民間船舶を識別することを可能にしています。これらのレイテンシに敏感なシナリオは、厳格な電力予算内にトランスフォーマーロジックを収めるためのスパース化されたアテンションブロックと混合精度演算に対する需要を強調しています。

マルチモーダルビジョン言語トランスフォーマースタックの台頭

開発者はビジョントランスフォーマーと大規模言語モデルを融合させ、より豊かなクロスドメイン推論を実現しています。Microsoftの42億パラメーターのPhi-3 Visionはマルチモーダル機能をエッジ展開可能なフットプリントに圧縮し、NVIDIAのVILAアーキテクチャはViTエンコーダーと量子化言語デコーダーを組み合わせて動画Q&Aで優れた性能を発揮し、より大きなベースラインを上回っています。画像テキストアライメントを使用するEコマース検索エンジンは、買い物客がより関連性の高い視覚的マッチを受け取ることで4.95%のクリックスルー向上を記録しています。マルチモーダルの牽引力はビジョントランスフォーマー市場のアドレス可能なベースを拡大し、カスタマーサービス、ロボティクス、コンテンツモデレーションのワークフローに影響を与えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い計算コストと消費電力 | -4.7% | 発展途上国が最も影響を受ける | 短期(2年以内) |

| データを大量に必要とする事前学習要件 | -3.2% | ドメイン固有の垂直市場 | 中期(2〜4年) |

| アテンション加速IPの特許の複雑さ | -2.1% | 米国およびEUの訴訟 | 長期(4年以上) |

| トランスフォーマーのハルシネーションに起因する規制・セキュリティリスク | -1.8% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い計算コストと消費電力

クラウドベースのH100 GPUノードの価格は1時間あたり2.80米ドルから10.00米ドルの範囲にあり、中小企業にとって実験が困難になっています。[3]Cyfuture Cloud、「Nvidia H100 GPU価格2025年」、cyfuture.cloudデータセンターのエネルギー使用量も急激に増加しており、700億パラメーターのViTは単一のマルチエポックトレーニング実行中に1.2 MWhを消費する可能性があり、再生可能エネルギーのオフセットが不足している施設に負担をかけています。組織はハイブリッドパイプラインを通じてコストを軽減しています。クラウドでトレーニングし、量子化されたINT4ウェイトをエッジアクセラレーターにエクスポートします。メモリプーリングと構造化スパース化によってアクティブ電力がさらに削減されていますが、レガシーインフラ全体での採用は依然として不均一です。

データを大量に必要とする事前学習要件

基盤となるViTは汎化のために数百万枚のラベル付き画像を必要とすることが多く、ヘルスケアなどの規制された分野ではハードルとなっています。Virchow病理モデルは0.949 AUCを達成するために150万枚のスライドを必要としました。同様のデータセット不足は、秘密保持契約の下で独自の画像を外部と共有できない産業検査においても見られます。合成データパイプラインは有効ですが、過学習とハルシネーションを防ぐための堅牢な検証が必要です。EUなどのデータ主権に関する厳格な法律を持つ地域は、国境を越えてトレーニングを連合する際に複雑さが増し、開発サイクルが長期化してビジョントランスフォーマー市場の成長の勢いが鈍化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアインフラが採用を牽引

ハードウェアは2024年の収益の55.34%を占め、計算能力の可用性がビジョントランスフォーマー市場を支えていることを示しています。フラッグシップH200 GPUは141 GBのHBMと4.8 TB/sの帯域幅を搭載し、前世代比で50%高速な推論を提供し、大規模な実験を行う企業のイテレーション時間を短縮しています。クラウドベンダーがコンテナ化されたViTパイプラインをマネージドサービスに組み込むにつれ、サービス層も拡大しており、中堅市場の採用者のDevOpsオーバーヘッドを解消しています。

エッジAIチップは成長の中心にあります。33.73%のCAGRで、データセンタークラスのインテリジェンスをフィールド展開可能なプラットフォームに変換しています。MicrosoftのFlorence-2は、60米ドルのシングルボードコンピューターがスパース化されたViTをホストし、15Wの電力エンベロープ内で20 fpsの推論を維持できることを示しています。シリコン、ファームウェア、モデル圧縮手法の緊密な統合が、価値が垂直最適化スタックに移行するコンポーネントエコシステムを形成しています。

アプリケーション別:画像分類がリードを維持、キャプションが急成長

画像分類は2024年時点で46.98%のシェアを維持しており、グローバルなピクセルコンテキスト取得を求める製造業、小売業、医療診断によって支えられています。腫瘍学では、DepViT-CADが11種類の悪性腫瘍において94.11%の感度でがん診断のビジョントランスフォーマー市場規模を拡大しています。

しかし、画像キャプションは33.87%のCAGRで最も急速に成長しています。Eコマースポータルはカタログメタデータを充実させるためにViTテキストデコーダーを組み込み、製品の発見可能性を高める自動説明文を生成しています。一方、物体検出セグメントは防衛および自動運転のためにトランスフォーマーバックボーンを活用し、アテンション層がLiDARなしのカメラアレイを統合的なシーン理解に融合させています。セグメンテーションタスクにおけるビジョントランスフォーマー市場シェアも上昇しており、アノテーション効率の高いViTがピクセル単位のラベリングコストを削減しています。

展開モード別:クラウドが支配、エッジが加速

クラウドプラットフォームは、AWS、GCP、Azureにおける従量課金制GPUフリートにより、2024年に65.74%のシェアを保持しました。1時間あたり約10米ドルで価格設定されたH200クラスターへのオンデマンドアクセスは、初期設備投資なしに大規模な実験を民主化しています。しかし、エッジ展開はロボティクス、スマートシティ、産業用IoTが100ミリ秒未満のレイテンシとデータ主権推論を求めるにつれ、33.79%のCAGRで上昇しています。

ハイブリッドトポロジーが台頭しています。トレーニングはクラウド中心のままですが、蒸留または量子化されたモデルはエッジゲートウェイまたは車両コンピューティングモジュールに常駐します。Jetsonクラスのボードは15W未満でINT4 ViTを実行し、バッテリー駆動のロボティクスに対して実行可能な経済性を示しています。スパース化コンパイラーが成熟するにつれ、エッジ推論スループットは2027年までに3倍になると予測されており、クラウドとオンプレミスのフットプリント間でビジョントランスフォーマー市場規模がさらに再分配されます。

エンドユーザー別:ヘルスケアが価値を支配、防衛が成長をリード

ヘルスケアおよびライフサイエンスは2024年の支出の28.41%を占め、放射線科、病理学、眼科においてViTを活用しています。Virchowモデルの17種類のがんにわたる0.949 AUCは、ドメイン固有の事前学習が厳格な臨床精度閾値にどのように応えるかを示しています。

政府・防衛は33.94%のCAGRで最も急速に成長しています。海上監視プログラムは現在、哨戒機にViT対応の合成開口レーダー処理を統合し、船舶分類と異常検出を自動化しています。自動車OEMも、カメラのみのロボタクシーが商業化に近づくにつれて投資を拡大しています。小売、Eコマース、メディア企業は視覚検索とコンテンツパーソナライゼーションに後押しされ、僅差で続いています。

地域分析

北米は2024年の価値の38.34%を占めました。GPUサプライヤー、クラウドハイパースケーラー、学術研究機関の密集したクラスターが商業化サイクルを加速させています。AI支援診断に対するFDAのファストトラック経路がヘルスケア展開をさらに促進しています。

アジア太平洋地域は最高の34.17%のCAGRを記録しています。中国の国家支援プログラムはトランスフォーマーシリコンスタートアップに資本を注入し、2025年に980億米ドルのAI支出が見込まれています。日本は日本語ViTを優先するコンピューティングクラスターに9億6,000万米ドルを充当し、インドのインドAIミッションは主権を持つ4,096 GPUスーパークラスターに資金を提供しています。

欧州は倫理的AIを重視しています。EU AI法は企業をエッジ重視の展開と連合学習に向かわせ、プライバシーを保護するViTトレーニングを優先しています。スカンジナビア全域の低炭素データセンターへの補助金もトランスフォーマーワークロードを引き付け、地域のエネルギー制約のバランスを取っています。

競争環境

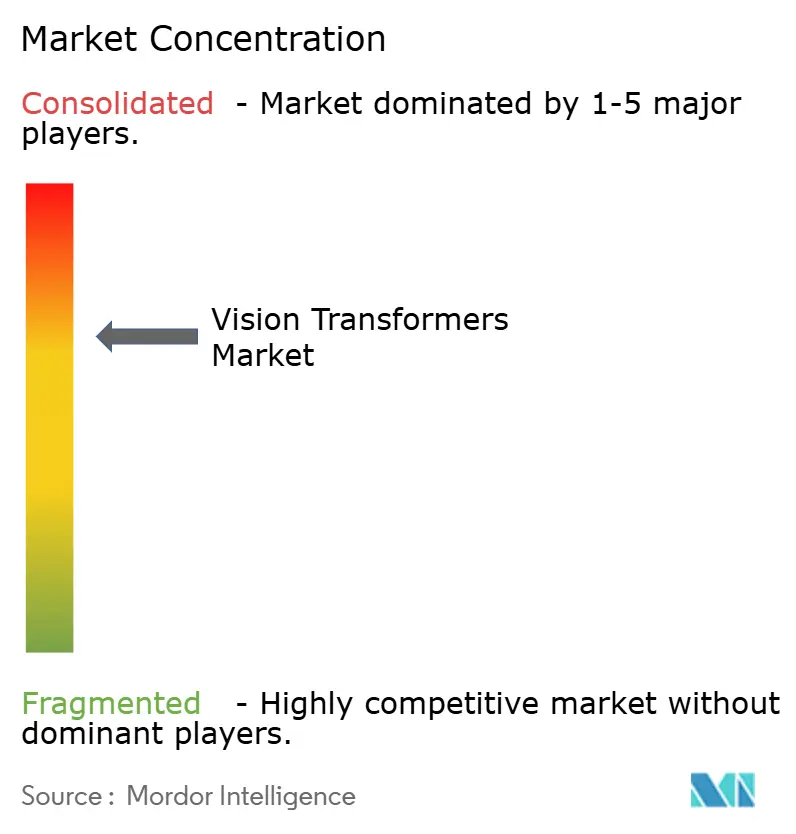

ビジョントランスフォーマー市場は中程度の集中度を示しています。NVIDIAのハードウェアスタックが参入障壁を形成していますが、ソフトウェアのリーダーシップはGoogle(ユニバーサルトランスフォーマー特許)、Microsoft(Phi-3 Visionエッジモデル)、Meta(オープンソースViT派生物)の間で争われています。クラウド大手はGPUとターンキーDevOpsをクロスセルし、概念実証までの時間を短縮しています。

戦略的焦点は垂直モデルへとシフトしています。Lockheed Martinはデバイス上の暗号化強化を施した防衛グレードのViTを調整しており、新興のメドテック企業は病理学および放射線科ワークロードのFDA認可を追求しています。アテンションカーネルとメモリ効率の高いトランスフォーマーに関する特許訴訟がライセンスの複雑さを生み出し、IPが少数のライセンサーに集約される可能性があります。

エッジ最適化ツールチェーンが次の戦場です。Qualcommのクロスビューアテンション特許とARMベースのNPU統合は低電力エンドポイントでNVIDIAに対抗することを目指し、GraphcoreとAMDは高密度データセンターシナリオをターゲットにしています。JetsonとVILAバンドルなどのシリコンベンダーとソフトウェアスタジオ間の戦略的提携が2030年までの価値獲得を左右するでしょう。

ビジョントランスフォーマー産業リーダー

NVIDIA Corporation

Google LLC (Alphabet)

Microsoft Corporation

Meta Platforms Inc.

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lockheed Martinが自律海上監視向けのViT搭載合成開口レーダー分析を発表し、オンボードMLOpsパイプラインを統合しました。

- 2025年7月:中国のAIベンチャーへの外国投資は980億米ドルに達すると予測されており、スタートアップはビジョントランスフォーマー市場の研究開発に資金を振り向けています。

- 2025年6月:SoftBankがOpenAI連携の超知能プログラムに332億米ドルの配分を概説し、ポートフォリオ企業全体にViTを組み込む計画を発表しました。

- 2024年6月:Teslaがカメラのみのビジョントランスフォーマー認識スタックを使用した完全自動運転ナビゲーションのロボタクシー試験をオースティンで開始しました。

グローバルビジョントランスフォーマー市場レポートスコープ

| ハードウェア |

| ソフトウェア |

| サービス |

| 画像分類 |

| 画像キャプション |

| 画像セグメンテーション |

| 物体検出 |

| その他のアプリケーション |

| クラウド |

| オンプレミス |

| エッジ |

| 小売・Eコマース |

| メディア・エンターテインメント |

| 自動車 |

| 政府・防衛 |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別 | 画像分類 | ||

| 画像キャプション | |||

| 画像セグメンテーション | |||

| 物体検出 | |||

| その他のアプリケーション | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| エッジ | |||

| エンドユーザー別 | 小売・Eコマース | ||

| メディア・エンターテインメント | |||

| 自動車 | |||

| 政府・防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のビジョントランスフォーマーの収益予測は?

ビジョントランスフォーマー市場規模は2030年までに15億8,000万米ドルに達すると予測されており、33.67%のCAGRに支えられています。

現在、支出を支配しているアプリケーションはどれですか?

画像分類は2024年に46.98%のシェアでリードしており、ヘルスケア、製造業、小売の視覚ワークフローにおける広範な採用によるものです。

エッジ展開がクラウドよりも速く成長しているのはなぜですか?

エッジ推論はレイテンシを削減し、帯域幅コストを低下させ、データ主権コンプライアンスを容易にします。これが33.79%のCAGR成長ペースを説明しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は34.17%のCAGRで拡大すると予測されており、中国、インド、日本における大規模な政府AIへの投資によって推進されています。

計算コストは採用にどのような影響を与えていますか?

高いGPU価格とエネルギー消費は予測CAGRから約4.7パーセントポイントを削減しており、企業は量子化、スパース化、ハイブリッドクラウドエッジ戦略を採用するよう促されています。

ヘルスケアと防衛を超えて台頭しているセクターはどれですか?

小売・EコマースはViT搭載の視覚検索を採用し、自動車企業はカメラベースの自律走行を進め、メディア企業は自動コンテンツキャプションを探求しています。

最終更新日: