ビデオテレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

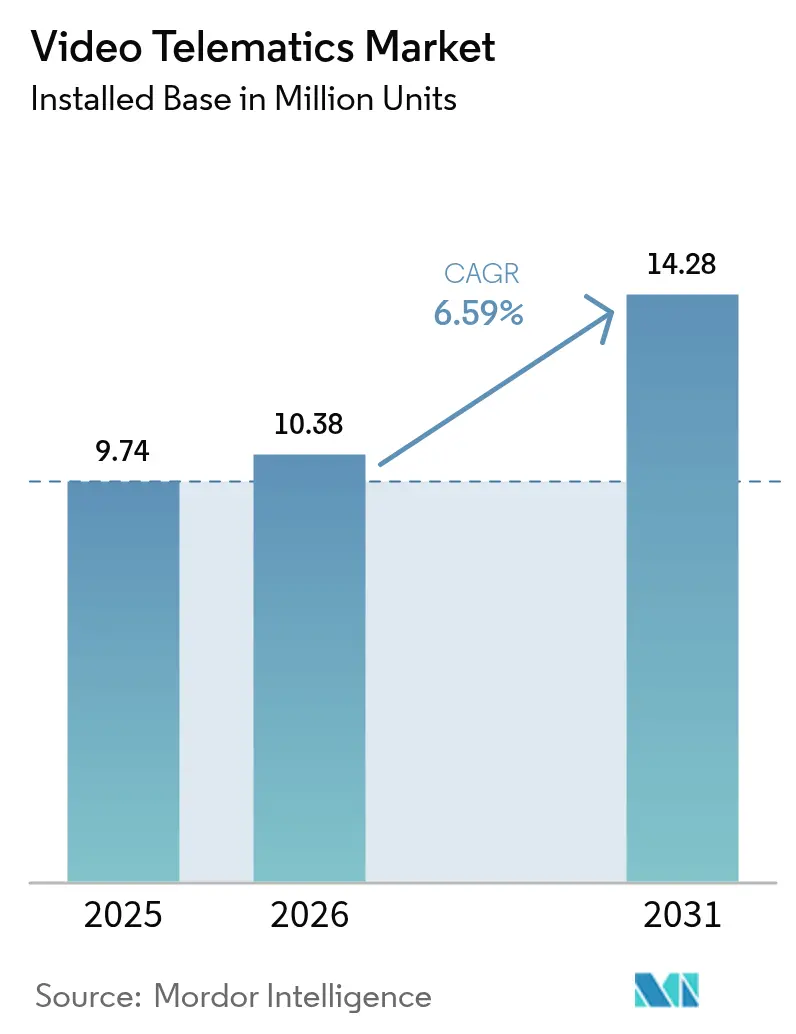

| 市場取引高 (2026) | 10.38 百万ユニット |

| 市場取引高 (2031) | 14.28 百万ユニット |

| 成長率 (2026 - 2031) | 6.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオテレマティクス市場分析

ビデオテレマティクス市場の導入台数ベースの規模は、2025年の974万台および2026年の1,038万台から、2031年までに1,428万台へと拡大する見込みであり、2026年から2031年にかけてCAGR 6.59%を記録すると予測されています。北米、欧州、アジア太平洋地域における安全規制の強化により、車載映像は「あれば便利」なものから法令遵守のための必須項目へと位置づけが変わりつつあります。かつて5年ごとにカメラハードウェアを更新していたフリートは、規制当局が導入期限を短縮するなか、購入サイクルを前倒しにしています。大手運送会社もまた、設備投資を予測可能な運営コストに転換するサブスクリプションバンドルへの移行を進めています。同時に、保険会社は映像で検証されたドライバー行動指標に直接連動したプレミアム割引を設けることで映像証拠の商業的価値を高め、クラウドダッシュボードを通じてリアルタイムアナリティクスを提供するビジネスケースを強化しています。

主要レポートのポイント

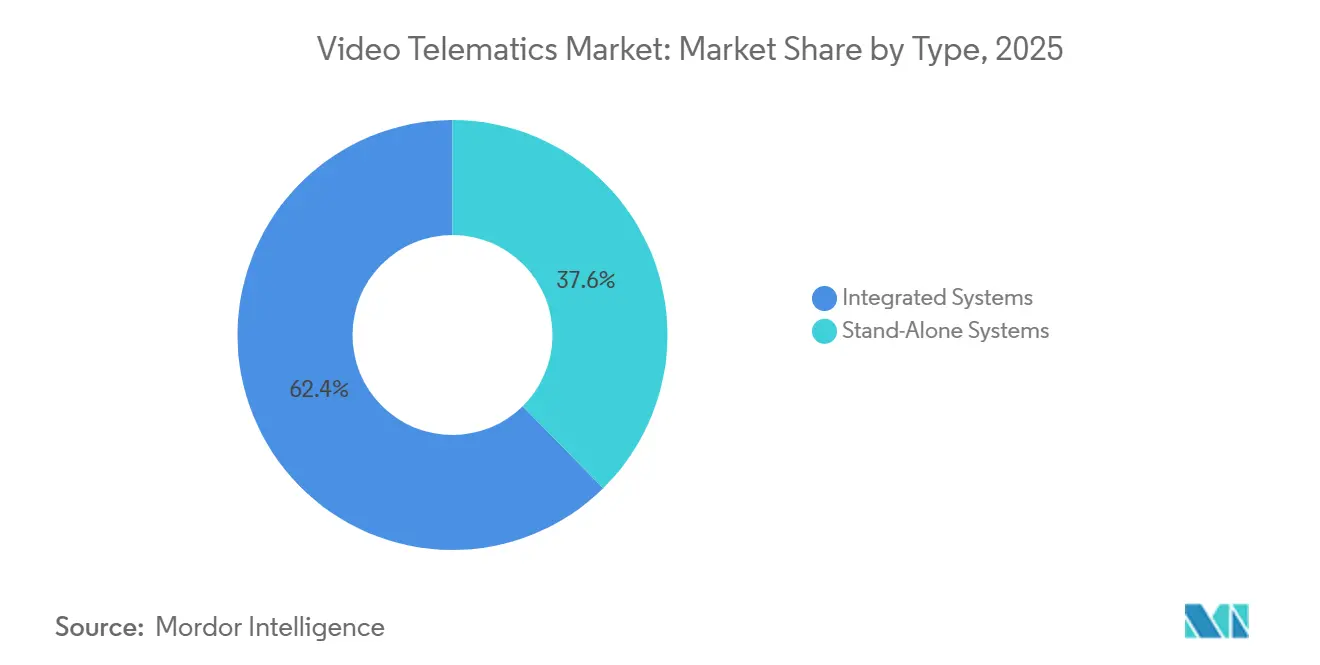

- タイプ別では、統合システムが2025年に62.37%の収益シェアを占めてリードし、スタンドアロンシステムは2031年にかけてCAGR 6.91%で拡大する見込みです。

- 車両タイプ別では、大型トラックが2025年のビデオテレマティクス市場シェアの33.68%を占め、小型商用車は2031年にかけてCAGR 7.33%で成長すると予測されています。

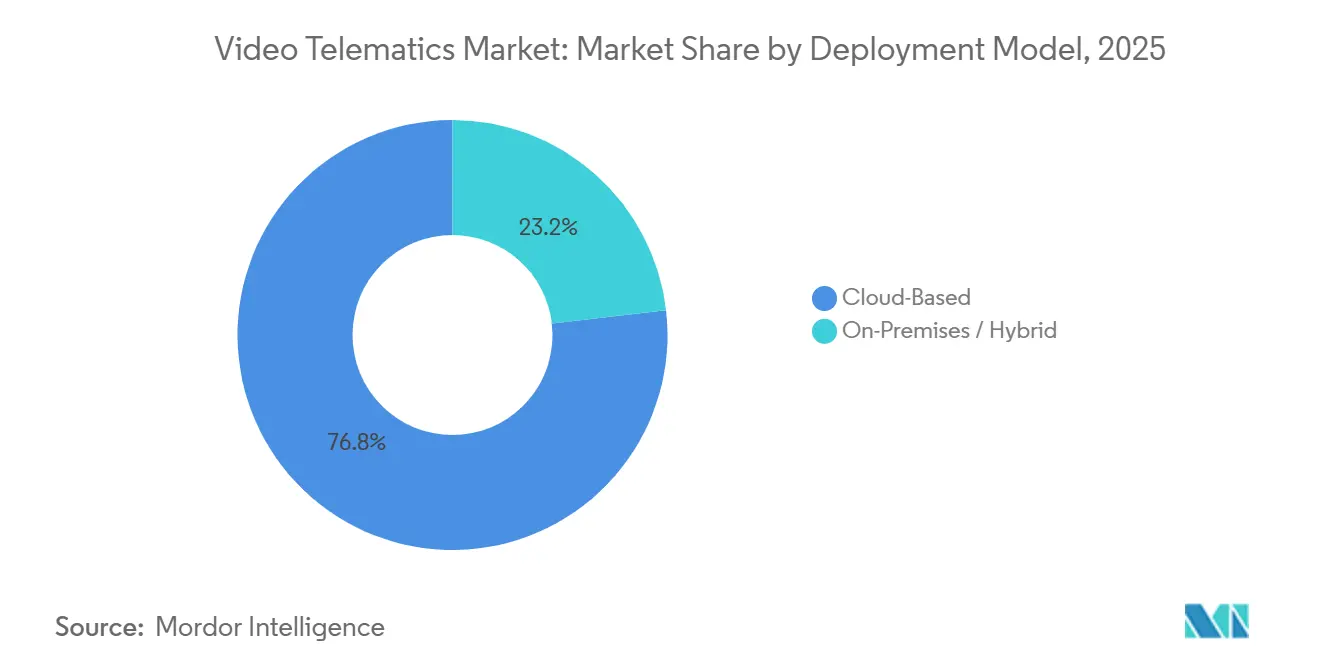

- 展開モデル別では、クラウドベースのプラットフォームが2025年の収益の76.83%を占め、予測期間中にCAGR 6.96%で成長する見込みです。

- コンポーネント別では、ハードウェアが2025年のビデオテレマティクス市場シェアの53.62%を占め、ソフトウェアおよびアナリティクスは2031年にかけてCAGR 7.16%を記録する見込みです。

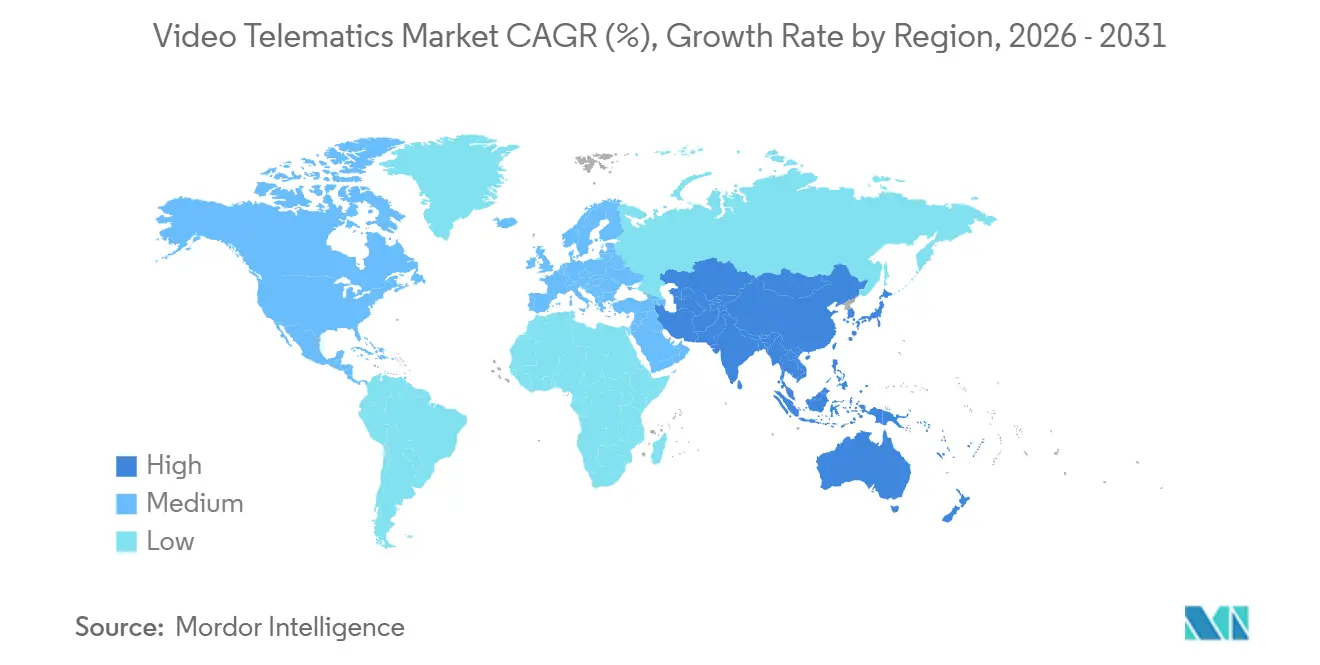

- 地域別では、北米が2025年のビデオテレマティクス市場シェアの38.91%を占め、アジア太平洋地域は2026年〜2031年にかけて最速のCAGR 7.57%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビデオテレマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フリートテレマティクス統合型映像ソリューションの採用拡大 | +1.8% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| ドライバーモニタリングおよびADASデータロギングに関する規制義務 | +1.5% | 欧州、北米、中国、インド | 短期(2年以内) |

| カメラおよびエッジAIコストの低下 | +1.2% | グローバル | 中期(2〜4年) |

| 商用フリートにおける安全コンプライアンス意識の高まり | +1.0% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 走行距離連動型保険の映像検証クレームへのシフト | +0.9% | 北米、欧州 | 長期(4年以上) |

| 道路画像データの収益化とスマートシティパートナーシップ | +0.3% | 北米およびアジア太平洋地域の一部都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリートテレマティクス統合型映像ソリューションの採用拡大

企業フリートは、既存のテレマティクスダッシュボードにカメラを組み込むことでベンダー関係を集約しています。Samsaraの2026年1月のアセットゲートウェイは、トレーラーやコンテナへの映像カバレッジを追加し、キャブを超えた監視範囲を拡大しました。[1]Samsara、「アセットゲートウェイリリース」、samsara.com Lytxの2025年4月のGeotabとの連携により、オペレーターは急ブレーキイベントを同期クリップとともに単一ポータル内で再生できるようになりました。統合アプローチは調査時間を短縮し、ソフトウェアコストを削減するとともに、スタンドアロンカメラベンダーにAPIの開放を迫っています。統合プラットフォームはすでに2025年の収益の62.37%を占めており、複数年のソフトウェアサブスクリプションが一回限りのハードウェア販売に取って代わるにつれ、そのリードをさらに広げていくでしょう。

ドライバーモニタリングおよびADASデータロギングに関する規制義務

欧州連合の一般安全規則は、2026年7月以降のすべての新車にデータイベントレコーダーを義務付けており、欧州大陸全体でカメラのアップグレードを加速させています。[2]欧州委員会、「一般安全規則」、europa.eu 米国の規制当局はまだ映像を義務化していませんが、連邦自動車運送安全局による継続的な運行時間監査により、国内運送会社は高い警戒状態を維持しています。中国交通運輸部の2025年規則およびインド道路交通省のガイドラインも、アジアで同様の緊迫感を生み出しています。厳格な期限により、フリートは2020年以前のトラックを計画より早く廃棄し、衝突前5秒の映像、ステアリング入力、速度データを記録できるシステムを購入することを余儀なくされています。

カメラおよびエッジAIコストの低下

車載グレードのイメージセンサーと低消費電力推論チップが部品表価格を押し下げています。MotiveのAIダッシュカムGen 3は、フラグが立てられたクリップのみをクラウドに送信しながらローカルで注意散漫検知を実行し、インサイトを犠牲にすることなく通信費を削減しています。[3]Motive、「AIダッシュカムGen 3ローンチ」、gomotive.com GarminのDash Cam Liveは、デバイス上のストレージと選択的なLTEアップロードを組み合わせ、品質と帯域幅のバランスを取っています。コンポーネントコストの低下は、ハードウェア価格が車両1台あたり1,000米ドルを下回るまで採用を遅らせてきた南米および東南アジアで特に大きな影響をもたらしています。

商用フリートにおける安全コンプライアンス意識の高まり

保険会社は現在、映像で検証されたドライバースコアを提供するフリートに対して20〜30%のプレミアム削減を提供しており、カメラのコストを迅速に相殺しています。2025年の3 Sisters Logisticsによるケーススタディでは、全フリートへの展開後に30%のプレミアム削減が報告されました。Progressive Commercialは映像で確認されたリスクプロファイルに応じてプレミアムを調整し、リアルタイムアナリティクスのROIの根拠を強化しています。オーストラリアの国家重量車両規制機関は、カメラ搭載オペレーターに安全クレジットを付与する自主プログラムを奨励しています。訴訟賠償額が上昇するにつれ、運送会社は無罪証明映像を補助的なデータではなく重要な証拠として扱うようになっています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プライバシーおよびデータ保護コンプライアンスの障壁 | -0.8% | 欧州、カリフォルニア州、カナダ | 短期(2年以内) |

| 中小企業フリートにとっての高いハードウェアおよび設置コスト | -0.6% | グローバル、南米およびアフリカで深刻 | 中期(2〜4年) |

| HDおよび4Kストリーミングの帯域幅またはストレージの負担 | -0.4% | 携帯電話カバレッジが限られた地域 | 中期(2〜4年) |

| 映像アナリティクス相互運用性のためのオープン標準の欠如 | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータ保護コンプライアンスの障壁

GDPR第88条は、欧州の雇用主に対して労働者の監視を制限することを求めており、一部の運送会社は休憩中にドライバー向けカメラをオフにするようになっています。カリフォルニア州議会法案1651は、書面による同意と24時間以内の映像へのアクセスを義務付けており、オンボーディングに追加の事務作業を加えています。そのため、ベンダーは同意トグル、データ居住パス、映像の編集機能を構築する必要があり、これらすべてがソフトウェアのタイムラインを膨らませ、エンジニアリングコストを引き上げています。国境をまたいで事業を展開するフリートは、重複するプライバシー規制に直面し、コンプライアンス予算が増大し、販売サイクルが長期化しています。

中小企業フリートにとっての高いハードウェアおよび設置コスト

プロフェッショナルな配線を含む5カメラセットは、トラック1台あたり5,000米ドル以上かかる場合があり、50台未満の車両を保有する多くのオペレーターにとって前払いでは吸収できない支出です。Geotabの2025年ラテンアメリカ向けサブスクリプションパッケージはハードウェア、設置、ソフトウェアを月額料金にまとめていますが、複数年の契約が一部のオーナーを躊躇させています。古いトラックへの後付けは設置時間を2倍にする可能性があり、専任のITチームを持たない企業にとって継続的なメンテナンスも障壁となっています。これらの課題が、既存のテレマティクスバックエンドを再利用するスタンドアロンシステムのCAGR 6.91%を説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:統合スイートが需要を集約し、スタンドアロンカメラが後付けニッチを埋める

統合プラットフォームは2025年の収益の62.37%という圧倒的なシェアを占め、映像をGPS、メンテナンスアラート、ドライバースコアカードと連携させる単一ダッシュボードに対するフリートの需要を裏付けています。エンタープライズバイヤーは、ハードウェア、クラウドストレージ、アナリティクスアップデートをカバーする単一契約を好み、寄せ集めのポイントソリューションを統一されたコンプライアンスエンジンに変えています。サブスクリプション価格設定は、前払いのカメラ購入を予測可能な月次運営コストに交換することでその引力を強化しており、Samsaraなどのベンダーが推進するアプローチです。同時に、遅延したインシデントレビューではなくリアルタイムコーチングへの注目が、テレマティクスデータと数秒以内に表示できる映像クリップとのより緊密な連携に向けて開発ロードマップを誘導しています。

スタンドアロンシステムは2031年にかけてCAGR 6.91%で拡大しており、市場全体の成長をわずかに上回っています。これは、サードパーティの電子ログデバイスをすでに使用している混合フリートに容易に統合できるためです。GarminのLTE対応Dash Cam Liveは、通常の映像をローカルに保存し、フラグが立てられたイベントのみをアップロードするというボルトオンモデルを体現しており、高価な携帯データを持つ地域での帯域幅を節約する設計です。小規模な運送会社は、レガシーハードウェアを取り外すことなく、今日は単一の前方向きユニットを展開し、後でサイドカメラやドライバーカメラを追加できる柔軟性を重視しています。エッジAIプロセッサがアナリティクスをデバイスにもたらすにつれ、統合スイートとのパフォーマンスギャップは縮まっており、価格と機能の差別化に新たな圧力をかけています。

車両タイプ別:大型トラックが収益を支配し、小型商用車が加速

大型トラックは2025年の収益の33.68%を占め、長距離輸送における重大事故へのエクスポージャーと、映像記録を要求する厳格な保険監査によって牽引されています。車線逸脱警告、死角モニタリング、ドライバー疲労検知が現在バンドルオプションとして提供されているのは、自動車運送会社が車載映像と法廷での防御コストとの明確な相関関係を認識しているためです。連邦自動車運送安全局からの規制的注目は、連邦レベルのカメラ義務化がなくても採用の勢いを維持しています。トレーラードアや貨物ベイをカバーする複数カメラアレイも、貨物オーナーが盗難や損傷クレームに対する証拠を求めるにつれて標準化されつつあります。

小型商用車は2026年〜2031年にかけてCAGR 7.33%を達成する軌道にあり、あらゆる車両クラスの中で最速です。これは、AmazonなどのEコマースオペレーターが配送バンにAI搭載キャビンカメラを設置し、注意散漫、車間距離不足、急ブレーキをスコアリングしているためです。宅配ルートの密な発着プロファイルは、高速道路走行よりも1マイルあたり豊富なイベントデータを生成し、将来の衝突を予測する機械学習モデルを強化しています。保険会社はドライバー行動クリップを共有するバンフリートに合わせたプレミアム割引を提供することで対応し、ラストマイルセクターでのハードウェア展開を事実上資金援助しています。バス、コーチ、乗用車は現在より小さなシェアにとどまっていますが、欧州での安全義務化により、今後10年後半にはカメラ普及率が上昇する見込みです。

展開モデル別:クラウドがリードを強化し、ハイブリッドがニッチな役割を維持

クラウドベースのプラットフォームは2025年の収益を支配し、76.83%を占め、予測期間中にCAGR 6.96%で拡大する見込みです。Verizon Connectは携帯電話ネットワークのフットプリントを活用して接続性とストレージをバンドルし、顧客を複数年契約に縛り付ける高い乗り換えコストを生み出しています。クラウドダッシュボードはまた、社内ITリソースに負担をかけることなく6ヶ月以上の検索可能な映像を保存することでコンプライアンス監査を簡素化します。4Kセンサーが主流になるにつれ、ギガバイト規模のファイルはピーク負荷で詰まる可能性のある固定オンプレミスサーバーよりも弾力的なクラウドパイプラインを好みます。

残りの23.17%を占めるハイブリッドおよびオンプレミス展開は、断続的なモバイルカバレッジや厳格なデータ居住法によりフリートが継続的にストリーミングできない場所で存続しています。基本映像をローカルに保存し、インシデントクリップのみを上流に送信するインテリジェントバッファリングにより、農村輸送回廊やプライバシーに敏感な欧州諸国へのカメラ採用が拡大しています。ベンダーは現在、オペレーターが各アセットのフレームレート、アップロードウィンドウ、保持期間を調整できる詳細なポリシーを公開し、コスト管理と規制上のデューティオブケアのギャップを埋めています。クラウドオプションに比べて成長は遅れていますが、ハイブリッドモデルは国境をまたいで運行するフリートや信頼性の高いLTEフットプリント外で運行するフリートにとって不可欠です。

コンポーネント別:ハードウェアが依然として収益トップ、ソフトウェアが将来の利益率を牽引

ハードウェアは2025年の売上高の53.62%を占め、振動、湿気、極端な温度に耐える耐久性のあるカメラ、堅牢な配線、エッジプロセッサによって支えられています。センサー価格の低下により、フリートは予算を2倍にすることなくデュアルHDまたはクアッドビューリグにアップグレードできますが、設置労働力は依然として小規模オペレーターの資本要件を膨らませています。大口購入者は、新車注文全体で取り付け位置を標準化し、組み付け時間を短縮し、後付け中のトラックのダウンタイムを削減することでそのコストを軽減しています。

しかし、ソフトウェアおよびアナリティクスはより急峻なCAGR 7.16%を記録しており、価値が光学機器よりもインサイトへと移行していることを確認しています。LytxのクリップがGeotabのテレマティクスコンソール内に自動的に表示されると、安全管理者はファイルを追いかける時間が減り、ドライバーをコーチングする時間が増えます。これはプレミアムサブスクリプション層を要求するワークフロー効率です。事故が発生する前に悪化するトレンドにフラグを立てる予測リスクスコアは、走行距離連動型保険や自動コンプライアンス認証などの追加収益ストリームを解放しています。設置、トレーニング、24時間サポートをカバーするサービスはスタックを完成させ、フリートのキャッシュフローをさらに平滑化する固定月額料金にバンドルされることが多いです。

地域分析

北米は2025年のグローバルビデオテレマティクス市場シェアの38.91%を占めました。この地域の成熟した保険エコシステムは、映像で検証された安全スコアに対してフリートに20〜30%のプレミアム割引を提供し、回収期間を約18ヶ月に短縮しています。ドライバーの疲労と運行時間記録に焦点を当てた連邦監査は、長距離運送会社を前後向きカメラとリアルタイムアラートの安定したアップグレードパスに維持しています。ハードウェア、接続性、アナリティクスを単一の月額料金にまとめたサブスクリプションバンドルは、大規模な現金購入のための資本を持たない小規模オペレーターに訴求しています。米国とカナダ間を移動する国境をまたぐフリートは、異なるプライバシー規則に対応する必要があり、設定可能な同意ワークフローとローカライズされたデータストレージへの需要を維持しています。

アジア太平洋地域は2031年にかけてCAGR 7.57%という最速の成長を記録し、地域のビデオテレマティクス市場を2025年のベースラインをはるかに超えて押し上げると予測されています。中国の2025年の商用車へのテレマティクスデバイス義務化はすでに国内物流大手からの大量注文を引き起こしており、インドのADASガイドラインは重量貨物運送会社をマルチカメラ構成へと誘導しています。地域サプライヤーは複数言語のダッシュボードとコスト意識の高いオーナーオペレーターに合わせた価格設定を提供することで優位性を得ています。日本、韓国、オーストラリアは、事故再現とリアルタイムドライバーコーチングを重視する自主的なスマート交通プログラムでさらなる勢いを加えています。

欧州は中間的な位置を占めており、需要は2026年7月の一般安全規則によって支えられています。同規則はすべての新車にデータイベントレコーダーを義務付けています。GDPR第88条の厳格なプライバシー要件がドライバー向けカメラの成長を抑制しているため、ベンダーは詳細なプライバシーモードと自動データ編集ツールで差別化を図っています。南米、中東、アフリカは、限られた携帯電話カバレッジがライブストリーミング採用を遅らせているより小さな市場ですが、初期費用ゼロのサブスクリプションモデルがコスト意識の高いフリートの間でボリュームを解放し始めています。通常の映像をローカルデバイスに保存し、フラグが立てられたイベントのみをアップロードするハイブリッドアーキテクチャは、帯域幅の制約とデータ主権規則の両方に対処するのに役立っています。

競合環境

ベンダー環境は依然として分散しており、グローバル収益の10%台半ばを超えるシェアを持つプレーヤーはいません。この分散により、地域専門業者や新規参入者がラストマイル配送や冷蔵トレーラーなどのニッチを狙う余地が残っています。サブスクリプション経済は、一回限りの設備投資を予測可能な運営費に変えることでバイヤーの期待を再形成し続けており、ソフトウェア中心のプラットフォームの顧客生涯価値を高めています。エッジAIアナリティクスへの需要の高まりは、競争軸をカメラハードウェアから独自のコンピュータビジョンモデルと大規模なトレーニングデータセットへとシフトさせています。その結果、イメージングとアナリティクスの両方を習得したプロバイダーは、ハードウェアコンポーネントがコモディティ化しても防御可能な優位性を享受しています。

Samsaraは統合プラットフォームセグメントの中核を担い、年間経常収益12億6,400万米ドルと2026年度第3四半期の売上高の前年比31%増を、ドライバー行動スコアリングのための持続的な研究開発支出に転換しています。Verizon Connectはモバイルネットワークのフットプリントを活用して接続性と映像をバンドルし、350万台以上の車両を解約が困難な複数年契約に縛り付けています。Lytxは車間距離不足と携帯電話の注意散漫にフラグを立てるAI駆動コーチングに集中し、NetraDyneのDriver-iプラットフォームは帯域幅ニーズを削減するためのエッジ推論を重視しています。NautoやMiX Telematicsなどの小規模イノベーターは、都市安全アナリティクスと地域固有のコンプライアンス機能に注力することでシェアを切り開き続けています。

ベンダーが新しい顧客プールへの迅速なアクセスを求めるなか、戦略的提携が増加しています。GeotabのSurfsightカメラの統合により、フリートがレガシーハードウェアを取り外すことなく既存のテレマティクスダッシュボードにリアルタイムクリップが取り込まれます。MotiveのAIダッシュカムGen 3は注意散漫検知をデバイスにプッシュし、低消費電力推論シリコンが重要なインシデントのみをストリーミングすることで通信費を削減できることを証明しています。トラックOEM、トレーラーメーカー、保険会社とのパートナーシップは流通チャネルを強化し、カメラをフリートワークフローにより深く組み込んでいます。同意管理、データ居住オプション、無線セキュリティアップデートに早期投資するベンダーは、プライバシーに敏感な地域でエンタープライズ契約を獲得するのに最も有利な立場にあります。

ビデオテレマティクス業界リーダー

Sensata Technologies

Verizon Communications Inc.

Solera Holdings Inc.

FleetCam Pty Ltd

VisionTrack Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Motiveは、フラグが立てられたイベントのみをクラウドにストリーミングすることで帯域幅ニーズを削減する、デバイス上の注意散漫検知機能を搭載したAIダッシュカムGen 3を発売しました。

- 2026年1月:Samsaraは、太陽光発電の携帯電話ユニットを介してトレーラーやコンテナへのカメラカバレッジを拡張するアセットゲートウェイを導入しました。

- 2025年12月:GarminはLTE搭載のDash Cam Liveをリリースし、通常の映像をローカルに保存し、帯域幅が利用可能な場合に重要なイベントをアップロードします。

- 2025年9月:GeotabはLytx Surfsight映像をMyGeotabポータルに統合し、テレマティクスと映像アナリティクスを統一しました。

グローバルビデオテレマティクス市場レポートの範囲

ビデオテレマティクス市場レポートは、タイプ(統合システム、スタンドアロンシステム)、車両タイプ(大型トラック、バス・コーチ、小型商用車、乗用車)、展開モデル(クラウドベース、オンプレミス/ハイブリッド)、コンポーネント(ハードウェア、ソフトウェアおよびアナリティクス、サービス)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 統合システム |

| スタンドアロンシステム |

| 大型トラック |

| バス・コーチ |

| 小型商用車 |

| 乗用車 |

| クラウドベース |

| オンプレミス / ハイブリッド |

| ハードウェア |

| ソフトウェアおよびアナリティクス |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | 統合システム | ||

| スタンドアロンシステム | |||

| 車両タイプ別 | 大型トラック | ||

| バス・コーチ | |||

| 小型商用車 | |||

| 乗用車 | |||

| 展開モデル別 | クラウドベース | ||

| オンプレミス / ハイブリッド | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェアおよびアナリティクス | |||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ビデオテレマティクス市場の現在の規模と成長速度は?

このセクターは2026年に1,038万米ドルに達しており、2031年までに1,428万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 6.59%を反映しています。

フリートオペレーターに最も人気のある展開モデルは何ですか?

クラウドベースのプラットフォームは2025年の収益シェアの76.83%を占めており、フリートがリアルタイムストリーミング、集中型アナリティクス、シームレスな無線アップデートを重視しているためです。

今後5年間で最も速くユーザーを増やす地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 7.57%という最速の拡大を記録すると予測されており、中国の2025年テレマティクス義務化とインドのADASガイドラインによって推進されています。

スタンドアロンカメラよりも統合システムが好まれる理由は何ですか?

統合システムは2025年の収益の62.37%を占めました。これは、映像をGPS、メンテナンス、ドライバー行動データと組み合わせた統合ダッシュボードが調査を簡素化し、ソフトウェアの重複を削減するためです。

中小規模フリートにとって最大の採用障壁は何ですか?

車両1台あたり5,000米ドルを超える前払いのハードウェアおよび設置コスト、加えてHD映像の継続的な携帯電話料金が、厳しい資本予算を圧迫しています。

規制は製品要件をどのように形成していますか?

EU一般安全規則、連邦自動車運送安全局のドライバーモニタリング規則、中国のテレマティクス法などの義務化により、カメラはオプションのアドオンからコンプライアンス上の必需品へと転換しており、衝突前データとドライバーの活動を記録する必要があります。

最終更新日: