インドのビデオ監視市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.40 十億米ドル |

| 市場規模 (2026) | 4.84 十億米ドル |

| 市場規模 (2031) | 7.77 十億米ドル |

| 成長率 (2026 - 2031) | 9.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのビデオ監視市場分析

インドのビデオ監視市場規模は2025年に44億米ドルと評価され、2026年の48億4,000万米ドルから2031年には77億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは9.94%です。国および州の機関がカメラを交通、安全、および市政サービスを管理する統合指令管制センターに組み込むにつれ、需要が加速しています。企業はアナログ機器をエッジ分析機能を備えたIPデバイスに置き換えており、ハードウェア価格の低下が更新サイクルを短縮しています。デジタル個人データ保護法のデータ主権規定により、クラウドベースのビデオ管理が中小企業の間で普及しつつある一方で、大規模な設備のほとんどはオンプレミスに留まっています。中国ブランドが公共部門へのアクセスを失うにつれ、競争の激化が進み、国内メーカーおよびグローバルテクノロジーサプライヤーが新たな契約を獲得しています。

レポートの主要な調査結果

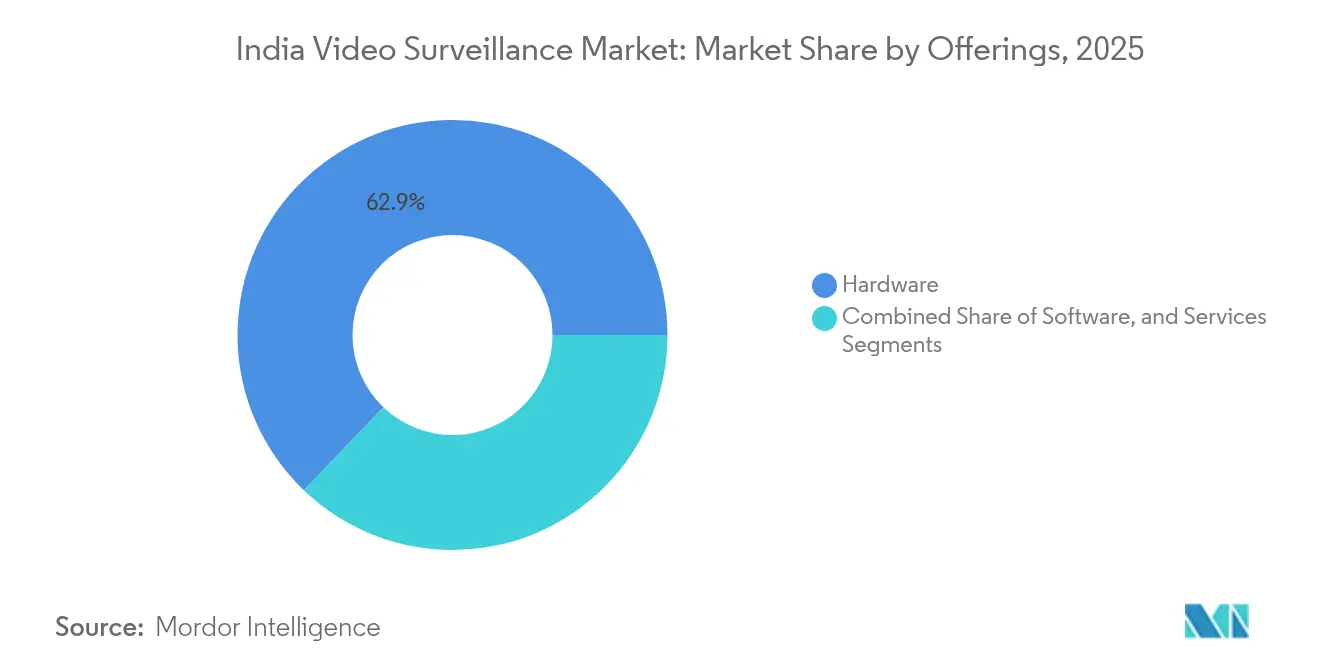

- 提供内容別では、ハードウェアが2025年のインドのビデオ監視市場シェアの62.85%をリードし、一方でサービスとしてのビデオ監視(VSaaS)は2031年にかけてCAGR 11.19%で最高の成長を示しています。

- システム別では、IP導入が2025年のインドのビデオ監視市場の54.73%を占め、IPセグメントはCAGR 10.82%で拡大しています。

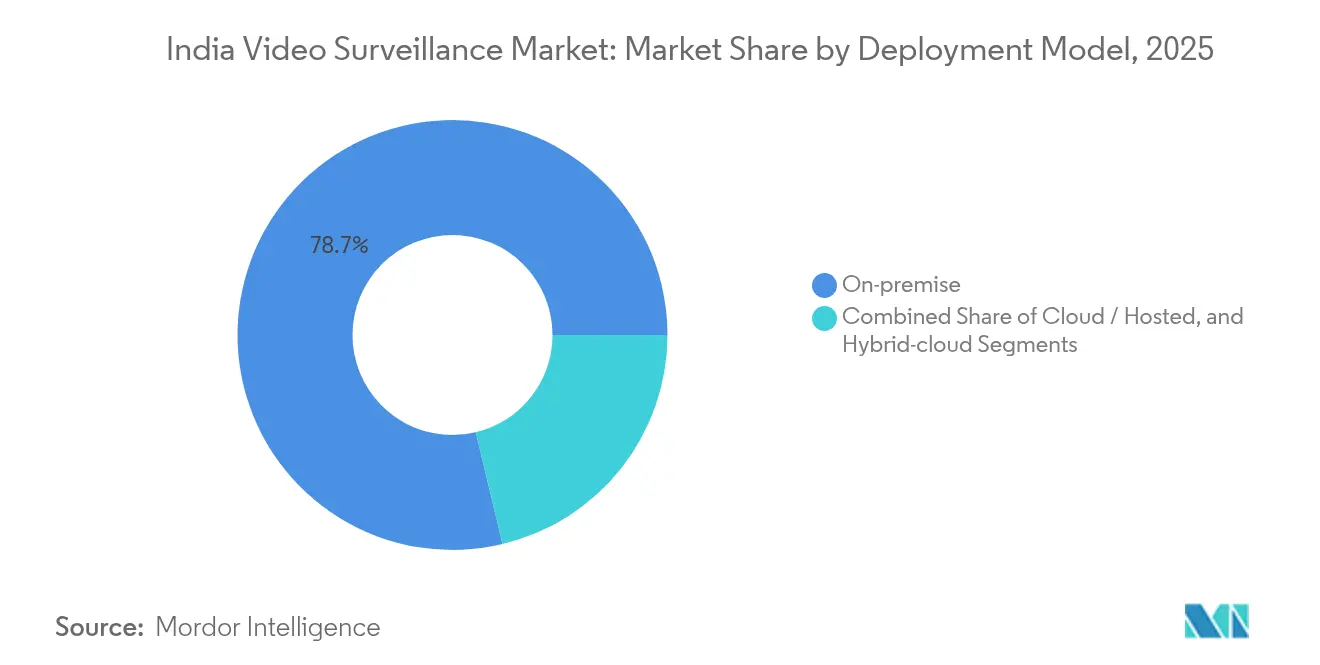

- 導入モデル別では、オンプレミスが2025年のインドのビデオ監視市場規模の78.74%のシェアを保持し、クラウドアーキテクチャはCAGR 11.08%で拡大しています。

- エンドユーザー業種別では、商業施設が2025年のインドのビデオ監視市場規模の28.05%を占め、インフラ/スマートシティの展開はCAGR 10.5%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのビデオ監視市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IPカメラの価格低下と性能向上 | +2.3% | 全国規模、第1層都市での早期普及 | 中期(2〜4年) |

| スマートシティおよびセーフシティの入札(100都市ミッション) | +2.8% | 全国規模、指定された100のスマートシティに集中 | 長期(4年以上) |

| COVID後の無人遠隔監視へのシフト | +1.9% | グローバル規模、商業および機関部門での強い普及 | 短期(2年以内) |

| 銀行、ATM、学校への強制CCTV規則 | +1.7% | 全国規模、規制遵守主導 | 中期(2〜4年) |

| 交通違反電子チャランのためのエッジAI分析 | +1.1% | 州レベルの実施、第2層都市への拡大 | 中期(2〜4年) |

| 電力不足地域向けのソーラー電源カメラ | +0.8% | 農村部および遠隔地、北東部諸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IPカメラの価格低下と性能向上

エントリーレベルのネットワークカメラの価格はHDアナログ価格の15%以内に収まり、コスト面での障壁を取り除き、インドのビデオ監視市場のIPプラットフォームへの移行を加速させています。デバイスにはエッジ上でオブジェクト検出を実行する組み込みGPUが搭載されており、サーバーからの分析処理をオフロードすることで帯域幅を削減しています。[1]プレスリリース、「Bosch Building Technologiesがインド製のFLEXIDOMEカメラを発売」、bosch-press.in ベンダーは将来性のあるファームウェアとPoE(Power-over-Ethernet)を強調し、設置コストを削減しています。第2層自治体の調達チームは入札文書にIPコンプライアンスを規定し、都市規模の光ファイバーバックボーンとの相互運用性を確保しています。その結果、更新サイクルはおよそ5年に短縮され、定期的なハードウェア需要を促進しています。

スマートシティおよびセーフシティの入札

スマートシティミッションは統合監視、交通分析、および緊急対応ノードに専用予算を割り当て、サプライヤーに複数年にわたる受注の見通しを確保しています。カメラは照明、駐車場、廃棄物サービスを管理する指令センターに情報を提供するセンサー層を形成し、インドのビデオ監視市場の対応可能なユースケースを拡大しています。モハリのシステムは初日に1,150件の電子チャランを発行し、収益創出の論拠を証明し、他地域での複製を促進しています。新興の入札ではオープンプロトコルのVMSが指定され、ベンダーはONVIF準拠のプラットフォームへと誘導されています。

COVID後の遠隔監視およびVSaaS(サービスとしてのビデオ監視)へのシフト

ロックダウン規制によりリモートサイト管理が標準化され、企業はセキュリティ運用を集中化し、ストレージ、分析、および健全性監視をバンドルしたVSaaSプラットフォームを購読するようになりました。月額料金は資本支出を運営費に転換し、インドのビデオ監視市場に参入する予算重視の中小企業に強く適合しています。リアルタイムアラートを提供するモバイルアプリが標準装備となり、クラウドプロバイダーはデータ主権の要件に対応するためにローカルデータセンターを開設しています。ハイブリッドアーキテクチャは重要な映像をオンプレミスに保存しながら、分析の急増にはクラウドリソースを活用し、コンプライアンスとスケーラビリティのバランスを取っています。

銀行、ATM、学校への強制CCTV規則

インド準備銀行はすべてのATMに対して継続的な録画、顔の鮮明さ、および改ざん警報を義務付けており、成熟した大都市市場においても安定した需要を促進しています。州の教育委員会は30日間の保存期間を伴うキャンパス全体のカバレッジを要求し、毎年数千の学校施設をインドのビデオ監視市場に追加しています。コンプライアンス監査は、カメラが低照度または保存基準を満たさない場合に更新サイクルを生み出し、マクロ条件に依存しない基本的な成長を確保しています。機関がシステムの健全性チェックをアウトソーシングするにつれ、インテグレーターは長期保守契約から利益を得ています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびデジタル個人データ保護法案 | -1.8% | 全国規模、すべての監視展開に影響 | 中期(2〜4年) |

| 中国製ファームウェアへのサイバー攻撃 | -1.2% | 全国規模、政府および重要インフラに集中 | 短期(2年以内) |

| 完成品カメラへの高いGSTスラブ(28%) | -0.9% | 全国規模、輸入依存セグメントに影響 | 短期(2年以内) |

| VSaaS対応の訓練を受けたインテグレーターの不足 | -0.7% | 都市部から第2層都市への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル個人データ保護法のコンプライアンスコスト

2023年の法律により、民間事業者は影響評価の実施、同意フローの文書化、およびインド国内での映像保存が義務付けられ、プロジェクト予算が平均8〜12%増加しています。[2]Khaitan & Co.、「インドの新しいデータ保護法が職場でどのように機能するか」、khaitanco.com クラウドベンダーはローカルホスト型のティアで対応しましたが、暗号化と監査ログは依然として必須です。最終規則をめぐる不確実性が投資を遅らせており、取締役会は生体認証分析に関連する責任を検討しています。政府プロジェクトは広範な免除を享受しており、公共展開に有利な調達が傾いています。

中国製ファームウェアを標的としたサイバー攻撃

2024年にCVSS 10.0と評価されたバックドアの脆弱性により、電子情報技術省はインドで販売されるすべてのカメラに対して侵入テストと暗号化を要求しました。[3]Brian Karas、「Hikvisionのバックドアが確認された」、ipvm.com 調達担当者はサイバーセキュリティコンプライアンスに基づいて入札を評価するようになり、一部の輸入品の低価格優位性が損なわれています。2017年一般財務規則に基づく公共部門の禁止措置により、複数の中国ブランドが除外され、インテグレーターは部品表を再設計することを余儀なくされています。民間企業もレガシーの中国製デバイスを隔離するためにネットワークをセグメント化し、ルーティングハードウェアを追加して実装コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアの優位性とVSaaSの急速な台頭

ハードウェアは2025年のインドのビデオ監視市場シェアの62.85%を占め、大規模な政府展開の基盤であり続けています。セーフシティの義務の下で交差点あたりのカメラ台数が増加し、より高いメガピクセル評価がネットワーク接続ストレージの需要を促進しています。カメラに組み込まれたエッジ分析モジュールにより、サーバーに過負荷をかけることなくリアルタイムのインシデント検出が可能になっています。複雑な展開には設計、設置、および年間保守契約が必要なため、サービス収益も並行してスケールしています。ソフトウェアの成長は、オペレーターがカメラブランドを混在させ、大規模なアップグレードなしに分析機能を追加できるオープンアーキテクチャのビデオ管理システムを中心に展開しています。VSaaSはCAGR 11.19%を示し、サブスクリプション価格設定と自動ファームウェア更新を求める中堅市場のアカウントを獲得しており、このパターンにより2031年までにクラウド接続ノードが倍増すると予想されています。

VSaaSの普及は地理的なリーチも拡大しています。地元のインテグレーターが不足している小規模な町でも、マネージドサービスバンドルをリモートで調達できます。国内決済ゲートウェイが定期請求を容易にし、プラットフォームプロバイダーの顧客オンボーディングを簡素化しています。サイバーセキュリティデバイスへの規制的な推進により、エンドツーエンドの暗号化ストレージパイプラインを提供するベンダーへの購買が誘導されています。これらの要因が総合的に堅固なハードウェア基盤を維持しながら、インドのビデオ監視市場においてクラウド提供機能へと増分的な成長をシフトさせています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

システム別:ハイブリッド移行経路の中でのIPのリーダーシップ

IPアーキテクチャは、PoEケーブリング、リモート設定、およびファームウェアレベルのAIエンジンにより、2025年の展開の54.73%を占めています。自治体は光ファイバーバックボーンの将来性を確保するためにIPv6対応カメラを要求しています。ハイブリッドビデオレコーダーはアナログループをデジタル化することで新たな命を吹き込み、レガシーの同軸ケーブルを運用している公立学校委員会にコスト軽減をもたらしています。予測期間を通じて、アナログの出荷量は減少しますが、資金が限られた農村の協同組合では存続し続けます。IPエンドポイントのインドのビデオ監視市場規模は、映像がストレージに到達する前にプライバシーを保護するための人物マスキングを可能にするカメラ組み込みGPUに支えられ、二桁成長を示すと予測されています。

システムインテグレーターは現在「IPファースト」フレームワークを提案し、ケーブルの改修が不可能な場合にのみメディアコンバーターを追加しています。障害診断はリモートで実行され、現地訪問とダウンタイムを削減しています。ネットワークセグメンテーションとデバイス証明書は、MeitYガイドラインで指摘されているサイバー脅威の増大に対処しています。同時に、ハイブリッドNVRは既存のアナログ資産の寿命を延ばし、複数の予算サイクルにわたってアップグレードを段階的に進める地区の資本配分を円滑にしています。

導入モデル別:クラウドの勢いに対抗するオンプレミスの優位性

オンプレミスアーキテクチャは、州の規制が公共安全映像を国内に保持することを義務付けているため、2025年のインドのビデオ監視市場の78.74%を占めています。警察のデータセンターにあるエアギャップストレージクラスターは、証拠の保管連鎖を保証しています。専任のITスタッフを持つ企業は、レイテンシとサイバーリスクを最小化するためにプライベートネットワークを維持しています。それにもかかわらず、クラウドサブスクリプションはCAGR 11.08%を記録しており、この傾向は手頃な帯域幅料金とマネージドパッチの運用上の魅力によって推進されています。

複数拠点を持つ小売業者はハイブリッドレイアウトを採用し、即時再生のために最近の数日分をエッジに保存し、古い映像を地域クラウドにアーカイブしています。クラウドプロバイダーはデータがインドのアベイラビリティゾーンに存在することを示す暗号証明書を発行し、監査担当者を満足させています。統合されたディザスタリカバリ、自動スケーリング分析、およびカメラごとのライセンスにより、TCOモデルが簡素化され、中堅の採用者が促進されています。このプッシュプルのダイナミクスにより、インドのビデオ監視市場においてオンプレミス収益が優位を保ちながら、増分的なドルはクラウドへと傾いています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業種別:商業がリード、インフラが急増

商業施設は2025年の収益の28.05%を維持し、組織化された小売、オフィスキャンパス、およびホスピタリティにまたがっています。盗難防止、行列管理、および占有率分析が3〜4年ごとのアップグレードを正当化しています。POSおよびアクセス制御プラットフォームとの統合が投資対効果を深め、平方メートルあたりのカメラ密度を維持しています。CAGR 10.5%で成長しているインフラおよびスマートシティプロジェクトは、中央補助金および地方債によって資金調達され、ベンダーランキングを再形成する大口注文を推進しています。

空港と地下鉄は、スケジューリングアルゴリズムに情報を提供する放置荷物アラートと群衆流動予測のための分析レイヤーを展開しています。国境警備機関は固定カメラグリッドに接続されたサーマルドローンを採用し、複合監視メッシュを構築しています。住宅組合は光ファイバーブロードバンドにバンドルされたアプリ対応のクラウドキットに引き寄せられ、消費者セグメントへの成長を拡大しています。これらのトレンドが総合的に収益源を多様化し、インドのビデオ監視市場を単一セクターのショックから安定させています。

地理的分析

マハラシュトラ、グジャラート、カルナータカが支配する西インドは、密集した産業回廊、ITパーク、および早期のスマートシティ資金承認に支えられ、現在の展開の最大シェアを占めています。ムンバイの高層ビルクラスターは、交通制御および緊急サービスと統合する広範なCCTVグリッドを必要とし、プネーの自動車工場は物流ヤードのナンバープレート認識を展開しています。グジャラートのドレーラ特別投資地域は、監視を中核デジタルインフラとして位置付け、乾燥した地形に対応する耐久性のある光ファイバーリングとソーラー電源ポールを必要としています。

デリー、パンジャブ、ハリヤーナーなどの北部諸州は、地方政府が電子チャラン収益をアップグレードの資金に活用するにつれ、最も速い増分的な伸びを記録しています。チャンディーガルの2,085台のAI対応カメラは2024年に985,451件の交通違反を生成し、他の自治体が急速に模倣する回収モデルを検証しました。デリーの高セキュリティゾーンは、秘書局構内に収容された暗号化リンクと冗長ストレージを必要とし、インテグレーターをTier-4データセンター構築へと推進しています。停電が一般的なハリヤーナーの農業地帯では、村のパンチャーヤットシステムをオンラインに保つために4Gルーターと組み合わせたソーラーパネルキットの試験が行われています。 南部のハブであるテランガーナ、タミル・ナードゥ、アーンドラ・プラデーシュは、持続的な企業需要と積極的な州データセンター政策を特徴とし、クラウド普及を加速させています。ハイデラバードは州のT-Hubイノベーションプラットフォームを活用した複数のVSaaSスタートアップを育成しています。チェンナイの製造クラスターは、振動異常をリアルタイム映像にリンクして根本原因分析を行うために、カメラを予知保全システムと統合しています。沿岸の台風リスクが強化されたエンクロージャーとステンレスハードウェア仕様を促進し、インドのビデオ監視市場内に特化したサブセグメントを生み出しています。東部および北東部諸州は、BharatNet光ファイバーが遠隔地のブロックに到達し、カメラのバックホールと集中監視のための接続性を解放するにつれ、まだ初期段階ながら有望な状態にあります。

競争環境

グローバルな既存企業であるBosch、Axis、Honeywell、Hanwhaは、サイバーセキュリティ認証とオープンAPIを活用して高仕様の入札を獲得しています。CP Plusはカダパ工場で月間250万台を生産する国内生産をリードし、公共入札でのメイク・イン・インディア優遇ポイントを確保しています。Magellanic CloudはScanalitix SaaSのR&Dに資金を提供するため、2025年2月にNSEに上場し、AI豊富な分析で中堅市場にサービスを提供することを目指しています。

中国ブランドは積極的な価格設定により民間の中小企業チャネルで依然として優位を占めていますが、政府契約の禁止によりインドのビデオ監視市場における全体的な関連性が縮小しています。台湾のODMは静かに拡大し、インドブランドにホワイトラベルのサイバーセキュリティ強化ユニットを提供しています。戦略的提携が表面化しており、BoschはRailTelと提携して全インドの鉄道安全を担い、HCLはAxisと組んで防衛プロジェクト向けのセキュアなVMSを供給しています。

技術ロードマップはエッジAI、ゼロトラストデバイスオンボーディング、およびストレージコスト削減のためのH.265+圧縮に焦点を当てています。ベンダーは生のメガピクセル数ではなく、群衆密度、PPE検出、煙感知アラームなどのバンドルされた分析ライブラリで差別化しています。カスタマーサポートセンターは地域言語にシフトし、第3層都市の普及に対応しています。市場シェアが再編されるにつれ、パートナートレーニングとインストール後のサービス品質が決定的な要因として浮上しています。

インドのビデオ監視産業のリーダー

Axis Communications AB

Samsung Group

Robert Bosch GmbH (Security and Safety Systems)

Panasonic Connect Co., Ltd.

Honeywell International Inc. (Honeywell Security)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:パンジャブ州がモハリでAI搭載の都市監視・交通管理システムのフェーズIを開始し、17の交差点に351台の高解像度カメラを設置しました。

- 2025年2月:Magellanic Cloud LimitedがNSEに上場し、独自のVMSおよび分析SaaSプラットフォームを拡大しました。

- 2025年1月:電子情報技術省が監視データの取り扱い義務を概説するデジタル個人データ保護規則2025年草案を公開協議のために発行しました。

- 2025年12月:アーメダバード交通警察が32台のパトカーにドライブレコーダーを装備し、ワン・ネーション・ワン・チャランポータルに接続された28台のモバイルAIユニットを配備しました。

インドのビデオ監視市場レポートの範囲

ビデオ監視システムには、ネットワークに接続された1台以上のビデオカメラが含まれており、キャプチャされたビデオまたは音声データを特定の場所に送信します。キャプチャされた映像はリアルタイムで監視されるか、記録および保存のために中央の場所に送信されます。犯罪防止、産業プロセス監視、交通管理など多くの用途でビデオ監視システムの活用が増加しています。

インドのビデオ監視システム市場は、タイプ(ハードウェア〔カメラ〔アナログ、IPカメラ、ハイブリッド〕、ストレージ〕、ソフトウェア〔ビデオ分析、ビデオ管理ソフトウェア〕、およびサービス〔VSaaS〕)およびエンドユーザー業種(商業、インフラ、機関、産業、防衛、住宅)別にセグメント化されています。レポートはすべての上記セグメントについて金額(米ドル)での市場予測と規模を提供しています。

| ハードウェア | カメラ | アナログ |

| HDアナログ(HD-TVI/CVI/AHD) | ||

| IP/ネットワーク | ||

| ストレージ(DVR、NVR、NAS、SAN) | ||

| モニターおよびアクセサリー | ||

| ソフトウェア | ビデオ管理ソフトウェア(VMS) | |

| ビデオ分析 | ||

| サービス | サービスとしてのビデオ監視(VSaaS) |

| アナログ |

| IP |

| ハイブリッド |

| オンプレミス |

| クラウド/ホスト型 |

| ハイブリッドクラウド |

| 商業 |

| インフラおよびスマートシティ |

| 機関(教育および医療) |

| 産業および製造 |

| 防衛および国土安全保障 |

| 住宅 |

| その他のエンドユーザー業種 |

| 提供内容別 | ハードウェア | カメラ | アナログ |

| HDアナログ(HD-TVI/CVI/AHD) | |||

| IP/ネットワーク | |||

| ストレージ(DVR、NVR、NAS、SAN) | |||

| モニターおよびアクセサリー | |||

| ソフトウェア | ビデオ管理ソフトウェア(VMS) | ||

| ビデオ分析 | |||

| サービス | サービスとしてのビデオ監視(VSaaS) | ||

| システム別 | アナログ | ||

| IP | |||

| ハイブリッド | |||

| 導入モデル別 | オンプレミス | ||

| クラウド/ホスト型 | |||

| ハイブリッドクラウド | |||

| エンドユーザー業種別 | 商業 | ||

| インフラおよびスマートシティ | |||

| 機関(教育および医療) | |||

| 産業および製造 | |||

| 防衛および国土安全保障 | |||

| 住宅 | |||

| その他のエンドユーザー業種 | |||

レポートで回答される主要な質問

インドのビデオ監視市場の現在の価値はいくらですか?

市場は2026年に48億4,000万米ドルに達しており、2031年にかけて着実に拡大すると予測されています。

インドのビデオ監視市場内で最も成長が速いセグメントはどれですか?

サービスとしてのビデオ監視は、中小企業および複数拠点を持つ小売業者の普及に支えられ、CAGR 11.19%で最高の成長率を示しています。

デジタル個人データ保護法は監視の展開にどのような影響を与えますか?

データローカライゼーション、暗号化、および監査要件によりコンプライアンスコストが増加し、購買者を認定ベンダーへと誘導しています。

なぜIPカメラはインドでアナログを追い越しているのですか?

価格差が縮小し、IPモデルはエッジ分析、PoE電源、およびスマートシティネットワークとの容易な統合を提供しています。

どの地域が最も多くの監視システムを展開していますか?

マハラシュトラ、グジャラート、カルナータカなどの西部諸州が設置基盤でリードし、北部諸州が最も速い前年比成長を記録しています。

最終更新日: