中国ビデオ監視市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

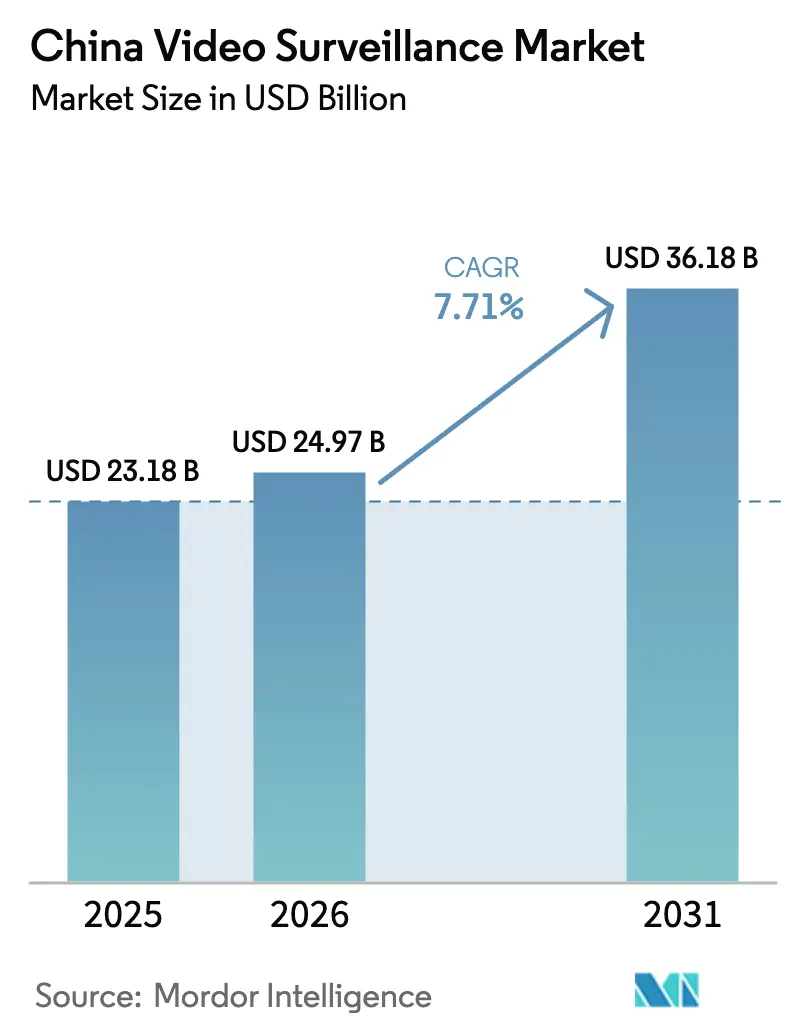

| 基準年の市場規模 (2025) | 23.18 十億米ドル |

| 市場規模 (2026) | 24.97 十億米ドル |

| 市場規模 (2031) | 36.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.71% CAGR |

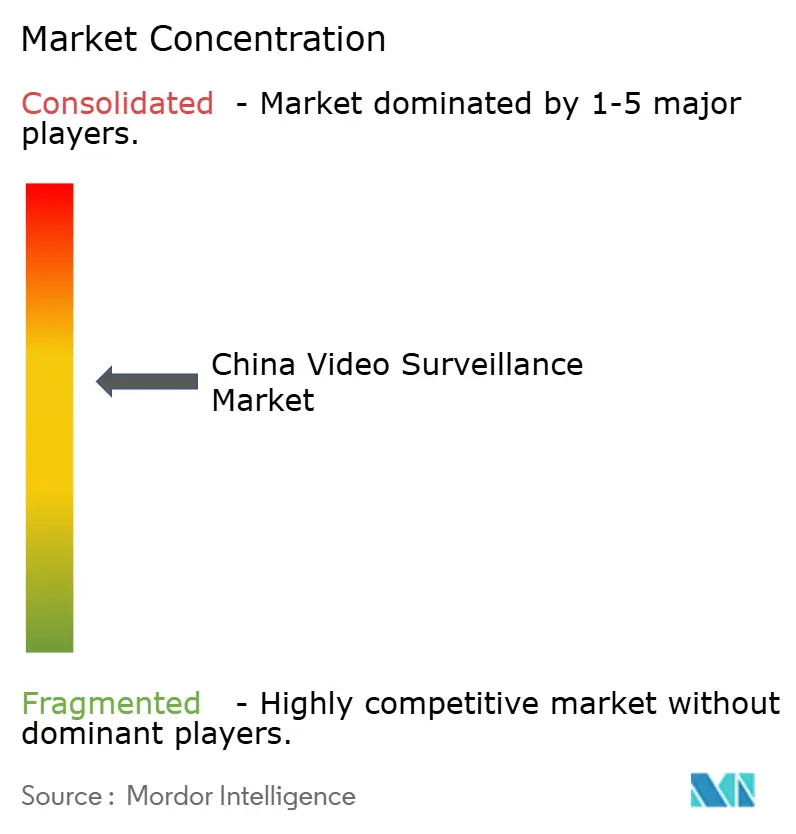

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ビデオ監視市場分析

中国ビデオ監視市場の規模は2025年に232億1,800万USDと評価され、2026年の249億7,000万USDから2031年には361億8,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.71%です。セーフシティプログラムへの政府の強固な資金援助、高解像度カメラへの継続的なアップグレード、およびAIoT統合の進展により、ハードウェア価格競争が激化する中でも需要は堅調を維持しています。[1]Hangzhou Hikvision Digital Technology Co., Ltd.、「2024年次報告書」、cninfo.com.cn国内ベンダーはクラウドベースのVSaaS、スマートリテール分析、およびインテリジェント交通システムを通じて収益源を拡大しており、急速な5G展開が無線展開のより広範な利用を支援しています。2025年6月に施行された顔認識に関するより厳格な規制により、サプライヤーは新たな同意およびデータ保護義務に準拠したプライバシー強化技術へと移行しつつあります。同時に、先端チップに対する米国の輸出規制が国内半導体の代替を加速させており、短期的な利益率を圧迫しながらも長期的なサプライチェーンの強靭性を強化しています。

主要レポートのポイント

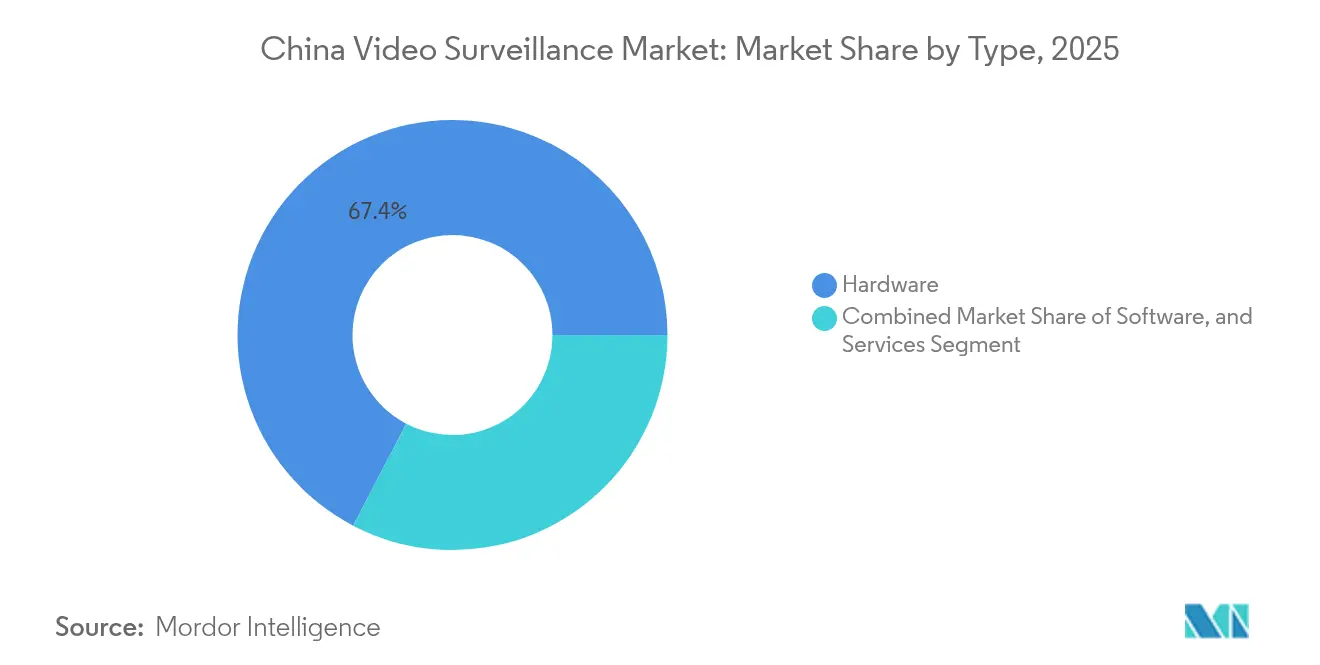

- タイプ別では、ハードウェアが2025年の中国ビデオ監視市場シェアの67.35%を占めてトップとなり、VSaaSは2031年までに9.35%のCAGRで拡大する見込みです。

- アプリケーション別では、都市監視および公共安全が2025年の中国ビデオ監視市場の43.55%を占め、住宅向け展開は2031年まで8.38%のCAGRで進展しています。

- カメラ解像度別では、フルHDデバイスが2025年の中国ビデオ監視市場規模の35.45%のシェアを占め、4K以上のカメラは8.74%のCAGRで成長しています。

- 接続性別では、有線システムが2025年に83.25%のシェアを維持しているものの、無線ソリューションは2031年まで8.46%のCAGRを記録しています。

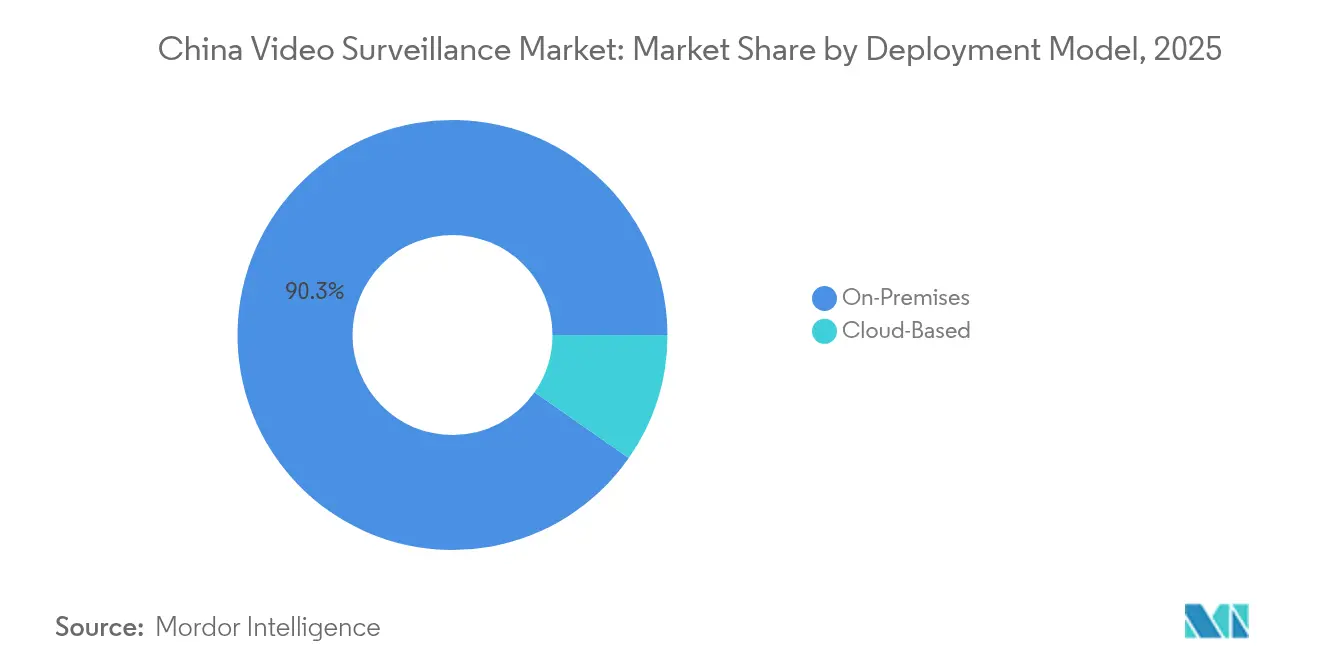

- 展開モデル別では、オンプレミスアーキテクチャが2025年の中国ビデオ監視市場の90.30%を占め、クラウド展開は9.12%のCAGRで増加しています。

- Hikvision、Dahua、およびUniviewは合わせて2025年の中国ビデオ監視市場シェアの約58.85%を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ビデオ監視市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金に支えられた都市セーフシティ構想の拡大 | +2.1% | 全国規模、第1・第2層都市で最も強い | 中期(2~4年) |

| リアルタイム公共監視向けAI搭載スマートカメラの拡大 | +1.8% | 全国規模、東部沿岸省での早期採用 | 中期(2~4年) |

| 都市全体のIoTプラットフォームとのビデオ監視の統合 | +1.5% | 先進スマートシティインフラを持つ主要都市圏 | 長期(4年以上) |

| 国内CMOSセンサー生産における1メガピクセル当たりの価格低下 | +1.2% | 全国規模、深センおよび上海の生産拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府資金に支えられた都市セーフシティ構想の拡大

雪亮(シャープアイズ)プロジェクトなどの大規模公共安全プログラムは、中国ビデオ監視市場の需要を引き続き支えています。約800のスマートシティパイロットにより、同国はビデオセキュリティインフラへの最大の単一投資国として位置づけられており、2023年の累積支出は389億2,000万USDを超えています。省レベルの展開では、都市部と農村部のカメラネットワークの相互接続、カバレッジの強化、および統合指令センターの実現が優先されています。サプライヤーは、ボリューム予測を安定させR&D投資のリスクを低減する複数年調達フレームワークの恩恵を受けています。セーフシティのアジェンダは交通最適化や環境モニタリングにも広がり、カメラをスタンドアロンのセキュリティデバイスではなくコアIoTセンサーとして組み込んでいます。このような広がりにより、収益プールは従来の監視を超えてデータ駆動型の市民運営サービスへと拡大しています。

リアルタイム公共監視向けAI搭載スマートカメラの拡大

AI対応カメラは2024年までにネットワークカメラ出荷台数の63%に達すると予測されており、行動分析とプロアクティブなインシデント対応を加速させています。SenseTimeやMegviiなどの企業が提供するアルゴリズムは、顔、歩行、群衆密度の分析をサポートし、脅威識別サイクルを短縮しています。省の警察当局はエッジAIを標準仕様として予算計上しており、ハードウェアのコモディティ化にもかかわらず平均販売価格(ASP)の基準を引き上げています。2025年に設立された中国AI安全・発展協会は、責任ある展開のためのガイドラインを制度化しており、地方自治体の購買担当者の長期的な採用への信頼を強化するものと期待されています。[2]Concordia AI、「中国のAI安全 #19」、aisafetychina.substack.com

都市全体のIoTプラットフォーム(例:OneNET)とのビデオ監視の統合

China MobileのOneNETプラットフォームは、監視カメラを含む6億7,000万以上のIoTエンドポイントを統合データレイヤーに統合しています。シームレスな接続性により、映像フィードが交通信号アルゴリズム、環境センサー、および緊急対応システムに情報を提供することが可能になります。クロスドメイン分析により、公共安全以外の都市管理部門からの追加予算が解放され、都市ごとの総対応可能支出が増加します。カメラにMQTTおよびLwM2Mサポートを組み込むベンダーは、これらの自治体プラットフォームへのプラグアンドプレイのオンボーディングを加速させています。

国内CMOSセンサー生産における1メガピクセル当たりの価格低下

SmartSensなどの国内センサーメーカーは2020年にセキュリティカメラ向けに1億4,600万個のCISユニットを出荷し、その後も生産能力を拡大しており、2025年のカメラ平均価格を推定15%押し下げています。[3]EEWORLD、「SmartSensが科創板に上場」、eeworld.com.cnセンサーコストの低下により、中間層セグメントでの4K以上の採用が可能となり、AIチップセットおよび分析ソフトウェアへの予算が解放されます。価格の低下は、消費者が価格に非常に敏感でありながらもスマートホーム統合のためにより高精細を好む住宅市場も支援しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび顔認識に対する社会的監視の強化 | –0.8% | 全国規模、第1層都市でより強い | 中期(2~4年) |

| 先端チップ供給を制限する米国エンティティリスト輸出規制 | –0.6% | 全国規模、ハイエンドラインに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび顔認識に対する社会的監視の強化

2025年6月に施行された顔認識技術のセキュリティ管理措置は、明示的な同意、代替認証方法、および影響評価を義務付けており、商業事業者のコンプライアンスの複雑性を高めています。2024年末の上海における無許可の生体情報取得に対する取締りキャンペーンは、より厳格な地方監督を示しています。[4]Biometric Update、「上海が企業による顔認識利用を取り締まる」、biometricupdate.comベンダーはプロジェクトの実行可能性を維持するため、匿名化機能、デバイス上処理オプション、およびプライバシーマスキングアルゴリズムで対応しています。それでも、法的審査の拡大により、一部の小売および住宅向け展開の設置スケジュールが長期化しています。

先端チップ供給を制限する米国エンティティリスト輸出規制

米国の先端半導体技術に対する禁止措置は、中国ビデオ監視市場におけるリアルタイム分析に不可欠なAIアクセラレータを制約しています。HikvisionおよびDahuaは、供給リスクを軽減するために国内チップセットへの設計ロードマップの転換と製造能力の事前確保を進めています。短期的なR&D費用と在庫バッファーが利益率を圧迫していますが、強制的な国産化が国内AIシステムオンチップ(SoC)サプライヤーのエコシステムを育成しており、長期的にはハードウェアの自律性を回復させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが従来のハードウェアを上回る成長

ハードウェアセグメントは2025年の中国ビデオ監視市場収益の67.35%を生み出しており、カメラ、NVR、および専用サーバーへの持続的な需要を反映しています。しかし、サービスカテゴリー、特にVSaaSは、企業が設備投資を運用費用に転換し機能更新サイクルを加速するサブスクリプションモデルを好むことから、年率9.35%で成長すると予測されています。Hanwha Visionの2025年5月のOnCloudプラットフォームの立ち上げは、より高い利益率の継続収益を獲得しようとする競争的意図を示しています。

主要な既存企業は「インテリジェントIoT」を中心にブランドを再構築し、コモディティハードウェアを超えた戦略的移行を示しています。2024年には初めてHikvisionの革新的な事業ラインが国内コア販売を上回り、利益プールのシフトを浮き彫りにしています。AI分析、デバイスヘルスモニタリング、およびサイバーセキュリティのアドオンがVSaaSの価値提案を広げるにつれ、サービスの中国ビデオ監視市場規模はハードウェアとの収益格差を縮小すると予測されています。ハードウェアベンダーは、スイッチングコストを高めるエッジAIモジュールとセキュアブートチップを組み込むことでコモディティ化に対抗しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:無線の成長が有線の優位性に挑戦

有線ソリューションは2025年の中国ビデオ監視市場の83.25%のシェアを維持しており、信頼性と帯域幅が公共安全グリッドおよび産業施設にとって依然として重要であるためです。光ファイバーバックボーンは、多くの自治体が依然として好む無損失の4K伝送と集中型ストレージアーキテクチャをサポートしています。

しかし、無線展開は8.46%のCAGRで拡大しており、2023年末までに8億接続を超え2024年には10億を突破する見込みの全国的な5Gカバレッジに牽引されています。5G-Advancedが遅延を低減しアップリンクスループットを向上させるにつれ、無線ソリューションの中国ビデオ監視市場規模は加速すると予想され、以前は掘削工事のコストが高すぎた場所へのカメラ設置が可能になります。小売チェーン、農村の町、および一時的なイベント会場は、費用対効果の高いバックホールとしてLTE Cat.1 bisルーターを好み、建設モラトリアムや地形的制約時の機動的な代替手段として無線の有効性を証明しています。

カメラ解像度別:4Kおよびそれ以上がプレミアム成長を牽引

フルHDカメラは2025年の中国ビデオ監視市場の35.45%を占め、主流の展開に最適な価格性能バランスを提供しています。8.74%のCAGRを記録している4K以上のセグメントは、分析精度がピクセル密度に依存する交通ハブやカジノへの急速な普及が進んでいます。4K以上のカメラの中国ビデオ監視市場規模は、国内CIS価格の低下と複雑な照明条件下での動作範囲を拡大するHDRイノベーションの恩恵を受けています。

720p以下のレガシーデバイスはレガシーアナログインフラに残存していますが、コスト重視の自治体でさえ複数年調達サイクルに連動した段階的なアップグレードを計画しています。ストレージベンダーは、映像データ量がゼタバイト規模に増大するにつれて総所有コストを抑制するため、NVMeティアとコールドアーカイブを組み合わせた大容量AI対応アレイを投入しています。

展開モデル別:オンプレミスの優位性にもかかわらずクラウド採用が加速

オンプレミスアーキテクチャは2025年の中国ビデオ監視市場設置の90.30%を占めており、データ主権の義務付けと法執行ユースケースにおける厳格な遅延要件に牽引されています。しかし、クラウドモデルは通信事業者がコンピューティング、ストレージ、およびAI分析を自治体のスマートシティプロジェクトにバンドルするにつれ、年率9.12%で成長しています。エッジデバイスへの推論のオフロードと地域データセンターへの映像アーカイブを組み合わせたハイブリッドトポロジーが普及しており、応答性とコンプライアンスの両方の目標を達成しています。

サブスクリプション経済は、資本集約的なサーバールームなしにエンタープライズグレードの分析を求める中小企業(SME)に特に響いています。ETSI EN 303 645などの認証フレームワークがエンドユーザーにサイバーセキュリティ強化レベルを保証するにつれ、クラウドサービスの中国ビデオ監視市場シェアは上昇すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:住宅向けの成長が公共安全のコアを補完

都市監視および公共安全プロジェクトは2025年の中国ビデオ監視市場価値の43.55%を占め、天網および雪亮プログラムの下でアンカーセグメントであり続けています。自治体の展開では、ナンバープレート認識および交通信号制御とカメラを統合し、公共エリアを守りながら都市モビリティを最適化しています。

住宅カテゴリーは8.38%のCAGRで最も急成長しているアプリケーションであり、通信事業者およびeコマースプラットフォームからのバンドルされたスマートホームオファリングに牽引されています。手頃な価格の2Kドアベルおよびバッテリー駆動のWi-Fiカメラは、利便性と安心を求める新興中産階級の住宅所有者に訴求しています。商業小売チェーンおよび物流パークは、行列管理、ヒートマッピング、および在庫ロス削減のための分析を活用しており、安全を超えて業務インテリジェンスへと中国ビデオ監視市場需要を支えるユースケースを広げています。

地理的分析

上海、広東、江蘇を含む東部沿岸省は、高い財政力と高密度な都市化に支えられた先進展開の中心地を構成しています。4K以上のAIカメラとエッジクラウドハイブリッドシステムのパイロット採用はここで最も顕著であり、後に全国的に複製される参照基準を設定することが多いです。地方政府は警察クラウド分析を交通および環境データセットと統合し、サプライヤーに複数部門の資金調達機会をもたらしています。

中部および西部省は、雪亮プロジェクトの都市農村統合カバレッジの義務付けを通じて技術格差を縮小しており、郡庁所在地や村の委員会まで監視グリッドを拡大しています。スマートシティの目標に結びついた資金パッケージが、レガシーアナログインフラを飛び越えるグリーンフィールド展開を加速させ、増分的なカメラ密度とネットワーク機器の受注を押し上げています。

独自の規制体制の下で運営される香港は、2024年に2,000台の新しいAI対応カメラを追加する計画を持ち、プライバシー監視メカニズムを維持しながら展開の高度化を本土基準に近づけています。両管轄区域での実績を持つサプライヤーは、微妙な調達およびコンプライアンス仕様を満たす上で競争上の優位性を享受しています。

競争環境

市場構造は依然として集中しており、Hikvision、Dahua、およびUniviewは2024年の中国ビデオ監視市場シェアの約60%を合わせて保有していました。Hikvisionは925億人民元(128億5,000万USD)の収益を報告しましたが、純利益は15.10%減少しており、利益率の回復に向けてロボティクスおよび自動車エレクトロニクスへの多角化を強化しています。Dahuaのスマートホーム子会社の7億1,700万人民元(9,960万USD)の売却は、競争飽和への対応としてポートフォリオの合理化を示し、コアAIoTコンピテンシーへの資本の再集中を図っています。

R&D投資の強度が主要な差別化要因です。Hikvisionは2024年に118億6,400万人民元(16億5,000万USD)を投資し、1万580件以上の特許を蓄積しており、AIチップおよびディープラーニングフレームワークにおけるプレミアムポジショニングへの参入障壁を強化しています。新興の破壊者には、インストールベースに後付けできる匿名化およびクロスカメラ再識別分析を提供するニッチなAIソフトウェアベンダーが含まれており、ハードウェアのロックインを侵食しています。通信キャリアとプラットフォームベンダー間の戦略的提携がチャネルダイナミクスをさらに変化させており、統合された接続性プラスVSaaSバンドルが従来の販売代理店の利益率を脅かしています。

中国ビデオ監視産業リーダー

Hangzhou Hikvision Digital Technology Co., Ltd.

Uniview Technologies Co., Ltd.

Sunell Technology Corporation

The Infinova Group

Zhejiang Dahua Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hanwha VisionがOnCloudを立ち上げました。これはAI検索、モバイルサポート、およびマルチベンダーカメラ互換性を活用したダイレクトトゥクラウドのVSaaSプラットフォームであり、市場のサービス中心の収益モデルへの転換に沿ったものです。

- 2025年4月:HikvisionのQ1収益は前年同期比4.01%増の185億3,200万人民元となり、純利益は6.41%増加し、国際的な多角化による初期の成果を反映しています。

- 2025年3月:中国の新しい顔認識規制が施行され、ベンダーはプライバシー強化機能の迅速化とデータガバナンスワークフローの強化を促されました。

- 2025年3月:Dahuaは杭州華成ネットワーク技術の32.73%の株式を7億1,700万人民元で売却し、コアAI研究開発および企業向け業種への資本の再配分を行いました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

当社の調査では、中国ビデオ監視市場を、安全、損失防止、または業務モニタリングのためにライブまたは録画映像を提供するセキュリティ重視のカメラ、レコーダー、映像管理ソフトウェア、分析モジュール、およびビデオ監視サービス(VSaaS)ソリューションの販売、リース、またはサブスクリプションから中国本土内で得られるすべての収益と定義しています。Mordor Intelligenceによると、基準年は2024年であり、モデルはインストール済みハードウェア、継続的なクラウド料金、およびそれらのデバイスに紐づくソフトウェアライセンスを追跡しています。

スコープの除外:消費者向けウェブカメラ、小売を通じて販売されるドライブレコーダー、および放送用テレビカメラは、セキュリティではなく個人的な娯楽またはメディア制作を対象としているため除外されています。

セグメンテーションの概要

- タイプ別

- ハードウェア

- カメラ

- アナログ

- IPカメラ

- ハイブリッド

- ストレージ

- カメラ

- ソフトウェア

- 映像分析

- 映像管理ソフトウェア

- サービス(VSaaS)

- ハードウェア

- 接続性別

- 有線

- 無線

- カメラ解像度別

- 標準解像度(720p以下)

- 高解像度(720p~1080p)

- フルHD(1080p~2K)

- 超高解像度/4K

- 4K超

- 展開モデル別

- オンプレミス

- クラウドベース

- アプリケーション別

- 都市監視および公共安全

- 交通・トラフィック管理

- 商業および小売

- 産業施設

- 機関(教育および医療)

- 住宅

- 防衛および国境警備

詳細な研究方法論とデータ検証

一次調査

沿岸部、中部、および西部省の自治体セーフシティプロジェクトマネージャー、システムインテグレーター、部品サプライヤー、および施設セキュリティ担当者との複数の詳細なインタビューにより、価格帯、交換サイクル、およびクラウド採用の意向を検証しています。これらの対話により、当社チームはデスクワークで見つかったデータギャップを埋め、最終モデリング前の前提を微調整することができます。

デスクリサーチ

中国国家統計局、公安部の調達公報、中国税関の出荷記録、および省のスマートシティ入札などの第一級機関のオープンデータを採掘することから始め、これらを合わせることで数量と平均販売価格を示します。中国セキュリティ・防犯産業協会などの業界団体、上海市セキュリティ技術グループのホワイトペーパー、およびコンピュータビジョンに関する査読済み学術誌が技術採用曲線に関する洞察を提供しています。

D&B HooversおよびDow Jones Factiva経由で収集した企業の財務報告書、証券取引所の開示、および信頼性の高い報道アーカイブは、Mordorのアナリストが財務パフォーマンスと出荷トレンドを結びつけるのに役立ち、特許アラートはパイプラインイノベーションの早期手がかりを提供しています。リストされたソースは使用された資料の幅広さを示しており、アナリストは検証とコンテキストのために多くの追加出版物をレビューしています。

市場規模の算定と予測

トップダウンの再構築は、設置場所別のカメラ設置台数から始まり、公共安全への政府支出、都市化率、および商業床面積の完成と整合されます。選択的なボトムアップチェック、OEM出荷の積み上げ、チャネルチェック、およびサンプリングされた平均販売価格×台数の計算が合計値を固定します。主要変数には、セーフシティ予算支出、IPカメラ普及率、国内CMOSの1メガピクセル当たりの価格、プライバシー規制コンプライアンスコスト、および輸出規制の影響が含まれます。予測には、ARIMAスムージングと組み合わせた多変量回帰を使用して需要を予測し、シナリオ分析が政策または技術ショックに関するアップサイドとダウンサイドを枠組みしています。

データ検証と更新サイクル

モデルの出力は、承認前に3段階の異常スクリーニング、独立した指標に対する分散チェック、およびピアレビューを経ます。レポートは毎年更新され、政策変更、主要な入札、または価格ショックなどの重要なイベントが発生した場合にアナリストが中間更新をトリガーし、クライアントへの納品直前に最終検証スイープが実施されます。

Mordorの中国ビデオ監視ベースラインが信頼を呼ぶ理由

公表された推計はしばしば乖離しますが、これは企業が異なる製品バスケット、価格ラダー、または更新頻度を選択し、また人民元をドルに異なるレートで換算するためです。

主要なギャップ要因には、VSaaS料金の取り扱いの違い、スマート分析モジュールをソフトウェアとハードウェアのどちらに計上するか、および各出版社がCOVID後の交換需要をどの程度積極的に繰り越すかが含まれます。Mordorの厳格なスコープ選択と年次更新により、これらの分散が低減されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 232億1,800万USD(2025年) | ||

| 70億8,000万USD(2024年) | グローバルコンサルタントA | ハードウェアのみのスコープと古い基準年がVSaaSおよび分析収益を除外している |

| 412億1,000万USD(2024年) | 業界団体B | 放送用カメラを計上し、限られた一次検証で積極的な価格上昇を想定している |

この比較は、他社がサービス収益を省略することで低く偏ったり、隣接デバイスを組み込むことで高く偏ったりする一方で、Mordorのバランスの取れた見解が明確な変数、更新されたデータ、および再現可能なステップに追跡可能であり、意思決定者により安定したベースラインを提供していることを示しています。

レポートで回答される主要な質問

中国ビデオ監視市場の現在の規模はどのくらいですか?

市場は2026年に249億7,000万USDであり、2031年までに361億8,000万USDに達すると予測されています。

中国ビデオ監視市場で最も急速に拡大しているセグメントはどれですか?

クラウドベースのビデオ監視サービス(VSaaS)は、組織が組み込み分析を備えたサブスクリプションモデルを好むことから、9.35%のCAGRで成長しています。

新しい顔認識規制はサプライヤーにどのような影響を与えていますか?

ベンダーは2025年6月に施行された規制に準拠するため、プライバシーマスキング、デバイス上処理、および同意管理ワークフローを強化しています。

4K以上のカメラが勢いを増している理由は何ですか?

国内センサーコストの低下とAI分析を駆動するための高解像度データの必要性が、このプレミアムセグメントで8.74%のCAGRを牽引しています。

主要企業はどのような競争戦略を採用していますか?

市場リーダーは技術的優位性を守るためにR&D支出を増加させながら、AIoTサービス、ロボティクス、および自動車エレクトロニクスへの多角化を進めています。

米国の輸出規制は中国のビデオ監視サプライチェーンにどのような影響を与えますか?

規制は短期的な利益率を圧迫していますが、国内AIチップ設計および代替部品調達への投資加速を触媒しています。

最終更新日: