獣医用寄生虫駆除剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

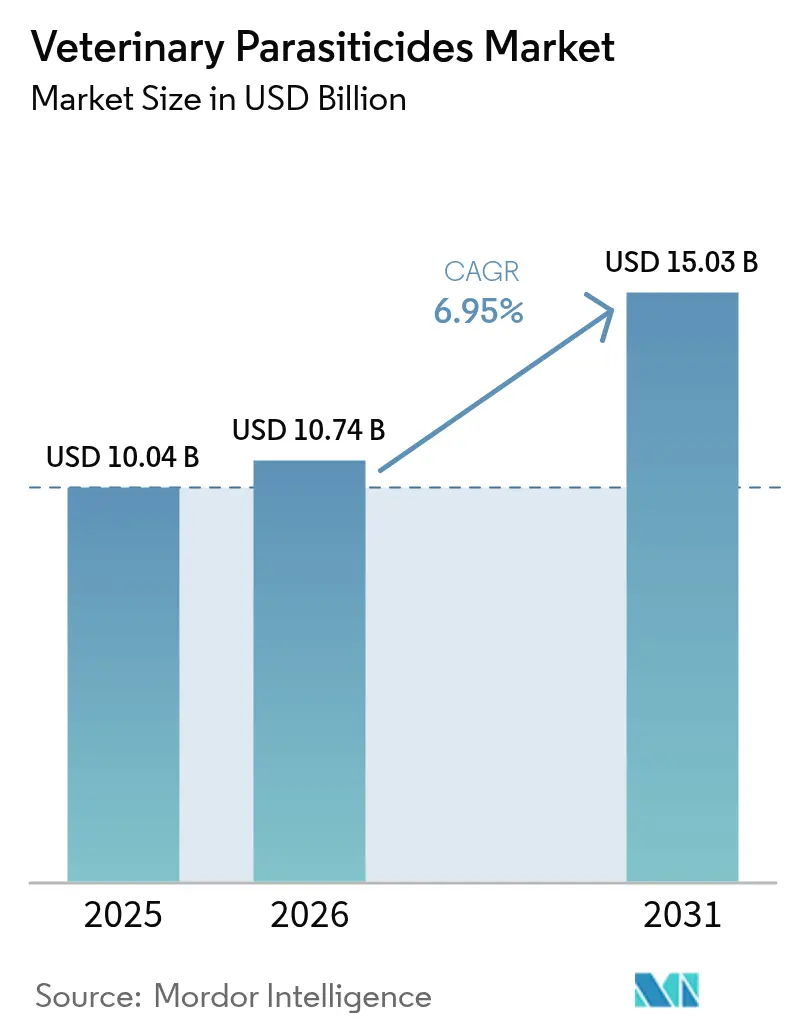

| 市場規模 (2026) | 10.74 十億米ドル |

| 市場規模 (2031) | 15.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用寄生虫駆除剤市場分析

獣医用寄生虫駆除剤市場規模は2025年に100億4,000万米ドルと評価され、2026年の107億4,000万米ドルから2031年には150億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは6.95%となっています。ペット飼育数の増加、気候変動による寄生虫生息域の拡大、および畜産生産性への継続的な投資が堅調な需要を牽引しています。広域スペクトル錠剤および長時間作用型注射剤に対する規制当局の承認、長時間作用型治療プロトコルがコンプライアンスを向上させています。デジタル診断が精密な治療選択を導く一方、マクロサイクリックラクトン特許の失効に伴い新興ジェネリック競合が台頭しています。耐性の脅威と厳格化する環境評価が成長を抑制しつつも、獣医用寄生虫駆除剤市場全体において新規作用機序、デリバリーシステム、および配合製品のイノベーションを加速させています。

主要レポートのポイント

- 動物タイプ別では、コンパニオンアニマルが2025年に57.62%の収益シェアをリードし、犬セグメントは2031年にかけてCAGR 10.12%で拡大する見込みです。

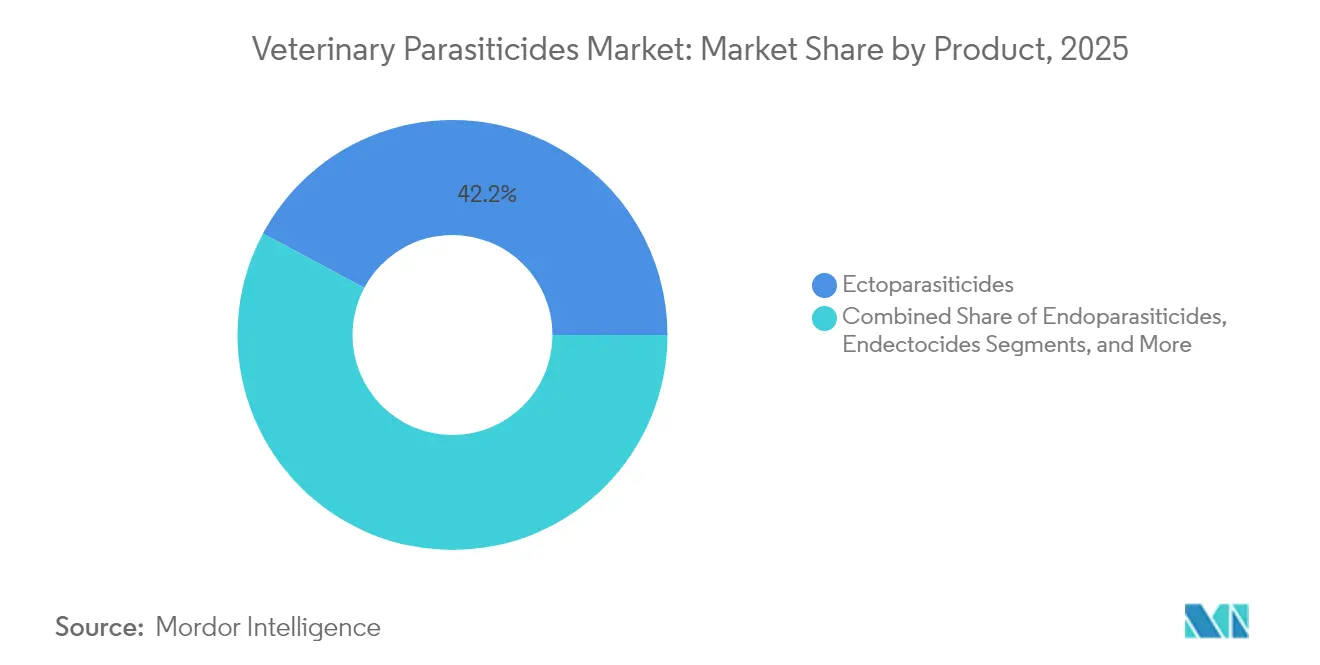

- 製品タイプ別では、外部寄生虫駆除剤が2025年に42.18%の収益シェアを保持し、配合療法は2031年にかけてCAGR 10.78%で成長すると予測されています。

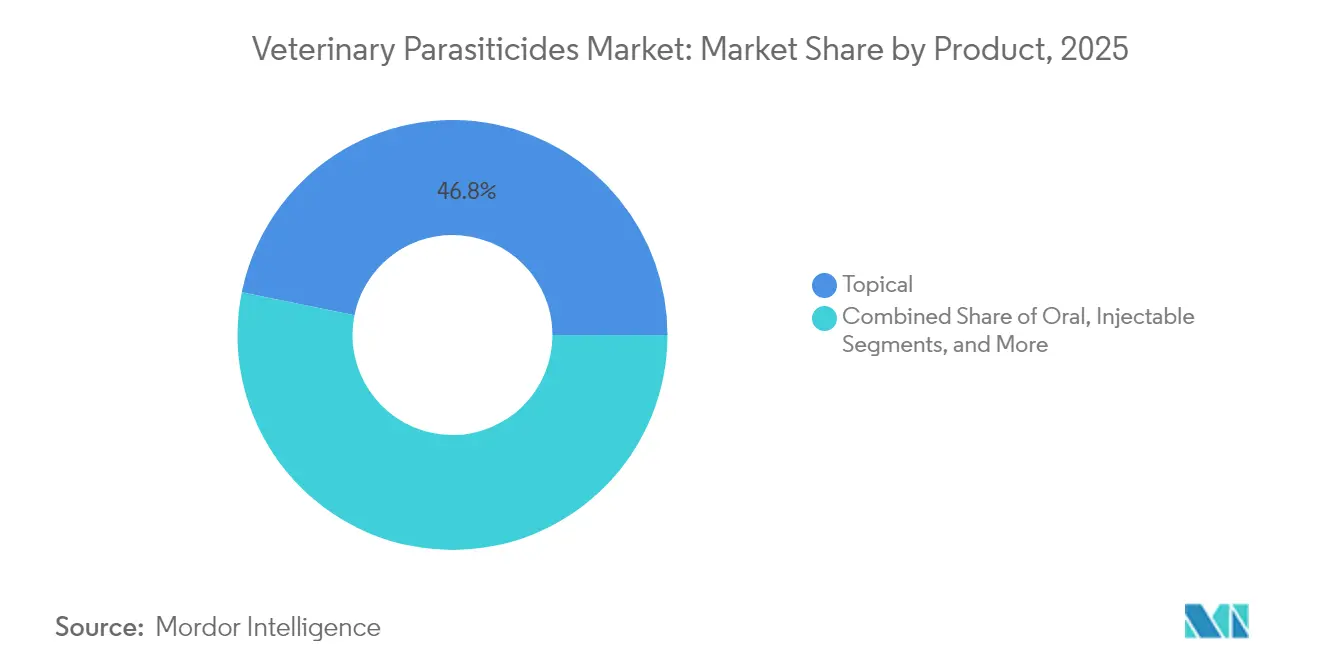

- 投与経路別では、局所スポットオン製剤が2025年の獣医用寄生虫駆除剤市場シェアの46.82%を占め、長時間作用型注射剤は2031年にかけてCAGR 12.18%で進展しています。

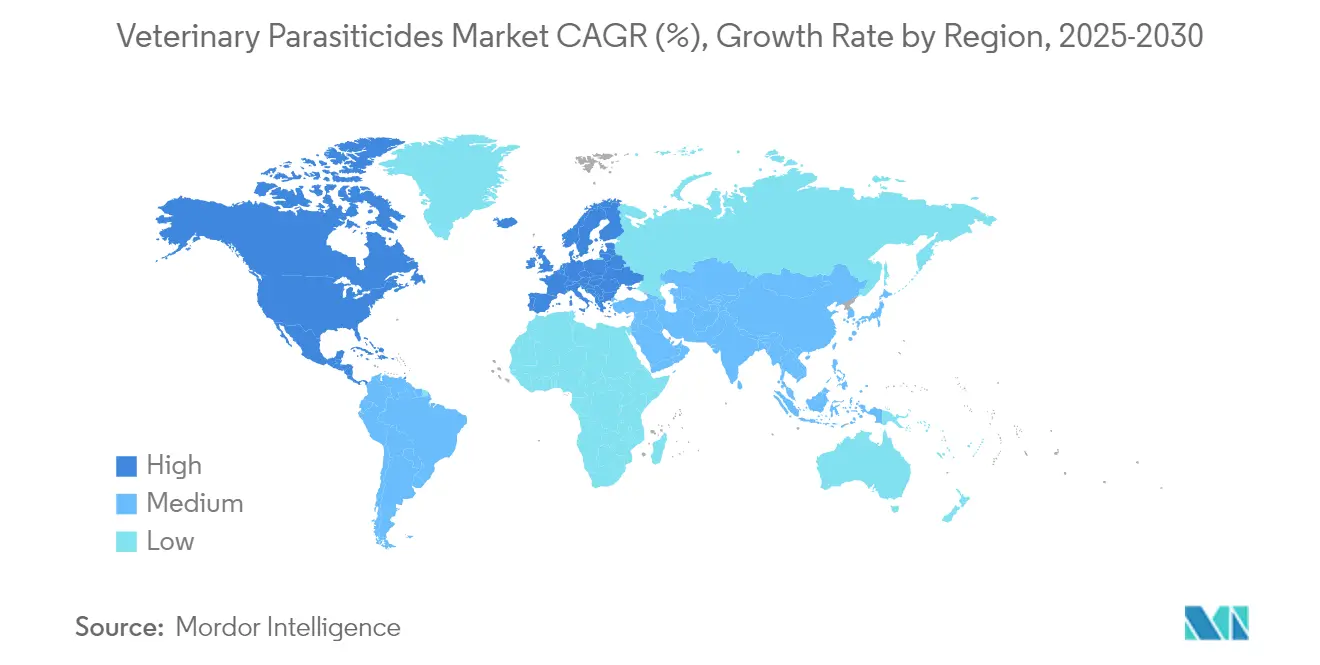

- 地域別では、北米が2025年に34.62%の収益シェアを占め、アジア太平洋地域は2031年にかけてCAGR 8.55%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用寄生虫駆除剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品由来感染症および人獣共通感染症の有病率の上昇 | +1.20% | 世界全体;アジア太平洋およびアフリカで高い | 中期(2~4年) |

| コンパニオンアニマルの飼育増加と人間化 | +1.80% | 北米・欧州が中核;アジア太平洋へ拡大 | 長期(4年以上) |

| 新興経済国における動物衛生支出の増加 | +1.50% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| マクロサイクリックラクトン特許失効によるジェネリック解禁 | +0.90% | 世界全体 | 短期(2年以内) |

| 長時間作用型注射剤および配合療法の採用 | +1.10% | 北米・欧州;アジア太平洋へ波及 | 中期(2~4年) |

| 気候変動による寄生虫生息域の拡大 | +0.80% | 世界全体;温帯地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品由来感染症および人獣共通感染症の有病率の上昇

人獣共通感染症の伝播は、公衆衛生機関がワンヘルス優先事項を統合するにつれて予防製品への需要を高めています。北米のイヌ科動物におけるエキノコックス・ムルチロクラリスの拡大は人への感染リスクを高め、義務的な治療プロトコルを推進しています。気候変動はベクターの生存能力を増大させており、イベリア半島におけるリーシュマニア・インファンタムの感染リスクは2060年までに71.6%上昇すると予測されています。[1]Frontiers in Veterinary Science、「リーシュマニア・インファンタムリスクの予測拡大」、frontiersin.org当局は強化された監視と高リスク畜群における義務的な駆虫で対応しています。予防的寄生虫駆除剤はアウトブレイク管理よりも経済的であることが証明されており、獣医用寄生虫駆除剤市場における長期的な普及を確保しています。

コンパニオンアニマルの飼育増加と人間化

ペットオーナーはペットを家族の一員として捉え、プレミアムな予防ケアを優先しています。Elancоの調査では、犬の飼い主の94%が積極的な腸内寄生虫治療を支持していることが明らかになりました。このトレンドは、内部および外部寄生虫を1回の投与でカバーする配合製品の需要を高めています。遠隔医療は個別化されたレジメンをサポートし、嗜好性の高いチュアブル製剤がユーザーの期待に応えています。メーカーは味、パッケージング、デジタルエンゲージメントを改善し、獣医用寄生虫駆除剤市場全体の平均販売価格を引き上げています。

新興経済国における動物衛生支出の増加

可処分所得の増加と中間層の拡大が予防ケア支出を押し上げています。中国のペット医療セクターは2023年に6,400億人民元(897億米ドル)に達し、前年比17.43%成長しました。政府の食品安全プログラムが畜産における寄生虫管理を促進し、流通網の整備が農村市場を開拓しています。アジア太平洋地域の若年層が長期的な需要を支え、獣医用寄生虫駆除剤市場の地域成長を牽引しています。

マクロサイクリックラクトン特許失効によるジェネリック解禁

イベルメクチンの特許失効が価格競争力のあるジェネリックを促進し、アフォキソラナーおよびフルラレルの今後の特許崖も同様のパターンを繰り返すでしょう。ジェネリック参入は通常、治療コストを30~50%削減し、コスト感応度の高い地域でのアクセスを拡大します。規制当局はVICH調和を適用して承認を迅速化しています。[2]連邦官報、「VICH調和活動」、federalregister.govイノベーターは新規化学物質とマルチモード製品に軸足を移してマージンを維持し、獣医用寄生虫駆除剤市場内の製品差別化を鮮明にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数法域にわたる厳格な規制承認 | -0.80% | 世界全体、欧州・北米で最大の影響 | 中期(2~4年) |

| 既存有効成分に対する耐性の深刻化 | -1.20% | 世界全体、集約的農業地域で深刻な影響 | 短期(2年以内) |

| 畜産セクターにおける高い研究開発コスト対価格上限 | -0.60% | 世界全体、開発途上国でより大きな影響 | 中期(2~4年) |

| 電子商取引へのチャネルシフトによる獣医マージンの圧縮 | -0.40% | 北米・欧州が中核、アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数法域にわたる厳格な規制承認

FDA・EMAの並行アドバイス・イニシアチブにもかかわらず、断片化した要件により上市が18~24ヶ月遅延しています。環境リスク評価では現在、糞虫および水生生物毒性が審査対象となり、データ負担が増大しています。[3]食品医薬品局、「Credelio Quattroの承認」、fda.gov米国で提案されているラベリング規則は、既存製品のコンプライアンスコストを増加させる可能性があります。中小企業は不均衡なハードルに直面しており、獣医用寄生虫駆除剤業界における大手企業への権力集中につながる可能性があります。

既存有効成分に対する耐性の深刻化

Merck Animal Healthは600農場からのポアオン駆虫剤試験の76.5%において有効性が90%未満であることを記録しました。多剤耐性線虫は高コストの配合プロトコルを強いられ、単剤の使用量を減少させています。馬の診療ガイドラインでは現在、糞便検査に基づく標的治療が推奨されています(extension.uga.edu)。研究開発予算は新規作用機序と耐性を遅らせる診断薬にシフトしており、獣医用寄生虫駆除剤市場全体にコスト圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:配合療法がイノベーションをリード

外部寄生虫駆除剤は、マダニおよびノミに対する第一線としての役割により、2025年の獣医用寄生虫駆除剤市場シェアの42.18%を獲得しました。配合錠剤は内部および外部寄生虫の管理を1回の投与で統合するため、CAGR 10.78%で最も急成長しているセグメントです。獣医用寄生虫駆除剤市場は、1つのチュアブル製剤で6種類の寄生虫から保護するCredelio QuattroのFDA承認から恩恵を受けています。内部寄生虫駆除剤は、特に畜産において増大する耐性と戦っています。エンデクトサイドはハイブリッドなニッチを保持していますが、より広域スペクトルの新製品との競合に直面しています。環境スチュワードシップが植物由来オプションへの関心を高め、ナノテクノロジーが難溶性化合物の溶解性を改善し、獣医用寄生虫駆除剤市場のイノベーションの幅を広げています。

生物学的製剤へのシフトは、規制の複雑さとフィールド有効性のばらつきにより依然として緩やかです。それでも、糞虫相を保護する製剤は欧州で規制上の支持を得ています。開発者は耐性の拡大を緩和するためにレフュジア集団を維持する作用機序を探求しています。ジェネリックの価格圧力が老化したマクロサイクリックラクトンの価格を侵食するにつれ、新規有効成分への投資が増加しています。全体的なトレンドは、獣医用寄生虫駆除剤市場内の長期成長の礎として配合療法を位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:コンパニオンアニマルがプレミアム成長を牽引

コンパニオンアニマルは人間化の波とペット1頭当たりの獣医支出の増加を反映し、2025年収益の57.62%をもたらしました。このコホートの中で、犬はオーナーが簡略化された多寄生虫カバレッジを求めるため、CAGR 10.12%でトップの拡大を示しています。畜産顧客はコスト効率の高い管理に注力していますが、特に牛の群れにおける耐性に対抗するために配合駆虫剤を採用しています。犬用途の獣医用寄生虫駆除剤市場規模は、プレミアム化と採用率の増加を背景に着実に上昇すると予測されています。

家禽においては、FDAが承認したSAFE-GUARD AQUASOLが裏庭の鶏群の健康に対応し、反芻動物中心のポートフォリオを拡大しています(feedstuffs.com)。豚および羊の経営体は有効性とスチュワードシップのバランスを取るために標的選択的治療を採用しています。猫の健康は種特異的な安全性のハードルにより緩やかなペースで進展していますが、室内ペット数の増加が需要を押し上げています。アジア太平洋地域における人口と食生活のシフトが食用動物を重要な収益の柱として維持し、獣医用寄生虫駆除剤市場全体でバランスの取れた成長を確保しています。

投与経路別:注射剤のイノベーションが加速

局所製剤はユーザーの親しみやすさと迅速な殺虫プロファイルにより、2025年収益の46.82%を占めました。長時間作用型注射剤は、月次コンプライアンスのギャップを解消するProHeart 12の年間カバレッジに牽引され、CAGR 12.18%で他のすべての剤形を上回りました。マイクロスフェアおよびデポ技術が成熟し規制承認を得るにつれ、注射剤の獣医用寄生虫駆除剤市場規模は拡大すると予測されています。

経口チュアブルは使いやすさと嗜好性においてオーナーの支持を集め、大規模なフレーバー投資を促しています。局所製剤の残留物に対する環境精査が水生毒性を最小化するための再製剤化を推進しています。経皮パッチおよびインプラントは研究開発パイプラインで進展しており、より滑らかな血漿プロファイルが期待されています。経口配合製品は製剤の多様性を発揮する一方、注射剤配合製品は放出速度の同期化という課題に直面しています。これらのダイナミクスが総合的に、獣医用寄生虫駆除剤市場内の投与選択肢を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:チャネルの混乱が流通を再編

獣医クリニックは依然として重要な役割を果たしており、2024年には犬の飼い主の53.6%が診療所から直接薬を購入しています。しかし、AmazonやTractor Supplyがオンラインペット薬局を拡大するにつれ、電子商取引が成長し価格を圧縮しています。農場は協同組合や卸売チャネルを通じて大量購入し、一括効率を優先しています。獣医用寄生虫駆除剤業界は、診療所がアドバイスを行いオンラインパートナーが履行するハイブリッドモデルで適応し、消費者の利便性を満たしながら専門的な監督を維持しています。

処方箋義務が一部の販売を直接小売競合から保護していますが、市販セクターは圧力を感じています。遠隔医療プラットフォームが診断を統合し、医師がデジタルで処方更新を承認できるようにしています。堅調な需要データがメーカーの地理的ターゲティングの精緻化を支援していますが、チャネルの断片化が販売クレジットを複雑にしています。最終的に、マルチチャネルの流暢さが獣医用寄生虫駆除剤市場における将来の成功を支えるでしょう。

地域分析

北米は高いペット飼育率、プレミアムケアの採用、および支持的な規制経路により、2025年収益の34.62%を生み出しました。FDA・カナダ保健省の協調審査が新製品の上市を合理化し、気候変動が北部州における寄生虫シーズンを延長しています。電子商取引の進展が購買をオンライン薬局にシフトさせていますが、獣医診療所は処方権限を通じて影響力を維持しています。プレミアム配合錠剤と年次注射剤が当地域の獣医用寄生虫駆除剤市場の収益回復力を支えています。

アジア太平洋地域は2031年にかけてCAGR 8.55%で最も急成長している地域です。中国の拡大する都市部ペット人口、日本の高齢化社会におけるコンパニオンアニマルへの嗜好、インドの広大な畜産基盤が共同で需要を牽引しています。政府は食品安全を重視し、より厳格な寄生虫管理義務を促進しています。流通の整備が農村部へのアクセスを拡大し、価格帯の多様化が顧客基盤を広げています。中国における規制改革が上市までの時間を短縮し、獣医用寄生虫駆除剤市場のモメンタムをさらに高めています。

欧州は厳格な環境規制と動物福祉基準に形成され、安定した中一桁台の成長を示しています。持続可能性目標が生物学的製剤と低環境負荷化学物質への関心を促進しています。ブレグジットがサプライチェーンを再編し、新たな輸入検査ポイントに迅速に適応した企業が恩恵を受けています。ラテンアメリカおよびカリブ海地域は大規模な牛群と競争力のある牛肉輸出を活用し、生産性を守る配合駆虫剤を採用しています。中東・アフリカは都市化がコンパニオンアニマルケアを向上させるにつれて初期段階ながら有望な普及を示していますが、インフラの不足がプレミアム製品の浸透を抑制しています。これらの地域的な潮流が総合的に、獣医用寄生虫駆除剤市場の世界的な拡大を持続させています。

規制環境

動物用駆虫薬は複数の法域にまたがる動物用医薬品の枠組みによって規制されており、製品承認は環境および耐性管理義務とますます結びついている。米国ではFDA動物用医薬品センター(CVM)が、革新的製品とジェネリック製品の両方の承認経路を引き続き認めており、2026年1月には牛用および乳牛用のジェネリック・フェンベンダゾール経口懸濁液(Defendazole、ANADA 200-831)が承認され、食用動物向けの価格競争力のあるアクセスを強化した。

欧州では、製造管理と承認後の要件に関する規制の水準が厳しくなっている。欧州委員会は2025年10月に規則(EU) 2025/2154を採択し、動物用医薬品に使用される有効成分に関するGMP要件を定めた。一方、欧州医薬品庁(EMA)は抗寄生虫薬の記載方法および評価方法に関するガイダンス策定を進めており、猫や犬に使用される外部寄生虫駆除薬の環境リスク評価手法の拡充にも取り組んでいる。地域レベルでも政策の調和が進んでおり、東アフリカ共同体は加盟国間で動物用外部寄生虫駆除薬の登録データ要件を統一するガイドライン(2024年6月)を実施した。また英国では、ジェネリックの抗寄生虫用動物用医薬品の申請者に対し、入手可能な耐性データおよび関連レビューの提出を義務付ける「動物用医薬品(改正等)規則2024」(2024年5月)が施行された。

競合環境

獣医用寄生虫駆除剤市場は中程度に集中しています。Zoetisは寄生虫駆除剤の売上16億米ドルとVetscan Imagystのような診断統合に支えられ、世界シェアの約20%を保持しています。Elancоは6種類の寄生虫に対応するCredelio Quattroに注力し、2025年初頭の展開を見込んでいます。Merck Animal Healthは買収を通じて拡大し、最近VECOXANおよびSENTINELの権利を取得して畜産およびコンパニオンアニマルのポートフォリオを深化させています。

イノベーションの優先事項には、既存の耐性を回避する新規化学物質、投与量を調整するAI誘導診断、および長時間作用型デリバリープラットフォームが含まれます。Indical Bioscienceの自動糞便分析はデータ駆動型の破壊的革新の典型例です。

特許失効に伴いジェネリックが価格を圧迫していますが、イノベーターは利便性重視の配合製品とブランドロイヤルティプログラムを通じてマージンを守っています。製薬企業とテクノロジー企業の戦略的提携がコネクテッドケアエコシステムを加速させ、獣医用寄生虫駆除剤市場全体でより広範な健康管理サービスに製品を組み込んでいます。

獣医用寄生虫駆除剤業界のリーダー

Boehringer Ingelheim

Virbac

Zoetis, Inc.

Ceva Sante Animale

Merck & Co. Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アウトブレイク対応型および高リスク寄生虫対策を中心にホワイトスペースが拡大しており、迅速なアクセス制度が、承認済みの有効成分とスケーラブルな供給体制を持つメーカーに短期的な商機をもたらしている。2026年4月、FDAはニューワールドスクリューワーム感染症に対応する新しい動物用製品について緊急使用許可を発出し、その中にはベーリンガーインゲルハイム・アニマルヘルスUSA社からの3件の申請が含まれていた。これは、緊急経路の下で展開可能な外部寄生虫駆除薬およびエンデクトサイド製品群にとって明確な機会を示している。

製品形態における機会は、コンパニオンアニマルにおけるコンプライアンスを簡素化し、農場での再投与負担を軽減する広域スペクトラム配合製剤およびより長期の予防効果を持つ製品に引き続き集中している。2026年に報告された最近の臨床・実地データでは、複数成分配合の経口製剤(例:フルララネル、モキシデクチン、ピランテル)や、配合チュアブル製剤(Credelio Quattro)のフィラリア予防試験における有効性100%の主張が示されており、内部・外部寄生虫の両方をカバーする差別化された月1回投与レジメンへの継続投資を後押ししている。規制・技術面では、調和と有効性要件の更新も、複数市場での迅速な申請を可能にする開発余地を生み出している。2026年6月、FDAは羊における駆虫薬有効性に関する最終版GFI #96(VICH GL13)の公開を発表し、耐性サーベイランスがより的を絞ったエビデンスベースの使用を後押しする中で、反芻動物用駆虫薬および配合プロトコルの試験設計・申請書類作成を効率化できるとした。

最近の業界動向

- 2026年7月:Zoetisは、VitalRADSの買収に関する契約を発表し、中核となる動物用医薬品事業に加えて診断分野の展開を拡大した。この買収により、診断による意思決定と駆虫薬選定の連携が強化され、獣医療チャネルにおけるデータ活用型の予防ケアワークフローを支援する。

- 2026年2月:ベーリンガーインゲルハイムは、犬猫のニューワールドスクリューワーム感染症治療のため、NexGard ChewablesおよびNexGard COMBOについてFDAの緊急使用許可を取得した。緊急許可により、コンパニオンアニマル向けの即効性外部寄生虫駆除薬の需要見通しが高まり、脅威度の高い害虫発生時における規制対応済みでスケーラブルな供給体制の価値が浮き彫りとなった。

- 2025年4月:Zoetisは、媒介ノミを駆除することで犬のノミ条虫感染を予防するSimparica Trioの新たな適応表示についてFDA承認を取得した。この適応拡大により、配合経口駆虫薬内での差別化が強化され、メーカーは効能範囲の広さと単一製品による簡便な予防プロトコルで競争力を高めることができる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、動物における内部・外部寄生虫感染の予防、忌避、または治療に使用される動物用製品を対象とし、主要地域および診療形態別に売上高ベースで測定される。

対象範囲外:ノミ用シャンプー、植物由来の忌避製品、および人間用にのみ使用される製品は除外する。

セグメンテーション概要

- 製品タイプ別

- 外部寄生虫駆除剤

- 内部寄生虫駆除剤

- エンデクトサイド

- 配合・広域スペクトル製品

- 生物学的・植物由来寄生虫駆除剤

- 動物タイプ別

- 食用動物

- 牛

- 家禽

- 豚

- 羊・山羊

- コンパニオンアニマル

- 犬

- 猫

- 食用動物

- 投与経路別

- 局所

- 経口

- 注射

- その他

- エンドユーザー別

- 獣医クリニック・病院

- 動物農場・生産ユニット

- 小売・オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、製品の対象範囲、動物個体群の背景、および需要を動かす疾病負荷シグナルを明確にすることで、モデルの基盤層を構築する。動物衛生の背景については世界動物保健機関(WOAH)、家畜個体群動向についてはFAOSTAT、家畜および動物衛生統計については入手可能な範囲でUSDAおよびEUの公開ポータルなど、公的情報源を参照した。

また、普及動向や耐性に関する議論については査読済みの獣医寄生虫学ジャーナルを、規制当局(FDA CVMやEMAなど)からの公式な医薬品・承認情報を利用した。製品構成の方向性や主要な発売時期を相互確認するため、企業の年次報告書や投資家向けプレゼンテーションを確認した。一部では、企業財務情報やインテリジェンスのための有料サブスクリプション、および特許データベースを、主に売上規模と技術パイプラインのペースの妥当性確認のために利用した。ここに記載した情報源は例示にすぎず、データ収集、仮説の検証、未解決の疑問の解消のために、その他の公開資料や参考資料も使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチによる仮説を検証するために活用され、特に実際の予防的使用と治療的使用の違い、チャネル別価格動向、配合製品の普及状況に焦点を当てた。コンパニオンアニマルおよび畜産の各分野にわたり、獣医師、動物用医薬品販売業者、事業運営責任者にヒアリングを実施した。地域のシーズナリティや寄生虫リスクの差異が早期に平均化されないよう、APAC、EMEA、南北アメリカにわたって調査対象を設定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部:14% | APAC:41% |

| 中堅層:51% | 機能/部門責任者:37% | EMEA:34% |

| 中小企業:14% | マネージャー:49% | 南北アメリカ:25% |

市場規模算定と予測

当社の市場規模算定は、種別動物個体数、寄生虫感染率シグナル、および定期的な獣医療・予防プログラムを受けている動物の実際の割合を用いて需要プールを再構築するトップダウン方式から始まる。これらのインプットは年換算の治療サイクルに変換される。次に、サンプル抽出したブランド品およびジェネリック品の価格帯に妥当な数量を乗じ、チャネルチェックを行うといった選択的なボトムアップ的推計によって総額を裏付ける。両者の見方がうまく一致しない場合は、総額を調整し、その変更理由を記録する。

主要なモデルインプットには、コンパニオンアニマルの飼育状況および通院頻度、家畜個体数および群管理プログラム、季節性・地理性による寄生虫圧力、より長時間作用型・配合型製品への移行、そしてアドヒアランスと価格設定を左右する投与経路の構成(経口、外用、注射)が含まれる。データに欠落がある場合は、比較可能な国々に基づく保守的な補間によって対応し、その前提は個体数水準、治療頻度、公的承認活動といった観測可能な指標に紐づけられる。予測に関しては、普及曲線や予防的コンプライアンスが、手頃な価格帯、寄生虫感染率、新製品投入のペースによって早くも遅くも変化しうるため、主にシナリオ分析を用いる。これらのシナリオは、インタビューで得られたコンセンサス見解と整合させる。

データ検証および更新サイクル

検証は、モデルの出力を動物個体数動向、想定される投与頻度、投与経路・チャネル別の現実的な価格帯といった独立したシグナルと比較する段階的な三角検証によって行われる。異常値は承認前に調査され、予防的普及の変化、重要な規制措置、予想外の価格変動など、主要な前提が大きく変化した場合には情報源に再度確認を行う。

この作業は複数回のアナリストレビューを経ており、計算ロジック、対象範囲のルール、換算前提が国や期間を通じて一貫していることを確保している。レポートは毎年更新され、市場の方向性を変える重大な出来事が発生した場合には中間更新が行われる。納品前には最終的な更新作業を実施し、クライアントが公開時点で入手可能な最新の見解を得られるようにしている。

Mordor Intelligenceによる動物用駆虫薬市場規模と他の公表推計値との比較

動物用駆虫薬に関する公表数値は、著者が何を計上するか、どの年を基準とするか、予測期間における価格をどう扱うかについて異なる選択をするため、必ずしも一致しない。また、推計が予防プログラムに重点を置くか、治療需要に重点を置くかによっても差が生じ、これは想定される投与サイクルに影響する。

一部の推計では、隣接する動物用寄生虫予防品目やより広範なチャネルマークアップを含めるよう対象範囲を拡大しており、これにより総額が急速に膨らむことがある。Mordor Intelligenceでは、法的に承認され商業的に包装された動物用駆虫薬のみを計上し、ノミ用シャンプーや植物由来の忌避製品は対象外としているため、総額は医薬品主導の需要と繰り返し発生する投与サイクルに紐づいたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.74 B (2026) | |

| グローバル・リサーチ・パブリッシャーA | USD 13.63 B (2025) | 異なる基準年を用い、チャネルおよびエンドユーザーにわたってより広範な包含対象を採用しており、これにより隣接する予防品目やより高い小売マークアップが一貫して区別されないまま含まれる可能性がある。 |

| インダストリー・パブリッシャーB | USD 12.96 B (2025) | サイジングの基準年が異なり、より広範な動物用駆虫薬の定義を適用しており、これにより動物用処方薬が他の予防混合品や異なる価格推移と混同される可能性がある。 |

表に見られる差異は、主に対象範囲と基準年の選択によって説明され、次いで価格設定と治療頻度が予測にどのように反映されるかによる。包含ルールを明確にし、数量を動物個体数と投与サイクルに紐づけ、その上でインタビューと価格帯テストを通じて総額を検証することで、本モデルは前提条件の更新が必要な際にも追跡可能で再現しやすい状態が保たれる。

レポートで回答される主要な質問

獣医用寄生虫駆除剤市場の現在の価値はいくらですか?

市場は2026年に107億4,000万米ドルと評価されており、2031年までに150億3,000万米ドルに達すると予測されています。

獣医用寄生虫駆除剤において最も急成長している地域はどこですか?

アジア太平洋地域は、ペット飼育数の増加と畜産投資に牽引され、2031年にかけてCAGR 8.55%が見込まれる最も急成長している地域です。

長時間作用型注射剤が普及している理由は何ですか?

年間を通じた保護を提供し、月次コンプライアンスのギャップを解消し、臨床試験で100%の有効性を実証しています。

現在の寄生虫駆除剤に対する耐性はどの程度深刻ですか?

監視データによると、ポアオン駆虫剤は試験農場の76.5%において有効性90%を達成できず、配合製品の使用拡大を促しています。

配合療法への需要を牽引しているものは何ですか?

ペットオーナーは複数の寄生虫タイプをカバーする単回投与ソリューションを求めており、獣医師はアドヒアランスを改善する簡略化されたプロトコルを好んでいます。

最大のシェアを持つ製品セグメントはどれですか?

外部寄生虫駆除剤は2025年に42.18%の収益シェアを占め、マダニやノミなどのベクターに対する不可欠な役割を反映しています。

最終更新日: