獣医用ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

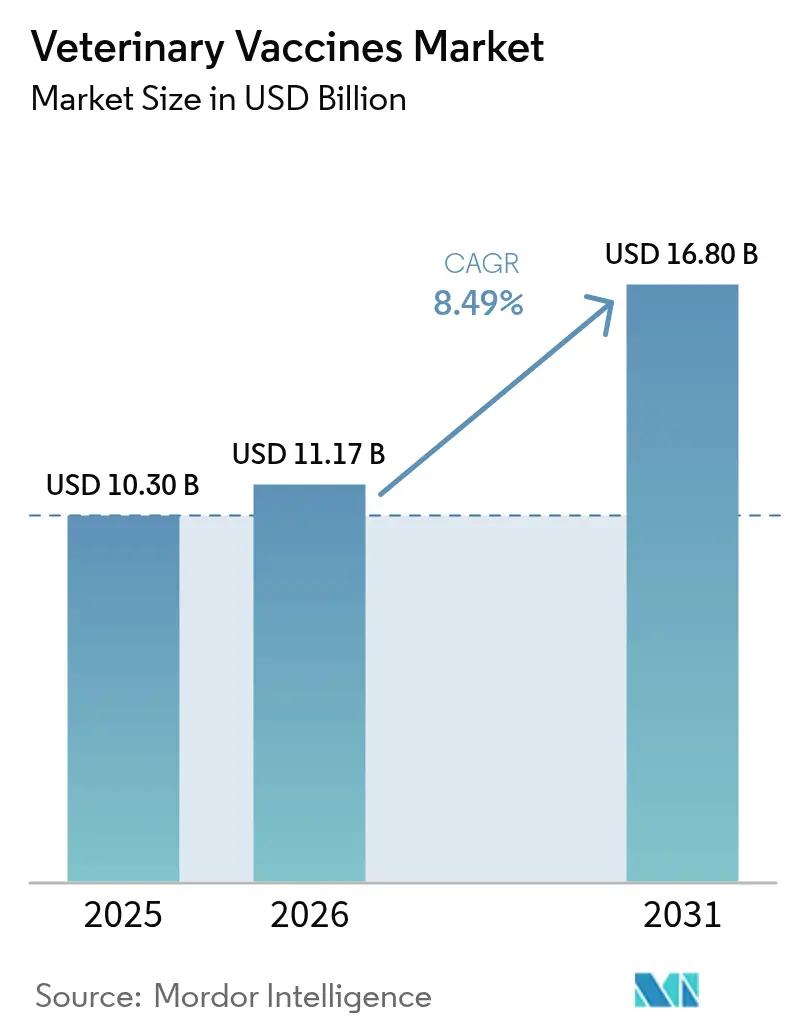

| 市場規模 (2026) | 11.17 十億米ドル |

| 市場規模 (2031) | 16.80 十億米ドル |

| 成長率 (2026 - 2031) | 8.49% CAGR |

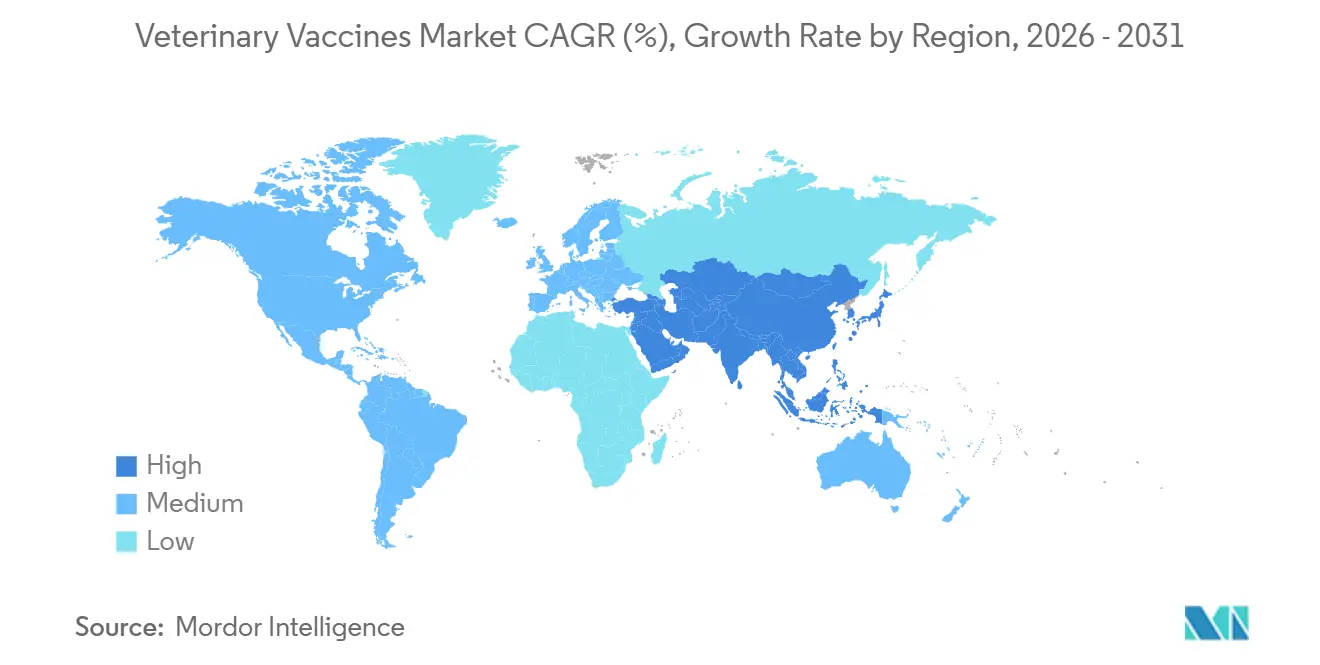

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

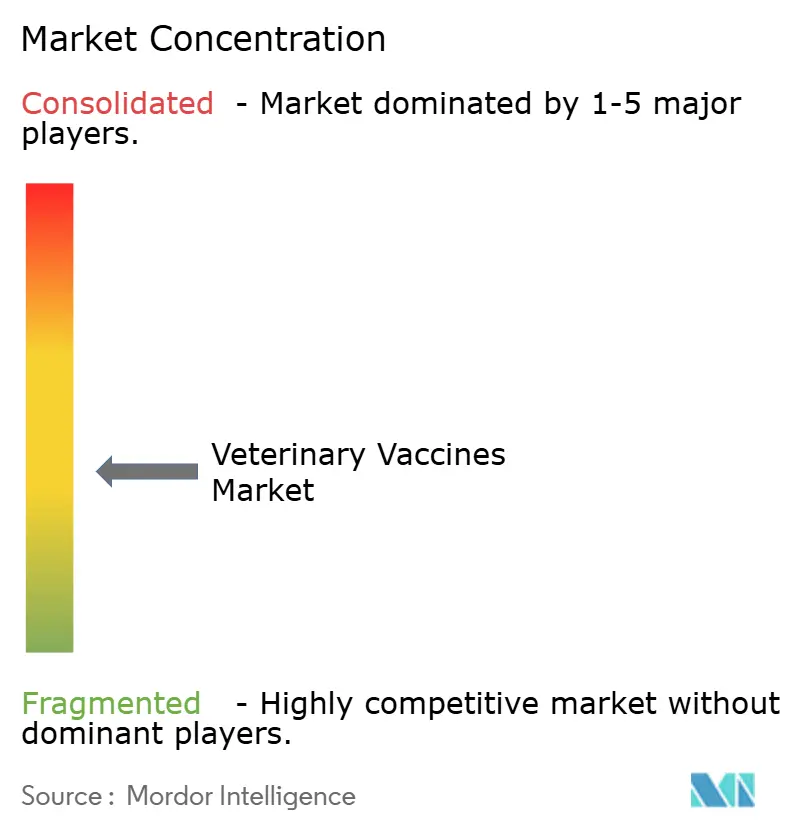

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用ワクチン市場分析

獣医用ワクチン市場規模は2025年に103億米ドルと評価され、2026年の111億7,000万米ドルから2031年には168億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.49%です。抗菌薬耐性に対する世界的な意識の高まりにより、生産者は予防的免疫接種へとシフトしており、高病原性鳥インフルエンザとアフリカ豚熱の繰り返す波は公的機関を常時警戒状態に置いています。2024年~2025年に米国単独で8億2,400万米ドルに上る緊急対応支出は、人獣共通感染症の脅威がかつて国家防衛に充てられていた予算枠を引き付けるようになったことを示しています。並行して、欧州におけるDNAおよび組換えプラットフォームに関する規制ガイダンスが、コールドチェーンの弱い地域でも使用可能な製品パイプラインを加速させています[1]欧州医薬品庁、「獣医用途向けDNAワクチンに関するガイドライン」、ema.europa.eu。生体動物に関わる労働力不足はコンパニオンアニマルの普及を抑制していますが、電子商取引チャネルの急速な成長により、農村部の家畜所有者はクリニックを訪問せずにワクチンを購入できるようになっています。

主要レポートのポイント

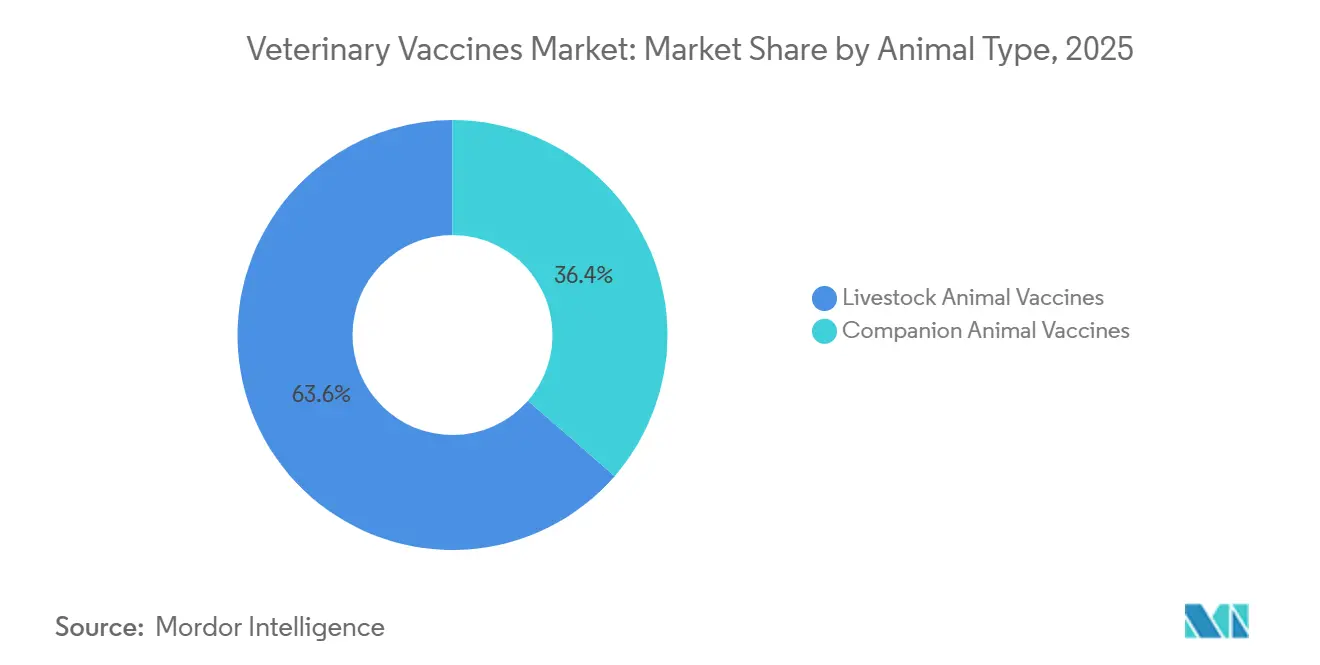

- 動物種別では、家畜用ワクチンが2025年の獣医用ワクチン市場シェアの63.55%を占め、コンパニオンアニマル用製品は2031年にかけてCAGR 9.85%で拡大しました。

- 技術別では、生弱毒化プラットフォームが2025年に50.53%の収益シェアでリードし、組換えおよびサブユニット候補は2031年までにCAGR 10.75%を記録すると予測されています。

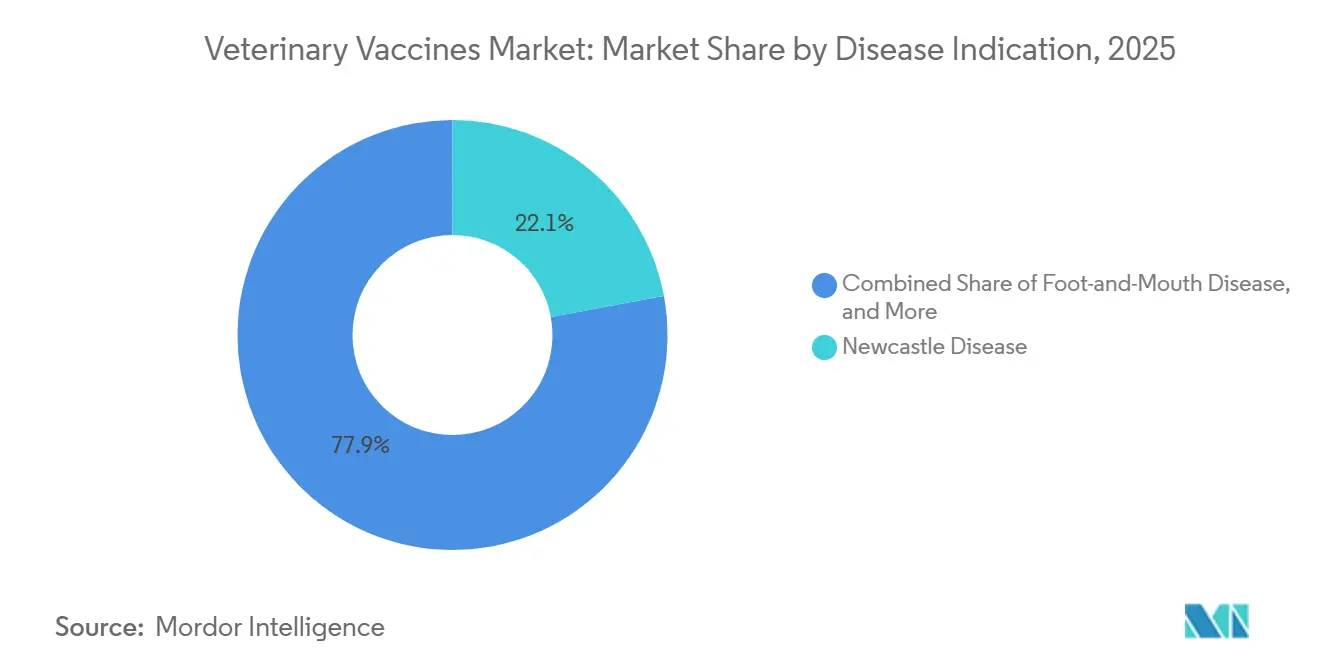

- 疾患適応症別では、ニューカッスル病が2025年に22.15%を占め、鳥インフルエンザワクチンは2026年~2031年にかけてCAGR 10.82%で成長する見込みです。

- 投与経路別では、非経口注射が2025年の市場シェアの72.52%を占めましたが、針なしシステムは2031年にかけてCAGR 11.12%で成長すると予想されています。

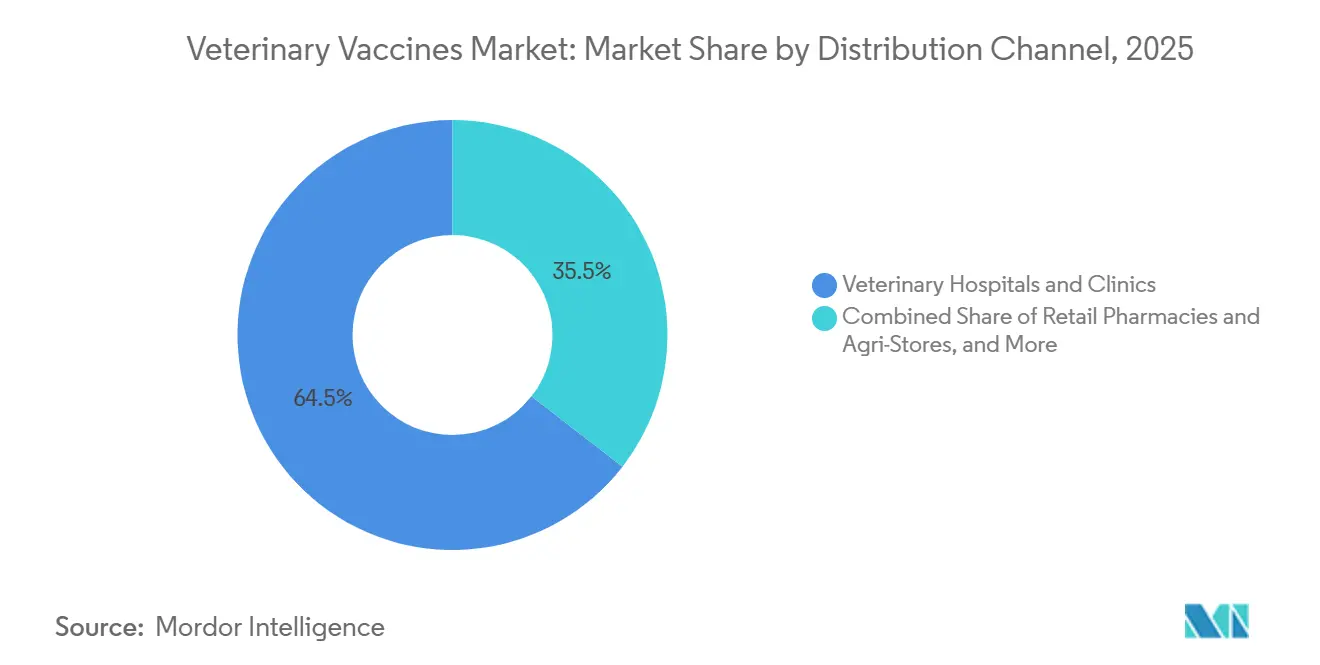

- 流通チャネル別では、動物病院・クリニックが2025年に64.54%を占め、オンラインおよび電子商取引チャネルは2031年にかけてCAGR 12.32%で成長すると予測されています。

- 地域別では、北米が2025年に32.62%のシェアでリードし、アジア太平洋地域は2031年までに最速のCAGR 9.72%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用ワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境家畜アウトブレイクの増加 | +2.1% | アジア太平洋地域と欧州に急性的な圧力を伴うグローバル | 短期(2年以内) |

| コンパニオンアニマルの飼育頭数と支出の増加 | +1.4% | 北米と欧州が中心、都市部のアジア太平洋地域への波及 | 中期(2年~4年) |

| 政府主導の大規模ワクチン接種プログラム | +1.8% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2年~4年) |

| バイオセキュリティ需要を高める商業養鶏の統合 | +1.3% | 北米とブラジルが主導するグローバル | 短期(2年以内) |

| 精密家畜分析によるマイクロターゲット免疫接種の実現 | +0.9% | 北米と欧州が先行採用、アジア太平洋地域が追随 | 長期(4年以上) |

| AMR規制の中での自家製ワクチンおよび熱安定性ワクチンの台頭 | +1.0% | 欧州と北米が規制をリードするグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

越境家畜アウトブレイクの増加

越境動物疾病は現在、需要への連続的な衝撃として機能し、ワクチン接種の基準量を恒久的に引き上げています。世界動物保健機関は2024年~2025年に76カ国で4,782件の高病原性鳥インフルエンザ事例を記録しており、米国の酪農牛群への初の検出を含み、1億羽以上の家禽の殺処分につながりました[2]世界動物保健機関、「鳥インフルエンザ状況報告2024年~2025年」、woah.org。ドイツは2024年6月に国内初のアフリカ豚熱症例を確認し、フィリピンは同期間に豚の在庫の15%を失いました。これらの危機により、国連食糧農業機関と世界動物保健機関は2025年に5億米ドルのアフリカ豚熱制御経路を立ち上げ、価格変動に左右されない複数年のワクチン契約を確定させました[3]国連食糧農業機関、「アフリカ豚熱の段階的制御経路」、fao.org。

コンパニオンアニマルの飼育頭数と支出の増加

米国の世帯は2025年に8,970万頭の犬と7,380万頭の猫を飼育していましたが、飼い主がテレメディシンとオンライン薬局を活用したことで獣医支出は前年比4%減少しました。多くの州では現在、免許を持つ獣医師がビデオ相談を通じてコアワクチンを処方することが認められており、電子商取引プラットフォームが狂犬病ワクチンや犬ジステンパーブースターを直接家庭に配送できるようになっています。しかし、2025年に獣医師を受診した猫の飼い主はわずか57.3%にとどまり、猫のワクチン接種率が依然として最適ではないことを示しています。CAGR 12.32%の電子商取引チャネルを取り込もうとするメーカーは、適時接種の予防的価値を説明する消費者教育に投資する必要があります。

政府主導の大規模ワクチン接種プログラム

インドの2026年連邦予算は、5億頭以上の牛と水牛に口蹄疫および布魯氏菌症の無料ワクチンを配布する家畜衛生・疾病管理計画への配分を増額しました。英国は国内ワクチン研究を促進するために1,250万ポンド(1,580万米ドル)を拠出し、輸入依存度を削減する意図を示しました。米国では、2024年農業法が口蹄疫および古典的豚熱の抗原を備蓄するための国家動物ワクチン・獣医対抗措置バンクに2,220万米ドルを充当しました。公的発注は調達を加速させますが、サプライヤーを政治的な予算変動にさらすリスクもあります。

商業養鶏の統合によるバイオセキュリティ需要の増加

米国のブロイラー生産は50社未満のインテグレーターに集中しており、そのすべてが毎年数十億羽をカバーするワクチン接種プロトコルを標準化しています。ブラジルは2024年に490万メートルトンの鶏肉を輸出し、輸出認定農場はニューカッスル病および伝染性ファブリキウス嚢病のワクチン接種を受ける必要があります。したがって、需要は疾患発生率ではなく生産量に連動しており、予測可能な収益をもたらす一方で、サプライヤーを切り替える可能性のある単一の大規模インテグレーターへの依存リスクを高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるコールドチェーンの格差 | -0.8% | サハラ以南アフリカ、南アジア、農村部のラテンアメリカ | 中期(2年~4年) |

| 大動物獣医師およびワクチン接種者の不足 | -0.6% | 北米と欧州の農村部、世界の大動物セクター | 長期(4年以上) |

| 新規ベクターおよびmRNA獣医用ワクチンに対する規制上のボトルネック | -0.5% | アジア太平洋地域とラテンアメリカで承認経路が遅い、グローバル | 中期(2年~4年) |

| 小規模農家の間でのワクチン接種反対感情の高まり | -0.4% | 世界の農村コミュニティ全体に分散 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場におけるコールドチェーンの格差

国連食糧農業機関の推計によると、サハラ以南アフリカでは家畜用ワクチンの最大40%が、輸送中に長時間にわたって8℃を超えるため、使用前に効力を失っています。熱安定性DNAフォーマットは有望ですが、国家当局は安定性ドシエを評価する能力を欠くことが多く、登録が最大5年間延長されることがあります。統一された基準が確立されるまで、インフラの脆弱性が高温気候地域への普及を制限し続けるでしょう。

大動物獣医師およびワクチン接種者の不足

米国の農村郡では、牛1万5,000頭あたり大動物獣医師が平均1人しかおらず、野外でのワクチン接種の速度が制限されています。訓練を受けた一般人に免許を与えるパイロット計画は、責任問題への懸念から普及が遅れています。デバイスメーカーは、誰でも投与できるジェットインジェクターやマイクロニードルパッチに機会を見出していますが、これらのフォーマットに対する規制経路は依然として不明確です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:規制の変化に牽引される家畜の優位性

家畜製品は2025年の獣医用ワクチン市場シェアの63.55%を占め、抗菌薬耐性が定期的な抗生物質の段階的廃止を促進するにつれて、このセグメントはCAGR 9.85%で成長すると予測されています[4]米国農務省獣医生物製剤センター、「2024年~2025年に発行された自家製生物製剤ライセンス」、aphis.usda.gov。牛のプログラムは、インド、ブラジル、およびいくつかのアフリカ諸国における国家主導の布魯氏菌症および口蹄疫根絶活動によって支えられています。米国では農場ごとに認可される豚の自家製製剤により、生産者は商業的な更新よりも速くウイルスの変異に対応できます。孵化場スプレーおよびインオボ注射プロトコルが生後1日目のひなにほぼ普遍的なカバレッジを提供するため、家禽用ワクチンが数量面で優位を占めています。

コンパニオンアニマル用ワクチンは2025年に36.45%を占めましたが、ブースター接種間隔の延長とテレメディシンによるクリニック受診の部分的な代替という逆風に直面しています。コアとなる犬の狂犬病ワクチンおよびジステンパー注射はほとんどの法域で義務付けられており、安定した収益基盤を確保していますが、ライム病ブースターなどの任意製品は抗体価検査に押されています。室内猫はリスクが低いと認識されているため、猫のワクチン接種率は犬に比べて低く、サプライヤーは消費者向け直接教育を通じてこのギャップを埋めることを期待しています。

技術別:マーカーワクチン戦略における組換えプラットフォームのシェア拡大

生弱毒化フォーマットは2025年に収益の50.53%を占め、家禽および牛における数十年にわたる使用実績を反映しています。獣医用ワクチン市場における組換えおよびサブユニット製品は、根絶キャンペーンがDIVA適合性を要求するにつれて急速に成長し、2031年にかけてCAGR 10.75%で拡大すると予想されています。欧州で承認された組換えアフリカ豚熱候補は診断標的遺伝子を削除しており、農場が感染からの自由を証明して輸出アクセスを回復できるようにしています。

不活化ワクチンは妊娠動物や復帰リスクを懸念する地域で引き続き使用されていますが、複数回接種プロトコルは労働コストを増大させます。DNA、mRNA、およびVLP技術は2024年に発行されたガイドラインに支えられた新興ニッチを占めていますが、製造コストは従来のラインの5倍から10倍に達します。より広い普及はアジア太平洋地域における製造規模と合理化された承認経路に依存しています。

疾患適応症別:人獣共通感染症の波及の中で急増する鳥インフルエンザワクチン

ニューカッスル病は2025年のカテゴリー収益の22.15%を占め、冷蔵不要の熱安定性株に依存するアフリカとアジアの農家の家禽によって牽引されました。米国の酪農牛へのH5N1の前例のない伝播を受けて、鳥インフルエンザ製剤は緊急使用許可に支えられ、2031年にかけてCAGR 10.82%で成長すると予測されています。

PRRSは豚にとって高価値のニッチであり、米国の生産者に年間推定6億6,400万米ドルのコストをもたらしており、狂犬病は法的義務によりコンパニオンアニマルの安定した需要を維持しています。口蹄疫ワクチンは政策主導であり、多価備蓄は世界動物保健機関のサーベイランスに基づいて2年ごとに更新されます。「その他」カテゴリーには、2024年~2025年に欧州とアジアに侵入し新たな調達を引き起こした結節性皮膚炎が含まれます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:労働力制約のある事業における針なしシステムの台頭

非経口投与は2025年に収益の72.52%を占め、投与精度と規制上の親しみやすさによって牽引されました。しかし、家畜労働力が縮小するにつれて、針なしジェットインジェクターとマイクロニードルパッチはCAGR 11.12%で成長すると予測されています。養豚農場は、初期設備投資にもかかわらず、針刺し事故の減少と鋭利廃棄物の削減を評価しています。

経口ベイト技術は野生動物の狂犬病プログラムと水産養殖の大量免疫接種を支援し、鼻腔内牛用ワクチンは迅速な呼吸器免疫を提供しますが頻繁な反復接種が必要です。スプレーシステムは作業者の暴露懸念から一部の養鶏場に限定されています。

流通チャネル別:電子商取引が従来の獣医師によるゲートキーピングを破壊

クリニックと病院は2025年の売上高の64.54%を支配し、処方アクセスを免許を持つ獣医師に結びつける規制に助けられました。それにもかかわらず、獣医用ワクチン市場では、複数の米国の州が遠隔処方を認可するにつれて、オンライン販売でCAGR 12.32%という強い成長が見られています。獣医ケアのために50マイル以上を運転することが多い農村部の家畜所有者は、玄関先への配送を歓迎しています。

Tractor Supplyなどの小売チェーンは2024年~2025年に動物衛生分野で二桁成長を記録しましたが、一部の市販製品を処方箋専用に再分類する可能性のある米国食品医薬品局の規則案が保留中です。したがって、メーカーは電子商取引の勢いを維持するために、検証済みのコールドチェーン包装とユーザーフレンドリーな説明書への投資が必要です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に世界収益の32.62%を占め、年間90億羽以上のブロイラーにワクチン接種した垂直統合型養鶏システムに支えられました。コンパニオンアニマルの飽和とクリニック受診の減少が上昇余地を制限していますが、2024年~2025年の高病原性鳥インフルエンザに対する8億2,400万米ドルの緊急資金が一時的な受注急増をもたらしました。メキシコの拡大する豚肉・鶏肉セクターは、コールドチェーンの改善が展開されれば段階的な成長を約束しています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 9.72%を記録しています。アフリカ豚熱後の中国の豚群再建とインドの口蹄疫・布魯氏菌症ワクチンの公的調達が需要を支えています。日本と韓国は量の安定性を高めるために家禽への義務的ワクチン接種を実施しており、オーストラリアとニュージーランドは仕向地市場で厳格な衛生規則を満たす必要がある輸出志向の家畜に注力しています。

欧州は規制上のリーダーシップから恩恵を受けており、2024年にDNAワクチンガイドラインを発表し、2025年に組換えアフリカ豚熱候補を承認しました。ドイツ、フランス、スペインは大きな動物個体数により使用量を支配していますが、環境政策の圧力の下で全体的な畜群規模は縮小し続けています。英国の1,250万ポンドのワクチン計画は、ブレグジット後の国内生産への取り組みを示しています。

中東・アフリカは、国連食糧農業機関が支援するプログラムが後発開発途上国でのワクチン補助を行うにつれて追いついています。湾岸協力会議はサウジアラビアの新しい国家動物衛生センター施設を筆頭に国内バイオ製造への投資を行っています。南米はブラジルの鶏肉輸出とアルゼンチンの急速に拡大する豚肉生産能力を背景に成長しており、いずれもアジアのバイヤーに対してワクチン接種を文書化する必要があります。

規制環境

動物用ワクチンは免疫学的動物用医薬品または動物用生物製剤として規制されており、承認経路とGMP要件は管轄区域によって異なる。米国では、USDA APHIS獣医学的生物製剤センター(CVB)が動物用生物製剤の施設許可と製品ライセンス供与を監督しており、定期的に更新されるコンプライアンスおよび審査官マニュアル(2026年1月および2026年4月に掲載されたCVBマニュアルの更新を含む)によって、安全性と有効性に関する検査、提出物、証拠パッケージが指導されている。

欧州連合では、規則(EU)2019/6がワクチンを含む動物用医薬品の基本的な枠組みを提供しており、動物用医薬品の適正製造基準に関する欧州委員会施行規則(EU)2025/209などの実施措置によって補完されている。EMAは、動物用ワクチン抗原マスターファイル(VAMF)やワクチンプラットフォーム技術マスターファイル(vPTMF)などの仕組みを通じて、複雑なワクチンに対する重複提出を減らすことができる書類提出経路の運用化を継続しており、手続きガイダンスは2026年2月に更新された。国際的には、VICHおよびWOAHを通じた調和努力が、登録に関する技術要件および診断薬・ワクチンに使用される基準の収斂を支援しており、これがメーカーが各市場で効力、安全性、品質戦略を設計する方法を形作っている。

競合環境

獣医用ワクチン市場は中程度に分散しています。上位5社の多国籍企業は、顧客を囲い込む診断薬と生物製剤のバンドル提供を通じて優位性を維持しています。ZoetisはPRRSワクチンとPCRキットを組み合わせており、スイッチングコストを高めています。Boehringer Ingelheimは2024年にElancoの米国養鶏ポートフォリオを買収することで製品ラインを強化し、大量供給業者に有利な孵化場スプレーシステムを統合しました。Merck Animal HealthとCevaは新しい生物製剤工場を通じて生産能力を拡大し、突発的なアウトブレイク需要に対応するためのバッファーストックを確保しています。

地域企業はニッチを開拓しています。Indian Immunologicalsは国内での迅速な承認を活用して公的入札で多国籍企業より低価格を提示し、Hester Biosciencesは農家の家禽に合わせた熱安定性ニューカッスル病オプションに注力しています。欧州のバイオテクノロジースタートアップは、欧州医薬品庁のDNAワクチンガイドラインを活用してペットの治療的腫瘍学などのニッチ適応症を追求しています。これらの新規参入者にもかかわらず、既存企業は依然としてコールドチェーン資産の大部分と農場プロトコルを指導する主要オピニオンリーダーとの関係を保持しています。

ホワイトスペースの機会は、自家製豚用製剤、高温気候向け熱安定性ラインおよび労働力を削減する針なしハードウェアに集中しています。成功は、種、病原体、国によって異なるパッチワーク規制を乗り越えることにかかっており、この複雑さは専任の規制業務チームを持つ企業に有利に働く傾向があります。

獣医用ワクチン産業のリーダー

Zoetis Inc.

Merck & Co. Inc.

Virbac

Boehringer Ingelheim International GmbH

Elanco Animal Health

- *免責事項:主要選手の並び順不同

市場機会と将来展望

発生対応型の調達および政府資金による大規模ワクチン接種プログラムは、迅速に規模を拡大でき、強固な品質システムを維持し、複数の畜種にわたってプラットフォームを適応させることができる供給業者にとってホワイトスペースを生み出している。需要面では、インドは2026年連邦予算において家畜衛生・疾病管理計画への予算配分を増やし、口蹄疫およびブルセラ症の大規模流通を支援している一方、米国は2024年農業法において国境を越えた脅威に対する抗原備蓄のための国立動物ワクチン・獣医対策バンクに2,220万米ドルを計上した。2024年から2025年にかけての鳥インフルエンザ発生に関するWOAHが記録した疾病サーベイランスの強度もまた、即応可能なワクチンライブラリーを持つメーカーに報いる緊急使用および条件付き承認経路の役割を強化している。

製造および規制体制の拡充は新規参入者にとっての基準を高め、より厳格な出荷、試験、供給保証要件を満たせる企業を優位にしている。インドは2026年6月18日に医薬品(第6次改正)規則2026を通知し、Chaudhary Charan Singh National Institute of Animal Health(CCSNIAH)を42種類の動物用ワクチン分類の試験機関として指定し、公共入札を対象とする供給業者にとって標準化された試験とバッチ文書化の重要性を高めている。供給面では、能力・キャパシティ投資が競争形成の場所を示しており、Merck Animal Healthがカンザス州デソトへ8億9,500万米ドルの投資を発表(2025年5月)、Elancoがカンザス州エルウッドの生物製剤拠点で2026年までに1億3,000万米ドルの拡張を発表(2024年8月)、DopharmaとRipac-Laborがドイツ・ポツダムで自家ワクチン施設を進行(2026年4月に上棟)、さらにCevaがハンガリー・モノルで7,000平方メートルの不活化ワクチン工場への投資を発表(2024年11月に公表)している。これらのプロジェクトは、発生対応製品、豚用自家ワクチン、コンパニオンアニマル向けキャパシティの需要と整合しており、同時に専門的な原材料および経験豊富な品質・規制人材をめぐる競争を激化させている。

最近の業界動向

- 2026年7月:ZoetisがHVTベクタープラットフォームを使用したニューカッスル病対象の家禽用ワクチンPoulvac Procerta HVT-NDについて欧州委員会の販売承認を取得。この承認はEU加盟国全体でのより広範な商業化を支援し、標準化されたプロトコルが承認済みかつスケーラブルな製品を優先する高ボリュームの家禽ワクチン接種プログラムにおけるZoetisの位置付けを強化する。

- 2025年2月:ElancoがMedgeneと乳牛用高病原性鳥インフルエンザ(HPAI)ワクチンの商業化に関する契約を締結。この提携は、家禽以外への発生関連ワクチンコンセプトのアクセスを拡大し、政府の関与や調達の加速を誘発しうる新興の異種間感染への懸念にワクチン供給戦略を結び付けている。

- 2024年6月:USDAがMerck Animal HealthのNOBIVAC NXT Canine Flu H3N2を承認、犬インフルエンザ用として初のかつ唯一のRNA粒子技術ワクチンと説明されている。この承認はコンパニオンアニマル免疫における新規プラットフォームの採用を推進し、既存企業に差別化技術によるポートフォリオ更新への競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、家畜およびコンパニオンアニマルを含む動物の感染症予防に使用されるワクチンから得られる収益を対象とし、主要な投与経路および流通チャネルを通じて、可能な限りメーカー販売価格でカウントしている。

範囲の除外事項:規模算定には、診断検査、抗生物質または抗寄生虫薬、飼料添加物、およびワクチン以外の獣医サービスは含まれない。

セグメンテーション概要

- 動物種別

- 家畜用ワクチン

- 牛

- 豚

- 家禽

- その他の家畜(小型反芻動物、水産養殖など)

- コンパニオンアニマル用ワクチン

- 犬

- 猫

- 馬

- 家畜用ワクチン

- 技術別

- 生弱毒化

- 不活化・死菌

- トキソイド

- 組換え・サブユニット

- その他の技術(DNA、mRNA、VLPなど)

- 疾患適応症別

- 口蹄疫(FMD)

- ニューカッスル病

- 豚繁殖・呼吸障害症候群(PRRS)

- 狂犬病

- 布魯氏菌症

- 鳥インフルエンザ

- 犬パルボウイルス

- その他の適応症

- 投与経路別

- 非経口(注射)

- 経口

- 鼻腔内

- 経皮・針なし

- その他の経路

- 流通チャネル別

- 動物病院・クリニック

- 小売薬局・農業資材店

- オンライン・電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールが現実的なものとなるよう、疾病および動物集団の背景を構築することから始まる。生産量や飼育頭数についてはFAOSTATなど、届出対象動物疾病の発生および対策アプローチについてはWOAHの更新情報など、公的な動物衛生・畜産統計を確認する。

需要を実際の調達行動に結び付けるため、USDAおよびEUの動物衛生・農業関連ページ、CDCの狂犬病サーベイランス概要、査読済みの獣医免疫学・疫学専門誌などの資料も参照する。これらは、企業の提出資料、投資家向け発表資料、信頼できる報道記事、および特許情報によって補完され、プラットフォームの移行(組換え技術や新しい投与方法など)を追跡する。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務、特許データベースの有料サブスクリプションを利用し、時系列と収益帰属を確認する。上記のリストは網羅的ではなく、データ収集、検証、明確化のために他の多くの公的資料も確認された。

一次インタビューおよび調査

一次情報は、公的資料では明示されていないモデルの前提、特に採用状況、価格設定行動、動物種別のチャネル構成を検証するために使用される。APAC、EMEA、南北アメリカ全域のメーカー、流通業者、獣医師、畜産関連の関係者と対話することで、地域の重み付けが単なる見出しレベルの疾病発生事例だけでなく、現場の実情を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):12% | APAC:48% |

| 中堅層:52% | 機能/部門責任者:43% | EMEA:33% |

| 小規模企業:15% | マネージャー:45% | 南北アメリカ:19% |

市場規模算定と予測

規模算定では、再現可能な実用的な方法として、トップダウンとボトムアップをそれぞれ一度使用する。トップダウンの視点は、対象となる動物集団とワクチン接種強度(例えば、飼育頭数・群数と定期的および発生関連のワクチン接種スケジュールを組み合わせたもの)から始まり、これを獣医療へのアクセスおよびチャネルの利用可能性によって調整する。

これらの総計は、その後、選択的なボトムアップの近似値によって検証される。例えば、ワクチン技術別のサンプル国レベルの価格ポイント、高発生率疾病の一般的な投与量、および分離可能な場合のメーカーレベルの収益開示などである。モデルに大きな影響を与える主要な入力要素には、家畜対コンパニオンアニマルの構成比、主要疾病の発生頻度、予防ワクチン接種のカバー率、技術別(生ワクチン、不活化ワクチン、組換えワクチン、その他)の平均販売価格の進展、診療所対小売・オンラインでの販売シェアなどが含まれる。小規模な地域でボトムアップの入力が欠けている場合は、動物集団および獣医支出指標に関連した地域プロキシ比率を用いて補完し、その後専門家のフィードバックで再検証する。

予測は、単純なトレンド適合を伴うシナリオ分析を用いて構築される。これは、需要が発生時に増加し、その後正常化する可能性があるためである。ベースケースに加え、より厳しいシナリオとより緩やかな採用シナリオを実行し、最終的な経路を、予測期間における価格設定とカバー範囲拡大について面談対象者が実現可能と考える内容に合わせる。

データ検証と更新サイクル

最終数値が単一の前提によって決定されないよう、複数のチェックを通じて出力が検証される。動物集団の傾向、報告された疾病活動、およびワクチンと近接する動物衛生カテゴリーに対する企業の露出状況といった独立した指標とモデルを比較し、大きな差異があれば再検討する。

承認前には、第2の分析担当者による異常値のレビューが行われ、国、技術、またはチャネルの変化が観測された状況に対して急激すぎると見られる場合には確認のための連絡が行われる。レポートは年次で更新され、大規模な発生、主要な政策変更、または重要な価格の見直しなど重大な事象が発生した場合には中間更新が行われる。提供直前には、クライアントが最新の見解を受け取れるよう、最終レビューが実施される。

Mordor Intelligenceの動物用ワクチン市場推定値と他の発表済み推定値との比較

動物用ワクチンの発表済み市場規模は、市場名が同一に見える場合でも、対象製品、年、価格ポイントが必ずしも一致しないために異なることが多い。差異は、発生駆動型需要と定期的な予防需要の扱い方、および前提の更新頻度からも生じる。

ベンチマーク表は、主に範囲と年次の整合性によって説明されるばらつきを示しており、Mordor Intelligenceのモデルでは、市場は投与経路とチャネルを問わず家畜およびコンパニオンアニマル用ワクチンを含むが、ワクチン以外の動物衛生製品は除外しており、これはより広範な定義では総額を膨張させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.30 B (2025) | |

| 業界出版社A | USD 12.05 B (2024) | 異なる基準年を使用しており、2024年の価格設定と構成が、ワクチンと近接する動物衛生収益を明確に分離しない可能性のあるより広範な製品定義の下で捉えられている部分があるため、数値が大きく見える場合がある。 |

| 業界出版社B | USD 12.12 B (2024) | 2024年を基準年として報告し、記載された市場価値において混合ワクチン、新しいプラットフォーム、チャネルマークアップがどのように扱われるかに応じて総額を変動させ得るセグメント区分を適用している。 |

総合すると、これらのギャップは主に基準年の選択、ワクチンの境界内でカウントされる対象、および地域・チャネル間での価格設定の正規化方法から生じている。当社のアプローチは、結果を動物集団、ワクチン接種強度、現実的な価格ポイントに追跡可能な形で結び付けており、これにより状況の変化に応じて最終数値をより容易に整合させ更新できるようにしている。

レポートで回答される主要な質問

獣医用ワクチン市場は2026年にどの程度の規模であり、今後どこへ向かうのか?

市場は2026年に111億7,000万米ドルと評価されており、CAGR 8.49%で2031年までに168億米ドルに達すると予測されています。

収益に最も貢献している動物セグメントはどれか?

家畜は2025年に63.55%のシェアでリードしており、家禽、豚、牛のプログラムに支えられています。

最も速く成長している技術は何か?

組換えおよびサブユニットプラットフォームはDIVA戦略を支援するため、CAGR 10.75%で進展すると予測されています。

最も高い成長を記録する地域はどこか?

アジア太平洋地域は中国とインドに牽引され、2031年にかけてCAGR 9.72%で拡大する見込みです。

オンラインチャネルは流通にどのような影響を与えているか?

テレメディシン規制の緩和により、免許を持つ獣医師が遠隔処方できるようになり、電子商取引のワクチン販売がCAGR 12.32%に向かって推進されています。

新興市場でのより広い普及を妨げる主な抑制要因は何か?

コールドチェーンの格差により最大40%の効力損失が生じており、熱安定性の革新とインフラ整備が不可欠です。

最終更新日: