獣医用内視鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

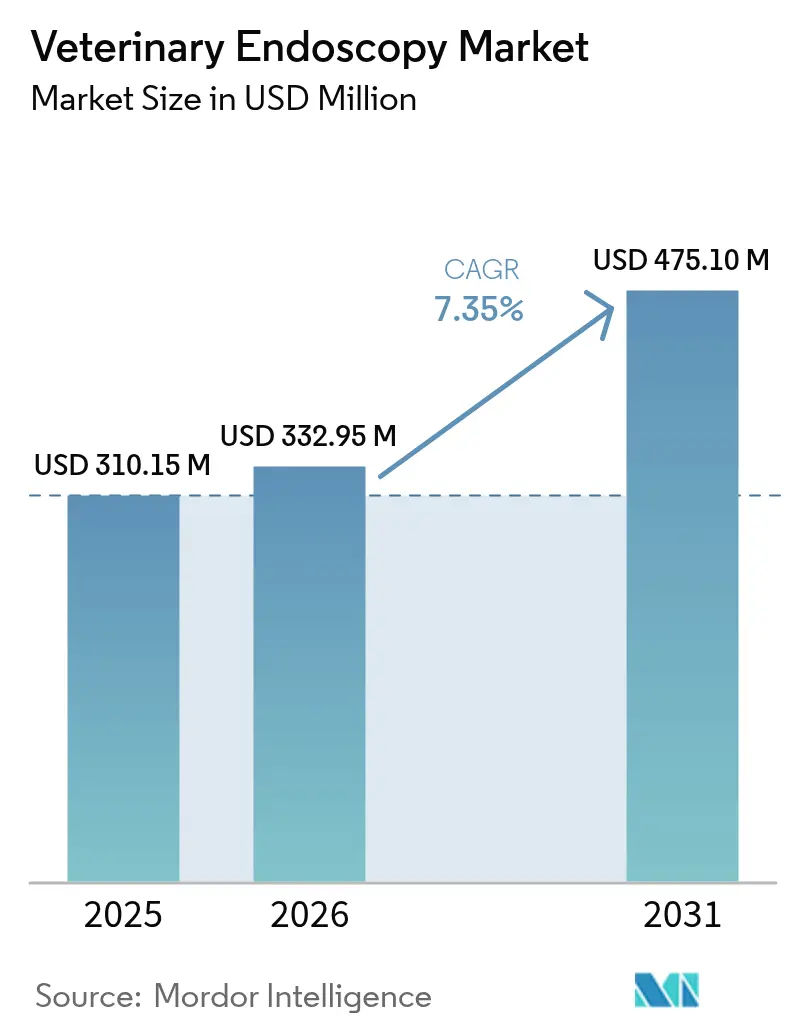

| 市場規模 (2026) | 332.95 百万米ドル |

| 市場規模 (2031) | 475.1 百万米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

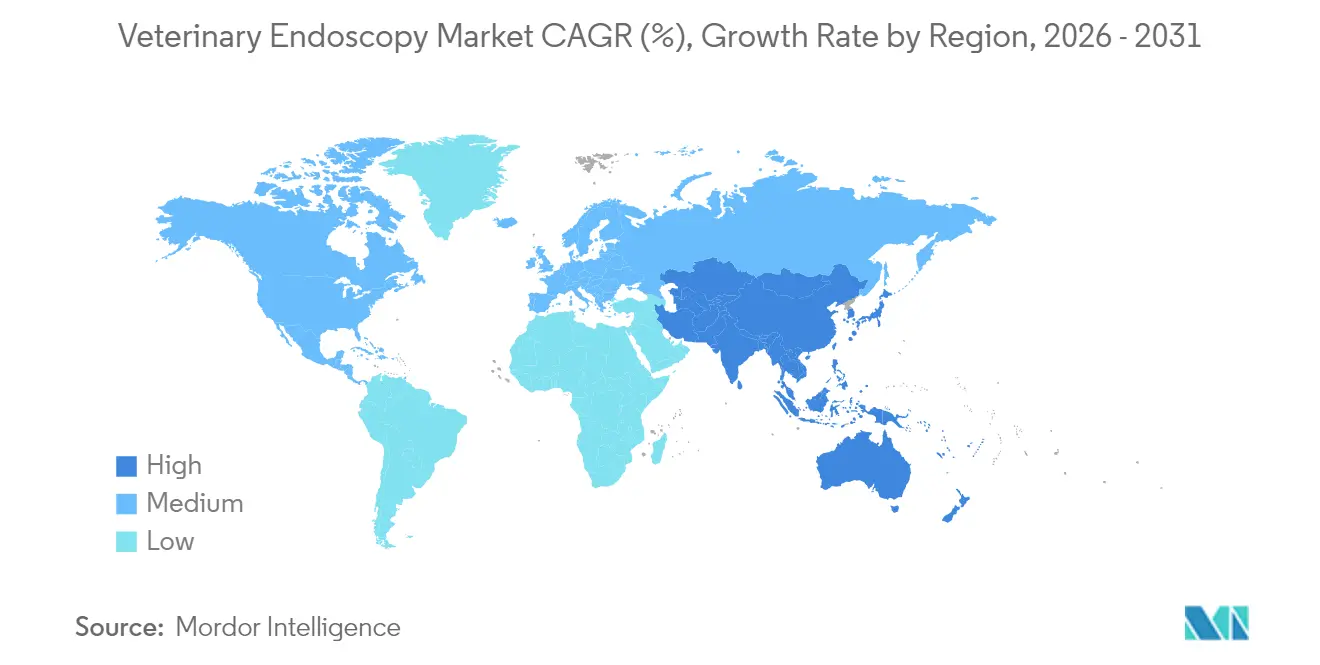

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

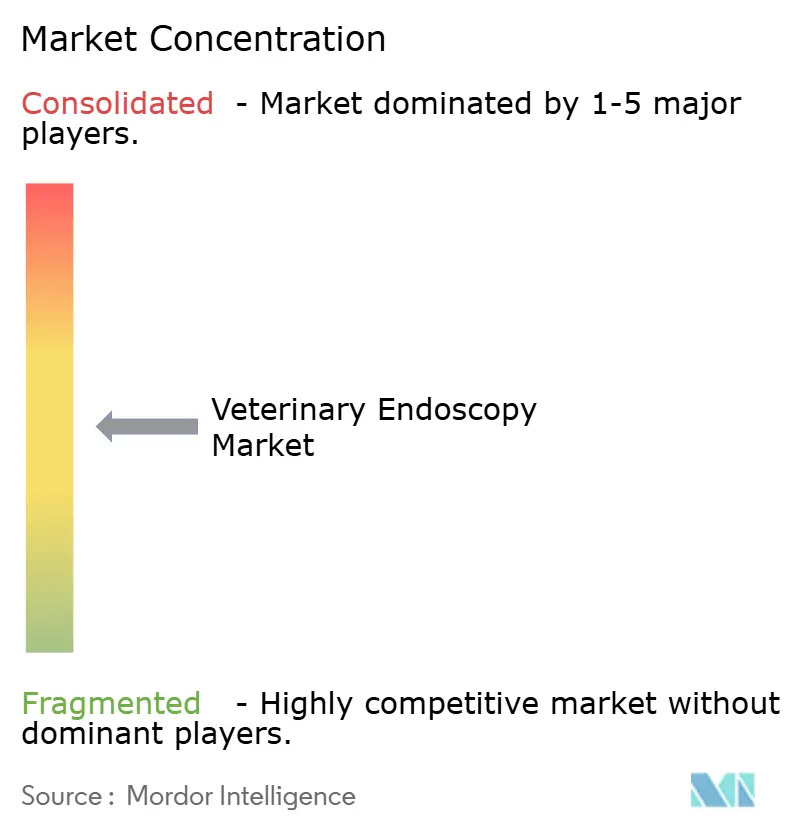

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用内視鏡市場分析

2026年の世界の獣医用内視鏡市場規模は3億3,295万米ドルと推定され、2025年の3億1,015万米ドルから成長し、2031年には4億7,510万米ドルに達する見込みで、2026年~2031年にかけて7.35%のCAGRで成長しています。低侵襲診断に対する需要の高まり、機器の継続的な小型化、および企業系病院ネットワークの拡大が、獣医用内視鏡市場の着実な拡大を支えています。フレキシブルビデオシステムは、コンパニオンアニマルおよび馬の処置において依然として主流の技術ですが、カプセルデバイスは麻酔不要の選択肢を求める小規模施設において急速な普及ニッチを切り開いています。地域別では、北米は充実した専門紹介ネットワークと高い保険普及率の恩恵を受けており、アジア太平洋地域ではペット飼育数の増加と可処分所得の上昇が最も速い地域CAGRを牽引しています。多角化した医療機器大手と獣医専門メーカーがシェアを争う中、競争の勢いは激化していますが、熟練した内視鏡専門医の不足が獣医用内視鏡市場の潜在力を依然として制約しています。

主要レポートのポイント

- 製品タイプ別では、フレキシブルビデオ内視鏡が2025年の売上高の45.30%を占め、カプセルシステムは2031年にかけて11.2%のCAGRで成長する見込みです。

- 処置別では、診断が2025年の獣医用内視鏡市場シェアの63.40%を占め、治療的介入は2031年にかけて10.1%のCAGRで拡大すると予測されています。

- 適用別では、消化器処置が2025年の獣医用内視鏡市場規模の56.30%を占め、整形外科・関節鏡検査は2031年にかけて11.6%のCAGRで進展しています。

- 動物タイプ別では、コンパニオンアニマルが2025年売上高の68.20%を占め、牛のサブセグメントが2026年~2031年にかけて9.3%のCAGRで家畜部門の成長をリードしています。

- エンドユーザー別では、病院および紹介クリニックが2025年の世界売上高の60.40%を占め、外来・専門センターが9.8%のCAGRで最も急成長するチャネルとなっています。

- 地域別では、北米が2025年の世界売上高の37.60%のシェアでトップとなり、アジア太平洋地域は2031年にかけて9.1%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用内視鏡市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器・呼吸器疾患負荷の増大 | +2.1% | 世界全体、北米・欧州で高い | 中期(2〜4年) |

| ペット飼育数の増加とヒューマニゼーション | +1.8% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 技術の小型化とHD画像 | +1.5% | 世界全体、北米・欧州での早期採用 | 中期(2〜4年) |

| 遠隔内視鏡検査とクラウド画像プラットフォーム | +1.2% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 獣医病院の統合 | +1.0% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消化器・呼吸器疾患の増加

慢性腸症、炎症性腸疾患、および下気道疾患の発生率の増加により、獣医師は内視鏡検査を第一線の診断手段として採用するようになっています。施設では放射線検査と比較して診断率が測定可能な水準で向上していることが報告されており、ある研究では内視鏡検査を導入した際に消化器の確定診断が37%増加したことが記録されています。コンパニオンアニマルの寿命延長により、より多くの動物が加齢に伴う消化器疾患にさらされ、処置件数がさらに増加しています。大動物の獣医師も競走馬の上気道内視鏡検査や乳牛の気管支鏡検査にますます活用しており、コンパニオンアニマルクリニックを超えた需要を広げています。これらの臨床トレンドが合わさって、獣医用内視鏡市場全体でスループットを高め、機器投資を正当化しています。

ペットのヒューマニゼーションとプレミアムケア支出

子どものいない世帯が裁量的収入を高度なコンパニオンアニマル医療に充てており、内視鏡診断や低侵襲治療への支払い意欲を高めています。Morgan Stanleyは、2030年までに年間の世帯ペット支出が1,733米ドルに達すると予測しており、獣医サービスが最も急成長する費目となっています[1]Morgan Stanley、「2030年のペットケア産業の見通し」、morganstanley.com。高精細ビデオおよびカプセルモダリティは、傷跡が少なく穏やかな処置を求めるオーナーの好みに合致しています。保険適用処置とサードパーティ融資プラットフォームの相乗効果により、初期費用への感度も低下しており、専門センターが包括的な内視鏡パッケージを提供しやすくなっています。その結果、ペットのヒューマニゼーションは獣医用内視鏡市場全体で処置頻度と売上高を押し上げ続けています。

技術の小型化によるアクセシビリティの拡大

スコープ径の急速な縮小(一部のフレキシブルユニットでは3mm未満)により、小型哺乳類、鳥類、爬虫類の体内を安全にナビゲートすることが可能になっています。AnX RoboticaのNaviCam XSカプセルは従来モデルより44%小型化されており、狭い消化管内でのよりスムーズな通過を実現しています。LEDライトソースと組み合わせたHD光学チップは、かつてヒト用システムに限られていた粘膜の詳細を提供し、前悪性病変の発見を支援しています。小型デバイスは麻酔の必要性を低減し、小規模なクリニックスペースにも対応できるため、これまで十分にサービスが届いていなかった農村部やエキゾチック動物専門施設にも獣医用内視鏡市場をもたらしています。

遠隔内視鏡検査とクラウドベースの画像管理

高帯域幅ネットワークにより、処置のライブ映像を認定専門医にリアルタイムでストリーミングし、即時コンサルテーションが可能になっています。統合PACSソリューションはケースをクラウドリポジトリにアーカイブし、非同期レビューやAI支援パターン認識を可能にしています。早期採用者は診断時間の短縮と新人臨床医向けのトレーニング経路の強化を報告しています。遠隔メンタリングの追加収益ポテンシャルと教育的価値が普及を加速させており、特に地域の専門知識が不足している地域での採用が進んでいます。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用とライフサイクルコスト | -1.7% | 世界全体、新興市場でより重い | 長期(4年以上) |

| 熟練した内視鏡専門医の不足 | -1.4% | 世界全体、アジア太平洋・中東・アフリカで深刻 | 中期(2〜4年) |

| 滅菌および感染管理上の課題 | -0.9% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い機器コストによる普及の制限

エントリーレベルのHDシステムは45,000米ドルを超えることがあり、来院数の減少と利益率の低下に苦しむ小規模または農村部のクリニックにとって大きな障壁となっています[2]米国獣医師会、「獣医施設への来院数減少が収益低下をもたらす」、avma.org。サービス契約、スコープ修理、専用洗浄ユニットがライフサイクルコストに加算され、回収期間を長引かせています。新興市場の施設は輸入関税がさらに高く、資金調達も限られているため、獣医用内視鏡市場への普及が停滞しています。従量課金制やリースモデルを提供するベンダーが普及促進を試みていますが、全体的な予算制約は依然として市場成長の大きな足かせとなっています。

獣医用内視鏡専門医の不足

高度な内視鏡技術は標準的なカリキュラムを超えた熟練度を必要とし、世界的なトレーニングパイプラインは需要に追いついていません。救援獣医師は現在、米国の労働力の9.1%を占めており、安定した内視鏡チームの形成を困難にしています。新興市場では不足がさらに深刻であり、紹介のボトルネックと長い待ち時間を引き起こしています。教育病院は研修枠を拡大していますが、資格を持つ専門医の卒業の遅れが獣医用内視鏡市場全体での処置件数を依然として制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレキシブルの優位性とカプセルの急増

フレキシブルビデオシステムは2025年売上高の45.30%を占め、消化器、呼吸器、泌尿生殖器処置における汎用性の高さを示しています。チップオンティップHD光学系は鮮明な画像を提供し、可変剛性挿入チューブが操作性を向上させています。これに対応して、同セグメントは獣医用内視鏡市場シェアの最大部分を占めています。カプセルモジュールは絶対売上高では低いものの、猫、小型犬、エキゾチック動物向けの麻酔不要の画像診断をクリニックが採用するにつれ、11.2%のCAGRを記録しています。カプセルデバイスの獣医用内視鏡市場規模は2030年までに2倍以上になる軌道にあります。硬性スコープは耐久性のある光学系と触覚的なコントロールにより関節鏡検査での人気を維持しており、ロボット支援ユニットは黎明期にあるものの、遠隔ジョイスティック操作を探求するプレミアム馬専門センターを引き付けています。

補完的な可視化コンソールと統合AIアナリティクスは、新規室建設ではなくシステムアップグレードによって牽引され、第2位の売上高プールを形成しています。生検鉗子、スネア、回収バスケットなどのアクセサリー販売は、OEMに高マージンの継続的収入をもたらしています。治療処置件数の増加に伴い、各介入への消耗品の連動需要が高まり、同セグメントが恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

処置別:診断の優位性、治療の加速

診断処置は2025年の世界症例の63.40%を占め、放射線検査に対する優れた粘膜評価によって支えられています。高い組織サンプリング精度により試験的手術が減少し、標的薬物療法の立案に役立つことで需要が強化されています。それでも、治療的内視鏡検査は勢いのエンジンであり、スコープチャネルの拡大とアクセサリーツールキットの多様化に伴い、2031年にかけて10.1%のCAGRを記録すると予測されています。狭窄拡張、ポリープ切除、異物回収が単一の麻酔ウィンドウで実施可能になったことで、クライアントの受容が高まっています。診断・治療の複合ワークフローにより来院回数が短縮され、多忙なペットオーナーにとって魅力的であり、動物へのストレスも軽減されます。トルクスタブルオーバーチューブとレーザー対応ワーキングチャネルで対応するメーカーが、獣医用内視鏡市場の最も急成長するセグメントを獲得する立場にあります。

適用別:消化器の牙城、整形外科の躍進

消化器適応症は2025年処置件数の56.30%を占め、獣医用内視鏡市場規模内でのセグメントの優位性を確固たるものにしています。慢性嘔吐、体重減少、嚥下障害が食道鏡検査および大腸内視鏡検査への紹介を継続的に促しています。一方、整形外科関節鏡検査は他のどのニッチよりも速く拡大しており、競技犬や競走馬の骨格疾患管理によって牽引されています。2.4mm関節鏡および神経血管構造を保護するポータルアクセスキットの改善を反映した11.6%の予測CAGRが示されています。耳鼻咽喉・呼吸器用途は、馬の反回神経麻痺診断や短頭種犬の慢性鼻炎により相応の件数を維持しています。泌尿生殖器、眼科、神経科のサブスペシャルティは規模が小さいものの、デバイスの小型化が解剖学的障壁を低下させ続けるにつれ着実に増加しています。

動物タイプ別:コンパニオンアニマルの優位性、家畜の追い上げ

コンパニオンアニマルは2025年売上高の68.20%を占め、犬種特有の消化器疾患とスコープナビゲーションを容易にする大きな体格から、犬が単一最大のサブセグメントとなっています。猫の件数は5mmスコープとCO₂送気が気道および腹部の制約を軽減するにつれ安定しています。家畜では、高価値繁殖牛と酪農生産性の最適化を背景に、牛の適用が9.3%のCAGRでトップとなっています。コンパニオンアニマルと生産動物の両方にまたがる馬の処置は、気道内視鏡検査と関節検査においてプレミアムな処置価格を誇っています。家禽および小型反芻動物の処置はニッチにとどまっていますが、研究上の注目を集めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院のリーダーシップ、外来の急増

病院および紹介センターは2025年売上高の60.40%を占め、集中した症例数を活用してマルチタワー内視鏡スイートへの資金を確保しています。統合業者は主力ハブを整備し、サテライトクリニックからの紹介を集約して稼働率を確保しています。しかし、外来・専門センターは急速に増加しており、9.8%のCAGRで病院の成長率を上回ると予測されています。集中した処置能力と低い間接費が競争力のある価格設定を支え、選択的関節鏡検査やカプセル検査を総合病院から引き付けています。学術機関は技術のインキュベーターとして相当のシェアを保持しており、業界からの寄付や新規デバイス検証のための助成金によって支援されています。

地域分析

北米は2025年の世界売上高の37.60%を占め、獣医用内視鏡市場における地域的優位性を確固たるものにしています。高いペット保険普及率と世界最高密度の外交官レベルの専門医集団が、プレミアムな処置需要を支えています。米国の紹介病院がカプセルおよび4K画像の採用を先導し、カナダのクリニックは複雑な症例のオーバーフローに大学との提携を活用しています。メキシコの都市部回廊では、中間所得層の世帯が欧米のペットケア規範に移行するにつれ、二桁成長を示しています。

欧州は厳格な動物福祉規制と長年確立された紹介ネットワークに支えられ、金額ベースで第2位にランクされています。ドイツのエンジニアリングの伝統が地元OEM生産を支援し、ロボット関節式スコープの早期採用を促進しています。英国は強いペット飼育文化と充実した専門資格制度を組み合わせ、高い一人当たり処置件数を育んでいます。地中海諸国は北部の同業者に遅れをとっていますが、専門病院の増加に伴い急速にギャップを縮めています。

アジア太平洋地域は世界成長の機関車であり、2031年にかけて9.1%のCAGRが見込まれています。中国の拡大する中間層がペット医療費を引き上げ、内視鏡投資を償却できる多拠点病院チェーンを刺激しています。日本は高度な技術成熟度を示し、インドの成長は低い基盤から始まるものの、都市部のペット人口の増加と欧米との教育連携の恩恵を受けています。オーストラリアと韓国は高品質な基準を維持していますが、農村部が依然として十分なサービスを受けていないため、地域内格差が続いています。

南米および中東・アフリカは小さなシェアを占めるものの、獣医大学がカリキュラムを刷新し、企業が大都市市場に参入するにつれ健全な成長を記録しています。機器寄付プログラムと遠隔内視鏡検査パートナーシップが専門医不足を緩和し、潜在需要をさらに解放しています。

競争環境

獣医用内視鏡市場は中程度の断片化を特徴とし、上位サプライヤーが世界売上高の相当部分を支配しており、ニッチイノベーターには十分な余地が残されています。Karl Storzは深い光学技術の遺産と幅広い獣医カタログを活用してリードシェアを維持しています。Olympusはヒト臨床用190シリーズ技術を動物専用バンドルに転用し、画質と防水耐久性を強調しています。Medtronicは止血アクセサリーを組み込んだスリムライン大腸内視鏡で高度医療センターをターゲットにしています。BiovisionとDr. Fritzは獣医専用設計、軽量ハンドピース、エキゾチック動物種アダプターで差別化を図っています。

戦略的優先事項は、コンソール、スコープ、消耗品、トレーニング、サービス契約を網羅するターンキーソリューション販売に傾いています。OEMは教育病院と提携してAI診断モジュールとカプセル推進システムのベータテストを実施しています。現在最大の購買者である企業系統合業者は、ベンダーに対してボリューム価格での複数年フリート契約を求めています。ホワイトスペース参入者は野生動物や動物園のユースケース向けポケットスコープキット、および遠隔プロクタリングを可能にするクラウドプラットフォームに注力しています。全体として、競争は純粋なハードウェアの差別化よりも、画像の鮮明さ、チャネル径、所有コストの経済性において激化しています。

獣医用内視鏡産業のリーダー

Eickemeyer Veterinary Equipment

Olympus Corporation

Steris PLC

Dr. Fritz Endoscopy GmbH

Biovision Veterinary Endoscopy LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AnX RoboticaがNaviCam XS、NaviCam XST、およびESView 3.0をリリースし、獣医用消化管通過をよりスムーズにするために既存モデルより44%小型のカプセルを導入しました。

- 2024年10月:VetORSolutionsがHD内視鏡検査を外科的進歩のトップに挙げ、回復時間の短縮と可視化の向上を指摘しました。

世界の獣医用内視鏡市場レポートの範囲

本レポートの範囲として、内視鏡とは、口または結腸を通じて胃またはその他の体の部位に挿入されるビデオカメラが取り付けられたフレキシブルチューブからなるデバイスです。ほとんどの場合、内視鏡検査は異常の可視化とサンプリングなどの診断目的で実施されます。ただし、このデバイスは治療目的にも使用でき、インターベンショナル内視鏡検査と呼ばれます。獣医用内視鏡市場は、製品タイプ(カプセル内視鏡、フレキシブル内視鏡、硬性内視鏡、ロボット支援内視鏡)、動物タイプ(コンパニオンアニマルおよび家畜)、エンドユーザー(獣医病院、学術機関、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 内視鏡 | カプセル |

| フレキシブルビデオ | |

| 硬性 | |

| ロボット支援 | |

| 可視化・画像システム | |

| アクセサリーおよび消耗品 |

| 診断 |

| 治療・インターベンショナル |

| 消化器 |

| 呼吸器・耳鼻咽喉 |

| 泌尿生殖器 |

| 整形外科・関節鏡検査 |

| その他 |

| コンパニオンアニマル | 犬 |

| 猫 | |

| 馬 | |

| 家畜 | 牛 |

| 豚 | |

| 家禽 | |

| 羊・山羊 |

| 獣医病院・紹介クリニック |

| 外来・専門センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 内視鏡 | カプセル |

| フレキシブルビデオ | ||

| 硬性 | ||

| ロボット支援 | ||

| 可視化・画像システム | ||

| アクセサリーおよび消耗品 | ||

| 処置別 | 診断 | |

| 治療・インターベンショナル | ||

| 適用別 | 消化器 | |

| 呼吸器・耳鼻咽喉 | ||

| 泌尿生殖器 | ||

| 整形外科・関節鏡検査 | ||

| その他 | ||

| 動物タイプ別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| 馬 | ||

| 家畜 | 牛 | |

| 豚 | ||

| 家禽 | ||

| 羊・山羊 | ||

| エンドユーザー別 | 獣医病院・紹介クリニック | |

| 外来・専門センター | ||

| 学術・研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の世界の獣医用内視鏡市場の規模はどのくらいですか?

3億3,295万米ドルであり、2031年までに4億7,510万米ドルに達する見込みです。

2031年にかけての獣医用内視鏡のCAGR予測はどのくらいですか?

市場は2026年~2031年にかけて7.35%のCAGRで成長すると予測されています。

現在の売上高でどの製品が主導していますか?

フレキシブルビデオ内視鏡が2025年売上高の45.30%でリードしています。

最も速い成長を示している地域はどこですか?

アジア太平洋地域は2026年~2031年にかけて9.1%のCAGRを記録する見込みです。

治療的内視鏡処置が急速に成長している理由は何ですか?

拡充されたツールキットにより、低侵襲の回収、切除、拡張が可能となり、治療件数が10.1%のCAGRで増加しています。

小規模クリニックが内視鏡検査を採用する上での最大の障壁は何ですか?

高い初期機器コストと継続的なメンテナンス義務が主要な障壁として残っています。

最終更新日: