モバイルアクセサリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

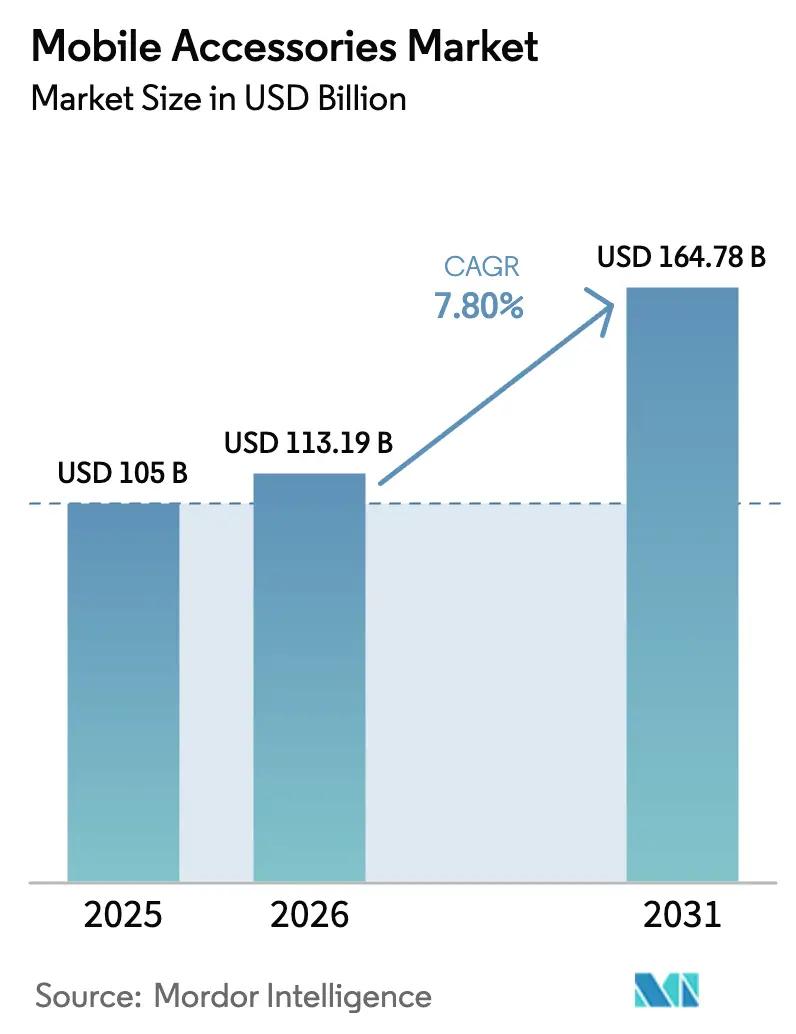

| 市場規模 (2026) | 113.19 十億米ドル |

| 市場規模 (2031) | 164.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルアクセサリー市場分析

モバイルアクセサリー市場規模は2026年に1,131億9,000万米ドルとなり、予測期間中に年平均成長率(CAGR)7.8%で成長し、2031年には1,647億8,000万米ドルに達する見込みです。窒化ガリウム(GaN)充電技術の急速な普及、欧州におけるUSB-Cユニバーサル充電規制、およびQi2磁気ワイヤレス規格の導入により、フォームファクター、コネクター、および位置合わせに関する障壁が低減され、消費者はスマートフォンを買い替えるかどうかにかかわらず高付加価値アクセサリーを購入するよう促されています。オンライン小売は、ダイレクト・トゥ・コンシューマーモデルが実店舗チャネルの35〜45%のマージン負担を回避することで、シェアを拡大しています。一方、プレミアムブランドはエコシステムのロックインを活用して50米ドル超の価格帯を確保しています。USB-C義務化により独自インターフェースのリスクが排除された結果、ユニバーサル設計品がプラットフォーム専用SKUを上回る販売数を記録しており、アジア太平洋地域は引き続き生産規模の中核を担い、最速の成長を実現しています。中東ではスマートフォン普及率がほぼ100%に達する強みを背景に急速な販売量拡大が続いています。一方、模倣品の出品が価格上限を侵食することで競争圧力が高まり、リバースロジスティクス能力を持たないブランドにとっては拡大生産者責任(EPR)費用がコンプライアンスコストを押し上げています。

レポートの主要ポイント

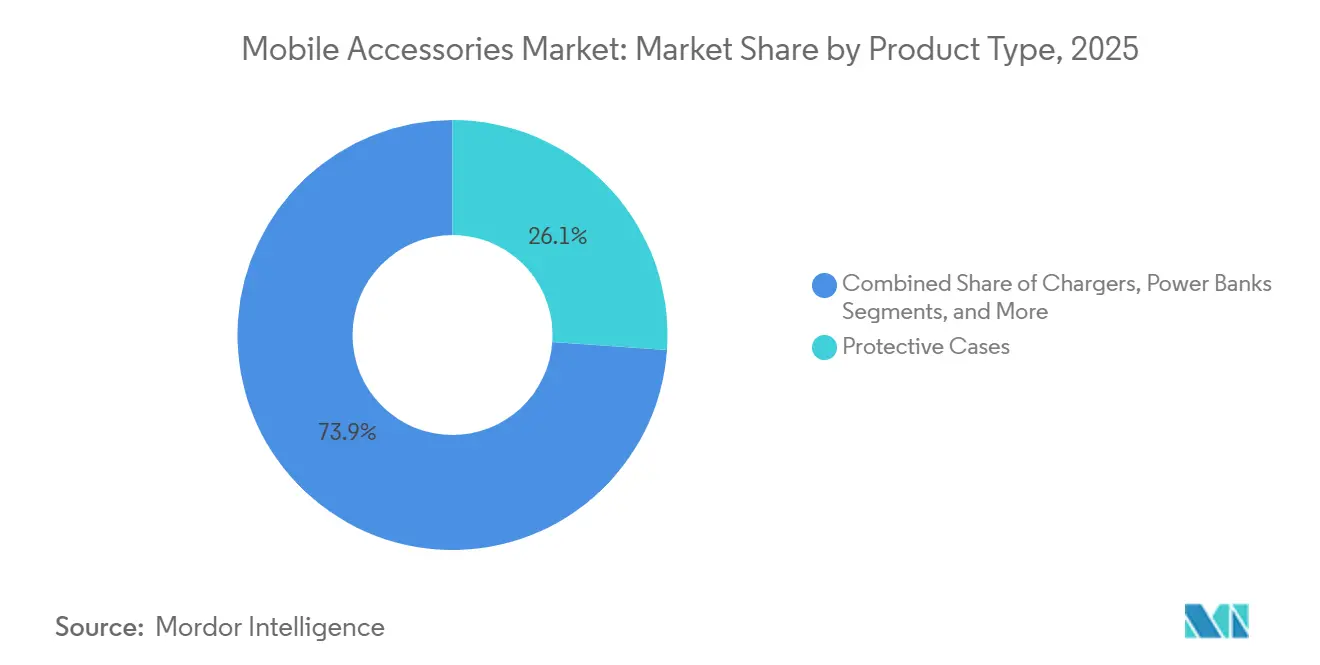

- 製品タイプ別では、保護ケースが2025年に26.11%の収益シェアを占め、ワイヤレス充電器は2031年にかけて年平均成長率(CAGR)6.96%を記録する見込みです。

- 流通チャネル別では、オンライン小売が2025年に54.22%のシェアを占め、2026〜2031年にかけてCAGR 7.67%で拡大する見通しです。

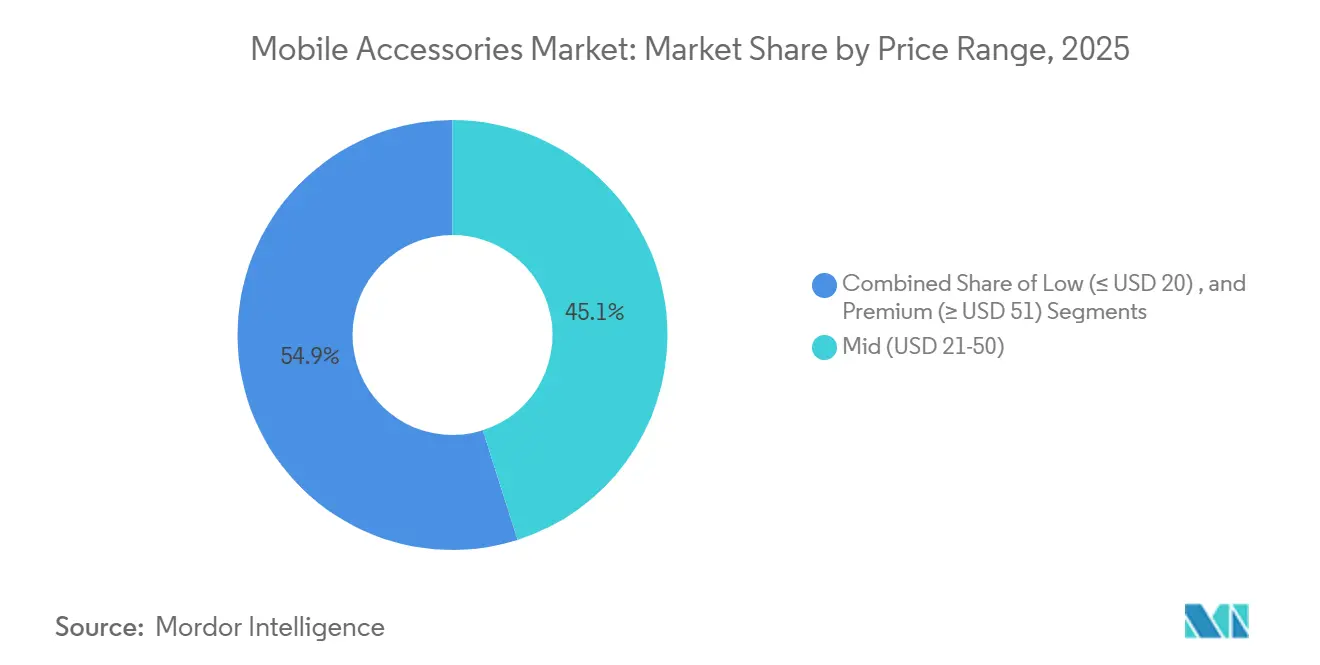

- 価格帯別では、51米ドル超のプレミアム層が2031年にかけてCAGR 6.87%を達成する見込みであり、21〜50米ドルの中価格帯は2025年に45.10%のシェアを保持しました。

- 互換性別では、ユニバーサルアクセサリーが2025年に60.12%のシェアを獲得し、2031年にかけてCAGR 7.45%で成長する見込みです。

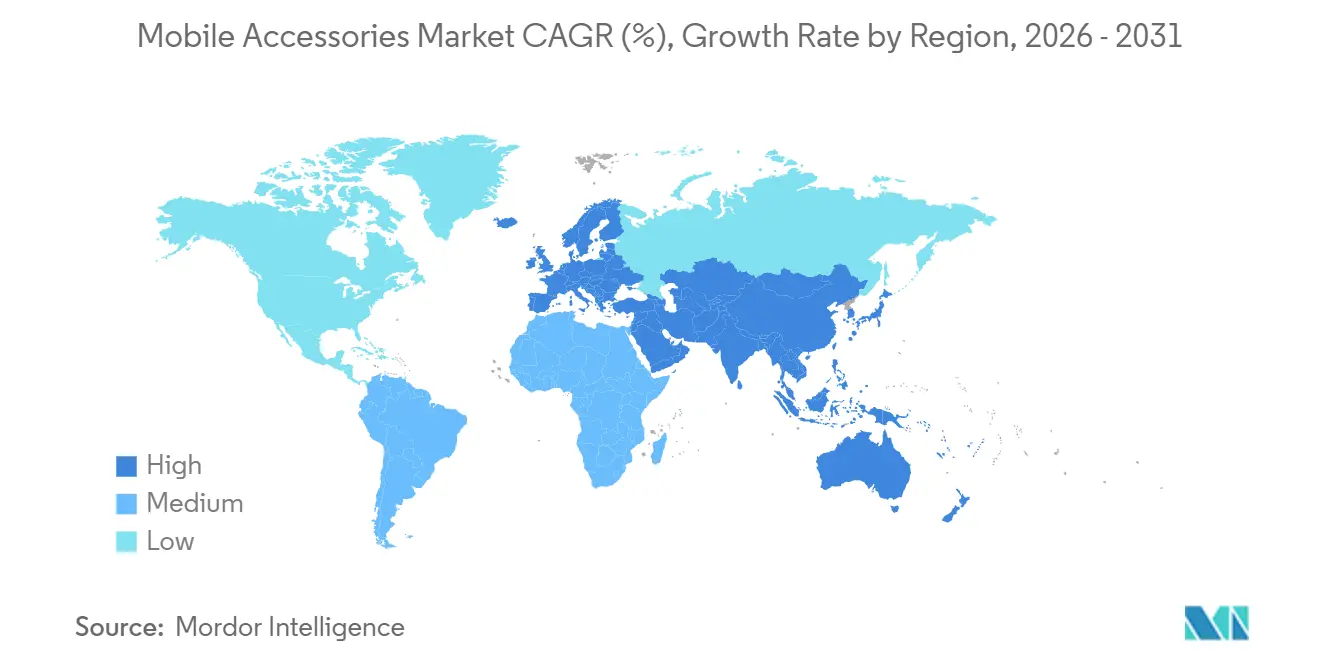

- 地域別では、アジア太平洋地域が2025年に39.75%の貢献度でトップとなり、中東は2031年にかけてCAGR 7.77%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルアクセサリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超小型高速充電器を可能にするGaN技術の採用 | +2.4% | グローバル(北米およびアジア太平洋地域への早期集中) | 中期(2〜4年) |

| アクセサリー製造における持続可能素材の統合 | +1.8% | 欧州および北米(アジア太平洋地域へ拡大中) | 長期(4年以上) |

| ワイヤレスオーディオの採用拡大 | +2.1% | グローバル(北米および欧州が主導) | 短期(2年以内) |

| スマートフォン普及率の向上 | +1.6% | 中東、アフリカ、東南アジア | 中期(2〜4年) |

| 電子商取引チャネルの拡大 | +1.9% | グローバル(アジア太平洋地域および中東で最も強い) | 短期(2年以内) |

| モバイルゲームアクセサリーへの消費者支出の増加 | +1.2% | 北米、欧州、中国、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超小型高速充電器を可能にするGaN技術の採用

窒化ガリウム(GaN)デバイスはシリコンの10倍の周波数でスイッチングするため、設計者は磁気部品を40%小型化しながら、最大240WのUSBパワーデリバリー3.1拡張電力範囲(EPR)に対応することが可能です。2024年に発売されたAnkerのGaNPrimeは、従来のシリコン製品より30%小さい筐体で150Wを供給し、同梱充電器からプレミアムシェアを獲得しました。2024年に批准されたITUのL.1004相互運用性規格により認証コストが20%削減され、メーカーが複数デバイスを持つ家庭へのアプローチを容易にしました。[1]ITU.「ユニバーサル充電器相互運用性のためのL.1004規格」2024年。 旅行者や航空会社は、ノートパソコン、タブレット、スマートフォンを1つのコンセントから充電できる軽量アダプターを高く評価しており、GaNの部品表(BOM)コストは年間15〜18%削減されており、平均販売価格が軟化しても利益率を維持しています。

アクセサリー製造における持続可能素材の統合

欧州連合の持続可能製品のためのエコデザイン規則(ESPR)は、2027年までにアクセサリーへの再生プラスチック25%使用を段階的に義務付けており、消費者使用後樹脂を中心としたサプライチェーンの再設計を強いています。AppleのFineWoven MagSafeケースは68%のリサイクル素材を含み、カーボンフットプリントを45%削減していますが、初期の耐久性に課題があるとのフィードバックも寄せられています。Peak Designは2024年にフェアトレードUSAの労働認証を追加し、価格競争の激しいカテゴリーにおける社会的コンプライアンスを重視する姿勢を示しました。売上高5,000万米ドル未満のブランドは、大企業の3倍の単位当たり試験コストに直面しており、大規模プレーヤーに構造的優位性をもたらし、素材組成が有害物質使用制限(RoHS)コンプライアンスを左右するケースやケーブル分野での業界再編を加速させています。

ワイヤレスオーディオの採用拡大

完全ワイヤレスステレオ(TWS)イヤーバッドは2025年第1四半期に7,830万台出荷され、スマートフォン出荷台数が3%減少したにもかかわらず18%増加しました。LE Audioはオーラキャスト(Auracast)ブロードキャストとLC3コーデックを導入し、消費電力を半減させ、会場内オーディオ配信を可能にしました。499米ドルで販売されるBowers & WilkinsのPi8イヤーバッドは、Qualcomm aptXロスレスにより24ビット/96kHzストリーミングを実現し、大衆市場価格の4倍を支払うオーディオファイルを引き付けています。50米ドル未満のモデルがバッテリーとノイズキャンセリング性能の向上を追求する一方、200米ドル超のモデルは空間音響と聴覚健康機能で差別化を図り、スマートフォンメーカーのアタッチ率を低下させ、オーディオ収益を専門メーカーへとシフトさせています。

スマートフォン普及率の向上

スマートフォンの普及率は2025年までにアラブ首長国連邦で95%、サウジアラビアで87%に達しましたが、アクセサリーのアタッチ率は北米より40%低く、電子商取引の物流が主要都市を超えて拡大するにつれて潜在需要が顕在化しています。インドは7億5,000万台のデバイスを保有していますが、スマートフォン1台当たりのアクセサリー支出はわずか12米ドルにとどまり、価格感度の高さと非公式小売の優位性を反映しています。サブサハラアフリカの購買者は電力網の不安定さを補うためにモバイルバッテリーやソーラー充電器を重視し、ブランドよりも容量を優先しています。200〜400米ドルの中価格帯スマートフォンが新興市場を席巻しており、転売価値を維持するための保護が必要なため、複数のオーナーにわたってアクセサリー収益の裾野が広がっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルアクセサリーの模倣品の蔓延 | -1.7% | グローバル(アジア太平洋地域およびオンラインマーケットプレイスで深刻) | 短期(2年以内) |

| 電子廃棄物規制の強化によるコンプライアンスコストの上昇 | -1.3% | 欧州(北米および一部のアジア太平洋市場へ拡大中) | 長期(4年以上) |

| 交換用アクセサリーサイクルの飽和 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| 大容量モバイルバッテリー向け高度電池セルの供給制約 | -0.8% | グローバル(中国および韓国でボトルネック) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モバイルアクセサリーの模倣品の蔓延

米国税関・国境警備局(CBP)は2025年第1四半期に2,070万米ドル相当の偽造アクセサリーを押収し、そのうち62%がAppleのケーブルおよびイヤーバッドの模倣品でした。欧州連合知的財産庁(EUIPO)は2024年に加盟国全体で13億ユーロ(14億7,000万米ドル)の売上損失を推計しています。AmazonのブランドレジストリはクレームRate(苦情率)を25%削減しましたが、年間5万〜20万米ドルの取り締まりコストをブランド側に転嫁しました。模倣品は消費者の価格期待を正規品より60〜70%低く固定する一方、正規企業は収益の8〜12%を認証ツールに充当しており、自社ウェブチャネルへの移行を促し、現在では売上の35〜40%を自社サイトで獲得しています。

電子廃棄物規制の強化によるコンプライアンスコストの上昇

欧州連合の拡大生産者責任(EPR)費用は1単位当たり0.10〜0.50ユーロ(0.11〜0.57米ドル)に加え、回収費用として0.08〜0.15ユーロが課され、中小事業者のコンプライアンスコストが急増しました。2025年1月に施行されたフランスの修理可能性指数は、明確な分解データを欠くアクセサリーに最大1万5,000ユーロの罰金を科します。国際固形廃棄物協会(ISWA)は、追跡・回収システムの初期投資として50万〜200万米ドルが必要と試算しており、垂直統合型ブランドに有利な参入障壁を形成しています。リサイクル性を考慮した設計の標準化が進むにつれ、外観上の差別化が失われ、コモディティ化圧力が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 - ワイヤレス充電器が勢いを増す

保護ケースは2025年のモバイルアクセサリー市場シェアの26.11%を占め、スマートフォン購入後の最初の追加品としての地位を確固たるものにしています。一方、ワイヤレス充電器はQi2の磁気電力プロファイル(Magnetic Power Profile)が電力を15Wから25Wに引き上げ、コイルの位置合わせを保証することでエネルギーロスを30%削減し、モバイルアクセサリー市場規模のベースラインをわずかに下回るCAGR 6.96%を記録する見込みです。ヘッドフォンおよびイヤーバッドは次に大きなセグメントを形成しており、かつてはプレミアムモデルにのみ搭載されていたTWS機能が普及したことで成長が加速しています。

モバイルバッテリーは電池メーカーが電気自動車を優先するため電池セルの供給不足に悩まされており、大容量製品のイノベーションが抑制されています。一方、スクリーンプロテクターやカーマウントは低成長域で横ばいとなっています。スマートウォッチバンドはウェアラブルがスマートフォンよりも頻繁に更新されるため新たな価値源泉として台頭しており、ブランドは40〜60%の粗利益率を確保できます。カテゴリーのダイナミクスは、規模が勝敗を決するコモディティ化した保護・充電製品と、技術的な差異が限られているにもかかわらずプレミアム価格を維持するMagSafe充電器のようなエコシステム連動型SKUとに二極化しています。

流通チャネル別 - オンライン小売がリードを拡大

オンラインストアは2025年の収益の54.22%を獲得し、ブランドが店舗賃料や人件費を回避してデータと利益率を追求するため、CAGR 7.67%での成長が見込まれています。Amazonは最終購入が他の場所で行われる場合でも主要な商品発見の場であり続け、販売者に15〜20%の手数料を受け入れるよう圧力をかけています。45.78%のシェアを保持する実店舗は、来客数の減少と賃料上昇により生産性が1平方フィート当たり400米ドルを下回る水準に落ち込んでいます。

端末補助金が廃止され、消費者がアクセサリー購入をデバイス購入から切り離すようになったため、キャリアショップの存在感は低下しています。ブランド直営店はショールームの魅力とプレミアムなアタッチメントを組み合わせ、売上の5分の1しか供給しないにもかかわらずアクセサリーから粗利益の35〜40%を生み出しています。新興市場では卸売チャネルが依然として重要ですが、ブランドがFlipkartやNoonなどのプラットフォームと直接提携するにつれてマージンが圧迫されています。EU電子サービス法(DSA)によりプラットフォームの責任コストが12〜15%上昇しましたが、オンラインでの購買者の信頼が高まり、プレミアム自社ウェブ販売とバリュー重視のマーケットプレイスとの間でチャネルの二極化が加速しています。

価格帯別 - プレミアム層がコモディティ化に抗う

21〜50米ドルの中価格帯は2025年に45.10%のシェアを占めましたが、51米ドル超のプレミアム層はモバイルアクセサリー市場ベースラインの7.8%をわずかに下回るCAGR 6.87%を記録する見込みです。329米ドルのLeica LUXグリップと290〜350ユーロ(328〜396米ドル)のGucciオフィディアケースは、ラグジュアリーコブランディングが富裕層ユーザーのデバイスエコシステムを収益化する方法を示しています。低価格帯(20米ドル以下)とプレミアム(51米ドル以上)の合算シェアは54.90%であり、20米ドル未満のセグメントは模倣品が価格上限を抑制しイノベーションを圧迫するため、成長率はわずか8.90%にとどまっています。

499米ドルのBowers & Wilkins Pi8イヤーバッドは、ロスレスコーデックと空間音響アルゴリズムを組み合わせて4倍のプレミアムを正当化するオーディオ分野のプレミアム化を体現しています。[2]Bowers & Wilkins.「Pi8完全ワイヤレスイヤーバッド製品仕様」2025年。 充電速度、コーデックのビットレート、リサイクル素材含有率に関する技術的な明確さが高価格を支える一方、保護ケースはブランドの威信への依存度が高くなっています。アクセサリーメーカーは、20米ドル未満で数量効率を競うか、プレミアム価格を維持するエコシステム機能に投資するかという戦略的な岐路に立たされています。

互換性別 - ユニバーサル設計が普及を拡大

ユニバーサルアクセサリーは2025年に60.12%のシェアを占め、USB-C規制によって欧州でLightning独占が解消された後、2031年にかけてCAGR 7.45%で成長する見込みです。Android専用製品はスマートフォンユーザーの72%にサービスを提供していますが、1,200機種以上のスマートフォンモデルにわたる断片化により規模の経済が制限され、市場価値のわずか18%しか獲得できていません。

iOS専用アクセサリーは、MagSafeの3億4,000万台のインストールベースが充電、マウント、ウォレットSKUを支えているため21.88%のシェアを維持していますが、Qi2の磁気アップグレードによりAndroidメーカーはロイヤリティフリーで同等機能を実現できるようになっています。予測期間中、ユニバーサル設計はケーブルなどのコモディティ化した製品ラインで主流となりますが、独自の高速充電器やスマートウォッチバンドは引き続きプラットフォーム管理によるプレミアム価格を維持するでしょう。

地域分析

アジア太平洋地域は2025年の市場価値の39.75%を占め、深圳の工場ネットワークとインドの1兆7,000億ルピー(20億4,000万米ドル)の生産連動型インセンティブ(PLI)による部品生産の現地化が支えています。北米の28%のシェアはスマートフォンの買い替えサイクルの長期化とカテゴリーの飽和に直面していますが、大手ブランドは中小競合他社が対応できない規制要件から恩恵を受けています。欧州の約22%のシェアは、USB-Cおよび電子廃棄物規制により1単位当たり0.11〜0.57米ドルの費用が加算されることで再編が進んでおり、自社リサイクル設備を持つ企業が有利な立場にあります。

中東は一桁台のシェアにとどまっていますが、スマートフォン普及率95%とサウジビジョン2030の下での5,000億米ドルのデジタルインフラ投資が重なり、CAGR 7.77%を達成する軌道にあります。[3]サウジビジョン2030.「デジタルインフラ投資プログラム」2025年。 南米は最大60%の輸入関税に阻まれながらも中一桁台の成長を続けており、メルコスール関税優遇を活用するための現地組立が進んでいます。アフリカは電力網の信頼性がブランドよりも優先されるため、ソーラーバンクなどの電力継続性製品に注力しています。

地域全体では、成熟市場がプレミアムエコシステム製品で収益を上げる一方、新興経済圏は20米ドル未満の基本製品を好む傾向があり、二極化した成長見通しが形成されています。アジア太平洋地域は引き続き数量の中核を担い、中東と東南アジアは電子商取引の物流が地方都市に浸透するにつれて突出した成長を遂げるでしょう。

競合ランドスケープ

2025年の世界市場価値の約42%を上位10社が占めました。Apple、Samsung、Xiaomiは、MagSafeやHyperChargeなどの独自規格を組み込むことでエコシステムのマージンを守っています。Appleだけで年間約48億米ドルのMagSafeアクセサリー収益を計上しており、ユニバーサル代替品に対して40〜60%のプレミアムを維持しています。AppleのMagSafe磁気設計をQi2に組み込むことで、Androidブランドはロイヤリティフリーで同等機能を実現できるようになり、時間の経過とともにその優位性は侵食されていくでしょう。

AnkerやBelkinなどの専門メーカーはGaNを活用して、スマートフォンメーカーの同梱品より30%小さい240W USB-C充電器を提供し、ロックインではなく速度と携帯性でプレミアム購買者を獲得しています。UgreenやBaseusなどのマーケットプレイス新興企業はAmazonでのアルゴリズム上の可視性と迅速なレビュー獲得を活用して年間25〜30%成長しており、差別化されていないSKUでは実績よりも業務効率が優位に立てることを示しています。

聴覚健康機能付きイヤーバッド、高リサイクル素材含有ケース、スマートフォンのサイクルを超えて使用できるモジュラーシステムにホワイトスペースの機会があります。電子廃棄物法と模倣品取り締まりによるコンプライアンス負担は、深い物流基盤を持つ垂直統合型企業に優位性をもたらし、中小競合他社を買収またはニッチ特化へと向かわせています。

モバイルアクセサリー業界リーダー

Apple Inc.

Samsung Electronics Co., Ltd.

Sony Corporation

Belkin International, Inc.

Anker Innovations Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ワイヤレスパワーコンソーシアム(WPC)がQi2 v2.2.1を発行し、磁気ワイヤレス充電を15Wから25Wに引き上げ、移動コイルアプリケーション向けのアクティブアライメントを初めて導入しました。

- 2025年6月:Ankerはベトナムにおけるガリウムナイトライド(GaN)充電器工場に1億2,000万米ドルを投資することを表明し、2026年第2四半期までに年間1,500万台の生産能力を目指し、中国比で物流コストを18%削減する計画です。

- 2025年3月:SamsungはBluetooth 5.4 LE Audioと35dBのアダプティブノイズキャンセリングを搭載したGalaxy Buds3 Proを249米ドルで発表し、AirPods Proへの対抗を図りました。

- 2024年12月:欧州連合がUSB-Cユニバーサル充電指令を施行し、2030年までに年間1万1,000メートルトンの電子廃棄物削減が見込まれています。

グローバルモバイルアクセサリー市場レポートの調査範囲

モバイルアクセサリーとは、メーカーが設計したモバイルスマートフォンの動作に不可欠ではなく、携帯電話に付加価値をもたらすハードウェアを指します。

モバイルアクセサリー市場レポートは、製品タイプ(ヘッドフォン/イヤーバッド、充電器、モバイルバッテリー、ケース、スクリーンプロテクター、その他)、流通チャネル(オンライン、オフライン、キャリア、ブランド直営店、卸売)、価格帯(低価格帯、中価格帯、プレミアム)、互換性(Android、iOS、ユニバーサル)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ヘッドフォン/イヤーバッド |

| 充電器 |

| モバイルバッテリー |

| 保護ケース |

| スクリーンプロテクター |

| カーマウント |

| 自撮り棒およびジンバル |

| スマートウォッチバンドおよびストラップ |

| その他の製品タイプ |

| オンライン小売 |

| オフライン小売 |

| キャリアストア |

| ブランド直営店 |

| 卸売および販売代理店 |

| 低価格帯(20米ドル以下) |

| 中価格帯(21〜50米ドル) |

| プレミアム(51米ドル以上) |

| Android専用アクセサリー |

| iOS専用アクセサリー |

| ユニバーサル/マルチプラットフォームアクセサリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 製品タイプ別 | ヘッドフォン/イヤーバッド | |

| 充電器 | ||

| モバイルバッテリー | ||

| 保護ケース | ||

| スクリーンプロテクター | ||

| カーマウント | ||

| 自撮り棒およびジンバル | ||

| スマートウォッチバンドおよびストラップ | ||

| その他の製品タイプ | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| キャリアストア | ||

| ブランド直営店 | ||

| 卸売および販売代理店 | ||

| 価格帯別 | 低価格帯(20米ドル以下) | |

| 中価格帯(21〜50米ドル) | ||

| プレミアム(51米ドル以上) | ||

| 互換性別 | Android専用アクセサリー | |

| iOS専用アクセサリー | ||

| ユニバーサル/マルチプラットフォームアクセサリー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のモバイルアクセサリー市場の予測収益はいくらですか?

モバイルアクセサリー市場規模は2031年までに1,647億8,000万米ドルに達する見込みです。

2031年にかけて最も速い成長を記録する製品タイプはどれですか?

ワイヤレス充電器は主要カテゴリーの中で最速となるCAGR 6.96%での拡大が見込まれています。

プラットフォームエコシステムが存在するにもかかわらず、ユニバーサルアクセサリーが普及している理由は何ですか?

欧州のUSB-C義務化とQi2磁気規格により独自コネクターが排除され、ブランドはiOSとAndroidの両スマートフォン向けに1つのSKUを設計できるようになりました。

電子廃棄物規制は競合ダイナミクスにどのような影響を与えていますか?

拡大生産者責任(EPR)費用と修理可能性規則により単位当たりコストが上昇し、自社リサイクル設備を持つ大手企業が有利となり、中小ブランドが圧迫されています。

2026〜2031年にかけて最も高いCAGRを達成する地域はどこですか?

アジア太平洋地域は、製造規模、急速な電子商取引の普及、および大規模なスマートフォンインストールベースに支えられ、2026〜2031年にかけて最も高いCAGRを達成する見込みです。

業界リーダーは模倣品に対してマージンを守るためにどのような戦略的動向を取っていますか?

ブランドはオンライン販売の35〜40%を自社ウェブサイトに移行し、認証チップを組み込み、模倣品が複製困難なGaNおよびMagSafe対応イノベーションに投資しています。

最終更新日: