臨床データ分析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

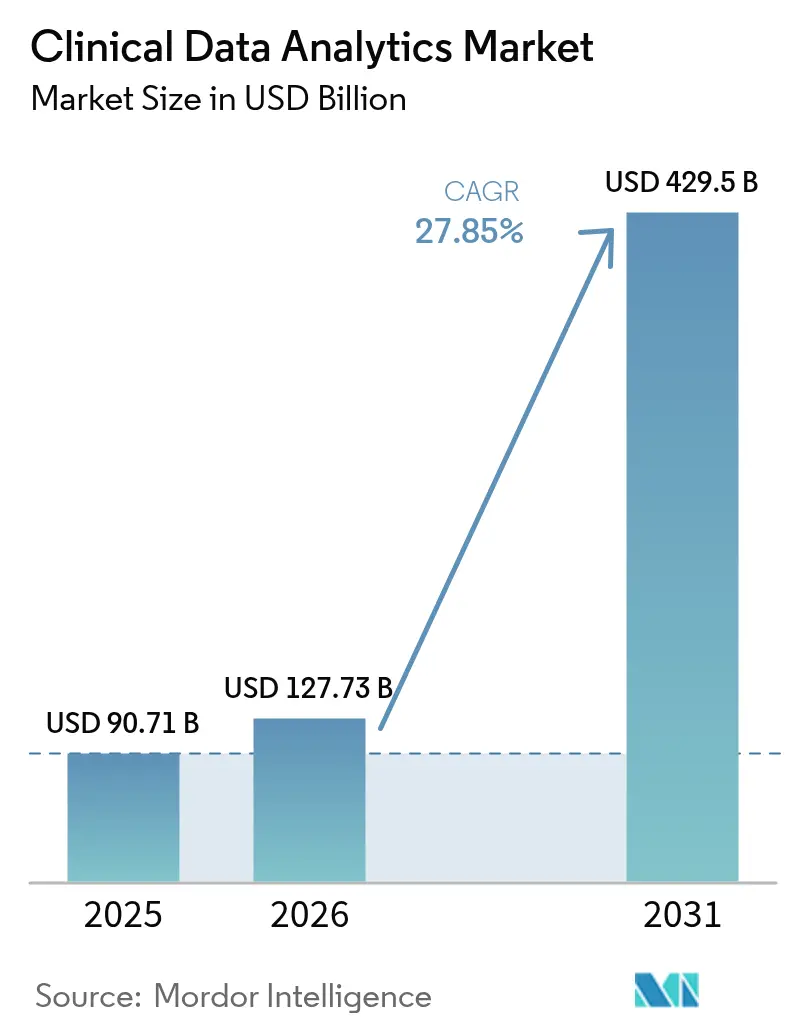

| 市場規模 (2026) | 127.73 十億米ドル |

| 市場規模 (2031) | 429.5 十億米ドル |

| 成長率 (2026 - 2031) | 27.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床データ分析市場分析

臨床データ分析市場規模は、2025年に907億1,000万米ドル、2026年に1,257億3,000万米ドルと予測され、年平均成長率(CAGR)27.85%で成長し、2031年までに4,295億米ドルに達する見込みである。償還を質的アウトカムと連動させる圧力の高まりにより、病院および保険会社は事後的な報告から予測的・処方的インテリジェンスへの転換を迫られている。規制当局はAI対応デバイスを数百件承認しており、成果連動型報酬契約では従来のメディケア支払いの30%がリスクにさらされており、リアルタイム分析の採用が加速している。クラウドベースの展開の優位性は早期の成功を示しているが、医療システムがモデルトレーニングのための弾力的なコンピューティングを維持しながら識別子のローカル管理を必要とするため、ハイブリッドモデルも急速に拡大している。プロバイダーは依然として最大の購買者であるが、ペイヤーは請求、臨床、社会的決定要因のデータが収束してケアの総コスト管理に活用されるにつれ、最も急成長している顧客となっている。

主要レポートの要点

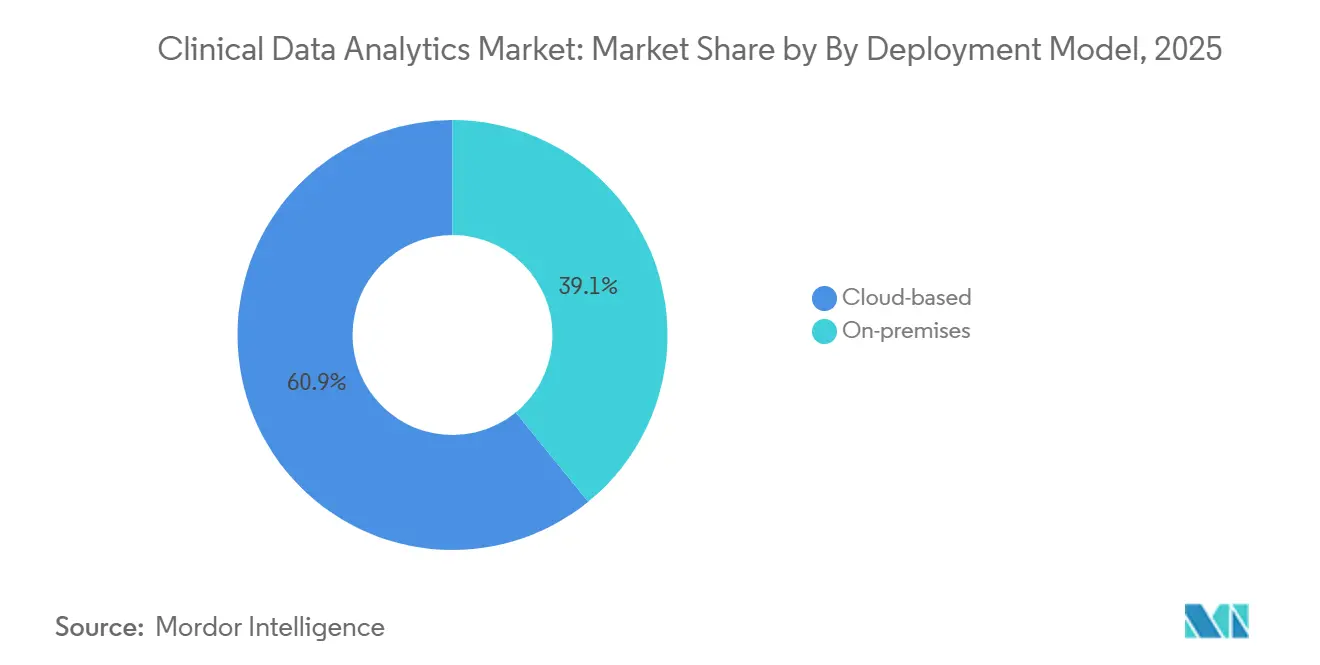

- 展開モデル別では、クラウドベースソリューションが2025年に61.29%の収益シェアをリードし、ハイブリッドアーキテクチャは2031年までに27.52%のCAGRで拡大すると予測されている。

- コンポーネント別では、ソフトウェアが2025年に臨床データ分析市場シェアの67.91%を占め、サービスは2026年から2031年にかけて27.11%のCAGRで成長すると予測されている。

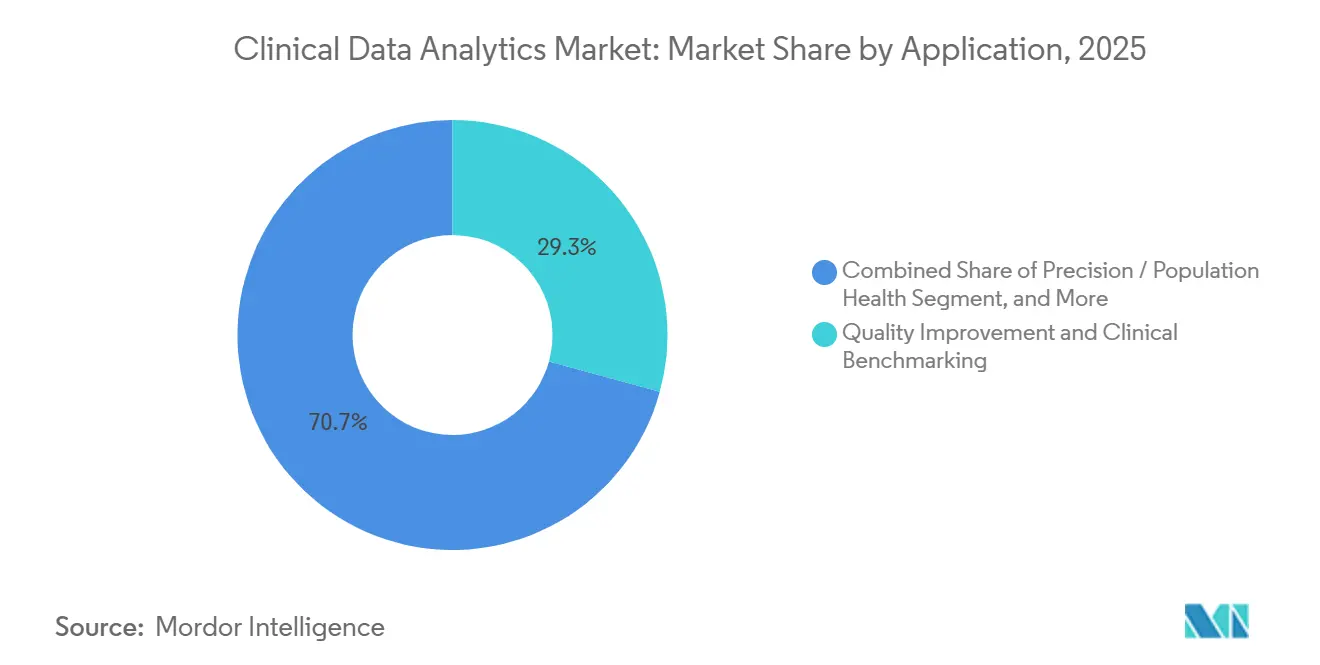

- アプリケーション別では、品質改善および臨床ベンチマーキングが2025年の臨床データ分析市場規模の29.26%のシェアを占め、精密医療および集団健康分析は2031年までに27.29%のCAGRで進展している。

- エンドユーザー垂直市場別では、プロバイダーが2025年の支出の54.11%を占めているが、ペイヤーは2031年までに26.95%のCAGRという最高の予測成長率を記録している。

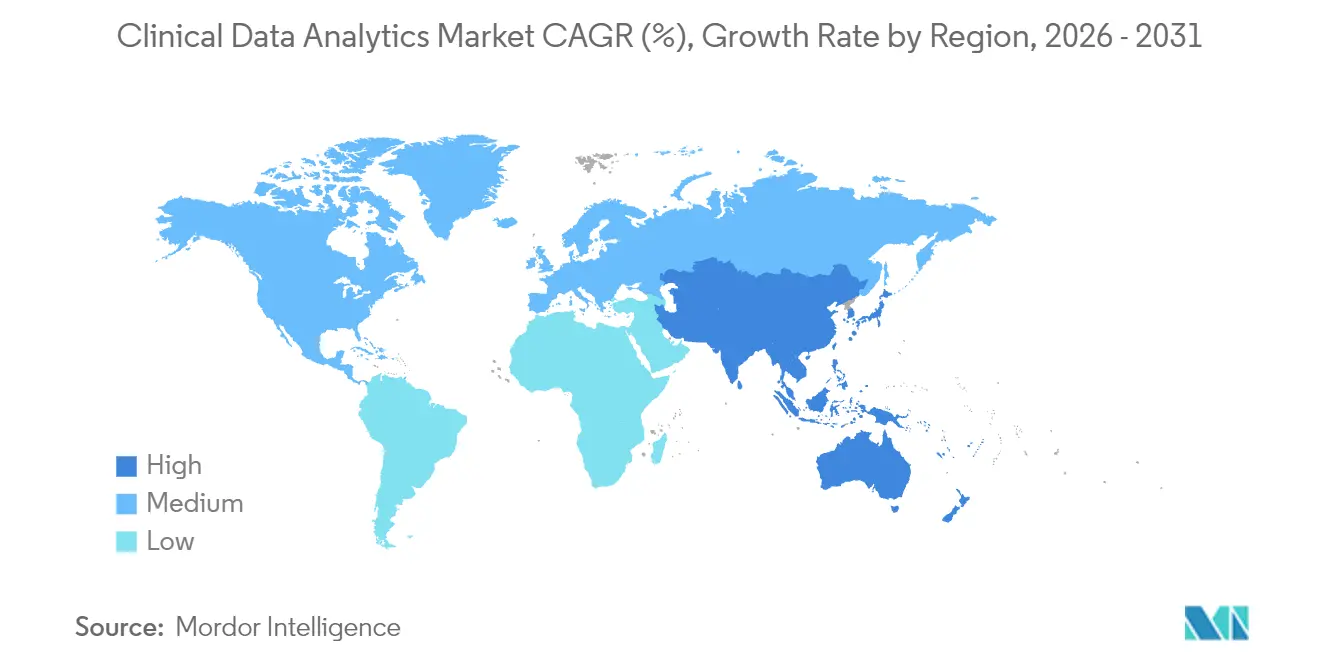

- 地域別では、北米が2025年の世界収益の60.37%を占め、アジア太平洋地域は最も成長が速い地域であり、2026年から2031年にかけて26.71%のCAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の臨床データ分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIを活用した予測モデルの採用拡大 | +6.50% | 北米および西欧に早期集中した世界規模 | 中期(2〜4年) |

| 医薬品承認における実世界エビデンスに対する規制の推進 | +5.20% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 価値に基づくケア償還モデルへの移行 | +4.80% | 北米、欧州およびオーストラリアでのパイロットプログラム | 中期(2〜4年) |

| クラウドネイティブ医療ITインフラの拡大 | +4.30% | 北米、アジア太平洋地域、中東が主導する世界規模 | 短期(2年以内) |

| モデル検証のための合成データアクセラレーターの台頭 | +2.90% | 北米および欧州、一部のアジア太平洋市場での規制承認を伴う | 長期(4年以上) |

| 患者近傍の意思決定支援のためのエッジ分析の採用 | +2.10% | 外来および遠隔ケア環境での早期採用を伴う世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIを活用した予測モデルの採用拡大

機械学習ツールは現在、従来のルールより6時間早く敗血症を特定し、多施設試験において集中治療の死亡率を18%削減している。[1]JAMA Network、「機械学習を用いた敗血症の早期予測」、JAMA Network、jamanetwork.com 米国食品医薬品局の2024年の事前変更管理計画に関するガイダンスにより、ベンダーは再申請なしに承認済みモデルを再トレーニングできるようになり、イテレーションサイクルが短縮された。[2]米国食品医薬品局、「医療機器としてのソフトウェアにおける人工知能と機械学習」、FDA、fda.gov ペイヤーはリスクスコアを事前承認チェックに組み込んでおり、UnitedHealth GroupはAI主導の利用管理を展開した後、不必要な画像診断が12%減少したと報告している。[3]UnitedHealth Group、「2024年次報告書(フォーム10-K)」、UNITEDHEALTH GROUP、unitedhealthgroup.com 病院はこれらのインサイトを、電子医療記録内で次善のアクションを提示する自動ケアプランテンプレートに変換し、分析を受動的なダッシュボードから能動的なワークフローエンジンへと転換している。精度が向上するにつれ、購買者は退院タイミング、ベッド配分、人員配置に直接影響を与える処方的推奨に対してより大きな信頼を置くようになっている。

医薬品承認における実世界エビデンスに対する規制の推進

2024年、米国食品医薬品局は、従来の無作為化試験ではなく主に電子健康記録および請求データに依拠した3件の腫瘍学ラベル拡大を承認した。欧州医薬品庁のデータ分析・実世界調査ネットワークは、加盟国のレジストリ全体に標準化されたクエリを提供し、スポンサーのデータロックまでの時間を大幅に短縮している。[4]欧州医薬品庁、「データ分析・実世界調査ネットワーク」、EMA、ema.europa.eu 日本の医薬品・医療機器総合機構は2024年に実世界エビデンスのロードマップを公表し、国内申請を米国および欧州の要件に整合させた。これらの枠組みは、観察的分析を市販後サーベイランスの役割から医薬品開発の中核要素へと引き上げ、因果推論、傾向スコアマッチング、縦断的リンケージが可能なプラットフォームへの需要を喚起している。規制当局がこれらの設計を検証するにつれ、ライフサイエンス企業は高コストの対照試験からスケーラブルな分析パートナーシップへと予算を再配分している。

価値に基づくケア償還モデルへの移行

メディケアの共有貯蓄プログラムは、2025年に品質とコスト目標を達成した483のアカウンタブルケア組織に21億米ドルのボーナスを支払った。民間ペイヤーもこのトレンドを反映しており、Anthemは2024年の医療費の40%が価値に基づく契約を通じて流れたことを開示した。成功は、有害事象の数日前に高リスク患者にフラグを立て、ケアマネージャーが介入できるようにするアルゴリズムに依存している。タイムリーなインサイトを欠くプロバイダーグループは、支出がベンチマークを超過した場合にダウンサイドペナルティに直面し、分析の調達を緊急の取締役会レベルの優先事項としている。保険会社から臨床医への財務リスクの継続的な移行により、臨床データ分析市場はIT費用ではなく戦略的投資として位置づけられている。

クラウドネイティブ医療ITインフラの拡大

Amazon Web Servicesは、画像診断、ゲノミクス、電子健康記録フィードを融合するデータレイクの展開に牽引され、2024年の医療収益が35%成長したと報告した。Google CloudのHealthcare Data EngineはGemini搭載の検索機能を追加し、臨床医が自然言語で非構造化ノートを照会できるようにした。Microsoft Azureは2024年に10億件以上のFast Healthcare Interoperability Resourcesトランザクションを処理し、管理されたインターオペラビリティへの需要を裏付けた。純粋なパブリッククラウドの採用は依然として堅調であるが、救急部門のレイテンシ要件がオンプレミスに高価値データセットをキャッシュするハイブリッドトポロジーを促進している。その結果生じるアーキテクチャの柔軟性は、概念実証のタイムラインを加速し、臨床データ分析市場における対応可能なユースケースを拡大している。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソースシステム間のデータ品質のばらつき | -3.80% | 複数の電子健康記録ベンダーが存在する断片化した市場で深刻な世界規模 | 短期(2年以内) |

| レガシー電子健康記録の統合の高コスト | -3.20% | 導入基盤が最も古い北米および欧州 | 中期(2〜4年) |

| 二次データ利用に関する倫理的・法的懸念 | -2.40% | GDPRの下での欧州、アジア太平洋地域および北米へ拡大 | 長期(4年以上) |

| 展開を遅らせるアルゴリズムの透明性義務 | -1.90% | 欧州および北米、アジア太平洋地域での新興フレームワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソースシステム間のデータ品質のばらつき

国家医療情報技術調整局の2024年報告書によると、米国の病院の40%が現代のアプリケーションプログラミングインターフェースを欠く2015年以前のシステムを依然として運用している。投薬履歴の欠落と一貫性のない問題リストコーディングにより、モデルがサイト間で移動する際の予測感度が22%低下する。ミドルウェアはHL7 v2メッセージをFHIRリソースに変換できるが、ライセンス、保守、サポート費用が小規模病院の投資対効果を損なっている。その結果、ベンダーは受信フィードのプロファイリング、調和、監視を行うデータガバナンスツールキットで差別化を図っている。ソース標準が成熟するまで、組織は最もクリーンなデータを持つ部門への分析展開を制限し、近期の成長を抑制している。

レガシー電子健康記録の統合の高コスト

電子健康記録の完全な置き換えには5,000万〜2億米ドルのコストがかかり、最大3年間停滞する可能性があり、病院はリアルタイムストリーミングをサポートできない老朽化したスタックに縛られる。プレミアム分析モジュールの個別ライセンス料が、コミュニティ病院のアップグレードをさらに妨げている。Oracleの2024年のCernerユーザーのレビューでは、60%が5年以上前のデータベースバージョンで稼働しており、クラウドデータパイプラインとの互換性が制限されていることが判明した。サードパーティの統合エンジンはサブスクリプションのオーバーヘッドを追加し、ソースシステムが更新されるたびに各インターフェースを再認証する必要がある。これらの累積費用は移行を遅らせ、高度なプラットフォームの購買者の対応可能なプールを縮小させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが主権とスケールを調和させる

ハイブリッド展開は2026年から2031年にかけて27.52%のCAGRで拡大し、クラウドおよびオンプレミスの選択肢を上回ると予測されている。クラウドベースのオファリングは依然として2025年の臨床データ分析市場シェアで61.29%をリードしており、自然言語処理とコホート発見のためのサンドボックスの迅速な立ち上げに牽引されている。ドイツの公的規制当局は、仮名化された患者識別子を国内に留めることを要求しており、多国籍医療システムはアイデンティティレイヤーをローカルに保ちながらトークン化された特徴をクラウドに送信するアーキテクチャへと向かっている。AWS Outposts、Microsoft Azure Stack、Google Distributed Cloudにより、開発者は病院のデータセンターとパブリックゾーンに均一なコードを展開でき、リファクタリングが削減される。フェデレーテッドラーニングも普及しており、アルゴリズムをローカルでトレーニングしてモデルの重みのみを共有することで、GDPRのデータ最小化原則に整合している。

ハイブリッドの成長はベンダーの市場開拓戦略を再形成している。ハイパースケーラーは調達サイクルを短縮するためにハードウェアアプライアンスをバンドルするようになり、インテグレーターは脳卒中トリアージなどの時間的に重要なサービスをホストするエッジノードのサブスクリプションベースの監視を販売している。予算委員会は段階的な採用を好む:バッチ分析が最初に移行し、レイテンシ指標が証明されると高頻度の予測アラートが続く。中東およびアジアで主権クラウドポリシーが普及するにつれ、ハイブリッドの柔軟性はニッチな例外ではなくデフォルトの技術要件となり、臨床データ分析市場をさらに拡大させている。

コンポーネント別:統合の複雑さの増大に伴いサービスが急増

ソフトウェアライセンスは2025年に67.91%の収益を占めたが、購買者がスキルギャップに直面するにつれ、コンサルティング、データエンジニアリング、マネージドサービス契約は2031年まで年間27.11%成長すると予測されている。Accentureは2024年に長期クラウド移行プロジェクトへの人員配置により医療コンサルティングが18%成長したと記録した。Deloitteの2024年最高情報責任者調査では、医療システムの68%が機械学習とインターオペラビリティの専門知識に対する外部支出を増加させていることが示されている。ソフトウェアが永続ライセンスからサブスクリプション価格設定に移行するにつれ、ライセンスの償却は平坦化し、サービスがより多くのプロジェクト収益を担う。ベンダーは現在、敗血症死亡率や再入院率の削減に支払いが依存するアウトカムベースの契約をパッケージ化し、クライアントの目標とインセンティブを再整合させている。

マネージドサービスは、資本予算サイクルを回避する予測可能な運営費モデルを病院に提供する。プロバイダーはパッチ適用、モデルの再トレーニング、監査準備を委託し、臨床スタッフがデータパイプラインのコーディングではなくインサイトの解釈に集中できるようにしている。このシフトはベンダーとクライアント間のタッチポイントを増やし、臨床データ分析市場内でのスティッキネスを高め、総生涯価値を拡大させている。

アプリケーション別:精密医療と集団健康がリスク層別化を再定義する

品質改善とベンチマーキングは2025年の支出の29.26%を維持したが、精密医療と集団健康分析は27.29%のCAGRで最も急速な上昇を示している。米国国立衛生研究所の「All of Us」プログラムは50万人の参加者を擁し、薬理ゲノミクスアルゴリズムに供給する多オミクスデータを提供している。Cignaは遺伝子型に基づくワルファリン投与により出血イベントが14%減少したことを示し、精密医療経路の商業的実行可能性を証明した。集団健康エンジンは請求と検査フィードを集約して糖尿病患者を網膜症スクリーニングリマインダーのためにリスク層別化し、分析が予防ケアと精密ケアを統一された連続体に融合させる方法を示している。

比較有効性モジュールは同じパイプラインを使用して、オーダーセットに自動組み込み可能な治療経路を構築し、インサイトとアクションの間のループを閉じる。保険会社が社会的決定要因に償還トリガーを整合させるにつれ、臨床指標と並んで住居、栄養、交通データセットを取り込むツールへの需要が高まっている。臨床データ分析市場は結果として、事後的なスコアカードから個別化された介入を調整する前向きなオーケストレーションハブへと進化している。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

エンドユーザー垂直市場別:ペイヤーが医療損失比率管理のために分析を加速

プロバイダーは2025年の収益の54.11%を生み出したが、ペイヤーはほぼリアルタイムの臨床データフィードを取り込むにつれ、2031年まで年間26.95%成長する見込みである。Optumは2024年に2,000億件の医療トランザクションを処理し、重複した画像診断オーダーにフラグを立て、メンバーをより低コストのケアサイトに誘導した。Humanaの救急部門リスクモデルは回避可能な受診を9%削減し、医療損失比率の直接的な改善をもたらした。管理費支出を制限するダウンサイドキャップにより、ペイヤーは評判リスクを伴うサービス拒否ではなく利用抑制のレバーとして分析を扱っている。

同時に、プロバイダーは請求フィードを統合してリーケージと紹介パターンを評価し、ネットワークの整合性を強化している。その結果、各当事者の分析アウトプットが相手方のインプットとなる双方向のデータ交換が生まれ、相互依存が深まっている。CVS-AetnaやElevanceのケアデリバリー買収などのペイヤーとプロバイダーの統合が成熟するにつれ、共有プラットフォームが登場し、クロスエンタープライズソリューションの臨床データ分析市場規模が拡大している。

地域分析

北米は2025年の世界収益の60.37%を提供し、米国の年間4兆5,000億米ドルの医療支出と情報ブロッキングにペナルティを課す規制ルールに支えられている。オンタリオ・ヘルスは予測モデルを導入した後、心不全患者の再入院が11%減少したことを記録し、米国外でのスケーラビリティを検証した。メキシコの社会保障機関は7,000万件の記録をクラウドデータウェアハウスに集約し、重複検査を削減してラテンアメリカにおける臨床データ分析市場のフットプリントを拡大した。

アジア太平洋地域は世界最速の26.71%のCAGRで拡大すると予測されている。インドは国家デジタル健康IDレジストリに5億人の市民を登録し、州全体の集団健康分析のための縦断的バックボーンを構築した。中国は2025年までにすべての公立病院にレベル4のインターオペラビリティ標準を義務付け、研究のためのデータ可用性を加速させた。日本は農村部の電子健康記録アップグレードを補助するために500億円(3億4,000万米ドル)を拠出し、都市部と農村部の格差に対処した。韓国は3,800の病院の品質ランキングを公開し、分析を活用して患者の選択を促している。

欧州はイノベーションとプライバシーのバランスを取っている。提案されている欧州健康データスペースは、GDPRの保護を維持しながら二次データ利用の調和を目指している。ドイツの財政的インセンティブは2024年に電子患者記録の採用率が30%に跳ね上がるきっかけとなった。英国は42の統合ケアシステムにまたがる連合データプラットフォームの近代化に4億8,000万ポンド(6億1,000万米ドル)を配分した。中東政府は石油多角化資金を主権クラウドに注ぎ込んでおり、サウジアラビアはOracleと提携して3,000万人の住民にサービスを提供する国家電子健康記録を展開した。ブラジルのRede Nacional de Dados em Saúdeは連邦および州のレジストリを結合してアウトブレイクを追跡し、臨床データ分析市場を公衆衛生サーベイランスへと拡大している。

競合環境

臨床データ分析市場は依然として中程度の集中度を維持している。OracleはCernerのトランザクションエンジンを自律型データベースおよび機械学習ツールと統合し、ミドルウェアコストを削減するエンドツーエンドのスタックを提供している。Epic Systemsは独自の予測モジュールを電子健康記録内に組み込み、競合による置き換えを困難にしている。ハイパースケーラーはFHIRネイティブストレージ、自然言語処理、ターンキー分析アクセラレーターを販売することで対抗し、開発者が既存の電子健康記録ベンダーとの直接交渉を回避できるようにしている。

ホワイトスペースの機会は、入院、外来、在宅モニタリングデータにわたる縦断的リンケージにある。Evidation Healthはコンシューマーウェアラブルシグナルを集約し、製薬コホート発見のための表現型解像度を拡張している。TriNetXは数十カ国の匿名化された記録を接続し、グローバル試験の迅速な実現可能性分析を提供している。Health Catalystはガバナンスワークフローを重視し、品質のばらつきに悩む市場においてデータスチュワードシップを差別化要因として位置づけている。

プライバシー強化型コンピューテーションは新興の競争優位性となっている。準同型暗号化とセキュアマルチパーティ分析の特許出願は2023年以降3倍に増加しており、生データを移動させることなくクロスボーダーコラボレーションへの需要を反映している。HITRUST、ISO 27001、SOC 2 Type II認証を取得したベンダーは、病院のコンプライアンス委員会での調達を加速させている。全体として、レガシー電子健康記録大手、クラウドプラットフォーム、ニッチなデータネットワーク間の相互作用が動的な競争を促進し、臨床データ分析市場の持続的な拡大を支えている。

臨床データ分析業界リーダー

IBM Corporation

Oracle Corporation

Inspirata Inc.

Allscripts Healthcare, LLC

SAS Institute, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:HEALWELL AIがOrion Healthの買収を完了し、FHIRベースのインターオペラビリティソリューションにおけるグローバルリーダーを創出した。

- 2025年4月:TranscarentがAccoladeとの6億2,100万米ドルの合併を完了し、生成AIによるWayFindingをパーソナライズされた医療サービスに統合した。

- 2025年3月:Datavantが試験最適化のための実世界エビデンス生成を効率化するClinical Insights Platformを立ち上げた。

- 2024年12月:eClinical SolutionsがそのプラットフォームをSnowflakeと統合し、製薬試験向けのクラウドベース分析を強化した。

- 2024年11月:Oracleが分析ポートフォリオを強化するために追加の電子医療記録データベンダーを買収する意向を示した。

世界の臨床データ分析市場レポートの範囲

臨床データ分析市場レポートは、展開モデル(クラウドベース、オンプレミス)、コンポーネント(ソフトウェア、サービス)、アプリケーション(品質改善および臨床ベンチマーキング、臨床意思決定支援、規制報告およびコンプライアンス、比較有効性分析、精密医療・集団健康)、エンドユーザー垂直市場(プロバイダー、ペイヤー)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)別にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| クラウドベース |

| オンプレミス |

| ソフトウェア |

| サービス |

| 品質改善および臨床ベンチマーキング |

| 臨床意思決定支援 |

| 規制報告およびコンプライアンス |

| 比較有効性分析 |

| 精密医療・集団健康 |

| プロバイダー |

| ペイヤー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| アプリケーション別 | 品質改善および臨床ベンチマーキング | ||

| 臨床意思決定支援 | |||

| 規制報告およびコンプライアンス | |||

| 比較有効性分析 | |||

| 精密医療・集団健康 | |||

| エンドユーザー垂直市場別 | プロバイダー | ||

| ペイヤー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

臨床データ分析市場の2031年における予測値は?

2031年までに4,295億米ドルに達すると予測されている。

臨床分析プラットフォームにおけるハイブリッド展開はどのくらいの速さで成長するか?

ハイブリッドアーキテクチャは2031年まで27.52%のCAGRで拡大すると予測されている。

最も急速に成長しているアプリケーション領域はどれか?

精密医療および集団健康分析が2026年から2031年にかけて27.29%のCAGRでリードしている。

ペイヤーが分析に多額の投資をしている理由は何か?

保険会社は予測モデルを使用して医療損失比率を管理し、不正を検出し、価値に基づく契約を設計しており、支出において26.95%のCAGRを牽引している。

最も高い成長機会を提供する地域はどこか?

国家デジタル健康義務に牽引されたアジア太平洋地域は、2026年から2031年にかけて26.71%のCAGRで成長する見込みである。

短期的な市場拡大を最も制約する要因は何か?

異なる電子健康記録システム間のデータ品質のばらつきがアルゴリズムの精度を低下させ、展開を遅らせている。

最終更新日: