車両ロードサイドアシスタンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.8 十億米ドル |

| 市場規模 (2031) | 41.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

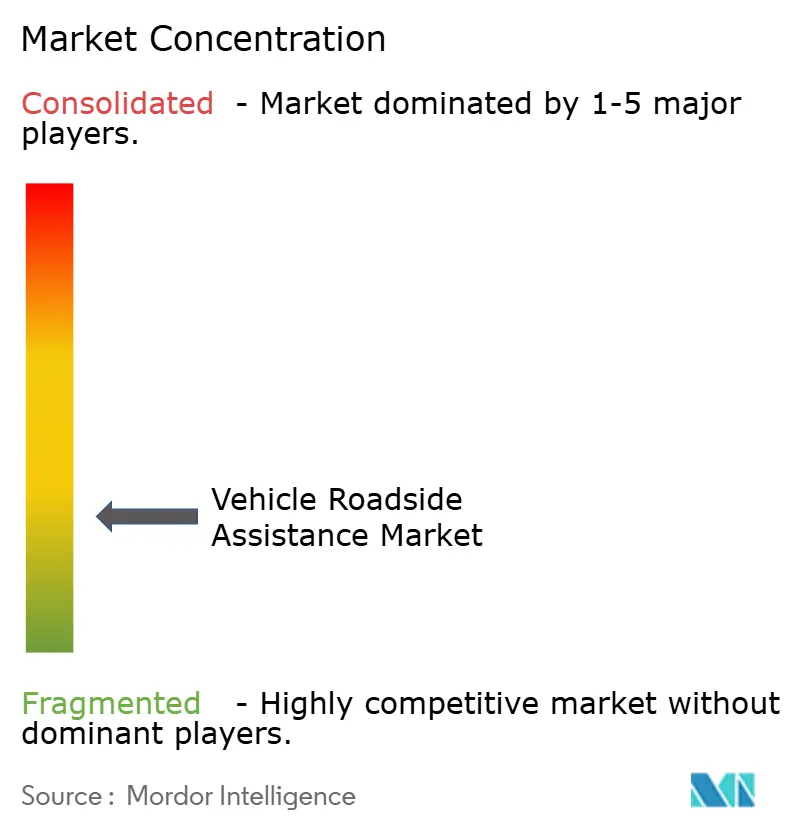

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両ロードサイドアシスタンス市場分析

車両ロードサイドアシスタンス市場規模は、2025年の313.2億米ドルから2026年には328億米ドルへと成長し、2026年〜2031年の期間においてCAGR 4.73%で2031年までに413.3億米ドルに達すると予測されています。この拡大は、世界的な自動車保有台数の増加、ディスパッチ業務の急速なデジタル化、および多様な車両プラットフォームにわたるシームレスなサポートへの期待の高まりに起因しています。保険会社、自動車クラブ、テクノロジー企業間の戦略的統合が進み、保険ポリシーとアプリ主導のロードサイドソリューションを融合した広範なサービスネットワークが構築されています。同時に、コネクテッドカーの普及により、事業者はテレマティクスデータを活用して予防保全を改善し、対応時間を短縮し、インシデントあたりの平均収益を向上させています。投入コストの上昇と労働力不足は依然として課題ですが、最近の買収によるスケールメリットがこの圧力の多くを相殺し、主要プレイヤーはEV専用ツールへの投資を行いながら競争力のある価格設定を維持できています。

主要レポートのポイント

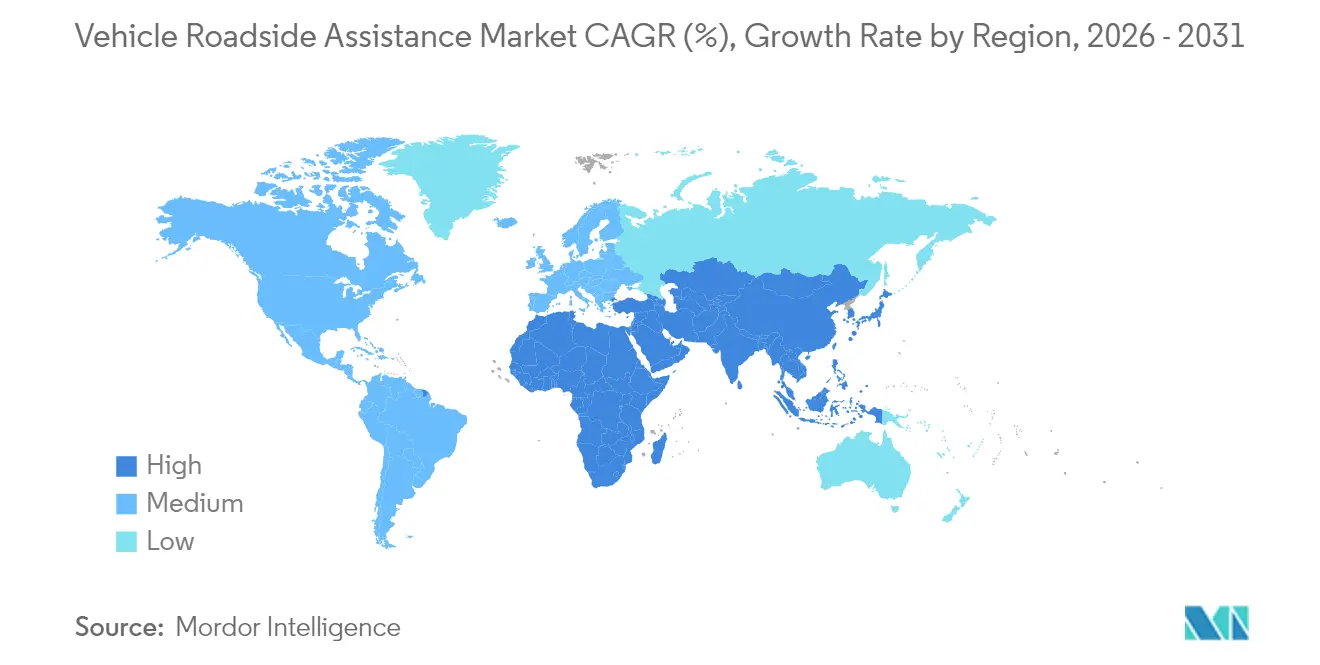

- 地域別では、北米が2025年の車両ロードサイドアシスタンス市場シェアの39.12%を占め、アジア太平洋地域は2031年までにCAGR 5.86%を記録すると予測されています。

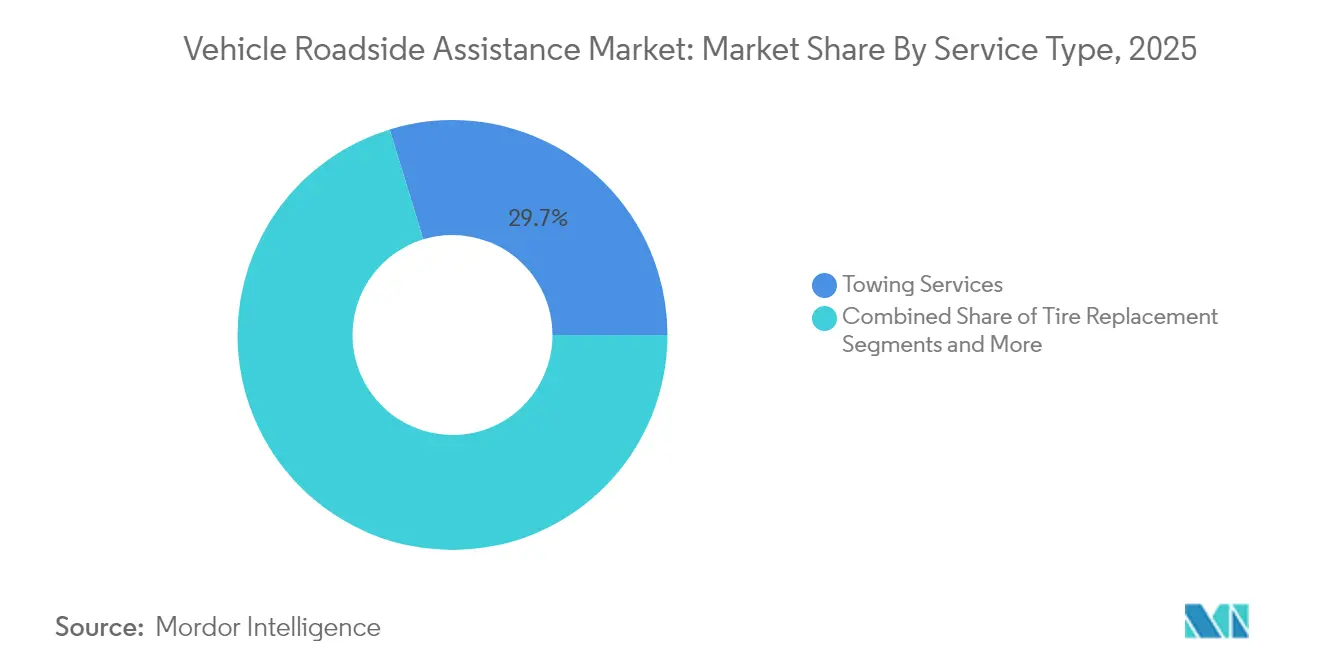

- サービスタイプ別では、牽引サービスが2025年の車両ロードサイドアシスタンス市場シェアの29.72%でトップとなり、タイヤ交換は2031年までにCAGR 7.62%を記録すると予測されています。

- プロバイダータイプ別では、自動車保険会社が2025年の車両ロードサイドアシスタンス市場規模の32.21%を占め、自動車クラブは2031年までにCAGR 8.7%で推移しています。

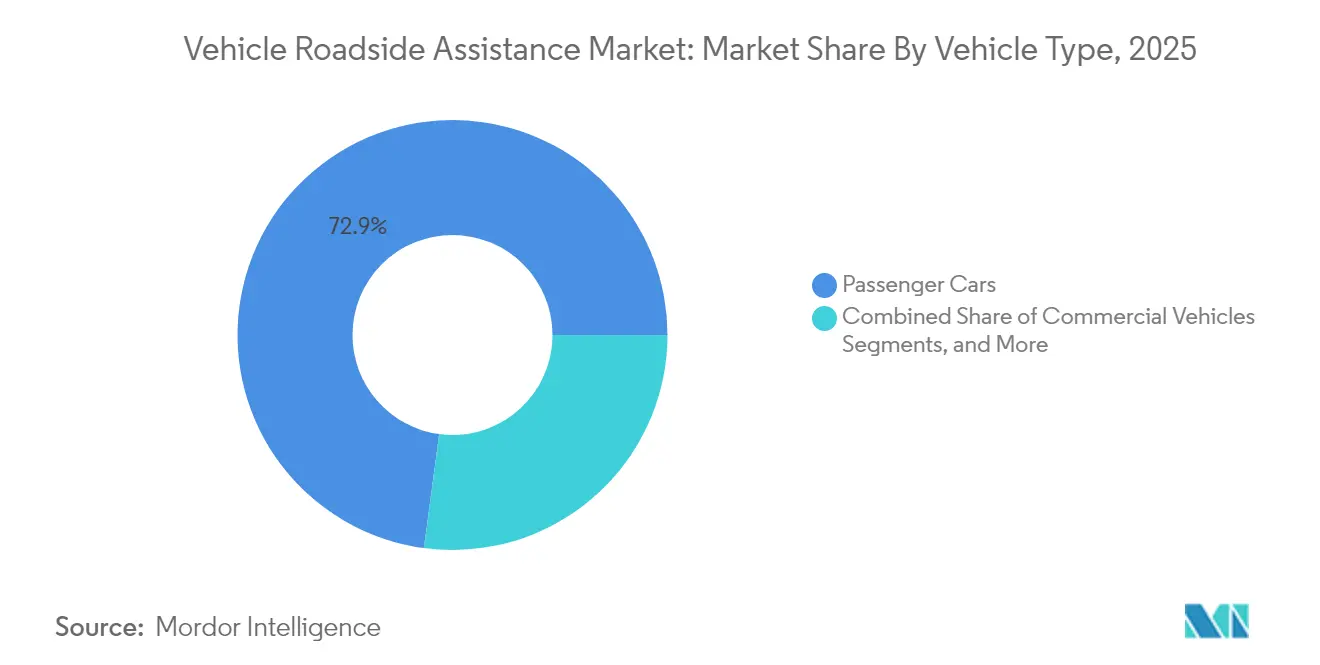

- 車両タイプ別では、乗用車が2025年の車両ロードサイドアシスタンス市場規模の72.88%を占め、商用車は2031年までにCAGR 7.28%で成長すると予測されています。

- 車両ロードサイドアシスタンス市場は中程度の集中度を示しています。AAA、Agero Inc.、Allianz Partners、RAC Motoring Services、AA plcがトップ層を形成し、広範なネットワーク、保険会社との関係、およびテクノロジー投資を活用しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル車両ロードサイドアシスタンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な自動車保有台数の増加 | +1.0% | アジア太平洋地域および新興市場で最も強い影響、グローバル | 中期(2〜4年) |

| 車両故障インシデントの増加 | +0.7% | グローバル、特に老朽化したフリートを抱える北米および欧州 | 短期(2年以内) |

| テクノロジーおよびテレマティクスの統合 | +1.2% | 北米・欧州がリード、アジア太平洋地域が追随 | 長期(4年以上) |

| 電気自動車(EV)の成長 | +0.6% | グローバル、中国と欧州が普及をリード | 長期(4年以上) |

| 保険会社およびOEMとのパートナーシップ | +0.3% | 主に北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な自動車保有台数の増加

新興市場では自動車登録台数が急増しており、初めて自動車を所有する数百万人のドライバーが整備やロードサイド救援において専門的なサービスに依存することが多くなっています。国際エネルギー機関は2024年のグローバルEV販売台数を1,700万台と予測しており、中国が総自動車販売台数の45%以上、欧州が25%、米国が11%を超えると見込んでいます [1]出典:国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org。。従来の内燃機関車と増加する電気自動車フリートの組み合わせにより、サービスの多様性と複雑性が高まり、ロードサイド車両アシスタンス市場が拡大しています。

車両故障インシデントの増加

米国における自動車の平均車齢は上昇し続けており、統合された電子機器が新たな故障ポイントを生み出しています。Boschは2025年2月にRoadside Protectを買収し、複雑な車両や老朽化したフリートに対応するために12,000の牽引パートナーを追加しました [2]出典:Robert Bosch GmbH、「BoschがRoadside Protectを買収」、bosch.com。。インシデント頻度は予測可能な収益源を支え、専門的な救援機器への投資を正当化し、車両ロードサイドアシスタンス市場をさらに拡大させています。

テクノロジーおよびテレマティクスの統合

コネクテッドカーの診断機能と予測分析により、プロバイダーはより迅速に支援を派遣し、一部の故障を未然に防ぐことが可能になっています。AAAはAI対応のメンバーサポートツールを導入し、コミュニケーションを強化するとともに、複雑なケースに対応するエージェントの負担を軽減しています[3]出典:AAA、「AAAがメンバーエクスペリエンス向上のためにAIツールを導入」、newsroom.aaa.com 。テレマティクスデータを活用するUrgentlyは、2025年第1四半期に26%の粗利益率を達成し、2024年第2四半期以降に締結したすべてのエンタープライズ契約を維持しています。これらの成果により、より多くの顧客がデジタルプログラムに移行し、車両ロードサイドアシスタンス市場の成長が持続しています。

電気自動車(EV)の成長

EVの普及はインシデントの内訳を変化させており、エンジン関連の故障からタイヤのパンク、バッテリーシステムの警告、高電圧安全ニーズへとシフトしています。Recurrent Autoによると、EVの出動要請のうちバッテリーの完全放電が原因となるケースは4%未満です。AAAのモバイル充電パイロットプログラムとUrgently・SparkChargeのアライアンスは、専門サービスがプレミアム料金を獲得しながらブランドロイヤルティを強化する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い運営コスト | -0.8% | グローバル、特に中小規模プロバイダーへの影響が大きい | 短期(2年以内) |

| 途上国における断片化・非組織化されたセクター | -0.5% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 自動車保険ポリシーへの依存 | -0.3% | グローバル、成熟した保険市場でより高い影響 | 中期(2〜4年) |

| 消費者認知の欠如 | -0.2% | 主に新興市場、グローバルな農村地域 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティリスク | -0.2% | グローバル、特に厳格なデータ規制がある地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い運営コスト

賃金の上昇、フラットベッドトラック、モバイル充電器、技術者トレーニングへの投資が中小企業を圧迫しています。Allstateは2024年後半に収益が18.2%減少した後、採算の取れないロードサイド契約から撤退しており、価格に敏感なパートナーシップがインフレ圧力下でいかに成立しなくなるかを示しています。こうした現実が統合を加速させ、車両ロードサイドアシスタンス市場の最大手事業者のスケールメリットを強化しています。

途上国における断片化・非組織化されたセクター

多くの新興経済国では非公式な救援サービスが主流であり、品質のばらつきや対応時間の遅延が生じています。国際ブランドはこのギャップを拡大の機会として注目していますが、コールセンターインフラ、デジタルプラットフォーム、トレーニングへの資本投下が必要です。しかし、体制が整備されれば、信頼性の高いサービスへの潜在需要が解放され、車両ロードサイドアシスタンス市場が拡大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:牽引サービスがリード、タイヤサービスが加速

牽引サービスは2025年の車両ロードサイドアシスタンス市場シェアの29.72%を占め、現場での再起動が不可能な車両において不可欠なサービスであり続けています。タイヤ交換はCAGR 7.62%が見込まれており、走行距離の増加と消費者がDIY修理を避ける傾向の高まりにより需要が拡大しています。EV普及率が上昇する地域では燃料配送が減少していますが、バッテリージャンプスタート、ロックアウト、ウィンチングは安定した需要を維持しています。センサーリセットやソフトウェアアップデートを含む高度な現場修理は、不要な牽引を抑制し車両ロードサイドアシスタンス市場を拡大するAI対応診断アプリのおかげで成長を続けています。

第2世代のモバイル充電リグがEV密集地帯に展開され、プレミアム料金を獲得しサービス差別化を強化しています。従来型とEV専用の両タスクを習得したプロバイダーは、継続的な収益を獲得し、このセグメント内の車両ロードサイドアシスタンス市場規模を拡大する立場に置かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

プロバイダータイプ別:保険会社の優位性にクラブの復活が挑戦

自動車保険会社は2025年の車両ロードサイドアシスタンス市場規模の32.21%を占め、補償とロードサイド対応を組み合わせて顧客維持率を高めています。モバイルアプリ、ロイヤルティリワード、旅行特典によって活性化された自動車クラブは、CAGR 8.7%で拡大し、差を縮めると予測されています。アプリベースの新興企業は透明な価格設定とジオトラッキングを活用して若い世代を獲得し、既存企業のモダナイゼーションを促しています。

OEMプログラムは高電圧システムに訓練されたハンドラーが必要なEVオーナーにとって引き続き重要です。一方、Ageroは北米の自動車保険会社の3分の2をサポートし、統合テレマティクスを通じて年間1,200万件以上のイベントを処理しています。保険会社、クラブ、デジタル機能を組み合わせたハイブリッド提供モデルが台頭しており、車両ロードサイドアシスタンス市場を流動的かつ競争的に保っています。

車両タイプ別:乗用車がリード、商用車が加速

乗用車は2025年の世界のサービスインシデントの72.88%を占め、個人用車両の優位性と新興地域での普及を示しています。商用車はCAGR 7.28%が予測されており、eコマース、ラストマイル配送、フリートの電動化により急速に追い上げています。配送バンやトラックのダウンタイムは収益損失に直結するため、フリートマネージャーは複数年のアシスタンス契約を締結する動機を持っています。

軽バンは迅速なタイヤおよびバッテリー修理を必要とし、大型トラックは専門的な牽引クレーンと路上診断を必要とします。二輪車はアジアの密集した都市において依然として重要であり、小型ピックアップに乗ったモバイルメカニックによってサービスが提供されることが多いです。大容量牽引リグとEV認定技術者への投資がサービス範囲を拡大し、車両ロードサイドアシスタンス市場をさらに拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:個人消費者が優位、法人フリートが成長を牽引

個人ドライバーは2025年の需要の48.35%を占め、利便性とデジタルファーストの体験を重視しています。法人・フリート事業者はCAGR 6.65%で拡大し、予測可能な需要量と高いチケット単価を確保しています。自治体フリート、緊急サービス、政府機関はミッションクリティカルな稼働時間要件から安定した長期顧客となっています。プロバイダーはロードサイドデータをフリート管理ダッシュボードに組み込み、予防保全を強化し燃費を改善しています。これらのカスタマイズされたサービスはスイッチングコストを高め、ロイヤルティを強固にし、車両ロードサイドアシスタンス市場全体の成長を支えています。

地域分析

北米は2025年のグローバルシェアの39.12%でトップとなり、大規模な自動車フリート、整備された高速道路網、および6,100万人の会員を擁するAAAなどの老舗クラブが牽引しています。BoschによるRoadside Protectの買収と、AllianzによるRoyal Automobile Associationとの6億4,200万豪ドルの契約は、統合が全国的なカバレッジを深め、クロスセルを拡大する方法を示しています。

欧州は2位に位置し、厳格な環境規制、密なモーターウェイネットワーク、急増するEV登録台数によって形成されています。欧州ロードサービスアライアンスはRAC、Europ Assistance、Falck、VHDを統合し、大陸横断的な支援を提供し、品質を標準化してモバイル充電の展開を加速しています。AllianzなどのパートナーやVolvoなどのOEMは、保証、保険、ロードサイドサービスを1つのアプリで提供する統合パッケージを洗練させています。

アジア太平洋地域はCAGR 5.86%で最も速い地域成長を記録しており、拡大する中産階級と中国における積極的なEV補助金が牽引しています。多様な所得水準により、農村地域での基本的な救援オプションと大都市圏でのプレミアムデジタルサービスの余地が残されています。市場の断片化はグローバル参入企業に合弁事業の構築と技術者トレーニングの向上を促し、これらの取り組みが地域の車両ロードサイドアシスタンス市場を引き続き押し上げるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

競争環境

車両ロードサイドアシスタンス市場は中程度の集中度を示しています。AAA、Agero Inc.、Allianz Partners、RAC Motoring Services、AA plcがトップ層を形成し、広範なネットワーク、保険会社との関係、およびテクノロジー投資を活用しています。AAAだけで年間39億米ドルの収益を生み出し、会員のモバイルファーストチャネルへの移行を継続しています。

デジタルイノベーターが競争の変化を加速させています。Urgentlyは北米全域で13,700のサービスパートナーと連携し、2024年半ば以降のエンタープライズ契約の完全維持を実現しており、テクノロジー主導の粘着性を示しています。スケールは新しいフラットベッドトラック、EV充電器、一括保険契約の交渉力を提供し、地域事業者との差をさらに広げています。

地域特有の専門業者は、道路に関する詳細な知識や規制上の障壁が既存企業に有利に働く場所では依然として繁栄しています。しかし、EVツールへの高い資本要件とデータプライバシー規制が毎年参入障壁を高めています。大手企業が地域の事業者を吸収し続けるにつれ、車両ロードサイドアシスタンス市場はより高い効率性と広い地理的カバレッジへと向かっています。

車両ロードサイドアシスタンス業界リーダー

AAA(アメリカ自動車協会)

Agero Inc.

Allianz Partners

RAC Motoring Services

AA plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:IAGは西オーストラリア王立自動車クラブとの戦略的アライアンスを完了し、RAC Insuranceを4億米ドルで買収、9億5,000万米ドル相当の20年間の販売代理店契約を締結しました。

- 2025年3月:AllianzとVolvo Car UKは、英国全土のVolvo顧客向けロードサイドアシスタンス協力関係を延長しました。

- 2025年2月:BoschがRoadside Protectを買収し、12,000の牽引パートナーを追加して北米におけるデジタルロードサイドプラットフォームを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル車両ロードサイドアシスタンス市場を、保険会社、OEMプログラム、自動車クラブ、デジタルプラットフォーム、保証管理会社、または独立フリートが、ワークショップ以外の場所で乗用車および商用車に提供する、すべての路上緊急サービス(牽引、バッテリージャンプまたは交換、タイヤパンク支援、燃料配送、ロックアウトアクセス、軽微な機械的修理、ウィンチング、およびモバイルEV充電を含む)と定義しています。

調査範囲の除外:故障現場への支援を派遣しないワークショップのみの修理または整備パッケージは、規模算定の対象外としています。

セグメンテーション概要

- サービスタイプ別

- 牽引サービス

- タイヤ交換

- バッテリージャンプ・交換

- ロックアウトサービス

- 燃料配送

- ウィンチ・脱出支援

- 軽微な現場修理

- プロバイダータイプ別

- 自動車保険会社

- 自動車OEM

- 自動車クラブ

- 独立保証プロバイダー

- アプリベースのデジタルプラットフォーム

- フリート・リース会社

- 車両タイプ別

- 乗用車

- 商用車

- 小型商用車

- 大型商用車

- 二輪車(オートバイ)

- エンドユーザー別

- 個人消費者

- 法人・フリート事業者

- 政府・自治体機関

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋地域その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域、および中東の主要市場のアシスタンスディスパッチマネージャー、保険会社製品責任者、クラブエグゼクティブ、フリートスーパーバイザーとの構造化インタビューにより、典型的な出動率、平均サービス価格、およびEV特有の新たな要件を検証しました。技術者およびアプリベースのアグリゲーターとのフォローアップ調査により、対応時間のコミットメントと地域コスト差異に関する前提条件を精緻化しました。

デスクリサーチ

OICA、ユーロスタット、米国道路交通安全局、カナダ運輸省などの機関からの最新の事故、使用中車両、新規登録データセットを起点として、60カ国以上にわたるインシデント頻度のベンチマークを実施しました。EV保有台数、平均車齢、燃料価格トレンド、自動車保険普及率などの補完的なシグナルは、エネルギー機関、財務省、主要自動車クラブから収集しました。Mordorアナリストがアクセスするサブスクリプションデータベース(企業収益向けのD&B Hooversおよびディールフロー向けのDow Jones Factiva)は、プロバイダーネットワークとサービス価格に関する追加コンテキストを提供しました。言及された情報源は参照した出版物の幅広さを示すものであり、データ収集と検証の過程でさらに多くの公開・有料参考資料が検討されました。

市場規模算定と予測

Mordor Intelligenceはまず、各国の登録車両ベースを経験的に導出された故障発生率とアシスタンス加入率でスケーリングし、車齢構成と気候の厳しさに応じて調整するトップダウンモデルを適用します。結果は、プロバイダー収益の選択的なボトムアップ集計と、サンプリングされた平均サービス価格×コール量の計算によってクロスチェックされ、合計値が現場の請求実態と一致するようにしています。主要インプットには、EV比率、平均車齢、都市部走行距離、保険ポリシーのバンドリング率、技術者人件費、アプリベースのディスパッチ採用率が含まれます。2030年までの予測は、出動需要を予測車両ストック、EV普及曲線、マクロ経済成長、過去の季節性に関連付ける多変量回帰に基づいており、係数はモビリティと規制の変化を捉えるために一次専門家が共有するシナリオ分析でストレステストされています。

データ検証と更新サイクル

リリース前に、アナリストはモデルアウトプットを独立した財務申告書、交通インシデント統計、出荷データと照合します。事前設定された閾値を超える差異が生じた場合は、再計算と新たな専門家チェックが実施されます。本レポートは12ヶ月ごとに更新され、重大なイベント(主要な規制変更やランドマーク的な買収)がベースライン前提条件を変更する場合には中間更新が行われます。

MordorのロードサイドアシスタンスベースラインがなぜMordorの車両ロードサイドアシスタンスベースラインは信頼性が高いのか

公表されている市場価値は、企業がサービスバスケット、価格ベース、更新頻度を異なる方法で選択するため、しばしば乖離が生じます。私たちはこれらのギャップを事前に認識しています。ほとんどの差異は、自動車クラブ会員資格がカウントされているかどうか、無料保証アシスタンスの価格設定方法、およびEV特有のサービスが合計に組み込まれる速度に起因しています。Mordorの調査範囲は収益化された路上介入のみを対象とし、毎年の車両保有台数の更新を採用していますが、一部の競合他社は古い事故データから外挿したり、一貫したFX処理なしに現地通貨で予約収益を報告したりしています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な差異の要因 |

|---|---|---|

| 313.2億米ドル(2025年) | ||

| 277.3億米ドル(2025年) | グローバルコンサルタントA | 無償OEMプログラムを除外し、2023年の固定為替レートを適用 |

| 265.8億米ドル(2024年) | 業界誌B | 部分的な地域範囲を使用し、アシスタンス加入普及率が一定であると仮定 |

差異はあるものの、この比較はMordorが有料の路上介入をすべて含む規律ある手法と年次更新サイクルにより、明確に追跡可能な変数に基づいた信頼性の高い透明なベースラインを意思決定者に提供していることを示しています。

レポートで回答される主要な質問

2026年の車両ロードサイドアシスタンス市場の規模はどのくらいですか?

車両ロードサイドアシスタンス市場規模は2026年に328億米ドルに達し、2031年までに413.3億米ドルに達すると予測されています。

現在、車両ロードサイドアシスタンス市場をリードしている地域はどこですか?

北米が最大の地域シェアを占め、高い自動車保有率と成熟したサービスネットワークにより、2025年の車両ロードサイドアシスタンス市場シェアの39.12%を獲得しています。

最も高い収益を生み出しているサービスは何ですか?

牽引サービスは2025年の世界収益の29.72%を占め、すべての車両セグメントにわたって不可欠なサービスであり続けています。

電動化はロードサイドアシスタンスをどのように変えていますか?

EVの普及により、モバイル充電やフラットベッド牽引などの専門サービスへの需要が高まっており、EV関連サービスは2031年までにCAGR 10.83%で拡大すると予測されています。

車両ロードサイドアシスタンス市場の主要プレイヤーは誰ですか?

主要プロバイダーにはAAA、Agero Inc.、Allianz Partners、RAC Motoring Services、AA plcが含まれ、それぞれがスケール、テクノロジー、戦略的パートナーシップを活用して競争優位性を維持しています。

この市場で統合が加速している理由は何ですか?

EV対応機器とデジタルプラットフォームへの高い資本要件が中小企業をパートナーシップや買収へと向かわせ、大手プレイヤーがスケーラブルなマルチチャネルサービスエコシステムを構築できるようにしています。

最終更新日: