サウジアラビア民間K-12教育市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

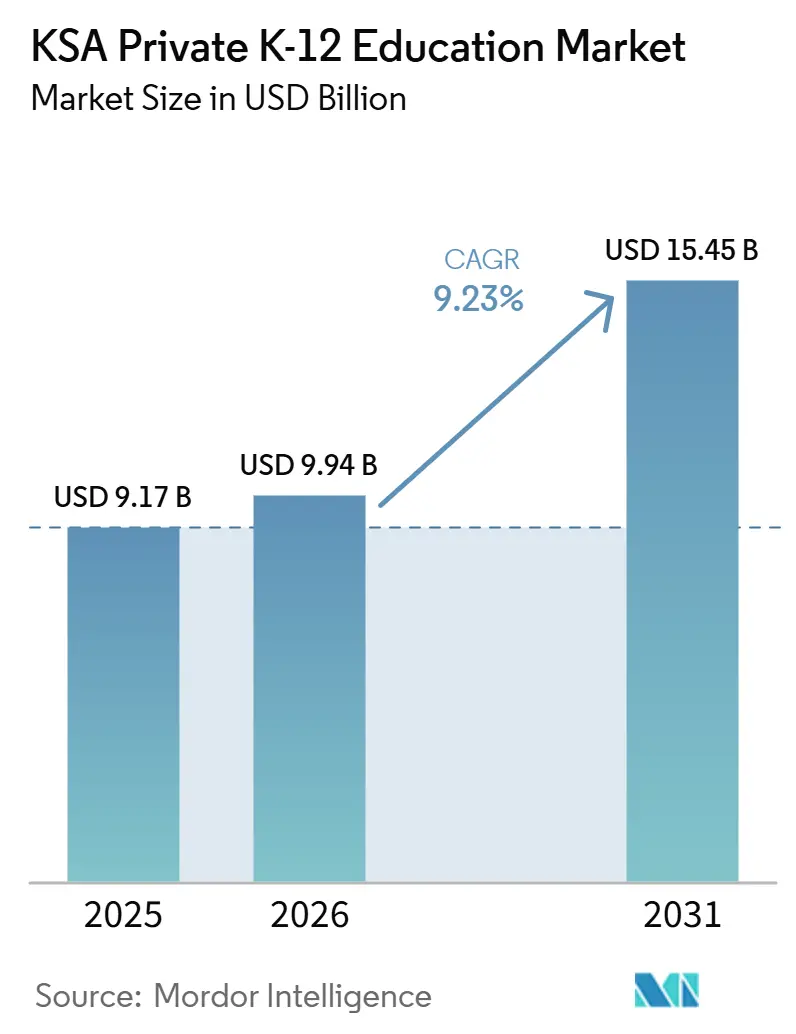

| 基準年の市場規模 (2025) | 9.17 十億米ドル |

| 市場規模 (2026) | 9.94 十億米ドル |

| 市場規模 (2031) | 15.45 十億米ドル |

| 成長率 (2026 - 2031) | 9.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア民間K-12教育市場分析

サウジアラビア民間K-12教育市場規模は、2025年の91億7,000万USDから2026年には99億4,000万USDに成長し、2026年〜2031年の9.23% CAGRで2031年までに154億5,000万USDに達すると予測されています。人口増加、ビジョン2030の人的資本目標、および外国人流入の増加が相まって、新設キャンパスを支え、座席稼働率の向上を促す堅調な入学需要を下支えしています。積極的な官民連携(PPP)プログラムが今やグリーンフィールドプロジェクトへの新規資本を誘導する一方、リスク分担モデルが事業者の初期財務的ハードルを引き下げ、新設校の市場投入までの期間を短縮しています。2025年から始まる幼稚園への義務的入学は、教育省が定める品質基準を損なうことなく早期教育の定員を迅速に拡大できる事業者にとって特に、対象となる学習者基盤をさらに拡大します。イギリス式、アメリカ式、ハイブリッド型の提供に象徴されるカリキュラムの多様化の深化は、保護者がグローバルな学術的進路を優先するにつれて、プレミアム事業者が授業料の引き上げを獲得できる立場に置きます。

主要レポートのポイント

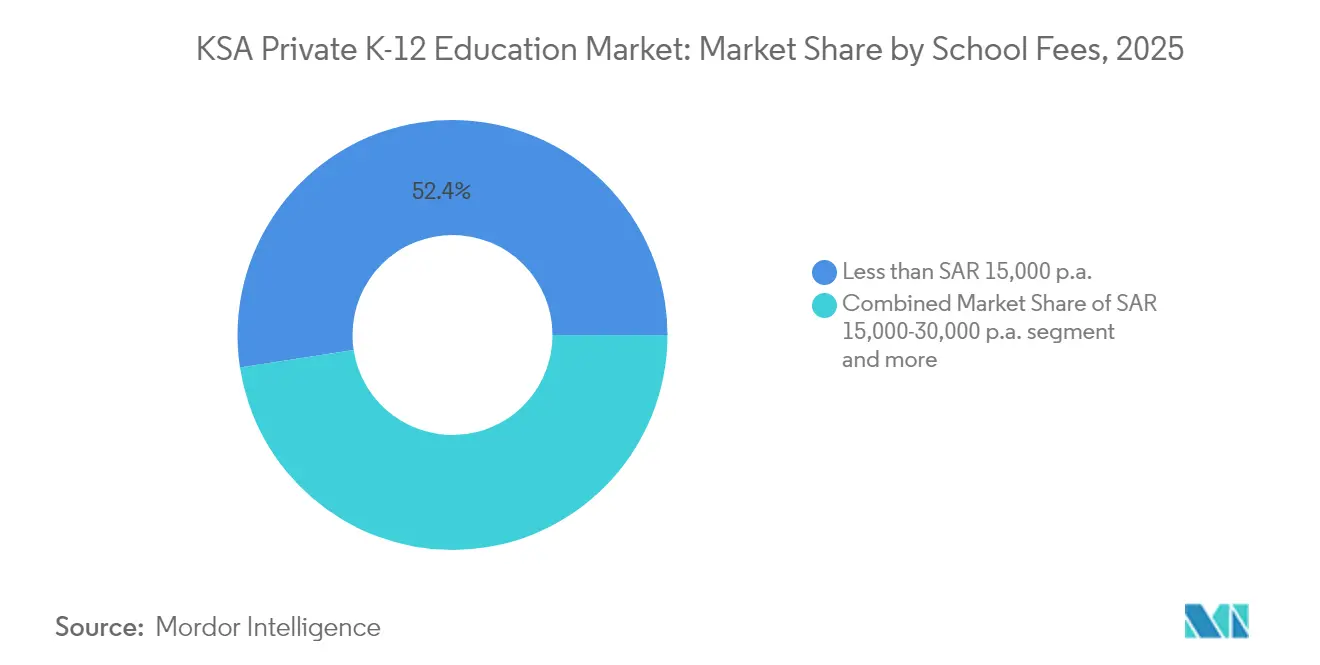

- 学費別では、年間SAR 15,000未満のセグメントが2025年のサウジアラビア民間K-12教育市場シェアで52.41%をリードし、一方で年間SAR 80,000超のセグメントは2031年にかけて15.74%のCAGRで拡大しています。

- カリキュラム別では、イギリス式プログラムが2025年のサウジアラビア民間K-12教育市場規模の32.94%を占め、アメリカ式カリキュラムは2031年にかけて最速の11.24% CAGRを記録しています。

- 国籍別では、外国人留学生が2025年のサウジアラビア民間K-12教育市場規模の72.88%を占め、地元学生は2026年〜2031年の間に約13.74%の最速成長率を記録すると予測されています。

- 地域別では、リヤド地区が2025年のサウジアラビア民間K-12教育市場シェアの36.12%を占め、サウジアラビアのその他の地域は2031年にかけて7.08%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア民間K-12教育市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 学齢人口コホートの人口主導型急増 | +3.2% | 全国、中央部および西部地域で高密度 | 長期(4年以上) |

| 野心的なビジョン2030の人的資本目標 | +2.8% | 全国規模、主要都市で優先 | 中期(2〜4年) |

| K-12民営化およびPPP推進 | +2.1% | 全国展開、リヤド・ジェッダ・マッカで早期牽引 | 中期(2〜4年) |

| 国際カリキュラムへの高まる選好 | +1.8% | 中央部および西部の外国人集積地 | 短期(2年以内) |

| 2025年からの幼稚園義務化 | +1.5% | 全国実施 | 短期(2年以内) |

| AI活用型個別学習需要 | +0.9% | 都市部のテクノロジー先進キャンパス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

学齢人口コホートの人口主導型急増

サウジアラビアの学齢人口は年率2.5%で増加しており、2030年までに720万人に達すると予測されています。これは、すでに需要の高い都市地区に過密圧力をかけている状況を回避するために、120万席の追加が必要な拡大を意味します [1]教育省、「教育大臣:我々の目標はサウジアラビアを世界トップ20の教育システムに位置づけることだ」、MOE.gov.sa 。民間事業者がこれらの席を供給することが期待されており、投資家は入学需要を満たす競争優位を維持するために土地取得とプレハブ建設の取り組みを加速させています。都市部人口における外国人の優位性が、サウジアラビアにおける民間K-12教育の需要を牽引しています。この市場の事業者は、プレミアム授業料を引き付けるグローバルに認知された卒業資格を提供することで恩恵を受けています。これらの収益は、施設のアップグレードと課外プログラムの強化に戦略的に再投資され、競争上のポジショニングを強化しています。同時に、サウジアラビアの家庭は今や、国際大学入学への道として差別化された教育法とバイリンガル教育を重視し、公立から私立の教室への入学シフトを促しています。ビジョン2030の医療アジェンダの下での平均寿命延伸と相まった持続的な出生率の勢いは、現在の予測期間をはるかに超えて教室需要が活発であり続けることを保証しています。

野心的なビジョン2030の人的資本目標

専用のビジネスセンターが今やライセンス取得を合理化し、承認時間を短縮し、補助金付き土地リース、付加価値税免除、外国人所有権保証などのインセンティブをパッケージ化して、プレミアムなグローバル事業者を誘致しています。14ヶ月間の誘致キャンペーンにより、すでに13の国際学校ブランドがリヤドに誘致され、サウジアラビア民間K-12教育市場を質の高い外国人教育者およびカリキュラム提供者の地域的な磁石として強化しています。教師と生徒の比率からSTEM習熟度ベンチマークに至る37の業績指標が、教室の成果を向上させながら規制の予測可能性について投資家を安心させる説明責任マトリックスを構築しています。これらの措置は総体として民間セクターの浸透を深め、卒業生のスキルセットを知識基盤型経済活動へのサウジアラビアのシフトと整合させています。

K-12民営化およびPPP推進の加速

国家民営化センターは、長期サービス契約を通じて国家の監督を維持しながら主権資本支出を削減する大規模PPPバンドルを含む200以上の教育セクタープロジェクトを指定しています [2]教育省、「授業料規制-私立教育」、MOE.gov.sa 。第1波および第2波の学校プロジェクトはすでにジェッダ、マッカ、メディナに120のキャンパスを提供しており、それぞれが事業者と資金提供者に予測可能なキャッシュフローを確保する20年間の供給契約によって担保されています。サウジアラビア民間K-12教育市場はこのリスク軽減フレームワークから恩恵を受けています。なぜなら、プロジェクトファイナンスの貸し手がデフォルト確率を低く認識し、加重平均資本コストを削減し、教育技術への追加リソースを解放するからです。2024年の教育省による初の民営化入札は、単一資産調達から建設、運営、維持管理、学習成果保証をバンドルした包括的サービスパートナーシップへの構造的シフトを示しています。再現可能なPPPテンプレートが今や迅速な地理的複製を可能にし、以前は資金調達可能なプロジェクト構造を欠いていた地方都市での市場浸透を加速させています。

国際カリキュラムへの高まる選好

イギリス式カリキュラムプログラムは2024年に33.38%のシェアでサウジアラビア民間K-12教育市場を支配していますが、保護者が米国の大学への入学を目指すにつれて、アメリカ式トラックは年率11.13%でより速く成長しています。プレミアム国際学校は年間SAR 10,000〜SAR 30,000(USD 2,600〜8,000)を請求しており、この授業料倍率が専門ラボ、リーダーシップ開発モジュール、および小規模なアラビア語中心の学校が対応できない外国人教師パッケージに資金を提供しています。2017年の規制改正により外国人所有権の上限が撤廃され、サウジアラビアの歴史・地理とケンブリッジ準拠の理科シラバスを融合したハイブリッドモデルを今や普及させている確立されたチェーンからの直接投資が解放されました。このようなハイブリッドは規制当局を満足させながら、グローバルに認知された資格への保護者の需要を満たし、それによって総対応可能授業料収益を拡大しています。したがって、市場参入者は、奨学金授与と世界的なリーグテーブルの順位において競争優位をもたらす国際的にベンチマークされた学習成果を中心に、施設設計、教師採用、課外活動のラインナップを調整しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 授業料上限および認可上のハードル | −1.8% | 全国規模、主要都市圏での厳格な執行 | 短期(2年以内) |

| 資格を持つバイリンガル教師の不足 | −1.2% | 全国規模、遠隔地の州で深刻 | 中期(2〜4年) |

| 外国人流出に対する社会経済的感応度 | −0.9% | 中央部および西部の外国人集積地 | 短期(2年以内) |

| 大規模都市用地の限られた入手可能性 | −0.7% | リヤド、ジェッダ、ダンマーム都市圏回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

授業料上限および認可上のハードル

監督委員会はすべての授業料調整を事前承認する必要があり、引き上げを認める前に施設の適切性、教師報酬の枠組み、および品質指標を評価するため、インフレや教育プログラムの強化を反映した機動的な価格改定が制約されています。違反した場合、最大SAR 500,000(USD 133,000)の罰金リスクがあり、規制対応部門を持たない小規模事業者に特に財務的な負担をかけています。さらに、地方教育局、職業技術訓練公社、および外国人スタッフが雇用されている場合は人的資源省を含む多層的な承認から追加的な摩擦が生じています。したがって、資本軽量型の参入者は、新たに自由化された地区での先行者優位を損なう長期の成熟期間に直面しています。その結果生じる圧力は統合を加速させ、資本力のあるグループがコンプライアンスの変動から避難所を求める規模の小さい学校を吸収しています。

資格を持つバイリンガル教師の不足

国際的な教育法に精通したバイリンガル教育者は、グローバルな需要が供給を上回るSTEM科目において特に不足しています。住宅手当、航空運賃、子女教育補助金を含むことが多い競争力のある報酬パッケージが運営コストを押し上げ、新設キャンパスのキャップレートスプレッドを圧迫しています。政府の教師養成改革はデジタルリテラシーと学生中心の方法を重視していますが、特に主要都市圏外では、トレーニングパイプラインが即時の教室要件に遅れをとっています。学校はますますAI搭載チューターモジュールとピアメンタリングの仕組みを導入して教師不足を緩和していますが、導入曲線は事業者の洗練度によって異なります。供給が均衡するまで、サウジアラビア民間K-12教育市場の拡大ペースは、海外採用機関との創造的な人材調達提携と、卒業生を複数年の教職コミットメントに縛る国内の奨学金と引き換えの教職義務制度にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

学費別:年間SAR 15,000未満が優位性を保持

市場の年間SAR 15,000未満のセグメントは2025年に69億5,000万USDと評価されました。予測期間中に12.64%の成長率を記録し、2031年までに141億9,000万USDに達すると予測されています。

サウジアラビアの教育環境は大きな変革を遂げており、急速な成長に向けて準備が整っています。多大な投資と教育強化への明確な政府の焦点に支えられ、このセクターは拡大のための堅固な基盤の上に立っています。

ビジョン2030が民間セクターの参加拡大を提唱する中、サウジアラビアにおける私立教育の見通しは楽観的です。さらに、タダルジュ制度の新規制により、特に小規模事業者が最新のコンプライアンス基準を満たすことが困難になるにつれて、大規模な民間事業体が合併・買収(M&A)に参加する道が開かれました。

サウジアラビアの幼稚園および小学校の学費は通常、年間SAR 15,000を下回っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カリキュラム別:イギリス式の優位性がアメリカ式の加速に直面

イギリス式プログラムは2025年のサウジアラビア民間K-12教育市場シェアの32.94%を占め、英国高等教育進学経路との歴史的なつながりと厳格な評価制度の評判に支えられています。アメリカ式トラックは11.24%のCAGRで拡大しており、北米の大学を目指すグローバルに移動する家庭に訴求するアドバンスト・プレイスメントとデュアル・エンロールメントのオプションを提供することでギャップを縮めています。カリキュラムのハイブリッド化が戦略的なレバーとして台頭しており、事業者はケンブリッジまたはカレッジボードの基準との整合性を維持しながらライセンスを確保するためにサウジアラビアの歴史・地理モジュールを組み込み、規制コンプライアンスと保護者の期待の両方を満たしています。授業料の階層化はカリキュラムの差別化を反映しており、イギリス式およびアメリカ式の学校は外国人教員の給与と最先端のSTEMラボに資金を提供するプレミアム授業料帯を要求しています。新興の国際バカロレアプログラムはニッチなポジショニングを切り開き、総合的な能力フレームワークと幅広い大学認知を求める保護者に訴求しています。

投資流入はカリキュラム需要シグナルを追跡しています。例えば、British International School RiyadhのAl WahaキャンパスとEllesmere College Riyadhは、体験的学習の価値提案を強化するために高度なスポーツ複合施設と舞台芸術劇場をバンドルした大規模フォーマットプロジェクトの典型例です。アメリカ式カリキュラムの参入者は米国の大学とのパートナーシップを活用して、ブランドの評判を高める大学進学準備カウンセリングと奨学金パイプラインを注入しています。カリキュラムの質で競争する事業者はますますAI活用型適応評価を導入して指導を個別化し、習熟度を記録することで、ブランドの遺産だけを超えた差別化を図っています。カリキュラムの多様性が見込み保護者の基盤を広げ、意思決定セットを公立対私立の二項対立から世界的な教育ベンチマークによって定義される多層的な選択アーキテクチャへと移行させるにつれて、サウジアラビア民間K-12教育市場規模は恩恵を受けています。規制上の義務として、すべての国際学校はアラビア語とイスラム研究を教えることが求められており、経験豊富な事業者はこれらのコンテンツ領域をシームレスに統合し、スケジュールの過負荷を防ぎ、課外活動のバランスを維持しています。

国籍別:サウジアラビア:ビジョン2030が国民教育変革を推進

外国人学習者は2025年に私立学校の座席の72.88%を占めましたが、ビジョン2030が市民のための非政府教育の質とアクセシビリティの向上にコミットするにつれて、人口バランスが変化しています。マダリスプラットフォームは供給強化を目的とした70の投資機会を特定しています。私立教育が現在サウジアラビアの学生人口の限られたシェアしか獲得していないことを考えると、市場拡大の大きな可能性が存在します。2024年の国家予算は、小学校レベルから始まる人工知能モジュールの義務化の実施を含むデジタル学習イニシアチブのインフラ整備と統合に向けて多大なリソースを配分しています。EFGヘルメスは、主にサウジアラビアの家庭に焦点を当てた7校のポートフォリオを取得したUSD 3億のサウジアラビア教育ファンドを立ち上げることで投資家の信頼を示しました。アラビア語とイスラム研究の必修授業は、イギリス式、アメリカ式、国際バカロレアの進学経路全体にわたって文化的整合性を守り続けています。

サウジアラビアの学生は、外国人所有権の上限を撤廃し学校認可を加速させる公共政策により、2031年にかけて13.74%のCAGRで成長すると予測されており、これは湾岸諸国で最も急峻な上昇です。シャリア準拠のスクーク構造が投資家基盤を拡大し、年金基金とイスラム銀行をキャンパス開発プロジェクトに引き込んでいます。NEOMやROSHNなどの並行するメガプロジェクトが外国人流入を持続させ、地元の参加が増加しても二重セグメント需要が継続することを確保しています。これらの動きは総体として、サウジアラビアを多様化された持続可能な私立教育市場として位置づけています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中央地域は2025年のサウジアラビア民間K-12教育市場規模の36.12%を占め、リヤドの政府機関、多国籍企業本社、高所得世帯の集積に支えられています。大使館や新しいキング・サルマン・パーク地区への近接性などの立地優位性により、学校は外国人専門家によって牽引される高い稼働率を維持しながらプレミアム授業料を要求できます。西部地域の教育環境は、ジェッダの戦略的な貿易接続性とマッカの宗教的な重要性から恩恵を受けています。この優位性は、学生定員の増加を目的としたPPP構造を通じて実施された179の政府支援教育イニシアチブによってさらに強化されています。ダンマームとホバール周辺の東部回廊は石油セクターの雇用から安定性を引き出しており、2025年に新しい国際複合施設を開設したAl-Khalej Training and Education Companyのような投資家を引き付けています。第1層都市圏内の土地不足が垂直型キャンパス設計を促進し、新興の公共交通路線沿いの郊外用地へのグリーンフィールド開発を押し進めています。

北部の州は、ビジョン2030が経済活動を既存のハブから分散させるバランスの取れた開発に向けて方向転換するにつれて、2031年にかけて最速の7.08%のCAGRを達成しています。NEOMおよび関連するメガプロジェクトが高品質な教育を求める熟練労働者の人口流入を促進し、モジュール式キャンパスソリューションを持つ先行者優位の事業者にとってブルーオーシャン領域を創出しています。競争の激しさは中央部および西部地域よりも低く、より健全な価格決定力と差別化されたカリキュラムポジショニングの余地を提供しています。南部の地域は険しい地形と低い世帯収入によって制約されていますが、政府のインフラ整備が予測期間を超えた潜在需要を喚起する可能性があります。土地取得モデル、教師採用パイプライン、輸送ロジスティクスをカバーする地域的に細分化された市場参入戦略が、地理的に多様なサウジアラビア民間K-12教育市場における成功率を決定します。

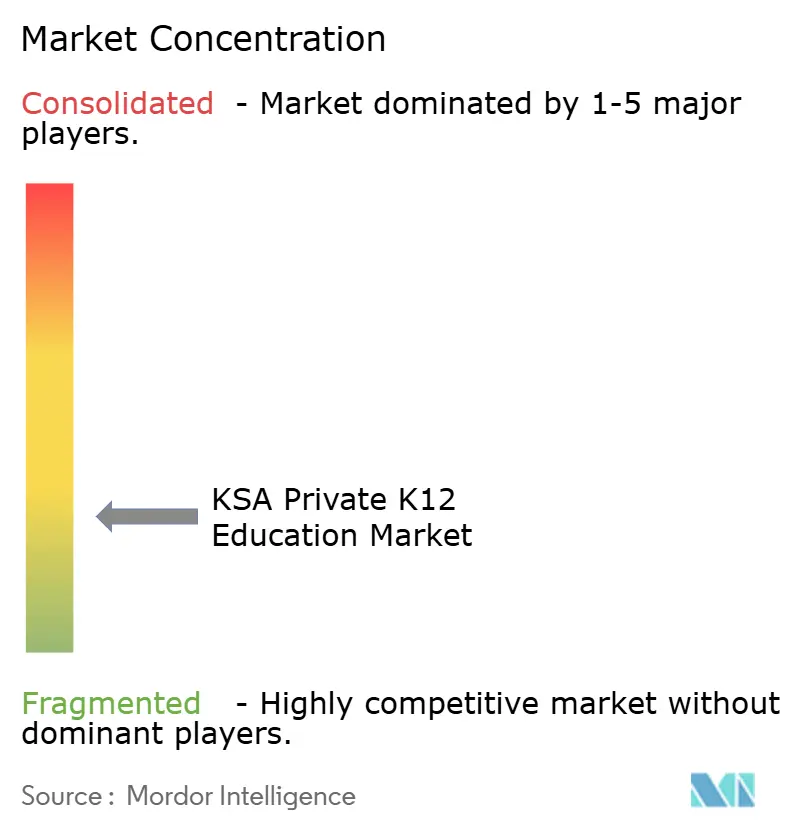

競争環境

断片化がサウジアラビア民間K-12教育市場を特徴づけており、上位5社の事業者が2024年の収益の4分の1未満を保有し、市場集中スコアが3となっており、買収主導の規模拡大に広大な余地を残しています。統合者として機能するMaarif Educationは、資本プールを活用してIbn Khaldoun Education Companyを買収しました。この買収により総入学者数が注目すべき基準を超え、調達効率の達成とブランド統合の促進を目的とした地域的なロールアップに焦点を当てた戦略的方向性を反映しています。EFGヘルメスのUSD 3億のサウジアラビア教育ファンドは、人口動態の基本に結びついた予測可能な授業料キャッシュフローを追う機関投資家の流入を例示しており、Britus Educationポートフォリオの購入によりファンドを台頭する複数地域の競合者として位置づけています。テクノロジーパートナーシップは競争の別の軸を示しており、McGraw-HillのMaarif Educationとの独占コンテンツ契約が10のキャンパスにわたって適応学習エンジンを統合し、競合他社が競争力を維持するために対応しなければならないパフォーマンスバーを引き上げていることがその証拠です [4]McGraw Hill、「McGraw HillとMaarif Educationがハイブリッド学習強化のための独占パートナーシップを締結」、McGrawHill.com 。

新興の破壊者は、Ataa Educationalのサウジアラビア初の完全オンラインK-12プラットフォームを立ち上げるためのSemanoorとの覚書に示されるように、バーチャルスクールモデルとAI中心の教育法を展開することでこの分野を多様化しています。このようなイノベーションは、地理的な制約なしに加速された進学経路を求める一時的な外国人家庭と優秀なサウジアラビア学生に対応し、それによってサウジアラビア民間K-12教育市場規模に弾力性を加えています。中堅の地元事業者は、プレミアムな国際授業料を支払う意思はないが従来のアラビア語のみの学校よりも高い品質を求める特定の保護者セグメントを獲得するSTEAMラボ、バイリンガル演劇プログラム、または信仰統合型リーダーシップカリキュラムなどのニッチな価値提案によって差別化しています。授業料上限と施設仕様に関する規制上の精査はハードルとモートの両方として機能しており、コンプライアンス要求がコスト基盤を引き上げる一方で、熟練した事業者はコンプライアンスを品質保証のマーケティング証明に変えています。

地理的拡大は顕著な競争戦術であり続けており、北部および東部地域に早期参入したチェーンは、それらの回廊が経済産出と居住者の豊かさを高めるにつれて先行者優位を享受しています。幼稚園から中等教育段階にわたる垂直統合が入学ファネルを円滑にし、家族あたりの生涯収益を拡大し、標準化テストのリーグテーブルを向上させる優秀な学生を引き付ける積極的な奨学金キャンペーンを可能にしています。教育技術エコシステムが教育設計を再形成し続けており、KAUSTのような研究機関とのパートナーシップが小規模な学校が複製するのに苦労する継続的なイノベーションループを供給しています。成熟した地区での競争激化にもかかわらず、サウジアラビア民間K-12教育市場全体は二桁成長を提供し続けており、ビジョン2030の民間寄りのスタンスの下で規模追求者と専門的なブティックの両方が繁栄する空間を維持しています。

サウジアラビア民間K-12教育業界リーダー

Ataa Educational Company

Ma'arif for Education & Training

GEMS Education KSA

Al-Khaleej Training & Education (Ajyal)

Al-Rowad International Schools

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Spark Education Platformがリヤドに所在するQimam El Hayat International Schoolの支配的持分を取得しました。この買収により、学校はより大きなキャンパスへの移転によって定員を大幅に拡大することができました。

- 2024年11月:Maarif EducationがIbn Khaldoun Education Companyの買収を完了し、入学者数が36,000人を超えるサウジアラビア最大のK-12事業者を創出しました。

- 2024年11月:EFGヘルメスがUSD 3億のサウジアラビア教育ファンドを立ち上げ、同時に12,000席を有する湾岸協力会議7校のBritus Educationポートフォリオを取得し、地域における積極的なロールアップ戦略を示しました。

- 2024年8月:Ataa EducationalがBuckswood School Riyadhを開校し、Al Wasat National Schoolを新しい複合施設に移転させ、総定員を1,400席から2,590席に引き上げ、国際バカロレアオプションを含むイギリス式カリキュラムを導入しました。

サウジアラビア民間K-12教育市場レポートの範囲

教育省はサウジアラビアのK-12教育システムの監督を担当しています。公立学校は通常、私立学校よりも多くの宗教科目を教えています。さらに、特に外国人向けのいくつかの国際学校があります。

サウジアラビア民間K-12教育市場は、学費(年間SAR 15,000未満、年間SAR 15,000〜30,000、年間SAR 30,000〜80,000、年間SAR 80,000超)、カリキュラム(アメリカ式、イギリス式、アラビア式、CBSE、その他のカリキュラム)、地域(リヤド、ジェッダ、東部州、その他の地域)によってセグメント化されています。レポートは上記のすべてのセグメントについて、価値(USD百万)でサウジアラビア民間K-12教育市場の市場規模と予測を提供しています。

| 年間SAR 15,000未満 |

| 年間SAR 15,000〜30,000 |

| 年間SAR 30,000〜80,000 |

| 年間SAR 80,000超 |

| アメリカ式 |

| イギリス式 |

| アラビア式 |

| CBSE |

| その他のカリキュラム |

| 外国人留学生 |

| 地元学生 |

| リヤド |

| ジェッダ |

| 東部州 |

| その他の地域 |

| 学費別 | 年間SAR 15,000未満 |

| 年間SAR 15,000〜30,000 | |

| 年間SAR 30,000〜80,000 | |

| 年間SAR 80,000超 | |

| カリキュラム別 | アメリカ式 |

| イギリス式 | |

| アラビア式 | |

| CBSE | |

| その他のカリキュラム | |

| 国籍別 | 外国人留学生 |

| 地元学生 | |

| 地域別(サウジアラビア) | リヤド |

| ジェッダ | |

| 東部州 | |

| その他の地域 |

レポートで回答される主要な質問

2026年のサウジアラビア民間K-12教育市場の規模はどのくらいですか?

サウジアラビア民間K-12教育市場は2026年にUSD 99億4,000万と評価されており、2031年までにUSD 154億5,000万に達する軌道にあります。

サウジアラビアの私立学校における入学者数の成長を促進しているものは何ですか?

人口増加、ビジョン2030の人的資本目標、幼稚園の義務化、および国際カリキュラムへの需要の高まりが相まって、二桁の入学者数成長を持続させています。

サウジアラビアの私立学校の中で最大のシェアを持つカリキュラムはどれですか?

イギリス式プログラムが2025年に32.94%のシェアでリードしていますが、アメリカ式トラックは11.24%のCAGRで最速の成長を遂げています。

PPPモデルが学校建設にとって重要な理由は何ですか?

PPPは主権資本の負担を軽減しながら、事業者に安定した20年間の契約を付与し、機関投資家を引き付ける予測可能なキャッシュフローを提供します。

競争環境はどの程度断片化されていますか?

上位5社の事業者が収益の4分の1未満を支配しており、合併、買収、グリーンフィールド拡大の十分な余地があることを示しています。

AIはサウジアラビアの教室でどのような役割を果たしていますか?

政府支援の資金と大学とのパートナーシップが適応学習プラットフォームの導入を加速させ、テストスコアを向上させ、教師不足に対処しています。

最終更新日: