教育コンサルティング・トレーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

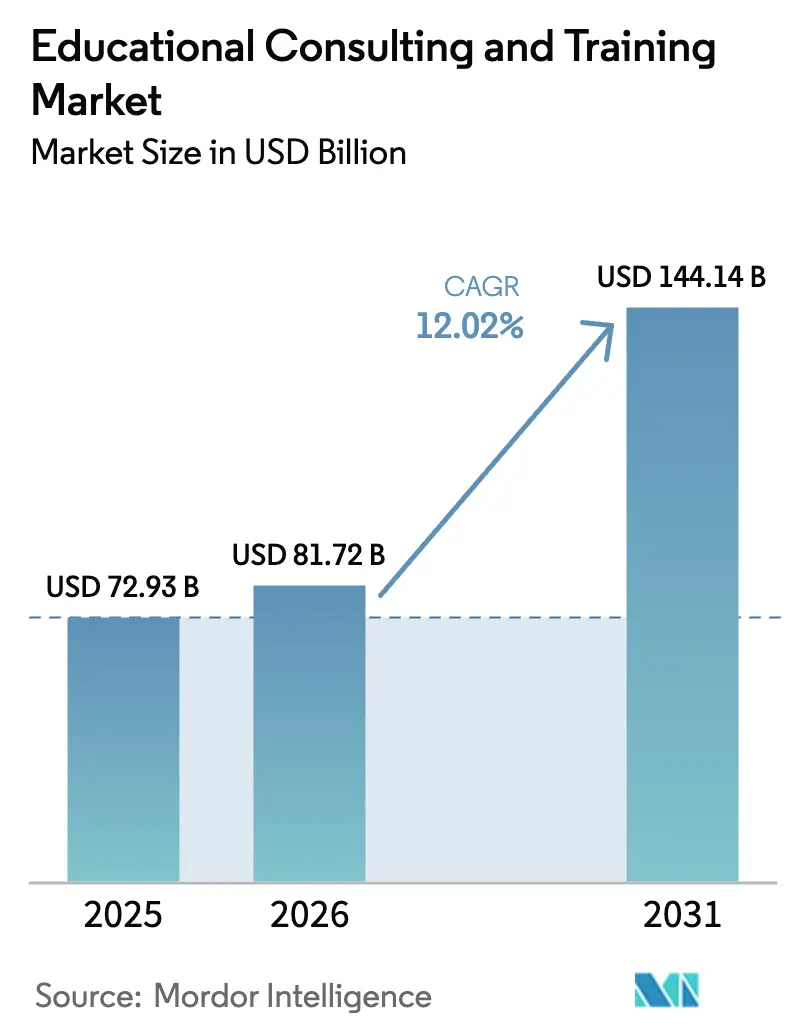

| 市場規模 (2026) | 81.72 十億米ドル |

| 市場規模 (2031) | 144.14 十億米ドル |

| 成長率 (2026 - 2031) | 12.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育コンサルティング・トレーニング市場分析

教育コンサルティング・トレーニング市場規模は2026年において810億7,200万米ドルと推定されており、2025年の729億3,000万米ドルから成長し、2026年〜2031年にかけてCAGR12.02%で拡大し、2031年には1,441億4,000万米ドルに達する見通しです。このペースを維持するため、公共部門機関、高等教育システム、および大規模雇用主は、単発のワークショップから、明確に定義された学習・就業指標に報酬を連動させた複数年にわたる成果ベースの契約へと移行しています。教育コンサルティング・トレーニング市場のサービス購入者は、ニーズ分析、プログラム設計、技術展開、インストラクター支援、および研修後の分析を一つの契約でカバーする統合ソリューションを求めており、戦略コンサルタントとコンテンツプロバイダーの間にあった従来の境界が薄れています [1]英国財務省、「2024年春季予算」、gov.uk。人工知能ツールは、適応型コンテンツとリアルタイムフィードバックループを生成することで開発サイクルを短縮するレバーとなっており、プロバイダーは修了率と学習者満足度を向上させながら、大規模なパーソナライゼーションに対してプレミアム料金を請求することが可能になっています。同時に、プライバシー規制の強化と新たな専門資格取得規則により、機関は監査可能なコンプライアンスを実証することが求められており、教育指導の専門知識と法務・サイバーセキュリティ機能を組み合わせることのできる企業へのさらなる需要が生まれています。

レポートの主要ポイント

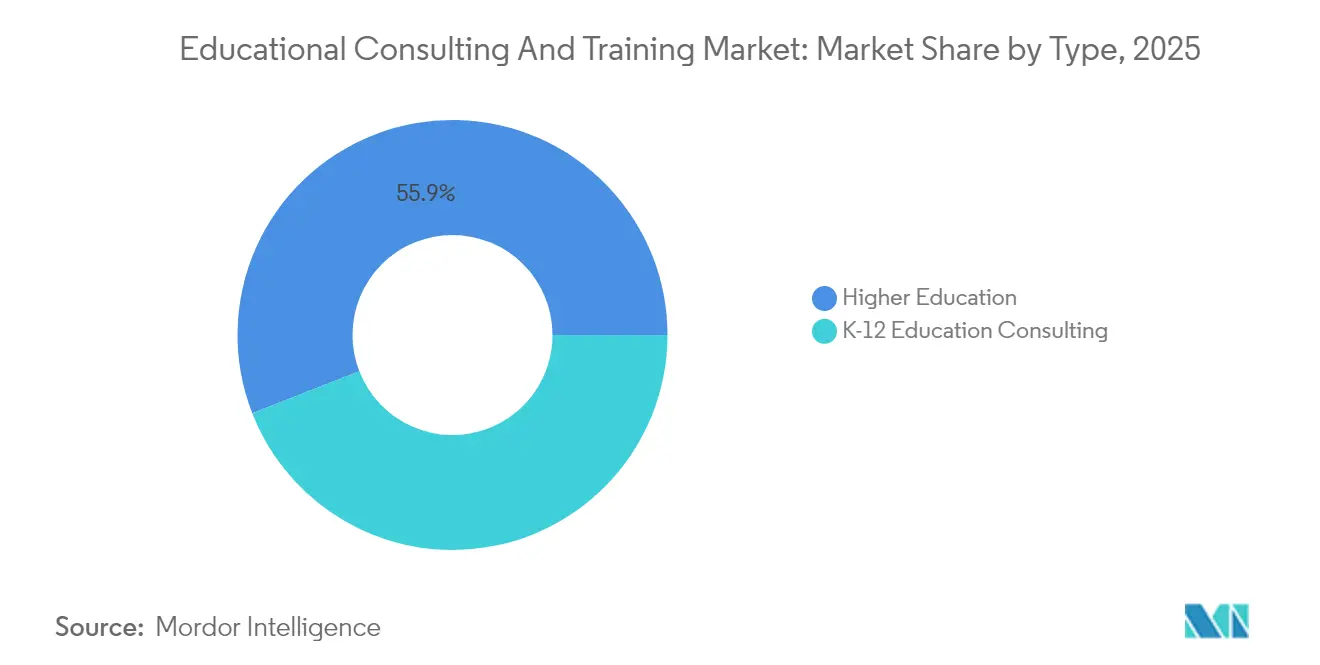

- タイプ別では、高等教育が2025年の教育コンサルティング・トレーニング市場シェアの55.92%を占める一方、K-12は2031年にかけてCAGR13.1%で拡大しています。

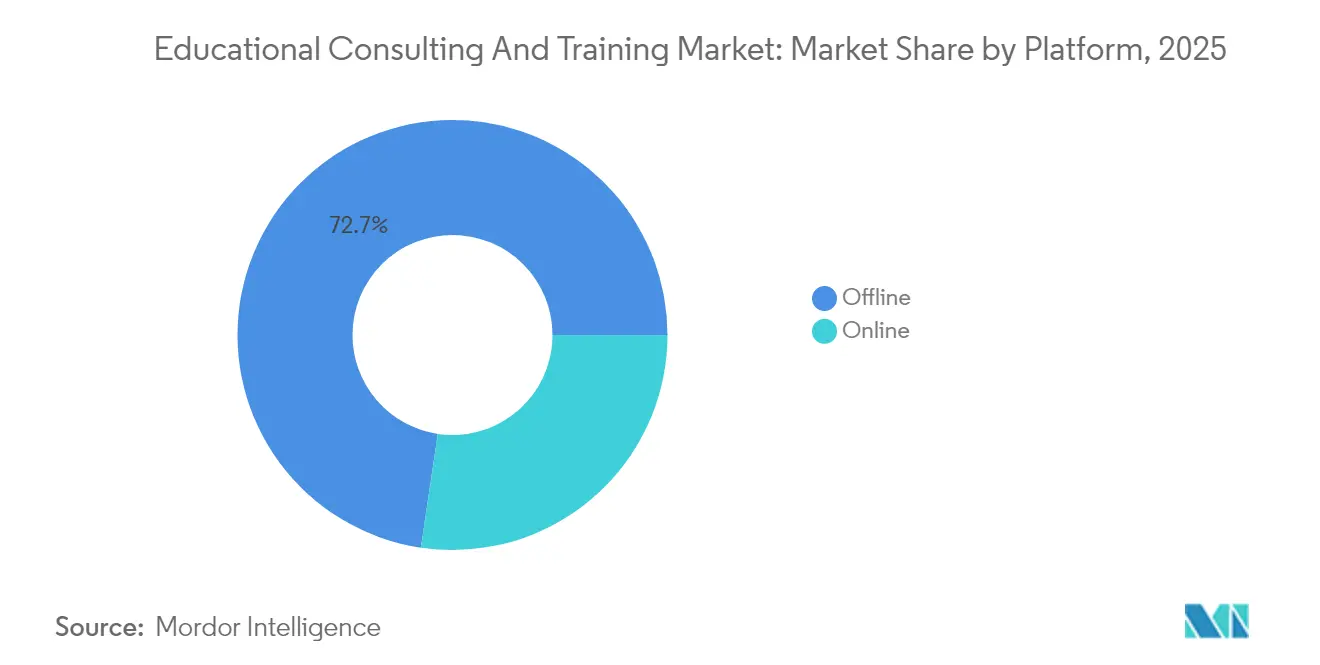

- プラットフォーム別では、オフラインソリューションが2025年の教育コンサルティング・トレーニング市場シェアの72.65%を占めており、オンラインモダリティは2031年までにCAGR19.2%で成長すると予測されています。

- サービス提供別では、教員専門能力開発が2025年の教育コンサルティング・トレーニング市場シェアの36.12%を占めており、AIを活用した教授設計は2031年にかけてCAGR19.75%で急成長すると予測されています。

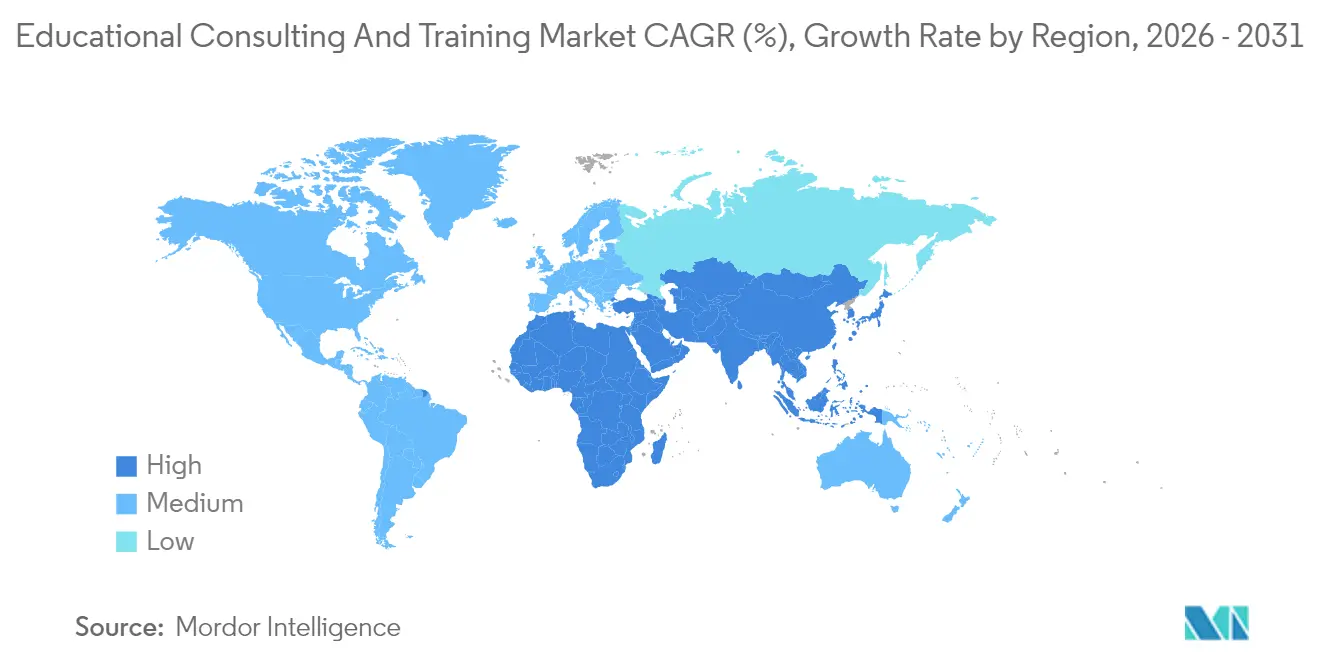

- 地域別では、北米が2025年の教育コンサルティング・トレーニング市場シェアの38.95%をリードしていますが、アジア太平洋地域は2026年から2031年にかけて最速のCAGR14.62%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル教育コンサルティング・トレーニング市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRの 予測に対するおよその影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 急速な デジタル学習の普及(パンデミック後) | +2.8% | グローバル、北米・欧州に 集中した影響 | 中期 (2〜4年) |

| 政府による スキルアップ施策と資金提供 | +2.1% | グローバル、 アジア太平洋・北米において最も顕著 | 長期( 4年以上) |

| 企業の リスキリング向けL&D予算の増加 | +1.9% | 北米・欧州が中核、 APACへ拡大 | 中期 (2〜4年) |

| 成果ベースの コンサルティングに対する需要拡大 | +1.6% | グローバル、 北米・西欧がリード | 短期( 2年以内) |

| AIを活用した 教授設計のアウトソーシング | +1.4% | 北米・欧州、 アジア太平洋で新興 | 短期( 2年以内) |

| ESGに連動した ワークフォーストレーニングへの需要 | +1.2% | 欧州がリード、 北米が追随、APACで新興 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

急速なデジタル学習の普及がプラットフォーム変革を牽引

ハイブリッド型の提供方式は緊急時の代替策ではなく制度的な方針となっており、クライアントが教育学・技術・変革管理を統合できるパートナーを求めることで、教育コンサルティング・トレーニング市場が実質的に拡大しています。英国はデジタルスキル開発の国家計画に対して2025年まで31億4,000万米ドル(25億英ポンド)を拠出しました[2]ニュージャージー州労働・労働力開発省、「労働の未来タスクフォース最新情報」、nj.gov。2024年、シンガポールのSkillsFuture(スキルズフューチャー)イニシアチブはオンライン学習モジュールのポートフォリオを拡充し、助成金交付の前提条件として成果追跡ダッシュボードの導入を義務付けました。この戦略的な動きは、説明責任を強化し、助成プログラムの有効性を測定することを目的としています。こうした義務付けにより、コンサルティングの範囲は基本的なプラットフォーム選定から、全社的な学習者分析統合、教員支援、および資格アーキテクチャへとシフトしています。企業もこの緊迫感を反映し、適応型アルゴリズムを組み込んだクラウドベースの学習体験プラットフォームに既存コンテンツを移行しており、データリッチな環境がコンサルタントのROI実証と継続案件の獲得を助けるという好循環を生み出しています。

政府のスキルアップ施策が市場需要を再形成

政府は現在、労働力のスキル向上をマクロ経済政策として位置づけています。2024年に開始されたニュージャージー州の5,000万米ドル規模の労働力開発イニシアチブでは、助成受給者がカリキュラム設計と雇用主への働きかけのために外部専門家と連携することが義務付けられています[3]インタラクティブメディア・イン・エデュケーション誌、「オンライン学習者にとってのオフラインオプションの重要性」、jime.open.ac.uk。クイーンズランド州のスキル戦略は、産業界の要件に沿うよう設計されたトレーニングコンソーシアムに共同投資助成金を配分しています。これらのコンソーシアムは年次影響報告書の提出が義務付けられており、説明責任と透明性を確保するために独立した第三者コンサルタントによる監査が実施されます。同様に、カナダのフューチャースキルズセンターは実験的なトレーニングパイロットへの資金提供を優先しており、包括的かつ厳格な評価フレームワークの採用を資金交付の条件としています。こうした戦略的イニシアチブは教育コンサルティング・トレーニング市場の成長を牽引しており、多くの大学・職業訓練機関・雇用主連合が、ますます厳格化するエビデンスベースの政策基準を遵守するための内部リソースと専門知識を欠いているためです。

企業のL&D予算拡大がリスキリング需要を促進

スキルの最新性をリスク軽減と結びつける経営陣の意識から、企業の研修予算は急速に回復しています。2024年、北米全域のテクノロジー企業は従業員一人当たりの学習投資を増加させるという戦略的なシフトを示しました。特筆すべき点として、これらの支出の50%以上がクラウドコンピューティング、人工知能、サイバーセキュリティなどの重要分野のスキル開発に充てられており、進化する技術的要求への対応を重視した取り組みが浮き彫りになっています。コンサルティングの機会は、ニーズ分析、原材料メーカーとの共同カリキュラム開発、そして学習と業務上のKPIを結びつける研修後分析にわたっており、純粋なコンテンツベンダーでは対応が困難な総合的な責務となっています。その結果、教育コンサルティング・トレーニング市場は、技術ロードマップの助言、非常勤教員の調達、企業データウェアハウスへの学習テレメトリーの統合が可能なフルスタックプロバイダーをますます優遇するようになっています。

成果ベースのコンサルティングモデルが支持を獲得

2025年、複数の米国大学システムは、在籍率改善プロジェクトに特化したパフォーマンスボンド要件を盛り込んだRFP(提案依頼書)を公表しました。この動きは、卒業率の向上や認定試験合格率の向上など、財務上の説明責任と測定可能な成果を重視する傾向の高まりを反映しています。その結果、コンサルティング企業は高度なベースライン診断、厳格なコントロールグループ設計、第三者検証プロセスの要求に応えるためのセキュアなデータルームの構築にリソースを投入しています。こうした対応は参入障壁を大幅に引き上げており、十分な財務安定性を持つ既存プレイヤーが有利になっています。このシフトは、スケーラビリティと強固な財務基盤が重要な競争優位性として浮上している教育コンサルティング・トレーニング市場における広範なトレンドを浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRの 予測に対するおよその影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 教育機関における 予算制約 | -1.8% | グローバル、 ESSER後の北米で最も深刻 | 短期( 2年以内) |

| 専門コンサルタントの 人材不足 | -1.2% | グローバル、 北米・欧州に集中 | 中期 (2〜4年) |

| データプライバシー コンプライアンスコスト(GDPRなど) | -0.9% | 欧州がリード、 グローバルに拡大 | 長期( 4年以上) |

| ポイントソリューション乱立による クライアントの疲弊 | -0.7% | 主に北米・欧州 | 短期( 2年以内) |

| 情報源: Mordor Intelligence | |||

予算制約が機関の支出に課題をもたらす

初等中等教育緊急救済(ESSER)資金の終了により、パンデミックに起因する学習損失が続く中、米国の学区は裁量的サービスの削減を余儀なくされています。高等教育機関は授業料収入の伸び悩みと公的助成の減少に直面しており、CFOは大規模な変革型プロジェクトよりも段階的・モジュール型のコンサルティング範囲を好む傾向があります。教育コンサルティング・トレーニング市場でのシェアを守るプロバイダーは、提案書にROI算出ツール、柔軟な支払いマイルストーン、助成金申請支援を組み込む必要があります。

専門コンサルタントの人材不足が成長を制限

北米市場では、教育学、データサイエンス、クラウドアーキテクチャの専門知識を持つ人材の需要と供給の間に顕著なギャップが生じています。この人材不足により、上級学習アナリティクス職の平均給与パッケージが上昇しており、これらの専門スキルに対するプレミアムが反映されています。その結果生じる能力上の制約が納品リードタイムの長期化を招き、教育コンサルティング・トレーニング市場全体での収益認識を遅らせています。これらの課題を軽減するために、主要な市場プレイヤーは社内アカデミーの設立や大学との提携形成など戦略的施策を実施しています。こうした取り組みは、有資格のデザイナーによる持続可能な人材パイプラインを構築し、組織がスケーラビリティを高め、業務効率を改善し、増大する市場需要に効果的に応えられるよう設計されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:K-12の加速を背景とした高等教育の優位性

2025年、高等教育関連の案件が教育コンサルティング・トレーニング市場シェアの55.92%を占めました。この実績は、大学が入学者数の減少への対応策、積み上げ式マイクロ資格プログラムの開発、および労働市場のトレンドとデータ主導の洞察に基づく学術カリキュラムの整合を優先していることによるものです。典型的な業務範囲は診断分析、プログラムポートフォリオの合理化、および学籍管理システムの統合に及びます。K-12は相対的に小さなシェアを占めるものの、CAGR13.1%を記録し、2031年にかけて教育コンサルティング・トレーニング市場において最も成長速度の速いセグメントとなります。州の読み書き能力関連法、読む科学の実装、連邦支援の個別指導コンソーシアムが、専門能力開発セッション、コーチングサイクル、カリキュラムマッピングへの需要を支えています。学区の購買担当者は短期の助成金対応プロジェクトを好みますが、これらの案件の累積規模は、複数の学校システムにわたって提供をスケールできる地域専門家にとって相当な市場規模の収益機会をもたらしています。

高等教育クライアントは通常、エンタープライズリソースプランニング、データウェアハウスのアップグレード、および入学マーケティング最適化をカバーする複数年のマスターサービス契約を締結しており、サービス収益の高い視認性を維持しています。一方、K-12の教育委員会は年次予算で運営されており、プロバイダーはモジュール型ツールキットとコスト共有コンソーシアムモデルを採用するよう駆られています。高等教育コンサルタントが大学院追跡ダッシュボードなどの隣接サービスをK-12市場に展開するクロスセルの可能性が生まれており、大きなマーケティングコストをかけずに教育コンサルティング・トレーニング市場のフットプリントを拡大しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

プラットフォーム別:オンラインの急成長にもかかわらず持続するオフライン

2025年においても、教育コンサルティング・トレーニング市場規模の72.65%はオフライン案件によって提供されており、これはリーダーシップ研修、実験室ベースの技術トレーニング、コンプライアンス監査が対面での観察を必要とするためです。しかしながら、同期型バーチャル教室、AIチャットチューター、モバイルマイクロラーニングアプリが成熟するにつれ、オンラインモダリティがほぼすべての増分支出を吸収し、CAGR19.2%で加速するでしょう。機関はますます、非同期モジュールに基礎理論を置き、ファシリテーターが主導するワークショップで高次の実践を行う「クリック&キャンパス」型のハイブリッド設計を好むようになっています。したがって、コンサルタントはプラットフォーム間でシームレスに移行するコンテンツを設計し、学習管理システムのログと対面観察ルーブリックを統合するデータパイプラインを構築し、バーチャルおよびライブ両方の提供においてファシリテーターを認定する必要があります。このオーケストレーションに秀でたプロバイダーが教育コンサルティング・トレーニング市場において不均衡なシェアを獲得するでしょう。

運営経済性はモダリティによって大きく異なります。デジタルプログラムはプラットフォーム償却が完了した後に高い粗利率を達成する一方、出張を伴うワークショップは比較的低い粗利率で運営される傾向があります。ただし、オフライン経路はより高いクライアント維持率を保ち、施設賃貸や役員向け教育宿泊からの付随収益を生み出します。したがって、教育コンサルティング・トレーニング産業のリーダーにとって最適なポートフォリオは、マージンリッチなデジタルカタログと、統一された資格フレームワークに支えられた関係を固める対面型の研修プログラムのバランスを取ることです。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

サービス提供別:専門能力開発のリーダーシップ

2025年、教員専門能力開発が教育コンサルティング・トレーニング市場シェアの36.12%を占めており、これは教育者の有効性を生徒の学力指標に結びつける法的圧力を反映しています。主要な契約テーマは、文化的に応答性の高い教育学の実施、プロジェクトベース評価手法の採用、そして教育技術統合の強化を目的としたワークショップの開催を中心に展開しています。AIを活用した教授設計市場はCAGR19.75%で成長すると予測されています。この成長は、多様な学習者層の固有のニーズに応えるよう設計されたパーソナライズされた学習シーケンスの開発を促進する生成AI技術の活用増大によって牽引されています。こうした高度なAIツールの統合は、教授法を大幅に変革し、より効果的で包括的な教育成果を実現することが期待されています。コンサルタントは、設計スプリント、モデルドリフト監視、倫理的AI監査を組み合わせたサブスクリプション型のリテイナー契約を販売しており、これらのサービスは二桁のマージンプレミアムを生み出しています。

戦略・業務コンサルティングは、機関が構造改革、共有サービス採用、雇用主との提携仲介を進める中で安定した勢いを維持しています。学生アセスメント・サポートサービスは、早期警告分析と学習支援コーチングが在籍率目標にとって不可欠となるにつれ、緩やかな拡大を示しています。これらのサービス提供が一体となって、教育コンサルティング・トレーニング産業においてリーダーポジションを目指すプレイヤーに求められる幅広さの要件を強化しています。

地域分析

北米は2025年の収益の38.95%を生み出しており、これは労働力プログラムとデジタルインフラ整備に充てられた多額の連邦・州資金によるものです。インフラ投資・雇用法はコミュニティカレッジの近代化に数十億米ドル規模の助成金を配分し、カリフォルニア州のストロング・ワークフォース・プログラムなどの州イニシアチブは第三者評価の義務化を規定しています。コンサルティング案件はプラットフォーム移行、労働力のリスキリング、経済的影響評価を網羅することが多く、これらの統合されたサービス提供は案件の平均規模の拡大に寄与しており、包括的かつ価値主導のソリューションに対する市場の需要増大を反映しています。カナダの各州も積み上げ式資格パイロットや先住民教育イニシアチブを展開しており、教育コンサルティング・トレーニング市場をさらに拡大しています。

アジア太平洋地域は政府のデジタル化推進と人口動態の追い風に支えられ、CAGR14.62%を達成すると予測されています。中国の地方政府は産業政策に連動したAIリテラシー認定を展開しており、職業訓練機関は外部のカリキュラムパートナーを求めることが求められています。インドの国家教育政策は、大学全体にわたる学際的カリキュラム転換を義務付けており、シラバスマッピング、教員コーチング、および認定取得ロジスティクスに関する継続的なコンサルティング需要を生み出しています。東南アジアの教育省、特にベトナムとインドネシアは英語力とSTEM能力を目的とした教育技術補助金を配分しており、外国コンサルタントを有力な実施支援者として位置付けています。

欧州はGDPRコンプライアンスプロジェクトとESGスキル義務付けの強みを背景に、中一桁台の成長を記録しています。企業持続可能性報告指令は企業に対して気候影響に関する従業員のコンピテンシーを追跡することを義務付けており、特化した教授設計案件を生み出しています。北欧諸国は承認されたコースカタログで利用可能な生涯学習バウチャーのパイロットを実施しており、しばしばコンサルタントに外部委託される監査メカニズムを必要としています。地中海沿岸諸国はEU結束基金を活用して職業センターを近代化しており、教育コンサルティング・トレーニング市場のフットプリントを拡大する越境協力の機会を生み出しています。中東・アフリカは湾岸諸国が知識経済戦略に軸足を移し、アフリカ連合加盟国が教員能力構築を優先する中で、小規模ながら加速する需要を示していますが、予算の変動性が近い将来の規模を抑制しています。

競合状況

教育コンサルティング・トレーニング市場は中程度の集中を維持しており、上位5社が世界収益の4分の1を支配しています。多国籍プロフェッショナルサービス企業は、監査およびITインテグレーション部門を活用してマルチタワー案件を獲得しており、Accentureの2024年のUdacity買収はナノ度コースカタログとグローバルなチェンジマネジメント力を融合させた典型例です。ビッグフォーの競合他社はクラウドアライアンス、分析ダッシュボード、教授設計スタジオを束ねることでこの戦略を模倣しており、中小企業が企業アカウントを獲得することをより困難にしています。

プライベートエクイティは、SaaS学習プラットフォームを継続的な収益の基盤として捉え、その上にサービス収益を積み重ねることができる資産として見なし、業界再編を加速させています。Bain CapitalによるPowerSchoolの買収は、確立された学区ベースと新興AIアシスタントの可能性を統合する戦略的アプローチを例示しています。この組み合わせは、AIアシスタントを活用して価値を高め、市場リーチを拡大する専門能力開発の提供を通じて成長機会を牽引するよう位置付けられています。それでも、学習アナリティクス実装、アクセシビリティコンプライアンス、バイリンガルカリキュラム設計などの専門領域では、規模よりもドメインの深さが重要視されるため、専門企業にとって意義ある空白市場が残っています。

人材不足が競合力学を形成しており、社内アカデミーを設立した企業はプロジェクトの迅速な立ち上げと提供品質の向上を享受しています。パートナーシップも急増しており、例えば中堅コンサルタント企業がクラウドハイパースケーラーと提携して構築済みのAIモデルにアクセスし、開発コストを削減してデプロイメントサイクルを加速させています。規制フレームワークが強化される中、データガバナンス認証における信頼性が教育コンサルティング・トレーニング産業における決定的な差別化要因となっています。

教育コンサルティング・トレーニング産業のリーダー企業

Accenture

Deloitte

PwC

Pearson

McKinsey & Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Bain Capitalは55億米ドルの契約でPowerSchoolを買収し、5,500万人の学習者にリーチするK-12 SaaSプラットフォームを取得しました。

- 2025年3月:Franklin Coveyはスケーラブルなエグゼクティブなリーダーシップ開発への企業需要に対応するため、AI拡張型のリーダーシップコーチングスイートを発表しました。

- 2024年3月:AccentureはUdacityの買収を完了し、LearnVantageを設立して企業規模でAI・データ分析リスキリングプログラムを提供しています。

- 2024年5月:Skillsoftは産業資格に対応したマイクロ資格取得経路を開始し、コンピテンシーベース学習への継続的なシフトを示しました。

グローバル教育コンサルティング・トレーニング市場レポートの調査範囲

教育コンサルティング・トレーニングとは、学校、大学、その他の教育機関に対して、カリキュラムの改善、教育者の育成、戦略的イニシアチブなどさまざまな事項について指導することを指します。教育コンサルティング・トレーニング市場の予測は、タイプ、プラットフォーム、地域別に区分されています。タイプ別では、市場は高等教育コンサルティングとK-12教育コンサルティングに分類されます。プラットフォーム別では、市場はオンラインとオフラインに分類されます。地域別では、市場はアジア太平洋、北米、欧州、南米、中東・アフリカ、その他の地域に分類されます。レポートは上記のすべてのセグメントについて、金額(米ドル)ベースでの教育コンサルティング・トレーニング市場の規模と予測を提供します。

| 高等教育コンサルティング |

| K-12教育コンサルティング |

| オンライン |

| オフライン |

| 戦略・業務コンサルティング |

| カリキュラム・教授設計 |

| 教員専門能力開発・トレーニング |

| 学生アセスメント・サポートサービス |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | 高等教育コンサルティング | |

| K-12教育コンサルティング | ||

| プラットフォーム別 | オンライン | |

| オフライン | ||

| サービス提供別 | 戦略・業務コンサルティング | |

| カリキュラム・教授設計 | ||

| 教員専門能力開発・トレーニング | ||

| 学生アセスメント・サポートサービス | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における教育コンサルティング・トレーニング市場の規模はどのくらいになりますか?

予測によれば、2025年の729億3,000万米ドルから2026年に810億7,200万米ドルへと拡大し、CAGR12.02%で成長して1,441億4,000万米ドルに達する見込みです。

現在のコンサルティング収益において最大のシェアを持つセグメントはどれですか?

高等教育関連の案件が2025年収益の55.92%を占めており、入学者数、デジタルトランスフォーメーション、および労働力整合イニシアチブが牽引しています。

最も成長が速い提供プラットフォームはどれですか?

オンラインおよびハイブリッドモダリティはCAGR19.2%でスケールし、2031年までにほぼすべての増分支出を吸収すると予測されています。

AIを活用した教授設計が加速しているのはなぜですか?

生成AIツールがコース開発サイクルを短縮しつつパーソナライゼーションを可能にしており、このサービスラインをCAGR19.75%で牽引しています。

最も急速な成長を記録する地域市場はどこですか?

アジア太平洋地域は政府のデジタル化プログラムと高まる中産階級の入学需要に支えられ、CAGR14.62%でトップを走る見込みです。

コンサルティング報酬体系はどのように進化していますか?

機関や企業はますます、コンサルタントへの報酬を測定可能な学習または就業指標に連動させる成果ベースの契約を求めるようになっています。

最終更新日: