エデュテインメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

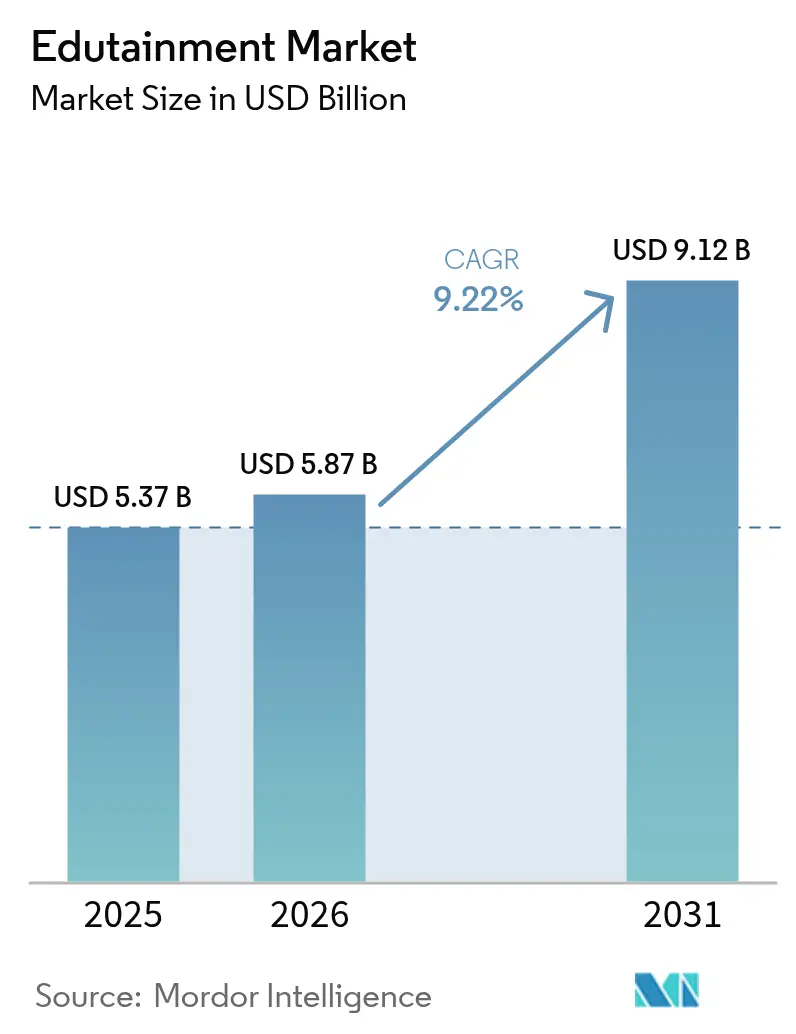

| 市場規模 (2026) | 5.87 十億米ドル |

| 市場規模 (2031) | 9.12 十億米ドル |

| 成長率 (2026 - 2031) | 9.22% CAGR |

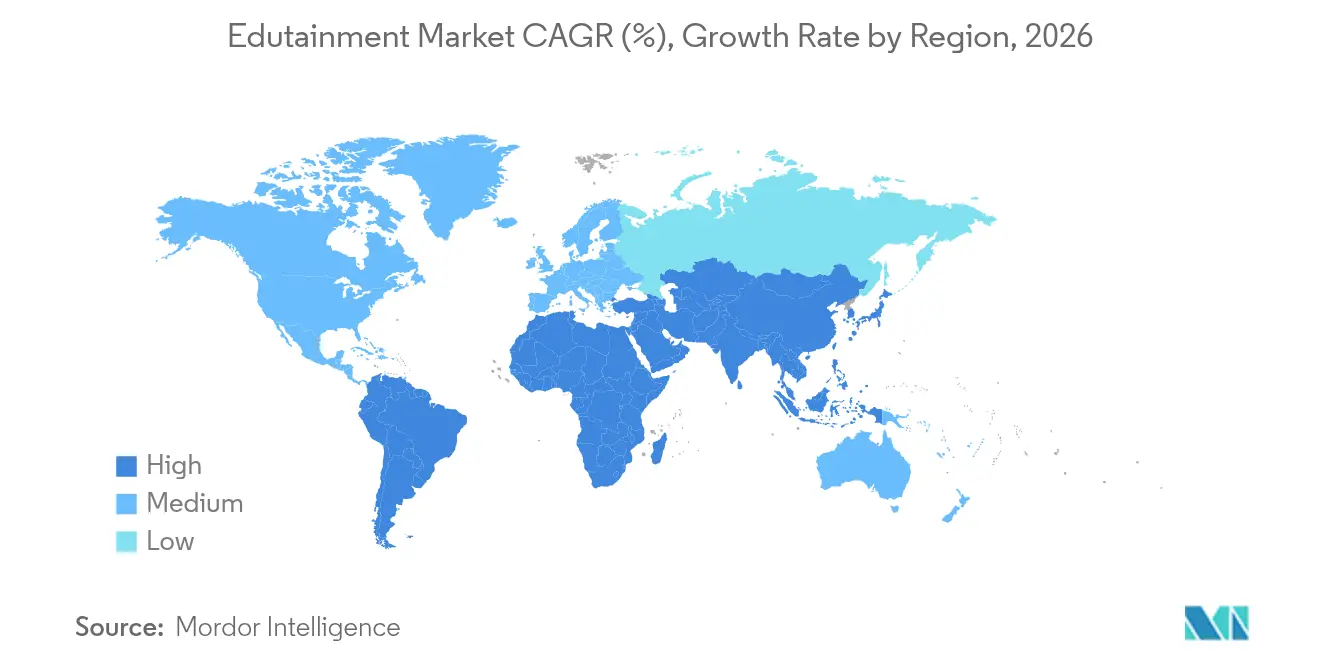

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

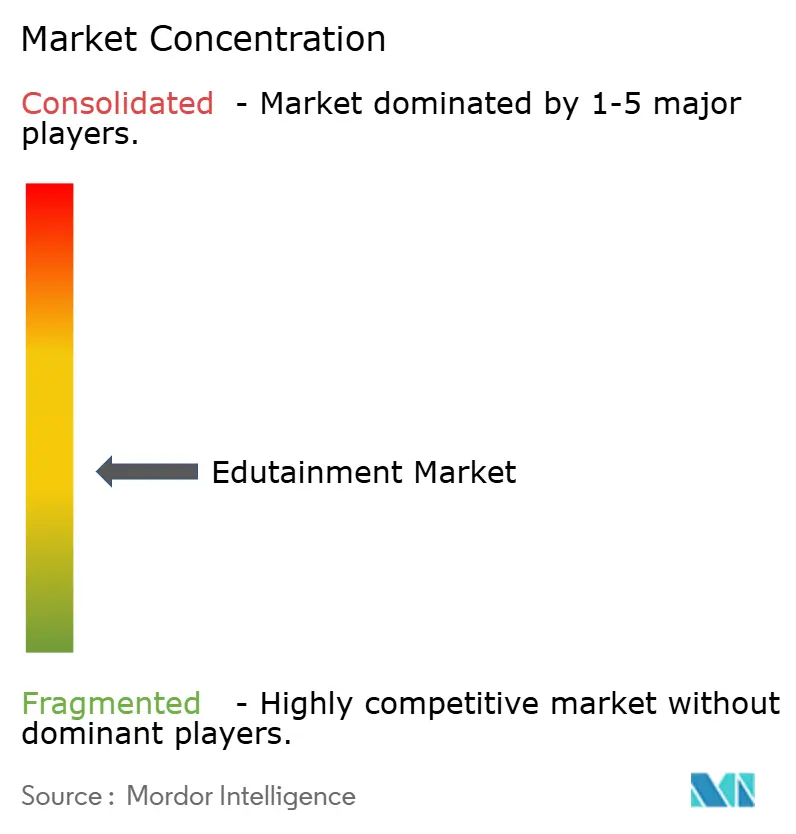

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエデュテインメント市場分析

エデュテインメント市場規模は2025年に53億7,000万米ドルと評価され、2026年の58億7,000万米ドルから2031年には91億2,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)9.22%で拡大する見通しです。この堅調な成長は、確立されたプラットフォームがユーザー基盤を統合しつつ、5GおよびAR(拡張現実)といった新興技術がコンテンツ配信を変革するという、成熟しつつある市場環境を反映しています。インタラクティブ製品は引き続き最大のデイリーアクティブユーザー層を獲得していますが、ゲームメカニクスと体系的な学習指導を融合させたハイブリッド形式が急速に拡大しています。モバイルアプリはグローバルな5G展開によりリアルタイムのマルチプレイヤー学習セッションが可能となり、流通チャネルとしての地位を確立しています。一方、法人購買担当者はイマーシブなソフトスキル向上モジュールへの支出を拡大しています。エデュテインメント市場は、子どものデータプライバシーに関する規制の強化によっても形成されており、エンゲージメントとコンプライアンスを両立できる企業が優位に立っています。また、生成AIオーサリングツールによるコンテンツ制作コストの低下により、ニッチプロバイダーや地域特化型事業者の参入障壁が下がっています。

主要レポートの要点

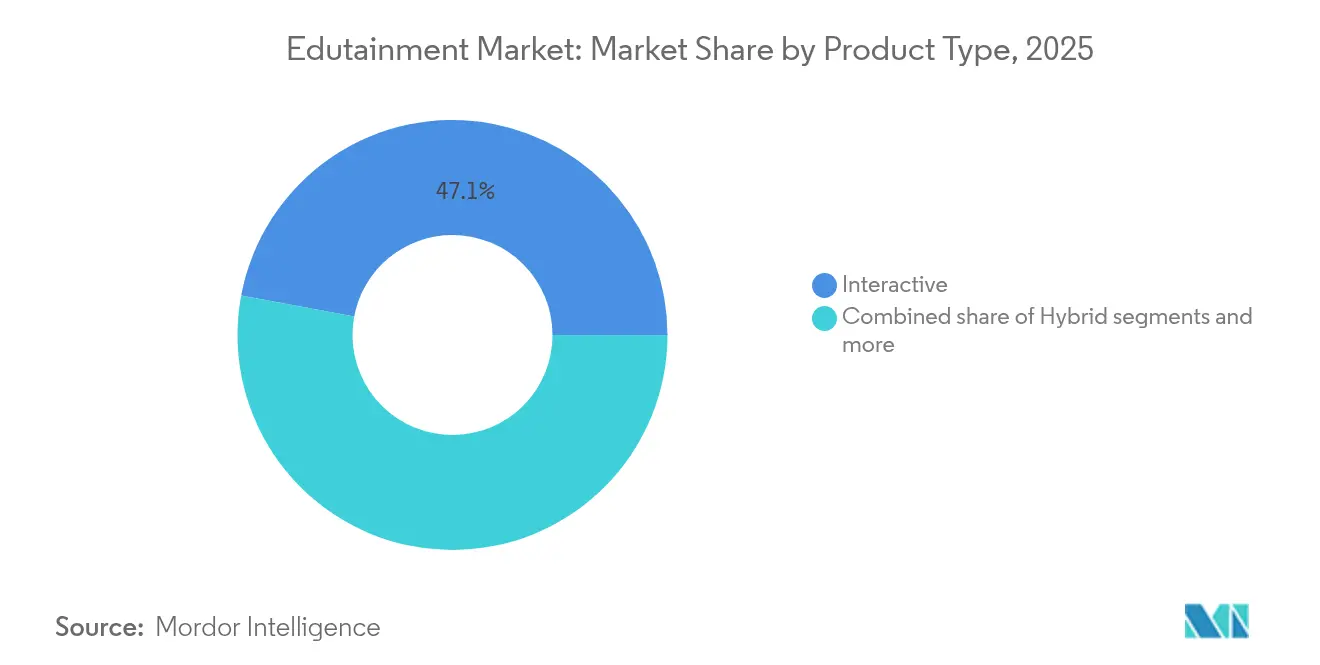

- 製品タイプ別では、インタラクティブ製品が2025年のエデュテインメント市場シェアの47.05%を占め、ハイブリッド製品は2031年に向けて最速の18.11%のCAGRを記録する見込みです。

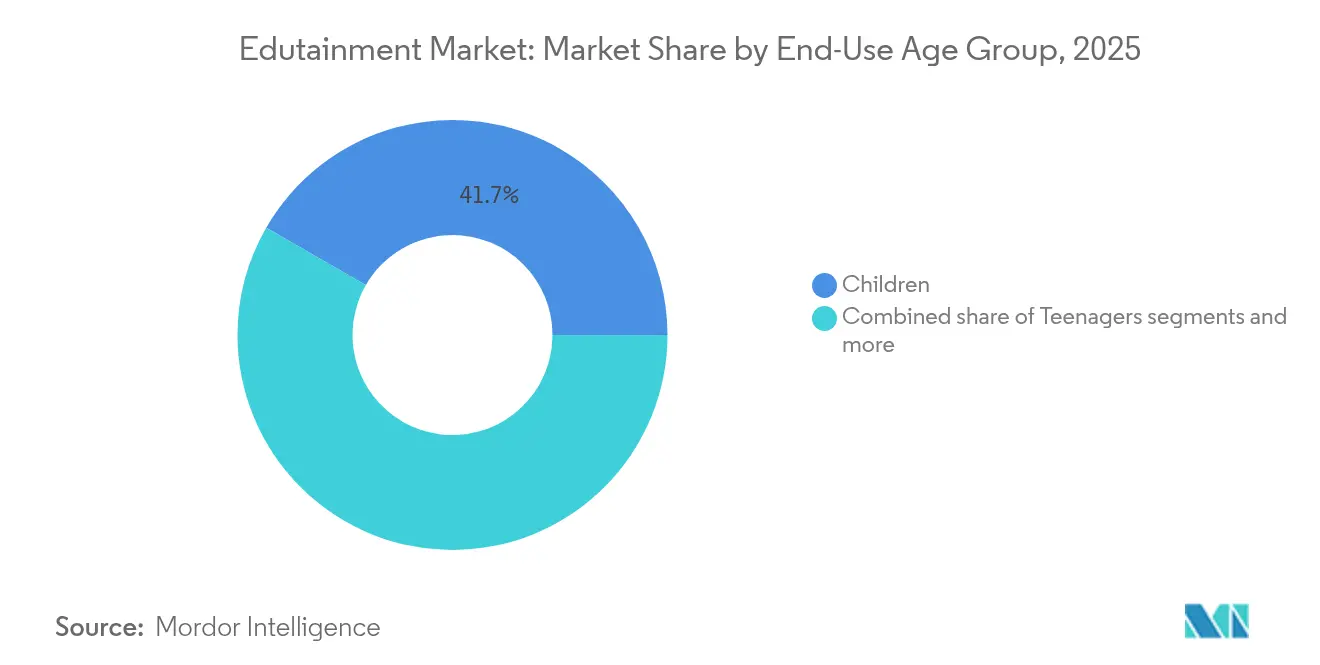

- エンドユーザー年齢層別では、子ども向けが2025年のエデュテインメント市場規模の41.68%のシェアを保持し、ヤングアダルト向けは2031年に向けて13.81%のCAGRで拡大する見通しです。

- プラットフォーム別では、モバイルアプリが2025年のエデュテインメント市場シェアの57.62%をリードしており、AR/VRは2031年に向けて25.39%のCAGRで最も急速に成長するプラットフォームとなっています。

- 地域別では、北米が2025年のエデュテインメント市場シェアの33.10%を占め、アジア太平洋地域は最も高い地域成長率である10.21%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエデュテインメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応モバイルマイクロラーニングの拡大 | +0.9% | 世界全体、アジア太平洋地域がリード | 中期(2〜4年) |

| ゲーミファイド語学学習アプリの急速な普及 | +0.7% | 世界全体、北米および欧州で最も顕著 | 短期(2年以内) |

| K-12カリキュラムにおける政府のSTEM義務化政策 | +0.6% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| イマーシブなソフトスキル向上に向けた法人研修予算 | +0.4% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| グローバルエンターテインメントスタジオによるエデュテインメントIPの展開 | +0.3% | 世界全体、コンテンツハブに集中 | 短期(2年以内) |

| 生成AIツールによるコンテンツ制作コストの大幅削減 | +0.6% | 世界全体、先進国市場での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G対応モバイルマイクロラーニングの拡大

超低遅延ネットワークは、従来デスクトップコンピューティングの処理能力を必要としていたリアルタイムの協調型体験を可能にすることで、教育コンテンツの配信を変革しています。2024年には、5Gインフラの展開が主要都市圏において人口カバレッジ85%に達し、イマーシブな学習セッションを歴史的に妨げていたコンテンツのバッファリング遅延を解消しました[1]IEEE、「5G対応モバイルラーニング:インフラとアプリケーション」、ieee.org。この技術の影響は高速ダウンロードにとどまらず、物理的環境に文脈情報を重ね合わせるAR(拡張現実)アプリケーションをサポートし、博物館、小売スペース、屋外環境における位置情報連動型学習の機会を創出しています。法人研修プログラムは、ジャストインタイムのスキル開発のために5G対応モバイルデバイスを活用する傾向が強まっており、従業員が別途の研修セッションではなく実際の業務遂行中に手順ガイダンスにアクセスできるようになっています。このアンビエントラーニングの統合への転換は、日常業務に組み込まれた継続的な能力向上に向けた、予定された教育活動からの根本的な脱却を意味しています。

ゲーミファイド語学学習アプリの急速な普及

行動心理学の研究によれば、ゲーミファイドアプリケーションにおける変動報酬スケジュールは、競争要素やソーシャル機能を統合した場合にデイリーアクティブ利用が40〜60%増加するなど、従来の教育ソフトウェアよりも高いユーザー継続率を生み出すことが実証されています。Duolingoのストリークメカニクスとリーグ競争は、2024年にデイリーアクティブユーザーを51%増加させ、ゲームデザインの原則が初期の新鮮味を超えて長期的なエンゲージメントを維持できることを示しました[2]証券取引委員会、「Duolingo, Inc. フォーム10-K 2023年」、sec.gov。語学学習アプリケーションの成功は他の教科にもテンプレートの機会を創出し、数学や理科の教育者も同様の進行システム、達成バッジ、仲間との比較機能を採用しています。このエンゲージメントパターンは収益モデルにも恩恵をもたらし、継続的なデイリー利用により無料から有料サブスクリプションへのコンバージョン率が向上し、補完的な収益化ストリームの広告インベントリが生成されます。

K-12カリキュラムにおける政府のSTEM義務化政策

国家教育政策はコーディングおよびロボティクスの指導をコアカリキュラム要件として義務化する方向に進んでおり、個々の教師の好みや学区の予算制約を超えた制度的な需要を創出しています。インドの国家教育政策2020はデジタルインフラおよびSTEMプログラム開発に向けて12億米ドルを配分し、中国の「双減」政策は学校外の補習費用を政府承認の教育テクノロジープラットフォームに振り向けました[3]インド教育省、「国家教育政策2020」、education.gov.in。これらの政策フレームワークは、経済変動や競争ダイナミクスに関係なくベースラインの市場需要を保証する最低限のテクノロジー導入閾値を確立しています。規制アプローチは自発的な導入パターンとは大きく異なり、学校は生徒の計算論的思考とデジタルリテラシースキルを測定する標準化されたアセスメントを通じてコンプライアンスを実証することが求められています。

イマーシブなソフトスキル向上に向けた法人研修予算

遠隔勤務形態が従来のプレゼンテーションベースの人材育成プログラムの欠陥を顕在化させたことで、企業の学習支出はVR(仮想現実)研修モジュールへとシフトしました。Walmartが4,700店舗でカスタマーサービスおよびリーダーシップシナリオ向けのVR研修を展開したことで、教室ベースの代替手段と比較して従業員の自信とパフォーマンス指標の測定可能な向上が実証されました。この技術が持つ困難な顧客対応や業績管理に関する議論など、高度な対人的相互作用をシミュレーションする能力は、ロールプレイング演習では真正に再現できない練習機会を提供します。法人研修予算は、行動強化を伴わない知識移転に主に依存する従来型ワークショップよりも、定量化可能なスキル向上をもたらすイマーシブソリューションを優先する傾向が強まっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分断化されたカリキュラム基準による調達の遅滞 | –0.4% | 世界全体、連邦制システムで最も深刻 | 長期(4年以上) |

| スクリーンタイムに関する健康懸念による規制強化 | –0.3% | 北米および欧州連合、世界的に拡大 | 中期(2〜4年) |

| 新興市場におけるAR/VRハードウェアの高い初期費用 | –0.6% | 中東・アフリカおよび南米、一部アジア太平洋地域 | 中期(2〜4年) |

| インタラクティブな教授法に対する教師のトレーニング不足 | –0.4% | 世界全体、リソース制約地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分断化されたカリキュラム基準による調達の遅滞

教育コンテンツは多様な州・省・国家のカリキュラムフレームワークに準拠する必要があり、地理的な市場拡大に伴って開発コストが指数関数的に増加します。米国は共通コア採用の差異とともに50の異なる州教育基準を維持し、欧州連合加盟国は調和化への努力に抵抗する27の異なる国家カリキュラムを実施しています[4]ユネスコ、「グローバル教育モニタリングレポート2024」、unesco.org。コンテンツのローカライゼーション要件は言語翻訳にとどまらず、地域の教育哲学を反映した文化的参照、歴史的視点、教授法的アプローチにまで及びます。この分断化はコンテンツ制作における規模の経済を妨げ、企業はスケーラビリティの可能性を制限するカスタマイズされたオファリングによる深い市場浸透か、汎用素材による幅広い市場カバレッジかを選択することを余儀なくされています。

新興市場におけるAR/VRハードウェアの高い初期費用

VR(仮想現実)ヘッドセットの価格は、2024年に入門モデルの価格が800〜1,200米ドルから300〜500米ドルへと徐々に低下しているにもかかわらず、価格感応度の高い市場における機関導入には依然として高い障壁となっています。新興経済国の教育機関は通常、テクノロジー購入に年間1人あたり50〜100米ドルを割り当てており、VRの導入は政府補助金または国際開発資金プログラムを通じてのみ実現可能です。ハードウェア要件により、学校はVRの包括的な統合にコミットするか、完全に技術を避けるかという二項対立的な導入パターンが生じており、資金が豊富な学区および私立機関に限定された市場浸透を招いています。AppleのVision Proの3,500米ドルという価格設定は市場をさらに階層化させており、差別化された学習成果を通じて投資を正当化できるプレミアム教育セグメント内のみに高度な複合現実機能を限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インタラクティブの強みとハイブリッドの勢い

インタラクティブ製品は2025年に47.05%の市場シェアを維持しており、エンターテインメントメカニクスと教育目標を組み合わせたゲーミファイドラーニング体験への持続的な需要を反映しています。ハイブリッドソリューションは2031年に向けて18.11%のCAGRで最速の成長を示しており、コンテンツクリエイターがインタラクティブ要素と従来の教育動画およびアセスメントツールを融合させて多様な学習嗜好にわたるエンゲージメントを最大化しています。ハイブリッドアプローチは、ゲームベース学習の動機付け効果を慎重にバランスの取れたコンテンツポートフォリオを通じて保ちつつ、スクリーンタイム制限に関する機関の懸念に対応しています。ノンインタラクティブ製品は、情報の体系的な提示を要求するカリキュラムコンプライアンスが求められる正式な教育環境において引き続き重要性を持っていますが、その静的な性質により動的な代替手段に比べてユーザーエンゲージメントは限定的です。

エクスプロラティブ製品は、バーチャルフィールドトリップやシミュレーションベースの学習が、物流的制約なしに本物の体験型学習を求める教育者の間で受け入れられるにつれて、新興の機会を形成しています。COVID-19パンデミックはバーチャル実験室体験や史跡ツアーの普及を加速させ、物理的な制限を超えるイマーシブな教育コンテンツの先例を生み出しました。生成AIツールは、さまざまなインタラクションモードにわたるコンテンツ適応を自動化し、多様な学習コンテキストにわたる教育的効果を維持しながら制作コストを削減することで、ハイブリッド製品開発をますます支援しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

エンドユーザー年齢層別:成人向け学習の加速

子ども向けは2025年に41.68%の市場シェアを占め、保護者が教育テクノロジーへの投資に積極的であること、および学校・保育施設を通じた機関導入の恩恵を受けています。ヤングアダルト向けはCAGR13.81%で最速の成長を見せており、スキル習得のためにゲーミファイドラーニングを活用する法人研修イニシアティブおよび専門能力開発プログラムが牽引しています。この人口統計的変化は、自動化がルーティン業務を代替しつつ、従来の研修手法では効果的に育成することが難しいクリエイティブな問題解決能力や対人スキルへの需要を生み出しているという、変化する人材育成ニーズを反映しています。

ティーンエイジャーは、競合するエンターテインメントオプションや自由な学習時間を制限する学業プレッシャーにより難しいセグメントですが、語学学習アプリケーションはソーシャル機能とピア競争メカニクスを通じてこの層の獲得に成功しています。成人は個人的な充実感とキャリアアップのためにエデュテインメントコンテンツとのエンゲージメントを高めており、特に急速な業界進化が継続的なスキル更新を必要とするテクノロジー関連分野で顕著です。専門能力開発とエンターテインメントの融合は、キャリアアップと余暇の両方の関心を同時に満たすコンテンツの機会を創出しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

プラットフォーム別:AR/VRの急成長の中でモバイルアプリがリード

モバイルアプリは2025年に57.62%の市場シェアをリードし、スマートフォンの普及と、通勤時間・休憩・日常ルーティン中の過渡的な時間帯における学習の利便性を活かしています。AR/VRプラットフォームは25.39%のCAGRで卓越した成長を示していますが、技術的進歩にもかかわらず近期の市場影響を制限するより小さいベースからの出発となっています。ウェブベースプラットフォームは、モバイルアプリケーションがインターフェース制約のために不足しがちなマルチデバイスアクセスと管理監視機能を必要とする機関ユーザーの間で安定した普及を維持しています。

PC/コンソールプラットフォームは、複雑なシミュレーションや3Dモデリング演習を含むSTEM科目など、高性能コンピューティングを必要とする特殊なアプリケーションに対応しています。テレビ/ストリーミングの統合は、スマートテレビの普及が拡大し、コンテンツクリエイターが家族視聴コンテキストに適したリーンバック型の教育体験を開発するにつれて、新興の流通チャネルとして台頭しています。プラットフォームの多様性は競合的な代替よりも異なるユースケースを反映しており、成功するエデュテインメント企業は特定の学習シナリオとユーザー嗜好に合わせてコンテンツ配信を最適化するマルチプラットフォーム戦略をますます採用しています。

地域分析

北米は2025年に33.10%の市場シェアを維持し、確立された教育テクノロジーインフラと従業員開発投資を優先する法人研修予算によって支えられています。アジア太平洋地域は政府のデジタル化イニシアティブ、拡大する中間層、従来のコンピューティングインフラを迂回するモバイルファーストのテクノロジー採用パターンに牽引され、10.21%のCAGRで最速の地域成長を示しています。欧州市場はデータプライバシーコンプライアンスと教育学的研究の検証を重視しており、市場参入障壁は高いものの、厳格な規制要件を満たするソリューションに対してはプレミアム価格設定の機会を生み出しています。

中東・アフリカはインターネット接続の改善と政府の教育投資の増加に伴い新興の機会を示していますが、経済的変動とインフラの制約が近期の成長ポテンシャルを制限しています。南米はグローバルプラットフォームによるスペイン語・ポルトガル語のコンテンツローカライゼーションの恩恵を受けており、地域のコンテンツクリエイターは地域のカリキュラム要件と学習嗜好に対応した文化的に適切な教育素材を開発しています。地理的な分布はエデュテインメントにおける固有の市場規模の制限ではなく、デジタルトランスフォーメーションのさまざまな段階を反映しており、新興経済国全体でインフラ開発が進むにつれて収斂の可能性があることを示唆しています。

競合環境

エデュテインメント市場は高度に分断化されており、上位5社が全体の比較的小さなシェアを占めています。これにより、グローバル企業がコストを理由に対処することが難しいニッチなセグメントをターゲットにする地域プラットフォームや専門コンテンツクリエイターに大きな機会が開かれています。この分断化は、多様なカリキュラム基準、言語ローカライゼーションの必要性、文化的に固有のコンテンツ嗜好など、さまざまな要因によって引き起こされています。これらの要素は標準化されたソリューションのスケーラビリティを制限し、地域をまたいだ普遍的な採用を妨げています。フォーカスされたプラットフォームの中でリーディングポジションを占めるDuolingoは、フリーミアムモデルとバイラルな成長戦略がいかに実質的な市場プレゼンスを構築できるかを示してきました。一方、MicrosoftやGoogleのようなテクノロジー大手は教育ツールをより広いエコシステム内に統合する傾向があり、独立した収益ドライバーではなく付加価値として活用しています。

この分野における差別化は、コンテンツをパーソナライズし、マルチモーダルな学習体験を提供する企業の能力によってますます定義されています。各社はAI(人工知能)に投資してユーザー行動を監視し、個人のパフォーマンスと嗜好に基づいて学習パスを適応させています。これらの適応型システムはユーザーエンゲージメントを向上させ、継続率を高め、ユーザーをプレミアム層へのアップグレードに促します。2024年だけで、適応型学習アルゴリズムの特許出願が34%増加し、パーソナライゼーションにおける競争優位性の確保に向けた激しい競争を示しています。このダイナミクスを習得したプラットフォームは、より優れた学習成果を提供するだけでなく、ネットワーク効果と貴重なデータフィードバックループの恩恵も受けています。その結果、パーソナライゼーションはエデュテインメントにおける長期的な成功の中心的な柱となっています。

競争の激化にもかかわらず、このセクターにはまだ相当なホワイトスペースの機会が存在します。専門的な職業訓練、新興市場向けの文化的に適応したコンテンツ、位置情報連動型の教育体験などの分野は依然として未開発のままです。これらのセグメントはしばしば深いドメイン知識や文化的な流暢さを必要とし、グローバルプレイヤーには不足している場合があります。地域スタートアップやニッチなコンテンツ開発者は、より高い真正性と関連性をもってこれらのギャップに対応するのに有利な立場にあります。市場ダイナミクスが進化するにつれ、成功はローカライズされたコンテンツとスケーラブルなテクノロジー対応の配信モデルを組み合わせる能力にかかっています。このシフトは、画一的な広範プラットフォームからアジャイルでユーザー中心のエデュテインメントソリューションへの転換点を示しています。

エデュテインメント業界のリーダー企業

Duolingo

BYJU'S

Kahoot!

Roblox Corp.(エデュケーション)

LEGO Education

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:DuolingoはGPT-4統合を使用したAI(人工知能)搭載の会話練習機能を開始し、ユーザーの習熟度レベルと学習目標に適応するパーソナライズされた会話シナリオを可能にしました。この機能は語学学習アプリケーションにおける重要な技術的進歩を示しており、スケーラブルな会話練習の機会を通じて従来の個別指導サービスを破壊する可能性があります。

- 2024年8月:Microsoftはマインクラフト エデュケーション拡張に5,000万米ドルの投資を発表し、学生がゲーム環境内でバーチャル実験を行えるようにする化学および物理学のシミュレーション機能を追加しました。

- 2024年7月:Roblox Corporationは15の主要学区とパートナーシップを締結し、コンピュータサイエンスカリキュラム向けにRoblox Studioへの無料アクセスを提供し、米国全土の50万人以上の学生にリーチしました。このイニシアティブはRobloxを正当な教育プラットフォームとして位置づけると同時に、エンターテインメント利用へのコンバージョンにつながる可能性のある長期的なユーザー関係を構築しています。

- 2024年6月:BYJU'Sは債権者との再建合意を完了し、事業継続と国際展開計画のための運転資金として2億米ドルを確保しました。この財務安定化により、同社はインド市場でのポジションを維持しつつ、東南アジアおよび中東での成長機会を追求することが可能となりました。

グローバルエデュテインメント市場レポートのスコープ

グローバルエデュテインメント市場の完全な背景分析が本レポートに含まれており、国民勘定、経済、セグメント別の新興市場トレンドの評価、市場ダイナミクスの重要な変化、および市場概要が網羅されています。

| インタラクティブ |

| ノンインタラクティブ |

| ハイブリッド |

| エクスプロラティブ |

| 子ども |

| ティーンエイジャー |

| ヤングアダルト |

| 成人 |

| モバイルアプリ |

| PC/コンソール |

| ウェブベース |

| AR/VR |

| テレビ/ストリーミング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ベルギー | |

| オランダ | ||

| ルクセンブルク | ||

| 北欧諸国 | デンマーク | |

| フィンランド | ||

| アイスランド | ||

| ノルウェー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

| 製品タイプ別 | インタラクティブ | ||

| ノンインタラクティブ | |||

| ハイブリッド | |||

| エクスプロラティブ | |||

| エンドユーザー年齢層別 | 子ども | ||

| ティーンエイジャー | |||

| ヤングアダルト | |||

| 成人 | |||

| プラットフォーム別 | モバイルアプリ | ||

| PC/コンソール | |||

| ウェブベース | |||

| AR/VR | |||

| テレビ/ストリーミング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| ペルー | |||

| チリ | |||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ベネルクス | ベルギー | ||

| オランダ | |||

| ルクセンブルク | |||

| 北欧諸国 | デンマーク | ||

| フィンランド | |||

| アイスランド | |||

| ノルウェー | |||

| スウェーデン | |||

| 欧州その他 | |||

| アジア太平洋 | インド | ||

| 中国 | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| 東南アジア | シンガポール | ||

| マレーシア | |||

| タイ | |||

| インドネシア | |||

| ベトナム | |||

| フィリピン | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | アラブ首長国連邦 | ||

| サウジアラビア | |||

| 南アフリカ | |||

| ナイジェリア | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

2026年のエデュテインメント市場規模はどのくらいですか?

エデュテインメント市場規模は2026年に58億7,000万米ドルであり、2031年までに91億2,000万米ドルへの成長が見込まれています。

どの製品形式が売上をリードしていますか?

インタラクティブタイトルが2025年の収益の47.05%を占め、ゲームメカニクスによって強力なユーザーエンゲージメントが推進されていることを反映しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域が10.21%のCAGRでリードしており、政府のSTEM義務化政策とモバイルファーストの普及によって牽引されています。

コンテンツ配信を再形成しているテクノロジートレンドは何ですか?

5Gネットワークはリアルタイムのモバイルマイクロラーニング体験を可能にし、エンゲージメントを高め、位置情報連動型ARのユースケースを広げています。

ハイブリッドコンテンツが支持を集めているのはなぜですか?

ハイブリッド形式はゲーミフィケーションと体系化された授業を融合させ、学習者のモチベーションを維持しつつ機関のコンプライアンスニーズを満たしています。

最終更新日: