拡張ショッピング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.78 十億米ドル |

| 市場規模 (2031) | 40.15 十億米ドル |

| 成長率 (2026 - 2031) | 14.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

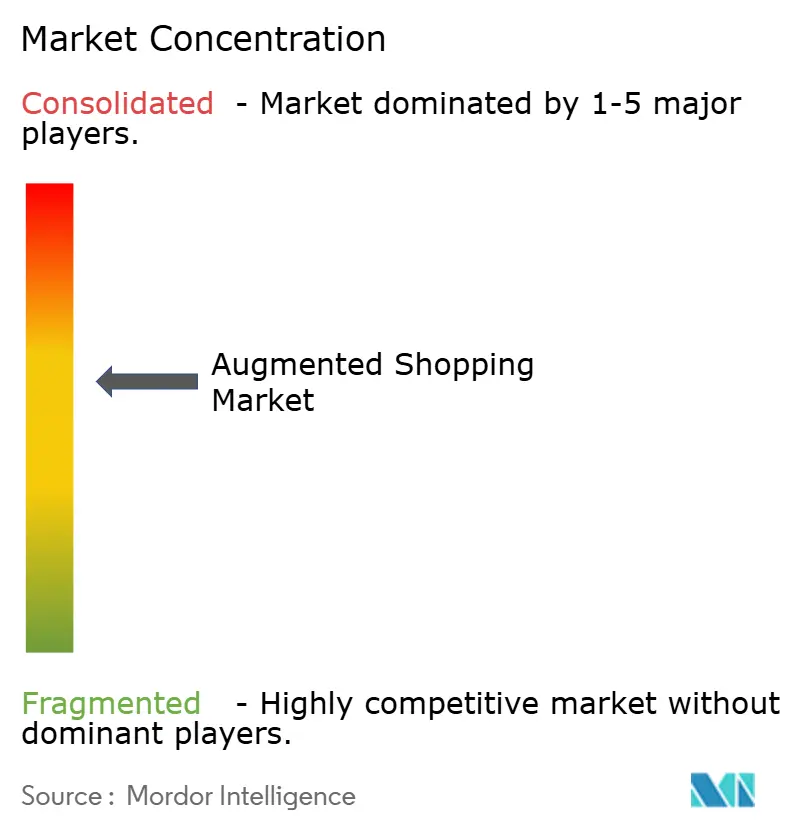

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による拡張ショッピング市場分析

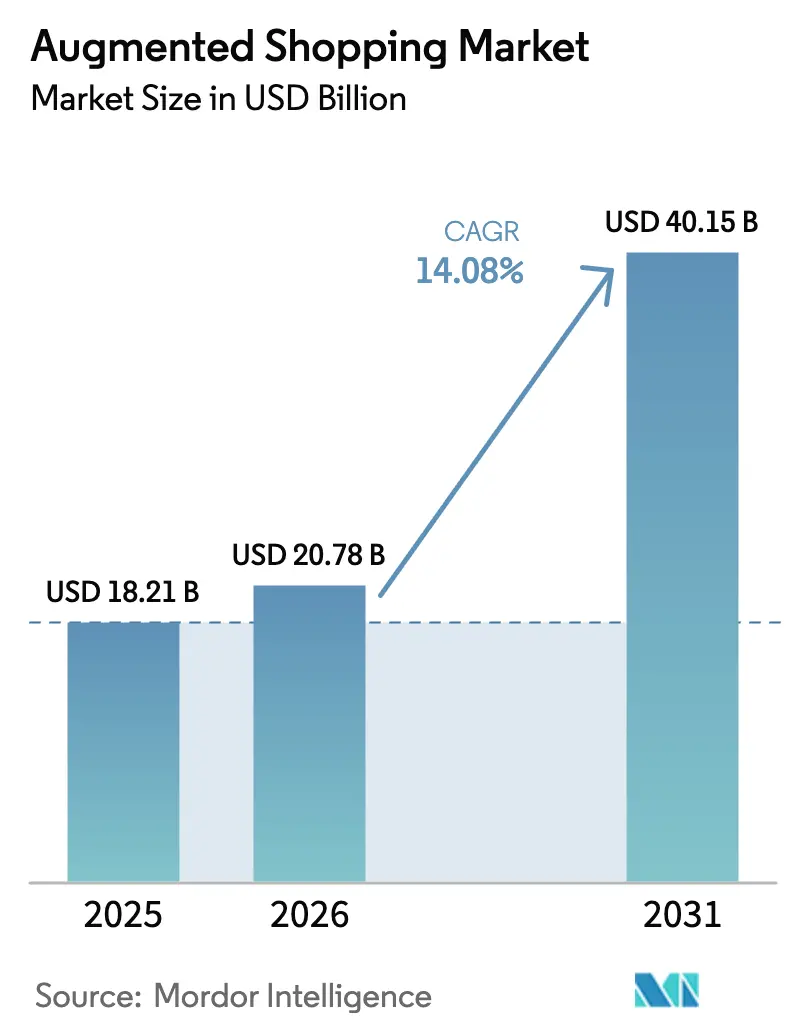

拡張ショッピング市場規模は2025年に182億1,000万米ドルと評価され、2026年の207億8,000万米ドルから2031年には401億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は14.08%です。成長は、スマートフォンARキットの急速な普及、3Dコンテンツ制作コストの低下、オンラインブラウジングと店舗試着の感覚的ギャップを縮めるコンピュータービジョンエンジンの成熟によって推進されています。小売業者はイマーシブコマースを実験的な付加機能ではなくコアインフラとして扱うようになっており、この転換はフィジカルな文脈とデジタルパーソナライゼーションを融合した商品探索を好むZ世代の嗜好によって強化されています。スマートミラー、深度センサー、エッジサーバーへのハードウェア投資は継続していますが、ブランドが3Dモデリング、統合、アナリティクスの専門知識を外部に求めるにつれ、サービス主導の支出が加速しています。北米は広範な5Gカバレッジと早期のエンタープライズパイロットから恩恵を受けており、アジア太平洋はモバイルファーストのソーシャルコマースエコシステムとXR研究への国家支援を背景に最も急峻な成長軌道を描いています。Amazon、Walmart、IKEA、Shopify、Sephora が独自プラットフォームを拡大するにつれて競争激化が進み、拡張ショッピング市場を拡大させながら中小規模の競合他社に対する参入障壁を高めるネットワーク効果上の優位性が生まれています。

主要レポートのポイント

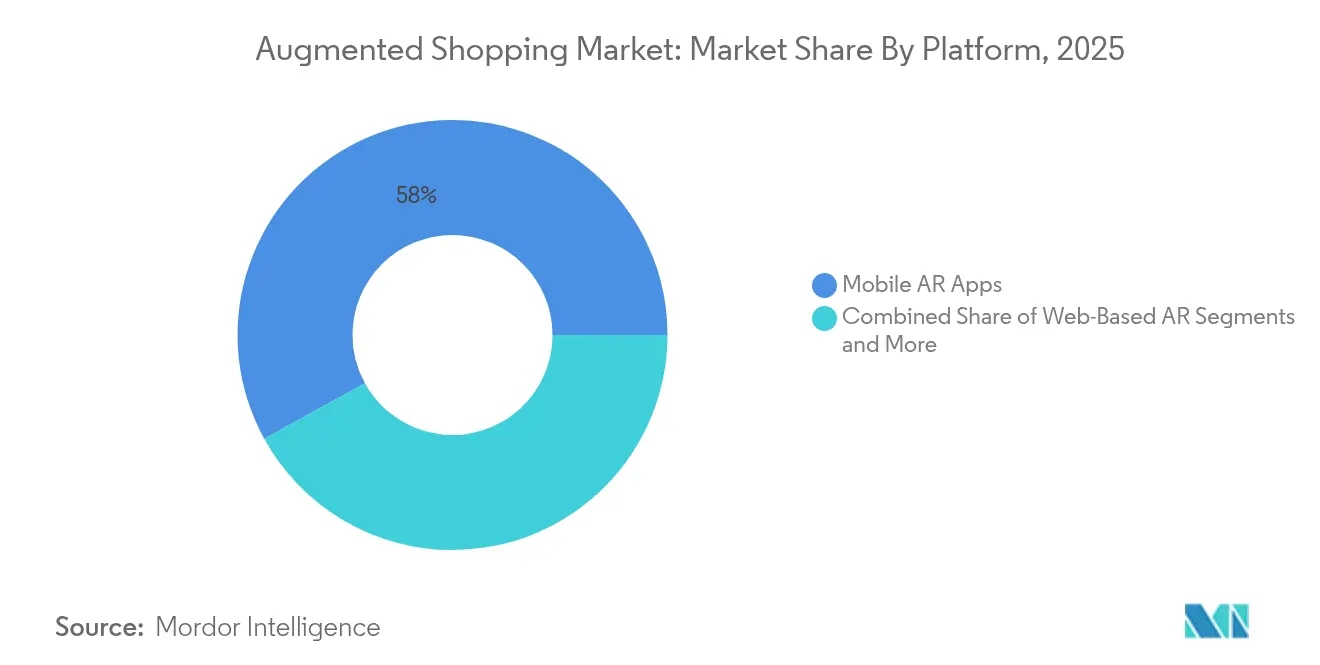

- プラットフォーム別では、モバイルARアプリが2025年に58.02%の収益シェアを占め、ARグラスおよびヘッドセットは拡張ショッピング市場において2031年まで21.35%の年平均成長率で拡大すると予測されています。

- 提供内容別では、ハードウェアが2025年の拡張ショッピング市場シェアの45.12%を占め、サービスは2031年まで17.55%の年平均成長率で成長すると予測されています。

- エンドユーザー産業別では、ファッション・アパレルが2025年に36.12%の収益でトップとなり、家具・ホームデコールは拡張ショッピング市場において2026年〜2031年の間に22.75%の年平均成長率を記録すると予想されています。

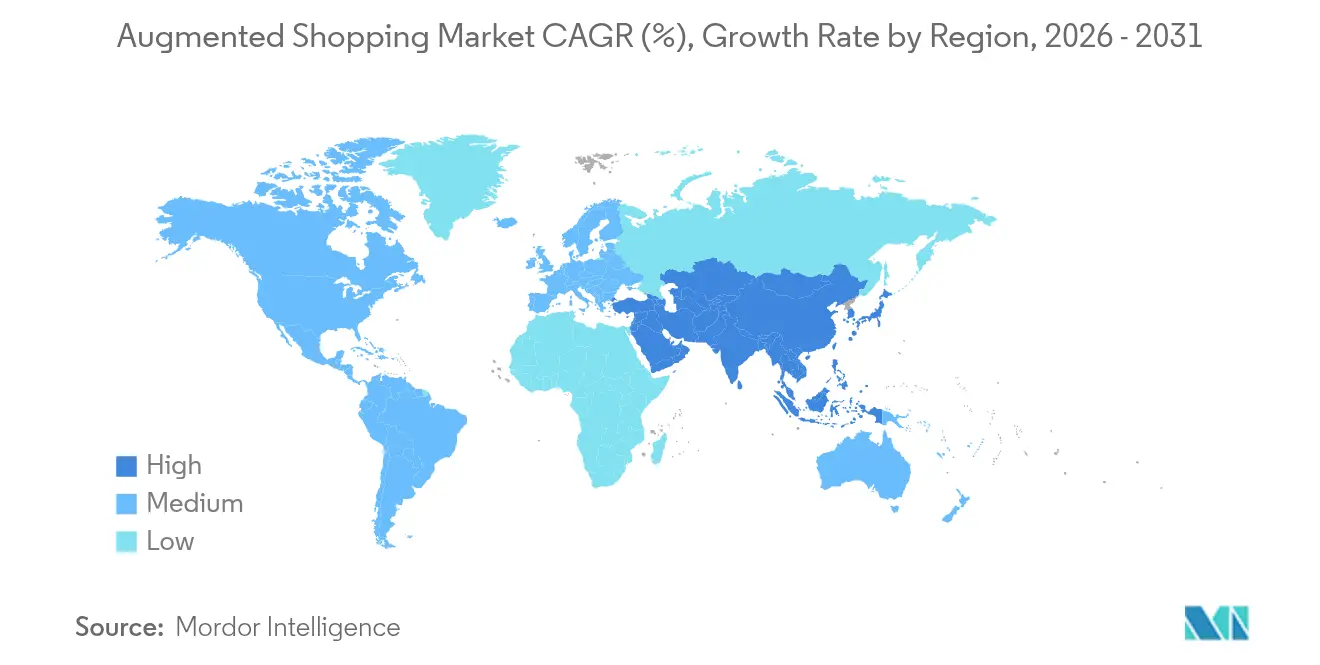

- 地域別では、北米が2025年に30.35%の収益でトップとなり、アジア太平洋は拡張ショッピング市場において予測期間中に21.4%の年平均成長率で上昇する見込みです。

- Amazon、Walmart、IKEA、Shopify、Sephora が独自プラットフォームを拡大し、拡張ショッピング市場を拡大させるネットワーク効果上の優位性を生み出しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル拡張ショッピング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンARキットおよびARコアの普及 | +3.2% | アジア太平洋および北米でより強い影響を持つグローバル | 中期(2〜4年) |

| イマーシブリテールに対するZ世代の需要 | +2.8% | 都市市場に集中したグローバル | 短期(2年以内) |

| 3Dコンテンツ制作コストの低下 | +2.1% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| ソーシャルコマースプラットフォームの統合 | +1.9% | アジア太平洋のソーシャルメディア普及が牽引するグローバル | 短期(2年以内) |

| サイズ・フィットのコンピュータービジョンエンジン | +1.7% | 北米およびEU、アジア太平洋での採用も進む | 中期(2〜4年) |

| 5Gおよびエッジレンダリングのパフォーマンス | +1.5% | 北米、EU、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンARキットおよびARコアの普及

iOSおよびAndroidに組み込まれたネイティブARフレームワークは、小売業者にとっての技術的ハードルを下げ、単一のモバイルアプリビルドで数百万台の対応済みデバイスにリーチできるようにしています [1]出典:Apple Inc.、「拡張現実」、apple.com。リアルタイムのオクルージョン処理、深度推定、物理ベースのライティングがレンダリング精度を高め、マーチャントがオンラインのコンバージョン率を向上させるのに役立っています。ユーザーが追加のハードウェアを必要としないため、小売業者はオンボーディングの摩擦が大幅に軽減されたと報告しています。拡大する5Gネットワーク上で提供されるエッジレンダリングサポートがさらにレイテンシを削減し、店舗内および自宅での商品可視化ユースケースを強化しています。

イマーシブリテールに対するZ世代の需要

11〜26歳の消費者は静的なカタログ画像への耐性が低く、購入前にソーシャルバリデーションに大きく依存しています。マーチャントアナリティクスの利用データによると、Z世代は上位コホートの2倍の頻度でARバーチャル試着を利用しており、バーチャルアイテムをソーシャルフィードにシェアできる場合にコンバージョン確率が上昇します。アバターベースのコーディネートビルダーを使ったブランド実験では、パーソナライゼーションがピアフィードバックループと一致した場合にバスケットサイズが向上することが示されています。小売業者はこれらのインサイトを、季節ごとのドロップを特集したクイックデプロイコンテンツパックに転換し、エンゲージメントを高く保ちながら在庫回転を機動的に維持しています。

3Dコンテンツ制作コストの低下

自動スキャニングリグ、フォトグラメトリーソフトウェア、glTF圧縮規格により、モデル制作時間が半分以上短縮されました。かつて6桁のCGI予算に制約されていた中堅ブランドは、月額リテイナーでエンドツーエンドのパイプラインをアウトソースできるようになっています。クラウドベースのレンダーファームはローカルGPUの必要性を排除し、小規模チームが高品質なアセットをアプリカタログに直接プッシュできるようにしています。ユニットコストの低下により、フラッグシップのみのロールアウトではなく全品揃えのカバレッジが促進され、AR対応SKUへの消費者露出が広がっています。

ソーシャルコマースプラットフォームの統合

Instagram、TikTok、Snapchatは商品試着をショッパブル投稿に直接組み込み、発見・試着・チェックアウトを単一のフローに集約しています。小売業者は、フィットとスタイルを暗黙的に支持するユーザー生成動画から恩恵を受け、限界的なメディア支出で到達範囲を拡大しています。APIフックがSKUメタデータをフィルターライブラリに供給し、価格と在庫の同期を確保しています。越境マーチャントはこれらの同じフローを活用してスタンドアロンサイトを構築せずに市場参入を実現し、新興経済圏全体で拡張ショッピング市場を加速させています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ARグラスの視野角制限と人間工学的課題 | -1.8% | エンタープライズセグメントでより顕著なグローバル | 長期(4年以上) |

| ブランド側のコンテンツスケール課題 | -1.5% | 北米およびEU、グローバルへ拡大 | 中期(2〜4年) |

| ARアナリティクスにおけるデータプライバシーへの懸念 | -1.2% | EU(GDPR)、グローバル市場へ拡大 | 短期(2年以内) |

| ARの断片化した標準と統合 | -0.9% | 採用における地域差を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ARグラスの視野角制限と人間工学的課題

ほとんどのコンシューマー向けヘッドセットは視野角が50度未満に制限されており、長時間のショッピングセッション中に没入感を損なうレターボックス映像が生じます。バッテリーモジュールが前面に重量を加え、充電サイクルが店舗内での継続使用を妨げます。共有デバイスを試験導入している小売チェーンは、時間とスタッフコストを増加させるポストパンデミックの衛生プロトコルにも対応しなければなりません。コンポーネントの小型化に向けた研究開発は継続していますが、マスマーケット向けの価格帯はまだ数世代先の製品となっています。

ARアナリティクスにおけるデータプライバシーへの懸念

イマーシブアプリは空間メッシュ、生体認証キュー、視線データを収集しており、これらはすべてGDPRの機密データ条項の対象となります [2]出典:Deloitte、「拡張現実とGDPR」、deloitte.com。ユーザーが深度マップによって部屋のレイアウトや体の寸法が明らかになることをほとんど理解していないため、小売業者はより厳しい同意要件に直面しています。地域の監督機関は明確なオプトインプロンプトとデータ最小化措置を要求しており、ローンチを遅らせるコンプライアンス上の負担が増加しています。ブランドは可能な限りデバイス上で処理を行い、透明性の高い削除コントロールを提供することで買い物客を安心させることで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルアプリが中核を維持しながらグラスが加速

モバイルARアプリは2025年収益の58.02%を占め、拡張ショッピング市場のデフォルトの入口としての役割を確固たるものにしました。小売業者は3D可視化、サイズ・フィットガイド、空間配置ツールを既存のiOSおよびAndroidストアフロントに直接組み込み、顧客が新しいインターフェースを習得する必要をなくしています。アプリケーションのパフォーマンスは、フラッグシップスマートフォンに標準搭載されたメタルレベルAPIとニューラルプロセッサーから強みを引き出しており、ネットワーク変動中でもフレームドロップはほとんど発生しません。ウェブベースARは、商品リスト内のタップして表示するリンクがブラウザ内でカメラベースのプレビューを起動できるため、歴史的にエンゲージメントを抑制してきたダウンロードを回避してリーチを拡大します。店舗内スマートミラーはダイナミックなコールトゥアクションオーバーレイを追加し、チェーンオペレーターは買い物客がパーソナライズされたアバターで衣服を確認した後の滞在時間の増加を報告しています。

ARグラスおよびヘッドセットは2025年の売上では控えめなシェアに留まっていますが、視覚エンジンの改善とサプライチェーンのスケーリングが小売価格帯を引き下げるにつれ、2031年まで21.35%の年平均成長率で成長します。次世代ウェーブガイドはより軽量なケーシングと眼精疲労の軽減を約束し、物理的なラック商品とオンラインで入手可能なカラーバリアントのハンズフリー比較を可能にします。エンタープライズユースケース(スタッフの在庫ピッキング、ガイド付き組み立て、コンシェルジュスタイリング)が初期注文を牽引し、主流採用に先立つ出荷量の増加を支えています。統合APIがセッションテレメトリーを在庫管理ダッシュボードに変換し、拡張ショッピング市場をより広いオムニチャネル指標と整合させています。コンテンツパブリッシャーはポリカウントとシェーダーライブラリを光学パイプラインに適合するよう最適化することで対応し、ファブリックの光沢や金属的な輝きなどの商品仕上げがハンドヘルドデバイスとヘッドマウントデバイスの両方で正確に表示されることを確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

提供内容別:ハードウェアが優位を保ちながらサービスが急速に拡大

ハードウェアは2025年に45.12%の収益を占め、触覚的な小売アクティベーションを支えるディスプレイパネル、深度カメラ、センサーハブ、エッジコンピューティングゲートウェイが中心となっています。大規模な店舗ネットワークを持つ小売業者は、商品発見とチェックアウトを統合するデジタルフィッティングルーム、インタラクティブウォール、キオスクステーションに設備投資を配分しています。プロセッサーベンダーはニューラル処理をオフロードするシステムオンチップ設計をリリースし、専用GPUなしでスムーズなオクルージョン処理を可能にしています。小売業者はROIをトラフィック増加だけでなく、買い物客が購入前にフィットと色合いをプレビューすることで返品率が低下する点でも測定しており、アパレルや化粧品などの高返品カテゴリー全体の収益性を改善しています。

サービスは17.55%の年平均成長率で拡大しており、イマーシブコマースが一度限りのインストールではなく継続的なコンテンツライフサイクルであるという認識に助けられています。エージェンシーはポイントクラウドスキャニング、フォトリアリスティックなPBRマテリアルキャプチャー、CMSホスティング、CRMに連携した行動アナリティクスを組み合わせたサブスクリプションバンドルを提供しています。従来6桁の設備投資によって締め出されていた中小規模のチェーンは、SKUごとの料金でパイプライン全体をアウトソースできるようになっています。ソフトウェアプラットフォームはドラッグアンドドロップエディター、SDK、A/Bテストツールでスタックを補完していますが、ブランドチームが内部にCGIや空間UXの人材を持たないことが多いため、サービスパートナーは依然として重要な役割を果たしています。拡張ショッピング市場は有形のハードウェア資産と知識主導のサービス収益のバランスを保っており、この二重性は予測期間全体にわたって持続すると予測されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ファッションがリードし、家具が上回る

ファッション・アパレルは2025年の売上高の36.12%を支配し、長らく電子商取引の普及を妨げてきた触覚的なギャップを埋めるためにARに依存しています。バーチャル試着ミラーにより、買い物客はドレープ、色、スタイリングの組み合わせを評価でき、コンピュータービジョンのフィットエンジンが個人の体の寸法に合わせて衣服のレンダリングを調整します。美容サブセグメントは口紅の色合いや眉のラインをピクセルレベルの精度でマッピングするARレンズを展開し、コンバージョン率の向上と補完商品のクロスセルを促進しています。顧客がフィットをプレビューすることでアパレル注文の返品率が低下し、拡張ショッピング市場内でのリーダーシップを強化しながら大規模なマージン改善につながっています。エンターテインメントフランチャイズとのブランドコラボレーションは、限定版ドロップをイマーシブなルックブックに変換し、新規性と真正性を重視するZ世代コホートの間でシェアオブボイスを高めています。

家具・ホームデコールは、空間可視化が重要な購入障壁(既存の部屋でのサイズとスタイルへの不確実性)を解決するにつれ、2031年まで22.75%の年平均成長率を記録します。IKEA Placeは「実寸」配置を普及させ、その後のイテレーションではミリメートル精度の寸法精度でバーチャルな家具を固定できるようになっています。住宅改善小売業者はライティング推定を統合して素材が実際の部屋の状態と一致して表示されるようにし、マルチアイテムシーンにより単一アイテムのプレビューではなく部屋全体のリデザインが可能になっています。家具のチケットサイズはマスファッションのバスケットを超えるため、コンバージョン率の増分的な向上が大きな絶対収益に転換されます。このセグメントの拡張ショッピング市場規模は、メーカーがファブリックスウォッチ、脚のスタイル、モジュール式アドオンなどの設定可能なオプションをアプリ内エディターにプリロードし、カスタム注文のリードタイムを短縮するにつれてさらに成長します。

地域分析

北米は2025年収益の30.35%を占め、早期のエンタープライズパイロット、密な5Gロールアウト、Apple、Google、Microsoftなどのプラットフォームプロバイダーを中心とするイノベーションエコシステムを反映しています。小売業者は郊外および都市部の店舗フットプリントをライブテストベッドとして活用し、クリック&コレクト、返品カウンター、モバイル再エンゲージメントチャネル全体での向上を測定しています。米国とカナダ全体でのクラウドリージョンの拡大により、ARアセットの低レイテンシストリーミングが確保され、以前は顧客の忍耐を損なっていた「読み込み遅延」が軽減されています。データプライバシーフレームワークはEUと比較して比較的ビジネスフレンドリーであり、開示が透明である限りブランドが視線追跡アナリティクスを実験できるようにしています。

アジア太平洋は2031年まで最速の21.4%の年平均成長率を記録しており、モバイルファーストのコマース規範とARフィルターを日常のメッセージングの一部にする組み込まれたソーシャルコマース文化に支えられています。中国の大手テクノロジー企業は試着機能をスーパーアプリに組み込み、日常的なソーシャルエンゲージメントをリアルタイムのコンバージョンファネルに変換しています。日本、韓国、シンガポールの政府はXRスタートアップへの研究開発助成金と税制優遇措置を配分し、地域のサプライチェーン全体に波及する光学部品製造のスケールを加速させています。越境電子商取引回廊が東南アジアの買い物客を中国のマーチャントと結びつけ、統合された物流ハブが配送期間を短縮することでバーチャルな約束が物理的な履行と一致するようになっています。

欧州は高いブロードバンド普及率と持続可能性に敏感な消費者マインドセットに支えられ、着実な普及を示しています。ARは返品頻度を低下させることでカーボンフットプリントの削減に貢献しており、このナラティブはEUの買い物客に共鳴しています。GDPRコンプライアンスはデータ最小化に関する追加のエンジニアリングを課しますが、同意ダイアログが利点を詳述した後のオプトイン率の高さに示されるように、遵守が信頼を構築しています。汎大陸的なファッションハウスはライブストリームのキャットウォークと同期するバーチャルショールームを採用し、リモートオーディエンスがその場でルックを購入できるようにしています。中東・アフリカの新興市場は複合用途のモールを体験型アンカーとして活用しており、観光客主導の来客数がARゲーミファイドトレジャーハントを体験し、商品購入へとコンバートしています。

競合ランドスケープ

拡張ショッピング市場は中程度の断片化を示しており、上位5社の小売業者とプラットフォームプロバイダーが相当なシェアを占めているものの、支配的ではありません。Amazonの新しいデータセンタークラスターへの100億米ドルの投資は、リアルタイムレンダリングワークロード向けのAWSバックボーンを強化し、マーケットプレイスセラーがレイテンシペナルティなしに3Dアセットを組み込めるようにしています。Walmartは、在庫が入れ替わるにつれてデジタルで更新される超パーソナライズされた売り場を目指し、ARと生成AIスタイリング提案を融合した適応型小売パイプラインを展開しています。IKEAはルームデザインアルゴリズムをフラッグシップアプリに統合し、モバイルをオムニチャネル刷新の中心に位置づけ、デジタルインスピレーションとフラットパック受け取りの間のフィードバックループを強化しています。

Shopifyは独立したマーチャントにターンキーのARプロダクトページウィジェットと自動化されたUSDZ/glTFコンバーターを提供し、技術的な帯域幅が限られたブランドのイマーシブコマースを民主化しています。Sephoraは、肌色マッピングに基づいてカラーコンビネーションを推奨するスマートミラーを通じて店舗内でのイノベーションを推進し、混雑した化粧品市場でプレミアムマージンを維持するのに役立てています。一方、Apple、Google、Metaは空間コンピューティングロードマップに接続するSDK拡張機能を通じて小売業者を取り込み、プラットフォームのアップグレードを事実上小売機能のローンチに変えています。

フットウェアのサイジングや高級時計のカスタマイゼーションなどのニッチな垂直市場にサービスを提供するスタートアップは、専門的なコンピュータービジョンの知的財産を通じた差別化を模索しています。しかし、スケールにはデータ量と小売関係が必要であり、これらは既存企業がしばしばコントロールしています。その結果、多くの新規参入者はB2Bサービスレイヤーへのピボットを選択するか、自社の機能をプラットフォームプロバイダーのロードマップに組み込む買収提案を受け入れています。競争のナラティブは垂直統合とエコシステムのロックインに傾いており、オープン標準化団体は急速に成熟に向かう拡張ショッピング市場の中で相互運用性を維持しようと競っています。

拡張ショッピング産業リーダー

Amazon

Walmart

IKEA

Shopify

Sephora

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Amazonは、AIインフラを拡大し小売顧客向けの大規模ARレンダリングをサポートするため、ノースカロライナ州のデータセンターに100億米ドルの投資を発表しました。

- 2025年5月:IKEAはオックスフォードストリートにフラッグシップ店舗をオープンし、物理的なディスプレイとデジタルカスタマイゼーションを融合するオムニチャネルフルフィルメントとアプリ内AR可視化ゾーンを備えています。

- 2025年2月:IKEAはモバイルアプリをAI搭載のルームデザインツールで更新し、ユーザーが購入前にリアルなレイアウトを作成できるようにしました。

- 2024年6月:Walmartは眼鏡とアクセサリー向けのARオプティカル試着機能を開始し、商品カテゴリー全体でイマーシブツールキットを拡張しました。

- 2024年1月:WalmartはRoblox上でWalmart Discovered ARエクスペリエンスを導入し、現実世界の在庫にリンクするゲーム内商品発見を可能にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、拡張ショッピング市場を、小売業者または電子商取引プラットフォームが、買い物客が購入前にリアルタイムで商品を可視化、フィット確認、または設定できる拡張現実ソフトウェア、ミドルウェア、および専用ハードウェアを展開することで生み出されるすべての収益と定義しています。評価には、初回販売ライセンス、サブスクリプション、統合プロジェクト、スマートミラー、深度カメラ、ARグラス、および関連センサーが含まれます。

純粋なバーチャルリアリティストアフロント、産業用メンテナンスAR、および開発者専用SDK収益は除外しています。

セグメンテーション概要

- プラットフォーム別

- モバイルARアプリ

- ウェブベースAR

- スマートミラーおよびキオスク

- ARグラスおよびヘッドセット

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- ファッション・アパレル

- 美容・化粧品

- 家具・ホームデコール

- 食料品・コンビニエンス

- 自動車・アクセサリー

- その他

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

当社は北米、欧州、主要なアジア太平洋市場のARプロダクトマネージャー、インタラクティブエージェンシーリード、マーチャンダイジングヘッドと構造化インタビューおよび短いアンケートを実施しました。採用率、平均プロジェクトコスト、回収期間に関する彼らのインサイトが二次的なギャップを埋め、前提条件の確認を導きました。

デスクリサーチ

当社は米国国勢調査月次小売業取引、ユーロスタット小売売上高、GSMAスマートフォン普及率レポート、Questelで「ARビジュアルコマース」とタグ付けされた特許ファミリーなどのオープンデータセットからベースライン入力を抽出しました。全米小売業協会と消費者技術協会の業界団体速報は、スマートミラーとウェブベース試着モジュールの設置数のマッピングに役立ち、企業の提出書類、10-K、投資家向け資料は主要ARプラットフォームプロバイダーのユニットエコノミクスを明らかにしました。

さらに、当社のアナリストは小売業者の収益分割のためにD&B Hooversを、最近の展開のためにDow Jones Factivaを活用し、ハードウェアフローを推定するためにVolzaの税関データとクロスチェックしました。記載されているソースは例示的なものであり、多くの追加の公開記録がデータ収集、検証、および明確化をサポートしました。

市場規模算定と予測

トップダウンモデルは小売および電子商取引の総売上プールから始まり、AR普及率と展開あたりの平均支出を適用します。スマートミラー出荷数、ウェブARサブスクリプション数、サンプリングされた平均販売価格×数量ペアの選択的なボトムアップ集計が合計を検証・調整します。主要変数には、スマートフォンLiDARシェア、ブラウザレベルのウェブAR採用、アパレル返品率、スマートミラーコンポーネント価格、平均プロジェクト予算が含まれます。多変量回帰がこれらのドライバーを2030年まで延長し、シナリオ分析が上振れと下振れの需要をテストします。

データ検証と更新サイクル

出力は上級レビュー前に独立したインデックスに対する異常チェックを通過します。当社はモデルを年次で更新し、主要なプラットフォームローンチなどの重要なイベントがコア入力を変化させた場合に中間更新を発行します。

当社の拡張ショッピング市場ベースラインが信頼性を持つ理由

公表されている推計は、調査が採用するスコープ、通貨、更新頻度が異なるため差異が生じます。外部レポートはソフトウェア料金のみを追跡したり、急速なコスト低下を無視した静的な平均価格を適用したりする場合があります。また、アクティブな使用状況を確認せずにアプリのダウンロード数からユニット数を外挿したり、2年ごとにしか更新しないものもあります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 182億1,000万米ドル(2025年) | ||

| 48億2,000万米ドル(2024年) | グローバルコンサルタントA | ハードウェアと店舗内展開を除外 |

| 80億3,000万米ドル(2025年) | 業界誌B | 固定された平均販売価格と限定的な地域カバレッジを使用 |

| 34億米ドル(2023年) | 業界団体C | 基準年が古く年次更新なし |

この比較は、当社のより広範でありながら明確に定義されたスコープ、タイムリーな更新サイクル、および二段階検証が、意思決定者に具体的な変数まで遡ることができるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

拡張ショッピング市場の現在の価値はいくらですか?

市場は2026年に207億8,000万米ドルとなり、2031年までに401億5,000万米ドルに成長すると予測されています。

拡張ショッピング市場はどのくらいの速さで成長すると予想されますか?

モバイルARの普及、3Dコンテンツコストの低下、Z世代のエンゲージメントに牽引され、2026年〜2031年にかけて14.08%の年平均成長率で拡大すると予測されています。

現在、拡張ショッピング市場をリードしているプラットフォームはどれですか?

スマートフォンハードウェアの普及と組み込みARフレームワークのおかげで、モバイルARアプリが2025年収益の58.02%を占めてリードしています。

最も高い成長ポテンシャルを示している地域はどこですか?

アジア太平洋はモバイルファーストの消費者行動と統合されたソーシャルコマースエコシステムに牽引され、21.4%の年平均成長率で最も急成長している地域です。

拡張ショッピングから最も恩恵を受けるエンドユーザー産業はどれですか?

ファッション・アパレルがバーチャル試着によってフィットとスタイルの可視化課題を解決し、36.12%で最大のシェアを占めていますが、家具が最も急速な成長を示しています。

最終更新日: