GCCプライベートK-12教育市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

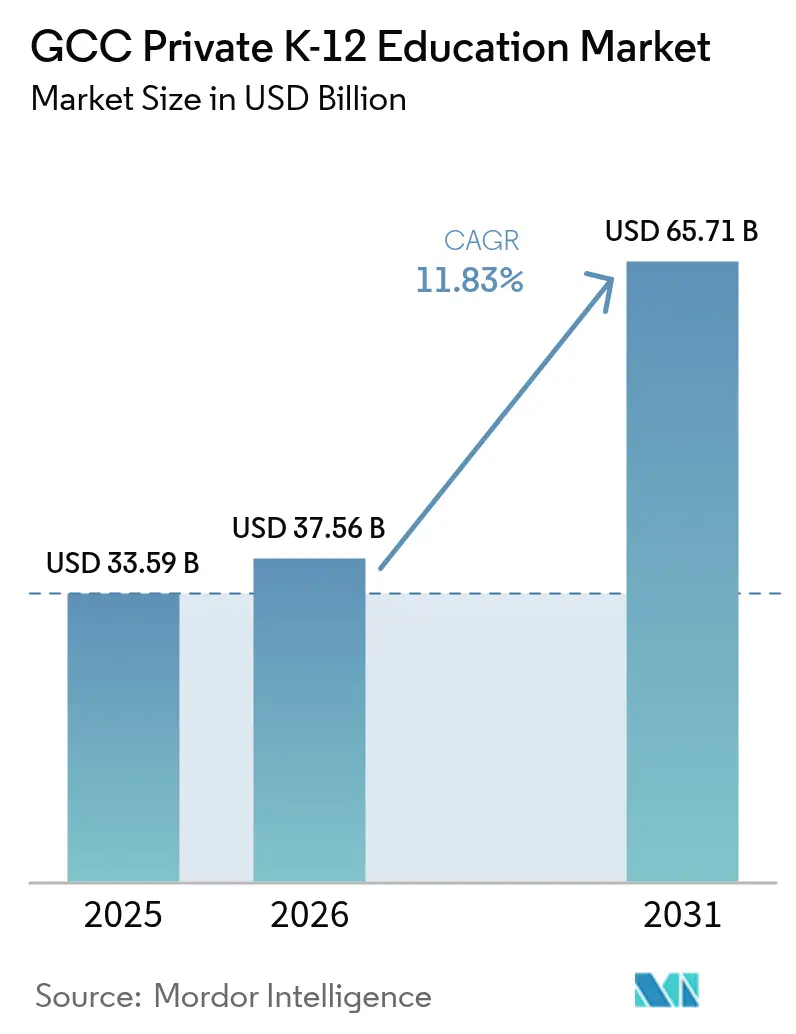

| 基準年の市場規模 (2025) | 33.59 十億米ドル |

| 市場規模 (2026) | 37.56 十億米ドル |

| 市場規模 (2031) | 65.71 十億米ドル |

| 成長率 (2026 - 2031) | 11.83% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCプライベートK-12教育市場分析

GCCプライベートK-12教育市場規模は、2025年の335億9,000万USDから2026年には375億6,000万USDに成長し、2031年までに657億1,000万USDに達する見込みで、2026年〜2031年のCAGRは11.83%です。政府の資金援助、外国投資を促進する規制改革、官民パートナーシップが、サウジアラビア、UAE、カタール、オマーン、バーレーン、クウェート全域での供給拡大と質の向上を牽引しています。2025年および2026年の公共予算の増加は、スキルと雇用可能性に焦点を当てた国家戦略と一致しており、多様なカリキュラムと長期在籍への需要を持続させています。駐在員家族は、英国式、米国式、CBSEカリキュラムへの安定した需要をもたらし、国際的に認められた資格とバイリンガルオプションを提供しています。インフラコンセッションおよびアセットライトモデルは、価格帯全体でのアクセスを改善し、運営者が建設コストの上昇や規制上の料金規制を管理しながら学術水準を維持するのを支援しています。

主要レポートのポイント

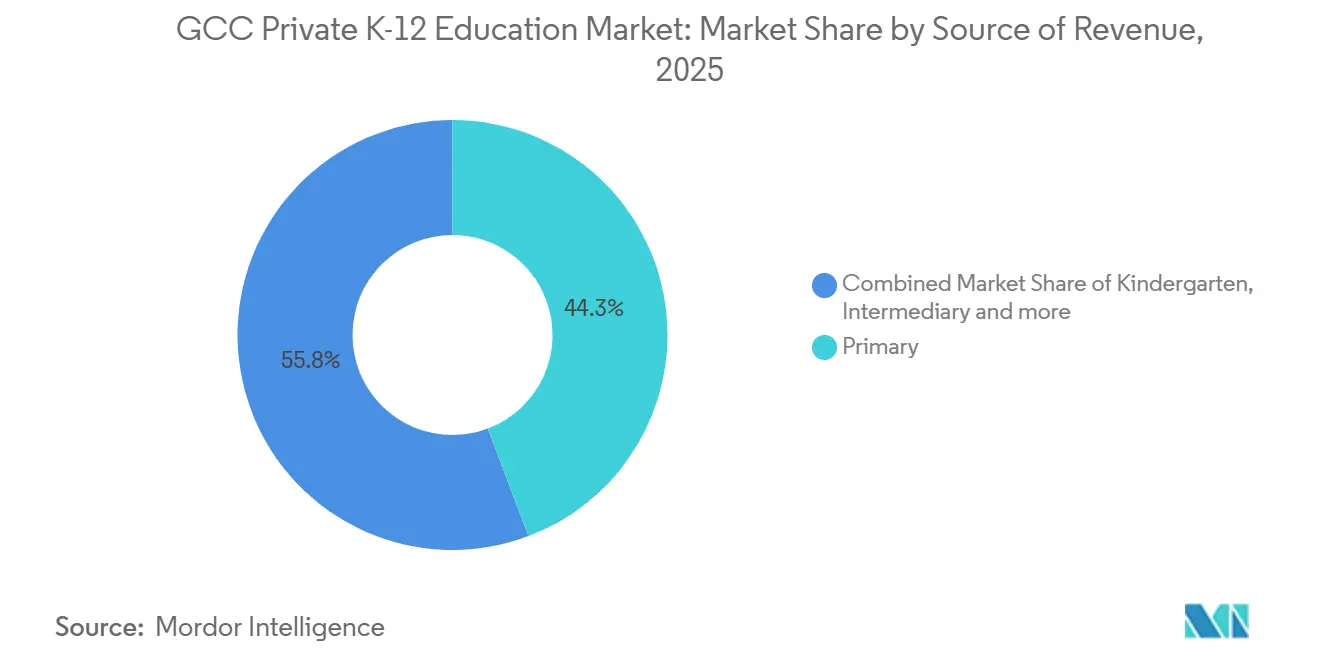

- 収益源別では、小学校プログラムが2025年のGCCプライベートK-12教育市場において44.25%を占め、幼稚園は2031年までに12.14%のCAGRで拡大する見込みです。

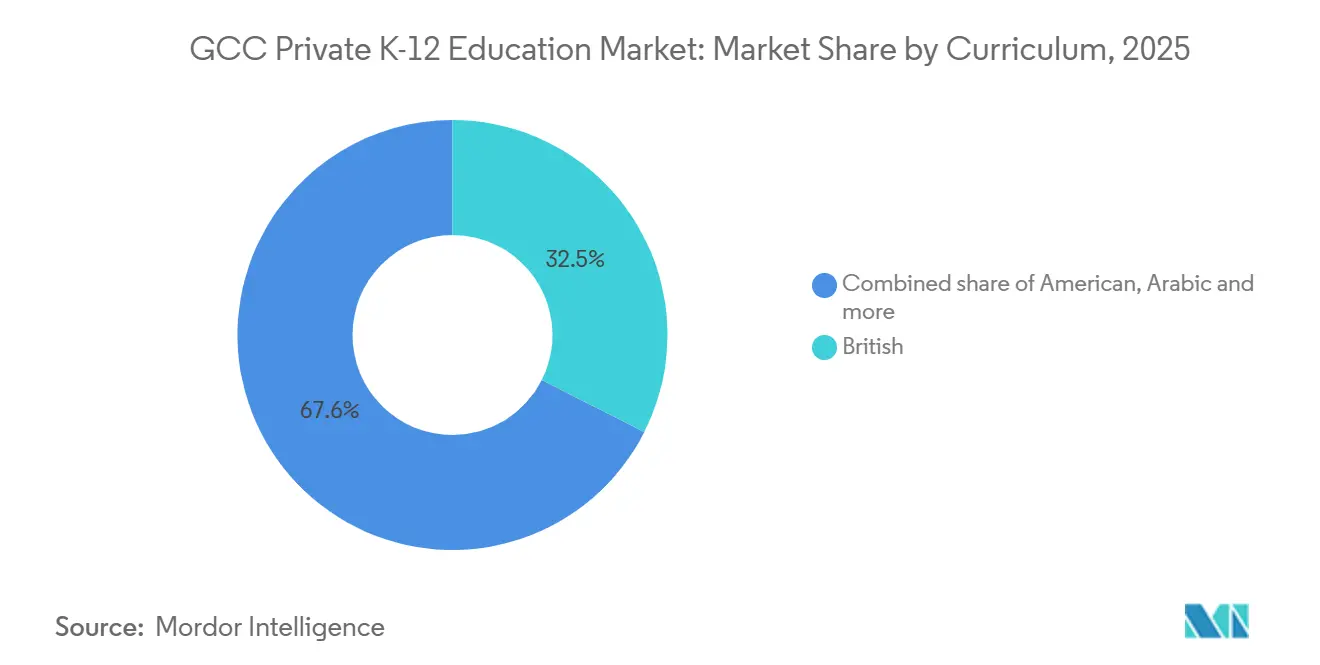

- カリキュラム別では、英国式プログラムが2025年のGCCプライベートK-12教育市場規模の32.45%を占め、CBSEは2031年までに13.05%のCAGRで成長すると予測されています。

- 国籍別では、駐在員学生が2025年のGCCプライベートK-12教育市場規模の82.95%を占め、地元学生は2031年までに7.31%のCAGRで成長する見込みです。

- 地域別では、サウジアラビアが2025年のGCCプライベートK-12教育市場の37.05%を占め、カタールは2031年までに12.03%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCプライベートK-12教育市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強力な政府改革と高水準の教育予算が セクターの勢いを加速させている | +2.8% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 駐在員の大幅な流入が 国際カリキュラムへの需要を急増させている | +3.1% | UAE、カタール、クウェート | 短期(2年以内) |

| 家計購買力の向上が 高額授業料の学校への需要を牽引している | +1.7% | リヤド、ドバイ、ドーハ | 長期(4年以上) |

| EdTechソリューションの広範な統合が 学習の質と提供方法を改善している | +2.2% | UAE、サウジアラビア | 中期(2〜4年) |

| 大規模なPPP学校インフラ イニシアチブが民間投資の新たな道を開いている | +1.4% | サウジアラビア、カタール | 長期(4年以上) |

| シャリア準拠ファイナンスへのアクセス拡大が より広い投資家基盤を引き付けている | +0.7% | サウジアラビア、UAE、バーレーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強力な政府改革と高水準の教育予算がセクターの勢いを加速させている

サウジアラビアの2026年教育予算2,020億サウジアラビアリヤル(538億2,000万USD)は、GCCプライベートK-12教育市場における教育水準、施設、学生サービスの向上に向けた継続的な取り組みを反映しています。ビジョン2030の民営化プログラムは、学校インフラへの民間資本投資を支援し、長期的な座席数の拡大を確保しています。UAEは2025年連邦予算において教育に109億UAEディルハム(29億7,000万USD)を配分し、PPPイニシアチブが手頃な価格と質のバランスを保ちながら収容能力を拡大しています。カタールの2026年教育予算は、民間提供モデルに支えられた成果とアクセスの改善を優先しています。外国所有権の許可を含む規制措置は、複数カリキュラムの専門知識を持つ国際ブランドをGCC市場に引き付けています。

駐在員の大幅な流入が国際カリキュラムへの需要を急増させている

外国人はいくつかのGCC諸国の居住者の中で大きな割合を占めており、プライベートK-12教育市場において国際的に認められた資格への需要を牽引しています。インド系ディアスポラはCBSEルートの入学を支援し、幼少期から上級学年への安定した進学を確保しています。2026年4月に開始予定のCBSEグローバルカリキュラムは、ホスト国の基準に合致し、地域内外での学生の移動性を高めます。英国式および米国式カリキュラムは、バイリンガル能力と大学入学経路を求める家族の間で引き続き人気があります。これにより、既存の学校での座席利用率が維持され、駐在員人口が増加している地域での新たな学校設立提案が促進されています[1]タイムズ・オブ・インディア、「CBSEは2026年4月からUAEおよびその他の国々でグローバルカリキュラムを導入する」、タイムズ・オブ・インディア、timesofindia.indiatimes.com。

EdTechソリューションの広範な統合が学習の質と提供方法を改善している

GCCプライベートK-12教育市場の運営者は、教授法を強化し提供内容を差別化するために、適応型学習プラットフォーム、ロボティクス、没入型コンテンツを統合しています。教育グループは、学生情報システムと教室分析を活用して指導を個別化し、早期介入を可能にすることで、成果と保護者の関与を改善しています。キャンパスは、国家デジタル戦略に沿い、データ駆動型のキャリアに向けて学生を準備するために、AI対応ラボとメーカースペースへの投資を行っています。テクノロジー企業やイノベーションアクセラレーターとのコラボレーションにより、厳選されたコンテンツやスタートアップエコシステムへのアクセスが拡大し、教室での学習が豊かになっています。教師のデジタルスキルの構築は、指導および運営上の改善を達成するために不可欠です[2]エデュケーション・ミドル・イースト、「GCC教育サプライヤーがAI導入競争に参加」、エデュケーション・ミドル・イースト、educationmiddleeast.com。

大規模なPPP学校インフライニシアチブが民間投資の新たな道を開いている

サウジアラビアの民営化フレームワークは、GCCプライベートK-12教育市場において、国家カリキュラムの監督を維持しながら民間運営者を学校提供に統合し、公共予算に完全に負担をかけることなく収容能力の成長を可能にしています。UAEでは、ドバイスクールなどのイニシアチブが手頃な価格を確保するための料金上限を設けながら数千の座席を追加し、中間市場の入学を支援しています。カタールの予算承認と入札は、長期契約のもとで経験豊富な非公共パートナーに運営責任を割り当て、サービスの継続性を確保しています。アセットライト契約と長期リースは資本要件を削減し、投資家の好みに合致してスケーリングを加速させています。品質保証措置とインフレ連動の払い戻しは予測可能なキャッシュフローを強化し、グローバルな教育プラットフォームを引き付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資格のある教師の慢性的な不足が 学校運営を制約している | -1.2% | UAE、サウジアラビア、カタール | 短期(2年以内) |

| 土地および建設コストの上昇がキャンパス 開発費用を膨らませている | -0.9% | ドバイ、アブダビ | 中期(2〜4年) |

| 授業料上限の設定が学校の 利益率を圧迫している | -0.6% | ドバイ | 短期(2年以内) |

| ドバイおよびアブダビにおけるプレミアムスクールの市場飽和が 成長の可能性を制限している | -0.8% | ドバイ、アブダビ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資格のある教師の慢性的な不足が学校運営を制約している

GCCプライベートK-12教育市場において、高成長地域では国内教師の供給を上回る求人が増加しており、採用サイクルとオンボーディングコストが増大しています。所有権と投資に関する柔軟な政策は、グローバルな人材ネットワークを持つ国際ブランドを引き付けています。しかし、バイリンガルおよびスペシャリストの役割は依然として駐在員教育者に依存しています。教育グループは、デジタル教授法とリーダーシップスキルを向上させ、教室の質と視察結果を高めるために、内部アカデミーと認定プログラムを開発しています。専門能力開発には、熟練した教師を確保するためのコーチング、リソース、キャリアパスへの継続的な投資が必要です。地元で訓練を受けた卒業生がより多く職業に就くまで、採用の課題は続くでしょう。

土地および建設コストの上昇がキャンパス開発費用を膨らませている

GCCプライベートK-12教育市場における土地不足と高い建設コストは、プロジェクトのタイムラインを延長し、新しい学校の損益分岐点の閾値を引き上げています。運営者は、収益を守り座席数を拡大するために、不動産所有から運営を分離するアセットライト戦略を採用しています。料金上限と最低サービスコミットメントを伴う官民パートナーシップ(PPP)コンセッションは、建設リスクを軽減し、入学者数に合わせた支払いを調整します。主要キャンパス近くの選択的な不動産取得は、基準を維持しながら収容能力を段階的に増加させるのに役立ちます。建設コストの安定化は、段階的な開発とパートナーシップモデルとともに、市場における均衡のとれた成長と手頃な価格を支援すると期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益源別:運営者が生涯価値を確保する中で幼児教育が急増

小学校プログラムは2025年のGCCプライベートK-12教育市場シェアの44.25%を占めました。幼稚園は2031年までに12.14%の年間複利成長率(CAGR)で成長すると予想されています。サウジアラビアの公共予算と改革は就学前教育へのアクセスを拡大し、より早い入学とより長い教育サイクルを可能にしています。運営者は幼児教育ネットワークを強化し、価値を取り込むために保育園を統合し、小学校および中等教育へと拡大しています。官民パートナーシップ(PPP)は、手頃な価格措置を伴う収容能力の追加によって入門レベルの需要を高め、より若い年齢での体系的な進学経路を促進しています。オマーンでは、ビジョン2040が投資許可とプロジェクトパイプラインを明確化し、幼児教育の入学者数が増加している地域での収容能力の成長を牽引しています。

中間および中等教育セグメントは残りの収益シェアを占め、試験段階に関連した高い授業料、専門施設、カウンセリングサービスから恩恵を受けています。サウジアラビアの教育グループは、アラビア語と国際資格への需要に応えるためにバイリンガルトラックを導入しています。UAEでは、視察フレームワークと品質監督が教師育成と高度な施設への投資を促進しています。運営者は、キャリア準備を重視しながら、テクノロジーと起業家精神における国家優先事項に選択科目を合わせています。統合キャンパスは、学生コホート全体で強い利用率と定着率を維持することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カリキュラム別:英国式ブランドがプレミアム差別化でシェアを守る中でCBSEが台頭

英国式プログラムは2025年の入学者数の32.45%を占め、確立された大学進学経路を求める家族にとって重要な選択肢であり続けています。CBSEカリキュラムは、地域のインド系ディアスポラと小学校から上級学年への強い進学実績に牽引され、2031年までに13.05%で成長すると予測されています。2026年4月に開始予定のCBSEグローバルカリキュラムは、アラビア語やイスラム研究を含むホスト国の要件に合致しながら、高等教育入学のための資格の移転可能性を確保します。複数カリキュラムグループは、指導を個別化し評価を合理化するためにデジタルツールを統合しながら、需要に応えるために英国式とCBSEの提供を拡大しています。米国式とIBの進学経路は上級学年での強みを維持し、所得セグメント全体で多様な学術オプションを支援しています[3]インターバル・エデュ、「CBSEグローバルカリキュラムが2026年にUAEで開始予定」、インターバル・エデュ、intervaledu.com。

ポートフォリオ戦略は、所得グループ全体での利用率を支援するために、回復力のある需要プールとバランスのとれた価格設定に焦点を当てています。運営者は、ブランドエクイティを構築するために試験結果、大学進学実績、充実したプログラムの透明な報告を重視しています。サウジアラビアでは、家族が国際資格とともに強力なアラビア語教育を求めるにつれて、バイリンガルの進学経路がますます重要になっています。UAEでは、学校が授業料調整のための規制支援を確保するために教員と施設に投資しています。カリキュラムの最適化と慎重な拡大は、予測期間にわたってアクセスと学術的卓越性のバランスをとることが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

国籍別:ゴールデンビザが在籍期間を延長する中で駐在員の優位性が持続

駐在員学生は2025年の入学者数の82.95%を占めました。地元学生の入学者数は、民間学校への市民参加を増やすための政府の取り組みに牽引され、2031年まで年間7.31%で成長すると予想されています。文化保護とバイリンガル教育を重視する改革は、特に私立学校が言語と公民教育において国家カリキュラムに合致している場合、国民家族の間での信頼を高めています。UAEでは、非市民が設定された上限まで有料で公立学校に入学できますが、これは代替手段を提供するものの、プライベート国際プログラムへの需要を大幅に減少させるものではありません。一部の国のバウチャーおよび補助金プログラムは、市民の入学者を承認された民間提供者に誘導し、安定した座席利用率と手頃な価格を確保しています。

教育運営者は、主要な移行期間中の中途退学を減らし継続性を確保するために、入学、保護者の関与、卒業生の進路を改善しています。サウジアラビアでは、バイリンガルおよび国際的なオプションが、アラビア語能力とグローバルな準備を求める国民家族を引き付けています。UAEの明確な視察・認可フレームワークは、多様な学生集団を管理する学校に運営上の安定性を提供しています。労働市場のニーズにカリキュラムを合わせることは、参加を維持するために引き続き重要です。一貫した品質基準と的を絞った支援は、駐在員および国民家族の教育選択を維持しながら、学力格差を縮小することが期待されています[4]エデュケーション・サウジ、「サウジアラビアの教育トレンド – K-12プライベートスクール」、エデュケーション・サウジ、education-saudi.com。

地域分析

サウジアラビアは2025年に収益の37.05%を占め、国家カリキュラムの基準と監督を維持しながら学校収容能力を拡大する民営化プログラムに支えられています。教育予算は引き続き優先事項であり、2026年の配分は経済変革の目標に沿ったスキルを学生に身につけさせることに焦点を当てています。国際的な運営者は、駐在員および国民家族を引き付けるために主要都市で複数カリキュラムの提供を導入しています。シャーボーン・スクール・ジェッダなどの新しい英国式学校は、中・高所得人口が増加している地域での需要の高まりを反映しています。

UAEは、その規模、規制の明確さ、および収容能力とカリキュラムを拡大する経験豊富な運営者により、引き続きハブとして機能しています。連邦教育予算と首長国レベルの官民パートナーシップ(PPP)イニシアチブは、入門および中間市場セグメントでの入学者数の成長を支援しています。TaaleemやAldar Educationなどのグループは、英国式、米国式、IB、フランス式、バイリンガルの進学経路全体でグリーンフィールドプロジェクトと買収を通じて収容能力を拡大しています。テクノロジーとイノベーションを重視するプロジェクトは、教授法と学生体験を向上させています。新しい住宅地域での収容能力の追加は、既存地域の飽和を緩和することが期待されています。カタールは、安定した予算配分と、長期契約のもとで非公共パートナーへの提供を指示する体系的な入札を組み合わせ、パイプラインの可視性を確保しています。英国式、米国式、CBSEカリキュラムは、グローバルな準備とバイリンガル能力を求める家族を引き付け、既存の学校を支援し新たな提案を導いています。

オマーンのビジョン2040は、完全な外国所有権とPPP主導の学校開発を通じた成長を支援しています。カリキュラムの構成には英国式の大きな存在感が含まれており、マスカットのナレッジコリドーにある国際学校などの新しいプロジェクトが多様な提供への需要に応えています。バーレーンとクウェートは、安定した政策フレームワークと駐在員コミュニティからの需要を通じて関心を維持しています。拡大の取り組みは、市場のニーズに対応しながら資本集約度を管理するために、アセットライトまたはパートナーシップモデルを使用することが多いです。

競争環境

GCCプライベートK-12教育市場には、大規模なプラットフォームと独立した学校が含まれています。統合は高価格帯セグメントで顕著であり、中間市場の価格帯は依然として断片化しています。GEMS Education、Taaleem、Aldar Education、Nord Anglia Education、Cognitaなどの運営者は、新しいキャンパス、プログラムの多様化、買収を通じて拡大しています。彼らの戦略は、国家スキルアジェンダと保護者の期待に沿った幅広いカリキュラム、バイリンガルトラック、イノベーション主導の学習環境を重視しています。大規模な運営者は専門能力開発と視察準備から恩恵を受け、アセットライトモデルと官民パートナーシップ(PPP)は資本配分に柔軟性を提供しています。英国ブランドの新規参入は、熟練した教師とシニアリーダーシップの役割をめぐる競争を激化させています。

最近の取引は、GCC全域の規制されたK-12プラットフォームへの機関投資家の関心を浮き彫りにしています。EQT主導のコンソーシアムがNord Anglia Educationを買収し、ムバダラからの追加投資を受け、GCC資本を国際学校拡大戦略に位置づけています。ブルックフィールドのGEMS Educationへのファイナンスパッケージは、高度なキャンパスとデジタル学習イニシアチブを支援しています。Taaleemは幼児教育とフランス語カリキュラムセグメントでの買収を通じて拡大し、ポートフォリオを強化してパイプラインの転換を支援しています。Cognitaはサウジアラビア、オマーン、カタールでのパートナーシップを通じて成長し、グローバルなカリキュラムと教師育成システムを活用しています。

テクノロジーとイノベーションはGCCプライベートK-12教育市場において重要です。学校はAI対応施設、適応型プラットフォーム、起業家精神プログラムに投資しています。テクノロジープロバイダーとのコラボレーションにより、ベストプラクティスのスケーリングとデータ駆動型指導の改善が可能になります。UAEの視察フレームワークと整合した地域プロセスは継続的な改善を促進し、質、生徒指導、インクルージョンへの投資を評価します。幼児教育から16歳以降のプログラムまでを統合するキャンパスは、一貫した教授法と共有施設を通じて定着率と運営効率を向上させます。バランスのとれたポートフォリオ、強力な教師パイプライン、高度なデジタル能力を持つ運営者は、GCCプライベートK-12教育市場の所得層全体にわたる安定した需要に応えるために有利な立場にあります。

GCCプライベートK-12教育産業のリーダー企業

GEMS Education

Taaleem

Aldar Education

National Company for Learning & Education

SABIS Educational Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ドバイ・ホールディング・インベストメンツとNord Anglia Educationは、ドバイにK-12学校を設立・運営するためのパートナーシップを発表しました。ドバイ・ホールディング・アセット・マネジメントが施設を開発し、Nord Angliaが運営します。ドバイ・プロダクション・シティに英国式カリキュラムの学校が計画されており、KHDA(ドバイ知識・人材開発局)の承認を待って、ジュメイラ・ゴルフ・エステーツ、エミレーツ・リビング、ティラル・アル・ガフにサービスを提供する予定です。その他のドバイ・ホールディング開発地区にも追加の学校が計画されています。

- 2026年2月:アポロが管理するファンドは、Aldar Properties PJSCが発行した劣後ハイブリッドノートに10億USDを投資し、2022年以来Aldarへの5回目の投資となりました。これにより総コミットメントは29億USDとなります。この資金は、土地バンクの補充、開発・保有ポートフォリオの拡大(Aldar Educationの58,000席K-12プラットフォームを含む)、戦略的買収など、Aldarの成長計画を支援し、アブダビの民間セクターへの重要な外国直接投資を代表するものです。

- 2025年4月:ムバダラ・インベストメント・カンパニーは、Nord Anglia Educationの少数株式を取得するために6億USDを投資しました。この買収はEQT主導のコンソーシアムの一環として実施されました。

- 2025年4月:GEMS Educationは、ドバイの研究・イノベーション学校における学生の起業家精神を育成するために、100万USDの投資でネクスト・ビリオン・イノベーション・スタートアップファンドを立ち上げました。

GCCプライベートK-12教育市場レポートの範囲

GCCプライベートK-12教育市場には、駐在員および地元学生に米国式、英国式、アラビア語式、CBSE、その他のカリキュラムを提供する民間運営の学校が含まれています。市場は収益源(幼稚園、小学校、中間教育、中等教育)、カリキュラム(米国式、英国式、アラビア語式、CBSE、その他)、国籍(駐在員および地元学生)、国(サウジアラビア、UAE、カタール、オマーン、バーレーン、クウェート)によってセグメント化されています。主要な促進要因には、政府改革、駐在員の流入、所得の上昇、EdTechの採用、PPPイニシアチブ、シャリア準拠ファイナンスが含まれます。抑制要因には、教師不足、コストの上昇、授業料上限、学校の飽和が含まれます。レポートは、ポーターのファイブフォースを使用して規制フレームワーク、テクノロジートレンド、サプライチェーン、競争をカバーしています。市場規模、USDでの予測、企業プロファイル、バイリンガル学校やAI駆動型学習プラットフォームなどの機会を提供しています。

| 幼稚園 |

| 小学校 |

| 中間教育 |

| 中等教育 |

| 米国式 |

| 英国式 |

| アラビア語式 |

| CBSE |

| その他 |

| 駐在員学生 |

| 地元学生 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| バーレーン |

| クウェート |

| 収益源別 | 幼稚園 |

| 小学校 | |

| 中間教育 | |

| 中等教育 | |

| カリキュラム別 | 米国式 |

| 英国式 | |

| アラビア語式 | |

| CBSE | |

| その他 | |

| 国籍別 | 駐在員学生 |

| 地元学生 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| オマーン | |

| バーレーン | |

| クウェート |

レポートで回答される主要な質問

GCCプライベートK-12教育市場の現在の規模と成長見通しは?

GCCプライベートK-12教育市場は2025年現在335億9,000万USDと評価されており、2026年には375億6,000万USDに成長し、2026年〜2031年にかけて11.83%のCAGRで2031年までに657億1,000万USDに達すると予測されており、地域全体での強力な拡大と持続的な需要を示しています。

GCCプライベートK-12教育市場で最も急速に拡大しているカリキュラムはどれですか?

CBSEは2031年までに13.05%で成長すると予測されており、英国式プログラムは国際的な進学経路の中で最大の入学者数を維持しています。

GCCプライベートK-12教育市場において収益源別でリードしているセグメントはどれですか?

小学校プログラムが2025年に44.25%でリードし、幼稚園は2031年までに12.14%のCAGRで最も急速に成長するステージです。

2031年までにGCCプライベートK-12教育市場の需要を支える国はどこですか?

サウジアラビアが2025年に37.05%の収益シェアでリードし、カタールは2031年までに12.03%のCAGRで最も急速に成長すると予測されています。

GCCプライベートK-12教育市場への投資を形成する要因は何ですか?

高い政府予算、PPPモデル、駐在員の人口動態、EdTechの採用が主要な促進要因であり、教師不足と土地コストが重要な制約要因です。

GCCプライベートK-12教育市場において主要な運営者はどのように差別化していますか?

主要グループは複数カリキュラムのポートフォリオを拡大し、幼児教育の収容能力を増やし、成果と視察準備を支援するためにAI対応の学習環境と専門能力開発に投資しています。

最終更新日: