密閉式薬液移送デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 2.97 十億米ドル |

| 成長率 (2026 - 2031) | 12.98% CAGR |

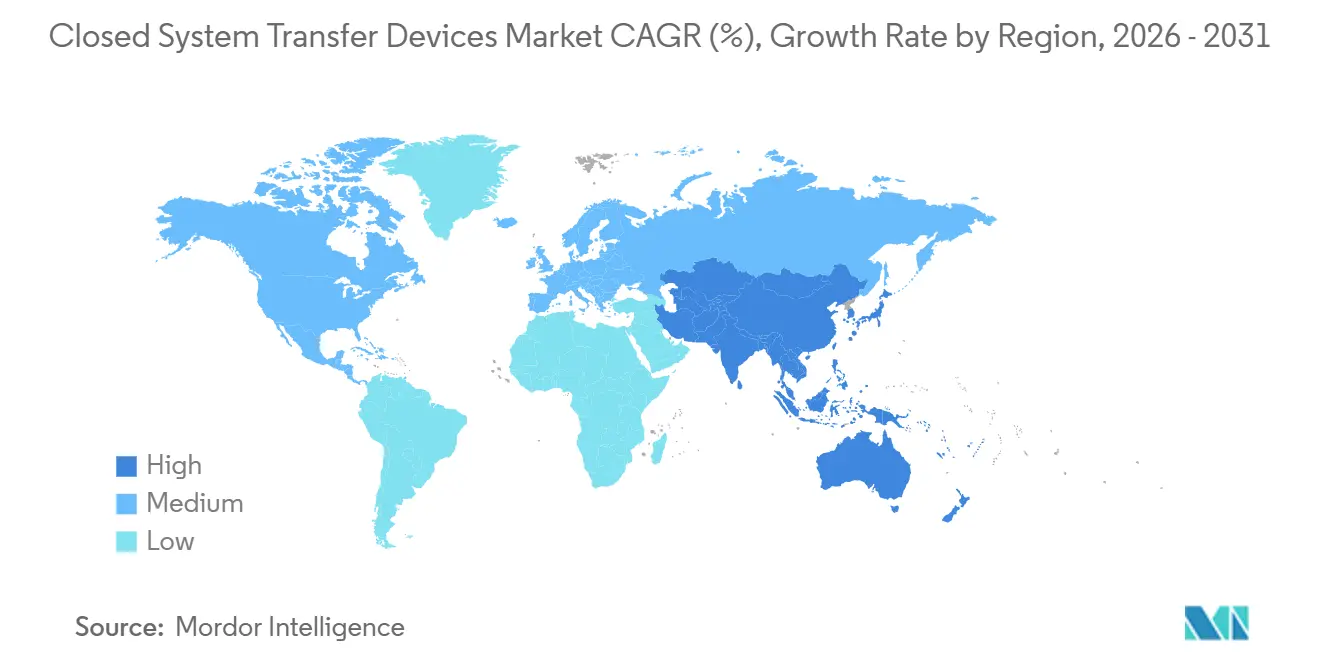

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

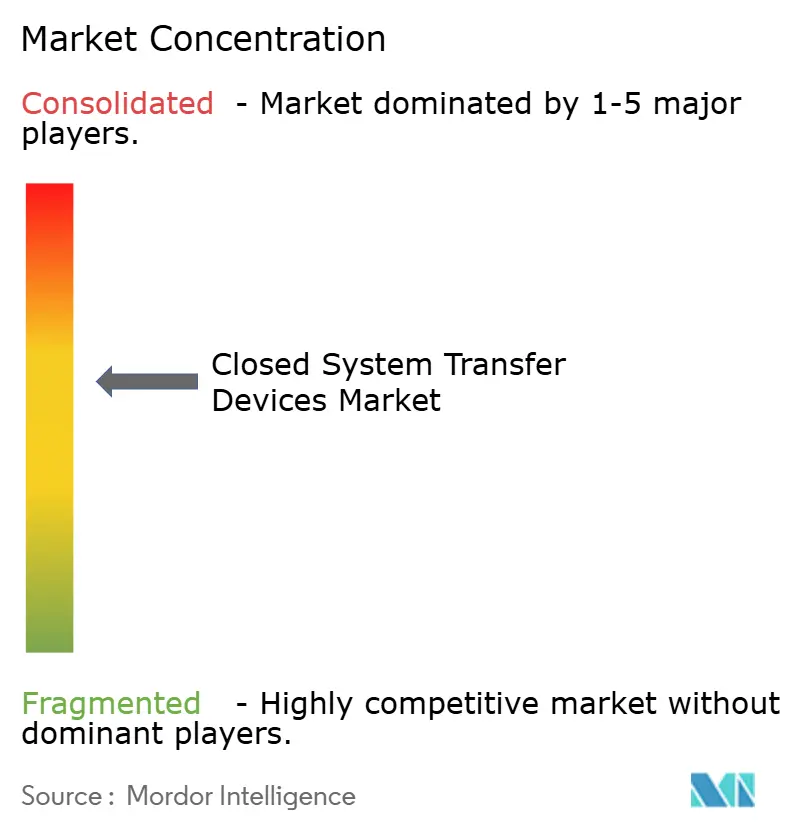

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる密閉式薬液移送デバイス市場分析

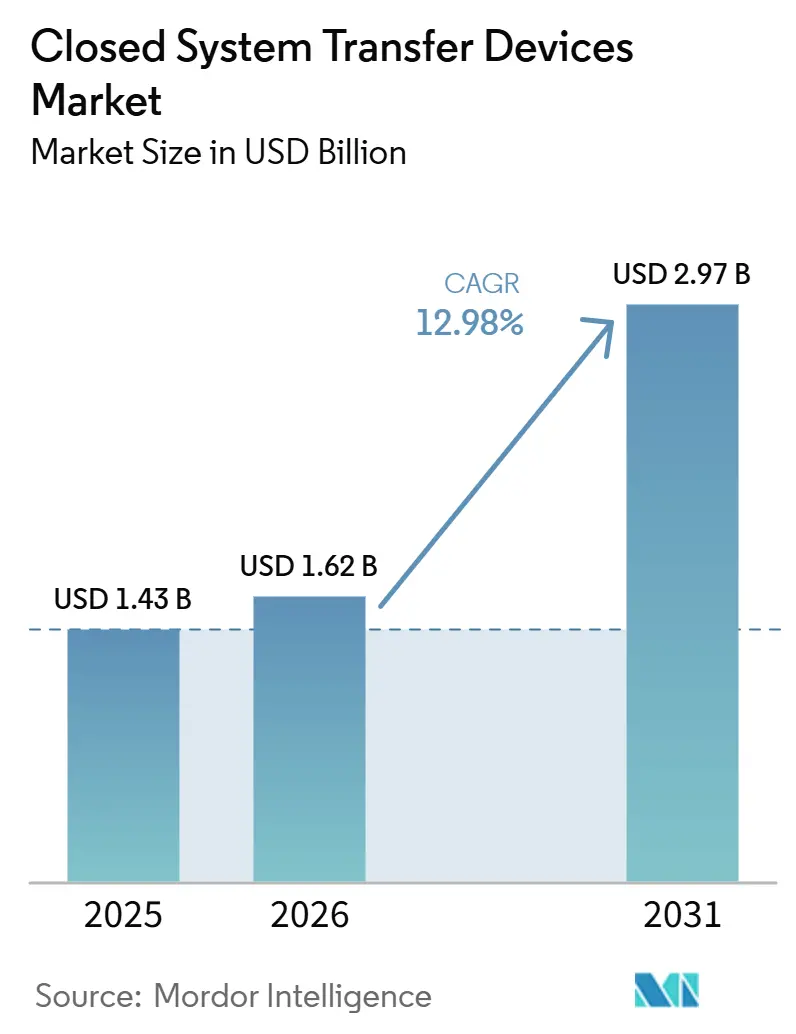

密閉式薬液移送デバイス市場規模は、2025年の14億3,000万USD、2026年の16億2,000万USDから2031年までに29億7,000万USDへと拡大し、2026年から2031年にかけてCAGR 12.98%を記録する見込みです。

成長は、多くの病院で密閉取り扱いを義務化するようになった厳格な労働安全規制、世界的な化学療法件数の着実な増加、および気密封じ込めを必要とする強力なバイオロジクスの使用拡大によって推進されています。ハードウェアとともにトレーニングおよび環境モニタリングサービスを組み合わせて提供するプロバイダーが複数年契約を獲得しており、購買者がCSTDを単独品目としてではなく、より広範な安全エコシステムの一部として捉えるようになっていることを示しています。既存プレーヤーは独自の接続機構によってシェアを守る一方、新規参入者は低コストキットで未開拓地域を狙い、安全基準を損なうことなく地理的リーチを拡大しています。CSTDを組み込んだ統合型ロボット調剤スイートも、精度向上とスタッフの被曝低減を同時に実現する技術を求める薬局責任者の間でトラクションを獲得しています。

主要レポートのポイント

- 地域別では、北米が2025年の密閉式薬液移送デバイス市場シェアの42.84%をリードし、アジア太平洋地域は2031年までにCAGR 14.86%で拡大する見込みです。

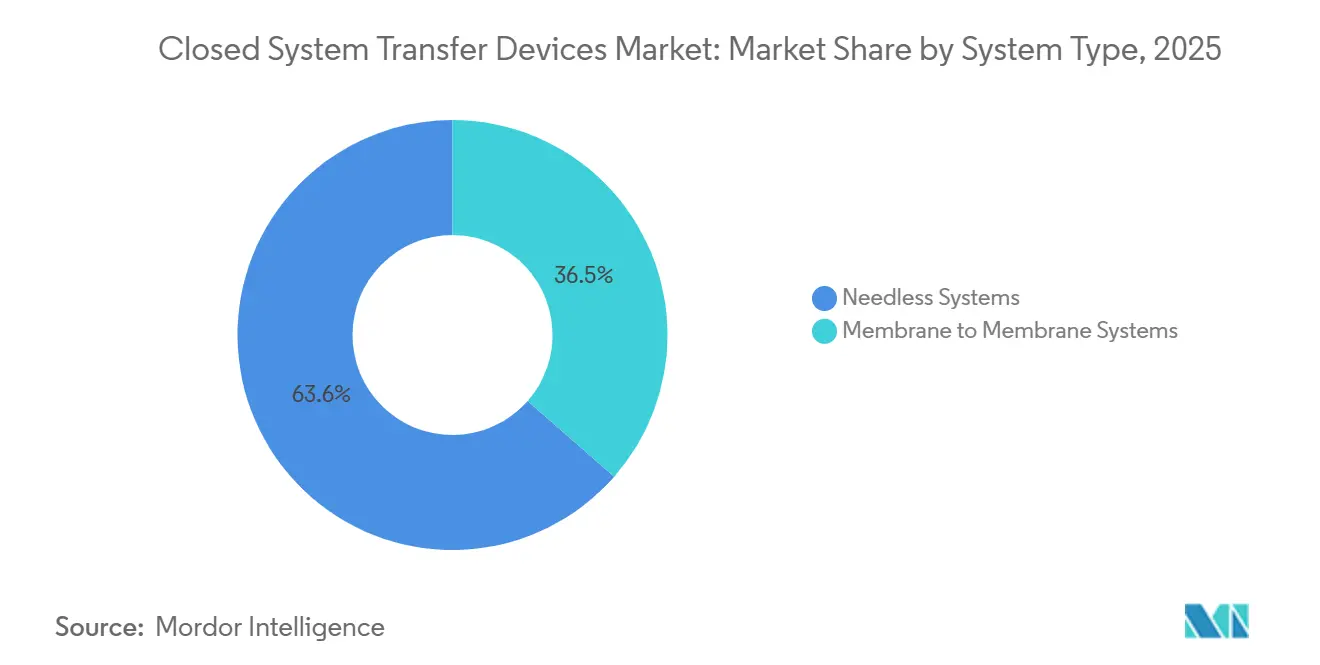

- システムタイプ別では、ニードルレスシステムが2025年の密閉式薬液移送デバイス市場規模の63.55%を占め、メンブレン・トゥ・メンブレンシステムは2031年までにCAGR 13.98%で進展しています。

- 閉鎖機構別では、ルアーロックデバイスが2025年に37.62%のシェアを保持し、プッシュ・トゥ・ターンシステムは2031年までにCAGR 15.58%で成長する見込みです。

- コンポーネント別では、バイアルアクセスデバイスが2025年に市場シェアの46.12%を占め、シリンジ安全デバイスは2031年までにCAGR 14.02%で成長する見込みです。

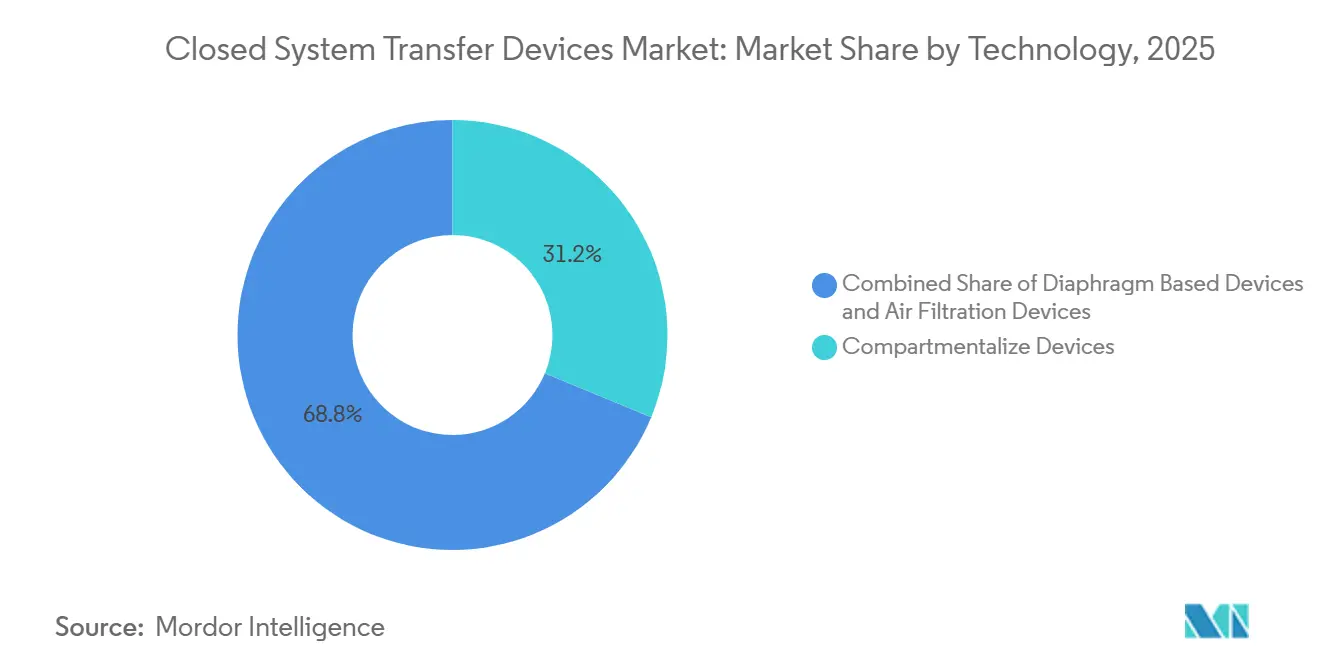

- 技術別では、ダイアフラムベース設計が2025年に56.35%のシェアを占め、コンパートメント化デバイスは2031年までにCAGR 14.32%で上昇する予測です。

- エンドユーザー別では、病院が2025年の需要の73.44%を占め、腫瘍センターは2031年までにCAGR 14.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の密閉式薬液移送デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患率の上昇による世界的な化学療法件数の増加 | +3.2% | 北米および欧州に集中した世界規模 | 中期(〜3〜4年) |

| 有害薬物取り扱い基準を引き上げる厳格な労働安全規制 | +2.8% | 北米および欧州、アジア太平洋地域への新興的影響 | 短期(2年以内) |

| 自動調剤およびロボティクスプラットフォームへのCSTDの統合 | +1.9% | 北米、欧州、先進アジア | 中期(〜3〜4年) |

| 密閉取り扱いを必要とする有害バイオロジクスおよび免疫抑制剤の拡大 | +1.5% | 世界規模 | 長期(5年以上) |

| 医療システムにおける包括的安全文化プログラムの採用拡大 | +1.2% | 北米、欧州、オーストラリア | 中期(〜3〜4年) |

| 情報源: Mordor Intelligence | |||

がん罹患率の上昇による世界的な化学療法件数の増加

がん罹患率は上昇を続けており、2025年には米国だけで204万件の新規症例が見込まれています。症例数の増加は輸液セッション数の増加につながり、すべての調製台とベッドサイドでCSTDへの需要の連鎖を生み出しています。病院は現在、より高い割合で高齢患者を治療しており、この層は多剤併用レジメンが処方されることが多く、1回の投与あたりの職業的被曝リスクが高まります。施設はそのため、蒸気と飛沫の両方の封じ込めを約束するデバイスに設備投資予算を配分しており、この関連性は新しい腫瘍科病棟の多くの補助金申請書に記載されるようになっています。注目すべき変化として、調達委員会がデバイスの影響を被曝データだけでなく、スタッフの病欠日数の削減見込みによっても評価するようになっており、安全投資を労働力計画指標と結びつけています。

有害薬物取り扱い基準を引き上げる厳格な労働安全規制

USP <800>は2023年11月に薬典として適用可能となり、30以上の州で採用され、有害薬物に関するガイダンスを推奨から義務へと転換しました[1]USP、「医療現場における有害薬物の取り扱い」、米国薬局方、usp.org。同様の執行の動きは、カナダの州規則や、有害薬物取り扱いに関する労働安全衛生局(OSHA)の更新された参照文書にも見られます。規制当局が製品型番レベルまでコンプライアンスを監査できるようになったため、購買決定には法務部門またはリスク管理部門が日常的に関与するようになり、ステークホルダーの範囲が広がっています。この追加的な精査により、サプライヤーはサードパーティの封じ込めデータを容易に理解できるダッシュボードで公開するよう促されており、規制の測定可能なパフォーマンスへの重点を反映したマーケティングトレンドが生まれています。新たな推論として、規制圧力が環境モニタリングスワブなどの補助製品への需要を間接的に押し上げていることが挙げられます。これは、施設が一度限りの検証ではなく継続的なコンプライアンスの証明を求めているためです。

自動調剤およびロボティクスプラットフォームへのCSTDの統合

ロボット調剤システムは独自のCSTDコネクタをますます組み込むようになっており、シリンジおよびバッグ調製における手動ステップ数を削減しています。ICU MedicalのDianaプラットフォームに関するパフォーマンス研究では、5mL以上の容量において微生物汚染がほぼゼロで充填精度が高いことが報告されています。薬局設計者は現在、1人のオペレーターが操作するロボットアルコーブのためのフロアスペースを確保しており、このレイアウトはHVAC負荷計算を変化させます。なぜなら、オペレーターではなく機械が気流ニーズを決定するからです。自動化のトレンドはスキルプロファイルも変化させており、技術者は機器監視に移行し、エントリーレベルのスタッフはバイアルの開梱などの上流ロジスティクスを担当するようになっています。機械的精度と密閉移送封じ込めを融合させることで、統合システムは高スループットの腫瘍科薬局における無菌性と安全性の両面で新たなベンチマークを確立しています。

密閉取り扱いを必要とする有害バイオロジクスおよび免疫抑制剤の拡大

増加する数のモノクローナル抗体および細胞シグナル伝達阻害剤が、国立労働安全衛生研究所(NIOSH)2024年リストの有害薬物基準を満たしています。これらの分子はプラスチック表面に吸着する可能性があるため、購買者は高価値の処方品目を承認する前に材料適合性を精査することを余儀なくされています。病院はますます、各バイオロジクスを特定のCSTDモデルと相互参照する社内適合性マトリクスを開発しており、この慣行は年次スタッフ能力確認にも役立っています。ベンダーは臨床ドシエにタンパク質結合データを提供することで対応し、薬剤師が繊細なバイオロジクスに対して最も吸着の少ない経路を選択できるようにしています。実際的な結果として、調達サイクルにはバイオロジクス代替物を用いた実験室ベンチパイロットが含まれるようになり、評価期間は延長されますが、薬剤とデバイスのより精密なマッチングが実現しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準的な静脈内投与コンポーネントと比較したCSTD導入の高いライフサイクルコスト | -2.1% | 新興市場で最も高い影響を持つ世界規模 | 短期(2年以内) |

| 調達の不確実性を引き起こす統一パフォーマンス基準の欠如 | -1.4% | 世界規模 | 中期(〜3〜4年) |

| 旧来の静脈内投与および輸液インフラとの適合性の課題 | -0.7% | 旧来のインフラを持つ施設に集中した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

標準的な静脈内投与コンポーネントと比較したCSTD導入の高いライフサイクルコスト

CSTDの完全展開には、取得、スタッフトレーニング、ワークフロー再設計、廃棄が伴い、小規模クリニックにとってはコスト上の障壁が生じます。標準的な静脈内投与コンポーネントとは異なり、CSTDは有害廃棄物として廃棄しなければならないことが多く、重量あたりの廃棄費用が高くなります。そのため病院は、労働者の被曝事故に金銭的価値を割り当てるコスト回避モデリングを実施しており、この手法は財務担当者の間でトラクションを獲得しています。一部のシステムはサプライヤーと数量ベースのリベートを交渉しますが、薬物スループットが低い地方施設にはそのような交渉力がなく、都市部と農村部の採用格差が強化されています。新たな回避策として、分散したクリニックからの需要を集約するグループ購買組織が登場しており、デバイスあたりの価格を引き下げ、リソースが制約された環境での参入障壁を緩和しています。

調達の不確実性を引き起こす統一パフォーマンス基準の欠如

NIHOSHはドラフトテストプロトコルを公開していますが、最終採用は保留中です[2]国立労働安全衛生研究所、「密閉式薬液移送デバイス(CSTD)研究」、疾病管理予防センター、cdc.gov。統一された合否基準がないため、病院は異なるテスト方法に依存しており、同等比較が複雑になっています。調達チームはベンダー提供データに頼ることが多いですが、リスク管理者はマーケティングバイアスを警戒しており、一部の施設ではバイオセーフティキャビネット内で内部代替蒸気研究を実施するよう促されています。このカスタムテストは調達サイクルを長引かせ、設備投資を丸1会計年度遅らせる可能性があります。副次的効果として、透明性のある査読済みデータを提供するサプライヤーがより迅速な購買決定を享受しており、信頼できる科学が基準の空白において商業的加速剤としても機能することを証明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ニードルレスシステムがリードし、メンブレン技術が加速

ニードルレスシステムは2025年の密閉式薬液移送デバイス市場シェアの63.55%を占めており、その優位性は鋭利物排除と蒸気封じ込めの二重の利点に根ざしています。病院は、ニードルフリーコネクタのトレーニングを受けたスタッフが有害薬物ワークフローにシームレスに移行できるため、これらのデバイスが提供する簡素化された資格認定を評価しています。新たな観察として、多くの施設がニードルレスCSTDと抗菌性静脈内投与ポートを組み合わせ、安全性と感染管理のワンストップソリューションを求めるようになっています。

メンブレン・トゥ・メンブレンセグメントは2026年から2031年にかけてCAGR 13.98%で成長し、密閉式薬液移送デバイス市場規模におけるシェアを着実に拡大する見込みです。デュアルメンブレンアーキテクチャは冗長シールを提供し、高効力化学療法や新興の抗体薬物複合体に特に魅力的な特徴です。薬局管理者はより高い単価を正当化する際に蒸気封じ込めデータを引用することが増えており、価値分析委員会が封じ込め有効性を中核指標として採用していることを示しています。このセグメントの台頭は、HVACの圧力関係が新しいワークフローをサポートすることを確認する必要があるため、部門横断的な協力を間接的に促進しています。

閉鎖機構別:ルアーロックの優位性がプッシュ・トゥ・ターンシステムのイノベーションに挑戦される

ルアーロックデバイスは2025年の密閉式薬液移送デバイス市場シェアの37.62%を維持しており、ISO 80369-7の標準化を活用して既存の輸液エコシステムに接続しています。多くの施設は、再トレーニングコストを排除し機器適合性監査を簡素化するため、ルアーロックを好んでいます。しかし、ねじり接続の容易さが高スループット薬局での部分的な接続エラーを引き起こすことがあり、安全チームが代替手段を模索するよう促しています。

プッシュ・トゥ・ターンシステムは2031年までにCAGR 15.58%を記録する見込みであり、密閉式薬液移送デバイス業界内で最も急速に拡大するサブカテゴリとなっています。さらに、クリック・トゥ・ロックシステムのロック時の可聴および触覚フィードバックはリアルタイムの確認を提供し、ピーク作業負荷時のねじ込み不良の発生を低減します。補完的なトレンドとして、嵌合部品を視覚的に整列させるカラーコード化されたクリック・トゥ・ロックバリアントの台頭があり、薄暗い化学療法ユニットでの状況認識をサポートする人間工学的な工夫です。調達データによると、これらの直感的なコネクタは1回の投与あたりのセットアップ時間を短縮し、薬剤師が節約した時間を確認作業に再配分できるようにしています。

コンポーネント別:バイアルアクセスデバイスがリーダーシップポジションを維持

バイアルアクセスデバイスは2025年の密閉式薬液移送デバイス市場規模の46.12%を占めており、すべての化学療法調製はバイアルインターフェースから始まるためです。高い使用量は、プライミング容量の削減などの小さな改善が数千回の投与に掛け合わされると、測定可能な薬剤コスト削減につながることを意味します。バイオロジクスを新たに導入する病院は、複数回穿刺に耐える強化セプタを備えたバイアルアダプターに依存しており、バリアの完全性を損なうことなく多回投与プロトコルに対応しています。

シリンジ安全デバイスは2026年から2031年にかけてCAGR 14.02%で拡大する見込みであり、プランジャーロック機能と密閉移送チップを組み合わせたイノベーションによって推進されています。重要な推論として、シリンジデバイスが現在トレーニング補助具としても機能していることが挙げられます。透明なプランジャーにより、教育者はサービス内セッションで正しい流体経路の閉鎖を実演できます。バッグアクセスデバイスは信頼性の高い定番品として残っていますが、フローレストリクターとエアクリアリングチャンバーを統合したモジュール式アクセサリーキットが、薬剤師が輸液変数をきめ細かく制御しようとする中でマインドシェアを獲得しています。

技術別:ダイアフラムベースデバイスが市場リーダーシップを維持

ダイアフラムベースユニットは2025年の密閉式薬液移送デバイス業界内で市場シェアの56.35%を占めており、接続サイクル後に再シールする伸縮性エラストマーを活用しています。その機械的シンプルさにより可動部品が少なく、多忙な腫瘍科部門でのメンテナンス需要が低減されます。最新の調達データによると、ダイアフラムベースシステムは当初の主張よりも多くの接続サイクル後に圧力リークテストに合格することが多く、製品の耐久性が延長されています。

コンパートメント化デバイスは2026年から2031年にかけてCAGR 14.32%を予測しており、圧力均等化中でもエアロゾルの逃散を防ぐ独立した流体チャネルの約束によって台頭しています。エアフィルトレーションデバイスは、内蔵フィルターが手動ベンティングなしにシリンジ圧力を均衡させるため、高揮発性化合物を取り扱う施設の間で確固たるニッチを維持しています。現在のイノベーションは、広い温度帯にわたって柔軟性を保つマイクロテクスチャーシーリング表面に焦点を当てており、冷蔵および常温環境の両方で一貫したパフォーマンスを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:病院が優位を占め、腫瘍センターが急成長

病院は2025年の密閉式薬液移送デバイス市場規模の73.44%を占めており、集中化された化学療法調製と高度な規制監督を反映しています。薬局ディレクターは、統合されたCSTDプログラムが環境汚染数を低減し、マグネット認定監査をサポートすることを見出しています。特に教育病院は、職業健康アウトカムを検討する研究補助金申請においてCSTD展開データを活用しています。

腫瘍センターは2031年までにCAGR 14.05%で成長する見込みであり、密閉式薬液移送デバイス市場のエンドユーザーの中で最も高い成長率です。さらに、腫瘍科看護学会は、バイアルから患者までの密閉経路の維持を強調する在宅輸液ガイドラインを公開しています。デバイスメーカーは、事前キャップ付きシリンジと改ざん防止包装を組み合わせたコンパクトなオールインワンキットで対応しており、施設外での管理の連鎖を簡素化しています。この変化は、リスク軽減の責任を家族介護者に分散させており、安全な取り扱い手順をスマートフォン対応フォーマットに凝縮した教育モジュールの開発を促しています。

地域分析

2025年の密閉式薬液移送デバイス市場における北米の42.84%のシェアは、USP <800>の強力な執行と更新されたNIOSH有害薬物リストによって支えられています。米国の病院グループはCSTD投資をより広範な抗菌薬適正使用プログラムと結びつけることが多く、化学的隔離と感染管理指標を連携させています。カナダは同様の軌跡をたどっていますが、州ごとの差異があり、ベンダーが州ごとに展開タイムラインをカスタマイズするよう促しています。メキシコの民間腫瘍クリニックは、国境を越えた患者の流れに刺激され、国際的な顧客を引き付けるために米国の安全プロトコルをますます模倣しています。米国を拠点とするグループ購買組織は大陸全体に有利な契約価格を拡大し、アクセスを均一化して普及を加速させています。

欧州は収益で第2位にランクされており、その密閉式薬液移送デバイス業界は有害薬物を職業性発がん物質として分類する欧州連合の発がん性物質および変異原性物質指令によって形成されています。ドイツやフランスなどの国々は表面汚染モニタリングを義務付けており、病院はCSTD展開を新しいクリーンルーム建設を含む複数年の設備投資プロジェクトに統合することが多いです。東欧のクリニックはEU構造基金を活用してCSTD採用を資金調達し、西欧との歴史的な安全格差を縮小しています。ブレグジットにより英国には別の規制経路が導入されましたが、ほとんどのNHSトラストはISO基準に収束しており、海峡を越えた製品の互換性が維持されています。欧州の入札がデバイスの再使用回数をますます指定するようになっているという明確なパターンがあり、EUグリーンディールの下での環境優先事項を反映しています。

アジア太平洋地域は最も急成長している地域であり、がん罹患率の上昇と病院インフラの拡大に伴い、2031年まで年率14.86%で成長する見込みです。中国の新しい省立がんセンターはマスタープランにCSTD予算を含めており、この技術がプレミアムアドオンではなく基本要件として認識されていることを示しています。日本の成熟した医療システムは、高コストのバイオロジクスの無駄を最小化するためにデッドスペースの少ない設計を優先しており、償還圧力が技術的嗜好を形成する方法を示しています。インドの大都市病院は低コストのCSTDバリアントを試験導入し、農村センターはデバイス供給と廃棄サービスをバンドルしたレンタルモデルを試験しており、多様な購買力に合わせた適応的なビジネス戦略を明らかにしています。アジア太平洋全域で、デバイスメーカーは言語固有のラベリングとトレーニングを担当するローカルディストリビューターと提携することが多く、採用曲線を短縮しています。

競合環境

上位3社のベンダーであるBecton, Dickinson & Co.(BD)、ICU Medical、Equashieldは、確立された知的財産ポートフォリオとグローバルな流通網の結果として、市場の相当なシェアを支配しています。BDの2024年における42億USDでの重症ケア部門の買収は、輸液療法スイートを拡大し、垂直統合された投薬安全バンドルへの戦略的推進を示しています。ICU Medicalは密閉システムポンプを活用して顧客を調製から投与までにわたるエコシステムに囲い込み、CSTDコンポーネントのクロスセリングを可能にしています。Equashieldはデュアルメンブレン設計によって差別化し、高効力化学療法を管理する施設での急速なトラクションを確保しています。

第2層の競合他社は、バイオロジクス最適化経路や在宅輸液用シングルユースキットなどのニッチなイノベーションに集中しています。これらの挑戦者は広範なポートフォリオで正面から競合することはほとんどなく、代わりに未充足のマイクロセグメントを標的にし、既存企業に迅速なイノベーションか買収かを迫っています。特許出願は人間工学的特徴への移行を示しており、ユーザーエクスペリエンスが封じ込め有効性と並んで市場差別化要因としてランク付けされるようになっていることを示しています。観察可能なトレンドとして、投資家は安全指標だけでなく総所有コスト削減を文書化できるサプライヤーを好む傾向があり、市場がコンプライアンス主導から価値主導の購買へと成熟していることを反映しています。

低リソース地域では価格感度が依然として高く、ホワイトスペースの機会が残っています。リサイクルプラスチックダイアフラムを試験するスタートアップは、バリアパフォーマンスを犠牲にすることなくユニットコストを削減することを目指しており、検証されれば新興市場でのボリュームプレーを混乱させる可能性があります。一方、既存企業はトレーニングポータルとバーチャルリアリティモジュールでポジションを強化し、オンボーディング時間を短縮することで、教育を競争上の堀に変えています。パフォーマンス基準が進化するにつれて、規制当局レベルの粒度で査読済み検証データを提供する能力が、長期的な勝者と機会主義的な参入者を分ける可能性が高いです。

密閉式薬液移送デバイス業界リーダー

-

Becton, Dickinson and Company

-

ICU Medical, Inc.

-

Baxter International Inc.

-

B. Braun Melsungen AG

-

Equashield LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BDはPharmapack 2025においてバイオロジクスおよび患者セルフケア向けの新しい投与形態を展示し、密閉移送安全機能をより広範な薬物送達ソリューションに統合する戦略を強調しました。

- 2024年12月:NIOSHは有害薬物リストを更新し、密閉取り扱いを必要とする薬剤を拡大し、病院がデバイス適合性マトリクスを再評価するよう促しました。

- 2024年10月:BDとYpsomedは高粘度バイオロジクス向けの自己注射システムの開発に向けた協力を発表し、プレフィラブルシリンジとオートインジェクタープラットフォームを組み合わせ、BDの既存の密閉移送ポートフォリオとの適合性を維持しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、密閉式薬剤移送デバイス(CSTD)市場を、調製・輸送・投与時に有害薬物の蒸気・エアロゾル・飛沫を遮断する密封経路を形成する、滅菌済み単回使用デバイスの世界販売として定義する。Mordor Intelligenceのアナリストによると、スコープはニードルレスシステムおよびメンブレン間システム、バイアルアクセス部品、シリンジ安全ユニット、バッグまたはラインアダプター、ならびに病院・腫瘍科クリニック・専門輸液センターに供給される関連コネクターを対象とする。

スコープ除外:スタンドアロン型輸液ポンプ、汎用IVライン、アフターマーケット用洗浄キットは集計対象外とする。

セグメンテーション概要

-

システムタイプ別

- ニードルレスシステム

- メンブレン・トゥ・メンブレンシステム

-

閉鎖機構別

- カラー・トゥ・カラーアライメントシステム

- ルアーロックシステム

- プッシュ・トゥ・ターンシステム

- クリック・トゥ・ロックシステム

-

コンポーネント別

- シリンジ安全デバイス

- バイアルアクセスデバイス

- バッグアクセスデバイス

- その他のアクセサリー

-

技術別

- コンパートメント化デバイス

- ダイアフラムベースデバイス

- エアフィルトレーションデバイス

-

エンドユーザー別

- 病院

- 腫瘍センター

- その他

-

地域

-

北米

- 米国

- カナダ

- メキシコ

-

欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

-

アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

-

中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

-

南米

- ブラジル

- アルゼンチン

- 南米その他

-

北米

詳細な調査方法論とデータ検証

一次調査

北米・欧州・主要アジア太平洋市場における腫瘍科薬剤師、調製技術者、生体医工学エンジニア、病院購買担当者との構造化インタビューにより、二次調査結果を検証し、潜在的なコスト要因を明らかにし、収益プールを形成する浸透率を調整する。

デスクリサーチ

NIOSHハザードアラート、USP <800>コンプライアンス通知、WHO癌罹患率ファイル、UN Comtrade輸送コード、EMAリコール通知などの一次公開情報源を精査することから始め、需要の規模を把握し、規制の動向を追跡し、使用量の急増を把握する。企業の10-K、病院調達入札、査読済み薬学ジャーナルにより、地域ごとの価格帯と普及曲線を補完する。

収益のベンチマーク設定にあたり、MordorチームはD&B Hooversで企業財務情報を調査し、Dow Jones Factivaでグローバルニュースをスクリーニングする。QuestelからのPatent抄録およびVolzaからの輸送集計により、数量の前提をさらに精緻化する。上記リストは例示であり、数値を確定する前に多数の権威ある情報源が参照される。

市場規模推計と予測

まず国別の化学療法実施件数を起点とするトップダウン構築を行い、平均投与回数を乗じた後、検証済みのCSTD浸透率を適用してアドレサブルユニットベースを算出する。サプライヤーの出荷サンプルとチャネルチェックにより、数量と平均販売価格のボトムアップ検証を行い、乖離は比率分析で補完する。追跡する主要変数には、新規癌罹患数、病院ベッド増加数、USP <800>施行スケジュール、薬局自動化の普及、平均販売価格の推移、デバイス交換サイクルが含まれる。予測は多変量回帰に基づき、規制や償還に関する急激な変化を捉えるためシナリオ分析を重ねて適用する。

データ検証と更新サイクル

アウトプットは自動分散スクリーン、ピアレビュー、上級者による承認を経る。Mordorアナリストは12か月ごとに更新を行い、大規模リコールやガイドライン変更などの重要事象後には中間更新を実施し、クライアントが最新の見解を受け取れるよう確保する。

密閉式薬剤移送デバイスのベースラインが信頼性を持つ理由

企業によってデバイス構成・普及曲線・価格下落経路の適用が異なるため、公表推計値はしばしば乖離する。スコープを密封経路デバイスに厳密に限定し、データを毎年更新することで、Mordorは乖離を抑制し透明性を維持する。

主な乖離要因としては、アクセサリーの算入範囲の相違、USP <800>コンプライアンスタイムラインの差異、ASP前提の相違が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主な乖離要因 |

|---|---|---|

| USD 1.43 B | Mordor Intelligence | - |

| USD 1.49 B | Global Consultancy A | メンブレン間アダプターを除外;一律7%のASP下落を適用 |

| USD 1.98 B | Industry Analytics B | アフターマーケット用洗浄キットを計上し、アジア太平洋地域での急速な普及を前提とする |

総じて、Mordor Intelligenceは意思決定者が再現・信頼できる、バランスが取れた明確に追跡可能なベースラインを提供する。

レポートで回答される主要な質問

密閉式薬液移送デバイス(CSTD)市場の規模はどのくらいですか?

CSTD市場規模は2026年に16億2,000万USDに達し、CAGRが12.98%で成長し、2031年までに29億7,000万USDに達する見込みです。

腫瘍科の現場でCSTDが重要な理由は何ですか?

化学療法薬は変異原性、催奇形性、または発がん性を持つ可能性があり、CSTDは薬物調製および投与中に薬剤師、看護師、サポートスタッフの職業的被曝を低減する物理的バリアを提供します。

CSTDは米国の規制によって義務付けられていますか?

USP <800>は、有害薬物を取り扱う医療施設に対して、可能な場合は投与時にCSTDを実装することを要求しており、多くの州の薬局委員会には執行規定が含まれています。

メンブレンベースのCSTDはニードルレスシステムとどのように異なりますか?

メンブレンベースデバイスは切断時に再シールするデュアルフレキシブルバリアに依存しており、ニードルレスシステムは鋭利物の排除に焦点を当てています。どちらも完全な封じ込めを目指していますが、接続機構と好まれる臨床シナリオが異なります。

CSTDは在宅ケア環境で使用できますか?

はい。在宅輸液ガイドラインは、薬局から患者までの密閉経路を維持するポータブルCSTDキットを推奨しており、介護者を保護し、病院外での一貫した安全性を確保しています。

CSTDの総所有コストに影響する要因は何ですか?

コストにはデバイスの取得、スタッフトレーニング、ワークフロー適応、有害廃棄物廃棄が含まれます。すべてのコンポーネントを評価することで、医療施設の安全投資に対するリターンのより明確な全体像が得られます。

最終更新日: