フレアガス回収システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 5.84 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

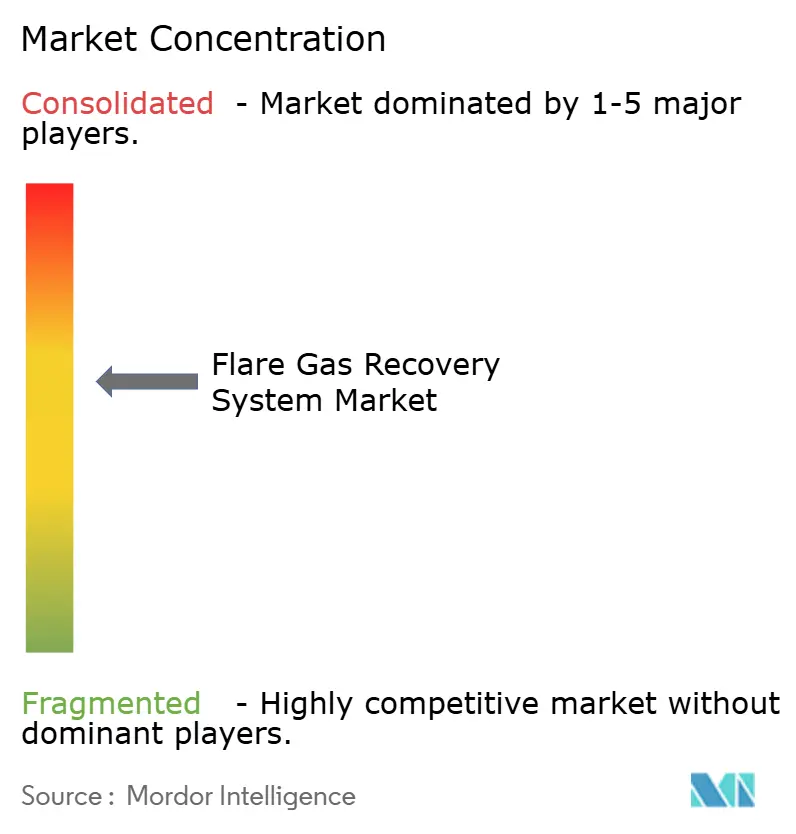

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレアガス回収システム市場分析

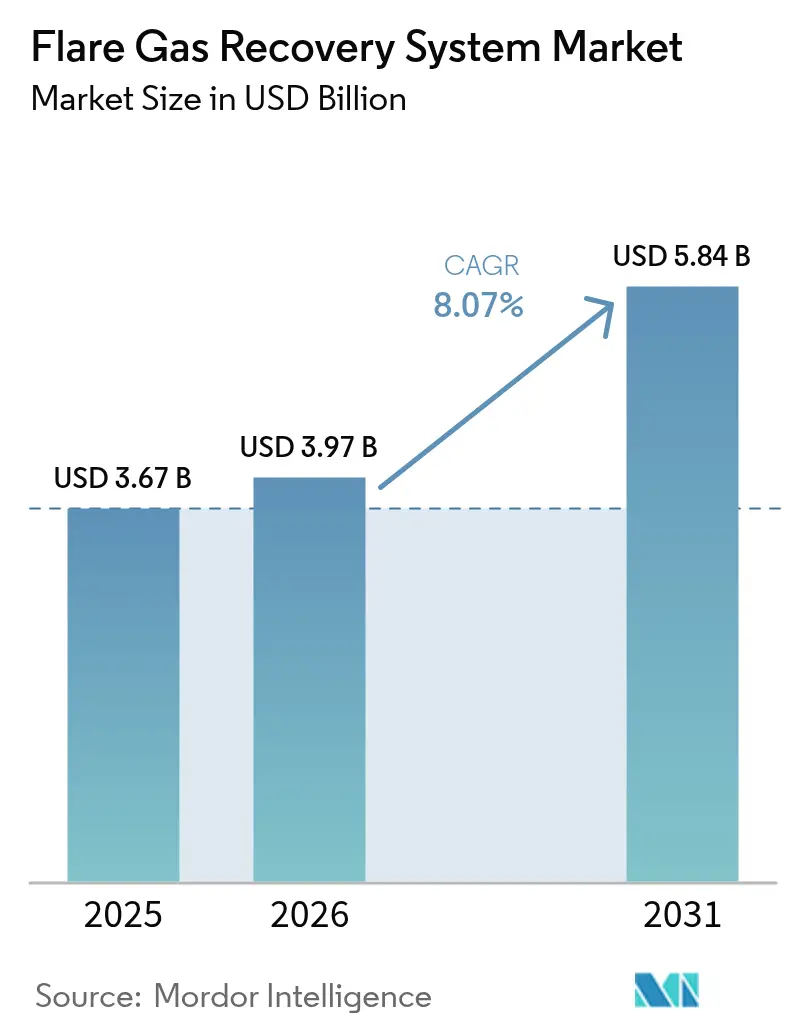

フレアガス回収システム市場規模は2026年にUSD 39.7億と推定され、2025年の USD 36.7億から成長し、2031年にはUSD 58.4億が見込まれ、2026〜2031年にかけて8.07%のCAGRで成長しています。

この拡大は、カリフォルニア州においてメタン排出違反に対して1日あたり最大USD 40,000の規制ペナルティが課せられることを背景としており、即時投資に対する強力な経済的インセンティブを生み出しています。[1]カリフォルニア州大気資源委員会、「低炭素燃料基準規制改正」、arb.ca.gov 事業者はもはや回収ユニットをコンプライアンス上の付加設備とは捉えていません。カーボンクレジット、ブルー水素製造用燃料、および高付加価値天然ガス液体を生み出す収益資産として位置付けています。デジタル化、モジュール設計、および新しい膜素材は、施設規模を問わず投資回収期間を短縮しており、一方で国営石油会社(NOC)は生産契約にフレア削減条項を盛り込み、技術展開を加速させています。

主要レポートのポイント

- 技術別では、圧縮専用ユニットが2025年のフレアガス回収システム市場規模の45.60%を占め、膜分離は2031年までに12.18%のCAGRで進展しています。

- コンポーネント別では、コンプレッサーおよびブロワーが2025年の収益シェアの39.60%を占め、計装・制御システムは2031年までに12.05%のCAGRで拡大しています。

- 容量別では、15 MMSCFD超のシステムが2025年のフレアガス回収システム市場規模の42.60%を獲得し、1 MMSCFD未満のシステムは2026〜2031年にかけて9.85%のCAGRで拡大しています。

- 用途別では、川下の製油所および石油化学が2025年のフレアガス回収システム市場規模の39.70%に貢献し、LNGおよびガス処理プラントは2031年まで10.95%のCAGRで拡大する見通しです。

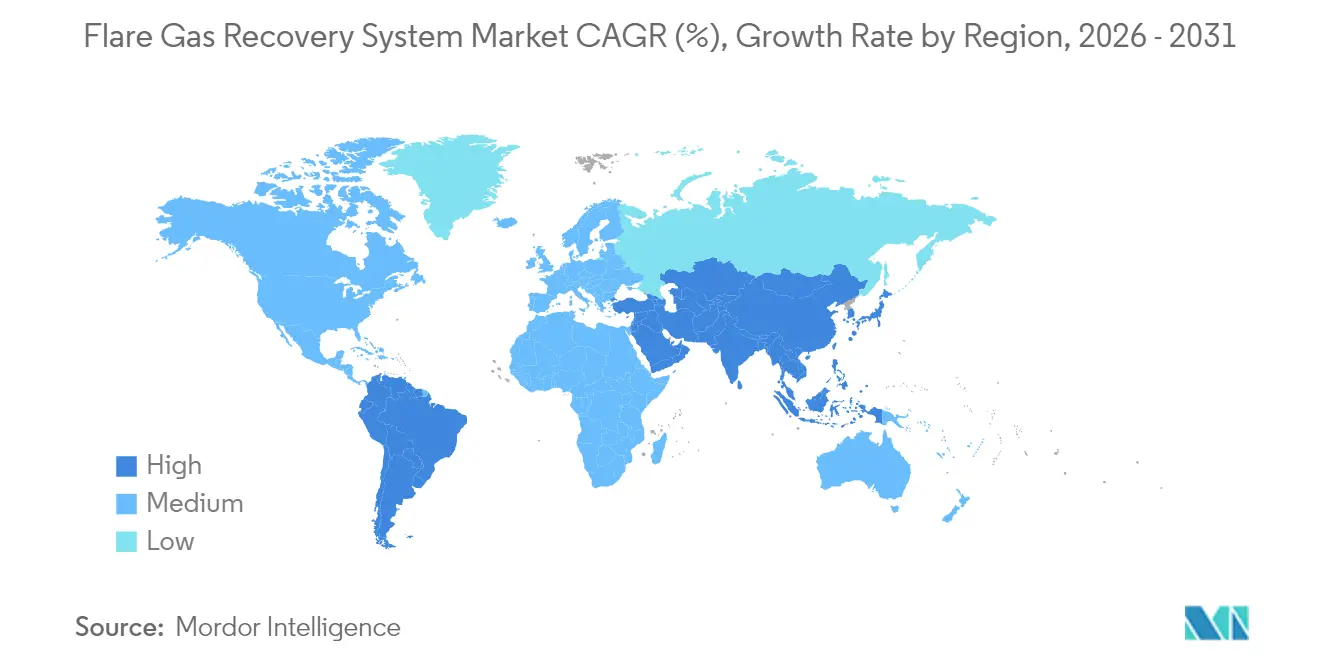

- 地域別では、北米が2025年のフレアガス回収システム市場シェアの38.70%でトップであり、アジア太平洋は2031年まで最速の地域CAGRである11.35%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフレアガス回収システム市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なメタン排出規制の強化 | 1.80% | 世界;北米およびEUで早期施行 | 短期(2年以内) |

| LNG液化およびFLNG(浮体式LNG)プロジェクトの増加 | 1.60% | アジア太平洋が中核;中東への波及 | 中期(2〜4年) |

| フレアクレジットをESG資金調達に結び付けるカーボンプライシング制度 | 1.40% | 世界;EUおよびカリフォルニア州でプレミアム価格 | 中期(2〜4年) |

| 小規模ブルー水素ユニットとの統合 | 1.20% | 北米およびEU;アジア太平洋へ拡大中 | 長期(4年以上) |

| NOC生産分与契約における義務的フレア削減目標 | 1.00% | 中東およびアフリカ;ラテンアメリカの一部 | 中期(2〜4年) |

| AI対応の予測ベントガスルーティング | 0.80% | 世界;北米で早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なメタン排出規制の強化

規制当局は自主的なガイドラインから、段階的な費用を伴う拘束力のある規則へと移行しました。米国EPAのNSPS OOOObは1メートルトン当たりUSD 900〜1,500のメタン課徴金を義務付け、EUは四半期ごとの漏洩検知報告を義務付けています。[2] [3]米国環境保護庁、「最終規則:原油・天然ガスの性能基準」、epa.gov 欧州委員会、「メタン排出削減に関する規制」、eur-lex.europa.eu カリフォルニア州の改正では、繰り返し違反に対して1日あたりUSD 40,000の賠償責任が加わり、フレアガス回収システム市場の普及が違反後ではなくプロジェクト設計段階で行われることを確実にしています。投資家はメタン強度指標を株式評価に使用しており、回収ユニットは資本調達に不可欠な要素となっています。

LNG液化およびFLNG(浮体式LNG)プロジェクトの増加

アジア太平洋のLNG容量は急速に拡大しています。カタールのジョイント・ボイルオフガスプロジェクトは回収ユニットを統合し、99.5%のガス利用率を達成しています。[4]QatarEnergy、「ノースフィールド持続可能性プロジェクト概要」、qatareenergy.qa New Fortress Energyのモジュール式「ファストLNG」プラントは1日0.5〜2.0 MMSCFDの廃棄ガスを処理し、小規模油田での経済的実行可能性を実証しています。2024年に承認された12隻のFLNG船は、コンパクトかつ海洋仕様の膜材料およびコンプレッサーを必要とし、長期的な需要を下支えしています。

フレアクレジットをESG資金調達に結び付けるカーボンプライシング制度

自主的炭素市場は2024年にUSD 14億を超え、設計されたメタンクレジットはCO₂換算1トンあたりUSD 15〜25で取引されており、森林オフセットを大幅に上回っています。新たな「コアカーボン原則」は産業的削減を優遇しています。事業者は炭素担保ローンを通じてクレジットを前払いで現金化し、設備投資のリスクを低減しています。40〜60%の価格変動を受け、保険会社はプロジェクトのキャッシュフローを安定させるフロア契約の提供を開始しました。

小規模ブルー水素ユニットとの統合

ExxonMobilのベイタウン複合施設は回収ガスを90%のCO₂回収率で1日1,000トンのブルー水素に転換しています。モジュール式1〜10 MWのリアクターは、0.5 MMSCFD程度のフレアストリームを処理します。HNO InternationalのEcoFlare Powerは、低炭素バックアップ電力を重視するデータセンターを対象としています。プロジェクトはペナルティ回避、水素販売、カーボンクレジットの3つの収益源を活用しますが、高度なプロセス制御と高い設備投資を必要とします。

制約の影響分析*

| 制約 | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超成熟油田における高い設備投資と低い随伴ガス価値 | -2.40% | 世界;北海およびメキシコ湾岸で顕著 | 短期(2年以内) |

| シェールプレイにおけるクライオジェニックグレードのガス品質の限界 | -1.80% | 北米のシェール盆地;世界の一部のプレイ | 中期(2〜4年) |

| 不確実なカーボンクレジット価格の下限 | -1.60% | 世界;自主的市場でのボラティリティ | 中期(2〜4年) |

| 老朽化した海洋プラットフォームにおける改修スペースの不足 | -1.40% | 北海、メキシコ湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超成熟油田における高い設備投資と低い随伴ガス価値

末期の海洋プラットフォームは生産量の低下と低ガス価格に直面しており、USD 200〜500万の小規模ユニットの正当化が困難です。スペースの制約により、設置コストがしばしば2倍になります。プラットフォーム共同利用スキームは負担を軽減しますが、複雑な商業的合意と残余資産寿命の短さに依存しています。

シェールプレイにおけるクライオジェニックグレードのガス品質の限界

パーミアン盆地のガスには窒素が5〜15%含まれ、CO₂濃度も高いため、膜の選択性に課題をもたらし、処理コストを引き上げています。バッケン産出流は大きく変動するため、カスタム設計が必要となり、標準化のメリットが損なわれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:膜の革新が市場の進化を牽引

圧縮専用システムは2025年のフレアガス回収システム市場シェアの45.60%を維持しており、実証された信頼性と低い初期コストが要因です。しかし膜分離は12.18%のCAGRを記録すると推定されており、技術の中で最も速い成長です。この転換は、厳格化するパイプライン仕様と次世代ポリマーが酸性ガスストリームに耐える能力によるものです。極低温凝縮は超高純度用途でのニッチな存在ですが、高いエネルギー需要という課題を抱えています。吸収・吸着は硫化水素(H₂S)が多いフィールドで安定した普及を維持しています。

圧縮と膜を組み合わせたハイブリッドソリューションは、設備投資を最適化しつつより高い回収量を達成するため、事業者に支持されています。2024年にイーグルフォードに導入されたMTRのFuelSep™システムは、従来型スキッドと比べてエネルギー使用量が20%低く、C₃以上の液体を再販向けに回収することを実証しました。ハイブリッドユニットのフレアガス回収システム市場規模は、メーカーが変化するガス品質に適応可能なモジュール式カートリッジを導入するにつれ、2031年まで全体の8.07%ベースラインを上回る拡大が予測されています。

コンポーネント別:デジタル化が制御システムを変革

コンプレッサーおよびブロワーは2025年の収益の39.60%を占め、吸引・吐出圧力を生み出す上での不可欠な役割を反映しています。しかし計装・制御システムは、施設がクラウド分析によって管理される自律ループへ手動バルブから移行するにつれ、2031年まで最高12.05%のCAGRを記録するでしょう。Baker Hughesのflare.IQは、現在複数の管轄区域で義務付けられている能力である98%の燃焼効率をリアルタイムで検証することを事業者に可能にします。蒸気回収塔およびノックアウトドラムは市場成長に追随し、一方で熱交換器は低温気候において省エネルギー型チラーパッケージへの代替に直面しています。

注記: 各セグメントの個別シェアはレポート購入時にご利用いただけます

容量範囲別:規模の二極化が市場ダイナミクスを反映

15 MMSCFD超のプラントは2025年に42.60%のシェアを保持しており、統合型製油所およびガスハブがスケールメリットを優先しているためです。1 MMSCFD未満のシステムはスキッドマウント型パッケージにより遠隔地の事業者が従来ベントしていたガスを収益化できるため、9.85%のCAGRで成長するでしょう。事業者は並列トレインによってスケールアップできるプラグアンドプレイモジュールを評価していますが、単位当たりコストは高くなります。中規模の1〜5 MMSCFDおよび5〜15 MMSCFDの設備はフレアガス回収システム市場全体に追随しています。

用途別:LNG拡大がガス処理プラントの成長を牽引

川下の製油所および石油化学は2025年の収益の39.70%を占めており、既存のユーティリティと安定した廃棄ガス供給が要因です。LNGおよびガス処理施設は、開発業者が回収スキッドを主プロセストレインに直接統合するにつれ、10.95%のCAGRを記録する見通しです。QatarEnergyのノースフィールド拡張および米国メキシコ湾岸プロジェクトは、回収ガスが液化またはNGL抽出ユニットにフィードされ、負債をフィードストックに転換する方法を示しています。上流操業は依然として最大量のフレアガスを生成していますが、成熟盆地では経済的な逆風に直面しています。

注記: 各セグメントの個別シェアはレポート購入時にご利用いただけます

地域分析

北米はフレアガス回収システム市場規模の38.70%を占めており、EPA規制、シェールインフラ、および容易に利用可能なサービスネットワークによって支えられています。しかし、2024年のパーミアン盆地における断続的なマイナスガス価格は、一部の事業者が販売よりもフレアリングを選択する事態を招き、より厳格な施行の必要性を浮き彫りにしました。カナダのクリーン電力規制およびメキシコの新興シェール資源は段階的な上昇余地を提供していますが、タイムラインは異なります。

アジア太平洋は11.35%のCAGRで最も急成長している地域です。中国は製油所に炭素回収およびフレア回収ユニットを後付けしており、インドはガス化およびLNG端末に投資しています。東南アジアのFLNGプロジェクトならびに日本と韓国のコンパクトシステム革新が持続的な勢いを支えています。メタン削減に対する税優遇を提供する政府政策はさらに投資回収期間を短縮しています。

欧州はEUメタン戦略とカーボンプライシングに牽引されて安定した普及を示しています。北海の事業者は改修コストと廃炉義務を比較検討していますが、EU排出量取引制度(ETS)の排出枠が現在は重要な収益源となっているため、多くが進めています。ドイツのTHGクォータ制度は輸送燃料向けに回収ガスの別の価値経路を生み出しています。

中東およびアフリカは選択的な成長を記録しています。サウジアラビアとUAEはコンセッション契約にフレア回収要件を組み込み、初期段階での展開を確実にしています。ナイジェリアの更新された商業化プログラムおよびイラクのGGIP(ガス成長統合プロジェクト)は大規模な回収量を確立しています。しかし、資金調達と地元調達義務が調達を遅らせることがあります。

競争環境

フレアガス回収システム市場は適度に分散した状態を維持しています。旧来の燃焼技術専門企業であるJohn Zink HamworthyとZeecoは、数十年の経験とグローバルな導入実績を活かしています。Honeywell UOPおよびBaker Hughesなどの設備大手はデジタルサービスモデルへの転換を進めています。ソフトウェア中心の新規参入企業は、あらゆるベンダーのハードウェアの上にAI最適化オーバーレイを提供し、高マージンの分析収益を獲得しています。

競争は現在、スキッド設備とリモートモニタリング、予測保守、およびカーボンクレジットアドバイザリーを組み合わせたターンキーパッケージを中心に展開しています。高選択性膜、低漏洩空気圧機器、および機械学習アルゴリズムに関する特許出願は2024年に顕著に増加しました。戦略的提携(BPとBaker Hughes、SOCARとHoneywell)は、企業が複数施設展開を受注するためにドメイン専門知識を組み合わせていることを示しています。従来の機械系企業がデジタルスタートアップを買収して能力ギャップを埋める動きにより、適度なM&A活動が見込まれています。

フレアガス回収システム産業リーダー

John Zink Hamworthy Combustion LLC

Gardner Denver Holdings Inc

Honeywell International Inc

Zeeco Inc.

Wärtsilä Oyj Abp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TotalEnergiesはイラクのガス成長統合プロジェクトの最終段階を開始し、発電および輸出向けに1日600 MMSCFDの随伴ガスを回収しました。

- 2025年2月:HNO InternationalはEcoFlare Powerを立ち上げ、フレアガスをデータセンターおよびビットコインマイン向けの水素燃料電力に転換し、非従来型顧客層を開拓しました。

- 2025年1月:KathairosとKimrayは、北米2,000カ所のサイトで採用されたゼロエミッション空気圧制御スイートを導入し、CO₂換算20万トンを削減しました。

- 2024年3月:Baker HughesはSOCARおよびEGPCとのflare.IQ展開を拡大し、複数の海洋資産にわたるリアルタイム排出量定量化を実現しました。

世界のフレアガス回収システム市場レポートの調査範囲

フレアガス回収システム市場レポートには以下が含まれます:

| 圧縮専用システム |

| 膜分離 |

| 極低温凝縮 |

| 吸収・吸着 |

| ハイブリッド(例:圧縮+膜) |

| コンプレッサーおよびブロワー |

| 蒸気回収塔 |

| ノックアウトドラムおよびセパレータ |

| 熱交換器・チラー |

| 計装・制御システム |

| 1 MMSCFD未満 |

| 1〜5 MMSCFD |

| 5〜15 MMSCFD |

| 15 MMSCFD超 |

| 上流(陸上および海洋) |

| 川下(製油所および石油化学) |

| LNGおよびガス処理プラント |

| その他(ガス貯蔵、ターミナル) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| 技術別 | 圧縮専用システム | |

| 膜分離 | ||

| 極低温凝縮 | ||

| 吸収・吸着 | ||

| ハイブリッド(例:圧縮+膜) | ||

| コンポーネント別 | コンプレッサーおよびブロワー | |

| 蒸気回収塔 | ||

| ノックアウトドラムおよびセパレータ | ||

| 熱交換器・チラー | ||

| 計装・制御システム | ||

| 容量範囲別 | 1 MMSCFD未満 | |

| 1〜5 MMSCFD | ||

| 5〜15 MMSCFD | ||

| 15 MMSCFD超 | ||

| 用途別 | 上流(陸上および海洋) | |

| 川下(製油所および石油化学) | ||

| LNGおよびガス処理プラント | ||

| その他(ガス貯蔵、ターミナル) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

フレアガス回収システム市場の成長を牽引しているものは何ですか?

より厳格なメタン規制、LNG容量の拡大、そしてカーボンクレジットやブルー水素販売などの収益化機会が、2031年まで8.07%のCAGRを押し上げています。

どの地域が最も速く成長しますか?

アジア太平洋は2031年まで11.35%のCAGRを記録する見通しであり、LNGプロジェクトと支援的な排出削減政策によって牽引されています。

フレアガス回収システムの市場規模は現在どのくらいですか?

市場は2026年にUSD 39.7億に達し、2031年までにUSD 58.4億に上昇する見込みです。

どの技術セグメントが市場をリードしていますか?

圧縮専用システムが2025年収益の45.60%を占めていますが、膜分離は12.18%のCAGRで最も急成長しています。

コンプレッサーおよびブロワーはどのくらいのシェアを占めていますか?

2025年のコンポーネント収益の39.60%を占めており、あらゆる回収スキッドにおける重要な役割を反映しています。

小規模回収ユニットは実行可能ですか?

はい。1 MMSCFD未満のシステムは、遠隔地または限界油田に適したモジュール設計により、9.85%のCAGRで成長する見通しです。

最終更新日: