貯留層解析市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.09 十億米ドル |

| 市場規模 (2031) | 12.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貯留層解析市場分析

貯留層解析市場規模は、2025年のUSD 96億2,000万から2026年にはUSD 100億9,000万へと成長し、2026年〜2031年のCAGR 4.92%で2031年にはUSD 128億4,000万に達する見込みです。

この成長軌跡は、オペレーターが採収率の最大化と環境負荷の最小化という二重の圧力に直面するなか、データ駆動型貯留層最適化に向けた業界の戦略的転換を反映しています。貯留層解析セクターは、伝統的な地下工学と高度なアナリティクスが融合する重要な接点となり、在来型油田の最適化と新興のエネルギー転換イニシアチブの双方に不可欠なイネーブラーとして位置づけられています。競争環境は、主要サービスプロバイダーが戦略的買収とパートナーシップを通じてAI機能を統合するなか、統合化の動態を反映しています。オペレーターが貯留層特性評価から生産最適化までを網羅する統合ソリューションを求めるにつれ、市場集中度が高まり、より小規模な専門プロバイダーにとっての参入障壁が形成されています。

レポートの主要なポイント

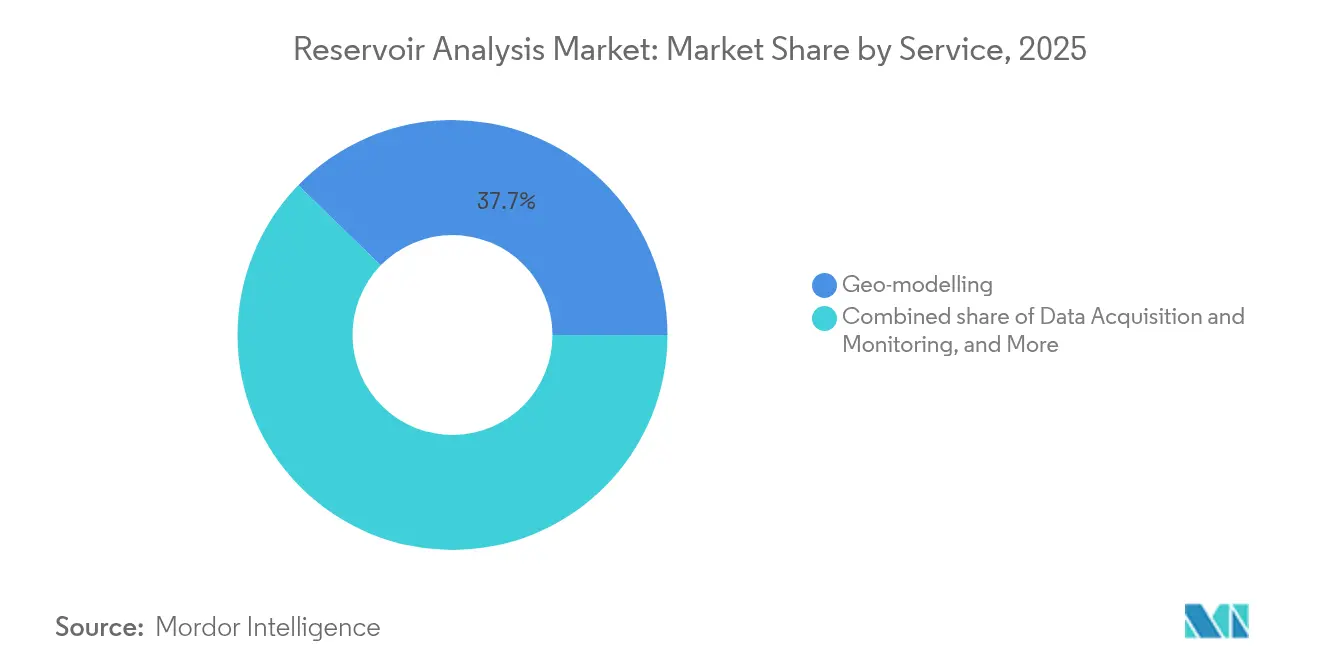

- サービス別では、ジオモデリングが2025年の貯留層解析市場シェアの37.74%を占めました。貯留層シミュレーションは2026年から2031年にかけてCAGR 6.35%で拡大する予測です。

- 技術別では、ワイヤーラインロギングが2025年に42.98%の収益シェアでトップとなりました。機械学習支援アナリティクスは2031年までCAGR 6.88%を記録すると予測されています。

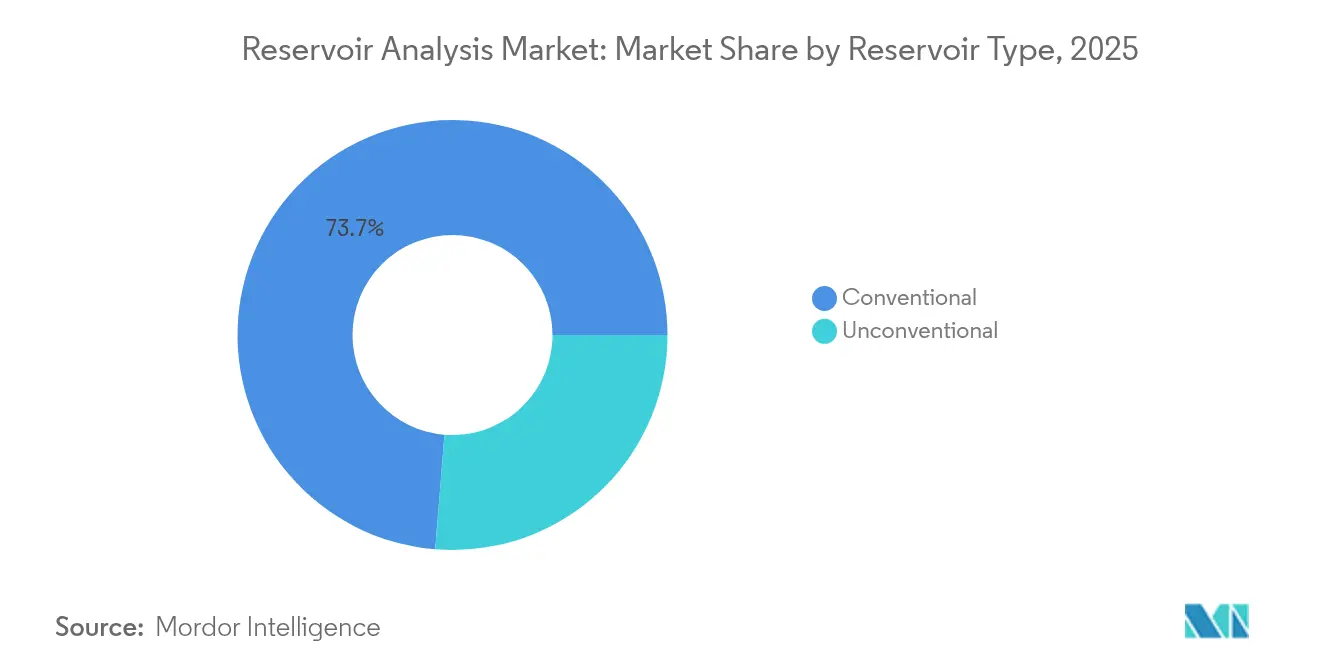

- 貯留層タイプ別では、在来型資産が2025年の貯留層解析市場規模の73.72%を占めました。非在来型貯留層は2031年にかけてCAGR 7.06%で前進しています。

- 用途別では、陸上プロジェクトが2025年の貯留層解析市場規模の67.95%のシェアを保持しました。沖合の深海・超深海開発は予測期間中にCAGR 7.74%で成長する見込みです。

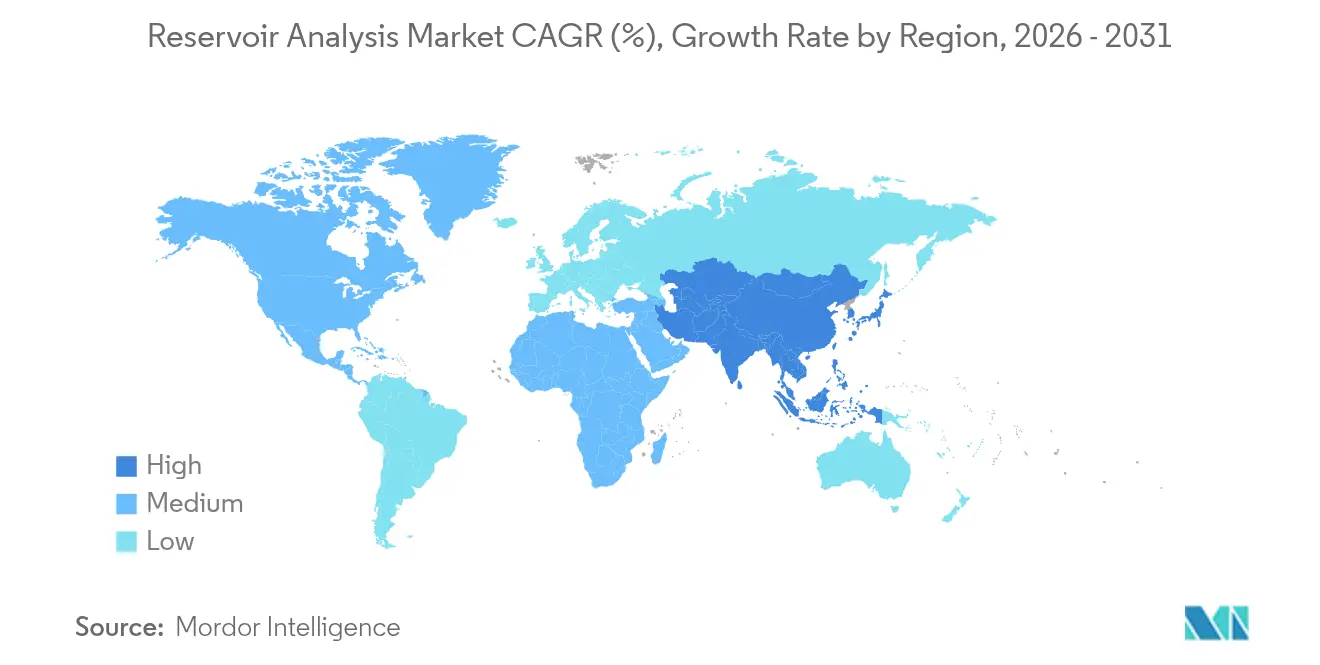

- 地域別では、北米が2025年に40.52%の収益シェアを占め、アジア太平洋地域が2031年までCAGR 7.31%という最速の成長を記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の貯留層解析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への(〜)%の影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非在来型炭化水素開発の拡大 | +1.20% | 北米が中核;アジア太平洋および中東・アフリカへ拡大中 | 中期(2〜4年) |

| デジタルオイルフィールドの採用と高度アナリティクスの統合 | +0.80% | 世界規模;北米・欧州が先行 | 短期(2年以内) |

| 沖合深海・超深海の探鉱・生産支出の増加 | +0.60% | メキシコ湾、北海、ブラジル | 長期(4年以上) |

| クラウドベースの協調的貯留層モデル | +0.50% | 北米・中東での早期採用 | 中期(2〜4年) |

| CCUSの貯留層適合性調査の義務化 | +0.40% | 欧州・北米;世界的に普及拡大中 | 長期(4年以上) |

| 枯渇油田の地熱転用 | +0.30% | 欧州・北米;アジア太平洋でも新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非在来型炭化水素開発の拡大

非在来型の急速な成長は分析上の要件を再編しています。なぜならシェール貯留層は多相流レジームと人工亀裂ネットワークを示し、従来モデルでは対応できないからです。エクストラ・ツリーズ(Extra Trees)機械学習アルゴリズムはデュヴァーネイシェールの生産量予測においてR²値0.81を達成し、従来の減衰曲線手法と比較して精度を2倍に向上させました。データ主導の坑井完結ワークフローにより、オペレーターは流体量とプロパント濃度を微調整でき、初期生産量を倍増させる事例が多くみられます。こうした実証された成果が高度な貯留層特性評価への需要を促進し、非在来型資産の成熟に伴い貯留層解析市場を押し上げています。

デジタルオイルフィールドの採用と高度アナリティクスの統合

エッジAI、IoTセンサー、リアルタイムプラットフォームにより、貯留層解析は断続的な調査から継続的な最適化へと移行しています。エクアドルのシュシュフィンディ(Shushufindi)油田では、SLBのAgoraエッジAIが注水システムの故障を予測することで、1万2,000バレルの生産遅延を防止しました。(1)SLB、「AgoraエッジAIがシュシュフィンディでの生産遅延を防止」、slb.com自動フラクチャーステージ評価は現在99.7%のイベント検出精度を達成しており、その場でのポンピング調整が可能となっています。こうした運用上の成果がデジタルオイルフィールドの普及を加速させ、貯留層解析市場の安定した拡大を後押ししています。

沖合深海・超深海の探鉱・生産支出の増加

深海坑井では数十億USDの投資リスクを低減するために、多分野にわたるデータ統合が必要です。SLBはPetrobrasとのUSD 8億のサービス契約により100坑井をカバーし、リアルタイムの流体マッピングのためにOraインテリジェントテストを活用しています。高温高圧環境は、地震探査、岩石物理、動的モデルの統合を通じて分析の厳密性を高め、坑井配置の安全性を確保しています。こうした複雑性が沖合需要を高め、貯留層解析市場における価値の成長を持続させています。

クラウドベースの協調的貯留層モデル

クラウドプラットフォームは、リアルタイムデータを取り込む生きた貯留層モデルを中心にグローバルな資産チームを結集させます。SLBとTotalEnergiesの10年契約は、履歴マッチングと予測保全を自動化するDelfi対応のAIワークフローを構築します。継続的な更新により、変動する生産挙動に対応し、意思決定サイクルを加速します。クラウド協調の採用は、オペレーターがソフトウェアライセンスとハードウェアコストを合理化するにつれ、市場拡大をさらに支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への(〜)%の影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 油価変動による探鉱・生産設備投資の抑制 | -0.70% | 世界規模;北米シェールおよび沖合プロジェクトで顕著 | 短期(2年以内) |

| 高温高圧および超深海向け高サービスコスト | -0.50% | メキシコ湾、北海、西アフリカ | 中期(2〜4年) |

| データ主権とサイバーセキュリティの懸念 | -0.30% | 欧州、中国、国営石油会社 | 中期(2〜4年) |

| 経験豊富な専門家人材の減少 | -0.20% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

油価変動による探鉱・生産設備投資の抑制

原油価格が堅調であるにもかかわらず、生産者は厳格な資本規律を維持しており、長サイクル型よりも短サイクル型の調査を優先しています。ダラス連邦準備銀行の報告によれば、各社は探鉱予算への投下よりも負債削減や配当への資金充当を優先しています。プロジェクトの繰り延べにより、包括的な貯留層調査への近期支出が縮小し、貯留層解析市場の成長を抑制しています。

高温高圧および超深海向け高サービスコスト

138MPa(20,000 psi)・204°C(400°F)を超える高温高圧プロジェクトでは、特注の金属材料とセンサーが必要であり、在来型の作業と比較してサービス価格が2倍になります。(2)J. Smith、「自動ステージ別解析が99.7%の精度を達成」、OnePetro、onepetro.org限られたサプライヤープールが寡占的プレミアムを加え、一部のオペレーターはキャッシュフローが安定するまで調査を先送りしています。こうした高コストが貯留層解析産業における採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:ジオモデリングの優位性の中でシミュレーションが前進

ジオモデリングの貯留層解析市場規模は2025年に最高点に達し、油田計画における基礎的役割から37.74%のシェアを獲得しました。しかしシミュレーションは、非在来型の環境において動的モデリングが静的フレームワークに取って代わるにつれ、2031年までCAGR 6.35%を記録すると予測されています。オペレーターはイーグルフォード評価においてR²マージン0.80超で減衰曲線予測を上回るニューラルネットワークを活用しています。単一ベンダーソリューションがインターフェースリスクを低減し意思決定ループを短縮することから、統合貯留層管理が普及しています。

恒久的なダウンホールゲージが継続的な監視を可能にすることから、データ取得は引き続き堅調です。サンプリングサービスは流体PVT品質管理のために継続されていますが、非侵襲的な分光ツールがコアベース試験の必要性を低減しています。新興の「その他」サービス(デジタルツイン、自動インバージョン)が次世代アナリティクスの波を示し、貯留層解析市場を多分野最適化のための戦略的プラットフォームとして強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

技術別:機械学習がワイヤーラインの優位性に挑戦

ワイヤーラインロギングは、数十年にわたる現場実績により2025年の貯留層解析市場規模の42.98%のシェアを維持しました。機械学習支援アナリティクスは規模は小さいものの、畳み込みネットワークが岩相分類を自動化するにつれ、2031年まで6.88%のCAGRで加速すると予測されています。ハイブリッドワークフローは、ガンマ線・比抵抗・音波ログをAIモデルと統合し、解釈サイクル時間を60%短縮しています。光ファイバー分散センシングと4D地震探査の組み合わせにより、坑井完結設計を補完するリアルタイムの亀裂診断が提供されています。

オペレーターは信頼された計測と予測インテリジェンスの融合を重視しており、サービスプレーヤーはレガシーハードウェアとAIソフトウェアをバンドル提供するようになっています。Baker HughesのSureCONNECT FE光ファイバーウェットメイトシステムは2025年1月に発売され、深海における継続的な監視を可能にすることで、この統合の好例を示しています。この収束が貯留層解析市場内での持続的な価値創造を支えています。

貯留層タイプ別:在来型の規模に対峙する非在来型の勢い

在来型資源は2025年の貯留層解析市場シェアの73.72%を占め、成熟した大型油田と確立されたワークフローによって支えられました。しかし非在来型資産は、最適化されたフラクチャリングとAI対応アナリティクスが新たなキャッシュフロー機会を生み出すことにより、CAGR 7.06%で拡大しています。デジタルロック解析と機械学習の組み合わせにより、物理的なプラグを使わずにコア特性を予測できるようになり、実験室の時間とコストを削減しています。

投資のトレードオフは、急速な回収が短い減衰曲線を相殺する非在来型プレーをますます優遇しています。その結果、サービスプロバイダーは水圧破砕の複雑さに対応したシミュレーターを調整し、古典的なダルシー流動パラダイムを超えて貯留層解析産業を拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

用途別:沖合の上昇が陸上の規模を上回る

陸上油田は2025年収益の67.95%を占め、その膨大な坑井数と低い参入障壁を示しています。沖合プロジェクト、特に深海は、1バレルあたりの高収益がプレミアムサービスを正当化することから、2031年まで最速のCAGR 7.74%を記録しています。複雑な圧力レジーム、断層コンパートメント化、多接触流体は、地球物理学から動的モデリングに至る統合分析を必要とします。

水深3,000メートル(10,000フィート)に耐える新しい光ファイバーソリューションがリアルタイムの生産インサイトを提供し、フィールドライフの効率最適化に不可欠です。沖合イノベーションのシェールプレーへの横断的適用可能性が対応可能需要をさらに拡大し、貯留層解析市場の持続的な拡大を支えています。

地域分析

北米は2025年に40.52%の収益シェアを保持し、豊富なシェール掘削とデジタルオイルフィールド技術の早期採用に支えられたリーダーシップポジションを維持しています。オペレーターは坑井完結設計から減衰診断に至るすべての段階に機械学習を組み込み、地域的優位性を強化しています。SLBとNaborsの自動化プログラムなどの協調的な取り組みは、貯留層解析市場を地域内で活性化させ続ける継続的な技術アップグレードを示しています。炭素回収・利用・貯留に対する規制上のインセンティブも、メキシコ湾岸全域で新たな評価キャンペーンを刺激しています。

アジア太平洋地域は世界最速のCAGR 7.31%を記録しており、野心的な国家エネルギー安全保障目標に牽引されています。中国は2024年に石油・ガス生産量4億トンを突破し、タイトガスや深部炭酸塩岩資源を開発した高度な貯留層アナリティクスによって支えられた画期的な成果を達成しました。オーストラリアのガスプロジェクトとインドのCBM(炭層メタン)拡大が、シミュレーション、地震インバージョン、生産監視への需要をさらに加速させています。BPのインドネシアにおけるタングーUCCなどの大規模なCCUSプロジェクトが、貯留整合性に焦点を当てた並行データストリームを追加しています。

欧州は、オペレーターが老朽化した北海油田からより多くのバレルを採出しながらCO₂地中貯留の先駆的利用を開拓するなか、バランスのとれた市場を維持しています。一方、中東・アフリカはガスマネタイゼーションと沖合フロンティアプレーへの設備投資をそれぞれ振り向けています。地域の国営石油会社は、リアルタイム監視とAIシミュレーションをバンドルした統合貯留層フレームワークの採用をますます求めており、貯留層解析市場プロバイダーの顧客基盤を拡大しています。

規制環境

生産される炭化水素と関連排出物の両方に関して、測定、報告、検証の要件が厳格化されており、リザーバーモニタリング、坑井試験、地下モデリングのワークフローに対するコンプライアンス要求が高まっている。米国では、安全環境執行局(BSEE)が2026年8月10日発効の最終規則を発行し、更新された業界標準(APA石油計測基準マニュアルを含む)を取り入れ、オフショア事業における追跡可能な生産測定と文書化を強化した。

メタンに関する規制もまた、事業者にフィールド操業のより深い層に監視と診断を組み込むことを促しており、環境コンプライアンスとリザーバー管理の意思決定を結び付けている。米国EPAの石油・天然ガス事業に関する最終規則は、漏洩検知・修理の要求を強化し、長期的な大幅なメタン削減を目標としている。一方、カナダは2026会計年度の排出量を対象として2027年6月1日から新たな報告義務を追加する「石油・ガス部門GHG排出上限規則」草案を進めている。埋蔵量・資源量の開示要件は、英国の北海遷移当局(NSTA)による埋蔵量・資源量ガイダンスやSPEEのカナダ石油・ガス評価ハンドブック(COGEH)の更新など、既存のガイダンスを通じてリザーバー解析の成果物を形作り続けており、確率論的推定と検証可能な地下データが年次報告の中心であり続けている。

競争環境

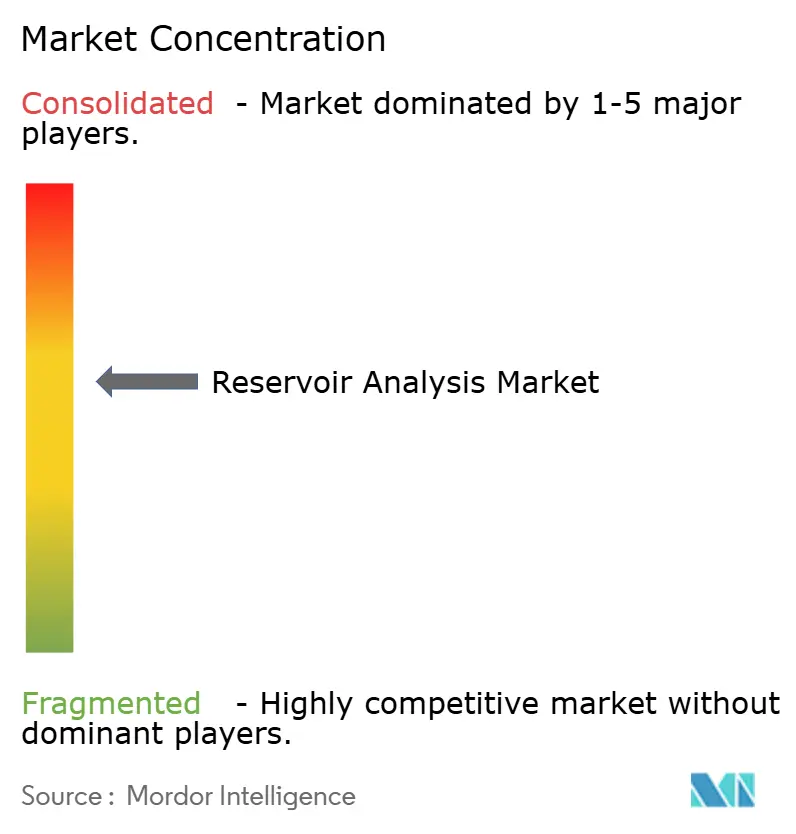

貯留層解析市場は中程度の集中度を示しており、SLB、Halliburton、Baker Hughesがワイヤーライン、地震探査、アナリティクス、生産ソリューションにわたる統合ポートフォリオを通じて過半のシェアを保持しています。SLBによる2025年7月のChampionXのUSD 71億での買収は、人工揚油と化学品の提供を強化し、エンドツーエンドの資産最適化スイートを生み出しています。HalliburtonのTrueSync ハイブリッドESPモーターとOCTIV Auto Fracは、貯留層の理解をダウンホールハードウェアに直接組み込むという戦略的重点を示しています。

競争上の差別化は今や、価格のみではなく、AIケイパビリティの深度、クラウドデリバリー、パートナーシップエコシステムにかかっています。ResoptimaやIkon Scienceなどの新興スペシャリストはデジタルツインと岩石物理アナリティクスを活用してニッチポジションを確保しています。オペレーターが成果基準型契約のもとで測定可能な生産改善を保証できるベンダーを優先するため、市場参入障壁が高まっています。その結果、統合化の勢いは継続し、貯留層解析産業における既存大手のスケールアドバンテージを強化していく見通しです。

貯留層解析産業のリーダー企業

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International PLC

CGG SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

CCUSとメタン削減のコンプライアンスは、リザーバー解析の範囲を従来の炭化水素開発から、長期的な封じ込め、注入性、健全性保証へと拡大させている。本レポートの調査範囲は、CCUSリザーバー適合性調査の義務化を需要要因として既にこの変化を反映しており、米国ガルフコースト、北海、その他の規制対象盆地に資産を持つ事業者は、炭化水素リザーバー管理(静的モデル、動的シミュレーション、モニタリング主導の更新)に類似した、目的に応じた特性評価・モニタリングワークフローを採用している。

第二の機会分野は、単発的な調査から、先読み計測、リアルタイムデータ、迅速なモデリングを操業上の意思決定に直結させる閉ループ型リザーバー管理への移行である。この方向性は、官民の技術的な動きによって裏付けられている。2026年7月、米国エネルギー省(HGEO)は非従来型回収効率の向上と亀裂特性評価の改善を目指す1億5,000万米ドル規模の資金提供イニシアチブを発表した。また2026年の技術論文やフィールドケーススタディでは、浸透率予測やフローユニット識別に対するより高精度なAIワークフロー、および大規模生産資産(中国の長慶油田に関する報告を含む)におけるデジタルツイン型の井間連結性モデリングが引き続き引用されている。これらの動きは、説明可能で検証可能なAIを製品化し、ワイヤラインおよび分散型センシングと統合し、統一されたクラウド対応の地下プラットフォームを通じて成果を提供できるベンダーにとって、近い将来のホワイトスペースを支えている。

最近の業界動向

- 2026年7月:ベイカーヒューズは、インドのOil and Natural Gas Corporation Limited(ONGC)との間で、高度なワイヤラインロギング、パーフォレーション、ドリルステムテストサービスを提供する新たな契約を締結した。Proximaロギングシステムや DeepConnect パーフォレーションチャージなどを含むこのパッケージは、データ品質がモデリングと生産の意思決定に直接影響する複雑なリザーバー評価および坑井介入作業におけるベイカーヒューズの存在感を強化するものである。

- 2026年5月:SLBは、高速モデリングと閉ループ型生産最適化に注力するAI主導・物理ベースのリザーバーモデリング企業Tachyusを買収する契約を締結した。TachyusのケイパビリティをSLBのデジタルプラットフォーム(DelfiやLumiを含む)に統合することで、リザーバーシミュレーションと日々の生産実行との連携が強化され、独立系リザーバーソフトウェアやニッチな解析プロバイダーに対する競争圧力が高まっている。

- 2025年6月:ハリバートンとPETRONAS Carigaliは、自動化とデジタルワークフロー統合を基盤とした次世代の地下モデリング・リザーバー管理協業を展開した。この取り組みは、ドメインワークフローとスケーラブルなコンピューティング・データ管理を組み合わせた統合型エンドツーエンドエコシステムに対する事業者の選好を示しており、ベンダー選定をプラットフォーム主導の提供へと向かわせている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、リザーバー解析市場は、リザーバー岩および流体の解釈、リザーバーモデルの構築、石油・ガス資産全体にわたるフィールド開発の意思決定支援に用いられるサービスおよびソリューションから得られる収益を対象とする。

対象範囲の除外事項:リザーバー特性評価やリザーバー性能評価を含まない下流の精製活動および標準的な掘削サービスは除外する。

セグメンテーション概要

- サービス別

- ジオモデリング

- 貯留層シミュレーション

- データ取得・監視

- 貯留層サンプリング

- 統合貯留層管理

- その他

- 技術別

- ワイヤーラインロギング

- 3次元/4次元地震探査イメージング

- 光ファイバー分散センシング

- 機械学習支援アナリティクス

- 貯留層タイプ別

- 在来型

- 非在来型

- 用途別

- 陸上

- 沖合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、地域全体における上流事業活動とリザーバー関連業務の需要を明確に把握することから始まる。上流投資の動向と生産見通しについては、米国EIA、国際エネルギー機関、米国地質調査所、OPECの発表など公開情報源を確認した。活動および分野の動向については、ベイカーヒューズのリグ稼働数や、地域の動向説明に役立つ各国の石油規制当局・関係省庁の公表資料も参照した。

その上で、リザーバー調査、デジタル地下ワークフロー、サービス利用について論じている企業の年次報告書、投資家向け説明資料、プレスリリースなどの供給側情報を用いてモデルの基盤を固めた。特許データベースを確認し、解析およびセンシング関連出願の動向を把握することで、技術採用の前提を検証した。必要に応じて、企業財務・インテリジェンスやニュース・財務情報の有料サブスクリプションを利用し、事実確認を迅速化しタイムラインの整合性を保った。ここに挙げたデスクリサーチの情報源は代表例であり、収集、検証、確認のために他の多くの公開情報源も利用した。

一次インタビューおよび調査

一次調査では、リザーバー解析における支出を左右する要因、およびモデリング、シミュレーション、モニタリング、サンプリング業務間で予算がどのように変化するかを検証することに重点を置いた。米州、EMEA、APACをカバーするサービスプロバイダー、地下ソフトウェア・ワークフロー専門家、上流部門のエンドユーザーなど、多様な関係者と面談し、オフショアとオンショアの視点をバランスさせた。これらの議論からの知見は、新しい解析手法の採用率、典型的なプロジェクトサイクル、そして公開データには表れない実務上の価格・利用パターンを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:15% | APAC:44% |

| ミッドティア:56% | 機能・部門責任者:27% | EMEA:32% |

| 中小プレイヤー:16% | マネージャー:58% | 米州:24% |

市場規模算定と予測

市場規模算定は、上流事業活動とリザーバー関連業務の強度を地域別の需要プールへと変換し、それを一般的なリザーバー解析サービス需要に分割するトップダウン方式で構築される。実務的な観点から、オンショアとオフショアのプロジェクト比率、フィールド開発・生産最適化の重点、必要とされるモニタリング・モデリングのレベルを左右する非従来型活動の比率など、観測可能な指標に依拠している。

これらの結果は、リザーバーシミュレーション業務、データ取得・モニタリングプログラム、リザーバーサンプリングキャンペーンなどの項目についてサンプリングされたサービス価格および数量ロジックを主に用いた選択的なボトムアップ推計と照合され、利用率およびプロジェクトのタイミングのずれについて調整が加えられる。予測は、シナリオ分析を用いて行われ、石油・ガス資本支出の方向性、オフショアプロジェクトの承認ペース、技術採用(機械学習支援型解析や分散センシングなど)を、インタビューで確認された範囲内で変動させる。ある国において直接的な数量指標が弱い場合は、類似の盆地タイプや事業者の成熟度に基づく地域比率を用いてギャップを補い、その上で示唆される支出額を専門家のフィードバックにより再検証する。

データ検証と更新サイクル

算出結果は、確定前にいくつかの段階を経て検証される。まず、上流資本支出の傾向、リグ稼働の方向性、主要プロジェクトのパイプラインなど、独立した指標と総計を比較し、これらの指標と一致しない急激な変動を調査する。次に、価格、利用率、採用率が実際のサービス調達方法と整合しているかを確認するため、地域を横断して前提条件を見直す。

モデルに予期しない差異が見られる場合は、その変化が実際のものか、あるいは弱い入力データによるものかを確認するために専門家に再度連絡する。レポートは年次で更新され、上流支出の大幅な変化、政策の転換、サービス需要の段階的変化など重大な出来事が発生した場合には中間更新が行われる。提供直前には、最新の入手可能な情報を数値に反映させるため、最終的なアナリストによる確認が行われる。

Mordor Intelligenceによるリザーバー解析市場規模と他の公表推計との比較

リザーバー解析の公表市場規模は、トピックの表記が同一に見えても、サービスの範囲、使用される年、価格の推移方法が調査間で一貫していないため、異なる場合がある。ベンチマーク表は、こうした差異、特に一方の推計が上流需要の指標を基に構築され、他方が供給側の集計に大きく依拠している場合の差異を分かりやすく示すものである。

この表は2025年の値として96.2億米ドル(2025年)を示しており、Mordor Intelligenceのモデルでは、これはオンショアおよびオフショアの上流事業活動に直接結び付くリザーバー解析サービスおよび関連技術ワークフローを反映したものであり、より広範な地球科学、汎用的な掘削記録、またはフィールド操業全体の支出を同一の数値にまとめたものではない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.62 B (2025) | |

| 業界出版社A | USD 9.45 B (2025) | 実務上より狭いサービス範囲を採用しており、高度なモニタリングおよび解析のカバレッジが限定的であり、より保守的な価格推移の前提を適用しているため、2025年の合計値が低くなっている。 |

| 業界情報源B | USD 8.25 B (2024) | 異なる基準年を用いており、より狭いサプライヤー側で定義された収益プールに依拠していると見られ、統合契約や一括提供された地下プログラムを通じて提供される業務を過小評価する可能性がある。 |

全体として、この差異は主に、何がリザーバー解析業務として計上されるか、そして年および価格がどのように扱われるかによって説明される。需要トリガー(活動の構成、オフショアの強度、モニタリングの採用状況)を可視化し、暗示される支出を実際のプロジェクトの動向と照合することで、この推計は再現・検証可能な手順に基づいた追跡可能なものとなっている。

レポートで回答される主要な質問

貯留層解析市場の現在の規模はどのくらいですか?

この市場は2026年にUSD 100億9,000万を生み出し、2031年までにUSD 128億4,000万に達すると予測されています。

貯留層解析支出においてどの地域が優位を占めていますか?

北米は2025年収益シェアの40.52%を占めリードしており、成熟したシェールプレーと高度なデジタルオイルフィールドの採用に牽引されています。

貯留層解析市場で最も急速に成長しているセグメントはどれですか?

機械学習支援アナリティクスは2031年までCAGR 6.88%を記録すると予測されており、最も急速に拡大している技術セグメントとなっています。

非在来型貯留層は需要にどのような影響を与えていますか?

AI対応の坑井完結設計が採収率を向上させるにつれ、非在来型資産はCAGR 7.06%で成長すると予測されており、動的シミュレーションとリアルタイム監視サービスへの需要を高めています。

CCUSは貯留層解析にどのような影響を与えていますか?

欧州と北米におけるCO₂地中貯留の義務的評価が、貯留層適合性と長期監視に焦点を当てた新たなワークフローを創出し、従来の炭化水素用途を超えて対応可能な市場を拡大しています。

貯留層解析産業における主要プレーヤーはどこですか?

SLB、Halliburton、Baker Hughesが最大のシェアを保持し、Ikon ScienceやResoptimaなどのスペシャリストが特にデジタルツインと岩石物理の分野でニッチなアナリティクスソリューションを提供しています。

最終更新日: