医療ライティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 6.97 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

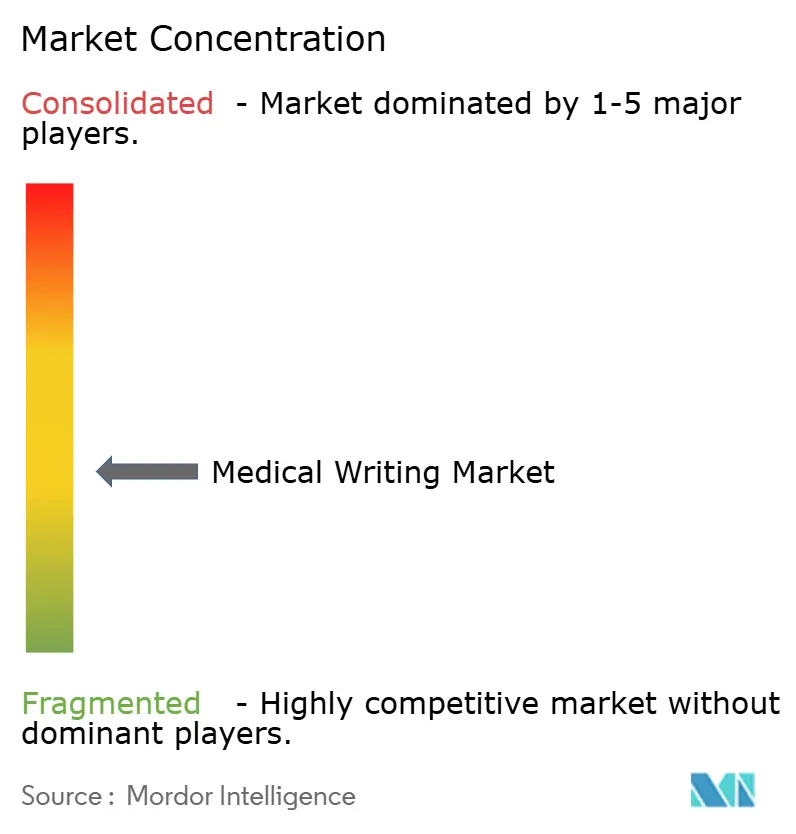

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療ライティング市場分析

医療ライティング市場規模は、2025年の39億4,000万米ドルから2026年には43億3,000万米ドルへと成長し、2026年~2031年の9.98%のCAGRで2031年には69億7,000万米ドルに達すると予測されています。ガイダンスの迅速な改訂、先進的バイオロジクスの台頭、および分散型試験の急増がいずれも文書作成の作業負荷を増大させており、スポンサー企業は実証済みの規制対応力を持つ専門パートナーを求めるようになっています [1]米国食品医薬品局、「新薬療法承認 2024」、fda.gov。受託研究機関(CRO)間の統合が競争力学を再編しており、統合型プラットフォームが圧縮された開発タイムラインに対応するエンドツーエンドのサポートを提供しています。アジア太平洋地域の二桁成長は、北米が最も豊富な経験豊かなライターを保有し続ける中でも、多言語プロトコル開発および地域固有の申請テンプレートに向けた業界のシフトを裏付けています。人材不足は依然として重大なボトルネックであり、賃金インフレを引き起こすとともに、コンプライアンス保証のための専門家の監督を依然として必要とする生成AI(ジェネレーティブAI)ソリューションの採用を促進しています。

主要レポートのポイント

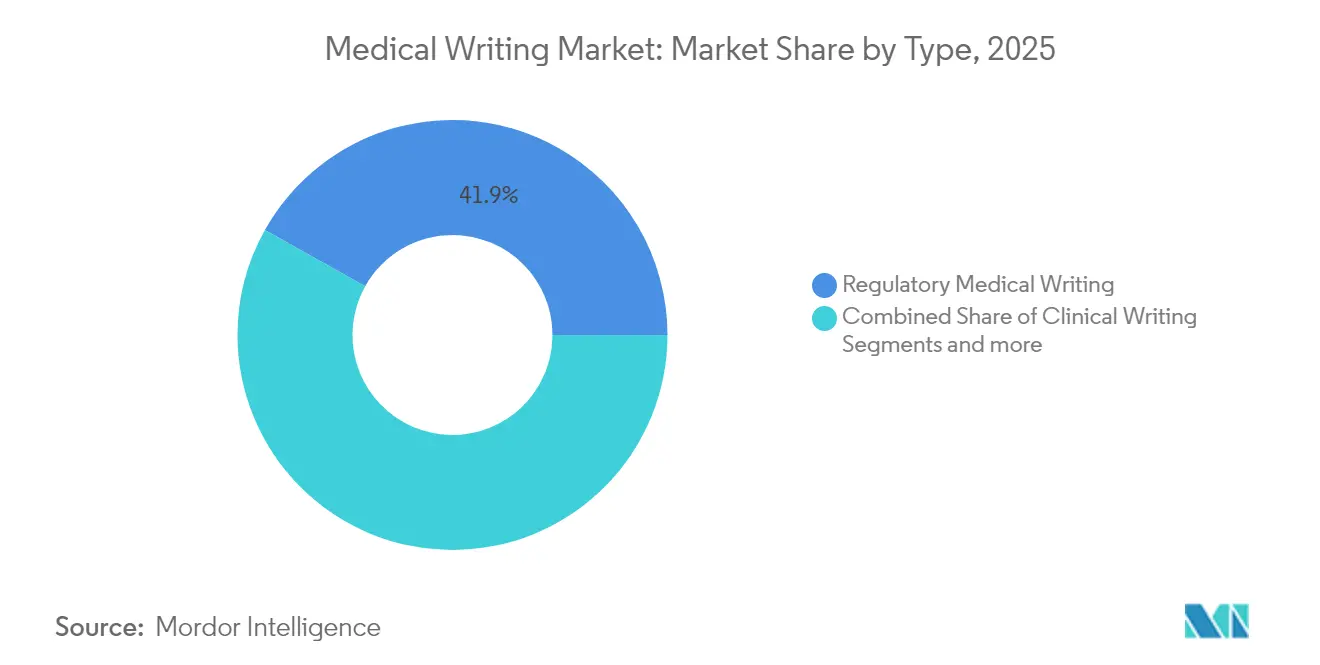

- タイプ別では、規制医療ライティングが2025年の医療ライティング市場シェアの41.88%を占めました。科学的・HEOR(医療経済・アウトカム研究)ライティングは2031年までに10.74%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬会社が2025年の医療ライティング市場規模の49.20%を占めました。バイオテクノロジー会社は2031年まで10.6%のCAGRで成長すると予測されています。

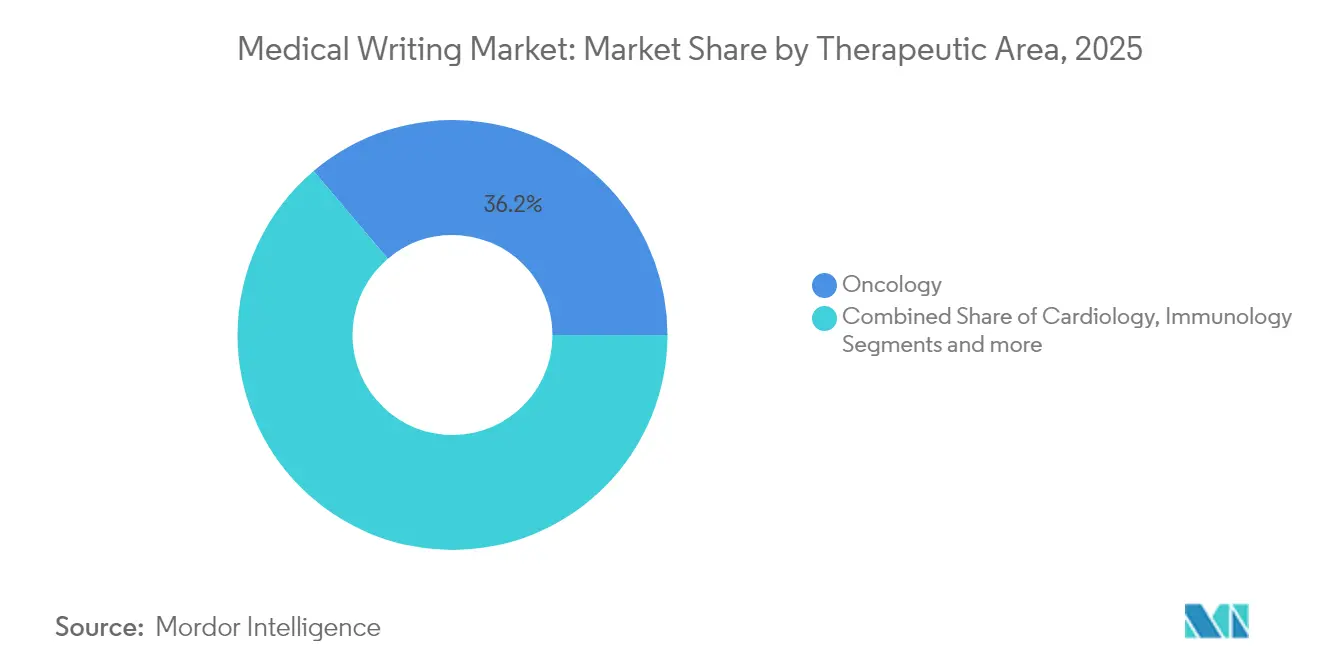

- 治療領域別では、腫瘍学が2025年に収益シェアの36.18%を占めました。免疫学は2031年までに10.77%のCAGRを記録すると見込まれています。

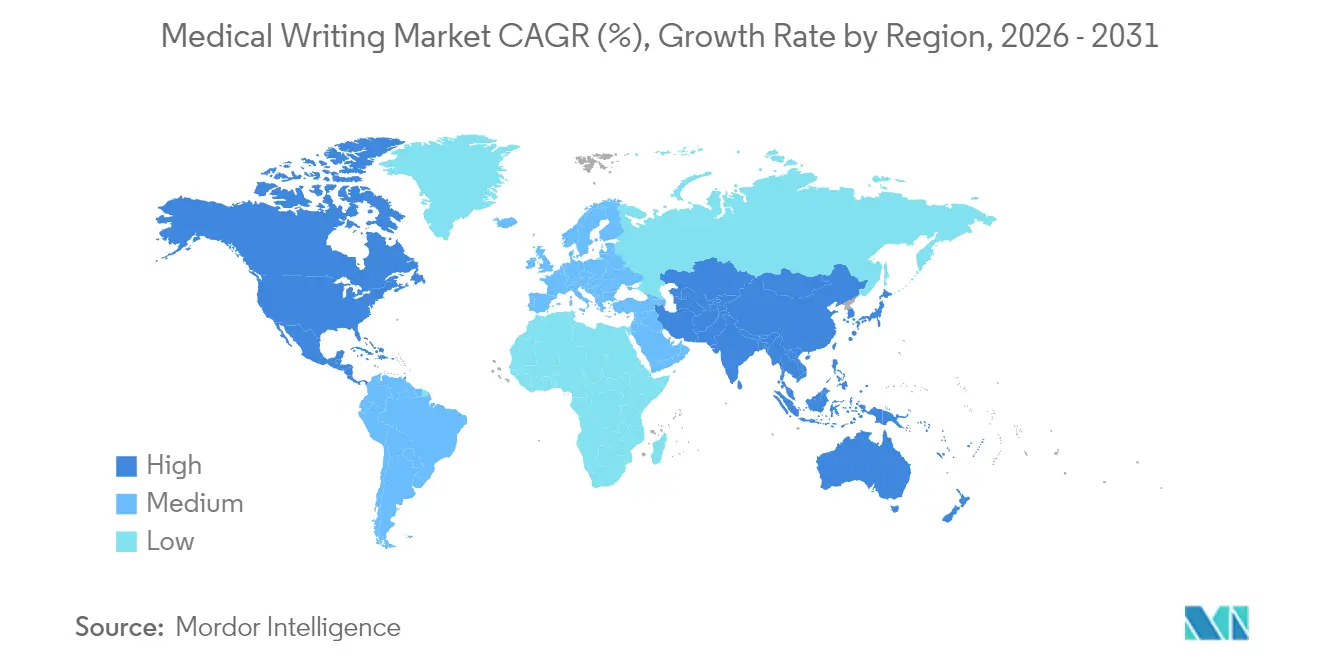

- 地域別では、北米が2025年の医療ライティング市場規模の39.75%を占めました。アジア太平洋地域は2031年までに10.82%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療ライティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| R&D支出の増大と新規治療薬の開発 | +2.1% | 世界規模、北米およびEUを重点 | 長期(4年以上) |

| CROアウトソーシングモデルの拡大 | +1.8% | 世界規模、APACでの急速な普及 | 中期(2〜4年) |

| 規制の複雑化および文書量の増加 | +2.3% | 世界規模、北米およびEUで最高 | 短期(2年以内) |

| バイオロジクスおよびパーソナライズド医療の採用拡大 | +1.9% | 北米およびEUが中核、APACへの波及 | 中期(2〜4年) |

| 専門家の監督を必要とするAI対応コンテンツ自動化 | +1.4% | 世界規模、北米での先行採用 | 短期(2年以内) |

| 分散型・バーチャル試験による適応型多言語プロトコルの推進 | +0.7% | 世界規模、APACおよび新興市場を重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

R&D支出の増大と新規治療薬の開発

世界のライフサイエンス収益は2024年に約1兆9,000億米ドルに達し、医薬品が売上高の約70%を占めており、これにより精緻な文書作成を必要とする大規模な試験パイプラインが生まれています。FDA(米国食品医薬品局)は2024年に50品目の新薬を承認し、2025年には最大70品目の承認を見込んでおり、この傾向は文書作成のタイムラインを圧縮しつつ申請資料の範囲を拡大しています。細胞・遺伝子療法などの先進モダリティは、より広範な化学・製造・品質管理(CMC)セクションおよび堅牢なリスク・ベネフィット説明を必要とします。投資の増大は承認後エビデンスプログラムにも及んでおり、文書作成業務の期間を初回承認後も大幅に延長しています。これらの要因が相まって、スポンサー企業が開発コストの上昇の中で承認サイクルの最適化を競うにつれ、医療ライティング市場への勢いが加速しています [2]Abraham Viju Ipe、希少薬法と希少がん:1983年〜2022年の腫瘍学的希少薬指定および関連承認の後ろ向き分析、

Expert Opinion on Orphan Drugs、tandfonline.com。

CROアウトソーシングモデルの拡大

世界のCROセクターは2024年に約820億米ドルに達しており、コスト効率と運営管理のバランスを取るためにファンクショナルサービスプロバイダー(FSP)契約を好むスポンサー企業によって牽引されています。Indegeneによる2024年3月のTrilogy Writing & Consulting買収などの大型案件は、プラットフォームが一貫した文書作成サポートを必要とするグローバルプログラムを獲得するために統合機能を強化している様子を示しています。アウトソーシングの浸透は、進化する規制システムとコスト優位性が外部パートナーの採用を促進するアジア太平洋地域で最も速く進んでいます。柔軟なFSP契約を展開するスポンサー企業は、パイプラインの変動に合わせてライターのプールを拡縮でき、予算の予測可能性が向上します。より多くの試験が分散型コンポーネントを組み込むにつれて、規制・臨床・文書作成サービスを一括提供するCROが戦略的優位性を持ち、医療ライティング市場を後押ししています。

規制の複雑化および文書量の増加

2024年、FDA(米国食品医薬品局)は電子申請、AI対応デバイス、および分散型試験の監督にわたる25件以上の新規ガイダンス文書を発行し、文書作成の全体的な作業量を推定25〜30%押し上げました [3]米国食品医薬品局、AI対応デバイスソフトウェア機能:ライフサイクル管理およびマーケティング申請に関する推奨事項、

fda.gov。eCTD v4.0への移行および強化されたモジュール1の要件が、地域間の整合化に対する需要を高めています。2027年の完全採用が予定されている中国の24項目改革ロードマップは、スポンサー企業にテンプレートの更新と新たな透明性基準を組み込んだ中国語の申請資料の作成を義務付けています。欧州の臨床試験情報システム(Clinical Trial Information System)もまた、データの詳細度および公開開示義務における段階的な変化をもたらしています。これらの改訂が相まって、異なる管轄上の要件を橋渡しできる専門ライターへの依存度が高まり、近い将来の医療ライティング市場を押し上げるダイナミクスとなっています。

バイオロジクスおよびパーソナライズド医療の採用拡大

生物製剤評価研究センター(Center for Biologics Evaluation and Research)は2025年に遺伝子・細胞療法に関するガイダンスを拡充し、従来の低分子基準を超えるデータ要件を示しました。パーソナライズド医療のパイプラインは、バイオマーカーによって参加者を層別化し、リアルワールドエビデンスを統合する適応型試験プロトコルを必要とし、ページ数の増加と反復的な更新を促しています。バイオシミラー開発企業は、互換性と製造変更に対処する直接比較の同等性説明書を作成しなければならず、製品ライフサイクル全体を通じて継続的な文書作成ニーズが生じています。再生医療先進治療(Regenerative Medicine Advanced Therapy)指定などの迅速承認経路は審査期間を短縮し、ライターは加速されたスケジュールで包括的な申請資料を提出することを義務付けられています。これらのトレンドが医療ライティング市場の持続的な成長を支えています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練した医療ライティング専門家の不足 | -1.6% | 世界規模、APACおよび新興市場で深刻 | 短期(2年以内) |

| 調達統合による価格圧力 | -0.9% | 世界規模、北米およびEUで最高 | 中期(2〜4年) |

| ゴーストライティングおよび著者の透明性に関する規制の精査 | -0.8% | 世界規模、北米およびEUでの強い監視 | 中期(2〜4年) |

| 地域固有の申請テンプレートに対する高いコンプライアンスコスト | -0.7% | 世界規模、APACおよび新興市場で最大の負担 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練した医療ライティング専門家の不足

2024年には、ライフサイエンス企業の83%が医療ライティングポジションの補充に困難を感じると報告しており、予測では2030年までに35%の人材不足が生じるとされています。スポンサー企業が複雑な製品を管理できるシニアライターを奪い合う中、賃金インフレとプロジェクトの遅延が一般化しています。学術的な人材供給は市場ニーズに遅れており、2024年にシカゴ大学などの機関が規制ライティングのキャリアに向けて科学者の能力を高めることを目的とした新たな資格プログラムを開始したにもかかわらず、遅れが続いています。アジア太平洋地域では、急速なバイオファーマの拡大が地域の研修能力を上回っており、海外からの専門家のコスト増や期間の長期化につながっているため、より深刻な人材不足に直面しています。人材の逼迫はプロジェクトのスループットを低下させ、医療ライティング市場の成長を抑制しています。

調達統合による価格圧力

大手製薬会社はベンダー管理を集約してボリュームディスカウントを引き出しており、専門的な医療ライティングブティック企業のマージンを圧縮しています。標準化されたレートカードおよび長期化する調達サイクルは、サービスを束ねることができる統合型CROに有利な交渉をもたらし、中小規模企業の交渉力を低下させています。インフレによる運営コストの上昇がマージン圧力を強め、プロバイダーはルーティン業務の自動化と高付加価値のニッチ成果物への集中を余儀なくされています。汎用文書の競争入札が商品化を進めていますが、深い専門知識を必要とする先進的な治療申請資料ではプレミアム価格設定が継続しています。この二極化が医療ライティング市場全体の収益上昇を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:規制の専門性がプレミアムポジショニングをもたらす

規制医療ライティングが2025年の医療ライティング市場シェアの41.88%でセグメントをリードしており、増殖するガイダンス文書の中でコンプライアンス重視の成果物に置かれるプレミアムを裏付けています。科学的・HEOR(医療経済・アウトカム研究)ライティングは、支払者が規制申請と並行してリアルワールドエビデンスおよび医療経済的正当性を求める中、2031年まで最速の10.74%のCAGRを記録すると予測されています。

医療ライティング市場の成長は、地域の言語および個人情報保護規定を満たす必要がある分散型プロトコルを支援する臨床ライティングへの安定した需要によってさらに後押しされています。新たなカテゴリーとして、デジタルヘルステクノロジー向けのAI支援著述サポートが登場しており、プロバイダーが進化するクライアントニーズに対応するためにポートフォリオを多様化している様子を示しています。規制の専門家は高い請求レートを得ていますが、HEORおよびデジタルモダリティへのクロストレーニングが収益源を広げ、プロジェクトパイプラインのボラティリティを軽減しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:バイオテクノロジーのイノベーションがアウトソーシングの加速を牽引

製薬会社が2025年の医療ライティング市場規模の49.20%を支配しており、継続的なグローバル申請資料の更新を必要とする大規模パイプラインによって維持されています。しかしバイオテクノロジー会社は、スリムな組織がコアR&D活動に集中するためにほぼすべての文書作成業務をアウトソースすることを選択する中、2031年まで10.6%のCAGRで拡大すると予測されています。

細胞・遺伝子療法を開発するバイオテクノロジースポンサーは、内部能力を超えた高度なCMCセクションおよびリスク・ベネフィット分析をアウトソースしており、医療ライティング市場全体の成長を促進しています。CROおよび専門企業は、スポンサーチームにライターを組み込むことで長期的なパートナーとして自社を位置付け、知識の定着と業務の俊敏性を向上させています。医療機器メーカーおよび学術機関は、低分子化合物の資金調達サイクル中に収益を安定させる補完的な需要源となっています。

治療領域別:腫瘍学のリーダーシップに免疫学が挑戦

腫瘍学は2025年収益の36.18%で最大セグメントを維持しており、FDAの組織横断的な承認経路の合理化と、精緻なエンドポイント説明を必要とするフェーズII/IIIの腫瘍学試験の記録的な件数に支えられています。免疫学は、遺伝子編集療法および自己免疫バイオロジクスが申請資料の複雑さを増大させる中、10.77%のCAGRで成長すると見込まれています。

医療ライティング市場は、適応型デザインおよびサロゲートエンドポイントを頻繁に伴うCNS(中枢神経系)および希少疾患ポートフォリオにおける文書作成ニーズの増大から恩恵を受けています。治療領域の多様化により、ライターはバイオマーカー戦略、患者報告アウトカム、および規制科学を統合する学際的な専門知識を培うことが求められています。腫瘍学の実績を持つプロバイダーは、クロストレーニングイニシアチブを活用してより広い治療契約を獲得し、トップライン拡大を持続させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

北米が2025年収益の39.75%を生み出しており、2024年に申請資料の長さを拡大し迅速なコンプライアンス更新を求める25件以上の新規ガイダンス文書を発行した米国が牽引しています。カナダとメキシコは申請を効率化する整合化イニシアチブを通じて参加していますが、依然として米国の先例に依存しており、医療ライティング市場における当地域のリーダーシップが強化されています。

アジア太平洋地域は10.82%のCAGRを記録する見込みであり、2027年までに24の改革措置を追加し現地テンプレートを義務付ける中国の多年度にわたる見直しを反映しています。日本の国内臨床データへの選好とインドの迅速承認規則はいずれも、グローバルセクションと国固有の基準を整合させることができる専門ライターへの持続的な需要を生み出しています。オーストラリアの2025年優先医薬品のローリング申請経路も、経験豊富なプロバイダーとの連携をさらに促進しています。

欧州は、EMA(欧州医薬品庁)の臨床試験情報システム(Clinical Trial Information System)がスポンサー企業に新たな公開透明性基準を満たす整合化申請資料の提出を義務付ける中、依然として重要な位置を占めています。ドイツ、フランス、英国は、ライティングサイクルを延長する現地ラベリング法規に対してグローバルセクションを入念に適応させることを求めています。中南米および中東・アフリカは、プロバイダーが地域ハブを通じて注目するICHガイドラインの着実な採用を示しており、将来の成長拠点となっています。

競争環境

医療ライティング市場は、世界的なCROとニッチなコンサルタント会社がシェアを争う中程度の断片化を示しています。IQVIA、ICON、Paraxelなどのリーダー企業は、臨床業務、規制戦略、文書作成の専門性を融合した統合プラットフォームを活用し、大規模な多地域プログラムを獲得しています。2024年3月の買収によりIndegeneの一部となったTrilogy Writing & Consultingなどの専門企業は、中規模スポンサーに響く深い治療知識と俊敏なデリバリーモデルに注力しています。

テクノロジーは重要な差別化要因であり、プロバイダーは科学的完全性のための人間の監督を維持しながら、ドラフト作成とバージョン管理を加速するために制御された生成AI(ジェネレーティブAI)エンジンを展開しています。Indegeneの買収後の独自AIアシスト型プラットフォームの展開は、規制コンプライアンスを損なうことなく最大25%のサイクルタイム短縮を約束しています。eCTDベンダーおよび翻訳会社との戦略的パートナーシップが、厳しいタイムラインの下でグローバルファイリングを追求するスポンサーに訴求するワンストップソリューションを生み出しています。

人材確保は重要な競争要因であり、シニアライターの希少性がデリバリー能力に影響します。各社はグローバルトレーニングアカデミーとメンタープログラムへの投資を通じて規制対応力と治療の深度を育成しており、ICONの2025年ライターレジデンシーイニシアチブがこのアプローチを示しています。熟練チームを確保しながらコスト競争力を維持できるプロバイダーが、医療ライティング市場内でシェアを拡大する態勢にあります。

医療ライティング産業のリーダー企業

Paraxel International

IQVIA Inc

Laboratory Corporation of America Holdings

Icon Plc

Cardinal Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Freyr Solutionsが医療機器開発向けの包括的なヒューマンファクターエンジニアリングサービスを開始し、デバイスの使いやすさコンプライアンスに向けた規制コンサルティング能力を拡大しました。

- 2024年7月:Allucent社が医療対策研究のための分散型臨床試験能力を強化するためにBARDA(生物医学先端研究開発局)と5年間の契約を締結し、患者中心の業務モデルを強化しました。

- 2024年6月:ClinicalMindがSensifiedを買収し、主要オピニオンリーダー(KOL)エンゲージメントとデジタルヘルステクノロジーサポートを強化する統合型医療コミュニケーションおよびトレーニングプラットフォームを構築しました。

- 2024年3月:IndegeneがTrilogy Writing & Consulting GmbHの買収を完了し、22年間の規制ライティングの専門知識とAI駆動の生産性ツールを統合しました。

世界の医療ライティング市場レポートの範囲

医療ライティングとは、出版や規制申請などさまざまな目的のために、特定の医療専門家が科学的文書を執筆することを指します。医療ライティング市場は、タイプ別(科学的、規制、臨床、その他のタイプ)、エンドユーザー別(受託研究機関、製薬・バイオテクノロジー会社、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、世界の主要地域における17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 規制医療ライティング |

| 臨床ライティング |

| 科学的・HEORライティング |

| その他 |

| 製薬会社 |

| バイオテクノロジー会社 |

| 受託研究機関 |

| 医療機器メーカー |

| 学術・研究機関 |

| その他 |

| 腫瘍学 |

| 循環器学 |

| CNS・神経学 |

| 免疫学 |

| 希少疾患 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 規制医療ライティング | |

| 臨床ライティング | ||

| 科学的・HEORライティング | ||

| その他 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー会社 | ||

| 受託研究機関 | ||

| 医療機器メーカー | ||

| 学術・研究機関 | ||

| その他 | ||

| 治療領域別 | 腫瘍学 | |

| 循環器学 | ||

| CNS・神経学 | ||

| 免疫学 | ||

| 希少疾患 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

現在の医療ライティング市場規模はどのくらいですか?

医療ライティング市場規模は2026年に43億3,000万米ドルに達し、2031年までに69億7,000万米ドルに達すると予測されています。

医療ライティング市場内で最も成長が速いセグメントはどれですか?

科学的・HEORライティングは、スポンサー企業がリアルワールドエビデンスと支払者重視の分析を求める中、2026年から2031年にかけて最高の10.74%のCAGRを記録すると予測されています。

なぜアジア太平洋地域が医療ライティングサービスの最も急成長する地域なのですか?

中国の規制改革と分散型試験のより広い採用が、多言語プロトコル開発および現地申請の専門知識への需要を高め、10.82%の地域CAGRを牽引しています。

AIは医療ライティング市場にどのような影響を与えていますか?

生成AI(ジェネレーティブAI)は初期ドラフト作成とデータテーブルの作成を加速しますが、規制当局は依然として人間の監督を求めており、品質ガバナンスに精通したシニアライターへの需要が高まっています。

市場成長を制限する主要な課題は何ですか?

経験豊富なライターの世界的な不足、集中調達によるマージン圧力、および地域固有のテンプレートに対する高いコンプライアンスコストが主な阻害要因です。

最終更新日: