使い捨て失禁用品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

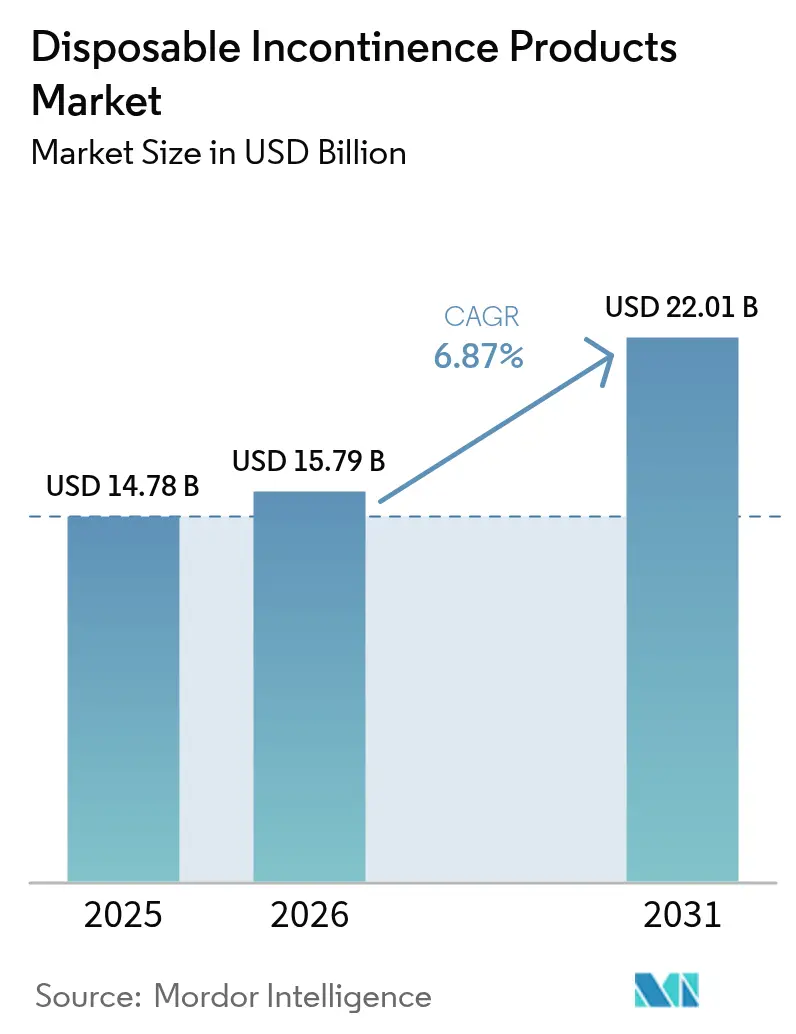

| 市場規模 (2026) | 15.79 十億米ドル |

| 市場規模 (2031) | 22.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

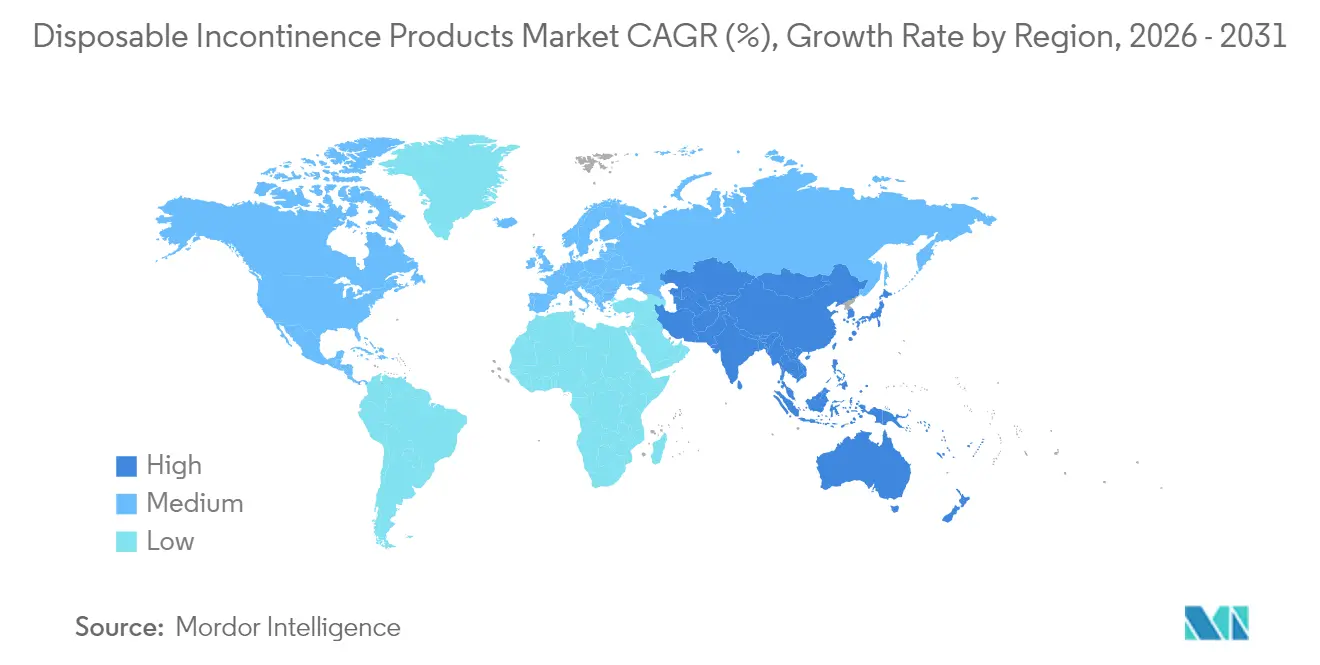

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

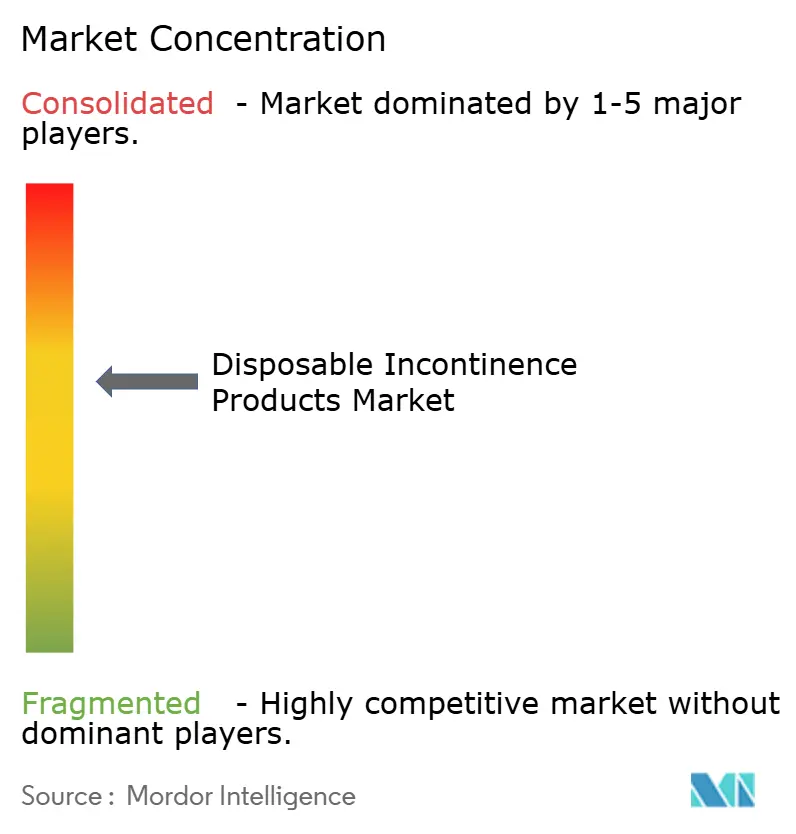

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て失禁用品市場分析

使い捨て失禁用品市場規模は、2025年の147億8,000万米ドルから2026年には157億9,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 6.87%で2031年までに220億1,000万米ドルに達すると予測されています。現在の成長率において、使い捨て失禁用品市場は、平均寿命の延伸、慢性腎臓病(CKD)スクリーニングの普及拡大、および親水性カテーテルやその他の先進デバイスのカバレッジを拡大する償還コードの改定から恩恵を受けています。保護ガーメントは長期療養施設における主要購入品であり続けていますが、スマートカテーテルの設計や生分解性不織布が臨床医の選択肢を広げています。欧州でのプラスチック廃棄物規制の強化がリサイクル可能な包装への移行を加速させる一方、消費者直販(D2C)プラットフォームが在宅ケア環境における製品アクセスとブランドロイヤルティを向上させています。使い捨て失禁用品市場はまた、CKDおよび良性前立腺肥大症(BPH)のケアパスウェイに失禁管理を組み込む病院システムからも安定した需要を獲得しています。

主要レポートのポイント

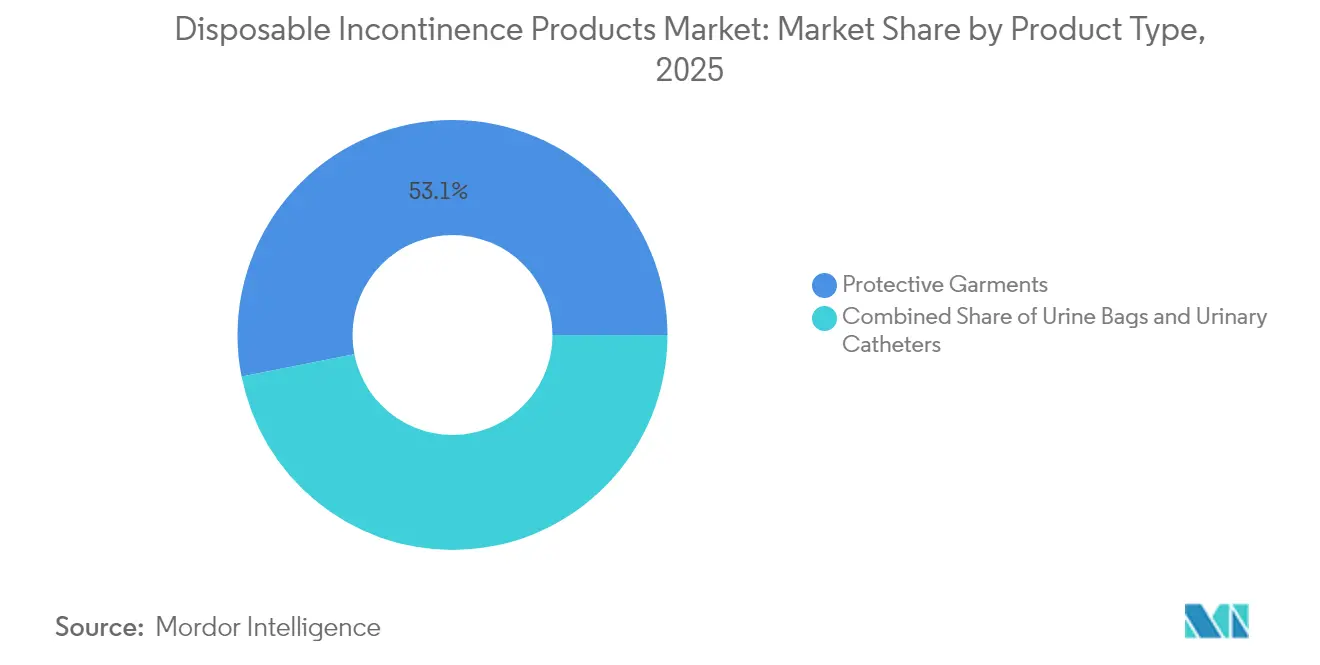

- 製品タイプ別では、保護ガーメントが2025年に53.10%の収益シェアをリードし、一方で尿道カテーテルは2031年にかけてCAGR 8.98%で拡大する見込みです。

- 用途別では、慢性腎不全が2025年の使い捨て失禁用品市場規模の30.25%を占め、BPH管理は2031年にかけてCAGR 7.92%で進展しています。

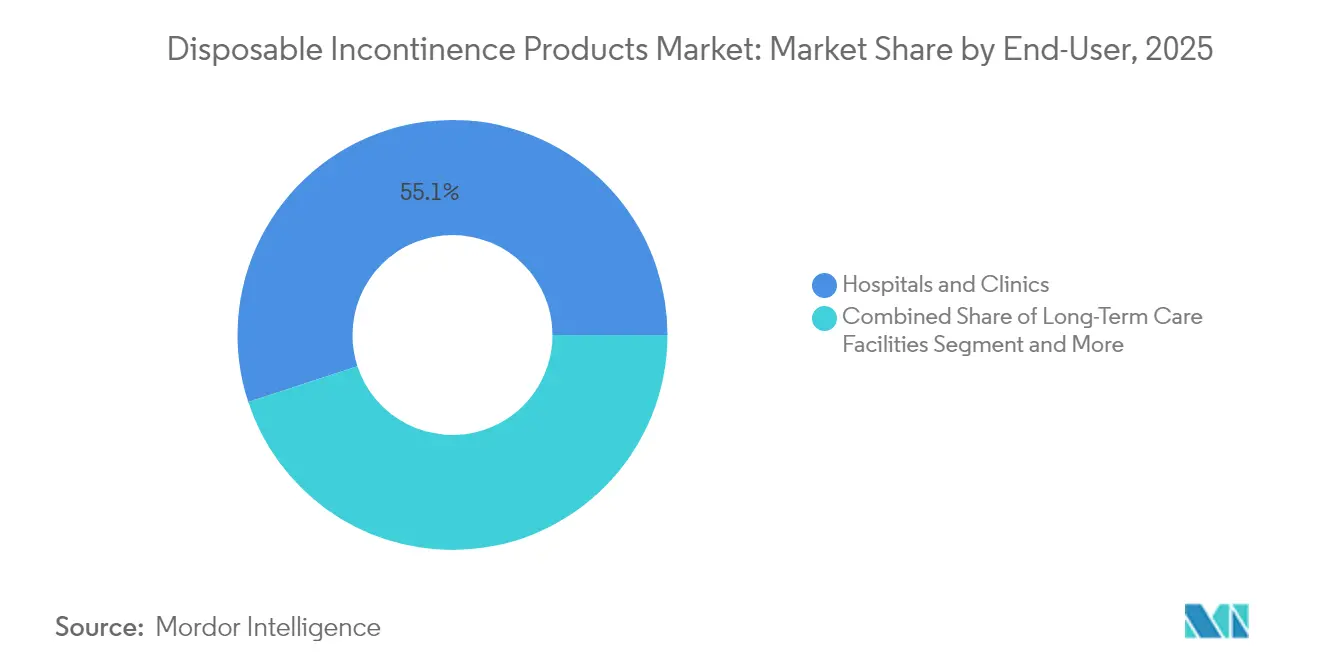

- エンドユーザー別では、病院・クリニックが2025年の使い捨て失禁用品市場シェアの55.05%を保持しており、在宅ケア環境が同期間において最も高い予測CAGRである9.21%を記録しています。

- 地域別では、北米が2025年収益の43.05%を占め、アジア太平洋地域は2031年にかけてCAGR 9.95%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

使い捨て失禁用品市場の促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 腎臓・泌尿器疾患の有病率上昇 | 1.8% | 北米・欧州に高い集中度を持つグローバル | 長期(4年以上) |

| 高齢化人口と平均寿命の延伸 | 2.1% | アジア太平洋・欧州を中心としたグローバル | 長期(4年以上) |

| 超吸収性・通気性不織布の進歩 | 1.2% | 先進市場主導のグローバル | 中期(2〜4年) |

| 電子商取引・D2Cブランドによるアクセス拡大 | 0.9% | 北米・欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 親水性カテーテルに対する2026年HCPCSコード(償還促進) | 0.6% | 北米 | 短期(2年以内) |

| 長期療養ケアにおけるAI対応「スマートおむつ」の採用 | 0.4% | 先進市場、アジア太平洋での早期パイロット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腎臓・泌尿器疾患の有病率上昇

CKDは米国で3,550万人に影響を与えており、サウジアラビアでは90歳以上の人々の間で有病率が50.94%に達しています[1]疾病管理予防センター、「米国における慢性腎臓病、2023年」、cdc.gov。CKDと糖尿病・高血圧との直接的な関連が、高容量吸収製品および感染予防コーティングを施したカテーテルキットへの長期需要を増大させています。施設購買担当者はCKDケアバンドルに失禁用品を組み込むようになっており、使い捨て失禁用品市場を安定させるベースライン発注量を保証しています。予測可能な慢性ケアの発注量により、サプライヤーは生産ラインを最適化し、複数年契約を交渉することが可能となっています。この促進要因はCKD診断カバレッジが最も高い高所得地域で最も強く機能していますが、国家健康調査の拡大に伴い新興市場もその差を縮めています。

高齢化人口と平均寿命の延伸

アジア太平洋地域の高齢者コホートは2050年までにほぼ倍増して12億人に達し、同地域の失禁症例数を急増させる見込みです[2]アジア開発銀行、「アジア太平洋の開発途上国は高齢化人口の課題に備えていない」、adb.org。多くの高齢者は一貫した医療保険のカバレッジを欠いているため、各国政府は高齢者ケア補助金に対する予算配分を拡大しています。この人口動態の変化は、都市部の介護施設における高級通気性おむつと農村部クリニックにおける手頃な価格のプルアップ型おむつの両方への需要を押し上げています。メーカーは中国、インド、インドネシアにわたる設備投資を計画するために、将来の需要可視性に依存しています。家族ベースのケアモデルが有償の在宅サービスへと進化するにつれ、保護ガーメントの大量配送サブスクリプションプログラムが普及し、使い捨て失禁用品市場をさらに拡大させています。

超吸収性・通気性不織布の進歩

材料科学者は、石油由来の粉末よりも効果的に液体を保持する麻ベースの生分解性超吸収材を開発しました[3]パデュー大学、「パデュー大学の研究者が麻から持続可能な生分解性超吸収材を開発」、purdue.edu。コアシェル複合材料は現在、抗菌剤の徐放を可能にし、長時間着用における皮膚炎の発生を低減しています。これらのイノベーションにより、ブランドはプレミアム価格設定を維持しながら欧州の包装廃棄物指令への準拠を支援することができます。改善された液体固定構造は製品重量も軽減し、輸送コストとカーボンフットプリントを削減します。第一世代の超吸収性ポリマー(SAP)の特許が失効するにつれ、中小企業は新規化学技術をライセンス供与し、差別化された価値提案をもって使い捨て失禁用品市場に参入することが可能となっています。

電子商取引・D2Cブランドによるアクセス拡大

オンラインチャネルは店頭購入時に感じられることの多いスティグマを取り除き、目立たない自宅配送を提供します。D2Cサブスクリプションモデルは使用データを収集し、在庫切れを最小化する自動補充アルゴリズムを可能にします。デジタルマーケティングは、性別特有のフィットやエコフレンドリーな素材に特化したニッチブランドの参入障壁を低下させます。北米では、腫瘍内科クリニックがすでに承認済みカテーテルベンダーへのアフィリエイトリンクを提供し、患者のオンボーディングを効率化しています。初めての購入者は症状フォーラムでオンライン調査を始めることが多いため、SEO最適化された製品ページが使い捨て失禁用品市場へのトラフィック誘導において重要な役割を果たしています。

使い捨て失禁用品市場の抑制要因影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製品の長時間使用による皮膚炎・感染リスク | -0.8% | 湿潤気候でより高い影響を持つグローバル | 中期(2〜4年) |

| 新興経済圏における不均一な償還 | -1.1% | アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 使い捨てプラスチック・埋立廃棄物に関する持続可能性規制 | -0.7% | 欧州、カリフォルニア州、グローバルに拡大中 | 中期(2〜4年) |

| 再利用可能な骨盤底筋ウェアラブル・刺激デバイスへのシフト | -0.4% | 先進市場、都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品の長時間使用による皮膚炎・感染リスク

米国食品医薬品局(FDA)は、外部カテーテルと皮膚刺激および尿路感染症を関連付ける有害事象報告を継続して記録しています。感染への懸念は、単回使用品を再使用しようとするコスト意識の高い患者のコンプライアンスを低下させます。施設側は入札文書において通気性バッキングフィルムと銀イオンコーティングを指定することで対応していますが、これにより製品コストが上昇します。肌に優しいイノベーションは阻害要因を部分的に相殺しますが、規制申請の複雑さを増大させます。この問題は、湿度が細菌増殖を加速させる熱帯地域でより深刻であり、メーカーは製品ガイドラインとトレーニング資料を地域に合わせて調整することを余儀なくされています。

新興経済圏における不均一な償還

インドネシアは2025年に国民皆保険の拡充に向けて2,185,000億インドネシアルピアを充当しましたが、デバイスの償還は都市部以外では依然として不均一です。中間所得層の患者は自己負担で支払うことが多く、低価格おむつを好み、カテーテルへの移行を先送りにしています。多国籍企業はポートフォリオをプレミアムラインとバリューラインに分けていますが、物流コストが低価格SKUの利益率を圧迫しています。地域貿易ブロックを通じた段階的な政策調和が輸入関税を緩和する可能性がありますが、そのタイムラインは不確実であり、使い捨て失禁用品市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

使い捨て失禁用品市場セグメント分析

製品タイプ別:

ガーメントの優位性の中でカテーテルがイノベーションを牽引保護ガーメントは2025年の使い捨て失禁用品市場シェアの53.10%を生み出し、病院、介護施設、在宅ケアルーティンにおける広範な採用を反映しています。ガーメントは軽度から重度の失禁プロファイルにわたってトレーニング不要の使い慣れたソリューションを提供するため、短期的な経済変動の影響を受けにくい需要を持っています。4層通気性パネルや消臭ゲルなどのイノベーションが着用時間を延長し、予算の厳しい施設における1日の交換頻度を低下させています。尿道カテーテルは小さなベースを保持しながらも、親水性コーティングが尿道への外傷を軽減し、新たなHCPCS償還コードが手頃な価格を高めることで、CAGR 8.98%で進展しています。女性の解剖学的構造に最適化された外部カテーテル設計も規制上の承認を獲得しており、未開拓の外来患者セグメントを開拓しています。

カテーテルソリューションの使い捨て失禁用品市場規模は、臨床医のダッシュボードにリアルタイムの流量データを送信するスマートカテーテルに支えられ、着実に上昇すると予測されています。使い捨てアンダーパッドは、偶発的な漏れからマットレスや車椅子を保護することを目的とする施設購買担当者を引き付け、プルアップパンツは歩行可能な成人のガーメントのような美観への需要に応えています。脚部尿バッグは、移動性が重要な在宅輸液プログラムでシェアを獲得しています。生分解性ポリマーの素材改良が廃棄コストを低下させ、埋立税制度を持つ国々にとって魅力的となっています。製品タイプの状況は、統合おむつカテーテルキットなどのカテゴリー横断型ハイブリッドが臨床試験に入るにつれ、さらなる差別化を約束しながら引き続きダイナミックに推移しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:

BPHの成長がCKDの優位性を上回る慢性腎不全は2025年の使い捨て失禁用品市場規模の30.25%を維持しました。これは透析患者が長時間の夜間保護を必要とすることが多いためです。病院は褥瘡や感染症を予防するために腎臓ケア償還パッケージにプレミアムおむつを組み込み、集団購買組織を通じた安定した発注量契約を確保しています。しかしBPH治療は最速のCAGR 7.92%を記録しています。早期診断と低侵襲療法により、男性は日常生活により早く復帰できるようになり、通常の衣服の下に着用できる目立たない高吸収性プルアップへの需要を促進しています。代謝症候群とBPH進行の相関を示す臨床研究は、統合的な泌尿器科・内分泌科ケアの必要性を強調し、使い捨て失禁用品市場を拡大させています。

経尿道的切除術を受ける膀胱がん患者は、回復期においてカテーテル使用の一時的な急増をもたらします。腎臓結石治療プロトコルは術後ドレナージ管理のために一時的な脚部バッグを使用し、別の定期的な需要の流れを提供しています。多発性硬化症から脊髄損傷に至る神経疾患は、皮膚の健康と移動性のバランスを取るカスタマイズされたソリューションを必要とし、適応型ファスナーと圧力センサーに向けた研究開発を推進しています。将来のパイプラインデバイスは、骨盤底筋刺激ウェアラブルと吸収性インサートを組み合わせることを目指しており、使い捨て失禁用品産業内の従来の用途区分を曖昧にするクロスオーバーカテゴリーを示唆しています。

エンドユーザー別:

在宅ケアの加速が流通を再形成病院・クリニックは2025年の収益の55.05%を占めました。これは施設プロトコルが寝たきり患者および外科病棟に対して24時間の保護を義務付けているためです。集中調達は供給業者の利益率を圧迫しますが、予測の明確性を保証するボリュームレバレッジを付与します。長期療養施設は入居者の人数と重症度レベルに連動した一貫した再注文サイクルを維持しています。しかし在宅ケアは、メディケアの先進プライマリケア管理プログラムが慢性疾患のリモートモニタリングを償還するにつれ、CAGR 9.21%で拡大しています。サブスクリプションボックスは数週間分のおむつを直接玄関先に届け、介護者の薬局への移動を減らし、使い捨て失禁用品市場に新たな収益源を開拓しています。

皮膚炎予防の臨床試験で検証されたスマートおむつセンサーは、交換間隔を案内するスマートフォンアラートを評価するテクノロジーに精通した介護者に響いています。在宅輸液患者は移動補助具にシームレスに取り付けられる脚部バッグを使用しており、無料のテレヘルスセットアップアドバイスを提供するブランドを好んでいます。このチャネルの成長により、メーカーは物流企業と提携し、温度変化に敏感なハイドロゲルベースのカテーテルのラストマイル低温チェーンセグメントを最適化するよう促されています。支払者が対象となる在宅医療品目のリストを拡大するにつれ、使い捨て失禁用品市場は分散型ケアエコシステムへのシフトを続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米の使い捨て失禁用品市場

北米は2025年に43.05%の収益シェアを占め、使い捨て失禁用品市場をリードしました。これはメディケアのコーディングの安定性と成熟した長期ケアネットワークに支えられています。2025年1月に施行された更新済みHCPCSコードにより、親水性カテーテルがより高い償還区分に分類され、病院が高度なバリアントへのアップセルを促進しています。米国の政策はリンパ浮腫圧迫治療用品への適用範囲も拡大しており、全体的にデバイスに友好的な姿勢を示しています。カナダの公的医療保険の再設計により在宅支援手当が拡充され、在宅ケアサプライヤーのウォレットシェアが拡大しています。メキシコのセグロ・ポピュラーの後継制度であるINSABIは州立クリニックへの新たな資金を投入しており、多層的な入札環境を生み出しています。カリフォルニア州のSB 54など、2032年までに使い捨てプラスチックを25%削減することを義務付けるサステナビリティ規制により、ブランドはリサイクル可能なおむつ包装材の発売を促され、循環経済パイロットプログラムへの献が進んでいます。

アジア太平洋およびラテンアメリカの使い捨て失禁用品市場

アジア太平洋地域は9.95%のCAGRを記録し、世界で最も高い成長率を示しました。これは人口高齢化と、中国・日本・韓国における慢性腎臓病スクリーニングの普及拡大によるものです。中国のデバイスメーカーはコスト優位性を活かしてラテンアメリカのバイヤーへの販売を強化しており、CE適合同等認証のもとでプルアップ型おむつおよびカテーテルキットを輸出しています。インドネシアの国内工場は地域コンテンツ規制に連動した政府補助金の恩恵を受け、公立病院向けに低価格おむつを供給する一方、プレミアム輸入品が民間病院層を取り込んでいます。インドの電子薬局は男性用ガードや女性用パッドの個別販売を開始しており、D2C(消費者直販)の浸透を加速させ、使い捨て失禁用品市場の販売量を押し上げています。オーストラリアの国家障害保険制度(NDIS)は、使い捨て吸収材を補完する再利用可能な骨盤底筋トレーナーの普及をさらに促進しています。

欧州の使い捨て失禁用品市場

欧州は成しながらも進化を続ける市場であり、EU包装・包装廃棄物規制により2030年までに完全リサイクル可能な包装材の使用と、同年までにプラスチック廃棄物を5%削減することが義務付けられています。メーカーはサステナビリティ対応の強化と、再処理された単回使用デバイスを対象とする厳格な医療機器規制(MDR)の文書要件とのバランスを取る必要があります。ドイツは消費量でトップを占めていますが、フランスのエコタックス控除制度が堆肥化可能なライナーへの購買を促しています。英国のNHSサプライチェーンは、償還額を皮膚炎低減指標に連動させるアウトカムベース契約のパイロットを実施しており、サプライヤーの評価基準を再編する可能性があります。リサイクル可能なおむつの普及においてすでに先進的な北欧諸国は、他のEU加盟国が参考にし得る事例を提供しており、使い捨て失禁用品市場の動向にさらなる影響を与えています。

規制環境

使い捨て失禁製品は医療機器と一般衛生用品の両方の枠組みにまたがっているため、用途に応じた製品の位置付けが依然としてコンプライアンス上の重要な要素となっている。米国では、失禁保護用衣料はFDAにより21 CFR 876.5920に基づくクラスI医療機器として規制されており、510(k)市販前届出の広範な適用免除を受ける一方、製造業者は表示、記録保持、苦情処理といった基本的管理を遵守する必要がある。尿失禁治療を適応とする機器については、臨床試験に関するFDAの期待事項がガイダンスに示されており、これがカテーテルおよび機器の革新者に求められる試験設計とエビデンスパッケージの内容を形作っている。

欧州では、医療用失禁目的で販売される製品はEU医療機器規則(MDR)2017/745の対象となり、一般的にクラスI(非滅菌、非測定)分類に該当する。この分類にはCEマーキングと詳細な技術文書が求められるほか、より強力な市販後調査とトレーサビリティが必要となる。MDR関連の透明性・報告義務は、EUDAMEDモジュールが必須利用へ移行するにつれて2026年にかけて厳格化することが見込まれており、製造業者および輸入業者の運用負担が増大している。地域を問わず、ISO 11948-1およびISO 15621は吸収性製品の性能評価に関する認知された試験方法の基準を提供しており、入札や登録における立証の一貫性を高めている。

競合状況

使い捨て失禁用品市場は中程度の集中度を示しており、上位5社のメーカーが世界収益の相当な部分を支配していますが、地域の挑戦者が参入できる余地も残されています。Kimberly-Clarkの成人ケア部門は製造能力を25%以上増強し、30億米ドルの生産性削減を目標とする一方、ESGロードマップに沿った通気性不織布に投資しています。Thinxの70%株式取得により、使い捨てプラスチックへの批判に対抗する再利用可能な下着市場への参入とハイブリッド製品提供の拡大が可能となっています。Procter & GambleはAlways Discreetラインを消臭チャネルとスリムなコアに焦点を当てた研究開発費で支援し、2024年の純売上高840億米ドルを活用してベビーケアの知見から成人ケアの展開に資金を振り向けています。

Essity(TENA)は、スカンジナビアの持続可能性基準を植物由来のトップシートと紙ベースの包装のグローバル展開に転換しています。同社はリサイクルパートナーと協力して材料ループを閉じ、EUの廃棄物基準を予定より早く達成しています。First Quality EnterprisesはHenkelのリテーラーブランドを買収し、ジョージア州とペンシルベニア州のおむつラインに4億米ドルを投資することでダウンストリームを拡大し、品質管理を強化してサードパーティへの依存を低減しました。中堅参入企業はAI対応センサーに注力しており、スタートアップ企業が社内エレクトロニクスの知見を持たない従来のメーカーにブルートゥース接続の水分チップをライセンス供与し、使い捨て失禁用品産業内で相互に有益なパートナーシップを育んでいます。

規制コンプライアンスが戦略的差別化要因となっています。MDR規則はあらゆる供給中断の通知を要求し、多国籍企業にSAP樹脂のデュアルソーシング契約の確保を強いています。米国では、FDAの抗菌カテーテルに対するファストトラック審査が、感染率低減を実証できる企業の市場投入時間を短縮しています。ベンチャー資金は、特に埋立税が厳しくなる欧州において、循環経済のナラティブを持つ企業に集まっています。これらのダイナミクスが総合的に、防御的な買収と攻撃的なイノベーションパイプラインの組み合わせを促進し、使い捨て失禁用品市場全体で競争の激しさを安定した管理可能なレベルに保っています。

使い捨て失禁用品産業リーダー

Essity

Kimberly-Clark

Procter & Gamble

Unicharm

Cardinal Health

- *免責事項:主要選手の並び順不同

本レポートで取り上げた使い捨て失禁用品市場の企業

- Becton, Dickinson & Co. (C.R. Bard)

- Cardinal Health

- Coloplast

- Kimberly-Clark Worldwide

- Abena

- Hollister

- Convatec

- First Quality Enterprises

- HARTMANN Group

- Medline Industries

- Essity

- Procter & Gamble

- Unicharm Corp.

- Teleflex

- B. Braun

- Boston Scientific

- Ontex Group

- TZMO SA

- Principle Business Enterprises

市場機会と将来展望

生産能力の拡張とポートフォリオの転換により、プライベートブランド製品、サイズ包摂型ラインナップ、より迅速に反復可能なSKUの余地が広がっており、特に機関購買者やD2Cチャネルの調達多様化に伴いその傾向が顕著である。北米では、投資サイクルと受託製造契約が短期的な増産経路を生み出している。キンバリー・クラークは北米事業に対し複数年にわたる20億米ドルの投資計画を発表し、これにはオハイオ州ウォーレンにおける新たな先進製造施設や、サウスカロライナ州ビーチアイランドでの拡張が含まれ、2025年5月に建設が開始された。一方、プリンシプル・ビジネス・エンタープライズは、オハイオ州ダンブリッジ施設におけるプラスサイズ吸収性製品の生産能力を倍増させる取り組みを開始した(2024年5月発表)。小売業者・ブランド向けの供給面では、グリフィン・ケアが2026年4月にニュージャージー州ブリッジトンの施設で買収を完了し生産能力を拡大、プライベートブランドおよび受託製造を支援しており、地域ブランドやヘルスケア流通業者向けの外部委託製造の選択肢が増加していることを示している。

規制および持続可能性に関する制約もまた、製品・パッケージ革新への投資を、調達判断に結び付けられるコンプライアンス成果へと振り向けている。EU MDR 2017/745の機器要件、および2026年のEUDAMED運用本格化は、病院や長期介護施設の入札に添付できるターンキー型の規制文書、市販後調査ツール、標準化された性能試験(例えばISO基準の漏れ防止指標)の価値を高めている。同時に、欧州全域における2030年のパッケージリサイクル可能性目標や、カリフォルニアなどの市場でのプラスチック廃棄物規制の強化は、リサイクル可能な包装形態やプラスチック使用量削減設計への需要を押し上げており、生分解性不織布、植物由来トップシート、廃棄物処理の負担を軽減しつつ性能を維持する再設計包装への投資を後押ししている。

使い捨て失禁用品市場における最近の業界動向

- 2026年7月:キンバリー・クラークは、国際ティッシュ・プロフェッショナル事業をスザノとの合弁会社アルベックスへ譲渡する取引を2026年7月1日付で完了した。この取引によりキンバリー・クラークのポートフォリオは簡素化され、経営資源が成人用失禁製品を含む中核パーソナルケア分野に集中投下されることとなる。

- 2026年2月:エシティは、エッジウェル・パーソナルケアのフェミニンケア事業を3億4,000万米ドルで買収完了し、デラウェア州ドーバーの製造拠点を取得した。この取引によりエシティの米国衛生・パーソナルケア事業基盤が強化され、吸収性製品分野の隣接カテゴリー展開を支える規模と運営資産が加わった。

- 2026年2月:オンテックスは、欧州で成人用失禁製品の新ライン「センシティブ」を発売した。この製品はY字コア技術と植物由来成分を配合したトップシートを特徴とする肌の健康を訴求する位置付けである。この発売は、施設や消費者が皮膚炎リスクを積極的に管理し、性能に裏付けられた製品アップグレードを求めているプレミアム層での差別化を狙ったものである。

使い捨て失禁用品市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、尿失禁または便失禁を管理するために使用される使い捨て製品を対象としており、主に使い捨てブリーフ、パンツ型おむつ、パッド、ライナー、アンダーパッドに加え、関連する採尿バッグや尿道カテーテルを含み、これらは主要地域の小売および施設向けチャネルを通じて販売されている。

対象範囲外:再利用可能な布製失禁用品、および薬物療法や外科的治療に関連する収益は本市場規模には含まれていない。

セグメンテーション概要

- 製品タイプ別

- 保護ガーメント

- 使い捨て大人用おむつ

- 使い捨てアンダーパッド

- 使い捨てプルアップパンツ

- その他ガーメント

- 尿バッグ

- 脚部尿バッグ

- ベッドサイド尿バッグ

- 尿道カテーテル

- 留置(フォーリー)カテーテル

- 間欠カテーテル

- 外部カテーテル

- 保護ガーメント

- 用途別

- 慢性腎不全

- 良性前立腺肥大症(BPH)

- 膀胱がん

- 腎臓結石

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 長期療養施設

- 在宅ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、数値をモデル化する前の需要の出発点となるストーリーを構築するために用いられる。CDCの統計要約、継続的なケアの成果に関連するWHOの高齢化関連刊行物、OECDの医療支出指標など、公衆衛生統計や人口動態の時系列データを確認した。これらは、リスクにさらされる人口やケア環境がどのように変化しているかを把握するのに役立つ。

モデルの現実性を保つため、関連する衛生用不織布カテゴリーに関するUN Comtradeの貿易データ、政府ポータルの関税情報、吸収性コア材料と皮膚健康に関する査読済み論文といった、取引・供給に関する情報も確認した。企業の年次報告書、投資家向けプレゼンテーション、主要小売業者や薬局の開示資料を確認し、製品構成の変化と価格動向の方向性を把握した。単一の情報が欠落している場合は、企業財務データや特許データベースの有料サブスクリプションを選択的に利用し、届出、製品発売、所有権変更を検証した。ここに記載されたソースは例示にすぎず、その他の公開資料も本調査中のデータ収集、検証、明確化のために使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報が乏しくなりがちなケア環境別の数量・価格の決定要因を検証することに重点を置いた。製品選定に影響を与える製造業者、流通業者、長期介護施設の調達担当者、および臨床医と対話を行い、特定地域の償還制度やチャネル構造への過度な依存を避けるため、APAC、EMEA、アメリカ地域間で情報のバランスを取った。

回答者はまた、採尿バッグや尿道カテーテルが入札と小売製品リストでどのように扱われているかを明確にした。これは単位需要と市場全体への収益換算の両方に影響するためである。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):18% | APAC:42% |

| 中堅層:55% | 機能・部門責任者:33% | EMEA:37% |

| 小規模プレイヤー:20% | マネージャー:49% | アメリカ地域:21% |

市場規模算定と予測

市場規模算定は、対象となる成人人口、年齢構成、在宅ケアと長期介護施設利用者の割合を組み合わせて需要プールを再構築するトップダウン方式から始まり、これを利用者あたりの年間必要単位数に変換する。全体像を確実なものとするため、製品形態別の平均販売価格のサンプル調査、チャネル構成(施設向けと小売向け)の確認、開示情報がより明確な限られた国におけるサプライヤー収益の積み上げといった、選択的なボトムアップ確認によって裏付けを行う。

モデルを形作り、各サイクルで更新される実用的な入力要素には、高齢化率と扶養比率の動向、公衆衛生調査による診断済み失禁有病率の範囲、長期介護施設の病床数と稼働率の指標、小売バスケットにおけるパンツ型とパッド型の浸透度、パルプおよび高吸水性ポリマーのコスト動向に連動した価格推移が含まれる。国別データが不十分な場合は、所得水準やケア提供パターンが類似する代替市場へのマッピングによってギャップを処理し、その後チャネル成熟度と償還の程度に応じて調整を行う。

予測にあたっては、償還制度と施設の人員配置制約という2つの主要な不確実性を中心にシナリオ分析を実施し、その後、指数トレンド確認を用いて結果を平滑化することで、年ごとの変動が現実的な範囲に収まるようにする。最終的な将来見通しは一次回答者と協議し、示唆される数量成長率と価格曲線が契約や店頭価格で実際に観察されているものと一致することを確認する。

データ検証および更新サイクル

検証は段階的に行われ、誤りが気付かれずに通過することのないようにしている。一人当たり衛生用品支出、長期介護施設の拡大指標、主要消費国における輸出入動向といった独立した指標と結果を照合し、大きな乖離があれば最終承認前に調査を行う。

モデル実行後には内部レビューが実施され、原材料価格の急変、償還制度の更新、電子商取引への急激なチャネルシフトなど、前提条件が大きく変化した場合には対象を絞った再ヒアリングが行われる。レポートは毎年更新され、大きな出来事が需要見通しを変化させる場合には中間更新が行われる。納品前には、クライアントが最新の見解を受け取れるよう、アナリストが最終確認を行う。

Mordor Intelligenceの使い捨て失禁製品市場推定値と他の公表推定値との比較

使い捨て失禁製品の公表市場規模は、対象とする製品や販売チャネルが必ずしも一致していないため、テーマ名が同じであっても大きく異なって見えることがある。差異はまた、特に小売プロモーション、施設向け入札、通貨換算タイミングの扱い方が発行者ごとに異なることによる価格の扱い方の違いからも生じる。

主な差異は通常、対象範囲と、数量算出に用いられる需要指標に現れる。一部の推定値は吸収性衣料のみを含む一方、他の推定値は採尿バッグや尿道カテーテルも加え、使い捨て製品と再利用可能製品を一つの区分にまとめている場合もある。もう一つの要因は、浸透率や償還成長に用いられる基準ケースであり、長期介護施設や電子商取引への移行をより積極的に見積もると、実際の施設能力やケア環境の制約と照合しなければ、総額が急速に押し上げられる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.78 B (2025) | |

| 業界出版社A | USD 13.14 B (2026) | 異なる基準年とより緩やかな成長経路を用いており、公開されているフレームワークでは予測平滑化を重視しているため、施設向け契約や製品構成の高度化による短期的な価格上昇を過小評価する可能性がある。 |

| 調査出版社B | USD 15.50 B (2025) | セグメンテーションの深度を拡張することが多いが、隣接する衛生用品カテゴリー全体においてより広範な包含基準を適用する場合があり、採尿バッグやカテーテルを中核範囲として扱うか別扱いとするかによって総額が変動し得る。 |

この表は、差異の大半が何を含めるか、そして価格とチャネルの重み付けがどのように更新されるかによって説明されることを示している。Mordor Intelligenceは毎年チャネル構成と価格変動を追跡することで、総額を実際の消費環境に結び付けたものに保ち、失禁需要とは異なる挙動を示す隣接衛生用品収益を計上しないようにしている。

レポートで回答される主要な質問

使い捨て失禁用品市場の現在の規模はどのくらいですか?

使い捨て失禁用品市場は2026年に157億9,000万米ドルを生み出し、CAGR 6.87%を反映して2031年までに220億1,000万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

尿道カテーテルは最も急成長している製品セグメントであり、親水性コーティングと有利な償還改定を背景に2031年にかけてCAGR 8.98%で拡大しています。

アジア太平洋地域が最も急成長している地域市場である理由は何ですか?

高齢化人口動態と医療保険カバレッジの拡大がアジア太平洋地域でCAGR 9.95%を牽引しており、高齢者人口は2050年までに倍増すると予測されています。

持続可能性規制はメーカーにどのような影響を与えていますか?

EU包装・包装廃棄物規制は2030年までに完全リサイクル可能な包装を義務付けており、メーカーに生分解性吸収材と紙ベースのラップへの投資を促しています。

スマートテクノロジーは製品イノベーションにどのような役割を果たしていますか?

AI対応おむつセンサーとデータ連携カテーテルは、介護者が交換タイミングを正確に判断し皮膚炎を低減するのに役立ち、使い捨て失禁用品産業のプレミアム層における主要な差別化要因としてコネクティビティを位置付けています。

最終更新日: