医療用リフティングスリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

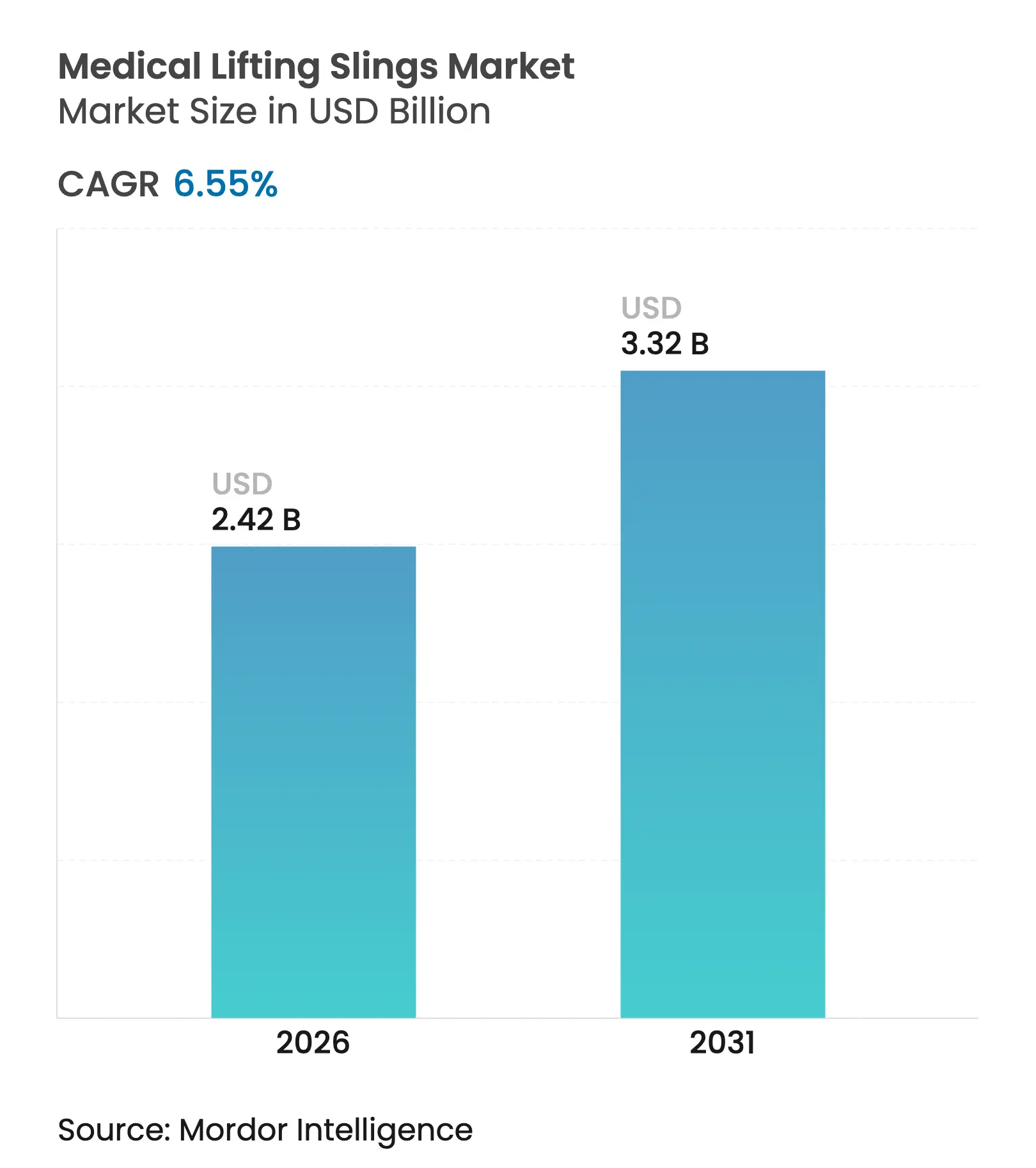

| 市場規模 (2026) | 2.42 十億米ドル |

| 市場規模 (2031) | 3.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用リフティングスリング市場分析

2026年の医療用リフティングスリング市場規模は22億4,200万米ドルと推定され、2025年の22億7,000万米ドルから成長し、2031年には33億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.55%で成長します。需要は高齢化人口動態、慢性疾患罹患率の上昇、および医療提供者を機械化された患者搬送ソリューションへと向かわせる職場安全義務から生じています。病院は筋骨格系損傷を抑制し、OSHAおよびFDA基準を満たすために手動搬送の代替を進めており、スマートスリングの革新と抗菌素材が機能的な訴求力を広げています。深刻な人手不足もテクノロジー導入を加速させており、米国だけで2032年までに210万件の医療関連雇用が追加される見込みです。さらに、耐久性医療機器(DME)に対する償還改善が患者のアクセスを向上させており、特に在宅および長期ケア環境において顕著です。

レポートの主要ポイント

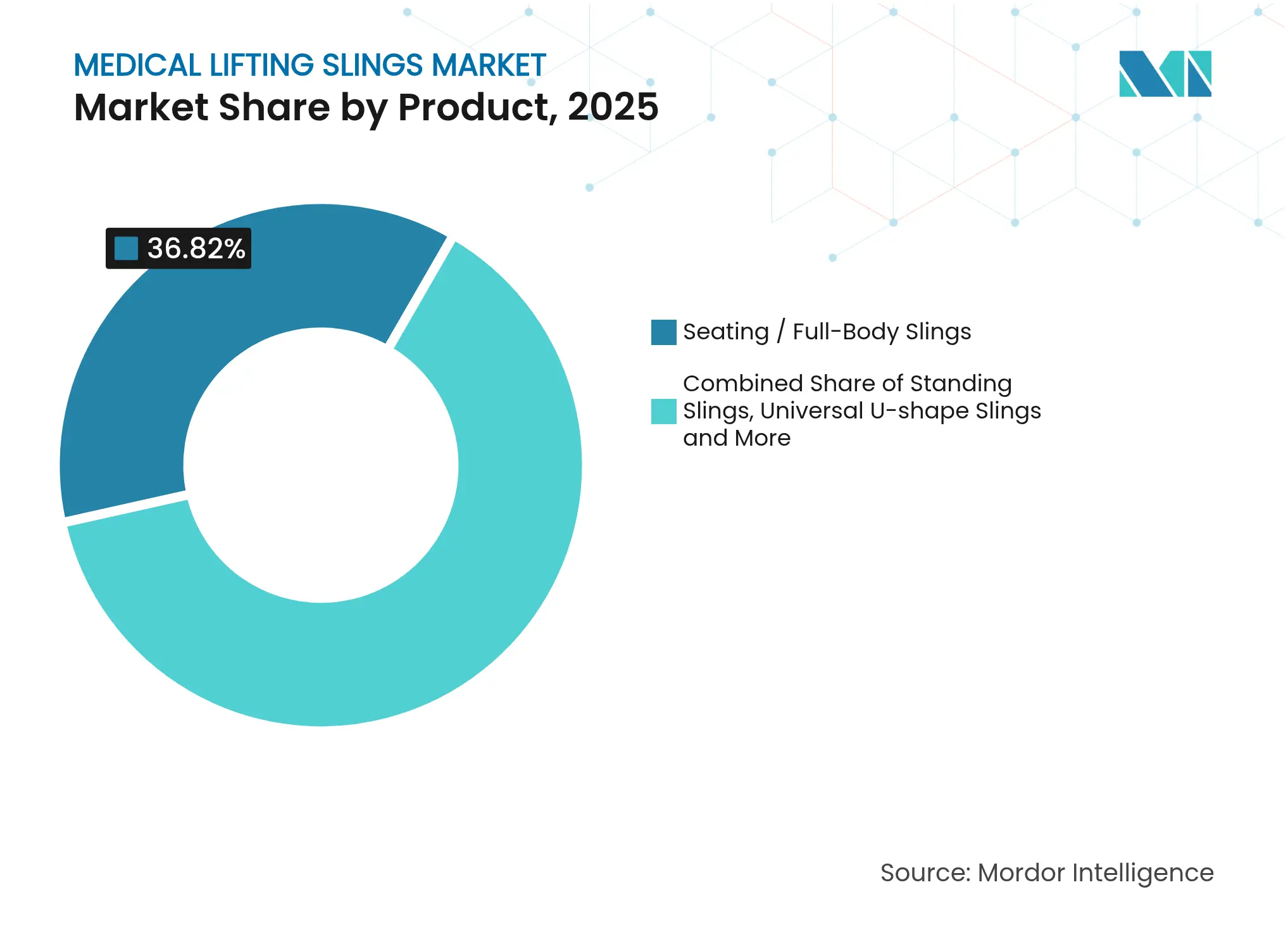

- 製品タイプ別では、シーティング・全身スリングが2025年の収益シェアで36.82%をリードしました。バリアトリックおよびバリプラスモデルは2031年までCAGR 10.79%で拡大する見込みです。

- 素材別では、ポリエステルが2025年の医療用リフティングスリング市場シェアの68.11%を占め、抗菌性を組み込んだテクニカルテキスタイルは2031年までCAGR 10.42%で進展しています。

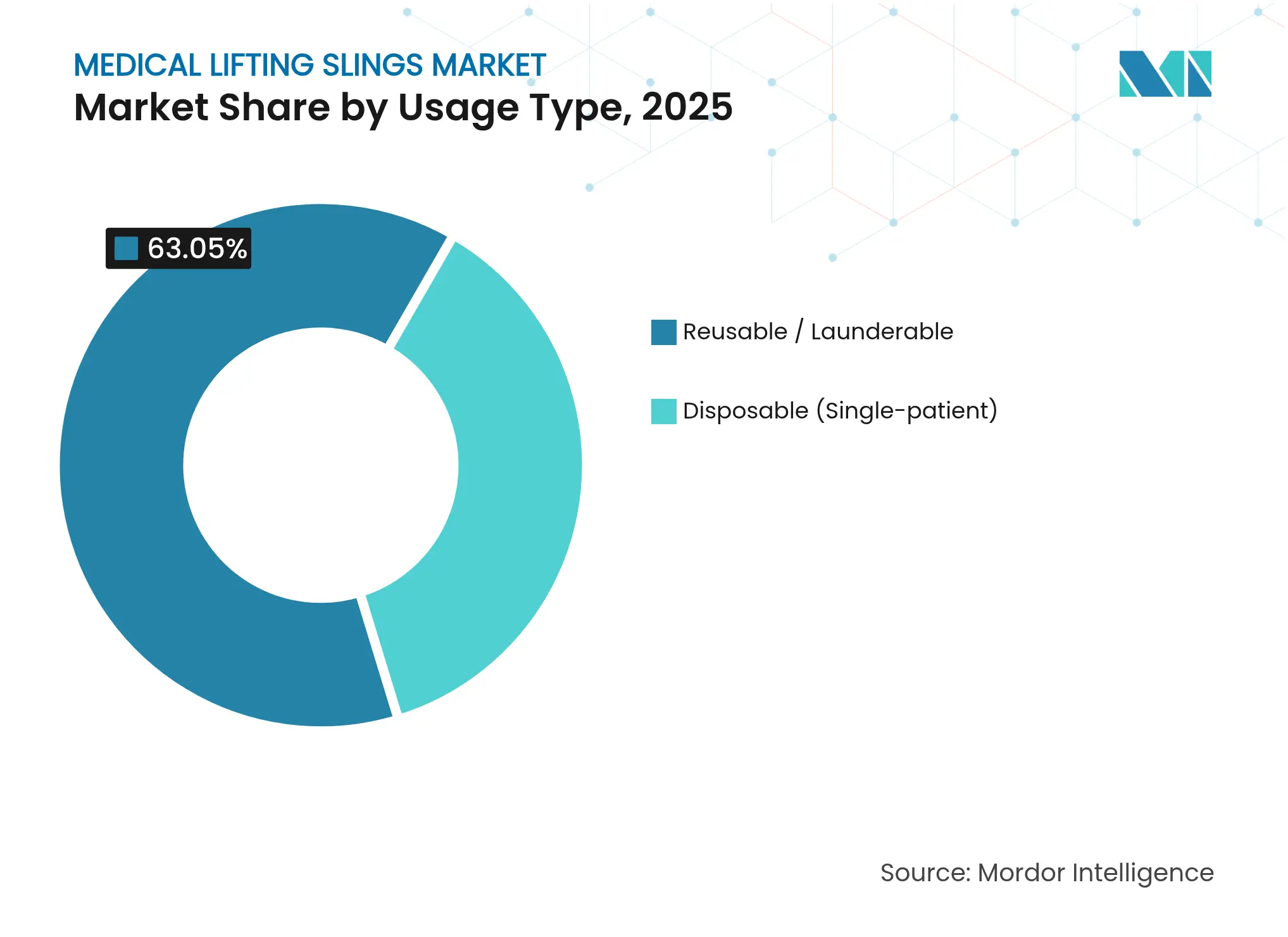

- 使用タイプ別では、再使用可能タイプが2025年の医療用リフティングスリング市場規模の63.05%を占め、使い捨てタイプは2031年までCAGR 9.11%で成長しています。

- エンドユーザー別では、病院・外科センターが2025年の医療用リフティングスリング市場で56.14%のシェアを保有し、在宅ケアおよび長期ケア環境は2031年までCAGR 11.02%を記録しています。

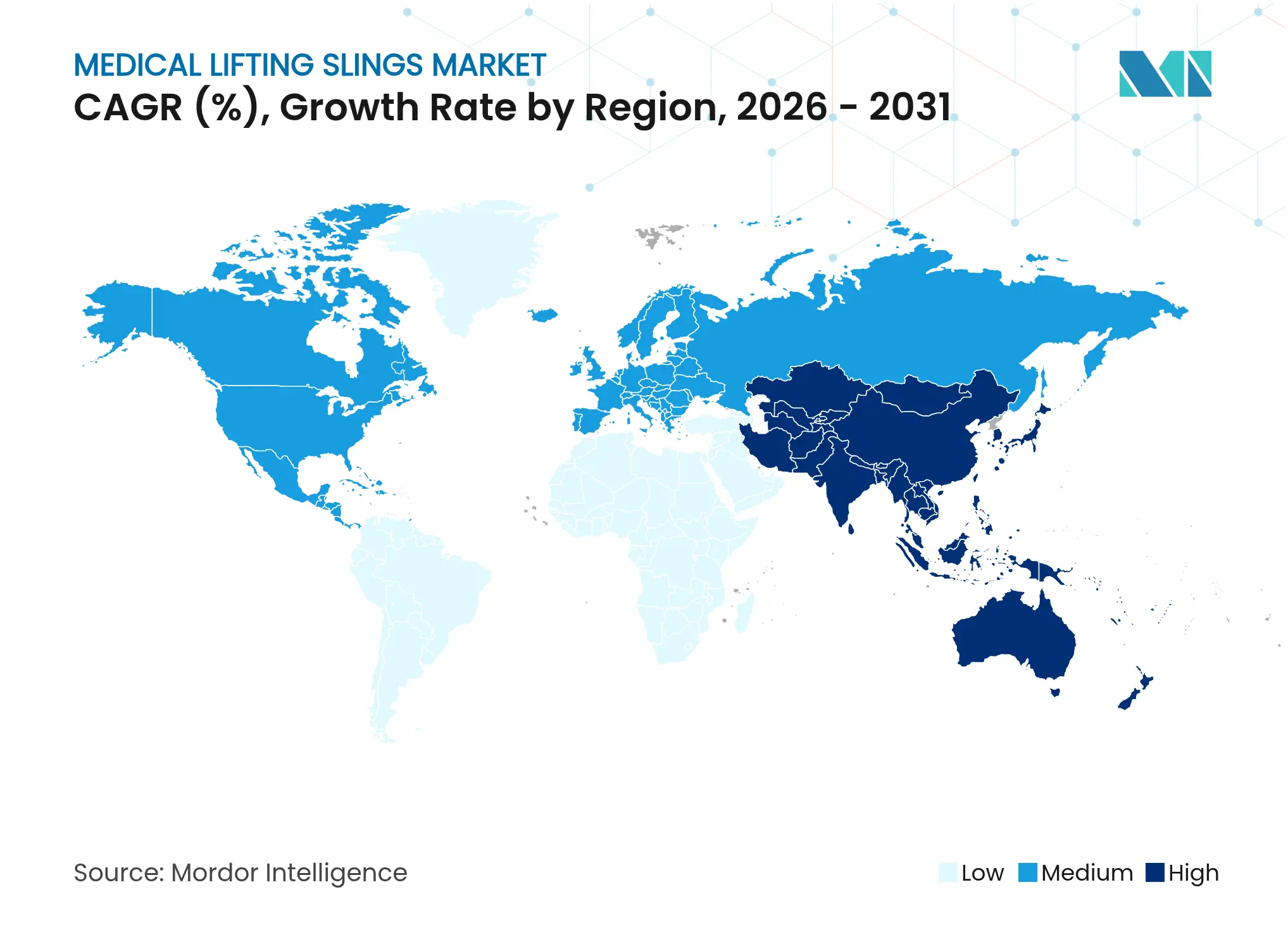

- 地域別では、北米が2025年の医療用リフティングスリング市場規模の34.37%を占め、アジア太平洋が2026年から2031年にかけて最速のCAGR 11.21%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用リフティングスリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な高齢化人口と慢性的な生活習慣病 | +1.2% | 北米・欧州に集中したグローバル規模 | 長期(4年以上) |

| 在宅医療・長期ケア環境へのシフト | +0.8% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 病院における患者安全搬送規制の強化 | +0.9% | 先進市場主導のグローバル規模 | 短期(2年以内) |

| 耐久性医療機器に対する償還の拡大 | +1.1% | 北米、一部のEU市場 | 中期(2〜4年) |

| 中小企業の導入を促進するレンタル・サブスクリプションモデル | +0.7% | 北米での早期導入を伴うグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な高齢化人口と慢性的な生活習慣病

先進国経済全体において、高齢者や糖尿病・心血管疾患を抱える患者は頻繁な介助搬送を必要とし、医療用リフティングスリング市場への持続的な需要を生み出しています。機械式スリングは介護者の負傷を軽減し、患者の安全性を高めます。特にバリアトリックや複雑なポジショニングニーズが一般的な長期ケア環境において顕著です。

在宅医療・長期ケア環境へのシフト

メディケアの2025年在宅医療報酬改定により償還が2.7%引き上げられ、機関は紹介を受け入れる前にモビリティケア能力を評価することが義務付けられ、コンパクトで介護者に使いやすい機器の購入が促進されています[1]メディケア・メディケイドサービスセンター、「2025年暦年在宅医療見込み支払いシステム料率改定」、federalregister.gov。医療用リフティングスリング市場は、非専門ユーザーに適したポータブルフレームと直感的なスリングデザインで対応しています。

病院における患者安全搬送規制の強化

NIOSHおよびOSHAのガイドラインは強制力のある要件へと進化し、施設は設定された体重閾値を超える搬送に対して認定リフティングシステムを設置することが義務付けられています[2]疾病管理予防センター、「患者安全搬送とモビリティについて」、cdc.gov。コンプライアンスが機器の更新サイクルを促進し、FDAの低搬送高さ基準を満たすスリングへの需要を喚起しています。

耐久性医療機器に対する償還の拡大

電動患者搬送補助具に対する新たなHCPCSコードにより、多くのスリングシステムが医療上必要なものとして分類され、保険適用範囲が拡大し、医療用リフティングスリング市場の安定した成長を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用とスタッフトレーニングの不足 | -0.6% | 新興市場でより顕著なグローバル規模 | 短期(2年以内) |

| 患者の不快感と文化的な抵抗 | -0.4% | 文化的背景によって異なるグローバル規模 | 長期(4年以上) |

| 単回使用スリングを優先する感染管理義務 | -0.3% | 先進医療システム主導のグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用とスタッフトレーニングの不足

スリングシステムは設備投資と継続的な教育を必要とし、訓練不足のスタッフは設置済み機器を十分に活用できないことが多く、長期的な安全性の恩恵にもかかわらず近期の普及を制限しています。

患者の不快感と文化的な抵抗

尊厳と自立に関する認識が受け入れに影響を与えます。特に家族の好みが機器選択を左右する在宅環境において顕著であり、特定の地域における医療用リフティングスリング市場のより広範な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:バリアトリックソリューションが専門的成長を牽引

シーティング・全身スリング製品は、部門横断的な汎用性により2025年収益の36.82%を占めましたが、肥満率の上昇に伴いバリアトリックおよびバリプラスモデルがCAGR 10.79%で上昇しています。180kgを超える患者には補強素材と幅広のジオメトリが必要なため、バリアトリックソリューション向けの医療用リフティングスリング市場規模は急速に拡大すると予測されています。スタンディングおよびユニバーサルUシェイプタイプはリハビリセンターのニーズを満たし、トランスファーシートはICUでの側方移動を補助します。小児用・特殊スリングはニッチな数量を占めますが、小児病院からの安定した需要を享受しています。

製品ミックスはテーラードケアを体現しています。施設は体型、病状、搬送シナリオに合わせてスリングの特性を選択します。サプライヤーは人間工学的パッディング、圧力分散素材、モジュール式ループストラップシステムで差別化を図っています。特定のバリアトリック機器に組み込まれたスマートセンサーが使用状況の指標を収集し、患者安全搬送コンプライアンスの監査を容易にし、医療用リフティングスリング市場内のデータ駆動型購買を深化させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

素材別:テクニカルテキスタイルが抗菌性で優位に

ポリエステルは耐久性と洗濯堅牢性により68.11%のシェアを占め、大規模病院におけるコスト効率の高いフリート管理を支えています。銀イオンまたは銅繊維処理が通気性を損なうことなく99%以上の細菌対数殺菌を実現するため、抗菌テクニカル素材はCAGR 10.42%を記録しています。メッシュおよびスペーサー素材は繊細な皮膚を保護するための通気性を向上させ、ナイロンはバリアトリックの荷重に対応します。キルティングブレンドは長時間の固定中の快適性を提供します。環境目標がサプライヤーにリサイクル可能なコンポジットの開発を促していますが、価格プレミアムが高感染リスクユニット以外での近期の転換を抑制しています。

技術的進歩が感染管理コストの削減を支援しています。洗濯サイクルの削減とターンアラウンドタイムの短縮が業務効率に直結し、より広範な医療用リフティングスリング市場における病院の価値提案を強化しています。

使用タイプ別:使い捨て導入が加速

再使用可能スリングは2025年においても63.05%のユニットシェアを占め、院内洗濯設備を持つ高スループット病院に支持されています。それでも、感染予防戦略が使い捨て製品の採用をCAGR 9.11%で押し上げており、特に腫瘍科、移植、隔離病棟において顕著です。再処理された単回使用機器に関するガイダンスが再使用を複雑にし、管理者を患者個別オプションへと誘導しています。その結果、調達チームはスリングの組み合わせを決定する際に汚染リスク、洗濯コスト、持続可能性目標をますます考慮するようになり、医療用リフティングスリング市場内のセグメント化の高度化を促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアの拡大が需要を再形成

病院・外科センターは現在56.14%の収益シェアを保有していますが、人口成長の鈍化に直面しています。一方、在宅医療・長期ケア施設はメディケア政策の変化、在宅での高齢化志向、施設ケアにおける人手不足に後押しされ、年率11.02%で成長しています。メーカーは家族介護者が操作できる省スペースのモバイルリフトと直感的なスリングで対応し、対象となる医療用リフティングスリング市場を拡大しています。

地域分析

北米は世界収益の34.37%を生み出しています。成熟した償還制度、厳格なOSHA施行、増加する高齢者人口が機器更新サイクルを持続させています。カナダの公的医療保険は長期ケアにおける天井リフトに資金を提供し、メキシコは国民皆保険の取り組みの下でDME調達を加速させています。搬送高さ17インチの低位基準を義務付ける規制改定が設計のアップグレードを促し、医療用リフティングスリング市場への地域の貢献を強化しています。

アジア太平洋は、中国、日本、インドが病院インフラを拡充し西洋の安全搬送基準を採用するにつれ、最速のCAGR 11.21%を達成しています。人口の高齢化が小規模化する家族単位と衝突し、施設ケアへの依存度が高まり、現代的なリフティングスリングの購入を促進しています。地元メーカーはコスト効率の高いポリエステルおよびナイロンブレンドを重視していますが、プレミアム輸入抗菌素材が上位都市部の病院でシェアを獲得しており、医療用リフティングスリング市場のフットプリントを拡大しています。

欧州は緩やかな成長を維持しています。国民皆保険とEUの労働者安全指令が基本需要を安定させ、東欧の近代化が漸進的な数量を加えています。ブレグジットにより英国の医療提供者はCEマーク機器の再検証を迫られ、短期的な不確実性をもたらしていますが、機動力のあるサプライヤーには中期的な機会が生まれています。人口の高齢化とバリアトリック入院の増加が医療用リフティングスリング市場全体にわたる安定したニーズを支えています。

競合環境

当セクターは中程度に分散した状態が続いています。グローバルリーダーのARJO、Hillrom Services(Baxter)、Invacare は統合プラットフォーム、トレーニングプログラム、サービス契約を活用してシェアを守っています。Savaria に買収された Silvalea などのニッチイノベーターは800種類に及ぶカスタムスリングを専門とし、複雑なケースにおける顧客ロックインを強化しています。製品ロードマップはRFIDトラッキング、抗菌コーティング、センサー対応荷重モニタリングを備えたスマートテキスタイルを重視し、監査を効率化しています。

戦略的活動が活発化しています。StarFish Medicalの2024年のOmnica買収により単回使用・外科用スリングの設計リソースが追加され、RoundTableの2025年のEHOBへの投資により褥瘡予防ポートフォリオが拡充されました。サプライヤーはまた、初期資本投資を躊躇する中規模施設をターゲットとしたサブスクリプションおよびエクイティレンタル方式を試験的に導入し、医療用リフティングスリング市場全体でのリーチを拡大しています。

医療用リフティングスリング業界のリーダー企業

Bestcare LLC

Prism Medical Ltd

Invacare Corporation

GF health products Inc.

Arjo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:StarFish Medicalがカリフォルニア州に拠点を置くOmnica Corporationを買収し、使い捨て機器のエンジニアリング能力を追加しました。

- 2024年11月:CMSが2025年在宅医療見込み支払いシステムを確定し、料率を2.7%引き上げ、能力評価ルールを追加しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、医療用リフティングスリング市場を、電動または手動の患者用リフトフレームに取り付けられ、病院、長期療養施設、リハビリテーションセンター、および在宅ケア環境において移動能力が制限された患者の垂直または水平移乗を補助する、再使用可能または単一患者用の布製もしくはメッシュ製スリングの販売として定義する。

スコープ除外:スリングなしで販売されるホイスト、天井走行レール、およびフロアリフトフレームは本評価の対象外とする。

セグメンテーション概要

- 製品別

- スタンディングスリング

- シーティング・全身スリング

- ユニバーサルUシェイプスリング

- バリアトリック・バリプラススリング

- トランスファーシート・スライドスリング

- 特殊・小児用スリング

- 素材別

- ポリエステル

- パッド入り・キルティング

- メッシュ・スペーサー素材

- ナイロン

- テクニカルテキスタイル

- 使用タイプ別

- 使い捨て(患者個別使用)

- 再使用可能・洗濯可能

- エンドユーザー別

- 病院・外科センター

- 在宅ケア・長期ケア施設

- リハビリセンター

- 救急医療サービス・救急車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国、ドイツ、インド、ブラジルの急性期病院における調達マネージャー、地域ディストリビューター、およびリハビリテーションセラピストにインタビューを実施し、デスクワークで明らかになった普及率、交換サイクル、および価格分散を検証した。在宅医療事業者へのフォローアップ調査により、使い捨てスリングの採用状況および国レベルの償還に関する詳細についてのデータギャップを補完した。

デスクリサーチ

WHO人口動態見通し、CDC傷害統計、Eurostat入院データ、およびOSHA「Safe Patient Handling」コンプライアンス更新情報などの公開情報源から世界的な需要ドライバーのマッピングを開始した。次に、欧州医療技術協会の刊行物、NIOSHの人間工学的研究、およびスリング輸入を追跡するUN貿易コードを通じて使用動向を裏付けた。企業の10-K、FDA 510(k)申請書、および投資家向けプレゼンテーションから、平均販売価格および製品ミックスの変化を把握した。

Dow Jones Factiva(ニュースフロー)、D&B Hoovers(ディストリビューター収益)、Questel(スリング関連特許出願)などのサブスクリプションデータベースは、競合他社のフットプリントおよびイノベーションの進捗を検証するために活用した。このリストは例示的なものであり、二次的なエビデンスベースには多数の追加的なオープンおよび有料の参考資料が反映されている。

市場規模推計と予測

トップダウン構造では、年齢コホート別人口を移動障害者プールに変換し、入院患者数および在宅ケア普及率を重ね合わせ、スリング利用係数を乗じることでユニット需要を算出する。結果は、主要サプライヤーのスリング収益の選択的なボトムアップ積み上げおよびディストリビューターチャネルチェックによって相互検証された後、最終調整が行われる。ノーリフトポリシーの採用率、再使用可能品と使い捨て品の比率、肥満患者ケースの増加、および平均スリング寿命などの主要変数がモデルを駆動する。多変量回帰とシナリオ分析を組み合わせることで、これらのインプットを2030年まで予測し、マクロまたは規制上のショックが生じた際には専門家パネルが仮定を繰り返し検証する。

データ検証と更新サイクル

アウトプットは輸入量および病院の設備投資予算との段階的な分散チェックを受け、異常値が検出された場合はアナリストによる再作業と追加インタビューが実施される。レポートは12か月ごとに更新され、重大なリコール、償還変更、またはM&Aイベントがベースラインに影響を与える可能性がある場合には中間更新が行われる。

医療用リフティングスリングのベースラインが信頼性を持つ理由

公表値が異なるのは、企業がスリングの種類、ケア設定、および予測変数を異なる形で選択しているためである。

Mordor Intelligenceは、明確に開示された定義に基づき、毎年更新を行い、モデルシグナルをサプライヤー収益および患者ハンドリング規制の両方と照合しており、これらの慣行は他社では必ずしも統一的に実施されていない。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 2.27 B(2025年) | Mordor Intelligence | |

| USD 1.01 B(2023年) | Global Consultancy A | 使い捨てスリングおよび在宅ケア需要を除外;2023年の病院調達スナップショットに依存 |

| USD 0.56 B(2025年) | Trade Journal B | 単回使用ユニットのみを計上しアジア太平洋地域を除外;ユニット出荷数×ASPアプローチに収益照合が欠如 |

この比較は、スコープが縮小されるか変数の検証が不十分な場合に推計値が大きく乖離することを示している。透明性のある包含基準を選択し、複数ソースのエビデンスで三角測量を行い、毎年インプットを見直すことにより、Mordorは意思決定者が信頼できるバランスの取れた追跡可能なベースラインを提供する。

レポートで回答される主要な質問

医療用リフティングスリング市場の現在の規模はどのくらいですか?

市場は2026年に22億4,200万米ドルと評価されており、CAGR 6.55%で2031年までに33億2,000万米ドルに達すると予測されています。

医療用リフティングスリング市場で販売をリードしている製品セグメントはどれですか?

シーティング・全身スリングが36.82%の収益シェアでリードしており、バリアトリックモデルがCAGR 10.79%で最も急速に成長しています。

アジア太平洋の医療用リフティングスリング市場はどのくらいの速さで拡大していますか?

アジア太平洋は、急速な病院整備と高齢化人口動態により、2026年から2031年にかけて地域最高のCAGR 11.21%を記録しています。

使い捨てリフティングスリングが注目を集めているのはなぜですか?

感染管理義務と責任リスクへの懸念が、特に腫瘍科および隔離ユニットにおける患者個別スリングのCAGR 9.11%を牽引しています。

レンタルモデルは機器の導入にどのような影響を与えていますか?

エクイティレンタルおよびサブスクリプション方式により、小規模な医療提供者が大きな初期投資なしに高度なリフトにアクセスできるようになり、導入障壁が緩和されています。

スリング設計に影響を与える規制基準は何ですか?

FDAの低搬送高さ要件とOSHAの患者安全搬送ガイドラインが、サプライヤーをよりスリムなプロファイルとスマートセーフティ機能へと向かわせています。

最終更新日: