UVC LED市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 5.59 十億米ドル |

| 成長率 (2026 - 2031) | 32.18% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUVC LED市場分析

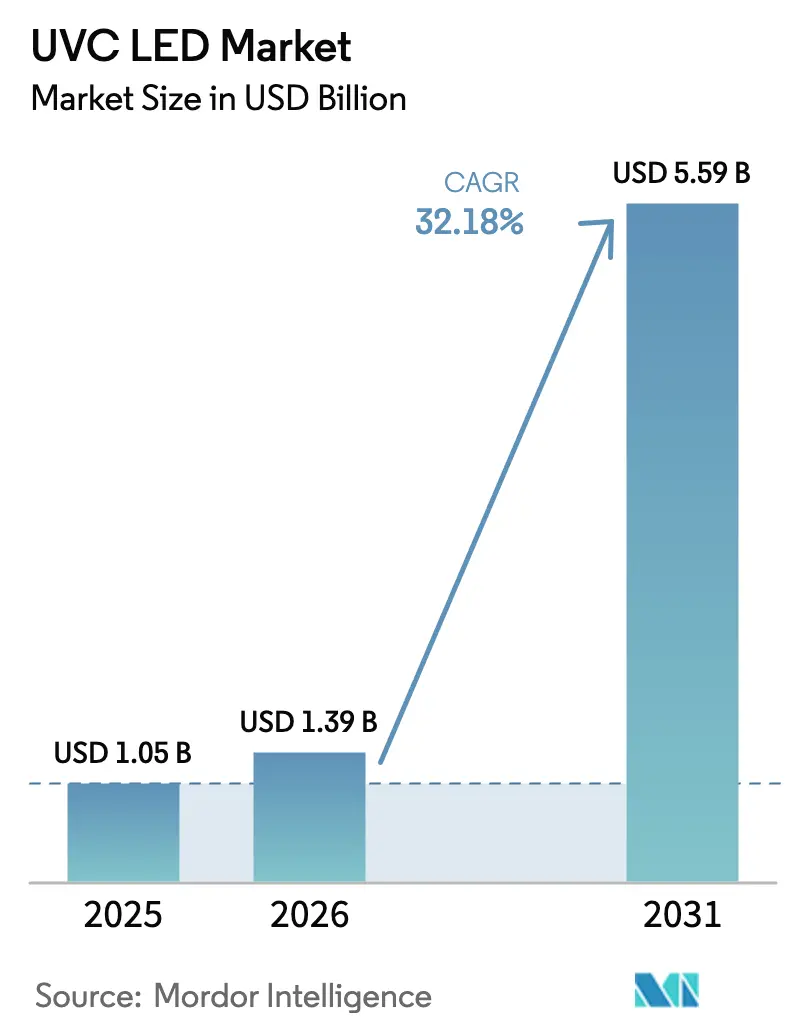

2026年のUVC LED市場規模はUSD 13億9,000万と推定され、2025年の USD 10億5,000万から成長し、2031年にはUSD 55億9,000万に達する見通しで、2026〜2031年にかけて32.18%のCAGRで拡大します。自治体の水道システム、病院、家庭用機器における化学物質を使用しない殺菌への堅調な需要が主要な成長加速要因です。2027年の水銀ランプ廃止を定めた水俣条約も追い風となり、固体紫外線ソリューションへの資本誘導と主要サプライヤーによる垂直統合を促しています。窒化アルミニウムガリウム(AlGaN)構造における急速な効率改善、用量制御のためのIoT統合の強化、および有人空間での安全な運用が可能なファーUVC光源の登場が用途領域を拡大しています。これらの要因が相まって、より広いLEDセクター全体よりも急速に低下するコストカーブを実現し、官民両セクターにわたる調達戦略を再形成しています。

主要レポートの要点

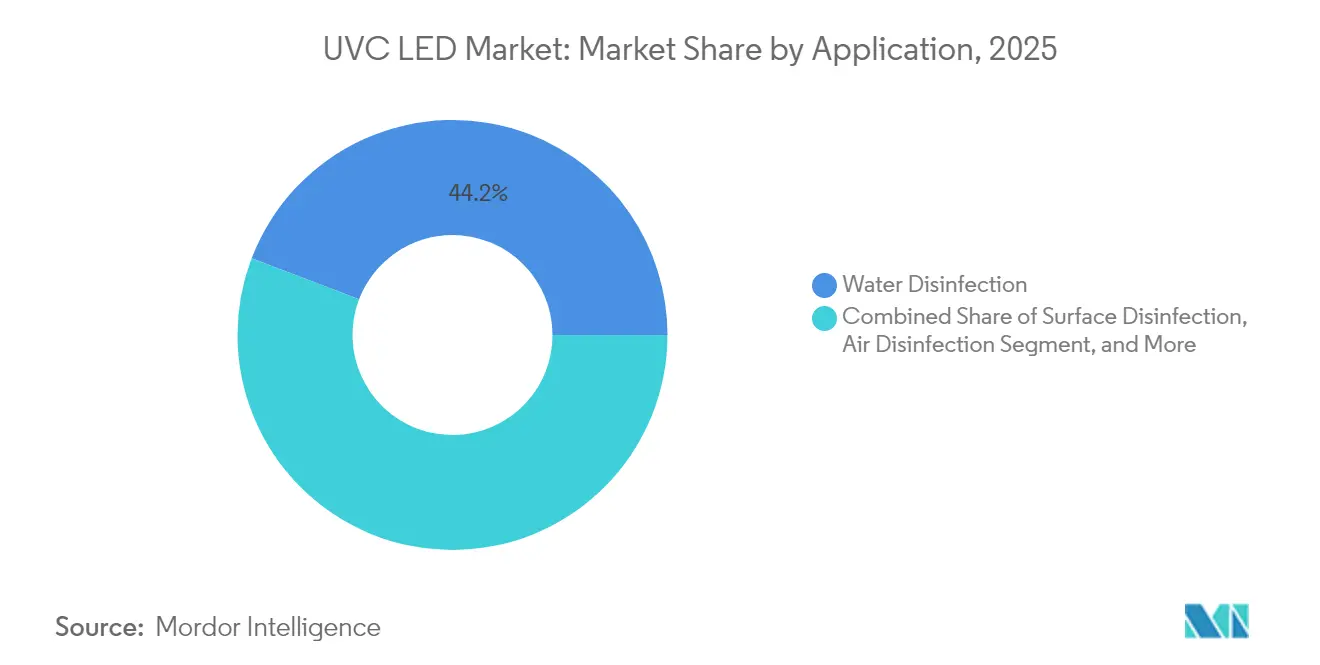

- 用途別では、水殺菌が2025年のUVC LED市場シェアの44.20%をリードし、空気殺菌は2031年にかけて34.6%のCAGRで急成長する見込みです。

- 光出力別では、低出力デバイスが2025年のUVC LED市場シェアの47.30%を獲得し、高出力カテゴリー(100mW超)は33.1%のCAGRで成長しています。

- ピーク波長別では、260〜270nmデバイスが2025年の売上シェアの50.40%を占め、250〜260nm帯は2031年にかけて33.9%のCAGRで成長軌道にあります。

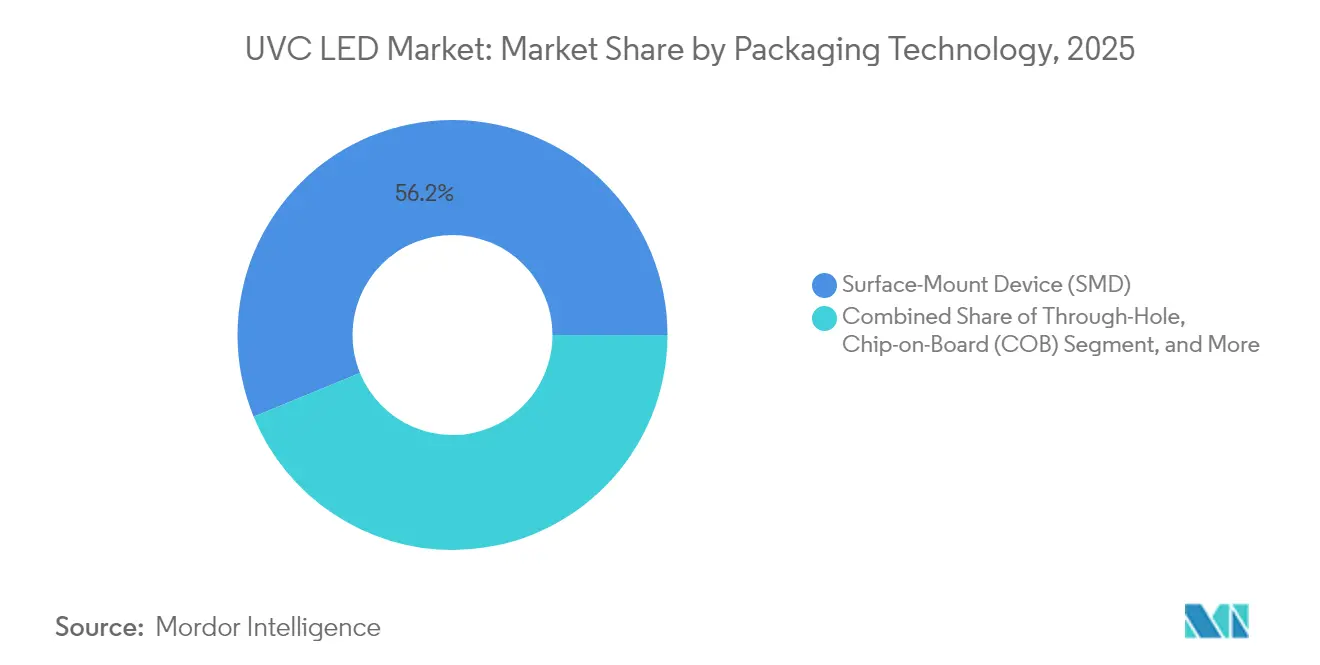

- パッケージング別では、表面実装デバイス(SMD)が2025年のUVC LED市場規模の56.20%を占め、フリップチップ/ウェーハレベルフォーマットは34.1%のCAGRで拡大しています。

- エンドユーザー別では、自治体の水道事業者が2025年の売上の37.40%を占め、民生用電子機器・家電は33.6%のCAGRで拡大しています。

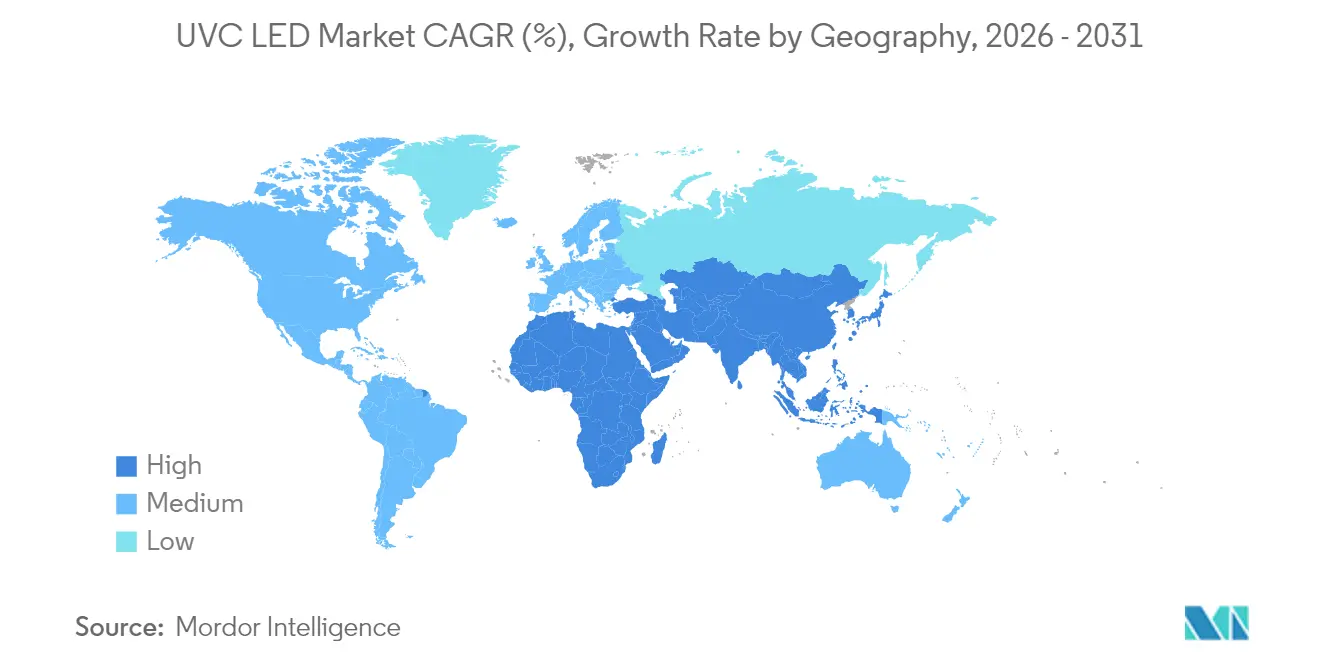

- 地域別では、アジア太平洋地域が2025年のUVC LED市場規模の40.60%を占め、中東・アフリカ地域が2031年にかけて33.2%のCAGRで最も急成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルUVC LED市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 水殺菌用途への需要増加 | 9.8% | アジア太平洋地域と中東においてより高い影響、グローバル | 中期(2〜4年) |

| 空気殺菌システムにおける採用拡大 | 8.2% | 北米、欧州、およびアジアの都市部 | 短期(2年以内) |

| 医療関連感染予防への関心の高まり | 7.5% | 先進医療市場を重視したグローバル規模 | 中期(2〜4年) |

| 効率向上とコスト削減をもたらす技術的進歩 | 6.4% | 日本、韓国、米国のイノベーションクラスターを中心としたグローバル規模 | 長期(4年以上) |

| 水銀系UV系統の規制による段階的廃止 | 5.8% | 欧州と北米で加速した影響、グローバル | 短期(2年以内) |

| 病原体感染とhygiene意識の高まり | 4.7% | 先進市場においてより高い影響、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水殺菌用途への需要増加

気候変動に起因する水ストレスが激化する中、自治体の水道事業者は飲料水供給を守るためにUVC LEDモジュールを拡張しています。2025年には前年比78%の設置増加が記録され、260〜270nmの殺菌ピークを標的とし、水銀ランプより30%少ないエネルギーで稼働する固体デバイスへの信頼が示されています。コンパクトなアーキテクチャにより、既存の配管ギャラリー内への改修が可能で、大型リアクターの設置スペースが限られる高密度都市型浄水場にとって有利です。[1]Advanced UV Optoelectronics、「深紫外線LED技術による大規模水殺菌の革命」、led-professional.comスマートコントローラーに組み込まれたリアルタイムの投与量モニタリングにより、変化する濁度に対して最適な照射量が確保され、化学物質残留物と運用コストが削減されます。現場のエビデンスでは、かつてLEDでは不可能とされていた流量において、薬剤耐性株を含む病原体の99.99%不活化が示されています。これらの性能向上により、本技術は次世代の水資源レジリエンス戦略の基盤として位置づけられています。

空気殺菌システムにおける採用拡大

商業ビル、交通ハブ、および一般家庭では、ポストパンデミック時代の空気中に漂う病原体に対処するため、HVACプレナムにUVC LEDアレイを組み込んでいます。[2]IUVA、「2024年IUVA米州会議」、iuva.org – 動向とインサイトで参照商業施設への設置は2025年に2024年比65%増加し、15分間の稼働で空気中の微生物数が99.9%減少することを示した研究によって牽引されています。航空会社は客室空気ユニットに高周波パルスLEDを搭載し、連続点灯方式の器具より40%少ない電力消費で乗客の呼吸器ウイルスへの暴露を87%削減しています。施設管理者は、在室センサーと連動する即時点灯機能も高く評価しており、無駄な照射を最小化し発光体の寿命を延長します。

医療関連感染予防への関心の高まり

病院では、依然として約31人に1人の患者に影響を与えている医療関連感染に対処するため、ハンドヘルド型、カート搭載型、および室内ロボットシステムを統合しています。[3]Turner R.、「ハンドヘルドUV-C発光ダイオードが手術領域付近の環境汚染を低減する」、Cambridge University Press、cambridge.org2025年の査読付き試験では、標準的な清掃にUVC LEDデバイスを補完した場合、表面のバイオバーデンが92%減少したことが記録されています。新型の器具滅菌装置は内視鏡を60秒未満で除染でき、多忙な手術室のターンオーバー時間を大幅に短縮します。複数施設の医療ネットワークにおける財務分析では、全面採用後に医療関連感染(HAI)関連コストが35%低下しており、プレミアム取得価格においても魅力的な回収期間を示しています。

効率向上とコスト削減をもたらす技術的進歩

2025年にAlGaNエピタキシーの突破口が開かれ、280nm未満の波長における外部量子効率が5.7%に向上し、2024年レベルの2倍以上となりました。[4]Feng F.、「マスクレス光リソグラフィー用高出力AlGaN深紫外マイクロLEDディスプレイ」、Nature Photonics、nature.comセラミックパッケージと組み合わせた放射線透過構造により熱抵抗が40%低減され、275nmで100mWを超える放射束が実現しました。同時に、歩留まりの改善と基板の自社製造により、放射ミリワットあたりのコストが前年比35%低下し、多くの用途でレガシーランプシステムとのコストパリティが加速しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来のUV技術と比較した高い初期コスト | -5.2% | 価格に敏感な市場においてより大きな影響、グローバル | 短期(2年以内) |

| 効率と寿命における技術的制約 | -3.6% | 用途要件に基づいて影響が異なる、グローバル | 中期(2〜4年) |

| 半導体製造におけるサプライチェーンの制約 | -2.8% | アジア太平洋地域の生産に特に影響、グローバル | 短期(2年以内) |

| 安全上の懸念と規制遵守要件 | -2.1% | 先進市場においてより厳格な要件、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来のUV技術と比較した高い初期コスト

システム価格は依然として水銀ランプの2.5〜3.5倍であり、特に多アレイ構成が不可欠な場合に顕著です。大容量の水処理施設では調達予算の精査が厳しく、この差は際立っていますが、2024年以降30%低下したデバイスの平均販売単価(ASP)がギャップを縮小しています。総所有コストモデリングでは、エネルギーおよびメンテナンスの節約を集計すると12〜18か月以内に回収できることが一貫して示されており、水銀廃棄費用の増加に慣れた事業者に響くメッセージとなっています。

効率と寿命における技術的制約

ウォールプラグ効率は一般的に3〜6%の範囲にあり、可視LEDより1桁低く、高デューティ用途において熱管理の負担が生じます。L70の代表的な寿命は8,000〜15,000時間であり、可視LEDより頻繁な交換が必要で、24時間稼働するシステムのコスト増となります。55℃を超えると10℃の上昇ごとに出力が15〜20%低下するため、高密度アセンブリでは高度なヒートシンクとアクティブ冷却が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:水システムが主導、空気清浄機が加速

2025年のUVC LED市場規模において水殺菌が44.20%を占め、基幹セグメントとしての役割を確固たるものにしました。水道事業者は、塩素耐性の寄生虫を無力化しながらも設置面積がレガシーリアクターより40%小さいLEDを好んでいます。家庭用水栓に取り付けるポイント・オブ・ユース型フィルターとスマートディスペンサーは2025年に出荷量が85%急増し、自治体向け普及が民生用需要へと波及していることを示しています。

空気殺菌は最も急速な伸びを示し、建築基準が室内空気質の基準を引き上げる中、2031年にかけて34.6%のCAGRで拡大しています。病院、学校、航空機客室では、HVACコイルへのUVC LEDレトロフィットを仕様化するケースが増加しており、自己校正センサーが投与量を確認してビルディング・マネジメント・ダッシュボードにデータを送信する市場となっています。IoT分析と固体紫外線の相乗効果により、ハードウェアを直接販売するのではなく、プロバイダーが微生物限界を保証するサービス型収益モデルが促進されています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

光出力別:低出力の定番品と高出力のブレークスルー

低出力エミッター(50mW未満)は、トラベル用滅菌器やスマートウォーターボトルなどの軽量バッテリー駆動ガジェットにより、2025年のUVC LED市場シェアの47.30%を支配しました。継続的な小型化により、ブランドはフタやスマートフォンケースに複数のチップを統合しても使い勝手が損なわれず、衛生意識の高い消費者に響くトレンドとなっています。

高出力デバイス(100mW超)は33.1%のCAGRで成長の牽引役となっており、自治体の水路や食品工場の高スループットコンベヤシステムへの展開を可能にしています。2024年末にリリースされたサンプルは265nmで115mWを維持しつつ20,000時間超の寿命を保持しており、公共事業者が求める厳格なデューティサイクルを満たしています。中出力帯(50〜100mW)は、オフィスや小売店の分散型空気ユニットにとって価格と性能のバランスが取れた位置にあり、タイル状配列で冗長性を提供します。

ピーク波長別:260〜270nmのスイートスポットと短波成長

260〜270nmに設定されたLEDが2025年売上の50.40%を占めたのは、この波長帯がDNA吸収ピークに合致し、広範な殺菌効果を発揮するためです。この波長帯でのメーカーの平均光出力は短波長帯より25%高く、水、空気、表面用途全般での人気を裏付けています。

250〜260nmコホートは33.9%のCAGRで最も急速に成長しており、SARS-CoV-2リスク軽減の決定要因であるRNAウイルス不活化における優位性の証拠によって推進されています。歩留まりは低いものの、感染対策の重要度が高い場面ではプレミアム価格が維持されています。270〜280nmカテゴリーは、L70寿命が短波デバイスより20〜30%長いため、絶対的な照射量よりもサービス間隔が重視される遠隔インフラ施設での設置に魅力的です。

パッケージング技術別:SMDの主流とフリップチップの勢い

SMDフォーマットは2025年のUVC LED市場規模の56.20%を占め、成熟したPCBラインおよび自動マウント・配置装置との互換性から恩恵を受けています。セラミック基板と反射キャビティにより、初期のポリマー設計と比較して光取り出し効率が30%向上し、熱ストレス下での寿命が延長されました。

フリップチップおよびウェーハレベルパッケージは、ダイをヒートスプレッダーに直接ボンディングすることで熱抵抗を40%削減し、150mWを超える出力をサポートすることから34.1%のCAGRで成長しています。チップオンボード(COB)モジュールは15%のシェアを保持しており、金属コア基板に多数のダイを集積することでディスクリートアレイの3倍のパワー密度を達成し、現在では産業用表面コンベヤトンネルで一般的な手法となっています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザーセクター別:インフラが主導、消費者向けが急上昇

自治体の水道事業者は、水銀禁止を先取りしながら汚染物質基準の厳格化に対応するためランプギャラリーを改修し、2025年売上の37.40%を占めました。事例研究では、中圧ランプと比較してエネルギーを40%削減しながら原虫を4桁ログ減少させ、3年での回収期間を実現していることが示されています。

民生用家電は33.6%のCAGRで最も急速に拡大しており、冷蔵庫ブランドがアイスメーカーや通風路にUVC LEDダイオードを組み込んで永続的な衛生管理を実現しています。医療システムは手術室を巡回する迅速ターンオーバー用ロボットによる需要の25%を形成しています。食品加工業者は熱を使わずに表面の無菌性を保証するインラインコンベヤトンネルを使用しており、住宅用ポイント・オブ・ユース装置が都市近郊市場での水質ギャップを埋めています。

地域分析

アジア太平洋地域は2025年のUVC LED市場において40.60%の売上でリードしており、世界のチップ出荷量の70%超を供給する日本、韓国、中国が支えています。韓国が2025年に開始したUSD 12億の紫外線イニシアチブなどの国家研究開発プログラムが、AlGaNエピタキシーの専門知識と大量生産用セラミックパッケージングラインを組み合わせたエコシステムを支えています。消費者の採用も旺盛で、スマートホームプラットフォームが実証済みの微生物除去率を宣伝する中、LEDを搭載した空気清浄機の販売は2024年に前年比3倍に達しました。 北米は28.10%で続き、厳格な感染対策規範によって推進されています。2024年末までに、大規模病院ネットワークの3分の2がUVC LED療法を標準的な運用慣行に組み込み、カート式および天井設置型器具の一括調達を促進しました。公共部門の支出も堅調で、米国環境保護庁(EPA)のガイダンスが一次殺菌にUVを承認した2024年以降、120以上の自治体水処理場がLEDリアクターを導入しました。ベンチャーキャピタルは2024年にUSD 1億7,000万を超え、UVハードウェアとセンサー分析を組み合わせるスタートアップを育成しています。 欧州は18.10%のシェアを確保し、ドイツがクリーン製造ゾーンと医薬品分野での産業展開を主導しています。有害物質制限(RoHS)指令は引き続き工場の水銀ランプ離れを促し、改修キットの受注残を維持しています。中東・アフリカ地域はシェアこそ8.10%と小さいものの、2031年にかけて33.2%のCAGRで最も急成長しており、水安全保障を強化し感染予防能力を高めるメガプロジェクトに支えられています。南米は5.10%を占め、ブラジルが水道網を塩素耐性微生物から守る取り組みをリードしています。

競合状況

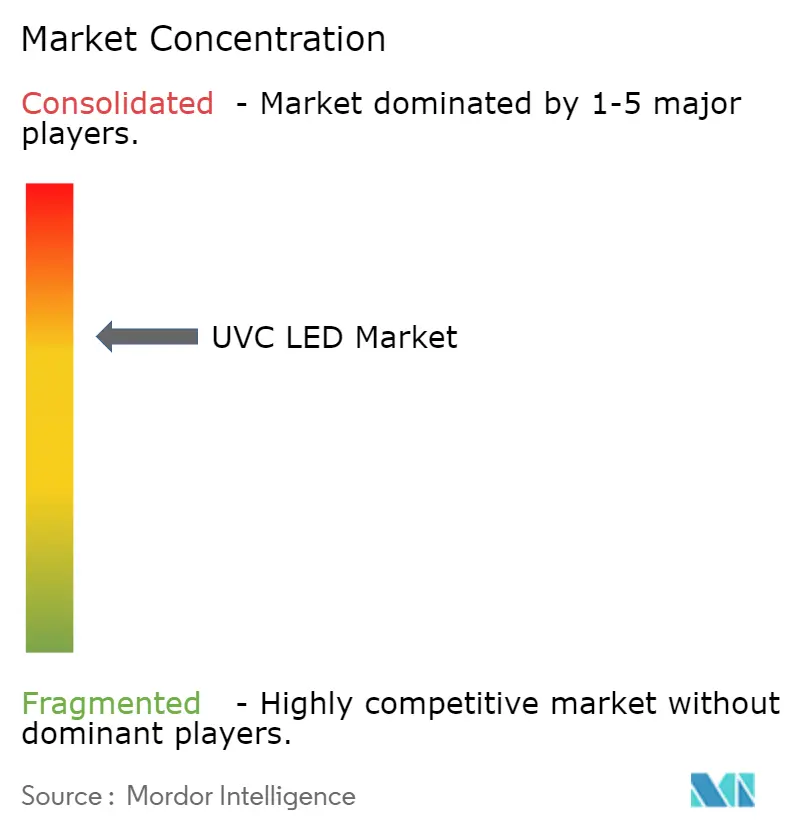

市場集中度は中程度で、上位5社が世界売上の45%を占めており、ニッチ専門企業の参入余地が残っています。Seoul ViosysやNichiaなどの垂直統合型大手は、自社での基板成長と高度なパッケージングにより270nm未満の波長で優れた放射束を実現し、リーダーシップを確立しています。Crystal ISは独自の窒化アルミニウムウェーハを活用して長寿命を求めるプレミアムセグメントを支配し、Bolbは空気システム向けにモジュールレベルのアーキテクチャを特化させています。

差別化の軸はエコシステム統合へと移行しています。例えばAquiSenseとSUEZは、インライン病原体センサーを通じて投与量を調整し、エネルギー消費を30%削減する閉ループリアクターを共同開発しています。熱取り出しを改善するセラミックパッケージに関する特許申請が急増しており、Crystal ISは2025年に120mW出力でジャンクション温度を35℃削減する設計について米国特許US 11,869,736 B2を取得しました。M&Aは選択的であり、Excelitasは独占禁止法の審査を回避しながらニッチフォトニクスを深化させるため、2024年にHeraeusの特殊UV事業を買収しました。スタートアップはチップ製造ではなくアプリケーションモジュールに集中し、既存企業からダイオードをライセンス取得しつつ分析機能とクラウドダッシュボードをバンドルすることで継続的なサービス料を獲得するアプローチで競争しています。

戦略的投資はサプライチェーンリスクのヘッジも反映しています。Seoul Viosysは窒化ガリウムウェーハ不足に備えてサファイア基板の製造能力を拡大し、ams OSRAMはロジスティクスリスクを抑制するためマレーシアに新たなフリップチップラインを建設しました。これらの動きは総じて、パフォーマンスリーダーシップが量子効率指標だけでなく事業運営の管理にも依存していることを示しています。

UVC LED産業リーダー

NKFG Corporation

Nitride Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Lumex Inc. (ITW Inc.)

Crystal IS Inc. (Asahi Kasei Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:MASSPHOTONが香港国際医療・ヘルスケアフェアにて完全なUVC LED殺菌ポートフォリオを発表し、空気・水・表面ソリューション全体で99.99%の滅菌率を達成しました。

- 2025年2月:Germitecが超音波プローブ向け高水準UVC殺菌を加速するためにEUR 2,880万を調達し、医療分野でのフットプリントを拡大しました。

- 2025年1月:ams OSRAMが265nmで115mW、寿命20,000時間を実現するOSLON UV 3535をリリースしました。

- 2025年1月:UVDIがIoTモニタリング機能を搭載したUVDI-GO UV LED表面除菌装置および更新版UVDI-360室内除菌装置を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ピーク波長が250 nmから280 nmの間にあり、新規設置または殺菌、センシング、研究装置への統合用に販売されるパッケージ化されたソリッドステートエミッタから発生する収益をUVC LED市場と定義している。照明モジュール、レトロフィットキット、およびシステムは、機器レベルでの二重カウントを避けるため、それらが含むダイオードの価値によってのみカウントされる。

適用除外:UVA/UVB LEDおよび水銀ベースのUVランプは本評価の対象外である。

セグメンテーションの概要

- 用途別

- 表面殺菌

- 空気殺菌

- 水殺菌

- 物体・器具殺菌

- 生物研究および実験室滅菌

- 光出力別

- 低出力(50mW未満)

- 中出力(50〜100mW)

- 高出力(100mW超)

- ピーク波長(nm)別

- 250〜260nm

- 260〜270nm

- 270〜280nm

- パッケージング技術別

- 表面実装デバイス(SMD)

- スルーホール

- チップオンボード(COB)

- その他(フリップチップ、ウェーハレベル)

- エンドユーザーセクター別

- 自治体水道・廃水処理

- 住宅・商業用ポイント・オブ・ユースシステム

- 医療・医療機器

- 食品・飲料加工

- 産業・半導体製造

- 民生用電子機器・家電

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のダイオードメーカー、POS浄化装置OEM、HVACインテグレーター、自治体の水道技術者と構造的な通話を行った。ヒアリングにより、実際のASPの低下、ビン収率のトレンド、地域ごとの承認リードタイムが明らかになり、二次的なシグナルを検証し、新興国での採用の遅れを精緻化することができました。

デスクリサーチ

我々は、半導体ダイオードのUN Comtrade輸出コード、米国環境保護庁(EPA)有害物質規制法(Toxic Substances Control Act)届出、AlGaNエピタキシーブレークスルーをマッピングしたQuestelのパテントファミリーなどのオープンデータセットから、出荷、価格、政策のシグナルを抽出した。また、業界団体(International Ultraviolet Association、SEMI)、NSF/ANSI 55-2022認証リスト、上場ダイオードサプライヤーの10-K提出書類からも補足的な知見が得られた。これらの情報源は、ベースラインの数量、平均販売価格、規制のタイミングを構成している。ここに引用した情報源は、我々のエビデンスプールを示すものである。

マーケット・サイジングと予測

トップダウンの構成は、世界のAlGaNチップ生産と貿易データから始まり、水、空気、表面消毒の最終用途普及率と照合される。選択的なボトムアップ・チェック、サンプリングされたサプライヤーの収益とチャネル監査により、地域分割が校正される。モデル化された主な変数には、ダイオードのウォールプラグ効率の改善、2027年の水銀ランプの段階的廃止などの政策のマイルストーン、人口1人当たりの平均清浄機台数、医療施設の改修率などがある。多変量回帰は、ARIMAオーバーレイが2026年から2030年を予測する前に、これらのドライバーを過去の市場成長にリンクさせる。サプライヤーのロールアップが少量販売を過小報告するギャップは、輸入データのプロキシで補う。

データ検証と更新サイクル

三角測量ルーチンは、独立した容量または設置ベンチマークに対して5%を超える差異にフラグを立てる。シニア・レビュアーは、異常の解決後にモデルにサインオフします。報告書は12ヶ月ごとに更新されますが、重要なイベント、技術のブレークスルー、または規制の変更により、暫定的な更新が行われます。

信頼性のアンカー - モルドールのUVC LEDベースラインが信頼される理由

各社が波長範囲、価格帯、リフレッシュのタイミングを選択するため、公表されている見積もりは異なっている。

真の殺菌波長を中心とした規律ある境界線は、毎年の一次ポーリングと組み合わされ、こうした歪みを最小限に抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.05億米ドル(2025年) | モルドール・インテリジェンス | - |

| 12.3億米ドル(2025年) | グローバル・コンサルタンシーA | UVA/Bの収益を含み、定価を使用 |

| 0.86億米ドル(2024年) | 業界団体B | 保守的な普及率と2024年の通貨ベース |

| 0.21億米ドル(2023年) | 業界誌C | パッケージチップのみカウント、モジュールは除く |

違いは通常、波長の混合や検証されていないASPの仮定に起因する。殺菌バンドを分離し、バイヤーと価格をクロスチェックし、毎年モデルを見直すことで、モルドールは、意思決定者が観測可能な変数と再現可能なステップに遡ることができる、バランスの取れた透明なベースラインを提供する。

レポートで回答される主要な質問

UVC LED市場の現在の価値はいくらですか?

UVC LED市場規模は2026年にUSD 13億9,000万に達し、32.18%のCAGRで成長し、2031年にはUSD 55億9,000万に拡大する見込みです(2026〜2031年)。

UVC LED市場において売上を主導する用途はどれですか?

水殺菌がリードしており、2025年の世界売上の44.20%を占めています。

最も急速に拡大する地域はどこですか?

中東・アフリカ地域は2026〜2031年にかけて33.2%のCAGRを記録する見込みです。

高出力UVC LEDはどのくらいの速度で成長していますか?

100mWを超える高出力デバイスは2026〜2031年にかけて33.1%のCAGRで成長する見込みです。

現在最大のシェアを持つパッケージング技術はどれですか?

表面実装デバイス(SMD)パッケージが2025年のUVC LED市場規模の56.20%を占めました。

UVC LEDが水銀ランプに取って代わっている理由は何ですか?

水銀規制、高いエネルギー効率、およびコスト低下の組み合わせが、固体UVCソリューションへの移行を加速しています

最終更新日: