消費財市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

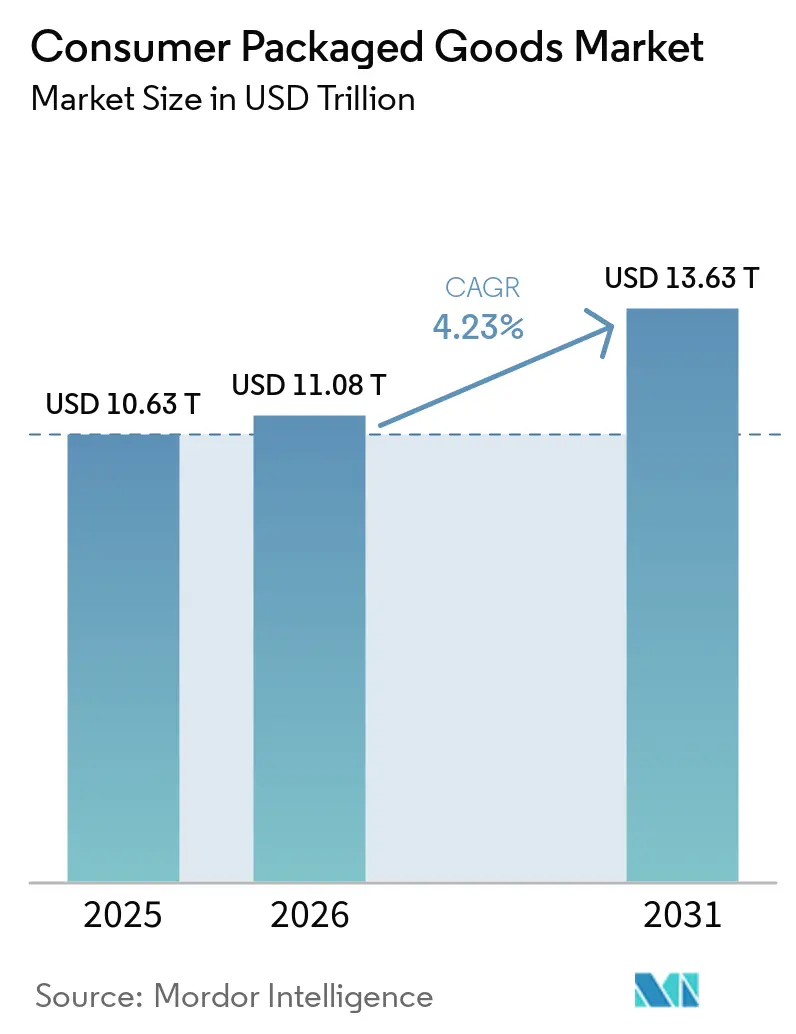

| 市場規模 (2026) | 11.08 兆米ドル |

| 市場規模 (2031) | 13.63 兆米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費財市場分析

消費財市場は、2025年の10兆6,300億USDから2026年には11兆800億USDへと成長し、2031年までに13兆6,300億USDに達すると予測されており、2026年~2031年のCAGRは4.23%です。この成長は主に、変化する消費者のライフスタイルや購買行動に対応した、利便性が高く、高品質で容易にアクセスできる製品への需要の高まりによって牽引されています。すぐに使用できるソリューションの採用拡大、消費パターンの変化、信頼性が高く安全で使いやすい製品への需要が、メーカーに製品ラインナップの強化を促しています。加工技術、製品処方、包装デザインの発展により、製品の耐久性、機能性、利便性が向上し、消費者の受容をさらに後押ししています。

主要レポートのポイント

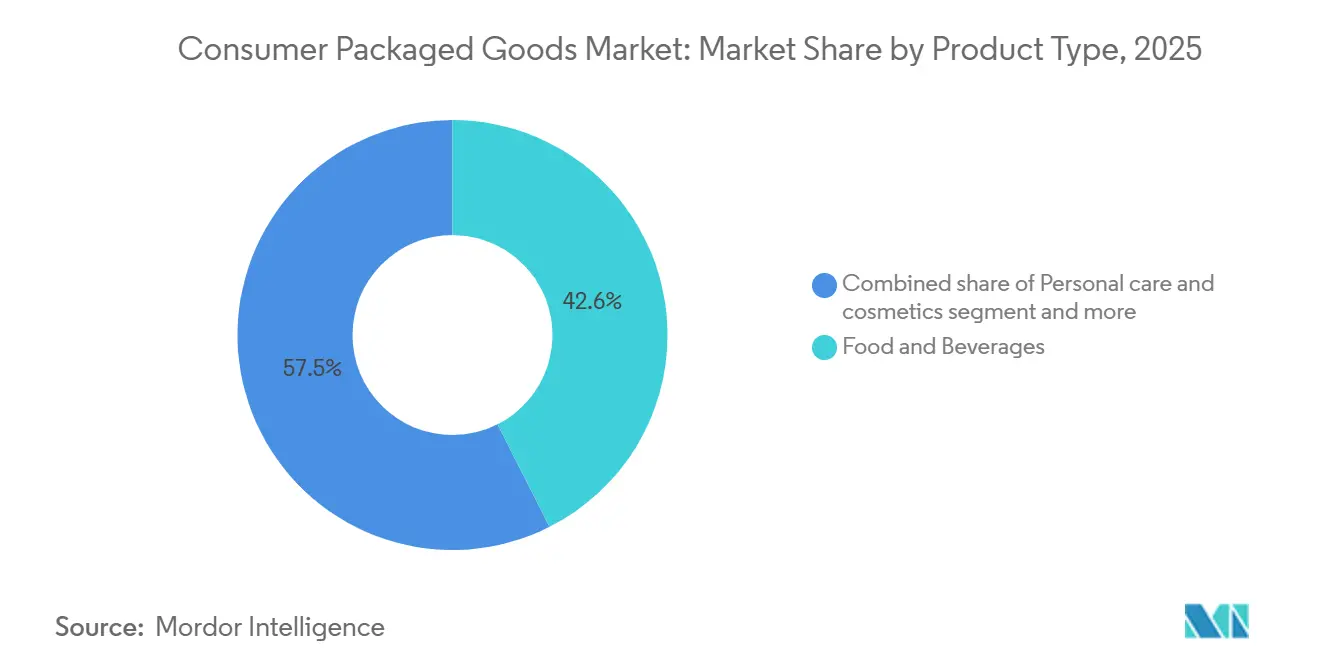

- 製品タイプ別では、食品・飲料が2025年の消費財市場シェアの42.55%を占め、パーソナルケア・化粧品は2031年にかけて最も高いCAGR(5.35%)を記録すると予測されています。

- 包装タイプ別では、ボトルが2025年に36.81%のシェアでトップとなり、パウチは2031年にかけてCAGR 4.56%で最も速い成長が予測されています。

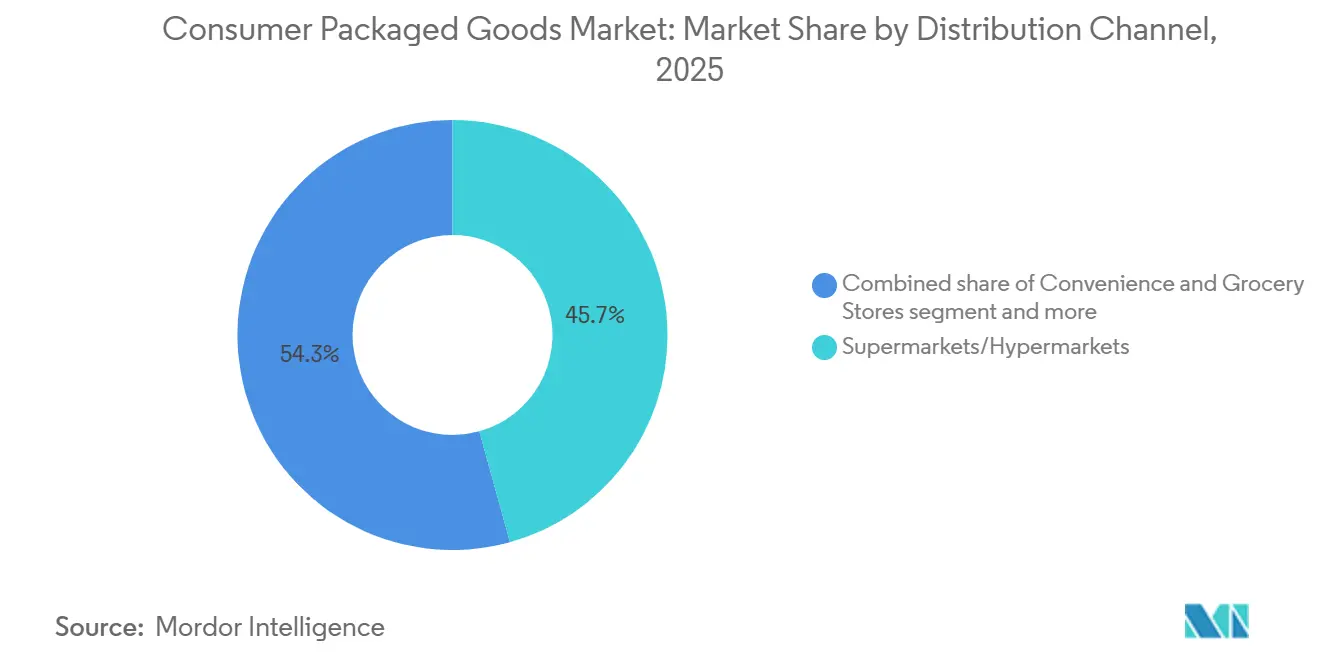

- 流通ャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の市場の45.69%を占め、オンライン小売店は2031年にかけてCAGR 6.13%で拡大すると予測されています。

- エンドユーザー別では、家庭用消費者が2025年の需要の71.23%を占め、商業ユーザーは2031年にかけてCAGR 4.81%で成長すると予測されています。

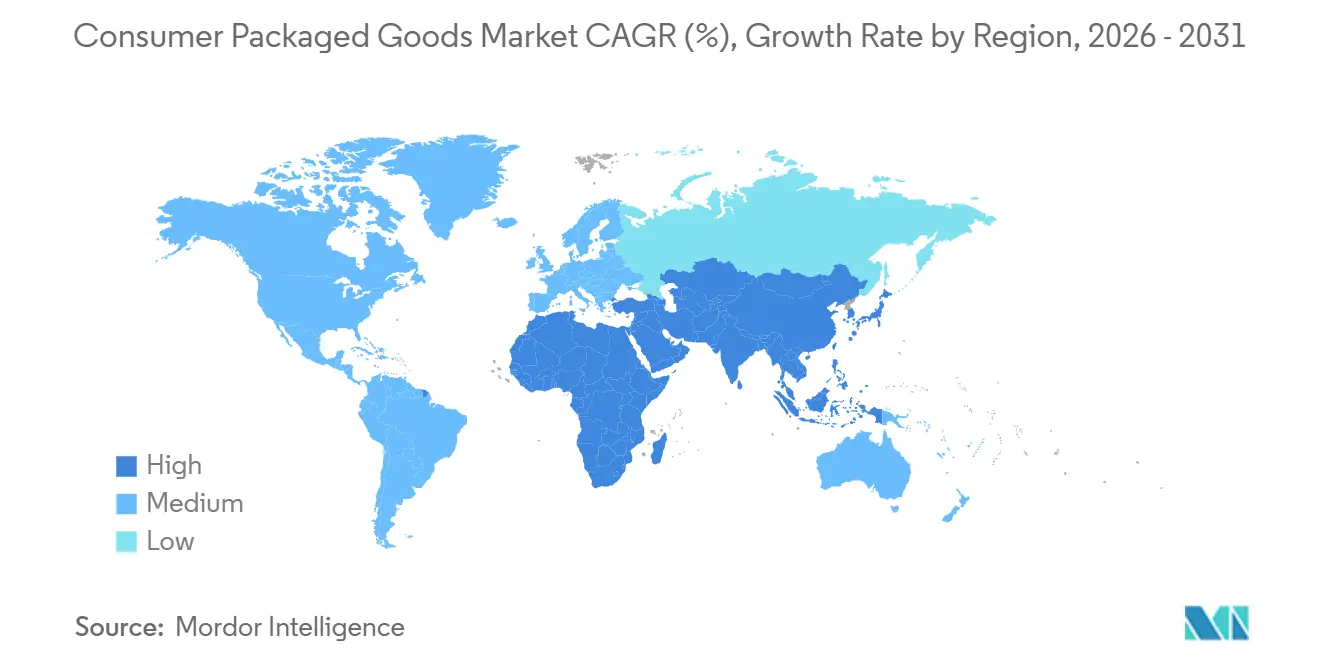

- 地域別では、アジア太平洋が2025年の市場の32.32%を占め、2031年にかけて最も速い地域CAGRとなる5.91%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消費財市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性とすぐに使用できる製品への需要 | +1.1% | 世界全体;北米とアジア太平洋中核部で最も強く、南米への波及あり | 短期(2年以内) |

| Eコマースおよびデジタル小売チャネルの採用 | +0.9% | 世界全体;アジア太平洋、北米、西欧に集中 | 中期(2~4年) |

| 健康・ウェルネス製品に対する消費者の嗜好 | +0.8% | 世界全体;北米と欧州で最も強く、プレミアムアジア太平洋市場で拡大中 | 中期(2~4年) |

| 製品イノベーションとプレミアム化トレンド | +0.7% | 世界全体;中東・アフリカおよび南米では初期段階 | 長期(4年以上) |

| 新興市場における都市化と可処分所得の増加 | +0.6% | アジア太平洋、南米、中東・アフリカ;インド、インドネシア、サブサハラアフリカで最も強い | 中期(2~4年) |

| サステナビリティおよびエコ意識の高い購買に対する消費者採用の拡大 | +0.5% | 世界全体;EUと北米で最も強く、プレミアムアジア太平洋セグメントで台頭中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性とすぐに使用できる製品への需要

利便性とすぐに使用できる製品への需要は、消費者のライフスタイルの変化と購買嗜好の進化により増加しています。消費者は、品質・信頼性・一貫性を維持しながら、使いやすさ、アクセスのしやすさ、時間効率を提供する製品を優先しています。このトレンドにより、メーカーは機能性の向上、賞味期限の延長、使いやすいデザインを備えた製品の開発を進めています。加工技術、包装イノベーション、保存方法の進歩により、ブランドは鮮度・安全性・利便性を確保しながら、最小限の準備で使用できる製品を提供できるようになっています。携帯可能、使い捨て、再封可能、保管しやすい包装形態の利用拡大により、消費者体験がさらに向上し、リピート購入が促進されています。さらに、デジタル小売チャネルの拡大と迅速な配送サービスにより、利便性の高い包装商品へのアクセスが向上し、消費者は自分の好みやスケジュールに合わせて買い物ができるようになっています。

Eコマースおよびデジタル小売チャネルの採用

Eコマースおよびデジタル小売チャネルの採用拡大は、消費者が製品を発見・比較・購入する方法を再構築することで、消費財市場の成長を牽引しています。デジタル接続性の向上、モバイルコマースの台頭、オンライン小売プラットフォームの拡大により、製品へのアクセスが改善され、ブランドはより広い顧客層にリーチできるようになっています。国際電気通信連合(ITU)によると、世界のインターネットユーザー数は2025年に60億人に達し、前年の56億人から増加しており、オンライン購買行動を支えるデジタルアクセスの急速な成長が裏付けられています [1]出典:国際電気通信連合(ITU)、「インターネットを利用する個人」、itu.int。さらに、デジタル決済ソリューション、パーソナライズされたレコメンデーション、サブスクリプション型購買モデル、ダイレクト・トゥ・コンシューマープラットフォームの採用が、ショッピングの利便性を高め、消費者エンゲージメントを強化しています。

健康・ウェルネス製品に対する消費者の嗜好

健康・ウェルネス製品に対する消費者の嗜好は、消費財市場の重要なドライバーです。個人はより健康的なライフスタイル、ウェルビーイングの向上、予防ケアを促進する製品をますます優先するようになっています。成分の品質、製品の安全性、長期的なウェルネス効果に対する意識の高まりにより、消費者は天然成分、クリーンラベル処方、機能的なベネフィット、改善された栄養プロファイルを持つ製品を好む傾向が強まっています。このトレンドにより、メーカーは人工成分を削減し、変化する消費者の期待に沿った製品を導入することで、製品イノベーション、処方の見直し、透明性を重視するようになっています。さらに、機能性、サステナビリティ、パーソナライズされたベネフィットを備えた製品への需要が、消費財産業における高度な処方の開発を加速させています。

製品イノベーションとプレミアム化トレンド

製品イノベーションとプレミアム化トレンドは、消費者が高品質で先進的かつ差別化された製品を求めるようになるにつれ、消費財市場の成長を牽引しています。研究、高度な処方、新製品開発への投資により、メーカーは機能性、パーソナライゼーション、品質に対する消費者の嗜好の進化に対応した革新的なソリューションを導入できるようになっています。プレミアム化も市場に影響を与えており、ブランドは優れた成分、改良されたデザイン、サステナブルなソリューション、付加価値機能を強調することで、消費者エンゲージメントと製品差別化を高めています。例えば、2026年3月、Nestlé S.A.は特別な医療栄養ニーズを持つ子供向けの経口栄養補助食品「Compleat Paediatric Oral Blends」を発売しました。外出先でも使えるパウチ形式で包装されたこの製品は、企業がイノベーション、利便性、専門的なソリューションを統合して変化する消費者ニーズに対応している方法を示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの混乱と業務上の課題 | -0.8% | 世界全体;北米と輸入依存型アジア太平洋サプライチェーンで最も深刻 | 短期(2年以内) |

| 原材料の入手可能性の変動と調達上の課題 | -0.6% | 世界全体;関税に敏感な投入物の単一国調達に依存する市場に集中 | 中期(2~4年) |

| プライベートブランド競争の激化と小売業者の統合 | -0.5% | 世界全体;EU-11と北米に集中し、アジア太平洋の組織化された小売業に拡大中 | 中期(2~4年) |

| 消費者の価格感応度と構造的な低価格志向の圧力 | -0.4% | 世界全体;北米、EU、ラテンアメリカで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱と業務上の課題

サプライチェーンの混乱と業務上の課題は、生産効率、製品の入手可能性、事業継続性全体に影響を与えることで、消費財市場を大幅に制約しています。この産業は、原材料の調達、製造、包装、輸送、流通を網羅する複雑なサプライネットワークに依存しており、さまざまな段階での遅延や中断の影響を受けやすい状況にあります。物流上の制約、必須材料の不足、輸送のボトルネック、在庫管理上の課題などの問題は、生産遅延、製品入手可能性の低下、消費者需要への対応困難につながる可能性があります。さらに、複数の小売チャネルにわたって一貫した製品品質とタイムリーな配送を確保するには効果的な調整が必要であり、サプライチェーンの不確実性が高まる時期にはこれがますます困難になります。サプライヤーの柔軟性の限界、生産能力の制約、急激な需要変動への対応困難などの業務上の課題も、市場パフォーマンスをさらに妨げています。

原材料の入手可能性の変動と調達上の課題

原材料の入手可能性の変動と調達上の課題は、消費財市場を大幅に制約しています。必須成分、包装材料、生産投入物の供給の変動は、製造業務を混乱させ、製品の一貫性に影響を与える可能性があります。この産業は多様な農業商品、天然資源、特殊材料に依存しており、供給不足、気候関連の混乱、生産条件の変化、調達の不確実性の影響を受けやすい状況にあります。世界銀行によると、農業価格は2026年5月に2.5%上昇し、食品価格は1.9%、飲料価格は5.3%上昇しました [2]出典:世界銀行、「エネルギー価格は5月に緩和」、worldbank.org。これらの変動は、消費財生産に使用される主要な投入物カテゴリーにおける継続的な課題を浮き彫りにしており、安定した調達戦略、生産計画、供給の信頼性を維持するメーカーの取り組みを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品・飲料が数量を牽引し、パーソナルケアが加速

2025年、食品・飲料は消費財市場の42.55%という主要シェアを占めました。この優位性は、利便性と品質を優先した包装製品への一貫した需要から生まれており、進化する消費者の嗜好と一致しています。消費者が保管しやすく、すぐに使用でき、賞味期限が長い製品をますます求めるようになるにつれ、包装商品の魅力が高まりました。さらに、加工・保存・包装技術の進歩は、製品の入手可能性を高めるだけでなく、消費者の信頼を醸成しました。より健康的な処方、成分の透明性、多様な製品バリエーションへの関心の高まりが、メーカーにポートフォリオの拡大と製品差別化の強化を促しています。欧州統計局(Eurostat)によると、2024年に欧州連合の食品・飲料サービス産業の企業数は158万社に増加し、2021年から6万社増加しており、産業の拡大と需要の高まりが裏付けられています。

パーソナルケア・化粧品は、消費財分野で最も成長の速いセグメントとして台頭し、2026年から2031年にかけてCAGR 5.35%を誇っています。この急成長は、グルーミング、セルフケア、ウェルネスに対する消費者の関心の高まりに起因しています。衛生、スキンケア、予防ケアに関する意識が高まるにつれ、これらの進化するニーズに対応した革新的で高品質な製品への需要も高まっています。メーカーは、天然成分、クリーンラベル、サステナビリティ、倫理的な調達に対する高まる嗜好に応えて、高度な処方と製品イノベーションへの投資を進めています。さらに、ソーシャルメディアの影響力、オンラインインタラクション、パーソナライズされたレコメンデーションを特徴とするデジタル時代が購買行動に革命をもたらし、製品の発見と消費者エンゲージメントの両方を向上させています。

包装タイプ別:ボトルがリードするも、フレキシブル形態が市場の成長優位性を再定義

2025年、ボトルは消費財市場の36.81%のシェアを占め、主要な包装タイプとしての地位を確固たるものにしました。その優位性は、耐久性、利便性、保管・流通中の製品品質を維持する能力などの特性から生まれています。ボトルは、優れた保護性、賞味期限の延長、取り扱いやすさ、再封可能性、使いやすさなどのメリットにより、多様な製品で好まれています。ボトルデザイン、軽量材料、新しい閉栓方法における継続的なイノベーションは、機能性を高めるだけでなく、消費者体験とブランドの差別化を向上させています。サステナブルな包装への関心が高まる中、リサイクル可能、再利用可能、環境に優しいボトルソリューションの開発が急増しています。このシフトにより、メーカーはパフォーマンスと安全基準を損なうことなく環境上の課題に取り組むことができます。

パウチは消費財分野で最も成長の速い包装形態として台頭しており、2026年から2031年にかけてCAGR 4.56%を誇っています。この成長は、軽量で柔軟性があり使いやすい包装への需要の高まりによって促進されています。パウチは、携帯性、効率的な保管、材料消費の削減、優れた取り扱いやすさなど、従来の硬質形態に対して明確な優位性を提供しています。消費者が再封可能、個食サイズ、外出先でも便利なオプションをますます好むようになるにつれ、パウチの採用が急増しています。より優れたバリア保護、耐久性の向上、高度な閉栓システムなどの包装技術のイノベーションが、製品の鮮度を保ち賞味期限を延長する上で重要な役割を果たし、市場需要を後押ししています。さらに、サステナビリティへの関心の高まりが、メーカーが環境に優しい包装ソリューションを追求する中で、リサイクル可能、生分解性、低廃棄物のパウチ材料への移行を促進しています。

流通チャネル別:スーパーマーケットが優位性を維持しながらオンライン小売が成長を牽引

スーパーマーケットおよびハイパーマーケットは2025年の流通チャネルの45.69%のシェアを占め、消費財市場における主要な地位を維持しました。この優位性は、幅広い製品の入手可能性、利便性、包括的なショッピング体験を提供する能力に起因しています。その成長は、豊富な製品選択肢、競争力のある価格設定、プロモーションオファー、一か所で複数のブランドを比較できる利便性を提供する組織化された小売形態に対する消費者の強い嗜好によって支えられています。適切に管理された棚スペース、魅力的な製品ディスプレイ、強化された店内体験などの特徴が、購買決定に影響を与え、消費者エンゲージメントを強化し続けています。さらに、在庫管理システム、サプライチェーン効率、デジタル統合の進歩が製品の入手可能性と業務パフォーマンスを向上させ、販売量の増加に貢献しています。

オンライン小売店は消費財市場で最も成長の速い流通チャネルを代表しており、2026年~2031年の期間にCAGR 6.13%が予測されています。この成長は、利便性が高く柔軟でテクノロジーを活用したショッピング体験に対する消費者の嗜好の高まりによって牽引されています。幅広い製品へのアクセス、オプションの比較、レビューの閲覧、自宅への配送受け取りが可能なことが、デジタル購買プラットフォームの採用を大幅に促進しています。モバイルコマース、安全なデジタル決済システム、人工知能ベースのレコメンデーション、パーソナライズされたショッピング体験のイノベーションが、顧客エンゲージメントを高め、購買プロセスを合理化しています。さらに、ダイレクト・トゥ・コンシューマーモデル、サブスクリプション型サービス、迅速な配送ソリューションの拡大が、製品アクセスの向上と消費者維持の促進におけるオンラインプラットフォームの役割を強化しています。

エンドユーザー別:家庭用消費者が数量を牽引し、商業ユーザーが次の成長エンジンとして台頭

家庭用消費者は2025年のエンドユーザー需要の71.23%のシェアを占め、消費財市場における主要な地位を維持しました。この優位性は、日常使用製品の一貫した頻繁な消費に起因しています。このセグメントの成長は、現代のライフスタイルと進化する購買習慣に合致した、利便性が高く信頼性があり容易にアクセスできる包装ソリューションへの嗜好の高まりによって牽引されています。品質、安全性、衛生性、使用期間の延長を提供する製品への需要の高まりが、包装商品への消費者依存をさらに強化しています。さらに、ウェルネス、サステナビリティ、製品の透明性、改善されたユーザー体験への関心の高まりが、革新的で差別化された製品の採用を促進しています。包装の利便性、デジタル購買プラットフォーム、パーソナライズされた製品オプション、多様な小売ネットワークを通じた入手可能性の拡大の進歩が、消費者エンゲージメントを強化し、家庭用消費者の強い市場ポジションを支え続けています。

商業ユーザーは消費財市場で最も成長の速いエンドユーザーセグメントを代表しており、2026年~2031年のCAGRは4.81%と予測されています。この成長は、専門的・ビジネス環境全体で効率的、標準化された高品質な包装ソリューションへの需要の増加によって牽引されています。このセグメントの拡大は、業務効率を高める信頼性の高い製品供給、一貫した品質、利便性の高い購買オプションの必要性によって支えられています。一括購買モデル、デジタル調達プラットフォーム、カスタマイズされた製品ソリューションの採用が、アクセスを改善し購買プロセスを合理化しています。さらに、サプライチェーン管理、製品イノベーション、サステナブルなソリューション、サービス指向の製品の進歩が、商業ユーザーの間での幅広い採用を促進しており、このセグメントは予測期間を通じて着実な成長が見込まれています。

地域分析

アジア太平洋は2025年の消費財市場の32.32%のシェアを占め、2026年~2031年のCAGR 5.91%で最も速い成長を達成すると予測されています。この成長は、組織化された小売ネットワークの急速な拡大、デジタルショッピングプラットフォームの採用増加、利便性が高くブランド力があり品質重視の製品への消費者嗜好の変化によって牽引されています。革新的な製品形態への強い需要、強化された包装ソリューション、健康・ウェルネス・サステナビリティに対する意識の高まりなど、地域の成長を支える追加要因もあります。製造能力の拡大、サプライチェーンの進歩、多様な製品選択肢の入手可能性の向上が、市場におけるアジア太平洋の主要な地位をさらに強化しています。

北米は、堅固な小売インフラ、高度なサプライチェーンシステム、イノベーション主導の消費財の高い採用に支えられ、消費財市場において戦略的に重要な地域であり続けています。市場は、プレミアム、パーソナライズ、サステナブル、デジタルアクセス可能な包装商品への需要の増加によって促進されています。データ分析、自動化、オムニチャネル小売ソリューションを含むテクノロジーの統合が、消費者エンゲージメントと製品の入手可能性を向上させています。欧州は、サステナブルなソリューションへの嗜好の高まり、厳格な品質基準、確立された消費財エコシステムにより、消費財市場での存在感を高めています。例えば、イタリア薬局経営者全国連盟(Federfarma)によると、2024年にイタリアでは20,195店を超える薬局が営業しており、消費財のより広いアクセスを確保する強力な小売・流通ネットワークが浮き彫りになっています [3]出典:イタリア薬局経営者全国連盟(Federfarma)、「イタリアの薬局数」、federfarma.it。

南米および中東・アフリカは、小売の近代化、ブランド製品の入手可能性の向上、流通インフラの改善に牽引され、消費財市場における成長地域として台頭しています。製品品質、利便性、サステナブルな包装ソリューションに対する消費者意識の高まりが、メーカーと小売業者にこれらの地域での存在感の拡大を促しています。デジタルコマースプラットフォームの台頭、物流能力の進歩、革新的な製品提供の採用が、南米および中東・アフリカの消費財市場に長期的な成長機会をもたらすと期待されています。

競合環境

消費財市場は、Procter & Gamble Company、Unilever PLC、Nestlé S.A.、The Coca-Cola Company、PepsiCo, Inc.などの複数カテゴリー企業が主導する、世界的に適度に統合された競争環境で運営されています。これらの企業は、多様な製品ポートフォリオ、強力なブランドエクイティ、広範な流通ネットワーク、イノベーションへの継続的な投資を通じて市場ポジションを維持しています。市場参加者は、エンゲージメントを高め変化する嗜好に適応するために、ポートフォリオの拡大、製品の処方見直し、プレミアムオプションの提供、消費者中心の戦略の採用に注力しています。戦略的パートナーシップ、買収、デジタル能力の拡大は、主要プレーヤーが市場リーチを広げ長期的な競争力を維持するために採用する主要なアプローチです。

テクノロジーを活用した差別化が、消費財市場における重要な競争要因として台頭しています。企業は高度な分析、人工知能、自動化、デジタルプラットフォームを業務に統合することをますます進めています。データ駆動型の洞察を活用することで、メーカーは製品開発を改善し、消費者体験をパーソナライズし、サプライチェーンを最適化し、需要予測を強化しています。Eコマースチャネル、スマート包装、コネクテッドな消費者体験、ターゲットを絞ったマーケティング戦略にわたるデジタルトランスフォーメーションにより、企業は業務効率を向上させながら顧客関係を強化できるようになっています。さらに、研究開発への投資がイノベーションサイクルの加速を促進し、ブランドが進化する消費者の期待により効果的に対応できるようにしています。

消費財市場のホワイトスペース機会は、機能性栄養、科学的根拠に基づくパーソナルケア、サステナブルな包装形態などの分野に集中しています。消費者はパフォーマンス、透明性、環境への責任を兼ね備えた製品をますます求めています。企業は、ウェルネス、クリーン成分、パーソナライズされたソリューション、エコ意識の高いデザインに焦点を当てた付加価値製品への拡大によってこの需要に対応しています。リサイクル可能な材料への移行、包装廃棄物の削減、責任ある調達が差別化の道を開いています。さらに、処方科学と製品技術の進歩により、ブランドは革新的なソリューションを開発できるようになっています。これらの進化する優先事項は、消費財産業内の競争を激化させ、将来の成長戦略に影響を与えると予想されています。

消費財産業のリーダー企業

Procter and Gamble Company

Unilever PLC

Nestlé S.A.

The Coca-Cola Company

PepsiCo, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Wildflower NaturalsがBlinkitでの販売を開始し、クイックコマース市場でのプレゼンスを強化しました。このイニシアチブはブランドのオムニチャネル成長戦略と一致しており、インド全土の消費者がスキンケアおよびウェルネス製品にアクセスしやすくすることを目的としています。

- 2026年2月:PepsiCoはAlvalleブランドの下で温めてすぐ食べられる野菜スープのシリーズを発売しました。スペインのムルシアで製造されたこれらのスープは、野菜、オリーブオイル、塩を含む100%スペイン産の天然成分を使用しており、添加物やグルテンは含まれていません。

- 2026年1月:Ghodawat Consumer LimitedはSTARブランドの下で大豆チャンクスを発売しました。これらは高温・高圧で脱脂大豆粉を組織化植物性タンパク質に変換する高度な押出技術を使用して製造されています。

世界の消費財市場レポートの範囲

消費財(CPG)とは、消費者が頻繁に購入し、迅速に消費し、定期的に補充する日常品です。消費財市場は、製品タイプ、包装タイプ、流通チャネル、エンドユーザー、地域別にセグメント化されています。製品タイプに基づき、市場は食品・飲料、パーソナルケア・化粧品、家庭用ケア製品、栄養補助食品、その他にセグメント化されています。包装タイプに基づき、市場はボトル、パウチ、缶、箱、その他の包装タイプにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。エンドユーザーに基づき、市場は家庭用消費者、商業ユーザー、機関購入者、その他にセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 家庭用ケア製品 |

| 栄養補助食品 |

| その他 |

| ボトル |

| パウチ |

| 缶 |

| 箱 |

| その他の包装タイプ |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 家庭用消費者 |

| 商業ユーザー |

| 機関購入者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 食品・飲料 | |

| パーソナルケア・化粧品 | ||

| 家庭用ケア製品 | ||

| 栄養補助食品 | ||

| その他 | ||

| 包装タイプ別 | ボトル | |

| パウチ | ||

| 缶 | ||

| 箱 | ||

| その他の包装タイプ | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| エンドユーザー別 | 家庭用消費者 | |

| 商業ユーザー | ||

| 機関購入者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

消費財の現在の規模と予測はどのくらいですか?

消費財市場規模は、2025年に10兆6,300億USD、2026年に11兆800億USD、2031年までに13兆6,000億USDと予測されており、CAGR 4.2%で成長しています。

包装商品の需要をリードする製品カテゴリーはどれですか?

食品・飲料は2025年に42.55%のシェアでトップとなり、頻繁な家庭での補充と幅広い所得層での広範な使用によって支えられています。

包装商品カテゴリー全体で最も速く成長しているセグメントはどれですか?

パーソナルケア・化粧品は、製品タイプの中で最も速く成長し、2031年にかけてCAGR 5.35%が予測されています。

最も勢いを増している販売チャネルはどれですか?

オンライン小売店は、デジタルによる製品発見、ソーシャルコマース、迅速な配送モデルが普及する中、2031年にかけてCAGR 6.13%で拡大すると予測されています。

最終更新日: