水陸両用航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

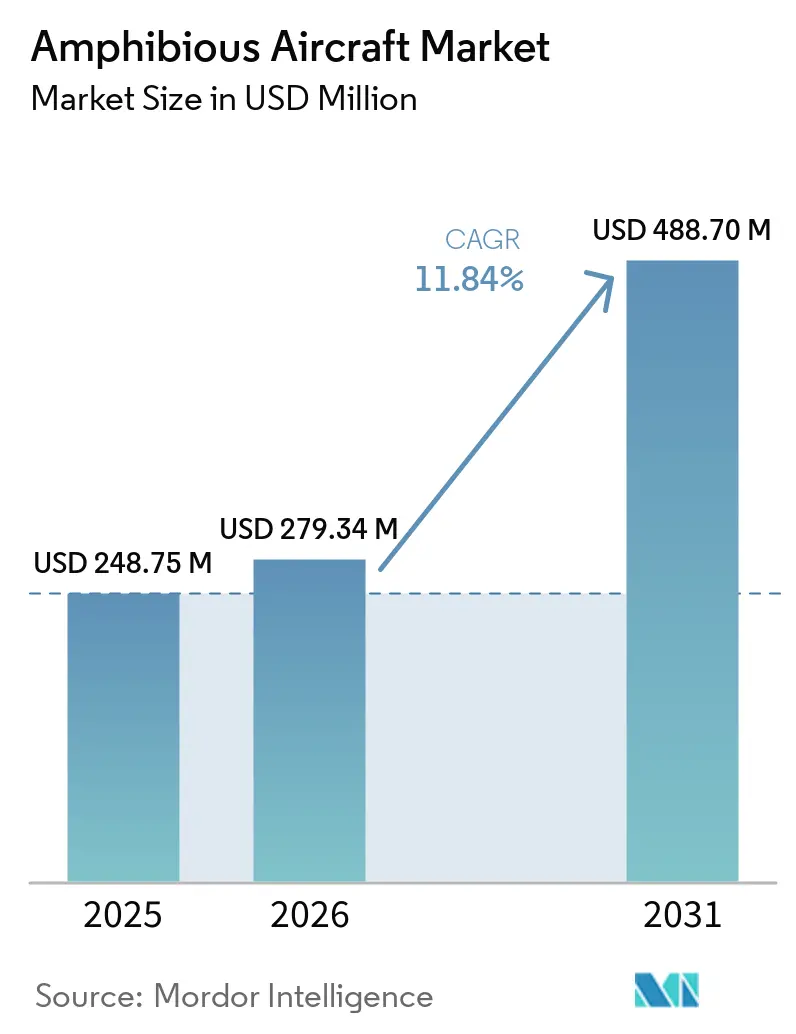

| 市場規模 (2026) | 279.34 百万米ドル |

| 市場規模 (2031) | 488.70 百万米ドル |

| 成長率 (2026 - 2031) | 11.84% CAGR |

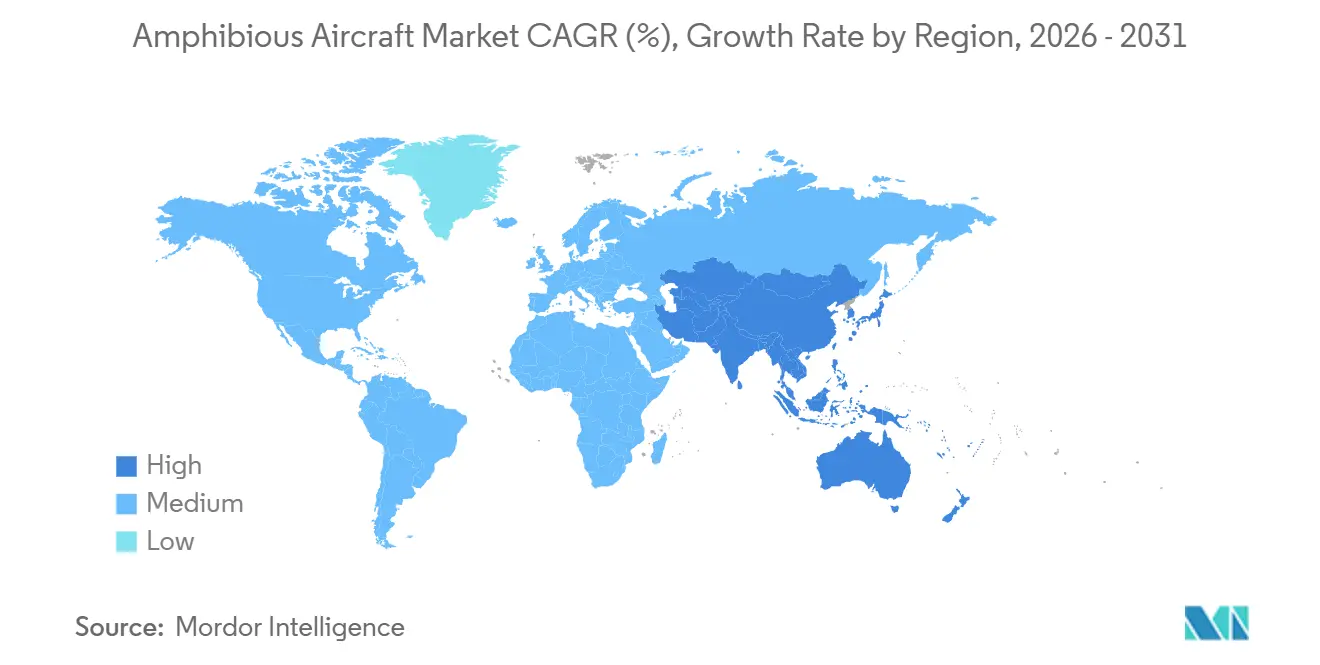

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

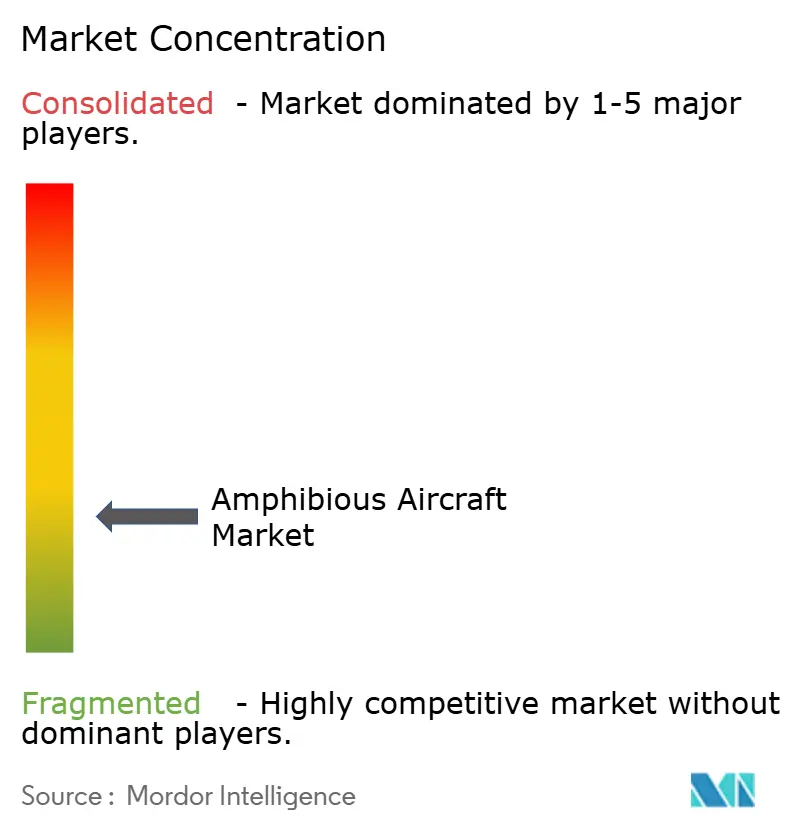

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水陸両用航空機市場分析

水陸両用航空機市場規模は、2025年のUSD 2億4,875万から2026年にはUSD 2億7,934万に成長し、2026〜2031年の11.84% CAGRで2031年までにUSD 4億8,870万に達すると予測されています。オペレーターは、タイトな供給と長い納期リードタイムに対応するため、早期デポジットの支払いと複数年サービス契約の締結を進めており、このパターンは新たな生産承認と主要プログラムにおける計画的な生産能力増強によって強化されています。中国のAG600は2025年6月に生産認証を取得し、消防および海上哨戒向け60トン級水陸両用航空機の唯一の量産国としての地位を確立し、公共機関向けの近期供給を強化しました。欧州の機関は、協調的な消防隊フリート計画に向けた2028年納入を維持しており、近期の供給不均衡を浮き彫りにするとともに、利用可能な機体の価格を下支えしています。アジア太平洋地域の接続性プログラムおよび空港投資は、島嶼間旅客サービスと物流の機会を拡大し、水陸両用航空機市場における新たなオペレーター受注と地域フリート計画を呼び込んでいます。地域のシープレーン・オペレーターによる航空機コミットメントの発表は、観光および必須サービス全体の成長パイプラインに加わり、安定した稼働率と路線開発を支援しています。

主要レポートのポイント

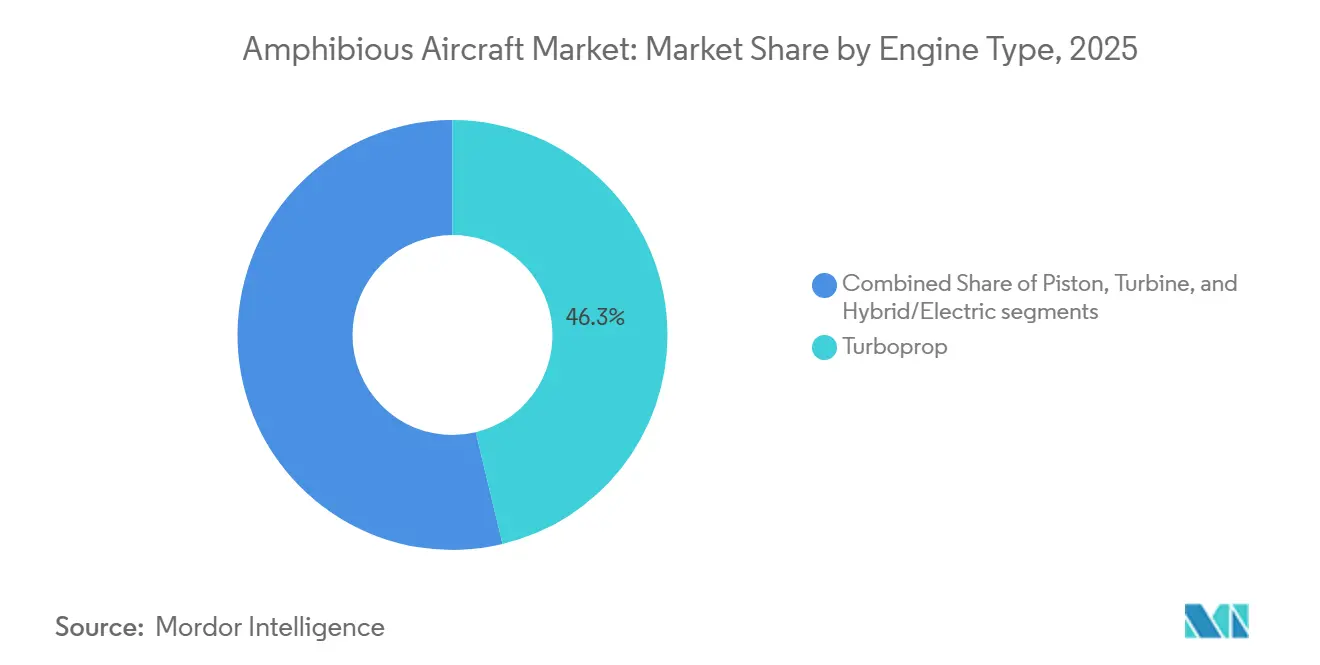

- エンジンタイプ別では、ターボプロップ機が2025年に46.26%の市場シェアで水陸両用航空機市場をリードし、ハイブリッド/電動推進は2031年にかけて15.45% CAGRで拡大する見込みです。

- 座席数別では、10席未満の航空機が2025年に53.45%のシェアを占め、20席超のバリアントは2031年にかけて14.67% CAGRで成長する見通しです。

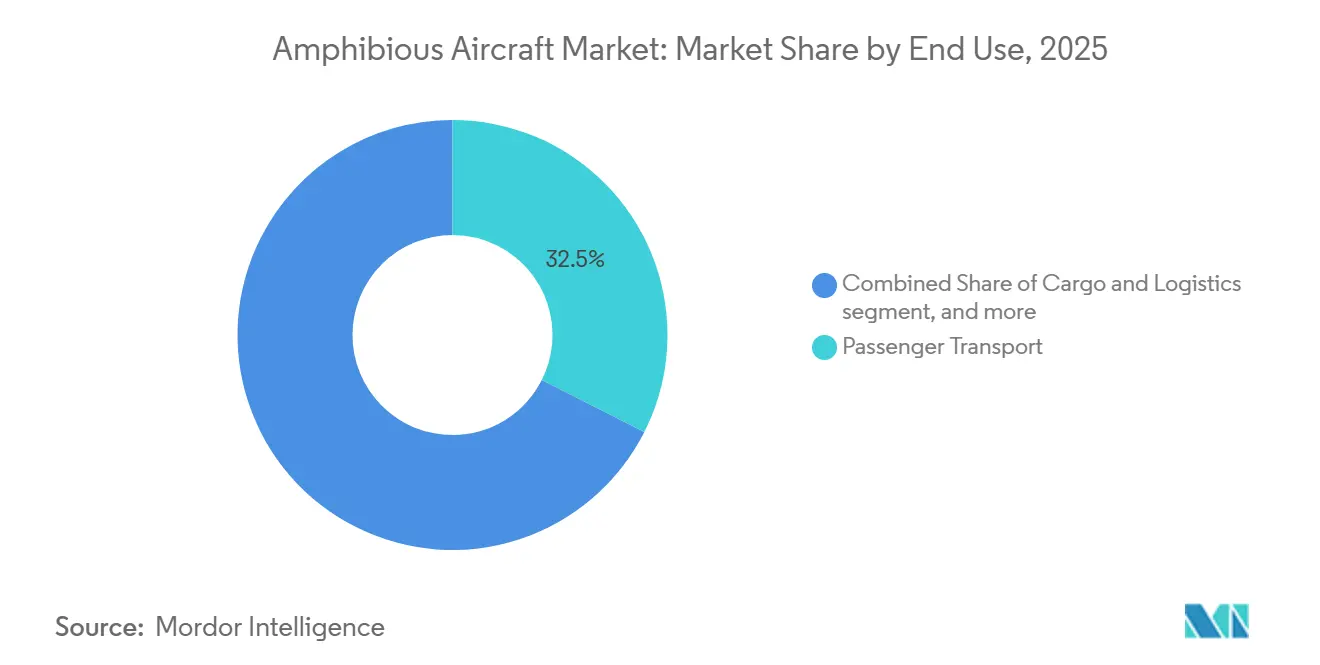

- 最終用途別では、旅客輸送が2025年の水陸両用航空機市場の32.45%を占め、消防/捜索救助(SAR)は2031年にかけて14.23% CAGRで成長すると予測されています。

- 地域別では、北米が2025年の水陸両用航空機市場規模の36.78%のシェアを維持し、アジア太平洋地域は2031年にかけて14.56% CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水陸両用航空機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 迅速対応型空中消防プラットフォームへの需要増大 | 2.8% | 世界全体、特に北米、欧州、オーストラリアで顕著な影響 | 中期(2〜4年) |

| 観光および島嶼間旅客接続サービスの成長 | 2.3% | アジア太平洋地域が中核、中東およびカリブ海へのスピルオーバー | 中期(2〜4年) |

| 運用効率とライフサイクルコストを改善する技術的進歩 | 2.1% | 世界全体 | 中期(2〜4年) |

| 持続可能な運用に向けたハイブリッド電動水陸両用航空機の開発 | 1.9% | 欧州とアジア太平洋地域が早期採用、北米が後続 | 長期(4年以上) |

| 沿岸監視および海上哨戒投資の拡大 | 1.6% | アジア太平洋地域、中東、一部の欧州沿岸国 | 長期(4年以上) |

| シープレーン回廊および水上航空インフラの政府主導開発 | 1.2% | インド、インドネシア、フィリピン、タイ、地中海欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

迅速対応型空中消防プラットフォームへの需要増大

季節的な山火事対応に向けた欧州の協調は、rescEUメカニズムの下で22機の航空機を事前配備する2025年フリートにより前進し、空中消火能力に対する持続的な公的予算支援が確認されました。カナダのDHC-515の生産スケジュールは、欧州顧客向けに2028年から始まる計画的な納入ウィンドウを示しており、複数年にわたる確固たる需要を示す一方で、近期の不足も示唆し、利用可能なプラットフォームの価格交渉力を強化しています。中国のAG600は2025年6月に生産認証を取得し、大容量水陸両用消防ミッションおよび海上対応向けの国内供給を創出するマイルストーンとなり、公共安全機関の輸入依存を低減しました。これらの要素は、水陸両用航空機市場が公共安全の成果に結びついた強固な複数年コミットメントと調達の可視性から恩恵を受けるという見方を強化しています。

観光および島嶼間旅客接続サービスの成長

アジア太平洋地域のシープレーン観光は、市場参加者が収益と路線密度の増加を報告する中で関与度が高まっており、モルディブは高頻度運航とリゾート送迎のスケールされたベンチマークとして機能しています。マレーシアにおける水陸両用運航の初の商業承認とCessna Grand Caravan EX水陸両用機の納入は、都市部とリゾートアイランドを結ぶ観光リンクの規制・運用上の経路を実証しました。[1]Textron Aviation、「マレーシアにおけるGrand Caravan EX水陸両用機の納入」、Textron Aviation、media.txtav.com 東南アジアにおけるオペレーターの投資は、複数機コミットメントと路線開設を通じてシープレーン・フリートが拡大する中で、群島接続への信頼を示しています。新興のハイブリッド電動プラットフォームは、燃料消費と騒音の削減に注力するオペレーターの間で支持を集めており、ESG要件と水辺運航に対する地域コミュニティの受容性に合致しています。これらの要因は総合的に、レジャーおよび必須輸送の両プロファイルにわたる水陸両用航空機市場における安定した路線開発と航空機コミットメントを支援しています。

沿岸監視および海上哨戒投資の拡大

中国のAG600プログラムは、海上対応および哨戒ミッション向けの認証生産を確立し、アジアにおける沿岸監視向け大型水陸両用プラットフォームの可用性を高めました。水上飛行場の拡張と協調的な海上運航に向けた欧州のイニシアチブが進展しており、主要沿岸拠点でのテスト飛行と運用開始を合理化するための地域海上安全機関との手続き整合も含まれています。確立されたメーカーと新規参入者の産業ロードマップには、海上監視とSAR向けのバリアントが含まれており、観光と消防を超えたプラットフォームの有用性を拡大しています。地域全体の空港インフラ計画は、地理的条件が許す場所での水上運航を含むマルチモーダル接続を重視しており、水陸両用航空機市場を沿岸応用の拡大に向けて位置づけています。これらの枠組みが成熟するにつれ、公共機関と契約オペレーターは、複雑な沿岸環境における監視、物流、救助にわたるミッションの柔軟性を獲得します。

運用効率とライフサイクルコストを改善する技術的進歩

DHC-515における耐腐食材料と保護コーティングは、塩水運航に典型的なメンテナンス負担の軽減を目指し、より高い可用性と予測可能なライフサイクルコストを支援します。開発中のハイブリッド電動アーキテクチャは、燃料消費と騒音の大幅な削減を約束し、沿岸都市部近くの排出目標とコミュニティの懸念に対応しています。メーカーは、認証経路とエネルギー密度の進歩に伴い、持続可能な液体燃料からハイブリッド電動、そして全電動または水素へと段階的な推進移行を計画しています。機体開発者と水素電動システムプロバイダーとのパートナーシップは、将来の認証ロードマップを支援する複数年の飛行試験プログラムを通じて進展しています。実績あるターボプロップモデルを電動化するレトロフィットプログラムは、既存のメンテナンスエコシステムを活用しながら、運用コスト削減とフリートの脱炭素化への近期ルートを創出します。これらの進歩は総合的に、直接運用コストを削減し水上飛行場開発に対するコミュニティの受容性を向上させることで、水陸両用航空機市場の競争力を高めます。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストと腐食によるメンテナンス上の課題 | -1.4% | 世界全体、特に塩水環境のオペレーター | 短期(2年以内) |

| 厳格な認証プロセスと専門的なパイロット訓練要件 | -0.9% | 世界全体、確立されたシープレーン訓練インフラが不足する市場では摩擦が大きい | 中期(2〜4年) |

| 悪天候・海象条件による運用上の制限 | -0.7% | 高波と季節的モンスーンが多い沿岸地域 | 短期(2年以内) |

| 特定の軍事用途を縮小する無人システムの採用増加 | -0.5% | 北米および一部のアジア太平洋地域の防衛軍 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い取得コストと腐食によるメンテナンス上の課題

新造水陸両用航空機の取得コストは陸上専用機に比べて依然として高く、オペレーターが複数年サービス契約と安定した稼働率を確保しない限り、回収期間が延長されます。DHC-515などのプログラムは、塩水運航をより適切に処理するための腐食保護と複合材構造を重視し、利益率を侵食するメンテナンス費用の削減に貢献しています。大容量消防機に報告されたユニット価格は、フリート拡張の資本集約的な性質を浮き彫りにし、多くの機関が複数の予算サイクルにわたって調達を段階的に行うことを余儀なくされています。オペレーターは、可用性目標と季節的急増条項を割り当てる長期契約を通じてコストリスクを軽減し、山火事シーズンが多い市場でのフリート経済性を改善しています。メンテナンス性、部品共通性、デジタルサポートへのOEMの継続的な注力は、水陸両用航空機市場における運用コスト削減の重要なレバーであり続けます。

厳格な認証プロセスと専門的なパイロット訓練要件

既存の耐空性基準に基づくハイブリッド電動および水素動力プラントの認証は、追加のコンプライアンス要件により、従来のレトロフィットと比較して開発タイムラインが延長されます。実績ある機体から始まるレトロフィットプログラムは市場投入までの時間を短縮できますが、新しい推進統合と水上操作のための広範なテストが依然として必要です。パイロットは特定のシープレーン訓練と追加資格が必要であり、水上ミッションに参入するオペレーターに追加の時間とコストをもたらします。訓練プログラムは、運用安全を確保するために水上着陸のダイナミクス、風の認識、波の状態、グラッシーウォーター技術に対応しています。同時に、規制当局とメーカーは、新しい推進システムが認証を通じて進歩するにつれて、シームレスなオペレーターのオンボーディングを促進するための訓練、インストラクター資格、メンテナンス手順の標準化ガイドラインを策定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:ターボプロップの成熟の中でハイブリッド電動推力が支持を獲得

ターボプロップエンジンは2025年に46.26%のシェアを占め、オペレーターが低い運用コストと騒音低減を追求する中で、ハイブリッド/電動推進は2031年にかけて15.45% CAGRで成長すると予測されています。DHC-515と広く普及しているPT6A搭載水陸両用航空機は、堅牢性、燃料効率、部品共通性により、消防と地域サービスの主力機であり続けています。[2]De Havilland Aircraft of Canada Limited、「DHC-515仕様書」、De Havilland Canada、dehavilland.com 中国のAG600プログラムは、ミッションスペクトルの重量端でスケールを追加し、大規模な水投下と哨戒役割に向けた国家・地方の選択肢を広げています。ハイブリッド電動の新規参入者は、ESGコンプライアンスを路線経済性に結びつけながら、観光と島嶼間路線を対象とするオペレーターとともに受注パイプラインを構築しています。この移行は、ターボプロップが現在の能力を固定する一方で、水陸両用航空機産業が特定の路線向けにハイブリッドシステムを評価し、運用効率向上のために騒音と燃料消費の削減を優先するという形で進んでいます。

予測期間中、新造供給が計画的な代替を満たし、公共フリートがミッション航続距離とサイクルプロファイルに適した混合推進タイプを採用するにつれて、ターボプロップの成長は緩やかになります。実績あるターボプロップ機体を電動化するレトロフィットプログラムは、既存の認証基盤とメンテナンスネットワークを活用することで、運用への道を短縮できます。水素電動19席デモンストレーターは、エネルギー貯蔵の進歩と認証の成功を条件に、長期的な地域ソリューションを提供します。この段階的な進化は、ターボプロップによる近期の信頼性を維持しながら、水陸両用航空機市場内のハイブリッドおよび水素バリアントの将来の路線と運用を解放します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

座席数別:10席未満の優位性が20席超の地域的野心に道を譲る

10席未満の航空機は2025年に53.45%のシェアを占め、限られたサポートインフラを持つ観光、ユーティリティ、コミュニティサービス路線におけるCaravanおよびTwin Otter水陸両用航空機の普及を反映しています。Grand Caravan EX水陸両用機は、確立された訓練、部品、パイロットの習熟度から恩恵を受けながら、東南アジアおよび類似の地域でのリーチを拡大し続けています。人道支援とメディバック運航は、ピーク観光に依存しない年間を通じた使用を確保することで、このクラスのユーティリティをさらに強化しています。これらのダイナミクスは、水上アクセスと短距離離陸ニーズが航空機選択を左右する水陸両用航空機市場において、高い稼働率を引き続き支援しています。

20席超のセグメントは、より遅いフェリー旅行を代替し、アクセスを拡大する島嶼間リンクをオペレーターが対象とする中で、2031年にかけて14.67% CAGRで成長すると予測されています。この容量範囲のハイブリッド電動および水素対応機体は、より静かな運航と低排出を目指し、水辺ターミナルへのより広いアクセスを支援します。空港と水上飛行場のインフラが改善されるにつれて、大容量オプションは固定費をより多くの座席に分散させ、水陸両用航空機市場の高需要回廊における路線経済性を強化できます。

最終用途別:観光量にもかかわらず消防とSARが旅客成長を上回る

旅客輸送は2025年の需要の32.45%を占め、水上アクセスと短距離が不可欠な高頻度の島嶼間送迎とリゾート接続によって支えられています。観光路線は、柔軟なアクセスと迅速なターンアラウンドのために小型水陸両用機に依存する遠隔地コミュニティサービスとチャーター運航によって補完されています。DHC-515および類似のプラットフォームは、欧州顧客への納入が今後10年後半に予定されており、空中消防ミッション向けの公共部門の関心を引き続き集めています。中国のAG600は、アジアにおける海上対応と山火事消火のための重量水陸両用カテゴリーを拡大しています。

消防/捜索救助(SAR)は、公共機関が準備態勢を高め、季節的な能力を調整する中で、2031年にかけて14.23% CAGRで前進すると予測されています。EU全体の急増計画は共有能力をさらに制度化し、ピーク山火事シーズン中の国境を越えた展開に恩恵をもたらします。[3]Bridger Aerospace、「共同開発プログラム発表」、Bridger Aerospace、bridgeraerospace.com 貨物・物流の役割は全体の小さな部分にとどまりますが、滑走路が不足しているか季節的条件が地上アクセスを制限する地域において安定した需要を提供します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の水陸両用航空機市場の36.78%を維持し、カナダの州水上爆撃機フリートと米国の契約能力によって支えられています。2028年から始まる欧州向けDHC-515ユニットの納入スケジュールは、北米の可用性と価格にも影響を与える活発な生産パイプラインを示しています。地域のオペレーターは、ミッションの信頼性とメンテナンス性のために実績あるターボプロップ機体を好み、消防とユーティリティの役割にわたる一貫した展開を支援しています。新しい改造とレトロフィットオプションは、既存の航空機ファミリーと共通サポートネットワークを活用することで、地域のフリート計画に将来の能力を追加します。

アジア太平洋地域は、シープレーンサービスを支援する拡大する島嶼間ネットワークと観光フローに牽引され、2031年にかけて14.56% CAGRで成長すると予測されています。マレーシアの規制承認と水陸両用Grand Caravan EXの納入は、水上旅客リンクの統合に向けた地域の参照事例を確立しました。中国のAG600プログラムの量産開始は、消防と海上ミッション向けの国内重量水陸両用能力を追加し、国家オペレーター向けの供給を加速しています。東南アジアにおける複数機コミットメントのオペレーター受注は、群島接続への信頼を示し、水陸両用航空機市場でのフリートスケーリングを支援しています。地域全体の空港投資計画は、条件が許す場所での水上運航を含む能力とマルチモーダル接続を示しています。

EUの2025年航空機と地上要員の準備計画は、強固な国境を越えた協力を支え、空中消防への持続的な予算支援を浮き彫りにしています。中東とアフリカは合わせて世界需要の小さなシェアにとどまっています。しかし、水上アクセス運航が地域インフラに最も適合する観光と人道支援サービスにおいて、的を絞った機会を提供しています。

競合環境

水陸両用航空機市場は依然として断片化しており、確立されたOEMと新規参入者が消防、観光、物流、海上の役割にわたって競争しています。De Havilland Aircraft of Canada Limitedは、欧州顧客の協調的なセットに対応し、公共部門フリートの近代化を強化するため、2028年から始まる納入に向けてDHC-515プログラムを推進しています。Textron Aviationの水陸両用Grand Caravan EXは、強力なディーラーサポートと乗員の習熟度を通じて東南アジアおよび類似の地域でのリーチを拡大しています。中国のAG600生産認証は、AVICが大型水陸両用ニーズを国内でスケールを持って対応できる位置に置き、大型消防および海上航空機のアジアにおける競合ダイナミクスに影響を与えています。

新規参入者はハイブリッド電動アーキテクチャに注力し、高い燃料効率と騒音低減を主張しており、ESG主導の路線と敏感な水辺ロケールに合致しています。電動改造スペシャリストが主導するレトロフィット戦略は、クリーンシートデザインを追求するのではなく、実績ある機体をアップグレードすることで市場投入時間の優位性を達成することを目指しています。アジア太平洋地域の空港と水上飛行場の整備は、オペレーターフリートのスケールを可能にし、旅客とユーティリティセグメントにわたる追加競争を支援しています。

従来の消防プラットフォームの納入が今後10年後半に集中する中、プログラムタイムラインはシェア獲得において重要であり、改造と地域オペレーターが埋めようとする能力ギャップを残しています。東南アジアのシープレーン・オペレーターによる購買活動は、群島接続の勢いとフリート規模の拡大を確認しています。断片化した需要と複数の推進コンセプトの参入を踏まえ、OEMはヘッドラインパフォーマンスと同様に、ライフサイクルサポート、腐食保護、ミッションの柔軟性で競争することになります。

水陸両用航空機産業リーダー

Dornier Seawings GmbH

De Havilland Aircraft of Canada Limited

ShinMaywa Industries, Ltd.

Aviation Industry Corporation of China, Ltd.

ICON Aircraft Inc. (Precision Aviation Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:民間・軍事部門向け水陸両用航空機で知られるオーストラリアのAmphibian Aerospace Industries(AAI)は、インド企業Apogee Aerospaceと提携し、インドにAlbatross 2.0を導入しました。この協力は、島嶼接続強化に向けたシープレーンへのインドの高まる重点と時を同じくしています。このイニシアチブに沿って、Apogeeは15機のシープレーンを発注し、INR 3,500クロール(約USD 3億6,600万)という印象的な評価額で契約を締結しました。

- 2025年2月:南アフリカのスタートアップ航空会社JOLY Airlinesは、Mallard Enterprisesが開発中の30機のME-1A水陸両用航空機に関する意向書(LoI)に署名しました。

- 2024年7月:ゼロエミッションPHA-ZE 100水陸両用航空機の開発者であるJEKTA Switzerlandは、Seaplane Asiaと協定を締結し、東南アジアのオペレーターのフリートに14機のPHA-ZE 100航空機を統合することになりました。

- 2024年7月:FlyJet Aviationは、Mallard Aircraftと意向書(LoI)に署名し、3機のME-1A水陸両用航空機を調達し、運用能力を強化することになりました。

世界の水陸両用航空機市場レポートの範囲

水陸両用航空機とは、陸上と水上の両方に着陸できる航空機です。一部の水陸両用航空機は、引き込み式車輪を装備したシープレーンです。

水陸両用航空機市場は、エンジンタイプ、座席数、最終用途、地域別にセグメント化されています。エンジンタイプ別では、市場はピストン、ターボプロップ、タービン、ハイブリッド/電動にセグメント化されています。座席数別では、市場は10席未満、10〜20席、20席超にセグメント化されています。最終用途別では、市場は旅客輸送、貨物・物流、消防/捜索救助(SAR)、海上哨戒・監視、軍事作戦にセグメント化されています。レポートはまた、異なる地域の主要国における水陸両用航空機市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されます。

| ピストン |

| ターボプロップ |

| タービン |

| ハイブリッド/電動 |

| 10席未満 |

| 10〜20席 |

| 20席超 |

| 旅客輸送 |

| 貨物・物流 |

| 消防/捜索救助(SAR) |

| 海上哨戒・監視 |

| 軍事作戦 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| エンジンタイプ別 | ピストン | ||

| ターボプロップ | |||

| タービン | |||

| ハイブリッド/電動 | |||

| 座席数別 | 10席未満 | ||

| 10〜20席 | |||

| 20席超 | |||

| 最終用途別 | 旅客輸送 | ||

| 貨物・物流 | |||

| 消防/捜索救助(SAR) | |||

| 海上哨戒・監視 | |||

| 軍事作戦 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの水陸両用航空機市場の現在の規模と成長見通しは?

水陸両用航空機市場規模は2025年にUSD 2億4,875万であり、2026〜2031年の11.84% CAGRで2031年までにUSD 4億8,870万に達すると予測されています。

水陸両用プラットフォームにおける需要をリードするエンジンタイプはどれですか?

ターボプロップ機が2025年に46.26%のシェアでリードし、ハイブリッドおよび電動推進は2031年にかけて最も速い成長を記録すると予測されています。

最も速く拡大している座席数セグメントはどれですか?

20席以上のプラットフォームは14.67% CAGRで成長する見通しであり、フェリーに代わるより速い代替手段を求める島嶼間路線によって支えられています。

2031年にかけて最も速く成長すると予想される最終用途アプリケーションはどれですか?

消防/捜索救助(SAR)は14.23% CAGRで成長すると予測されており、空中消火と緊急対応への公共投資の強化を反映しています。

近期需要において最も重要な地域はどこですか?

北米は2025年に36.78%のシェアを保有し、アジア太平洋地域は群島接続とインフラプログラムに牽引され14.56% CAGRで成長すると予測されています。

水陸両用フリートの調達サイクルに最も影響を与える要因は何ですか?

複数年の公共契約、生産リードタイム、耐腐食設計、および新興のハイブリッド電動オプションが、調達と総所有コストを形成する主要な要因です。

最終更新日: