カナダEVバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 0.95 十億米ドル |

| 市場規模 (2029) | 3.99 十億米ドル |

| 成長率 (2025 - 2029) | 43.07% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ EV バッテリーパック市場分析

カナダEVバッテリーパック市場規模は2025年に9億5,000万米ドルと推定され、予測期間(2025年〜2029年)にCAGR 43.07%で成長し、2029年には39億9,000万米ドルに達する見込みです。

カナダの電気自動車バッテリーパック産業は、多額の投資と技術革新に牽引され、変革的な成長を遂げています。画期的な動きとして、Stellantis と LG Energy Solution は2022年3月にオンタリオ州初の大規模電気自動車バッテリー製造施設を設立するため41億5,000万米ドルの共同投資を発表しました。この投資は、強固な国内バッテリーサプライチェーンを構築し、国際市場への依存を低減するための重要な一歩を示しています。同施設がリチウムイオンバッテリー生産に注力することは、北米EVバッテリーパックのエコシステムにおける主要プレーヤーとしての地位確立を目指すカナダの広範な戦略と一致しています。政府のコミットメントは、ゼロエミッション車および充電インフラ整備に向けた80億米ドルの拠出誓約によってさらに裏付けられており、持続可能な輸送ソリューションへの強力な推進力を示しています。

産業界は、特にバッテリー性能と効率指標において目覚ましい技術的進化を遂げています。バッテリーパック市場のコストは一貫した低下傾向を示し、2022年には1キロワット時あたり141米ドルに達し、電気自動車は従来の内燃機関車とのコスト競争力を高めています。このコスト削減は、バッテリー容量の大幅な改善を伴っており、平均パックサイズは現在60〜70kWhに達し、より長い走行距離と向上した車両性能を実現しています。これらの進歩は、航続距離への不安や充電インフラに関する消費者の懸念に対処し、市場普及を加速させる上で極めて重要です。

商業部門は、カナダのEVバッテリーパック市場における重要な成長ドライバーとして台頭しています。商業用電気自動車の販売台数は2022年に前年比119%という目覚ましい急増を記録し、電動モビリティソリューションに対する企業の強い採用意欲を示しています。このトレンドは、Mercedesが2023年にeSprinterを投入したことによってさらに強化されており、1回の充電で最大400キロメートルの航続距離を実現し、商業用途における電気自動車の実用性の向上を示しています。商業部門の電気自動車への移行は、大容量自動車用バッテリーパックの潜在市場の相当部分を占めることから、特に重要な意味を持ちます。

カナダのバッテリー製造業界は、戦略的パートナーシップと国内生産イニシアチブを通じて大きな変革を遂げています。韓国企業POSCOケミカルとGeneral Motorsの協業による4億米ドルのバッテリー材料生産施設の設立発表は、サプライチェーンの国内化に対する業界のコミットメントを示す好例です。これらのパートナーシップは、先進バッテリー技術の開発、製造効率の向上、重要部品の安定供給確保において極めて重要です。国内生産能力への注力は、サプライチェーンの脆弱性を低減し、カナダにおけるより強靭な自動車用リチウムバッテリー製造エコシステムを構築することが期待されています。

カナダEVバッテリーパック市場のトレンドと洞察

Tesla、Chevrolet、Ford、Hyundai、ToyotaがカナダのEV販売をリード

- 2022年時点で、カナダの電気自動車(EV)市場は5つの主要プレーヤーによって支配されており、合計で市場の約70%を占めています。これらの主要企業には、Tesla、Toyotaグループ、Fordグループ、Hyundai、Chevroletが含まれます。首位のTeslaは52.30%という大きな市場シェアを誇り、最先端のイノベーションへのコミットメントを示しています。Teslaはまた、特にバッテリー部門においてEV主要部品メーカーとの戦略的パートナーシップを構築しています。強固な存在感と忠実な顧客基盤を持つTeslaの製品は、カナダ全土で高く評価されています。

- カナダのEV市場で第2位を確保しているChevroletは、8.18%の市場シェアを獲得しています。確立されたブランドであるChevroletは、強固な供給・流通ネットワークを誇ります。多様な製品ポートフォリオを持つ同社は、幅広い電気自動車を提供しています。第3位には、北米の著名なブランドであるFordグループが、カナダのEV販売において7.76%の市場シェアを保持し、広範な製品・サービスネットワークを活用しています。

- Hyundaiは6.73%の市場シェアを持ち、カナダのEV市場において第4位のプレーヤーとして位置づけられています。強固な生産・サプライチェーンで知られるHyundaiは、競争力のある価格で幅広い革新的なEVを提供しています。第5位の主要プレーヤーであるToyotaグループは、6.53%の市場シェアを維持しています。カナダにおけるその他の注目すべきEV販売企業には、Kia、Audi、BMW、VW、Nissanが含まれます。

バッテリーパックの主要需要は乗用車セグメントから生じており、カナダではTeslaが50%超の市場シェアを保有

- カナダでは近年、電気自動車(EV)に対する需要が一貫して成長しており、バッテリー需要の増加を牽引しています。市場には多数のブランドとモデルが存在する中、2023年の際立ったパフォーマンスを示したのは、Tesla Model 3、Tesla Model Y、Ford Mustang Mach-E、Hyundai IONIQ 5、Toyota Priusでした。Tesla Model 3は22,515台の販売台数を記録し、その優れた性能、優秀な航続距離、後輪駆動に牽引されて首位の座を維持しました。

- Tesla Model Yは2023年に16,089台を販売し、第2位を確保しました。ロングレンジとパフォーマンスエディションの2つのバリアントで購入者を惹きつけ、いずれも優れた性能と長い航続距離を誇ります。Ford Mustang Mach-Eは6,048台を販売し、第3位を獲得しました。この完全電気自動車は4つのバリアントで展開され、性能と航続距離の両面における多様な消費者ニーズに対応しています。

- Hyundai IONIQ 5は2023年にカナダ全土で5,037台を販売し、第4位を確保しました。競争力のある価格設定、広々としたロングホイールベース、快適なシーティングが購入者に好評です。第5位はToyota Priusで、2023年にカナダで4,313台を販売しました。その他の上位販売モデルとして注目すべきものには、Chevrolet Bolt EUV、Chevrolet Bolt、Volkswagen ID.4、Nissan Leaf、Hyundai EV6が挙げられます。

レポートに掲載されているその他の主要産業トレンド

- カナダにおける政府の取り組みと消費者採用の増加が電気自動車販売の力強い成長を牽引

- カナダの電気自動車需要がNMC、NCA、NCM、LFPバッテリー化学を促進

- 外国投資の増加と国内生産がカナダの電気自動車市場を牽引

- 電気自動車の普及拡大に伴うカナダのバッテリー材料需要の増大、NMCバッテリーが市場をリード

- カナダのバッテリー市場は米国のトレンドに追随し、価格低下が電気自動車の普及を促進

- バッテリー産業への投資が電気自動車の成長を牽引し、カナダのモビリティを促進

- 新製品の発売と事前注文が2024年のカナダの電気自動車市場を牽引

セグメント分析:車体タイプ

カナダEVバッテリーパック市場における乗用車セグメント

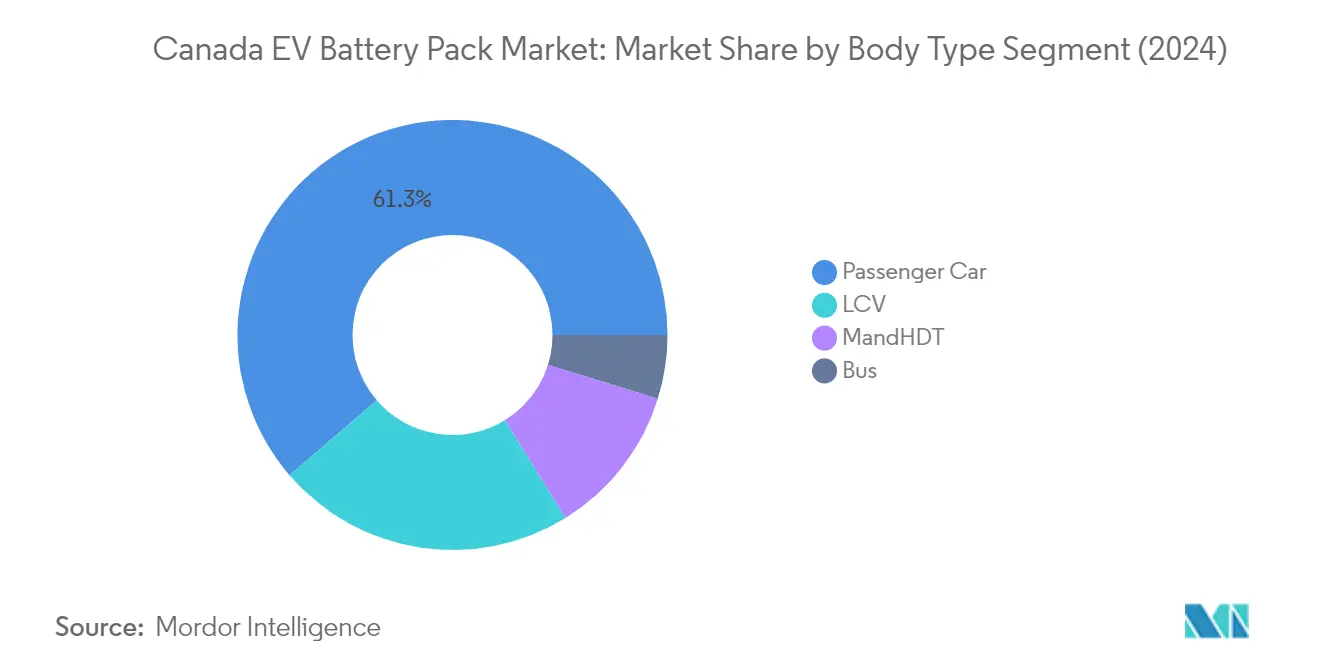

乗用車セグメントは、カナダのEVバッテリーパック市場において最大かつ最も急成長するセグメントとして台頭しており、2024年には約61%の市場シェアを占めています。この優位性は、電動乗用車に対する消費者の強い選好、豊富なモデルラインアップ、支援的な政府施策など複数の要因に起因しています。セグメントの成長は、カナダの主要都市および州全体にわたる充電インフラネットワークの拡充によってさらに後押しされています。大手自動車メーカーは、バッテリー容量を強化した様々な電動乗用車モデルを投入し、消費者の採用を促進しています。同セグメントは、iZEVプログラムの下で最大5,000カナダドルの購入リベートを含む、乗用EVを対象とした連邦・州のインセンティブから恩恵を受けています。さらに、EVバッテリーモジュール技術の進歩により走行距離と充電速度が向上し、電動乗用車はカナダの消費者にとってますます魅力的な選択肢となっています。

車体タイプにおける残余セグメント

小型商用車(LCV)セグメントは、都市部の配送・物流業務における採用増加に牽引され、市場の重要な部分を占めています。LCVは特にラストマイル配送サービスや自治体フリート業務に適しており、低い運用コストと環境上の優位性から支持されています。中・大型トラック(M&HDT)セグメントは、フリートオペレーターが地域輸送および長距離輸送向けの電動代替手段への移行を進めるにつれて注目を集めています。バスセグメントは市場シェアこそ小さいものの、カナダの都市における公共交通機関の電動化イニシアチブにおいて重要な役割を果たしています。交通機関当局は、連邦資金プログラムと自治体の持続可能性目標に支援されながら、フリートを電動バスへと段階的に転換しています。これらの各セグメントは、特定のユースケース、運用要件、規制枠組みに影響を受けながら、市場全体のダイナミクスに独自の貢献をしています。

セグメント分析:推進タイプ

カナダEVバッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は、カナダのEVバッテリーパック市場において支配的な勢力として台頭しており、2024年には約95%の市場シェアを占めています。この圧倒的な市場支配は、BEVの優れた航続距離能力、強化されたバッテリー技術、インセンティブとインフラ整備を通じた強力な政府支援など複数の要因に起因しています。セグメントの成長は、General Motors、Tesla、Fordなどの大手自動車メーカーがカナダ全土でBEV技術と生産施設に多額の投資を行っていることによってさらに後押しされています。さらに、ゼロエミッション車に対する消費者の選好の高まり、充電ステーションネットワークの拡充、バッテリーコストの低下が相まって、BEVの市場リーダーとしての地位を強化しています。同セグメントはまた、市場において最も高い成長率を示しており、バッテリー化学と製造プロセスの技術的進歩に牽引されて2029年まで継続的な拡大が見込まれています。

カナダEVバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、カナダのEVバッテリーパック市場において小規模ながら重要な部分を占めています。PHEVは電動と従来のパワートレインの両方の利点を組み合わせた独自の価値提案を提供しており、航続距離への不安を抱える消費者や走行ニーズに追加の柔軟性を必要とする消費者にとって魅力的な選択肢となっています。同セグメントは、電動のみの走行距離と総合効率を向上させたバッテリー技術の進歩に支援され、着実な成長ポテンシャルを示しています。カナダの自動車メーカーは、強化されたバッテリー容量と改善された性能特性を持つ新モデルを投入し、PHEVのラインアップを継続的に拡充しています。同セグメントの発展は、ハイブリッド車の採用を促進する政府政策と、都市部および郊外地域における充電インフラの利用可能性の向上によっても支援されています。

セグメント分析:バッテリー化学

カナダEVバッテリーパック市場におけるNMCセグメント

ニッケルマンガンコバルト(NMC)バッテリー化学セグメントは、カナダのEVバッテリーパック市場を支配しており、2024年には約56%の市場シェアを占めています。この優位性は、高エネルギー密度、長いサイクル寿命、優れた熱安定性を含むNMCバッテリーの優れた特性に起因しています。カナダの大手自動車メーカーは、性能、コスト、安全性の最適なバランスからNMCバッテリーへの強い選好を示しています。特にエネルギー密度と充電能力の向上におけるNMC技術の継続的な進化が、その市場ポジションをさらに強化しています。さらに、コバルト含有量を削減しながら性能を維持または向上させることに焦点を当てた研究開発への多額の投資がセグメントの成長を支援しています。

カナダEVバッテリーパック市場におけるNCMセグメント

ニッケルコバルトマンガン(NCM)バッテリー化学セグメントは、カナダのEVバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて力強い成長軌道が見込まれています。この目覚ましい成長は、NCMバッテリーの改善されたエネルギー密度、強化された安全機能、競争力のある生産コストを含む複数の要因に牽引されています。セグメントの拡大は、製造プロセスと材料最適化における継続的な技術的進歩によってさらに支援されています。カナダの自動車メーカーは、優れた性能特性と信頼性に惹かれ、新しい電気自動車モデルへのNCMバッテリーの採用を増やしています。同セグメントはまた、バッテリー効率の向上と生産コストの削減に焦点を当てた研究開発への多額の投資からも恩恵を受けています。

バッテリー化学における残余セグメント

カナダのEVバッテリーパック市場には、リン酸鉄リチウム(LFP)やニッケルコバルトアルミニウム(NCA)バッテリーを含む他の重要なバッテリー化学も含まれています。LFPバッテリーは、強化された安全機能、長い寿命、コスト効率から支持を集めており、特に商業用車両用途に魅力的な選択肢となっています。一方、NCAバッテリーは高エネルギー密度と優れた性能特性が評価され、プレミアム電気自動車セグメントで強固な存在感を確立しています。これらの多様なバッテリー化学は、コスト重視の商業用車両から高性能ラグジュアリー電気自動車まで、異なる市場ニーズと用途に対応しており、カナダのEVバッテリーパック市場の全体的な成長と多様化に貢献しています。

セグメント分析:バッテリー形状

カナダEVバッテリーパック市場における円筒形セグメント

円筒形バッテリー形状は、カナダの電気自動車バッテリーパック市場を支配しており、2024年には約53%の市場シェアを占めています。この重要な市場ポジションは、優れた熱管理能力、効率的な放熱特性、電気自動車用途における実証済みの信頼性を含む円筒形バッテリーの複数の利点に起因しています。大手自動車メーカーは、確立された製造プロセス、一貫した品質、最適なエネルギー密度特性から円筒形バッテリーを好んでいます。セグメントの優位性は、主要メーカーのモデルを中心とした量産電気自動車における円筒形セルの広範な使用によってさらに強化されています。さらに、円筒形セルの標準化された寸法は様々な車両デザインへの統合を容易にし、その堅牢な構造は他の形状と比較して強化された安全機能と長いサイクル寿命を提供しています。

カナダEVバッテリーパック市場におけるプリズマティックセグメント

プリズマティックバッテリーセグメントは、カナダのEVバッテリーパック市場において最も急成長する形状として台頭しており、予測期間2024年〜2029年に約100%という力強い成長率が見込まれています。この例外的な成長軌道は、改善されたスペース利用効率と強化された熱管理能力を含む複数の技術的優位性に牽引されています。プリズマティック形状の急速な採用は、電気自動車用途においてより高いエネルギー密度と優れた構造的安定性を提供する能力によってさらに加速されています。メーカーは、車両パッケージングの最適化を可能にする設計のスケーラビリティと柔軟性からプリズマティックバッテリー技術への投資を増やしています。セグメントの成長は、より効率的な生産方法と改善された品質管理措置をもたらした製造プロセスの進歩によっても支援されています。さらに、冷却システム統合とバッテリーパック全体の設計効率における固有の優位性から、プリズマティック形状は次世代電気自動車にとってますます魅力的な選択肢となっています。

バッテリー形状における残余セグメント

パウチバッテリー形状は、カナダのEVバッテリーパック市場において重要なセグメントを占めており、円筒形およびプリズマティックの選択肢を補完する独自の利点を提供しています。パウチセルは特に、様々な車両デザインにおける効率的なスペース利用を可能にする柔軟な形状で高く評価されています。これらのバッテリーは軽量構造と高エネルギー密度を特徴とし、重量最適化が重要な特定の電気自動車用途に特に適しています。パウチ形状は熱管理と生産効率においても優位性を持ちますが、製造と統合の際には慎重な取り扱いが必要です。メーカーは、特定の車両セグメントと用途においてその独自の特性が最適な性能上の利点を提供する場合の特定の要件を満たすポテンシャルを認識し、パウチセル技術への投資を継続しています。

セグメント分析:方法

カナダEVバッテリーパック市場におけるレーザーセグメント

レーザー方法は、カナダのEVバッテリーパック市場において支配的な技術として台頭しており、2024年には市場シェア全体の約56%を占めています。この方法の優位性は、優れた精度、強化された制御能力、バッテリーセル間のより堅牢な接続を生み出す能力に起因しています。レーザー技術は通常、150〜200Wの出力定格と20〜50Hzのパルス周波数で動作し、メーカーが前例のない精度でバッテリーパックに複雑なデザインを実現することを可能にしています。さらに、このセグメントは2024年から2029年にかけて約104%という印象的な成長率で市場リーダーシップを維持すると予測されており、製造中のセル損傷を最小化し、バッテリーパックの全体的な軽量化に貢献する能力に牽引されています。カナダにおけるEVバッテリー組立用レーザーシステムの平均コストは通常10万〜20万米ドルの範囲であり、この技術の高度な性質とEVバッテリー製造能力の向上における重要な役割を反映しています。

カナダEVバッテリーパック市場におけるワイヤー方法

ワイヤー方法は、カナダのEVバッテリーパック市場の重要な部分を占めており、バッテリーパック製造における伝統的かつ信頼性の高いアプローチとして機能しています。この方法は、個々のバッテリーセルを接続するために通常14〜18AWGの直径の溶接ワイヤーを使用し、コスト効率と性能のバランスを提供します。ワイヤー方法の魅力は、特に高電流の処理と振動・熱サイクルへの耐性において実証された信頼性の実績にあります。これらの用途におけるワイヤー長は通常50〜150mmの範囲で、より高い電圧パックには長いワイヤーが使用されます。この方法の実装コストは競争力を維持しており、ワイヤー材料の平均コストは1メートルあたり約0.08米ドルであり、品質基準を維持しながら生産コストを最適化しようとするメーカーにとって経済的に実行可能な選択肢となっています。

セグメント分析:コンポーネント

カナダEVバッテリーパック市場におけるカソードセグメント

カソードセグメントは、カナダのEVバッテリーコンポーネント市場において支配的な勢力として確立されており、2024年には約69%の市場シェアを占めています。この大きな市場ポジションは、バッテリー性能、エネルギー密度、総合効率の決定におけるカソードの重要な役割に起因しています。カナダの大手自動車メーカーは、バッテリー性能と走行距離を向上させるためにNMC(ニッケルマンガンコバルト)やNCA(ニッケルコバルトアルミニウム)などの先進カソード材料への注力を強めています。セグメントの成長は、特にエネルギー密度最適化と急速充電能力の分野におけるカソード材料開発の継続的な技術的進歩によってさらに支援されています。大手バッテリーメーカーはカソード組成の改善に多額の研究開発投資を行う一方、コストと持続可能性の懸念に対処するためコバルト含有量の削減にも取り組んでいます。電気自動車の採用と国内バッテリー生産に向けたカナダ政府の支援政策もカソードセグメントの市場リーダーシップに貢献しています。

カナダEVバッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは、カナダのEVバッテリーコンポーネント市場において最も急成長するコンポーネントとして台頭しており、2024年〜2029年の期間に約88%のCAGRが見込まれています。この目覚ましい成長軌道は、バッテリーの安全性と性能最適化への注目の高まりに牽引されています。メーカーは先進セパレーター技術への投資を行っており、特に強化された熱安定性と改善された安全機能を提供するセラミックコーティングセパレーターに注力しています。セグメントの成長は、バッテリーパックのより高いエネルギー密度に貢献するより薄くより耐久性の高いセパレーターの開発を含むセパレーター材料のイノベーションによってさらに加速されています。カナダのバッテリーメーカーは特に、バッテリー全体の性能を向上させるために最適化された細孔構造と改善された機械的強度を持つセパレーターに注力しています。より高い電圧バッテリーと急速充電能力への業界のシフトも先進セパレーター技術への需要を高め、セグメントの急速な成長に貢献しています。

コンポーネントにおける残余セグメント

アノードと電解質セグメントは、カナダのEVバッテリーパック市場において重要な補完的役割を果たしています。アノードセグメントは、エネルギー貯蔵容量と充電速度の向上に注力しながら、黒鉛系材料とシリコン複合材料のイノベーションとともに進化し続けています。メーカーは、コスト効率を維持しながらバッテリー性能を向上させるために様々なアノード材料を探求しています。一方、電解質セグメントはイオン輸送とバッテリー全体の機能において重要なコンポーネントとして機能しており、バッテリーの安全性と性能を向上させるための電解質配合の継続的な開発が進んでいます。両セグメントは、特に材料科学と製造プロセスの分野において技術的進歩とイノベーションを目撃しており、カナダにおけるEVバッテリーパック市場の全体的な成長に貢献しています。

セグメント分析:材料タイプ

カナダEVバッテリーパック市場におけるリチウムセグメント

リチウムは、カナダの自動車用リチウムバッテリー市場において支配的な材料セグメントとして台頭しており、2024年には約67%の市場シェアを占めています。この大きな市場ポジションは、特に長い航続距離を必要とする電気自動車向けの高性能バッテリーセル製造におけるリチウムの重要な役割に起因しています。この材料の優れたエネルギー密度と優秀な電気化学的特性は、現代のEVバッテリーにとって不可欠なものとなっています。カナダのメーカーは安定したリチウムサプライチェーンの確保に注力を強めており、増大する需要を満たすために複数の国内採掘プロジェクトが開発中です。TeslaやGeneral Motorsを含むカナダで事業を展開する大手自動車メーカーのリチウム系バッテリーへの選好が、その市場支配をさらに強化しています。さらに、特に改善されたエネルギー密度と急速充電能力などの分野におけるリチウムバッテリー化学の継続的な技術的進歩が、カナダのEVバッテリーパック市場における広範な採用を引き続き牽引しています。

カナダEVバッテリーパック市場におけるマンガンセグメント

マンガンセグメントは、カナダのEVバッテリーパック市場において目覚ましい成長を遂げており、2024年から2029年にかけて大幅な拡大が見込まれています。この成長は主に、特に新しいバッテリー化学においてバッテリーの安定性と性能を向上させるマンガンの重要な役割に牽引されています。コスト効率を維持しながらエネルギー密度を向上させるこの材料の能力は、メーカーにとってますます魅力的なものとなっています。カナダのバッテリーメーカーは、性能を最適化し、より高価な材料への依存を低減するために、カソード材料により高いマンガン含有量を積極的に取り込んでいます。セグメントの成長は、より優れた熱安定性と長いバッテリー寿命を約束するマンガンリッチカソード材料の改善に注力した継続的な研究開発努力によってさらに支援されています。さらに、持続可能なバッテリー生産への注目の高まりが、他のバッテリー材料と比較してマンガンの比較的低い環境負荷を浮き彫りにし、カナダ市場における採用の増加に貢献しています。

材料タイプにおける残余セグメント

カナダのEVバッテリーパック市場におけるその他の重要な材料には、コバルト、天然黒鉛、その他の各種特殊材料が含まれており、それぞれがバッテリー性能と機能において重要な役割を果たしています。コバルトはバッテリーの安定性と熱管理の維持に引き続き不可欠ですが、メーカーはサプライチェーンの考慮からその使用量の最適化に取り組んでいます。天然黒鉛は優れた導電性と耐久性の利点を提供し、アノード生産の基盤として残っています。市場にはまた、バッテリーパックの構造と電気的接続に不可欠なアルミニウムや銅などの各種材料も含まれています。これらのセグメントは、メーカーがコスト効率と持続可能性を維持しながらバッテリー性能を向上させるための新しい材料の組み合わせを探求する中、技術的進歩と変化する市場需要とともに継続的に進化しています。

競合環境

カナダEVバッテリーパック市場のトップ企業

カナダのEVバッテリーパック市場では、LG Energy Solution、Panasonic Holdings、Tesla、Samsung SDI、SK Innovationなどの著名なプレーヤーが、継続的なイノベーションと戦略的拡大を通じて業界をリードしています。これらの企業は、生産コストを削減しながらバッテリー性能、エネルギー密度、充電能力を向上させるための研究開発に積極的に投資しています。市場は、技術移転を促進しサプライチェーンを確保するバッテリーメーカーと自動車OEMの戦略的パートナーシップによって特徴づけられています。企業は、増大する需要に対応し地域コンテンツ要件を遵守するためにカナダに現地製造施設を設立することに注力を強めています。運用上の機敏性は、異なるバッテリー化学と形状に対応できる柔軟な生産システムによって示されており、拡大戦略には生産能力のブラウンフィールドおよびグリーンフィールド投資の両方が含まれています。

強力なグローバルプレーヤーによる集約された市場

カナダのEVバッテリーパック市場は、確立された技術能力と豊富な製造経験を持つ大規模なグローバルコングロマリットによって支配される高度な集約を示しています。これらの主要プレーヤーは、国際的なプレゼンスと規模の経済を活用して競争上の優位性を維持する一方、カナダにおける市場ポジションを強化するために現地生産施設への投資も行っています。市場構造は、強力な財務リソースと技術的専門知識を持つ企業を優遇し、新規参入者にとって大きな参入障壁を生み出しています。

この環境は、技術的協力を促進し長期的な供給契約を確保するバッテリーメーカーと自動車会社の戦略的アライアンスと合弁事業によって特徴づけられています。地域の専門企業と新興プレーヤーは、市場プレゼンスを確立するためにニッチセグメントや特定の電気自動車バッテリーパック技術への注力を強めています。業界は垂直統合の傾向を示しており、主要プレーヤーは原材料処理から最終組立まで、バッテリーバリューチェーン全体にわたって事業を拡大しています。

イノベーションと現地化が将来の成功を牽引

カナダのEVバッテリーパック市場での成功は、コスト競争力を維持し厳格な品質基準を満たしながらイノベーションを実現する企業の能力にますます依存しています。メーカーは、改善されたエネルギー密度、より速い充電能力、強化された安全機能を提供する先進バッテリー技術の開発に注力しなければなりません。自動車OEMとの強固な関係の構築と現地生産施設の設立は、市場成功の重要な要因となっています。企業はまた、リサイクルプログラムと原材料の責任ある調達を通じて持続可能性と循環経済の原則へのコミットメントを示さなければなりません。

市場シェアの獲得を目指す競合企業にとって、特定のバッテリー技術や市場セグメントへの特化は実行可能な前進の道を提供します。成功要因には、独自技術の開発、確立されたプレーヤーとの戦略的パートナーシップの構築、進化する顧客要件に対応するための生産プロセスの柔軟性の維持が含まれます。特に環境基準と現地コンテンツ要件に関する規制環境は、市場ダイナミクスと投資決定を形成し続けています。企業はまた、地政学的リスクを軽減し安定した供給を確保するためのサプライチェーンの強靭性と国内製造能力の必要性への高まる注目にも対処しなければなりません。さらに、EVバッテリー組立と電気自動車バッテリーシステムのイノベーションに注力することで、この進化する環境において競争上の優位性を提供できます。

カナダEVバッテリーパック産業リーダー

LG Energy Solution Ltd.

Panasonic Holdings Corporation

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

Tesla Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年6月:CATLはボリビアの巨大だが大部分が未開発のリチウム埋蔵量の開発支援に14億米ドルを投資する予定です。6月25日のCATL幹部との会談後、ボリビアのルイス・アルセ大統領は、同国のウユニ塩原とオルロ塩原から鉱物を採掘する2つのリチウム工場建設へのコミットメントを確認しました。同国のエネルギー省によると、両工場の建設は早ければ7月にも開始される可能性があります。

- 2023年3月:事情に詳しい関係者によると、Teslaは米国にバッテリー工場を建設する計画についてContemporary Amperex Technology Co. Ltd.(CATL)と協議中であると報じられました。

- 2022年11月:SK OnとHyundai Motor Groupは、北米における電気自動車(EV)バッテリーの供給協力に関する覚書(MOU)を締結しました。

カナダEVバッテリーパック市場レポートの範囲

バス、LCV、M&HDT、乗用車が車体タイプのセグメントとしてカバーされています。BEV、PHEVが推進タイプのセグメントとしてカバーされています。LFP、NCA、NCM、NMC、その他がバッテリー化学のセグメントとしてカバーされています。15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満が容量のセグメントとしてカバーされています。円筒形、パウチ、プリズマティックがバッテリー形状のセグメントとしてカバーされています。レーザー、ワイヤーが方法のセグメントとしてカバーされています。アノード、カソード、電解質、セパレーターがコンポーネントのセグメントとしてカバーされています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルが材料タイプのセグメントとしてカバーされています。| バス |

| LCV |

| M&HDT |

| 乗用車 |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| その他 |

| 15kWhから40kWh |

| 40kWhから80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ |

| プリズマティック |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| 車体タイプ | バス |

| LCV | |

| M&HDT | |

| 乗用車 | |

| 推進タイプ | BEV |

| PHEV | |

| バッテリー化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| その他 | |

| 容量 | 15kWhから40kWh |

| 40kWhから80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ | |

| プリズマティック | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 |

市場の定義

- バッテリー化学 - このセグメントで考慮される様々なバッテリー化学のタイプには、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状のタイプには、円筒形、パウチ、プリズマティックが含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、LCV(小型商用車)、M&HDT(中・大型トラック)、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量のタイプは、15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法のタイプには、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドを含みます。 |

| バッテリーのサービスとしての提供 | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするために使用されます。 |

| バッテリー管理システム(BMS) | 安全動作領域外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ることによって充電式バッテリーを管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | 冷却または加熱方法を使用して、EVのバッテリーパックの最適な動作温度を維持するように設計されたシステム。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益と数量の両面で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の選好など、平均販売価格(ASP)に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム