ドイツ電動商用車バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

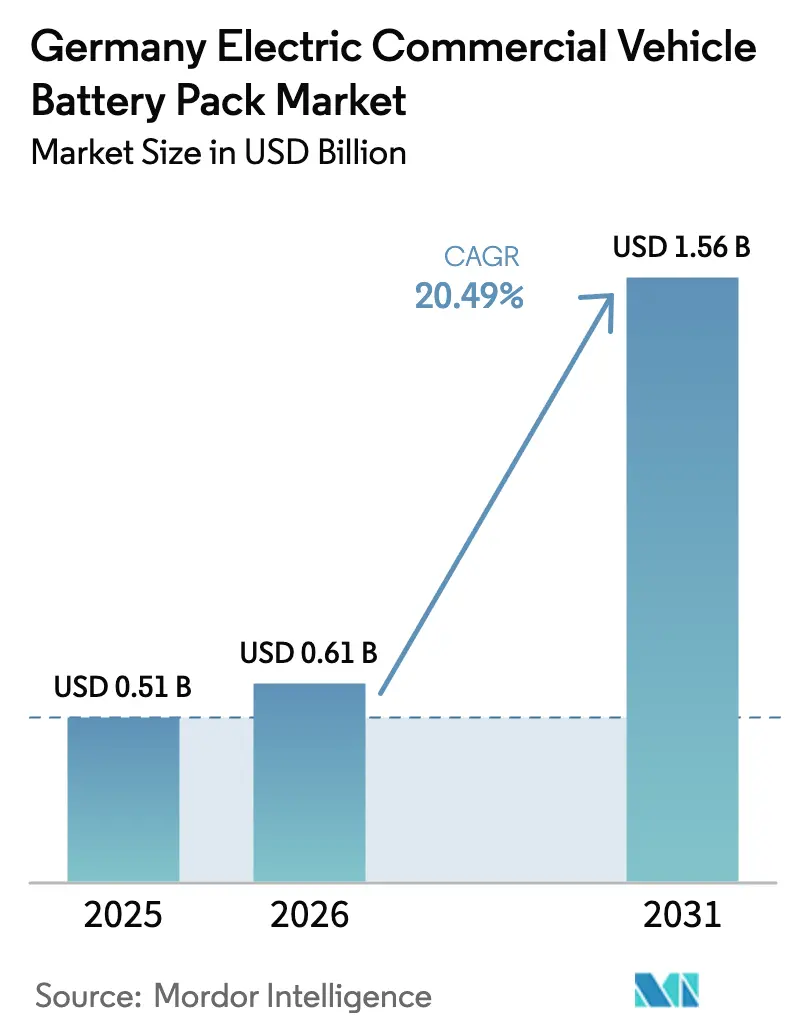

| 基準年の市場規模 (2025) | 0.51 十億米ドル |

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 1.56 十億米ドル |

| 成長率 (2026 - 2031) | 20.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ電動商用車バッテリーパック市場分析

ドイツの電動商用車バッテリーパック市場規模は、2025年の5億1,000万USDから2026年には6億1,000万USDに拡大し、2026年~2031年のCAGR 20.49%で成長して2031年には15億6,000万USDに達する見込みです。この加速は、ドイツが乗用EV主導から車両群の電動化へと方針を転換し、ディーゼルの総保有コスト(TCO)優位性が崩壊しつつあることに起因しています。連邦補助金の再調整、EUによる大型車向けの厳格なCO₂規制、リン酸鉄リチウム(LFP)パックのコスト急落を背景に、事業者はバッテリー電気トラックおよびバスへの移行を加速させています。小型商用車が引き続き普及率をリードする一方、連節バスや大型トラックは、先進システムによる急速充電が可能になるにつれ、次の成長波を牽引する態勢にあります。セル・トゥ・パックアーキテクチャの革新や国内アノードサプライチェーンの構築がパック価格を押し下げています。ただし、トラック向け充電回廊の不足が、ドイツの電動商用車バッテリーパック市場における主要な運用上の障壁となっています。

主要レポートのポイント

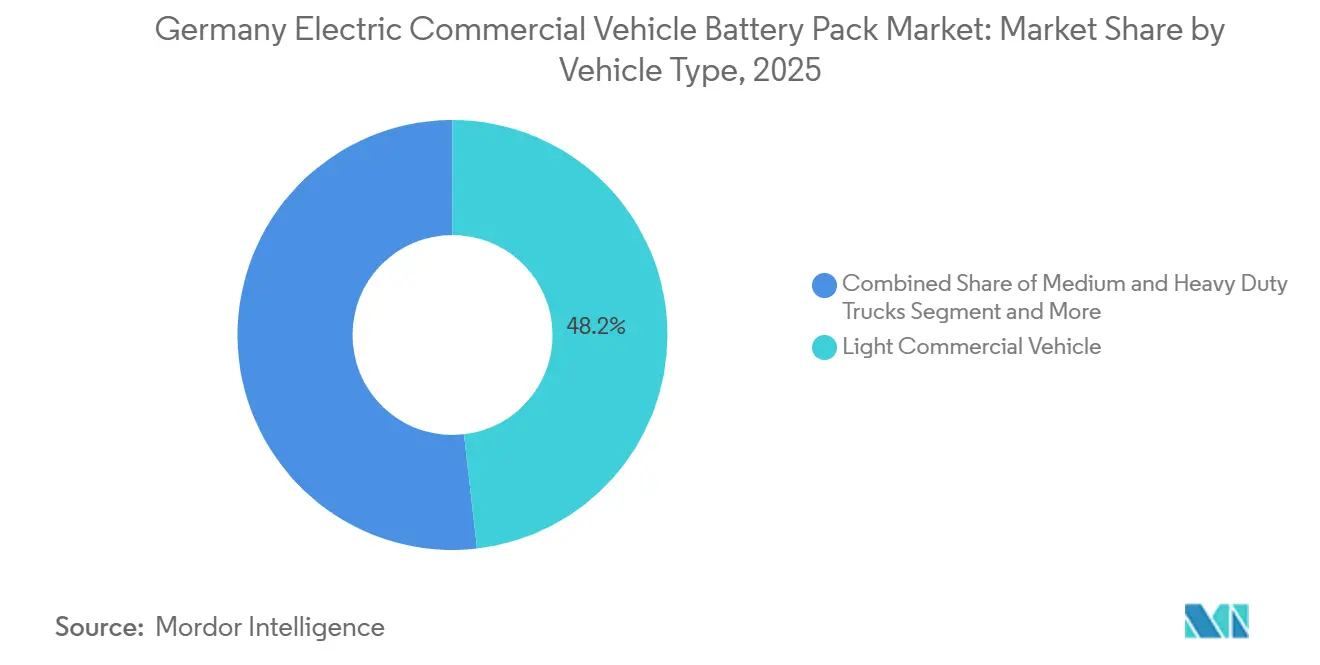

- 車両タイプ別では、小型商用車が2025年のドイツ電動商用車バッテリーパック市場シェアの48.18%をリードし、中型・大型トラックは2031年にかけてCAGR 22.38%で成長する見込みです。

- 推進タイプ別では、バッテリー電気プラットフォームが2025年のドイツ電動商用車バッテリーパック市場の81.62%のシェアを獲得し、バッテリー電気自動車システムがCAGR 21.21%で成長する中、プラグインハイブリッドは低迷しています。

- 化学別では、リン酸鉄リチウム(LFP)が2025年のドイツ電動商用車バッテリーパック市場シェアの45.09%を占めています。リン酸リチウムマンガン鉄(LMFP)は2031年にかけてCAGR 22.52%で拡大する見込みです。

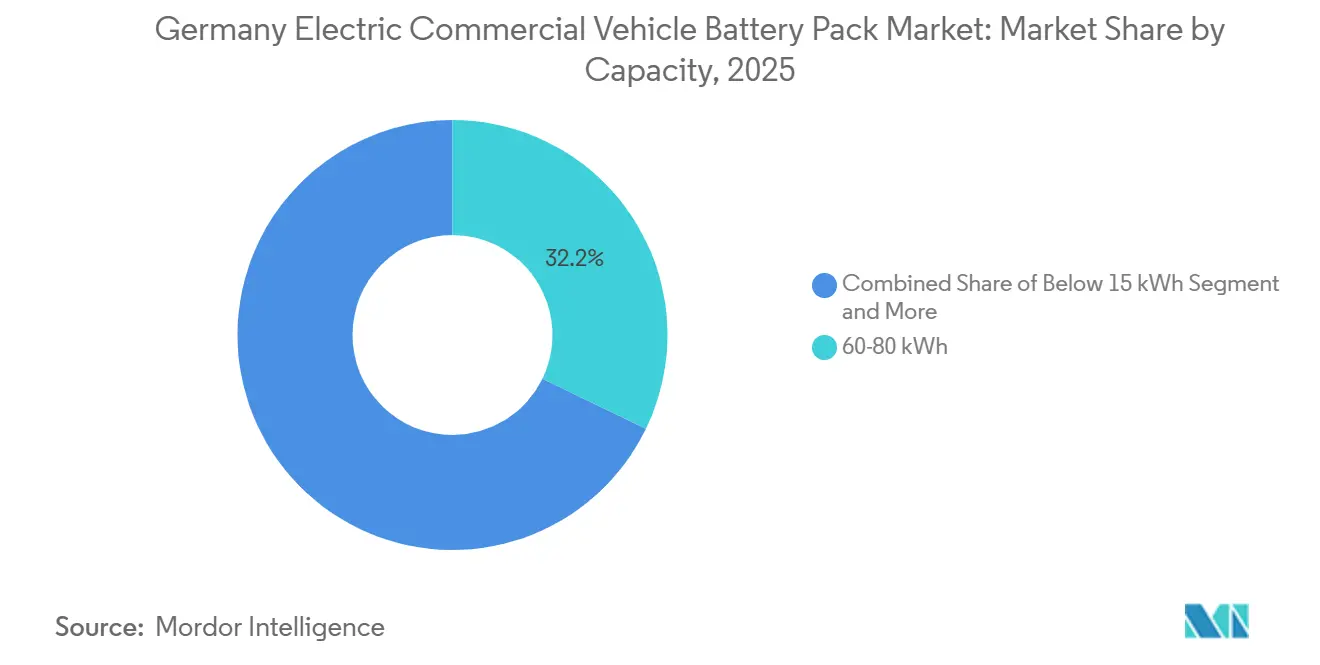

- 容量別では、60~80kWhパックが2025年のドイツ電動商用車バッテリーパック市場の32.19%のシェアを占め、150kWh超のパックはCAGR 20.71%で成長する見込みです。

- バッテリー形状別では、プリズマティックセルが2025年のドイツ電動商用車バッテリーパック市場をリードし、市場の42.16%を占め、円筒形フォーマットがCAGR 20.98%で最速の成長を記録しています。

- 電圧クラス別では、400~600Vシステムが2025年のドイツ電動商用車バッテリーパック市場規模の36.28%を占め、800V超のソリューションはCAGR 21.16%で成長軌道にあります。

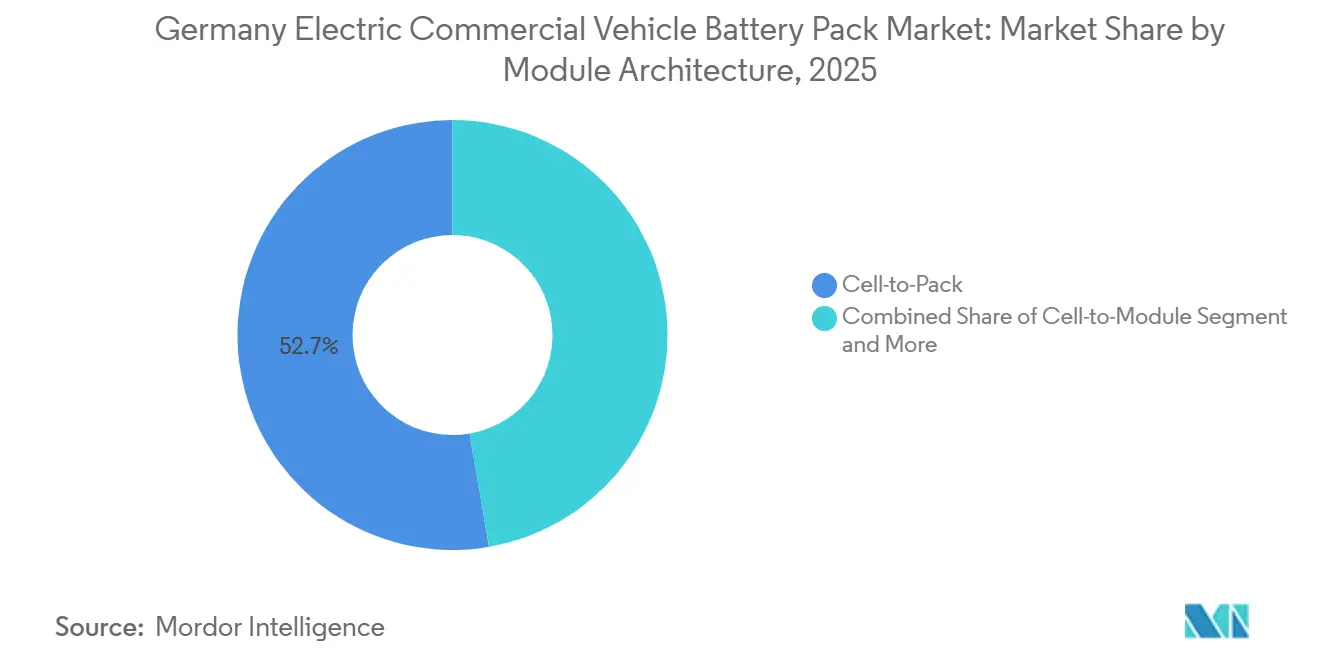

- モジュールアーキテクチャ別では、セル・トゥ・パック設計がドイツ電動商用車バッテリーパック市場を支配し、2025年の市場の52.72%を占め、2031年にかけてCAGR 21.41%で最速の成長が見込まれています。

- コンポーネント別では、カソードが2025年のドイツ電動商用車バッテリーパック市場の43.12%を占め、アノードは2026年から2031年にかけてCAGR 20.82%で最高の成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ電動商用車バッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦電動商用車補助金 | +3.2% | ドイツ、オーストリアおよびオランダへの波及 | 短期(2年以内) |

| 欧州大型車CO₂目標 | +2.8% | 欧州との整合を伴うドイツ | 長期(4年以上) |

| リン酸鉄リチウムコスト低下 | +2.1% | ドイツおよび欧州全体 | 中期(2~4年) |

| 都市物流騒音規制 | +1.9% | ドイツ都市部、欧州全域への拡大 | 中期(2~4年) |

| 800Vコーチプラットフォーム | +1.6% | ドイツ、技術輸出ポテンシャル | 中期(2~4年) |

| バッテリー・アズ・ア・サービス契約 | +1.4% | ドイツの交通機関当局 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

連邦電動商用車補助金プログラムが市場成長を牽引

ドイツの国家インセンティブプログラムは、バッテリー電気トラックの経済性を大幅に改善しています。保有コストを削減し、調達タイムラインを加速させることで、同制度は車両群の転換を促進し、電動商用車を事業者にとってより魅力的なものにしています[1]「商用車補助金ガイドライン2024-27」、連邦デジタル・交通省、bmvi.de。国内調達条項は国内サプライヤーを保護し、中国のコスト優位性を部分的に無力化しています。同プログラムは40kWh超のパックに焦点を当て、インフラ格差に直面する中型・大型クラスの需要を触媒しています。ステークホルダーは2027年の終了がボリュームの崖を生む可能性を懸念していますが、近期の前倒し注文がドイツ電動商用車バッテリーパック市場に勢いをもたらしています。OEMは現在、補助金の最大獲得とセル割り当ての確保に向けて生産スケジュールを前倒ししています。

EU大型車CO₂目標

ブリュッセルが2040年までに大型車の排出量を90%削減するよう求める規制は、バッテリー需要を任意から義務へと転換させます[2]「規則(EU)2024/2823 大型車CO₂基準に関する規則」、欧州委員会、europa.eu。規制に非準拠のトラックは超過CO₂1グラムあたりのペナルティを課され、ドイツのOEMは新規内燃機関プログラムを停止せざるを得なくなります。2030年の中間目標はプラットフォームの再設計を加速させ、ドイツ電動商用車バッテリーパック市場をハイブリッドの繋ぎ策よりも高容量パックへと向かわせています。調達チームはコンプライアンスリスクを軽減するために4年間の供給契約を確保しています。この規制は長期的な需要を安定させる一方、短期的な調達圧力を強めています。

LFPパックコストが100USD/kWh未満に低下

2025年には、バッテリーパック価格の低下により、政府補助金なしでもディーゼルと同等のコストで電気自動車を運用できるようになり、都市配送車両群がその恩恵を受けることになります[3]「バッテリー価格調査2025」、BloombergNEF、bloomberg.com。この変革は主に、コバルトやニッケルなどの不安定な原材料への依存度低下をもたらすバッテリー化学の進歩によって推進されており、より安定した運用コストをもたらしています。Deutsche PostやDB Schenkerを含む主要物流事業者は電動バンの発注を増やしており、ドイツ市場における堅調で拡大する需要を示しています。この普及の高まりは、電動商用車の基盤的需要を強化しています。

メーカーは地政学的リスクを回避し、サプライチェーンの強靭性を高めるために、欧州拠点のセル組立への投資を振り向けています。将来を見据えると、業界専門家はバッテリーコストの継続的な低下を予測しており、より大型の地域トラックの電動化が今十年の終わりまでに実現可能かつ収益性のあるものになる道を開く可能性があります。

バッテリー・アズ・ア・サービスによるバス契約

ドイツの交通機関は、サービス料金プランを通じて電動バス用バッテリーをリースし、車両の初期費用を大幅に削減しています。プロバイダーは劣化とリサイクルのリスクを引き受け、車両群使用後にバッテリーをセカンドライフ蓄電へと移行させます。このモデルは自治体予算を解放するだけでなく、貨物分野にも浸透しつつあり、市場訴求力を広げています。金融機関はバッテリー・アズ・ア・サービス(BaaS)のキャッシュフロープロファイルに引き付けられており、それはインフラ資産のプロファイルに類似しています。このような枠組みは、ドイツ電動商用車バッテリーパック市場の収益源を多様化するだけでなく、小規模事業者がこれらのイノベーションを採用する道を平坦にします。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トラック充電回廊の不足 | -2.3% | ドイツの高速道路、国境越えルート | 中期(2~4年) |

| ディーゼルに対する初期コストプレミアム | -1.8% | ドイツ、車両群予算 | 短期(2年以内) |

| 黒鉛工場の許認可遅延 | -1.2% | ドイツの工業地域 | 長期(4年以上) |

| リン酸リチウムマンガン鉄ライセンス料の変動性 | -0.9% | ドイツのセルメーカー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トラック充電回廊の不足

主要物流企業は、バッテリーパック価格の大幅な低下によりディーゼルと競争力を持つようになったことから、電動都市配送車両群への移行を加速させています。しかし、特に大型車向けのインフラは追いついていません。急速充電ポイントの数は目標を下回っており、長距離輸送の効率を制限し、普及が加速しなければ将来的なボトルネックを招く可能性があります。応急措置として、OEMはモバイル充電トレーラーを展開しており、地政学的リスクを軽減するための戦略的措置として、サプライチェーンは欧州のセル組立へとシフトしています。

黒鉛工場の許認可遅延

国内生産強化の取り組みにもかかわらず、ドイツにおける加工黒鉛の相当部分は依然として輸入に依存しています。EU内の新工場は長期的な障壁に直面しており、環境許可の取得には相当な時間を要する可能性があります。安全性を優先するドイツのセルメーカーは高い在庫水準を維持しており、それが運転資本を拘束しています。この慎重なアプローチは市場の脆弱性を浮き彫りにしています。貿易の混乱は、市場の最大ボリュームセグメントである小型商用車向けを中心に、バッテリーパックの生産に重大な影響を与える可能性があります。政策立案者は合理化された規制の策定に積極的に取り組んでいますが、実施のタイムラインは依然として不明確です。特に原材料のボトルネックをめぐるこうした不確実性は、ドイツの電動商用車バッテリーパック市場の見通しに影を落としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:規制上の義務が大型車の普及を促進

小型商用車(LCV)は2025年のドイツ電動商用車バッテリーパック市場シェアの48.18%を占め、日常100~200kmのルートを運行する宅配・郵便車両群に支えられています。eコマースの出荷急増が60~80kWhブラケットの基盤的パック需要を維持しています。対照的に、中型・大型トラックは政策補助金がコストやペイロードへの懸念を上回ることで、最速のCAGR 22.38%を示しています。大型トラック向けの連邦補助金は発注を加速させ、プラットフォームの立ち上げを早めています。都市部の騒音規制と低排出ゾーンが小型商用車(LCV)の電動化を後押しし、EU CO₂ペナルティが長距離輸送向けのバッテリー電気ドライブトレインへとOEMを誘導しています。

車両群事業者は優先生産枠の確保と大量セルの価格交渉のために発注を集約しています。イノベーションの焦点は、車両群が最適な航続距離のためにカートリッジを交換できるモジュラーパック設計にあります。LCVには夜間デポ充電が標準ですが、長距離ルートのトラックには公共の高出力ステーションが不可欠です。その結果、ドイツの電動商用車バッテリーパック市場は二速の軌道を描いています。LCVのボリュームが初期収益を牽引し、トラックプラットフォームは将来的に規模を達成する態勢にあります。

推進タイプ別:バッテリー電気の優位性が構造的なものに

バッテリー電気自動車は2025年の納入台数の81.62%を獲得し、OEMがプラグインハイブリッドを段階的に廃止する中でCAGR 21.21%を記録する見込みです。ゼロ排気ガス規制とシンプルなドライブライン整備が、初期価格の高さにもかかわらず車両群をBEVへと傾けています。PHEVはデポの電力アップグレードが不足している地域バス事業者にのみ見られます。規制クレジット制度も純粋なBEVを優遇し、ドイツ電動商用車バッテリーパック市場における推進ソリューションとしての優位性を深めています。

充電エコシステムは適応しています。デポのスマート充電ソフトウェアはピーク料金を回避するために負荷を分散させ、メガワット充電器はライン・マイン回廊に沿ってパイロット運用されています。コンポーネントサプライヤーは、タイトな配送時間に対応するために、より迅速なDC急速充電サイクルを可能にする熱システムを調整しています。残存価値が安定するにつれ、リース会社はBEV車両群の引き受けに積極的になっており、中小企業へのアクセスを広げています。ステークホルダーはPHEVの市場シェアが低下し、バッテリー電気プラットフォームの勢いがさらに強固になると予測しています。

バッテリー化学別:LFPがリードしLMFPが台頭

LFPパックは2025年に45.09%のシェアを獲得し、低コスト、安全性、安定したサプライチェーンに支えられています。ニッケルとコバルトの不在が金属価格変動からコストを守り、ドイツ電動商用車バッテリーパック市場においてLFPに戦略的優位性をもたらしています。しかしLMFPはCAGR 22.52%という急速な成長を示し、熱安定性を損なうことなく10~15%高いエネルギー密度を約束しています。OEMはパック重量の削減が追加ペイロードを可能にするプレミアム地域トラック向けにLMFPを指定しています。

NMC化学はコンパクトなフットプリントを必要とする長距離バスに不可欠ですが、高ニッケルブレンドは価格変動の影響を受けます。サプライヤーは需要シフトに対応するためにLFPとLMFPのラインを共同配置するケースが増えています。固体電池のプロトタイプは検証段階に入っていますが、2029年以前にボリュームに影響を与えることはないでしょう。化学はコスト主導の優位性から、車両群がパック特性を使用サイクルに合わせられるパフォーマンス階層型ポートフォリオへと進化しています。

容量別:中間レンジのスイートスポット、高容量の急増

60~80kWhブラケットは2025年の収益の32.19%をもたらし、ラストマイルバンと自治体サービス車両に支えられています。150kWh超のユニットは、高速道路の電動トラックと都市間コーチが500kmの航続距離を求める中でCAGR 20.71%で成長しています。デポ充電パターンは中距離配送向けの小型バッテリーパックを優遇しています。しかし次世代システムは超急速充電器のポテンシャルを活用するために大型パックへと傾いています。ドイツランドネッツのインフラがマイルストーンを達成すれば、特に高容量セグメントにおけるドイツの電動商用車バッテリーパック市場は大幅な成長が見込まれます。

設計者はシャシービームに構造パックを組み込み、重量削減と積載スペースの最大化を実現しています。モジュラー容量スケーリングにより、車両群事業者はさまざまな使用サイクルに合わせてバッテリーを最適なサイズに設定できます。長距離トラックの重量物輸送を促進するために、政策立案者は車両容量に連動した道路通行料の還付を検討しています。この容量ミックスは、技術の進歩がエネルギー密度を高め充電ダウンタイムを削減するにつれ、コスト効率とエネルギー需要のバランスを取っています。

バッテリー形状別:プリズマティックの効率性と円筒形のスケーラビリティ

プリズマティックセルは2025年に42.16%のシェアでリードし、パッケージング効率と直線的な熱経路が評価されています。大型フラットセルはバスバーレイアウトを簡素化し、ドイツ電動商用車バッテリーパック市場の要となるセル・トゥ・パック形式に適しています。しかし円筒形4680タイプセルは、乗用車ラインからの規模の経済に乗ってCAGR 20.98%を記録しています。ポーチ形式は、体積密度よりも柔軟なスタッキングが重要なカスタム改造に対応しています。

メーカーはプリズマティックブロック向けの冷却プレートを最適化し、組立時間を短縮しています。円筒形パックは体積密度がわずかに低いことが許容できるトレードオフとなるコスト重視のLCVで存在感を高めています。円筒形のエネルギー密度がプリズマティックレベルに近づくにつれ、混合形状戦略が生まれる可能性があります。現時点では、形状の選択は明確な技術的優位性よりも供給契約とプラットフォームの歴史を反映しています。

電圧クラス別:レガシー400~600Vシステムが800V超に道を譲る

400~600Vで動作するシステムは2025年の出荷量の36.28%を占め、レガシーの乗用車アーキテクチャを反映しています。充電時間の短縮への推進力が、特に大型トラック向けにCAGR 21.16%で800V超ソリューションを牽引しています。中間層の600~800Vパッケージは既存のデポハードウェアとメガワットの将来基準を橋渡しします。コンポーネントサプライヤーは絶縁定格を拡大し、ドイツ電動商用車バッテリーパック市場の移行を支援する高電圧コンタクタを開発しています。

インバータと車載充電器は連動して進化し、初期コストを引き上げる一方で効率向上を通じてライフタイム運用費を削減しています。タイトなルートスケジュールを持つ車両群はダウンタイム削減を考慮してプレミアムを正当化しています。業界のコンセンサスは、インフラ整備中にデュアル電圧戦略が継続する可能性があるものの、2028年以降の新規長距離プラットフォームでは800V超が主流になると予測しています。

モジュールアーキテクチャ別:セル・トゥ・パックが統合を再定義

セル・トゥ・パックアーキテクチャは52.72%のシェアを獲得し、CAGR 21.41%で成長チャートの首位に立っています。中間モジュールを排除することで部品点数が削減され、体積エネルギー密度が約15%向上します。ドイツのメーカーはUNECEの厳格な防火安全規則を満たすためにセル列間に熱バッファを後付けしています。セル・トゥ・モジュール形式は、フィールドサービスの容易さを重視する事業者に引き続き支持されています。モジュール・トゥ・パックは専門車両群のカスタムシャシー改造に関連性を保っています。

パック設計が構造的コンセプトに収束するにつれ、OEMはペイロード用のアンダーフロースペースを取り戻しています。CTPはプリズマティックセルの優位性とも相乗効果を発揮し、相互普及を強化しています。このアーキテクチャシフトはコスト低下を固定化し、2028年までに軽量セグメントで補助金なしの価格同等性を実現可能にしています。

コンポーネント別:カソードの優位性、アノードの勢い

カソードは2025年の部品表価値の43.12%を占め、コストとパフォーマンスの主要なレバレッジポイントとなっています。高マンガンLFPおよびLMFPミックスはコストを削減しながら安定性を維持しています。アノードはシリコン強化黒鉛がエネルギー密度を最大20%向上させる中でCAGR 20.82%で成長しています。電解質とセパレータの漸進的な改善は、今十年の後半に予想される固体電池技術の重要なブレークスルーへの道を開いています。

原材料の変動性を軽減するために、ドイツのメーカーはクローズドループのカソードリサイクルを採用し、リチウムとマンガンの高い回収率を達成しています。この垂直統合は利益率を守るだけでなく、規制上のトレーサビリティコンプライアンスを確保します。その結果、これらのコンポーネントの進化は、効率主導のイノベーションへの推進と地域価値の獲得への注力を特徴とするドイツの電動商用車バッテリーパック市場の大局的なトレンドと一致しています。

地理的分析

ドイツは複数のギガファクトリーが稼働を開始し、欧州大陸で最も包括的なインセンティブ制度を有することで、欧州のサプライチェーンの要となっています。国内OEMはドイツ電動商用車バッテリーパック市場のボリュームを保証し、国内調達基準を満たす長期セル契約を締結しています。連邦インフラ計画もデポ充電補助金を貨物回廊に合わせており、展開を円滑にしています。

隣国のフランスとオランダは同様のCO₂目標を採用し、ゼロエミッショントラックへの税制優遇を提供しており、ドイツのパック組立業者に輸出の道を開いています。国境を越えた物流車両群は整備の合理化のためにドイツ仕様の400~600Vシステムへの標準化を進めています。東欧は経済的制約と充電インフラの不足から遅れをとっていますが、EU結束基金がインフラ格差に対処すれば戦略的な成長フロンティアとなります。

北欧の早期普及は800V超プラットフォームの実証の場を提供し、ドイツのサプライヤーに第二世代設計のフィールドデータをもたらしています。ドイツの中央に位置するという立地は、スカンジナビアの港やイベリア半島の物流センターへのリードタイムを短縮し、ハブとしての地位を強化しています。規制の同期と物流上の近接性が相まって、ドイツ電動商用車バッテリーパック市場を国内の枠を超えて強化する地域的な乗数効果を持続させています。

競争環境

グローバルの大手企業と欧州の新興企業がOEM契約を争う中、市場集中度は中程度にとどまっています。CATLのエアフルトにおける73億ユーロ(85億4,000万USD)の拡張は2026年までに容量を100GWhに引き上げ、アジアからの輸入品とのコスト格差を縮小させます。BYDの現地組立により、車両群事業者はシャシーとバッテリーを統合したオファリングにアクセスできます。国内の競合企業であるNorthvoltとPowerCoは、サプライチェーンの主権を強調しながら、Daimler、MAN、Volkswagenとの戦略的提携を優先しています。

Samsung SDIのDaimlerへの10年間の供給契約は、プレミアムトラック向けの高エネルギーニッケルリッチパックを固定化しています。ドイツの小規模インテグレーターは、カスタマイズが規模を上回る冷蔵バンや廃棄物収集トラックなどのニッチ用途で競争しています。Leclanchéのようなバッテリーアズアサービスの参入企業はサービス収益を切り開き、ドイツ電動商用車バッテリーパック産業の価値プールを多様化しています。

欧州コンテンツへの規制上の傾斜は、立ち上げが安定すればNorthvoltとACCに有利にボリュームを傾ける可能性があります。しかし中国企業はLMFPとCTP実装において依然として技術的リードを保っており、国内企業は研究開発アライアンスの加速を余儀なくされています。競争ダイナミクスは、容量、化学、リーダーシップ、政策対応の組み合わせにかかっています。

ドイツ電動商用車バッテリーパック産業リーダー

Contemporary Amperex Technology Co. Ltd.(CATL)

NorthVolt AB

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

BYD Company Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Mercedes-Benz Trucksは、eActros 600の技術を活用した新型バッテリー電気トラックバリアントであるeActros 400を発表しました。eActros 400は207kWhのLFPバッテリーパックを2基搭載し、合計414kWhを実現しており、高いエネルギー密度と効率性でバッテリーパック市場の進歩を示し、電気自動車の普及拡大に貢献しています。

- 2025年5月:Daimler Busesはハンブルクで開催されるUITPサミット2025において最新のイノベーションを発表する予定であり、電動都市バスの持続可能性、コスト効率、デジタル進化を強調しています。サミットで初めて一般公開されるMercedes-Benz eCitaroは、より強力な第4世代NMCバッテリー(NMC4)を搭載し、バッテリーパック市場の進歩を示しています。

ドイツ電動商用車バッテリーパック市場レポートの範囲

ドイツ商用車EV用バッテリーパック市場レポートは、車両タイプ(小型商用車、中型・大型トラック、バス)、推進タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車)、バッテリー化学(リン酸鉄リチウム、LMP(リン酸リチウムマンガン鉄)、NMC(ニッケルマンガンコバルト酸化物)、NCA(ニッケルコバルトアルミニウム酸化物)、LTO(チタン酸リチウム)、その他(LCO、LMO、NMX、新興バッテリー技術等))、容量(15kWh未満、15kWh~40kWh、40kWh~60kWh、60kWh~80kWh、80kWh~100kWh、100kWh~150kWh、150kWh超)、バッテリー形状(円筒形、ポーチ、プリズマティック)、電圧クラス(400V未満、400~600V、600~800V、800V超)、モジュールアーキテクチャ(CTM、CTO、MTP)、コンポーネント(アノード、カソード、電解質、セパレータ)別にセグメント化されています。市場予測は金額(USD)および数量(台数)で提供されます。

| 小型商用車 |

| 中型・大型トラック |

| バス |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| LFP(リン酸鉄リチウム) |

| LMFP(リン酸リチウムマンガン鉄) |

| NMC(ニッケルマンガンコバルト酸化物) |

| NCA(ニッケルコバルトアルミニウム酸化物) |

| LTO(チタン酸リチウム) |

| その他(LCO、LMO、NMX、新興バッテリー技術等) |

| 15kWh未満 |

| 15~40kWh |

| 40~60kWh |

| 60~80kWh |

| 80~100kWh |

| 100~150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ |

| プリズマティック |

| 400V未満(48~350V) |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレータ |

| 車両タイプ別 | 小型商用車 |

| 中型・大型トラック | |

| バス | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 | |

| バッテリー化学別 | LFP(リン酸鉄リチウム) |

| LMFP(リン酸リチウムマンガン鉄) | |

| NMC(ニッケルマンガンコバルト酸化物) | |

| NCA(ニッケルコバルトアルミニウム酸化物) | |

| LTO(チタン酸リチウム) | |

| その他(LCO、LMO、NMX、新興バッテリー技術等) | |

| 容量別 | 15kWh未満 |

| 15~40kWh | |

| 40~60kWh | |

| 60~80kWh | |

| 80~100kWh | |

| 100~150kWh | |

| 150kWh超 | |

| バッテリー形状別 | 円筒形 |

| ポーチ | |

| プリズマティック | |

| 電圧クラス別 | 400V未満(48~350V) |

| 400~600V | |

| 600~800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレータ |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、ポーチ、プリズマティックが含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、LCV(小型商用車)、中型・大型トラック、バスが含まれます。

- 容量 - このセグメントに含まれるバッテリー容量の種類には、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満が含まれます。

- コンポーネント - このセグメントでカバーされるコンポーネントには、アノード、カソード、電解質、セパレータが含まれます。

- 材料タイプ - このセグメントでカバーされる材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次2

- 車両タイプ - このセグメントで考慮される車両タイプには、さまざまなEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、さらにプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするためによく使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在のパフォーマンスを反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格に影響するさまざまな要因を考慮し、過去データと将来のトレンドの両方の推定を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム