北米ドッグフード市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

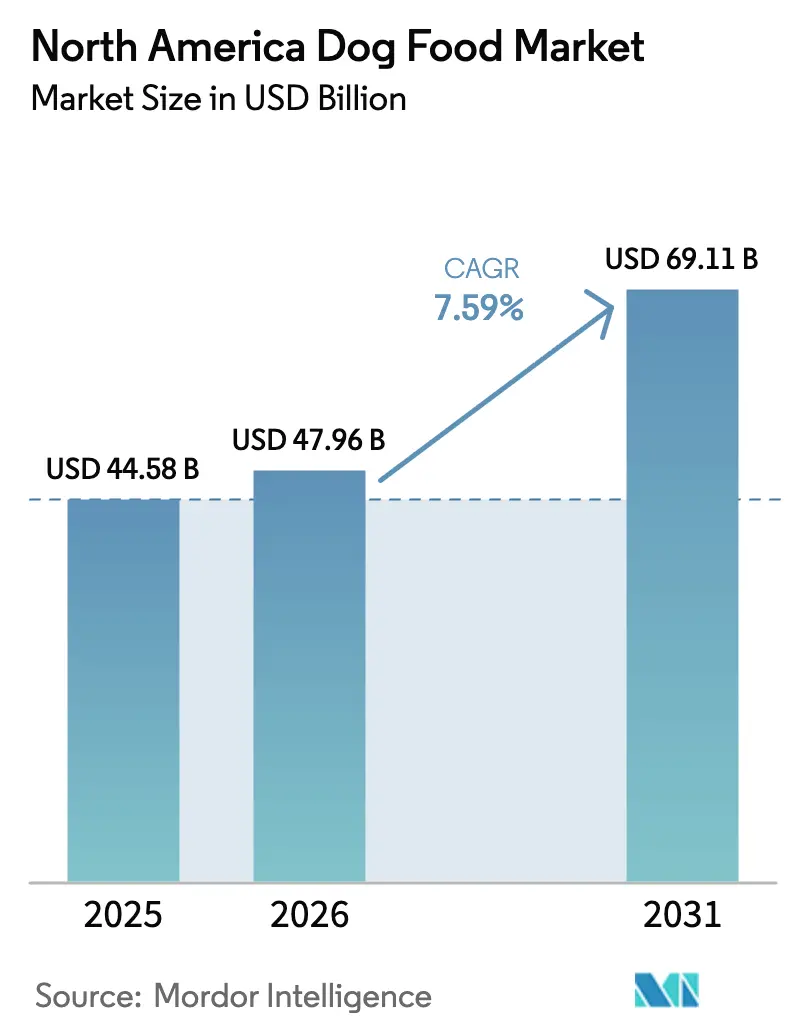

| 基準年の市場規模 (2025) | 44.58 十億米ドル |

| 市場規模 (2026) | 47.96 十億米ドル |

| 市場規模 (2031) | 69.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.59% CAGR |

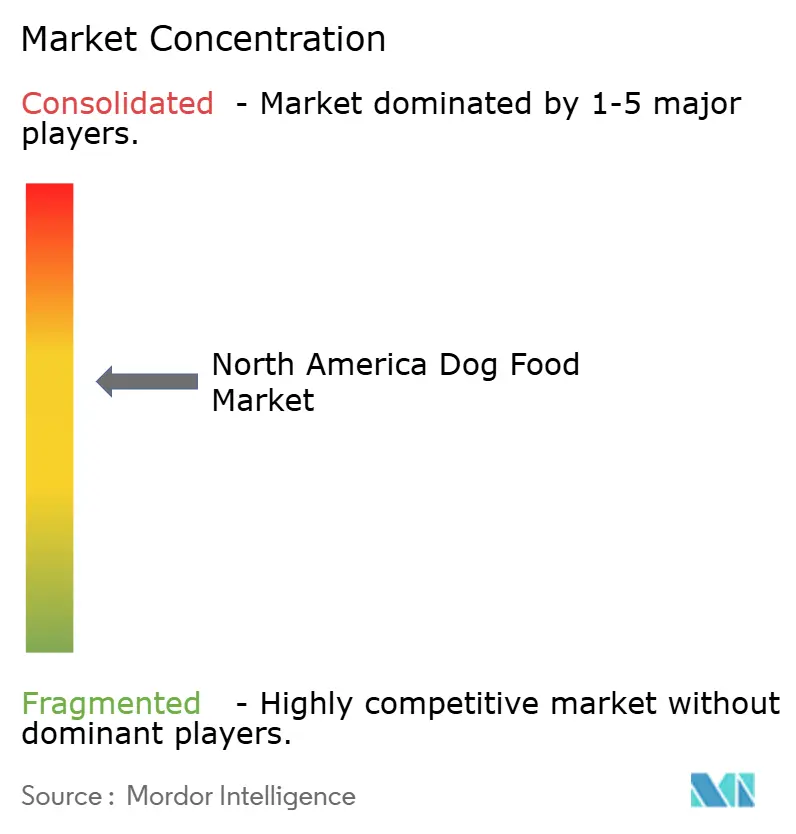

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ドッグフード市場分析

北米ドッグフード市場規模は、2025年のUSD 445億8,000万から2026年にはUSD 479億6,000万へと成長し、2026年から2031年にかけて年平均成長率(CAGR)7.59%で推移し、2031年までにUSD 691億1,000万に達すると予測されています。ペットの家族化の加速、ミレニアル世代およびZ世代による犬の飼育を後押しする人口動態の変化、ならびに機能性健康フォーミュレーションへの明確な傾向が、北米ドッグフード市場のプレミアム化の流れを着実に支えています。急速なeコマースの普及、主要メーカー間での戦略的な業界再編、および持続可能な原材料調達への需要の高まりが、引き続き競争環境を形成しています。同時に、食肉・穀物コストの変動、FAO(国連食糧農業機関)およびAAFCO(米国飼料管理協会)の表示基準の進化、ならびに関税起因のサプライチェーンリスクが利益拡大を抑制し、ブランド各社はイノベーションとコスト管理のバランスを取ることを余儀なくされています。これらの課題にもかかわらず、北米ドッグフード市場はサブスクリプションモデルやパーソナライズド栄養プラットフォームが顧客エンゲージメントを深めることにより、持続的な価値成長に向けて引き続き好位置に立っています。

主要レポートの要点

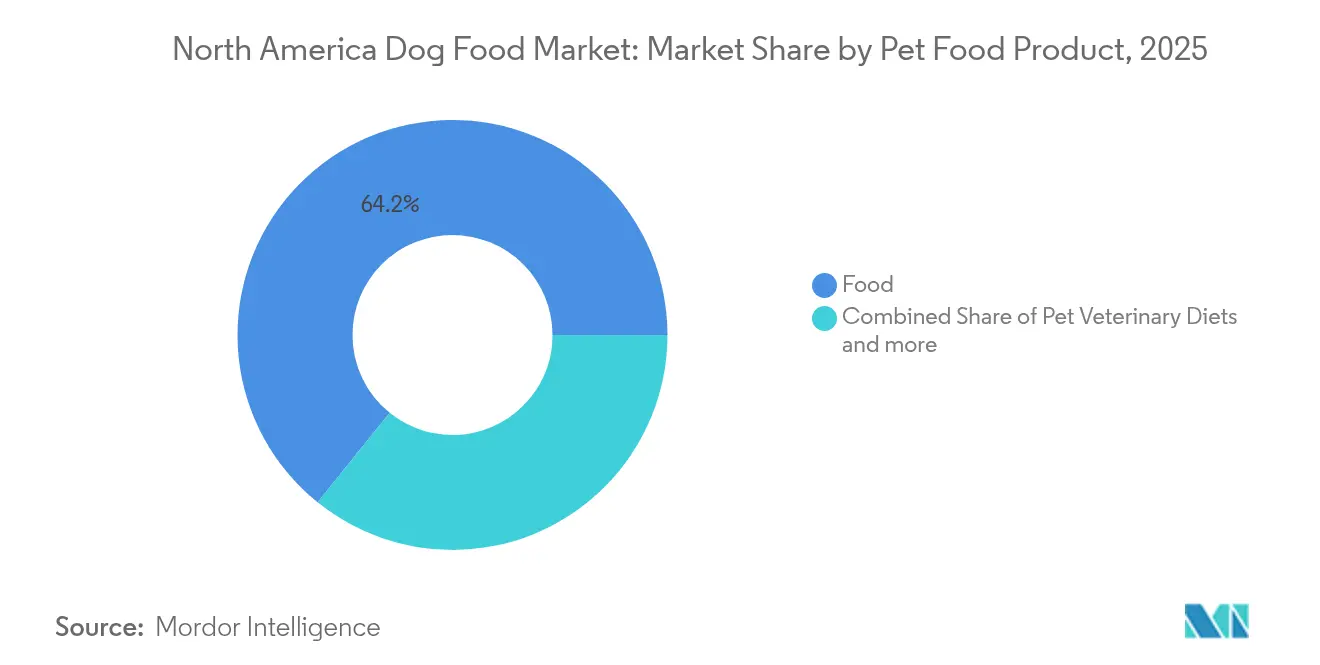

- 製品別では、フードが2025年の北米ドッグフード市場規模において64.20%のシェアを占めており、ペット用獣医療食は2031年にかけて年平均成長率(CAGR)8.87%で拡大する見込みです。

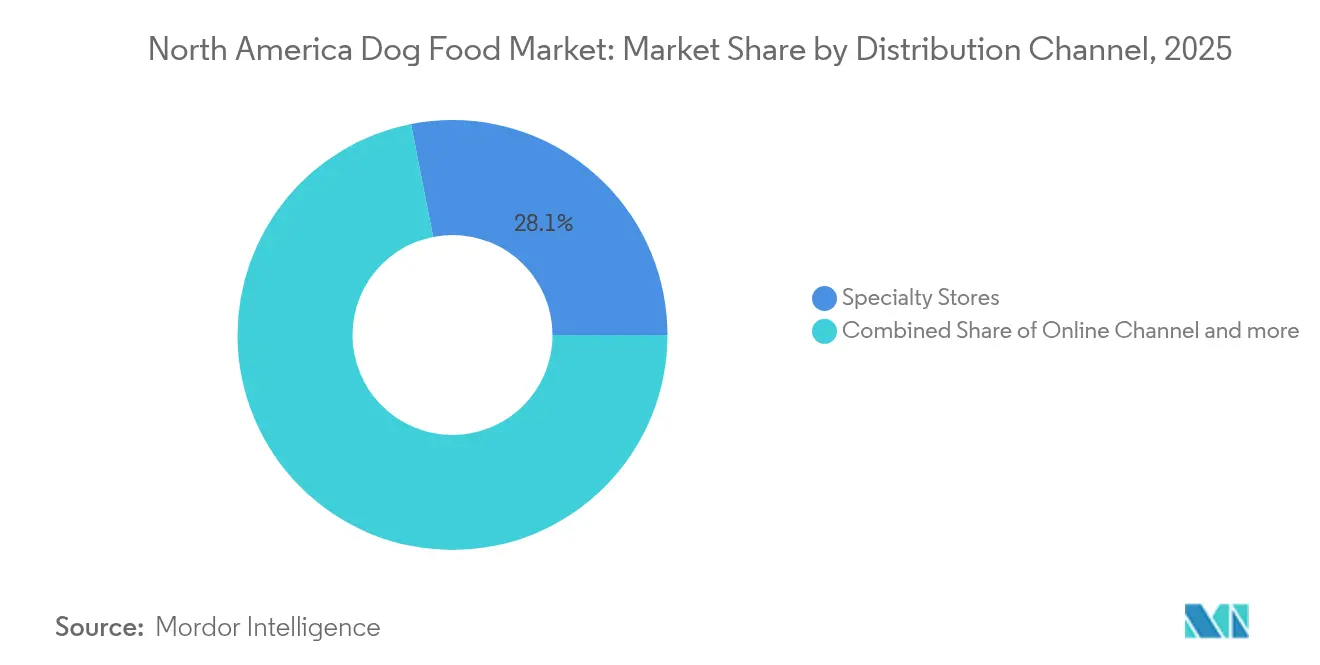

- 流通チャネル別では、専門店が2025年の北米ドッグフード市場において28.10%のシェアを保有しており、オンラインチャネルは2031年にかけて年平均成長率(CAGR)10.08%で拡大する見通しです。

- 地域別では、米国が2025年の北米ドッグフード市場規模の86.90%を占めており、2031年にかけて年平均成長率(CAGR)7.94%で拡大する見込みです。

- 市場集中度は中程度を維持しており、Mars, Incorporated、Nestle S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills Inc.、Schell & Kampeter, Inc.(Diamond Pet Foods)を含む上位企業群が2024年に合計53.4%の売上シェアを獲得しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ドッグフード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの家族化の加速とプレミアムグレード栄養 | +1.2% | 米国都市市場 | 中期(2~4年) |

| eコマースおよびダイレクト・トゥ・コンシューマーチャネルの拡大 | +1.8% | 米国および都市部カナダ | 短期(2年以内) |

| 全人口層にわたる犬の飼育率の上昇 | +1.5% | 地域全体、ミレニアル世代およびZ世代を中心 | 中期(2~4年) |

| 関節・腸・皮膚の健康をターゲットとした機能性成分への需要 | +1.1% | プレミアム専門小売チャネル | 長期(4年以上) |

| パーソナライズド遠隔栄養プラットフォームの急速な普及 | +0.9% | 米国および都市部カナダ | 中期(2~4年) |

| 持続可能な原材料としての昆虫由来タンパク質の商業化 | +0.7% | 地域全体、規制承認待ち | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化の加速とプレミアムグレード栄養

飼い主はますます犬を家族の一員として扱うようになっており、大量市場向けキブルよりも高い利益率をもたらすクリーンラベル・人間用グレードの食事に対してプレミアム価格を支払う意欲が高まっています。ソーシャルメディアは原材料の透明性や獣医師の推薦を取り上げることで、この変化を加速させています。メーカーは、若年層の消費者に響くゆっくり調理された食事、シリアルにインスパイアされたトリート、明確な原材料調達の物語で応えています。その結果、北米ドッグフード市場において持続的なトレードアップ行動が生まれ、ブランドロイヤルティの強化とカテゴリー価格水準の底上げが進んでいます。関節や消化器系の効能に関連した機能性訴求の浸透がさらにプレミアムの差を拡大しています。

eコマースおよびダイレクト・トゥ・コンシューマーチャネルの拡大

オンラインペットフードの普及率は、サブスクリプションサービスの利便性と即日配送に牽引され、2030年までに40%に達する軌道にあります。DoorDashのPet Supplies Plusとの提携や、Butcher Boxのクロスセルの成功は、オムニチャネル戦略が地域の物流と全国的なリーチをいかに統合できるかを示しています。ダイレクト・トゥ・コンシューマーモデルは顧客レベルのデータを解放し、パーソナライズされたオファーを促進して顧客生涯価値を高めます。物流費や顧客獲得コストは依然として高水準ですが、デジタルブランドは従来の小売マージンを迂回することで、イノベーションへの再投資余力を確保しています。既存の小売業者はクリック・アンド・コレクトや自動購読プログラムで対抗し、北米ドッグフード市場のオンライン競争を激化させています。

全人口層にわたる犬の飼育率の上昇

パンデミック後の飼育数増加の効果が持続しており、2024年にはミレニアル世代とZ世代の世帯がペット飼い主の3分の1を占め、数量成長を牽引しています。こうした技術に精通した飼い主は機能性栄養に引き寄せられ、適切な食事選択のための教育的なコンテンツを求めています。一人世帯や子育て後回し世帯は犬を感情的な伴侶と見なし、ホリスティックなウェルネスを約束するプレミアムフード形態への支出を増加させています。カテゴリーの既存ユーザーも加齢関連疾患に対応した特化型フォーミュレーションへとアップグレードしており、北米ドッグフード市場における継続的な価値上昇が確保されています。ブランドは初回購入者を熱狂的な支持者へと転換するための指導ツールへの投資が求められます。

関節・腸・皮膚の健康をターゲットとした機能性成分への需要

グルコサミンやオメガ3脂肪酸を含む関節健康ダイエットは価格プレミアムを形成しており、プロバイオティクスや加水分解タンパク質は消化器系への関心の高まりに対応しています。Royal Caninの2024年における5つの新たな治療食の展開はその勢いを裏付けています。皮膚・被毛訴求はオメガ脂肪酸や新規タンパク質を活用し、アレルギーを起こしやすい犬の飼い主を獲得しています。ブランドは獣医師との提携や臨床データを通じて差別化を図っており、これらはAAFCO(米国飼料管理協会)コンプライアンスを乗り越えるために不可欠です。高齢犬が家庭に長くとどまるようになるにつれ、機能性ラインは北米ドッグフード市場における存在感を深めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉・穀物原材料価格の変動によるマージン圧迫 | −1.4% | 米国メーカー | 短期(2年以内) |

| 複雑化・進化する北米の表示規制 | −0.8% | 米国およびカナダ | 中期(2~4年) |

| 特殊成分に関する関税起因のサプライチェーン混乱 | −0.6% | 米国・メキシコ回廊 | 短期(2年以内) |

| 環境配慮型包装の高コストと限定的な入手可能性 | −0.5% | 地域全体のプレミアムブランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食肉・穀物原材料価格の変動によるマージン圧迫

原材料は売上原価の最大70%を占めており、2024年の米国農務省(USDA)データではトウモロコシ価格が年間で25%変動しました。同様のショックがタンパク質ミールにも波及し、メーカーは契約の再交渉、レシピの再配合、代替タンパク質の探索を迫られています[1]出典:米国農務省経済調査局、「飼料穀物データベース」、ers.usda.gov。消費者調査では、飼い主の68%が関税コストが店頭価格に反映されていると考えており、価格弾力性に対する懸念が高まっています。プレミアムブランドは機能性パラメーターによって価格を守ろうとしていますが、主流ラインはプライベートブランドからのシェア脅威に直面しています。北米ドッグフード市場において、特にコモディティ主体のフォーミュレーションにおけるマージン圧迫は継続する可能性が高いと考えられます。

複雑化・進化する北米の表示規制

FAO(国連食糧農業機関)およびAAFCO(米国飼料管理協会)は栄養訴求の根拠に関するより厳格な実証を求めており、カナダのCFIA(カナダ食品検査庁)は越境ブランドに書類の負担を加えながら整合化を図っています。メキシコのNOM-012-SAG/ZOO-2020規則はさらにコンプライアンス要件を引き上げています[2]出典:FDA獣医学センター、「動物・獣医学」、fda.gov。中小規模のプレーヤーは試験・法務コストに苦しんでおり、業界再編が進んでいます。大手メーカーは規制上の知見を競争上の堀に転換していますが、再配合コストを消費者に慎重に転嫁しなければなりません。全体として、規制の流動性は北米ドッグフード市場における近期の機動性を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療食がイノベーションを牽引

フードカテゴリーは2025年の北米ドッグフード市場規模の64.20%を維持しており、ドライペットフードが日常の給餌ルーティンにおける利便性とコスト効率を提供するキブル形態において優位を占めています。ウェットペットフードはプレミアムポジショニングと水分補給効果によって支持を拡大しており、ペット用ニュートラシューティカルズはオメガ3脂肪酸、プロバイオティクス、関節サポートフォーミュレーションを含むターゲット型健康補助への高まる需要を取り込んでいます。

ペット用獣医療食は最も急成長している製品セグメントであり、2031年にかけて年平均成長率(CAGR)8.87%で推移する見込みです。これは獣医師主導の治療的栄養の採用拡大と、特別な食事管理を必要とする高齢犬の増加によって牽引されています。Royal Caninは2024年に食物過敏犬向けの加水分解タンパク質フォーミュレーションや消化器系健康管理のための食物繊維対応ソリューションを含む5つの新たな治療食を加え、消化器系ポートフォリオを拡充しました。

流通チャネル別:デジタルコマースの加速

専門店は2025年の北米ドッグフード市場規模において28.10%を維持すると見込まれており、専門家によるコンサルテーションとプレミアム製品の厳選がその要因となっています。DoorDashの米国内720店舗にわたるPet Supplies Plusとの提携は、デジタルの利便性と地域の物流機能を統合するオムニチャネル統合戦略を示しています。専門店は特に、獣医療食、プレミアムブランド、および他のチャネルでは容易に入手できない特化型栄養製品の提供に強みを発揮します。このセグメントの強みは、高品質なペットフード製品への消費者の嗜好の高まりと、ペットの家族化のトレンドの拡大によってさらに補強されており、ペット飼い主はペットのウェルビーイングのために専門家のアドバイスとプレミアム製品を求めています。

オンラインチャネルはサブスクリプションモデルと即日配送が購買行動を再形成することで、2031年にかけて年平均成長率(CAGR)10.08%を達成します。オンラインプラットフォームは、詳細な製品情報、カスタマーレビュー、競争力ある価格設定、利便性の高い比較購買機能を提供できる点で、現代のペット飼い主に特に魅力的です。このセグメントの拡大は、主要ペットフードメーカーや小売業者がデジタル空間での存在感を高め、オンラインショッピング体験の向上と効率的な配送システムへの投資を進めていることによっても支えられています。

地理的分析

米国は2025年に86.90%のシェアで圧倒的な市場支配を維持しており、6,500万世帯を超える犬の飼育世帯数と、専門小売業者、eコマースプラットフォーム、大量流通チャネルにわたる洗練された流通網によって牽引されています。2031年にかけて年平均成長率(CAGR)7.94%での成長加速は、飼い主が関節の可動性、消化器系の健康、皮膚・被毛の最適化といった特定の健康ニーズに対応する機能性栄養製品へと移行するプレミアム化のトレンドを反映しています。Mars, Incorporatedはパーソナライズド栄養の開発を支援するためにテクノロジーとデータ分析にUSD 10億を投資し、Nestle S.A.(Purina)は新興の需要セグメントを取り込むため2024年に100を超える新製品を発売しました。

カナダは中産階級のペット飼育の拡大と、米国の製造能力・原材料調達ネットワークを活用する越境サプライチェーン統合を通じた重要な成長機会として浮上しています。Petcureanは2024年に、プレミアムな肉・魚フォーミュレーションを通じて消化器系の健康、過敏症の管理、体重コントロールをターゲットとしたGo! Solutionsの機能性犬用トリートを発売しました。カナダ食品検査庁の米国基準との整合化の取り組みは、製品品質の監督と消費者保護要件を維持しつつ越境貿易を促進しています。

メキシコは都市化、可処分所得の上昇、若年世帯間でのペット飼育率の増加といった好ましい人口動態トレンドを持つ新興市場を代表しています。政府はペットフードへの付加価値税(VAT)撤廃を提案して手頃な価格の向上を図る一方、SENASICAはNOM-012-SAG/ZOO-2020規制のもとで強化された品質管理要件を実施しました。北米のその他の地域は現在の普及率が限定的な小規模市場を含みますが、域内の経済発展とペット飼育率の向上につれて長期的な拡大の可能性を秘めています。

競争環境

市場集中度は中程度を維持しており、Mars, Incorporated、Nestle S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills Inc.、Schell & Kampeter, Inc.(Diamond Pet Foods)を含む上位企業群が2024年に合計53.4%の売上シェアを獲得しています。これらの市場リーダーは、その幅広い研究開発能力、確立された流通ネットワーク、強力なブランド認知度を活用して競争上の地位を維持しています。地域プレーヤーおよびスペシャリストは、プレミアム・ナチュラル製品や特化型獣医療食などの特定の市場セグメントに注力することで存在感を維持していますが、そのシェアは主要コングロマリットと比較すると依然として相対的に限定的です。

市場では大規模な合併・買収活動が見られており、主要プレーヤーは製品ポートフォリオを拡充し新興市場セグメントへのアクセスを獲得するために小規模な専門企業を買収しています。こうした買収は特に、プレミアムペットフード、天然原材料、革新的な製造技術を専門とする企業に集中しています。業界再編のトレンドは、スケールメリットの実現、地理的プレゼンスの拡大、フレッシュペットフードやカスタマイズされた栄養ソリューションなどの成長セグメントにおける専門的な知見の取得への必要性によって推進されています。

北米ドッグフード市場での成功は、製品フォーミュレーション、包装、流通チャネルにわたるイノベーション能力に increasingly 依存するようになっています。既存のプレーヤーは獣医師やペット専門小売業者との強固な関係を維持しながら、プレミアム・特化型製品の提供を拡充することに注力しなければなりません。パーソナライズド栄養や機能性成分などの分野における研究開発への投資は、競争上の優位性を維持するために引き続き重要です。企業は従来の小売プレゼンスを維持しながら、デジタル能力とダイレクト・トゥ・コンシューマーチャネルを強化することも求められています。

北米ドッグフード産業リーダー

Mars, Incorporated

Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

General Mills Inc.

Schell & Kampeter, Inc.(Diamond Pet Foods)

Nestle S.A.(Purina)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:General Millsは北米ペットセグメントにおいてBlue BuffaloおよびEdgard & Cooperを中心とした2つの新たなイニシアチブを開始しました。これらの取り組みはペット飼い主の嗜好の変化に対応し、ペットフード市場における成長を牽引することを目的としています。Blue Buffaloはフレッシュペットフードカテゴリーに「Love Made Fresh」ラインで参入し、複数のフォーマットと豊富な風味のレシピを提供しています。これらの製品は、スタンドアロンのフレッシュフードオプションとして、またはBlue Buffaloの既存のドライドッグフードポートフォリオを補完するものとして機能するよう設計されています。

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つペット向けに、新たなMSC(海洋管理協議会)認証を受けたポロックおよび昆虫タンパク質製品を発売しました。これらにはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

- 2023年3月:Colgate-Palmolive Companyのペットケア子会社であるHill's Pet Nutritionは、がんと診断されたペットをサポートするための新しい処方食ラインを発売しました。この処方ラインであるDiet ONC Careは、猫と犬を対象にドライおよびウェット両形態で完全かつバランスのとれたフォーミュレーションを提供しています。

北米ドッグフード市場レポートの対象範囲

フード、ペット用ニュートラシューティカルズ/サプリメント、ペット用トリート、ペット用獣医療食がペットフード製品によるセグメントとして対象となっています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネルによるセグメントとして対象となっています。カナダ、メキシコ、米国が国別セグメントとして対象となっています。| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペット用トリート | サブ製品別 | クランチートリート | ||

| デンタルトリート | ||||

| フリーズドライ・ジャーキートリート | ||||

| ソフト・チューイートリート | ||||

| その他のトリート | ||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | ||

| 消化器過敏症 | ||||

| 口腔ケア食 | ||||

| 腎臓病 | ||||

| 尿路疾患 | ||||

| 肥満対策食 | ||||

| 皮膚ケア食 | ||||

| その他の獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他の地域 |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペット用トリート | サブ製品別 | クランチートリート | |||

| デンタルトリート | |||||

| フリーズドライ・ジャーキートリート | |||||

| ソフト・チューイートリート | |||||

| その他のトリート | |||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | |||

| 消化器過敏症 | |||||

| 口腔ケア食 | |||||

| 腎臓病 | |||||

| 尿路疾患 | |||||

| 肥満対策食 | |||||

| 皮膚ケア食 | |||||

| その他の獣医療食 | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

| 国 | 米国 | ||||

| カナダ | |||||

| メキシコ | |||||

| 北米のその他の地域 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスのとれた栄養を提供することを目的としていますが、主に機能的な製品として使用されています。対象範囲には、獣医療食を含むペットが摂取するフードおよびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズも対象範囲内に含まれています。

- 再販業者 - 二重計上を避けるため、付加価値なしでペットフードを再販することに従事している企業は市場の対象範囲から除外されています。

- エンドユーザー - 調査対象市場においてペット飼い主がエンドユーザーとみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが対象範囲内に含まれています。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗が専門店の対象範囲内に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの対象範囲には、フード、トリート、獣医療食、ニュートラシューティカルズ/サプリメントを含むペットが食べられる食品が含まれます。 |

| フード | フードはペットが摂取することを目的とした動物用飼料です。犬、猫、その他の動物を含むさまざまな種類のペットの必須栄養素を提供し、食事ニーズを満たすよう調合されています。これらは一般的にドライおよびウェットペットフードにセグメント化されています。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状のものがあります。通常12〜20%程度と、水分含有量が低いのが特徴です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲となります。 |

| キブル | キブルはドライで加工されたペットフードで、小さな一口サイズのピースまたはペレット状です。犬、猫、その他の動物などさまざまな家庭動物にバランスのとれた栄養を提供するよう特別に調合されています。 |

| トリート | ペット用トリートは、愛情表現やよい行動を促すためにペットに与えられる特別な食品または報酬です。特にトレーニング中に使用されます。ペット用トリートは、肉または肉由来の素材をその他の原材料と組み合わせて作られています。 |

| デンタルトリート | ペット用デンタルトリートはペットの口腔衛生を促進するよう調合された特化型トリートです。 |

| クランチートリート | ペットにとって栄養の良い源となりうる、固くてサクサクした食感を持つペット用トリートの一種です。 |

| ソフト・チューイートリート | ソフト・チューイーペット用トリートは、噛みやすく消化しやすいよう調合されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかく成形しやすい素材から作られ、一口サイズのピースまたはストリップ状に成形されています。 |

| フリーズドライ・ジャーキートリート | フリーズドライ・ジャーキートリートはペットに与えるスナックで、栄養成分を損なうことなく特別な保存処理によって製造された長期保存が可能な栄養豊富なトリートです。 |

| 尿路疾患食 | 尿路の健康を促進し、尿路感染症その他の泌尿器系の問題のリスクを低減するよう特別に調合された市販の食事です。 |

| 腎臓病食 | 腎臓病または腎不全を持つペットの健康をサポートするよう調合された特化型ペットフードです。 |

| 消化器過敏症食 | 消化器過敏症食は、食物不耐症、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすよう特別に調合されています。消化しやすく、ペットの消化器系の問題の症状を軽減するよう設計されています。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するよう特別に調合されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペット飼い主や、特定の食事過敏症を持つペットのために好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で調合された高品質のペットフードで、標準的なペットフードと比較して追加的な栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然の原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン剤、遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、原材料が高圧・高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットの魅力と受容性に影響を与えます。 |

| 完全かつバランスのとれたペットフード | 追加的な補助なしにペットの栄養ニーズを満たすために適切な比率で全ての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延長し腐敗を防ぐために添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進する生きた有益な細菌で、ペットの消化器系の健康と免疫機能を支えます。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系を支える化合物です。 |

| 賞味期限 | 製造日後にペットフードが消費に対して安全かつ栄養的に有効である期間。 |

| 処方食 | 獣医師の監督のもとで特定の医療状態に対応するよう調合された特化型ペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症をもたらす可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも水分含有量が高いです。 |

| 限定成分食(LID) | 潜在的なアレルゲンを最小限に抑えるために少ない原材料で調合されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最低または最高水準。 |

| 体重管理 | ペットが健全な体重を維持したり、体重減少の取り組みを支援するよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリート | 生皮、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農業用品店が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大型分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康とウェルビーイングに重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットのさまざまな生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチルヒドロキシアニソール |

| BHT | ブチルヒドロキシトルエン |

| FLUTD | 猫の下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数が確定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模の推定は名目値で行われます。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場全体の包括的な像を形成するために、さまざまなレベルおよび機能全体にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム