日本ペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

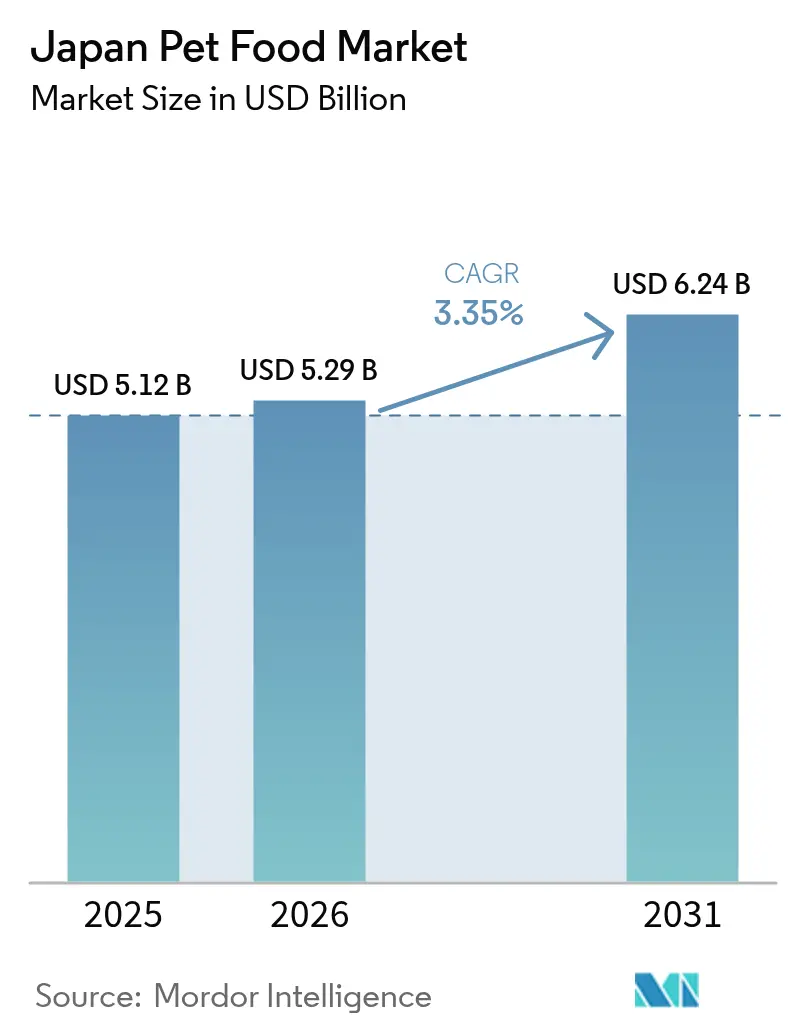

| 基準年の市場規模 (2025) | 5.12 十億米ドル |

| 市場規模 (2026) | 5.29 十億米ドル |

| 市場規模 (2031) | 6.24 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本ペットフード市場分析

2026年の日本ペットフード市場規模はUSD 52億9,000万と推定され、2025年の USD 51億2,000万から成長し、2031年にはUSD 62億4,000万に達する見通しで、2026年~2031年にかけてCAGR 3.35%で成長します。この成長は、成熟したペット飼育基盤によって牽引されており、38.1%の世帯が一人暮らし世帯であり、ペットへの依存度がますます高まっています。プレミアム化は引き続き重要な要因であり、ペットオーナーは機能性成分、オーガニック処方、および獣医処方の療法食を優先し、ペットの健康と幸福を確保しています。その他の成長ドライバーには、デジタルコマースの台頭(利便性とより幅広い製品へのアクセスを提供)、日本の自然災害への脆弱性による防災備蓄、および限られたスペースの都市のアパートに適した小型ペットへのシフトが含まれます。しかし、ペットの食事に対する飼い主のより大きなコントロールを求める家庭料理のペットミール、および供給チェーンを混乱させる可能性のある定期的な輸入制限などのトレンドが、数量成長をやや制約しています。市場は引き続き分散しており、品質、安全性、ブランドへの信頼に基づいてグローバルリーダーと国内プレーヤー間の競争が可能となっており、企業は進化する消費者の嗜好に応えるためにイノベーションとカスタマイズされた提供に注力しています。

レポートの主要なポイント

- 製品カテゴリー別では、フード製品が2025年の日本ペットフード市場シェアの73.55%を占め、ペットトリーツは2031年にかけてCAGR 5.86%で成長すると予測されています。

- ペット種別では、犬が2025年の日本ペットフード市場規模の48.35%のシェアを占め、2031年にかけてCAGR 3.78%で拡大する見通しです。

- 流通チャネル別では、専門店が2025年に34.20%の収益シェアを獲得し、オンラインチャネルは2031年にかけてCAGR 4.37%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本ペットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化によるプレミアム化の推進 | +1.2% | 全国、東京・大阪が最も強い | 中期(2~4年) |

| 高齢化するペット人口による機能性食の需要 | +0.8% | 全国、地方県でより高い | 長期(4年以上) |

| Eコマースの普及によるアクセシビリティの拡大 | +0.6% | まず都市部から、現在は全国規模 | 短期(2年以内) |

| 一人暮らし世帯の増加による飼育促進 | +0.5% | 東京・神奈川・大阪などの主要都市 | 長期(4年以上) |

| 政府の防災政策による備蓄促進 | +0.2% | 静岡・神奈川・東京 | 短期(2年以内) |

| ペットフレンドリーなオフィスによる平日のトリーツ需要増加 | +0.1% | 東京のビジネス地区 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペットの人間化によるプレミアム化の推進

日本のオーナーはペットをますます家族の一員として扱い、ヒューマングレードの栄養に対する需要を押し上げています。オーガニックおよびナチュラル処方は急速に拡大しており、日本ペットフード市場全体を大幅に上回っています。クリーンラベルの要件、シングルプロテインレシピ、透明な原材料調達が新製品発売を主導しており、一方で改訂された添加物基準がコンプライアンスを厳格化しています[1]消費者庁、「食品添加物基準改訂2024年」、caa.go.jp。ヒューマングレードの加工と追跡可能な原材料を提供するブランドは、購入意向を損なうことなく20~30%の価格プレミアムを命じています。機能性成分に対する獣医推奨の高まり、およびオーガニックメニューを提供するペットカフェの増加がこのトレンドをさらに加速させており、日本におけるウェルネス志向のペット食へと構造的なシフトが起きていることを示しています。

高齢化するペット人口による機能性食の需要

高齢ペットは今や日本の高齢化する人口動態を反映しており、オーナーは後手の治療よりも療法食を優先するようになっています。獣医食は急速に拡大しており、標準処方にはオメガ-3、プロバイオティクス、関節サポート栄養素が含まれるようになっています。年齢別研究、臨床的検証、獣医クリニックとの連携に投資する企業は、健康意識の高い世帯の中でより強いブランドロイヤルティを獲得しています。予防的健康への意識の高まりは、獣医への通院増加や保険の普及と相まって、日本における高齢ペット向け専門栄養への長期的なシフトを強化しています。

Eコマースの普及によるアクセシビリティの拡大

デジタルプラットフォームは、従来の実店舗よりもはるかに幅広い製品ラインナップを提供することで地理的アクセスのギャップを解消しています[2]日本イーコマース協会、「イーコマース市場調査2024年」、ecommerce.or.jp。サブスクリプションモデルは安定した供給を確保し、改善されたコールドチェーン物流が製品の鮮度と安全性を維持しています。ダイレクト・トゥ・コンシューマーブランドは小売マークアップを回避し、手頃な価格を高め、顧客ロイヤルティを強化しています。スマートフォンの普及とEコマースリテラシーの向上が、特に第2・第3層の都市において、オンラインチャネルを通じたペットフード普及をさらに加速させています。

一人暮らし世帯の増加による飼育促進

一人暮らし世帯は全世帯の38.1%を占め、感情的な愛着から一人当たりの支出が高い傾向があります。アパートでのペット飼育を許可する都市ゾーニング改革が普及率を押し上げています。プレミアムフードレンジが最も恩恵を受けており、オーナーは量よりも質を優先しています。この人口動態の変化は、便利な小分けパッケージや食べやすいウェットフードへの需要も促進しています。機能性栄養と個別化されたダイエットプランを提供するブランドがこのセグメントをますます取り込んでおり、日本における個別化されたペットケアとライフスタイル統合のトレンドを反映しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 少子化による長期的なペット増加の制限 | -0.4% | 全国、地方で最も顕著 | 長期(4年以上) |

| 厳格な原材料規制によるコスト上昇 | -0.3% | 全製造拠点 | 中期(2~4年) |

| 家庭料理のペットミールによるパッケージ販売の侵食 | -0.2% | SNSに精通した都市世帯 | 短期(2年以内) |

| 人獣共通感染症に関する輸入禁止による供給ショック | -0.1% | 輸入依存カテゴリー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

少子化による長期的なペット増加の制限

日本の合計特殊出生率は2024年に女性1人当たり1.26出生に低下し、通常25~35歳の初めてのペットオーナー層を縮小させています[3]厚生労働省、「人口動態統計2024年」、mhlw.go.jp。地方の過疎化がトレンドを加速させ、既存のオーナーが1頭当たりにより多くを支出する中でも、将来の顧客基盤を狭めています。したがって、長期的な成長はヘッドカウントの拡大ではなく、プレミアム化に依存しています。この人口動態の不均衡は、日本ペットフード市場を高価値・低数量のダイナミクスへとシフトさせています。

厳格な原材料規制によるコスト上昇

農林水産省(MAFF)の飼料安全基準と消費者庁(CAA)の添加物リストは、継続的な処方見直しを必要とします[4]農林水産省、「ペットフード安全法実施ガイドライン」、maff.go.jp。コンプライアンスは品質管理・試験費用を押し上げ、小規模ブランドのマージンを圧迫しています。大手企業は規模を通じてコストを吸収し、競争上の優位性を強化しています。この厳格な規制環境は、日本ペットフード市場への市場参入とイノベーションのスピードに対する構造的な制約として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードの優位性が市場の安定性を牽引

フードは2025年の日本ペットフード市場シェアの73.55%を占め、トリーツ、サプリメント、獣医食を大きく上回っています。ドライキブルは数量の基盤であり、ウェットフードは嗜好性と水分補給を重視するプレミアムブランドの中でシェアを獲得しています。トリーツは収益で2位にランクされ、嗜好のトレンドにより最も速い拡大を示しています。ニュートラシューティカルズと獣医食は規模が小さいものの、専門家の推奨と保険適用に支えられたプレミアム価格のニッチ市場を形成しています。

ペットトリーツは2031年にかけてCAGR 5.86%という最高成長率を記録すると予測されており、日本ペットフード市場全体の基準値3.35%を上回っています。獣医食は専門的ではあるものの成長中のセグメントを代表し、獣医推奨の増加と療法食のコスト障壁を低下させるペット保険の普及から恩恵を受けています。このセグメントの成長は、日本の高度な獣医医療インフラと、医療処方のソリューションへの投資に積極的なペットオーナーの姿勢を反映しています。

ペット種別:成熟した市場でも犬がリード

犬は2025年の日本ペットフード市場シェアの48.35%を占め、猫やその他の小動物がそれに続いています。動物1頭当たりの消費量が多く、プレミアム支出が集中していることから、犬が収益ランキングのトップに立っています。猫は安定しているものの数量成長は低く、ウサギや鳥などのニッチ種は専門食を通じて小規模ながら利益性の高い市場を維持しています。

犬セグメントは2031年にかけてCAGR 3.78%で拡大すると予測され、猫がそれに続き、都市のアパート生活がエキゾチックなコンパニオンの基盤を緩やかに拡大するにつれて、その他のペットも着実に成長しています。犬種別および成長段階別の処方、特に高齢犬向けが増分販売を牽引しています。ウサギ、鳥、小型哺乳類を含むその他のペットは、より小型のコンパニオンアニマルを好む都市のアパート生活の制約によって促進されるニッチながら成長中のセグメントを構成しています。このセグメントの成長ポテンシャルは、エキゾチックペット向けの専門栄養ソリューションと、数量が少ないにもかかわらず高いマージンを命じるプレミアムポジショニングにあります。

流通チャネル別:専門店がデジタルの混乱に直面

専門店は2025年に34.20%の収益シェアを保持し、スーパーマーケット・ハイパーマーケットが続き、オンラインチャネルとコンビニエンスストアが小さな割合を占めています。専門知識、厳選されたアソートメント、バンドルサービスがプレミアム支出において専門店の優位性を維持しています。スーパーマーケットは価格と到達範囲で競争し、一方オンラインチャネルは専門店と同等以上の品揃えにサブスクリプションの利便性を加えています。

オンラインチャネルは2031年にかけてCAGR 4.37%という全チャネル中最高の成長率を達成すると予測されており、日本ペットフード市場規模全体に恩恵をもたらしています。専門店は着実に成長し、スーパーマーケットとコンビニエンスストアは実店舗のトラフィックがEコマースに移行するにつれて成長が鈍化しています。したがって、オムニチャネル戦略はすべてのタッチポイントにわたる市場シェア防衛に引き続き不可欠です。流通の状況は、製品教育のための実店舗タッチポイントと利便性・競争価格のためのデジタルフルフィルメントを組み合わせたオムニチャネル戦略をますます支持しています。規制コンプライアンス要因は、サプライチェーン全体の製品完全性を確保する温度管理物流と在庫追跡システムを持つ確立された流通ネットワークに競争優位をもたらしています。

地理的分析

日本のペットフード市場は地理的に集中した需要構造の中で運営されており、大都市圏がプレミアム消費を牽引する一方、地方地域は伝統的な購買パターンを維持しています。東京・大阪間の回廊は全国のペットフード支出の約60%を占め、より高い世帯収入、より高いペット飼育率、プレミアムおよび機能性栄養製品のより強い普及を反映しています。都市部のペットオーナーはオーガニック、ナチュラル、獣医推奨の処方に20~30%のプレミアムを支払う意欲を示しており、健康と利便性の交点に製品をポジショニングする企業に市場機会をもたらしています。ペット飼育パターンの地域差は住宅の制約を反映しており、アパート住まいの都市住民は専門栄養ソリューションを必要とする小型ペットを好む傾向があります。

地方県は人口動態の逆風に直面しており、高齢化と若者の流出が長期的な市場成長を制約しています。しかし、これらの地域は世帯当たりの犬の飼育率が高く、大容量パッケージと価値志向の製品ポジショニングへの需要を支えています。専門小売チャネルの地理的分布は都市部に有利であり、地方地域はペットフードへのアクセスに農業協同組合と一般商品店に大きく依存しています。Eコマースの普及はこの流通ギャップを埋める助けとなっており、地方の消費者は地元の小売チャネルでは入手できない製品の多様性と競争価格を求めてオンライン購入をますます採用しています。

防災政策は地震リスク評価と地方政府の緊急計画要件に基づいて地域の需要差異を生み出しています。静岡・神奈川・東京を含む高リスク県は定期的な備蓄行動を経験し、特に常温保存が可能なドライフード製品の販売量を一時的に押し上げています。この地理的リスク要因は在庫管理戦略に影響を与え、栄養と延長された賞味期限機能を組み合わせた緊急備蓄製品バンドルを提供する企業に機会をもたらしています。

競争環境

日本のペットフード市場は主要企業が大きな市場シェアをコントロールするという中程度の分散を示しており、規模の優位性と専門プレーヤーへのイノベーション機会のバランスをとる競争環境を作り出しています。Unicharm Corporationは国内市場シェアをリードし、消費財の専門知識と流通関係を活かして複数のペットカテゴリーにわたるプレミアムポジショニングを維持しています。Mars IncorporatedやNestlé Purinaを含むグローバルプレーヤーは確立されたブランドポートフォリオと国際的なサプライチェーン能力を通じて競争し、一方Inaba-Petfood Co., Ltd.などの国内専門企業はカテゴリー特定のイノベーションと地域消費者インサイトを通じて市場シェアを獲得しています。

競争環境は、機能性栄養のイノベーションとプレミアムポジショニングに規制コンプライアンス能力を組み合わせた企業をますます優遇しています。最近のM&A活動は業界の統合トレンドを示しており、2024年11月のGeneral MillsによるWhitebridge Pet BrandsのUSD 14億5,000万の買収に象徴されるように、プレミアムペット栄養プラットフォームへの継続的な戦略的関心を示しています。

テクノロジーの採用パターンは、品質と安全性を技術的な新規性より重視する市場の姿勢を反映して、破壊的なイノベーションよりもサプライチェーンの最適化、ダイレクト・トゥ・コンシューマー能力、データドリブンな製品開発に焦点を当てています。農林水産省(MAFF)のペットフード安全法による規制の影響は、確立された品質管理システムとコンプライアンスインフラを持つ企業に競争優位をもたらし、規制の専門知識を欠く新規参入者に参入障壁を生み出しています。

日本ペットフード産業のリーダー企業

Unicharm Corporation

Mars, Incorporated

Inaba-Petfood Co., Ltd.

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業の動向

- 2025年2月:Nestlé(Purina)は、ゴールメ・レベレーションズとファンシー・フィースト・ジェムズのブランドのもと、ピラミッド型ウェットキャットフードのレンジを日本を含むグローバルに拡大し、ウェットキャットフードセグメントにおけるプレミアムポジショニングを強化し、独自のパッケージングイノベーションを通じてPurina売上の30%を占めています。

- 2025年1月:Hill's Pet Nutritionは、プレスクリプション・ダイエットラインに、犬向けの低脂肪オプションと猫向けのストレス管理製品を含む新製品を発表し、栄養ニーズを満たしながら嗜好性を向上させるよう設計されました。

- 2024年12月:General Mills, Inc.は、ティキ・ペッツとクラウド・スターを含むWhitebridge Pet BrandsのプレミアムキャットフードおよびペットトリーツポートフォリオのUSD 14億5,000万の買収を完了し、アジア太平洋市場でのプレゼンスを強化しました。これらのプレミアムなヒューマングレードブランドの成長は、日本のペットフード市場を支援すると予想されています。

- 2023年11月:Unicharmは、静岡県に新しいPeparlet工場を設立することで国内のペットケア生産を拡大しました。この投資は日本のペットエコシステムにおける地位を強化し、プレミアム化のトレンドに沿い、高品質で国内生産されたペットフードおよび関連製品の将来的な成長を支援します。

日本ペットフード市場レポートの範囲

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医食がペットフード製品別セグメントとしてカバーされています。猫、犬がペット種別セグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネル別セグメントとしてカバーされています。| フード | サブ製品別 | ドライペットフード | ドライペットフードサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ-3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医食 | サブ製品別 | 皮膚科用食 | ||

| 糖尿病用食 | ||||

| 消化器感受性用食 | ||||

| 肥満用食 | ||||

| オーラルケア用食 | ||||

| 腎臓用食 | ||||

| 泌尿器疾患用食 | ||||

| その他の獣医食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ-3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医食 | サブ製品別 | 皮膚科用食 | |||

| 糖尿病用食 | |||||

| 消化器感受性用食 | |||||

| 肥満用食 | |||||

| オーラルケア用食 | |||||

| 腎臓用食 | |||||

| 泌尿器疾患用食 | |||||

| その他の獣医食 | |||||

| ペット種別 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には獣医食を含むペットが消費する食品とサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内と見なされます。

- 再販業者 - 二重計算を避けるため、付加価値なしでペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは調査対象市場における最終消費者と見なされています。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内と見なされています。ペット関連の基本製品およびカスタム製品のみを提供する店舗は専門店の範囲内と見なされています。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医食、ニュートラシューティカルズ/サプリメントを含む、ペットが食べられる食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。必須栄養素を提供し、犬、猫、その他の動物を含むさまざまな種類のペットの食事ニーズを満たすように処方されています。一般的にドライペットフードとウェットペットフードにセグメント化されています。 |

| ドライペットフード | ドライペットフードには押し出し加工/焼き(キブル)またはフレーク状のものがあります。水分含有量は通常12~20%と低めです。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、ドライペットフードと比較して水分含有量が高く、通常70~80%の範囲です。 |

| キブル | キブルは、小さなひと口サイズのピースやペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などさまざまな家庭動物にバランスの取れた栄養を提供するよう特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示し良い行動を促すためにペットに与える特別な食品や報酬です。特にトレーニング中に使用されます。ペットトリーツは、その他の原材料と組み合わせた肉または肉由来の素材のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するよう処方された専門的なトリーツです。 |

| クランチートリーツ | 硬くてサクサクとした食感を持つペットトリーツの一種で、ペットに良い栄養源となります。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、ひと口サイズのピースやストリップ状に混合・成形された肉、鶏肉、野菜などの柔らかく可塑性のある原材料から作られています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスで調製された、長持ちする栄養豊富なトリーツです。 |

| 泌尿器疾患用食 | 泌尿器の健康を促進し、尿路感染症やその他の泌尿器の問題のリスクを低減するよう特別に処方された市販食です。 |

| 腎臓用食 | 腎臓病または腎不全を持つペットの健康をサポートするよう処方された専門的なペットフードです。 |

| 消化器感受性用食 | 消化器感受性用食は、食物不耐症、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすよう特別に処方されています。消化しやすく、ペットの消化器系の問題の症状を軽減するよう設計されています。 |

| オーラルケア用食 | ペット用オーラルケア用食は、ペットの口腔の健康と衛生を促進するために生産された特別に処方された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットオーナーや特定の食事過敏症を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 上質な原材料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | ナチュラル原材料から作られ、最小限の加工で人工防腐剤を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン剤、遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して生産されたペットフードです。 |

| 押し出し加工 | ドライペットフードを製造するために使用される製造プロセスで、原材料が高圧・高温下で調理・混合・成形されます。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れに影響します。 |

| コンプリートおよびバランス型ペットフード | 追加の栄養補給なしにペットの栄養ニーズを満たす適切な割合ですべての必須栄養素を提供するペットフードです。 |

| 防腐剤 | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供し、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多い食品製品です。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進し、ペットの消化健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、細胞の健康を促進してペットの免疫系をサポートする化合物です。 |

| 賞味期限 | ペットフードが製造日から消費に対して安全で栄養的に有効な状態を維持する期間です。 |

| プレスクリプション食 | 獣医の監督のもとで特定の医療状態に対処するよう処方された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性がある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含有量を持つウェットペットフードです。 |

| 限定成分食(LID) | 潜在的なアレルゲンを最小限に抑えるため、少ない数の原材料で処方されたペットフードです。 |

| 保証成分分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持し、または体重減少をサポートするよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | 生皮、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地元の無認可店舗、飼料・農場店が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発育に役立ちます。ペプチドは2~50個のアミノ酸の短い鎖です。 |

| オメガ-3脂肪酸 | オメガ-3脂肪酸はペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットのさまざまな生理機能に不可欠な自然に発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫の下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選択され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム