米国透析センター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 32.21 十億米ドル |

| 市場規模 (2026) | 33.81 十億米ドル |

| 市場規模 (2031) | 43.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

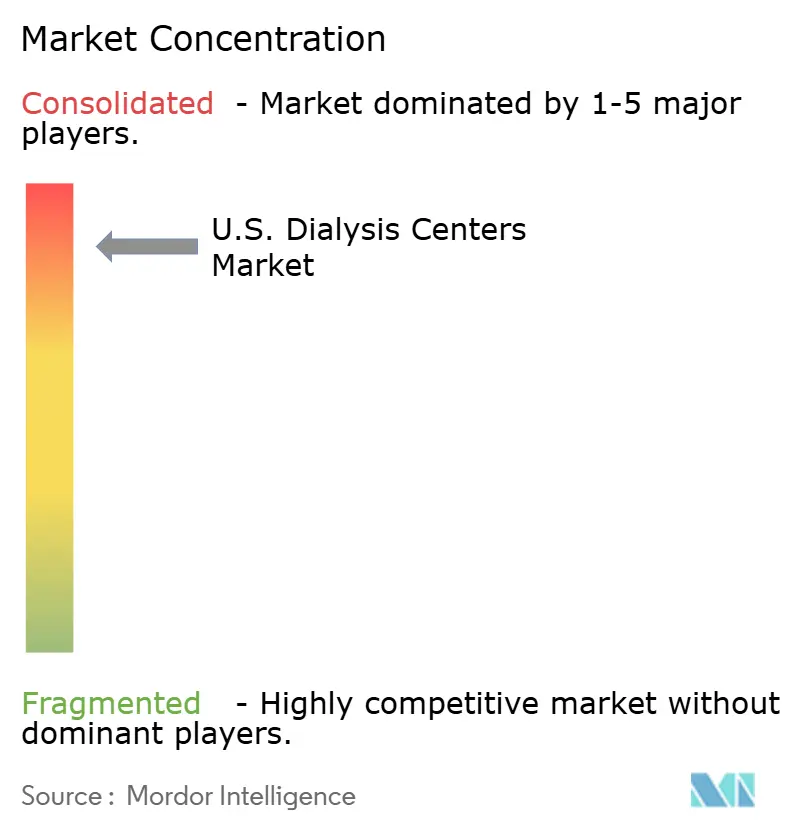

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国透析センター市場分析

米国透析センター市場規模は、2025年の322億1,000万米ドルおよび2026年の338億1,000万米ドルから、2031年までに430億9,000万米ドルに拡大し、2026年から2031年の間に4.97%のCAGRを記録すると予測されています。

米国では、857,000人以上の個人が末期腎臓病を抱えており、毎年約135,000件の新規症例が発生しています。移植の利用可能性が限られているため、これらの患者の68%が治療のために慢性透析に依存しています。[1]米国腎臓データシステム、「2024年インタラクティブ年次データレポート」、国立糖尿病・消化器・腎臓病研究所、niddk.nih.gov 米国の透析センター市場は、メディケアが透析患者の大多数をカバーしているため、安定した支払者構造の恩恵を受けており、全国で一貫した治療需要を確保しています。2026年暦年(CY)については、規制当局が1回の治療につき281.06米ドルのESRD前払い制度(ESRD Prospective Payment System)基本料金を提案しており、2025年から7.24米ドルの増加を反映しています。[2]メディケア・メディケイドサービスセンター、「2026年暦年(CY)末期腎臓病(ESRD)前払い制度(PPS)提案規則、CMS-1830-P」、CMSニュースルーム、cms.gov この調整は運営コストの上昇に対応するものですが、プロバイダーは引き続き利益率の圧迫に直面しています。市場では、在宅プログラム、腹膜透析、統合腎臓ケア契約の採用拡大とともに、ケア提供のシフトが見られます。これらのトレンドは、主要オペレーターの投資戦略に影響を与え、地域密着型モデルに機会をもたらしています。

主要レポートのポイント

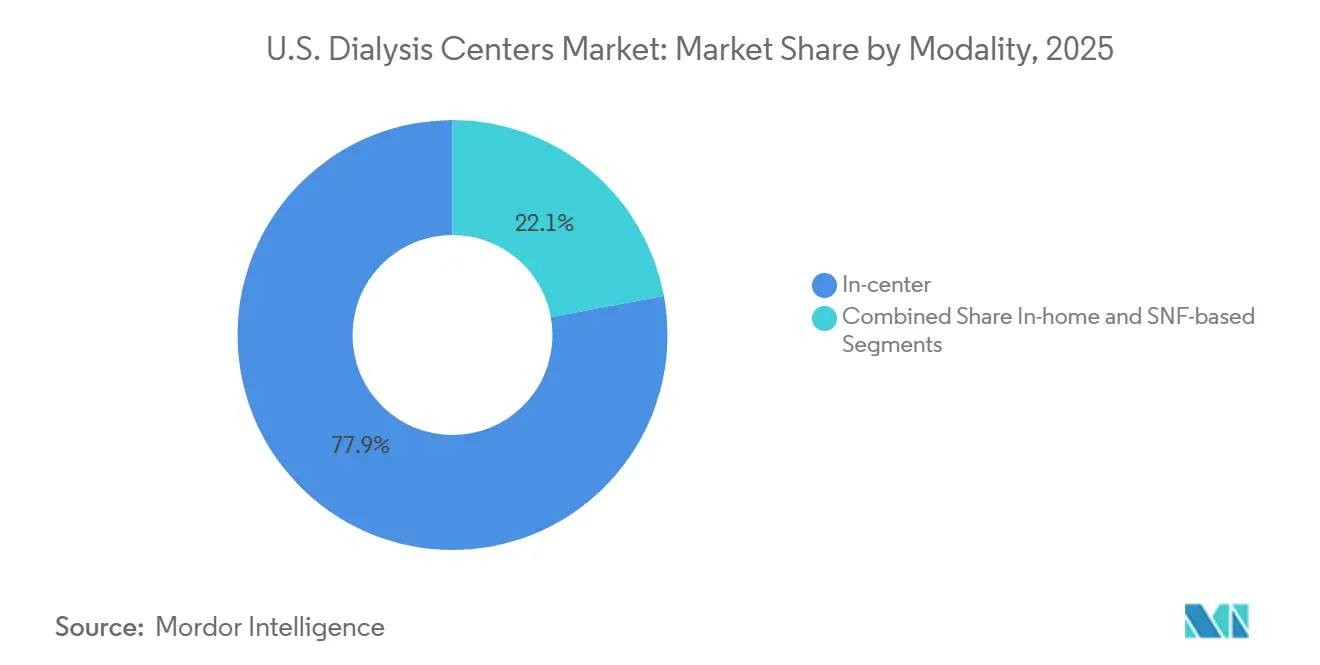

- モダリティ別では、施設内透析が2025年の米国透析センター市場シェアの77.89%を占め、在宅透析は2031年までに7.00%のCAGRで拡大すると予測されています。

- 透析タイプ別では、血液透析が2025年の収益の89.40%を占め、腹膜透析は2031年までに6.10%のCAGRで成長すると予測されています。

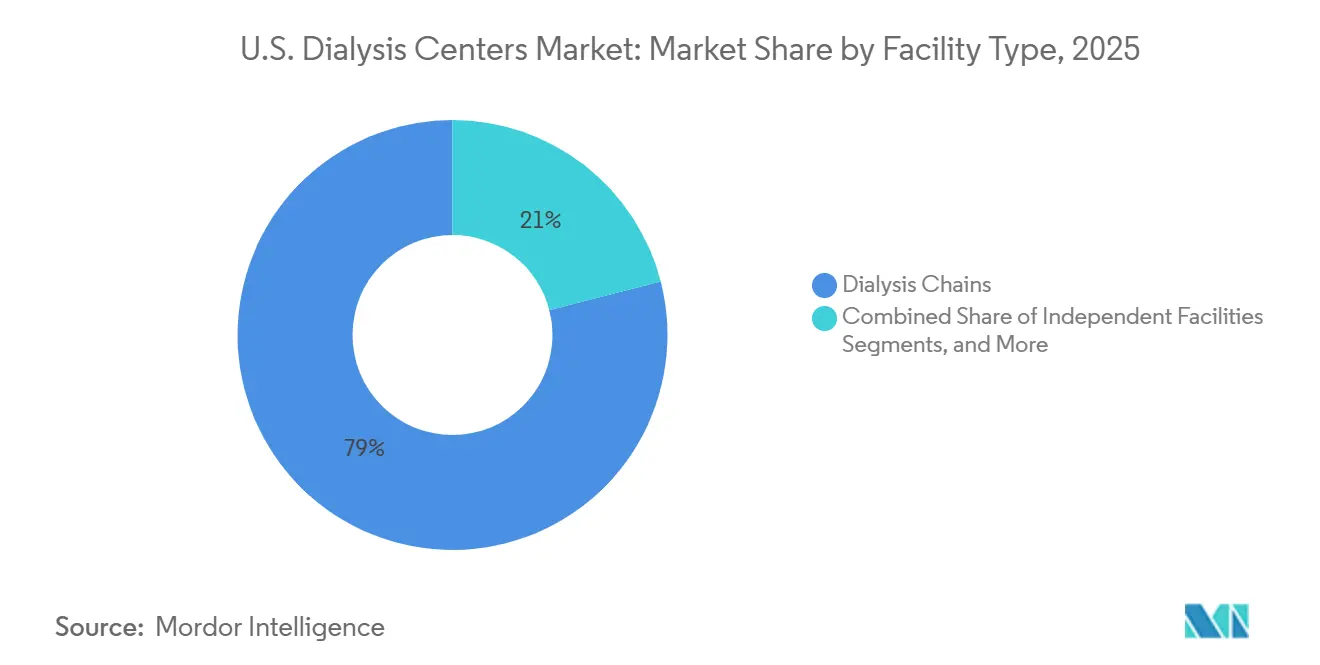

- 施設タイプ別では、透析チェーンが2025年の米国透析センター市場規模の78.99%を占め、独立施設は2031年までに5.90%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国透析センター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 糖尿病、高血圧、その他の原因によるESKD有病率の上昇 | +0.9% | 東南部、南部、中西部に集中した影響を伴う全国的な傾向 | 長期(4年以上) |

| メディケアによる持続的な治療需要基盤 | +0.8% | 農村部および都市部のESRD施設全体にわたる全国的な傾向 | 中期(2〜4年) |

| 主要センターオペレーターによる在宅透析の拡大 | +0.6% | 西部および北東部でより強い普及を示し、東南部で新興の採用が見られる全国的な傾向 | 中期(2〜4年) |

| メディケアアドバンテージおよび統合腎臓ケアの採用 | +0.5% | 都市部のCKCC登録市場で早期の成果が見られる全国的な傾向 | 短期(2年以内) |

| 米国クリニックにおける高容量血液透析濾過の展開 | +0.4% | 当初はFresenius Kidney Careのパイロット地域に集中し、その後全国的に拡大 | 中期(2〜4年) |

| AKI在宅透析請求の拡大 | +0.3% | 在宅医療インフラが充実した州でより速い採用が見られる全国的な傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病、高血圧、および関連原因によるESKD有病率の上昇

米国透析センター市場は、患者数の増加に牽引されて成長を続けています。ESKD患者数は2020年代初頭に着実に増加しており、糖尿病、高血圧、慢性腎臓病が引き続き重要な要因となっています。米国では約3,700万人の成人、すなわち7人に1人が慢性腎臓病を抱えており、多くは進行した段階まで診断されていません。ESKD発症例数は2002年から2022年の間に31.3%増加しており、需要基盤の拡大を示しています。高齢化した治療対象患者と限られた移植適格性が、市場の成長をさらに支えています。

メディケアによる持続的な治療需要基盤

米国透析センター市場は、メディケアのESKDカバレッジの恩恵を受けており、安定した支払い基盤を確保しています。メディケア・メディケイドサービスセンター(CMS)は、2026年暦年(CY)に7,600のESRD施設に対して約69億米ドルの支払いを見込んでおり、2025年の7,700施設への66億米ドルから増加しています。1.9%のマーケットバスケット更新を反映した2026年暦年の提案基本料金281.06米ドルは、支払いの安定性を提供します。このモデルはケアの継続性を支援し、施設の運営を維持し、経済的な課題の中でも需要を維持します。

主要センターオペレーターによる在宅透析の拡大

在宅ケアは米国透析センター市場において成長するセグメントであり、政策変更、オペレーターの投資、ケアコーディネーションによって牽引されています。現在、透析患者の14.1%が在宅治療を受けており、10年前から大幅に増加しています。CMSはAKI在宅透析に対するメディケア支払いを延長し、トレーニング加算を導入し、革新的な用品のための経路を維持することで、このシフトを支援しています。DaVitaなどの主要オペレーターは統合ケアの取り組みを拡大していますが、在宅ケアの運営上の複雑さは、収益性のために価値ベースの契約または強力な臨床管理モデルを必要とします。

メディケアアドバンテージおよび統合腎臓ケアの採用

メディケアアドバンテージ(MA)は米国透析センター市場において重要な力となっており、2025年までにESKDを持つメディケア適格透析患者の54%以上がMAに加入しています。MAプランはコスト効率を優先し、強力なケアコーディネーション、データシステム、リスク管理を持つオペレーターを優遇します。[3]メディケア・メディケイドサービスセンター、「2025年暦年末期腎臓病(ESRD)前払い制度(PPS)最終規則、CMS-1805-F」、CMSニュースルーム、cms.gov DaVitaは2025年後半にリスクベースの腎臓ケア契約のもとで年換算56億米ドルの医療費を管理しており、規模の競争優位性を示しています。市場が保険数理リスク、利用管理、多職種ケアインフラをますます重視するにつれて、小規模オペレーターは課題に直面しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人材不足と賃金インフレ | -0.8% | 農村部および未充足市場でより強い圧力を伴う全国的な傾向 | 長期(4年以上) |

| 政府主導の支払者構成と償還圧力 | -0.7% | 商業的支払者の深みが欠ける市場でより強い影響を伴う全国的な傾向 | 中期(2〜4年) |

| ETCモデルの終了による在宅透析の触媒機能の弱体化 | -0.4% | ETCの設計に影響を受けた病院紹介地域でより強い関連性を持つ全国的な傾向 | 短期(2年以内) |

| 経口のみのリン酸バインダーのバンドリング圧力 | -0.3% | ESRD PPS償還施設全体にわたる全国的な傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人材不足と賃金インフレ

人材不足は米国透析センター市場における重大な課題であり、特に看護師、技術者、ソーシャルワーカーの採用に苦労している地域で顕著です。CMSの規制では透析中に登録看護師が立ち会うことを義務付けており、人材不足はコンプライアンスリスクとなっています。プロバイダーは賃金上昇、シフト差額、派遣依存、燃え尽き症候群に直面しており、支払い更新は労働コストの圧力に追いついていません。これに対処するため、U.S. Renal Careなどのプロバイダーは、2025年の腎臓病看護師育成プログラムなど、内部の人材育成パイプラインを構築しています。農村部および小規模市場が最も影響を受けており、治療能力の拡大や安定化が制限されています。

政府主導の支払者構成と償還圧力

米国透析センター市場は政府の償還に大きく依存しており、コストが支払い更新を上回る場合に価格設定の柔軟性が制限されます。CMSは2026年暦年に1.9%の総支払い増加を提案しており、病院ベースのESRD施設は独立型センターの1.9%と比較して1.5%の小幅な増加にとどまっています。大規模チェーンは規模、購買力、管理能力により優位に立ちますが、小規模オペレーターや病院ベースの施設は間接費の分散や条件交渉に苦労しています。この動態は、安定した患者需要にもかかわらず償還圧力が続く中で市場の統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:在宅透析がケア提供モデルを再形成

2025年、施設内透析が米国透析センター市場を支配し、収益の77.89%を占めました。これは、固定クリニック、スケジュールされたチェア容量、確立されたワークフローへの依存を反映しています。在宅透析は2031年までに7.00%のCAGRで成長すると予測されており、在宅プログラムを拡大するプロバイダーの財政的負担を軽減するメディケア政策変更に支えられた最も成長の速いモダリティです。クリニック需要は依然として強いですが、在宅ケアは患者教育、遠隔監視、供給ロジスティクスに焦点を当てたケアモデルを再形成しています。

施設内モデルは、密接な監視や交通支援を必要とする患者に対して優位性を維持しています。一方、SNFベースの透析は虚弱な患者のための移行的な環境として機能し、DaVitaが強調するように病院への再入院を15%削減します。この多様化は米国透析センター市場の提供能力を強化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

透析タイプ別:腹膜透析が血液透析の傍らでより大きな役割を構築

2025年、血液透析が米国透析センター市場をリードし、収益の89.40%を占めました。その優位性は、確立されたインフラ、プロバイダーの習熟度、および償還経路によって牽引されています。Fresenius Medical Careは5008X CAREsystemの商業化によりこのセグメントを強化し、コアの提供モデルを変えることなく臨床能力を向上させました。

腹膜透析は規模は小さいものの、2031年までに6.10%のCAGRで成長すると予測されています。その魅力は、夜間ルーティン、ワークライフバランス、クリニック訪問の削減をサポートする点にあります。自動サイクラーや遠隔監視などの進歩がスケーラビリティを向上させ、拡大された償還政策が在宅腎臓ケアをさらに支援しています。モダリティの構成は徐々にバランスが取れてきています、血液透析は依然として主要な収益ドライバーです。

施設タイプ別:独立オペレーターが統合された構造の中に余地を見出す

2025年、透析チェーンが米国透析センター市場を支配し、収益の78.99%を占めました。DaVitaとFresenius Medicalは施設の約80%を管理し、業界収益の約90%を生み出しました。その規模は調達、人材確保、技術投資において優位性をもたらし、CMSの支払い政策は病院ベースの施設よりも独立型センターを優遇し、チェーンの優位性を強化しています。

独立施設は2031年までに5.90%のCAGRで成長すると予測されており、地域との関係、医師の所有権、ニッチなサービスに注力しています。これらのプロバイダーは在宅プログラムや急性期後ケアパートナーシップなどの特定の環境で優れていますが、償還とコンプライアンスの圧力により利益率が厳しい状況です。成長は選択的にとどまり、米国透析センター市場チェーン主導の構造が維持されると見込まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

東南部は、腎不全、糖尿病、高血圧の有病率の重複とアクセスのギャップにより、米国透析センター市場において最大の需要クラスターであり続けています。ジョージア州やアラバマ州などの州は全国平均を超える負担に直面しており、腎臓ケア提供における地域の持続的な課題を反映しています。アフリカ系アメリカ人は白人と比較して腎不全を発症する可能性が約4倍高く、このリスクプロファイルは黒人人口が多い南部の州で重要です。フロリダ州の高齢化する人口とテキサス州の高い糖尿病率がさらに需要を牽引しており、ネットワーク経済は地域の疾病負担に大きく依存しています。

北東部は米国透析センター市場において独自のプロファイルを示しており、密集した都市部の需要と学術医療センターとの強いつながり、および在宅腎臓ケアへの選好を組み合わせています。ニューヨーク州、マサチューセッツ州、ニュージャージー州などの州は、在宅透析の採用と高度な臨床インフラとの統合においてリードしています。この地域は施設拡大よりもプログラムの深さ、技術、協調ケアを優先しており、競争はケアの洗練度と支払者の多様性によって形成されています。

中西部と西部は異なる要因によって米国透析センター市場に独自の貢献をしています。中西部は糖尿病の有病率、高齢化する人口、予防ケアアクセスの不均一さにより腎臓病率が高くなっています。対照的に、カリフォルニア州が主導する西海岸は、腹膜透析の採用率が高く、在宅プログラムの普及が進んでいます。これらの地域差は、市場が地域化された需要パターンを通じて成長し、全国で多様な運営モデルに報いることを示しています。

競争環境

米国透析センター市場は高度に集中しており、DaVitaとFresenius Medical Careが施設の約80%を運営し、業界収益の約90%を生み出しています。この複占は、サプライヤー交渉、支払者レバレッジ、人材システム、臨床展開、および新しい運営モデルのスケーリングに影を与えています。2025年後半、DaVitaはリスクベースの契約のもとで年換算56億米ドルの医療費を報告し、約66,000人の患者をカバーしました。Freseniusは5008X CAREsystemを使用した高容量血液透析濾過の商業化を通じて、2026年に臨床的な差別化を図る計画です。

U.S. Renal Care、Dialysis Clinic, Inc.、Satellite Healthcare、Innovative Renal Care、Northwest Kidney Centersを含む中堅プレイヤーは、品質、地域パートナーシップ、在宅プログラムの深さに注力しています。Innovative Renal Careは、28州の230以上のセンターでVafseoを展開するためのAkebia Therapeuticsとの2025年のパートナーシップなど、提携を通じて拡大しています。VantiveとU.S. Renal Careのコラボレーションは、在宅透析アクセスの強化と患者体験の改善を目指しており、外部技術パートナーシップを活用するトレンドを反映しています。

複占のリーチが限られている農村部のカバレッジ、SNF連携透析、特定の価値ベースのケア契約などの分野に機会が存在します。小規模および中規模のオペレーターは、地域の医師との関係構築、急性期後ケアの統合、または特定地域での在宅サポートの強化によって成功できます。しかし、償還圧力、コンプライアンス要求、人材不足が独立した拡大を引き続き困難にしています。市場は集中した状態が続くと予想され、イノベーションと地域化された差別化が広範な競争シフトではなくニッチな機会を牽引します。

米国透析センター産業リーダー

DaVita Inc.

Fresenius Medical Care AG

U.S. Renal Care, Inc.

Dialysis Clinic, Inc.

Satellite Healthcare, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Fresenius Medical Careは5008X CAREsystemの米国商業化を開始しました。同社は高容量血液透析濾過療法を全国展開し、2026年末までに約2,600〜2,800のFresenius Kidney Careクリニックで15〜30%の採用率を目指しています。

- 2025年8月:Akebia TherapeuticsはInnovative Renal Careと提携し、すべてのIRCクリニックにVafseoを導入しました。IRCは28州の230以上の透析センターで、CKDを持つ透析患者の貧血治療ためのFDA承認経口療法であるVafseoの標準化された治療プロトコルを採用しました。

米国透析センター市場レポートの範囲

レポートの範囲として、透析センターは慢性腎臓病(CKD)または末期腎臓病(ESRD)の患者に対して、主に血液透析による生命維持治療を行う専門医療施設です。患者の腎臓がもはや機能できない場合に、血液から老廃物、過剰な体液、毒素を除去します。

米国透析センター市場は、モダリティ、透析タイプ、施設タイプによってセグメント化されています。モダリティ別では、市場は施設内、在宅、SNFベースを含みます。透析タイプ別では、市場は血液透析と腹膜透析にセグメント化されています。施設タイプ別では、市場は透析チェーン、独立施設、病院ベースに分類されています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 施設内 |

| 在宅 |

| SNFベース |

| 血液透析 |

| 腹膜透析 |

| 透析チェーン |

| 独立施設 |

| 病院ベース |

| モダリティ別 | 施設内 |

| 在宅 | |

| SNFベース | |

| 透析タイプ | 血液透析 |

| 腹膜透析 | |

| 施設タイプ別 | 透析チェーン |

| 独立施設 | |

| 病院ベース |

レポートで回答されている主要な質問

米国透析センター市場の2026年の価値はいくらですか?

米国透析センター市場は2026年に338億1,000万米ドルに達し、4.97%のCAGRで2031年までに430億9,000万米ドルに達すると予測されています。

米国透析センターで収益をリードするモダリティはどれですか?

施設内透析は依然として主要なモダリティであり、2025年の収益の77.89%を占めていますが、在宅透析は2031年までに7.00%のCAGRでより速く成長しています。

2031年までにより速く拡大している透析タイプはどれですか?

腹膜透析は予測6.10%のCAGRでより速く成長しており、血液透析は2025年に89.40%のシェアで現在の収益を依然として支配しています。

なぜメディケアは米国における透析センターの需要にとってそれほど重要なのですか?

ESKDに対するメディケアのカバレッジは安定した償還基盤を生み出し、患者人口の大部分にわたって定期的な治療需要を支援し、プロバイダーの量的変動を低減します。

なぜ東南部は透析センターオペレーターにとってそれほど重要なのですか?

この地域はより重い腎不全の負担を抱えており、糖尿病、高血圧、不平等な予防ケアアクセスなどのリスク要因が需要をそこに集中させています。

米国透析センターオペレーター間の競争はどの程度集中していますか?

DaVitaとFresenius Medicalが合わせて施設の約80%を管理し、業界収益の約90%を生み出しているため、競争は高度に集中しており、小規模プレイヤーは特定のニッチで競争しています。

最終更新日: