血液透析サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 8.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液透析サービス市場分析

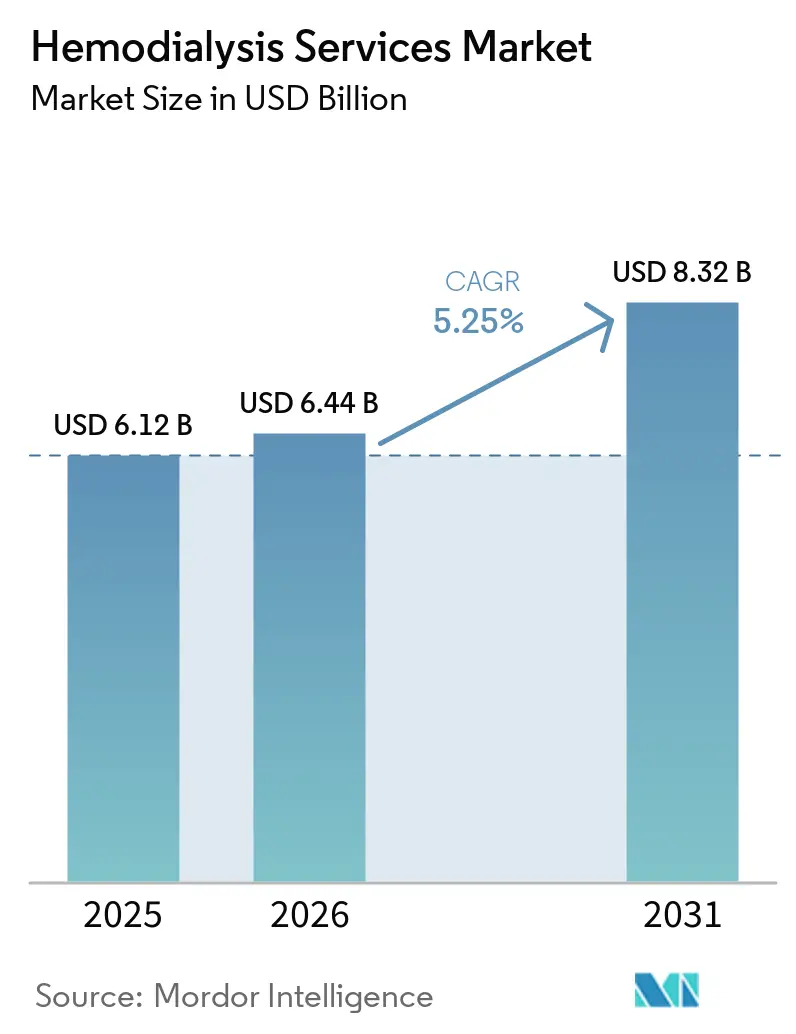

血液透析サービス市場規模は2025年に61億2,000万米ドルと評価され、2026年の64億4,000万米ドルから2031年には83億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.25%です。

末期腎不全(ESRD)患者は移植を受けない限り通常週3回の透析を生涯にわたって必要とし、移植の供給は患者需要を下回り続けているため、市場は慢性治療基盤の上に成り立っています。米国だけで年間約135,000件の新規ESRD症例があり、857,305人がこの疾患とともに生活しており、医療提供者が運営上の圧力に直面している場合でも治療量は堅調に推移しています。公的償還制度も血液透析サービス市場に安定した支払い基盤を提供しており、2026年暦年のESRD包括支払いシステム(ESRD PPS)は約7,600の認定施設を支援し、連邦政府の支払い総額は60億米ドルと見込まれています。同時に、在宅療法プラットフォームがモニタリングと処方管理を改善するにつれて、事業者はクリニック外での低コストケアモデルへの段階的な移行を支援する新たな拡大余地を見出しています。血液透析サービス市場における競争戦略は、したがって同時に2つの方向に動いており、一部の医療提供者はマージン保護のためにクリニックの規模を縮小する一方、他の事業者はデジタルツール、在宅プログラム、ケアの再設計に投資して将来の需要を取り込もうとしています。

主要レポートのポイント

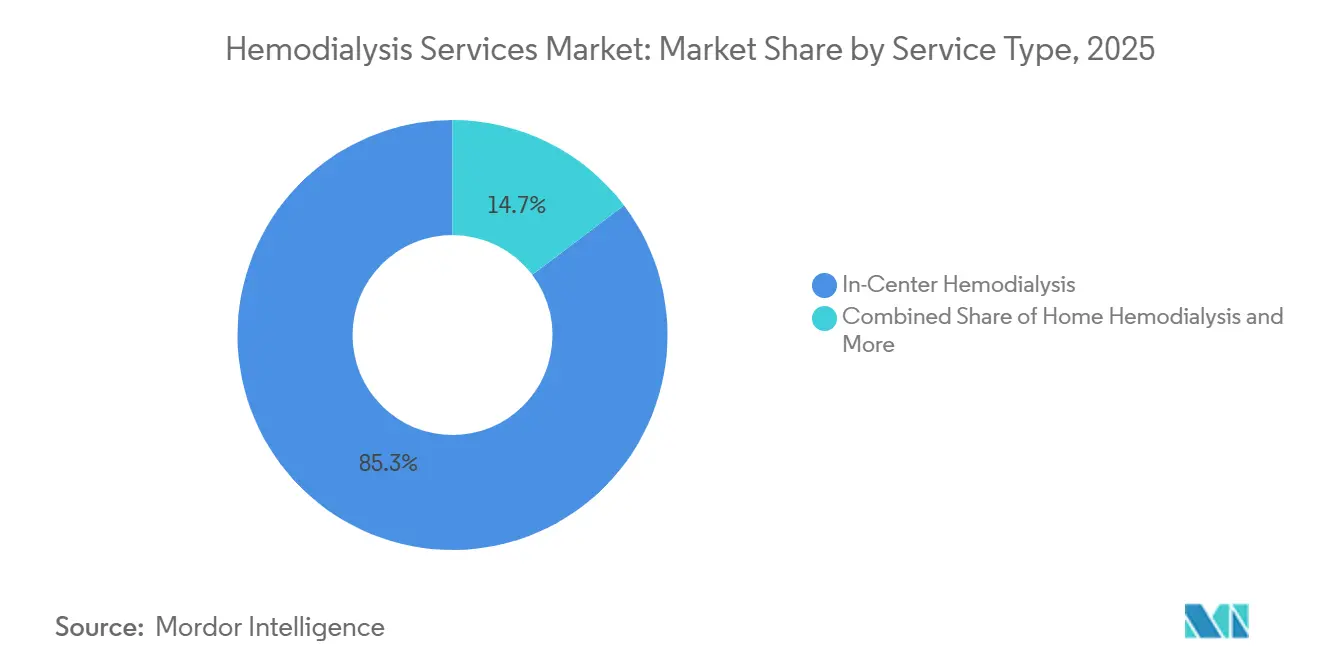

- サービスタイプ別では、施設内血液透析が2025年に85.31%の収益シェアをリードし、在宅血液透析は2031年までに8.38%のCAGRで拡大する見込みです。

- エンドユーザー別では、透析センターが2025年に収益の83.24%を占め、在宅ケア施設は2031年までに8.52%のCAGRを記録すると予測されています。

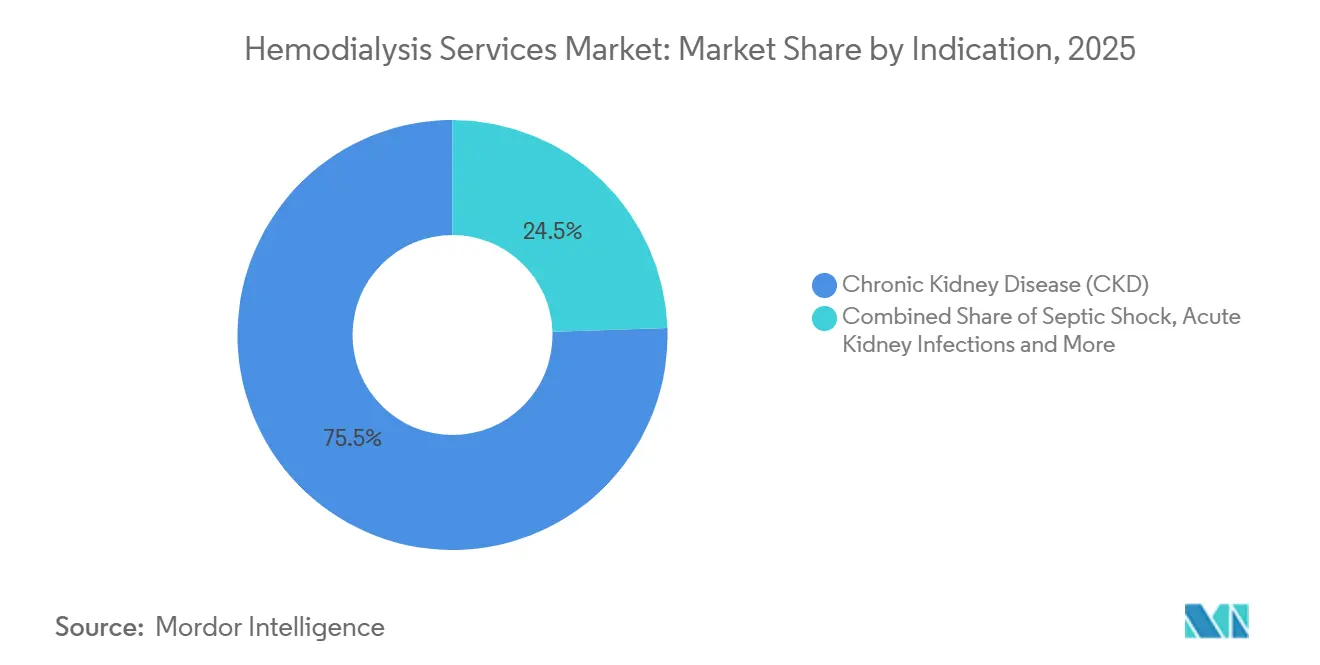

- 適応症別では、慢性腎臓病(CKD)が2025年に収益の75.52%を占め、敗血症性ショックは2031年までに6.25%のCAGRで進展すると予想されています。

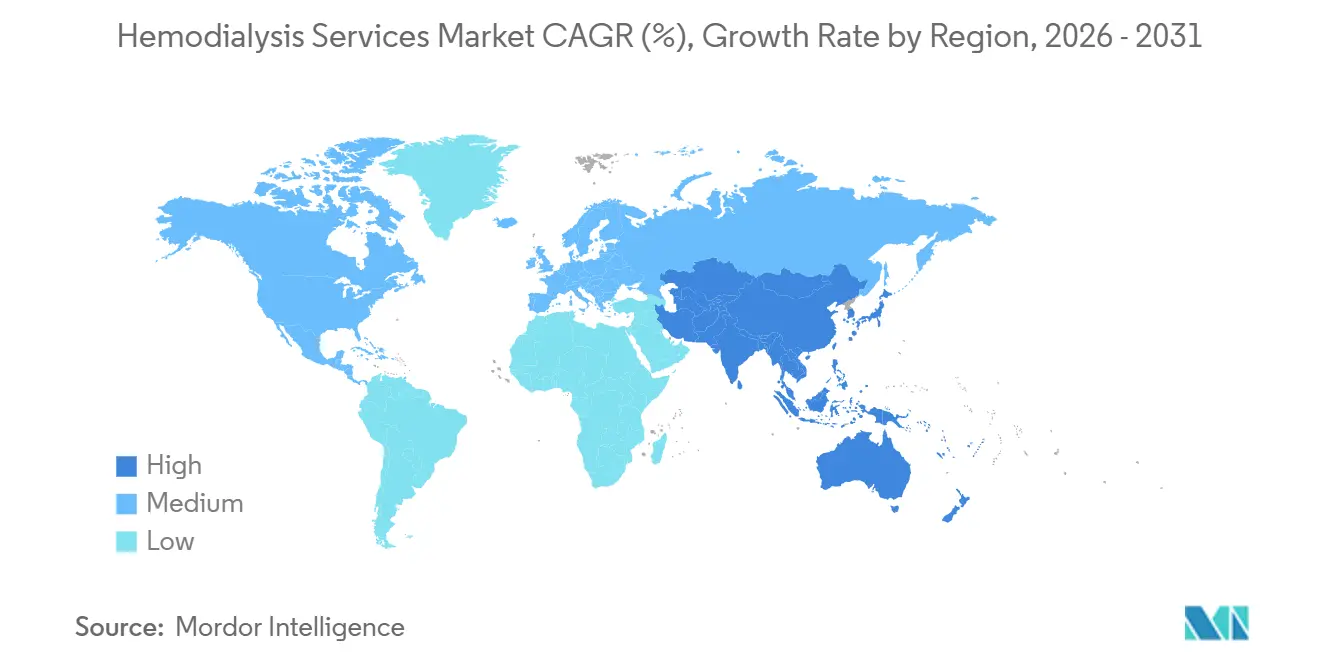

- 地域別では、北米が2025年に38.22%の収益シェアを保有し、アジア太平洋は2031年までに7.65%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血液透析サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESRDの負担増大とCKDの進行 | +1.8% | 世界規模、アジア太平洋・北米・中東・北アフリカに集中 | 長期(4年以上) |

| メディケアおよび国内透析償還適用範囲の拡大 | +1.3% | 北米が主要、アジア太平洋の国内制度への波及あり | 中期(2〜4年) |

| 在宅血液透析とリモートモニタリングへのシフト | +0.8% | 北米、欧州、アジア太平洋での早期進展 | 中期(2〜4年) |

| 都市部およびティア2圏域でのセンターネットワークの拡大 | +0.6% | アジア太平洋が中核、中東・アフリカおよび南米への波及あり | 中期(2〜4年) |

| 既存設備市場における血液透析濾過へのアップグレードサイクル | +0.5% | 北米および欧州 | 短期(2年以内) |

| 遠隔医療主導のスタッフ効率化とチェア稼働時間の摩擦低減 | +0.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ESRDの負担増大とCKDの進行

血液透析サービス市場は、最終的にESRDに進行して継続的な腎代替療法を必要とする慢性腎臓病患者のプールの拡大によって押し上げられています。2024年のブラジル透析センサスでは172,585人の透析患者が記録され、これは過去10年間で約55%の増加を示しており、大規模な治療システム全体で患者負荷が増加し続けていることを示しています。同センサスでは、糖尿病と高血圧がそれぞれ慢性腎臓病の病因の29%を占めていることが判明しており、透析需要が孤立した臨床エピソードではなく、一般的な長期代謝疾患によって引き続き供給されていることを示しています。これが重要なのは、疾患経過の後期に治療を開始した患者は、より複雑なケア、より多くの臨床的監視、より長い治療継続性を必要とすることが多く、これらすべてが各患者との関係に付随するサービス強度を高めるためです。血液透析サービス市場はまた、ESRDが短期サイクルの疾患ではないという事実からも恩恵を受けており、新規患者の追加は急速に減少するのではなく、耐久性のある治療台帳に蓄積される傾向があります。その結果、CKD有病率の上昇は患者基盤を広げるだけでなく、より安定した利用率、より予測可能なスケジューリング、そして高度急性期ケアを処理できる事業者にとってより強固な収益の可視性を支援します[1]ブラジル腎臓学会およびPró Rim、「2024年ブラジル透析センサス」、Pró Rim、prorim.org.br。

メディケアおよび国内透析償還適用範囲の拡大

施設の経済性が安定した支払いルールと頻繁な治療請求に大きく依存しているため、償還支援は血液透析サービス市場にとって最も明確な成長支援の一つであり続けています。2026年暦年のESRD包括支払いシステム最終規則により、メディケアの基本料金は1回の治療につき281.71米ドルに引き上げられ、これは2025年より7.89米ドル高い水準です。CMS(米国医療保険・メディケイドサービスセンター)はまた、すべてのESRD施設への総支払額が2.2%増加すると予測しており、独立型センターは2.2%の増加、病院ベースの施設は1.5%の増加を受け取ることになり、大規模な外来ネットワークを支える支払い力が強化されています。この規則はまた、在宅透析および自己透析のトレーニング加算支払い調整を2026年まで延長し、急性腎障害(AKI)透析支払い率を281.71米ドルに合わせることで、クリニック外でのケアへの資金提供経路を広げています。それでも、ESRDトリートメント・チョイス・モデルの早期終了は、スタッフ配置、患者トレーニング、インフラがまだ実行を制限している場合、支払いインセンティブだけでは自動的にケアモデルを転換しないことを示しました。血液透析サービス市場は、したがって償還の広さから引き続き恩恵を受けながら、事業者はESRD品質インセンティブプログラムの下での臨床能力とコンプライアンス実績とその資金を組み合わせる必要があります[2]米国医療保険・メディケイドサービスセンター、「2026年暦年(CY)末期腎不全(ESRD)包括支払いシステム最終規則」、CMS.gov、cms.gov。

在宅血液透析とリモートモニタリングへのシフト

血液透析サービス市場はまた、センターと施設外で生活する患者との間の監視ギャップを縮小する在宅ケア技術によって再形成されています。Fresenius Medical Careは2026年6月にkinexusをグローバルに展開し、腹膜透析と在宅血液透析にわたるリモート療法モニタリング、処方管理、物資注文のための単一プラットフォームを構築しました。このプラットフォームは3,539のクリニックにわたる約290,000人の患者をサポートしており、大規模な事業者がデジタル連携を補助ツールとしてではなく、コアとなる運営インフラとして扱うようになっていることを示しています。このモデルが重要なのは、セッションパラメータとバイタルサインがクリニックのダッシュボードに直接送信され、1つの臨床チームが治療遵守への可視性を犠牲にすることなく複数の在宅患者を監視できるためです。政策の方向性も同様に動いており、CMSは在宅AKI透析への支払い支援を長し、全米腎臓財団は腎臓病患者のための恒久的な遠隔医療アクセスを引き続き求めています。これらの変化を総合すると、在宅モダリティが患者の利便性だけでなく、ケアの柔軟性と運営効率の両方を改善するために市場シェアを獲得する血液透析サービス市場を支援しています。

既存設備市場における血液透析濾過へのアップグレードサイクル

血液透析サービス市場のもう一つの重要な支援要因は、成熟した既存設備地域における高容量血液透析濾過に関するアップグレードサイクルです。米国食品医薬品局(FDA)は2025年5月にFresenius Medical Careの更新された5008X CAREsystemを承認し、欧州およびアジア太平洋での数年にわたる先行採用を経て、米国での高容量血液透析濾過への道を開きました。分析によると、米国の医療提供者全体で約160,000台の施設内血液透析機器が交換対象となる可能性があり、クリニックネットワーク全体で機器に連動したサービスの刷新が見込まれます。2026年4月までに、このシステムは米国の約100のクリニックに導入され、100,000回の治療を超え、展開がすでにパイロット規模を超えて進んでいることを示しています。高容量血液透析濾過は1セッションあたり少なくとも23リットルの対流量を提供でき、他の地域からの臨床実績が米国での採用が進む中で医療提供者の関心を高め続けています。これにより、血液透析サービス市場の施設内設定において潜在的なプレミアム層が生まれ、早期にアップグレードしたセンターが品質と成果に結びついた支払者契約の獲得においてより有利な立場に立てる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い労働集約性と看護師不足の圧力 | -1.2% | 北米および欧州で深刻、世界規模では中程度 | 長期(4年以上) |

| 血管アクス障害と再入院リスク | -0.6% | 世界規模、特に高齢化社会市場 | 中期(2〜4年) |

| 水処理、感染管理、コンプライアンスの間接費 | -0.4% | 世界規模、アジア太平洋および中東・アフリカのインフラ市場で深刻 | 短期(2年以内) |

| 在宅モダリティとトレーニングロジスティクスに対する不均一な償還 | -0.4% | 欧州および南米、北米では深刻度が低い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い労働集約性と看護師不足の圧力

血液透析サービス市場に対する最も持続的な制約は、透析ケアが依然として専門看護師、腎臓専門医、技術スタッフ、および厳格な監視ルーティンに依存しているため、治療提供の労働集約性です。米国の腎臓専門医フェローシップの充足率は2024年に66%であり、患者需要が増加し続けている中でパイプラインの問題を示しています。全米保健労働力分析センターは、2037年までに腎臓専門医が21%不足し、2027年までに登録看護師が10%不足すると予測しており、農村部はサービスギャップへのより大きなリスクにさらされています。これらの不足が重要なのは、施設がシフトのスタッフ配置、患者のトレーニング、または必要な監視比率の維持ができない場合、新しいチェア容量を完全に活用できないためです。遠隔医療と上級実践医療提供者は限界的には役立ちますが、メディケアの対面要件は、日常的な使用においてそれらのソリューションがどこまで拡大できるかを依然として制限しています。血液透析サービス市場は、したがって需要は強いが、労働力不足が事業者がその需要を積極的な治療量に転換できるペースを遅らせるという実際的な上限に直面しています。

在宅モダリティとトレーニングロジスティクスに対する不均一な償還

血液透析サービス市場における在宅ケアの拡大は、不均一な償還ルールと、治療がセンター外に安全に移行できるようになる前に患者をトレーニングするための運営上の負担によっても妨げられています。ブラジルでは、ABCDTとブラジル腎臓学会が委託した研究により、血液透析セッションに対する公的償還が推定平均セッションコストを38%下回っていることが判明し、事業者がトレーニングと在宅サポートインフラに資金を提供する余地が制限されています。フランスでは、2026年社会保障財政法(PLFSS 2026)改革により、2027年1月から透析の資金調達がセッションベースの支払いから個別化された週次一括払いに移行し、混合モダリティ医療提供者に対して約27の患者グループと多くの管理業務が追加されます。在宅血液透析はまた、4〜6週間の事前トレーニングを必要とするため、患者が安定した治療状態に達するずっと前に医療提供者はスタッフの時間を投資しなければなりません。大規模な医療提供者はその設定負担をより容易に吸収できますが、小規模な事業者は、償還が初期段階のサポートコストをカバーするのに十分な信頼性がない場合、プログラムの構築を遅らせる可能性があります。これにより、患者の関心と技術的な準備が改善されている場合でも、一部の国では血液透析サービス市場が在宅採用の遅いペースにとどまっています[3]France Rein、「2026年、透析資金改革の重要な年」、France Rein、francerein.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:施設内透析量が収益を支え、在宅モダリティが構造的な地位を獲得

施設内血液透析は2025年のサービスタイプ別血液透析サービス市場シェアの85.31%を占め、収益基盤がいかに強くクリニックベースの治療提供に依存しているかを示しています。このセグメントが支配的であり続けるのは、透析センターが多くの複の併存疾患を持つ患者が定期的に必要とする機器、訓練された臨床スタッフ、水処理システム、および緊急時の監視を提供しているためです。血液透析サービス市場が依然として施設内ケアに傾いているのは、これらの施設が数十年にわたって予測可能なスケジューリング、支払者の親しみやすさ、および強力な手続き管理を中心に構築されてきたためです。夜間血液透析はセッションあたりより高いクリアランス量を提供し、より良い日常生活の柔軟性を望む患者にとって魅力的ですが、より長いチェア占有が各治療スロットの経済性を変えるため、あまり一般的ではありません。ハイブリッドおよび在宅連携モダリティを含む他のサービスタイプは、公共政策が従来のセンター外での治療を支援する市場において、引き続き小規模な収益源を追加しています。

在宅血液透析は2026年から2031年にかけて8.38%のCAGRで最も急成長しているサービスタイプであり、血液透析サービス市場内で将来のケア再設計が集中している場所を示しています。Outset Medicalは2026年1月に次世代Tablo血液透析システムのFDA 510(k)承認を取得し、これはFDAの2025年医療機器サイバーセキュリティ要件の下で承認された最初の透析システムでもありました。このシステムは現在、米国の1,000以上の医療施設に展開されており、医療提供者がケア設定間のよりシンプルな移行をサポートする技術を支持する意欲が高まっていることを示唆しています。より厳格な規制基準は、新しいコンプライアンス基準を満たすことができるベンダーに優位性を与える可能性があり、時間の経過とともにサプライヤーの選択肢を狭める一方で、血液透析サービス市場における拡張可能な在宅プログラムの運営上の根拠を強化する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:透析センターネットワークが支配するが、在宅ケアの価値論理が事業者の優先事項を変える

透析センターは2025年のエンドユーザー別血液透析サービス市場規模の83.24%のシェアを占め、固定サイト治療ネットワークの規模の優位性を反映しています。これらのネットワークは、定期的な患者訪問による大量の標準化された治療をサポートしており、営利サービスチェーンのコア運営モデルとなっています。病院は、集中治療環境における急性透析ニーズが依然としてより広範な病院ケアパスウェイとの緊密な統合を必要とするため、第2の主要なエンドユーザー基盤であり続けています。これは、敗血症性ショックと敗血症関連急性腎障害が高度急性期環境での間欠的血液透析と持続的腎代替療法の必要性を高めるにつれてに関連性が高まっています。介護施設や専門リハビリテーション施設を含む他のエンドユーザーは、依然として血液透析サービス市場の小さな部分を占めていますが、透析ケアがより高齢でより医学的に複雑な患者基盤に対応するにつれて関連性が高まっています。

在宅ケア施設は最も急成長しているエンドユーザーカテゴリーであり、血液透析サービス市場規模のこの部分は2031年までに8.52%のCAGRで拡大すると予測されています。CMSは2025年のESRD PPS規則でAKI在宅透析支払いを延長した際にこの経路を広げ、一部の急性患者を在宅ケア収益基盤にも取り込みました。血液透析サービス市場が対応しているのは、在宅設定が回避可能な入院使用を減らし、スケジューリングの柔軟性を改善し、治療継続性を低下させることなくコストを抑制しようとする支払者の取り組みに適合できるためです。これは、センターから在宅へのシフトが選択された患者のみの狭い選択肢ではなく、血液透析サービス市場においてより柔軟なエンドユーザーミックスを構築したい医療提供者にとってのより広い運営上の優先事項となっていることを意味します。

適応症別:CKDが収益基盤を維持し、敗血症性ショックが急性需要の成長を牽引

慢性腎臓病は2025年の適応症別血液透析サービス市場規模の75.52%を占め、長期腎不全が収益と利用率のコアソースであり続けることを確認しています。このセグメントが耐久性を持つのは、CKDステージ5が継続的な腎代替療法を必要とし、多くの場合数年にわたって毎週繰り返しセッションが続く患者関係を生み出すためです。血液透析サービス市場は、したがって定期的かつ臨床的に必要な需要の流れから恩恵を受けており、運営上の圧力がある時期でも安定した治療量を支援します。急性腎感染症はより小さな適応症プールを形成しますが、治療エピソードが長期ケアに転換しない場合でもリソースが重くなる可能性があるため、依然として意味のある短期サイクルの需要を生み出します。長期CKDと短期急性イベントの間のその分割は、血液透析サービス市場に安定した収益の基盤と、より小さいが重要な断続的な病院連携需要の層を与えます。

敗血症性ショックは2031年までに6.25%のCAGRで最も急成長している適応症であり、重症敗血症とICUケアに関連する透析負担の増大を反映しています。187,888人の成人患者を対象とした多施設ICU研究では、敗血症症例の46.6%に敗血症関連急性腎障害が認められ、それらの患者の約8人に1人が最初の1週間以内に腎代替療法を必要としました。敗血症性ショックがAKIを伴う場合、死亡率も急激に上昇し、重症ケア需要に迅速に対応できる病院隣接の透析能力の必要性が高まります。急性透析を病院内で下流の外来フォローアップと結びつけることができる医療提供者は、したがって即時の治療エピソードと血液透析サービス市場内での慢性ケアへの後の転換の両方を取り込むためにより有利な立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の血液透析サービス市場シェアの38.22%を占め、この期間において最大の地域収益基盤となりました。米国は、年齢に関係なく透析患者をカバーするメディケアESRD給付を通じてこの地位を支えており、地域に強力な公的償還基盤を提供しています。2026年暦年において、ESRD PPS基本料金は281.71米ドルであり、約7,600のESRD施設へのメディケア支払いで約60億米ドルを生み出すと予測されており、これは2025年暦年から2.2%の増加でした。分析はまた、メディケア認定透析施設の中でチェーン所有権が非常に高いままであることを示しており、規模、支払者との契約、および運営効率が血液透析サービス市場における中心的な競争ツールであり続ける理由を説明しています。南米は異なる状況を示しており、患者需要は拡大し続けていますが、より低い公的償還がネットワーク成長のためのより厳しい投資環境を生み出しています。

欧州は第2の地域的存在感を持ち、ドイツとフランスが血液透析サービス市場における主要市場として特定されています。ドイツは法定健康保険に支えられた成熟した高普及率のシステムを反映しており、フランスは全国的に組織されたケア構造を通じて大規模な透析人口を支援しています。フランスの2026年社会保障財政法(PLFSS 2026)は、2027年1月から透析の資金調達をセッションごとの支払いから個別化された週次一括払いに移行し、より多くの在宅および自律的な透析の使用を促進することを意図しています。この政策変更は、国民健康システムが純粋な民間価格ダイナミクスよりも直接的に医療提供者の投資決定に影響を与えることが多いため、欧州の広範な血液透析サービス市場全体で重要です。

アジア太平洋は2031年までに7.65%のCAGRで最も急成長している地域セグメントであり、血液透析サービス市場に最も強い地理的拡大の余地を与えています。アクセスがまだ疾患負担に追いついていない大規模人口国において、特に十分なサービスが提供されていない都市部および準都市部圏域でのネットワーク拡大が進んでいます。この地域パターンは、償還と供給条件が定期的なサービス提供を支援すれば、高需要地域での新規クリニック建設が迅速に量を追加できるため重要です。中東・アフリカは依然として血液透析サービス市場の小さなシェアを占めていますが、官民投資モデルと選択的な国際展開が地域のケアフットプリントを徐々に拡大しています。

競争環境

血液透析サービス市場は先進地域では高度に集約されており、新興国ではより分散しているため、競争条件は地域によって大きく異なります。大規模な事業者はネットワーク密度、償還の専門知識、供給調整、およびより広いクリニックフットプリントにわたってコンプライアンスコストを分散させる能力から恩恵を受けています。米国では、DaVitaとFresenius Medical Careが合わせて外来能力の約75〜80%を支配しており、規模が価格交渉力、クリニック運営、および患者転送ダイナミクスを形成し続ける理由を説明しています。しかし、血液透析サービス市場は静止していません。最大の事業者でさえ、クリニック数だけに頼るのではなく、フットプリント、デジタルシステム、ケアモデルを調整しているためです。集約と再設計のその組み合わせは、血液透析サービス市場のリーディング部分が今や物理的なネットワークの存在感と同様に、ケアアーキテクチャと運営規律において競争していることを意味します。

Fresenius Medical Careは、FME25+変革、5008X CAREsystemの展開、および技術、クリニック運営、価値ベースのケアツールを整合させるより広範な取り組みを通じて、そのシフトの明確な例を提供しています。同社はまた、2025年9月にInterwell Healthの所有権を増加させ、透析運営を価値ベースの腎臓ケア管理と結びつけるモデルへのより強いコミットメントを示しました。同時に、Freseniusは選択された米国クリニックから撤退しており、資本がフットプリント全体に均等に分散されるのではなく、より強力な資産に向けて再配分されていることを示しています。これらの動きは、血液透析サービス市場におけるリーダーシップが、事業者が臨床能力をアップグレードしながらもマージン品質を改善できるかどうかにますます結びついていることを示唆しています。

技術サプライヤーも、医療提供者にケアの場所を超えて治療を移行する新しい方法を提供することで、血液透析サービス市場における競争を形成しています。Outset Medicalの2026年1月の次世代Tablo承認と米国の1,000以上の医療施設への展開は、デバイスイノベーションが病院の内製化と在宅プログラム設計の両方にどのように影響を与えるかを示しています。Fresenius Medical Careの2026年6月のkinexus展開はもう一つの例を追加しています。デジタル調整ツールは患者の監視を強化しながら、在宅透析を大規模に管理しやすくすることができるためです。その意味で、血液透析サービス市場は所有権の集約だけでなく、センター、在宅、デジタルシステム、および支払者に支援されたケアパスウェイを1つの運営モデルで結びつける能力によっても、より競争的になっています。

血液透析サービス業界のリーダー

Fresenius Medical Care AG & Co. KGaA

B. Braun SE

DaVita Inc.

Diaverum AB

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:NephroPlus(Nephrocare Health Servicesの一部)は、フィリピンのNorthern Mindanao Dialysis Clinic Inc.およびAliaga Hemodialysis Centre Inc.から透析資産を取得することで存在感を拡大しました。この買収により、NephroPlusはインド、フィリピン、サウジアラビア、ウズベキスタン、ネパールにわたって520以上のクリニックを運営しています。

- 2026年5月:NefroCenter Groupは、リグリア州インペリアのSant'Anna Nursing Homeと3つの沿岸透析センターを買収することで、成長戦略において重要な一歩を踏み出しました。この拡大により、ラツィオ、ロンバルディア、エミリア=ロマーニャなどの地域から北部沿岸イタリアへとネットワークが拡張され、地域統合の取り組みがさらに進みました。

世界の血液透析サービス市場レポートの範囲

レポートの範囲として、血液透析サービスとは、腎臓が効果的にこれらの機能を実行できない患者の血液から老廃物、過剰な体液、および毒素を濾過するために機(透析器)を使用する医療治療を指します。

血液透析サービス市場のセグメンテーションは、サービスタイプ、エンドユーザー、適応症、および地域によって分類されています。サービスタイプ別では、市場には施設内血液透析、在宅血液透析、夜間血液透析、およびその他のサービスが含まれます。エンドユーザー別では、透析センター、病院、在宅ケア、およびその他のユーザーにセグメント化されています。適応症別では、市場は慢性腎臓病(CKD)、急性腎感染症、敗血症性ショック、およびその他の疾患をカバーしています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で提供されています。

| 施設内血液透析 |

| 在宅血液透析 |

| 夜間血液透析 |

| その他のサービスタイプ |

| 透析センター |

| 病院 |

| 在宅ケア施設 |

| その他のエンドユーザー |

| 慢性腎臓病(CKD) |

| 急性腎感染症 |

| 敗血症性ショック |

| その他の適応症 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 施設内血液透析 | |

| 在宅血液透析 | ||

| 夜間血液透析 | ||

| その他のサービスタイプ | ||

| エンドユーザー別 | 透析センター | |

| 病院 | ||

| 在宅ケア施設 | ||

| その他のエンドユーザー | ||

| 適応症別 | 慢性腎臓病(CKD) | |

| 急性腎感染症 | ||

| 敗血症性ショック | ||

| その他の適応症 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

血液透析サービス市場の現在の価値はいくらですか?

血液透析サービス市場規模は2026年に64億4,000万米ドルであり、5.25%のCAGRで2031年までに83億2,000万米ドルに達すると予測されています。

どのサービスタイプが血液透析サービスの収益をリードしていますか?

施設内血液透析は2025年に85.31%のシェアでサービスタイプ別収益をリードしており、クリニックベースの治療が依然として現在の収益創出を支えていることを示しています。

透析ケア提供においてどのエンドユーザー設定が最も急速に成長していますか?

在宅ケア施設は、償還支援とより強力なリモートモニタリングツールに支えられ、2031年までに8.52%のCAGRで成長すると予測されています。

血液透析サービスの長期需要を牽引しているものは何ですか?

最大の長期需要促進要因は、定期的な治療需要と限られた移植の利用可能性に支えられた、ESRDおよびCKD患者プールの増大です。

どの地域が収益をリードし、どの地域が最も急速に成長していますか?

北米は2025年に38.22%で最大のシェアを保有し、アジア太平洋は2031年までに7.65%のCAGRで拡大すると予測されています。

透析医療提供者にとっての主な運営リスクは何ですか?

腎臓専門医と看護師の不足が事業者が実際に稼働させることができる能力を制限する可能性があるため、労働集約性が主な運営リスクあり続けています。

最終更新日: