歯科CAD市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

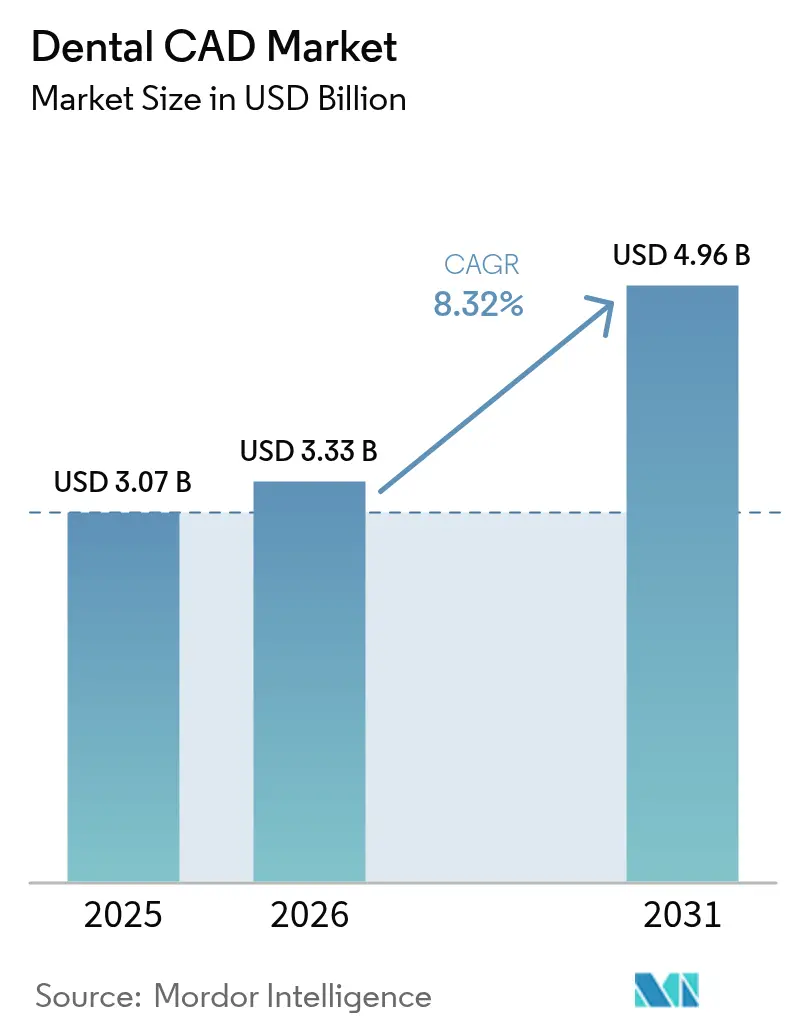

| 市場規模 (2026) | 3.33 十億米ドル |

| 市場規模 (2031) | 4.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科CAD市場分析

歯科CAD市場規模は、2025年の30億7,000万米ドルから2026年には33億3,000万米ドルに成長し、2026年〜2031年の8.32%のCAGRで2031年までに49億6,000万米ドルに達すると予測されています。

成長は、アナログ技工所からエンドツーエンドのデジタルワークフローへの加速的な移行に支えられており、クラウンの設計から納品までのサイクルを数時間から数分に短縮しながら、マイクロメーター単位の精度を維持しています。人工知能(AI)レイヤーは現在、修復物設計を自動化し、コネクター、エマージェンスプロファイル、咬合接触点をリアルタイムで提案することで、症例ごとの手動CAD作業時間を3分の2削減しています。ハードウェアのコモディティ化により、競争優位性は口腔内スキャナー、クラウドコラボレーションポータル、チェアサイドミリングユニットを統合するソフトウェアエコシステムへとシフトしています。人口の高齢化、インプラント受容の拡大、グローバルなDSO(歯科サービス機構)の統合が、大規模な診療ネットワークが数百の拠点にわたって調達とトレーニングを標準化するにつれ、長期的な成長をさらに支えています。欧州は厳格な品質基準と早期のデジタル導入によりリーダーシップを維持していますが、アジア太平洋地域は医療インフラへの投資と患者の購買力の向上が重なり、最も急峻な成長曲線を示しています。

主要レポートのポイント

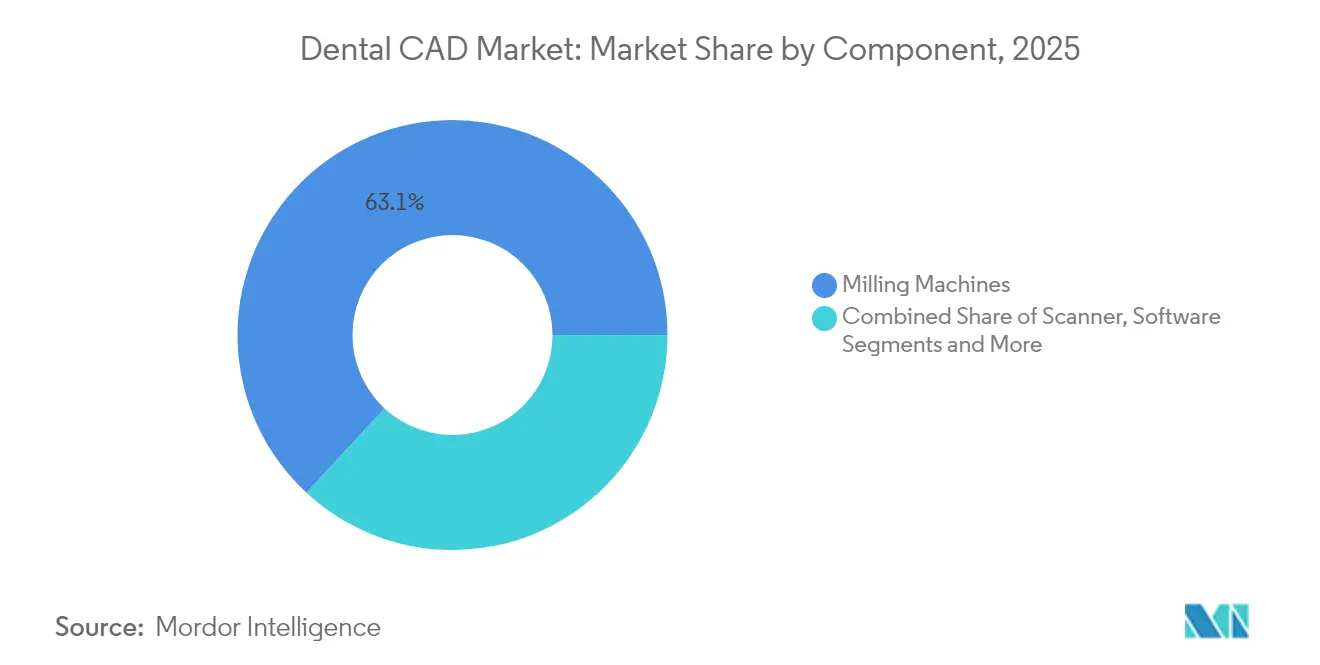

- コンポーネント別では、ミリングマシンが2025年に63.12%の収益シェアでリードしており、ソフトウェアは2026年から2031年にかけて9.48%のCAGRを記録すると予測されています。

- エンドユーザー別では、歯科技工所が2025年に市場の42.05%を占め、歯科クリニックおよび病院は2031年まで10.05%のCAGRで拡大する見込みです。

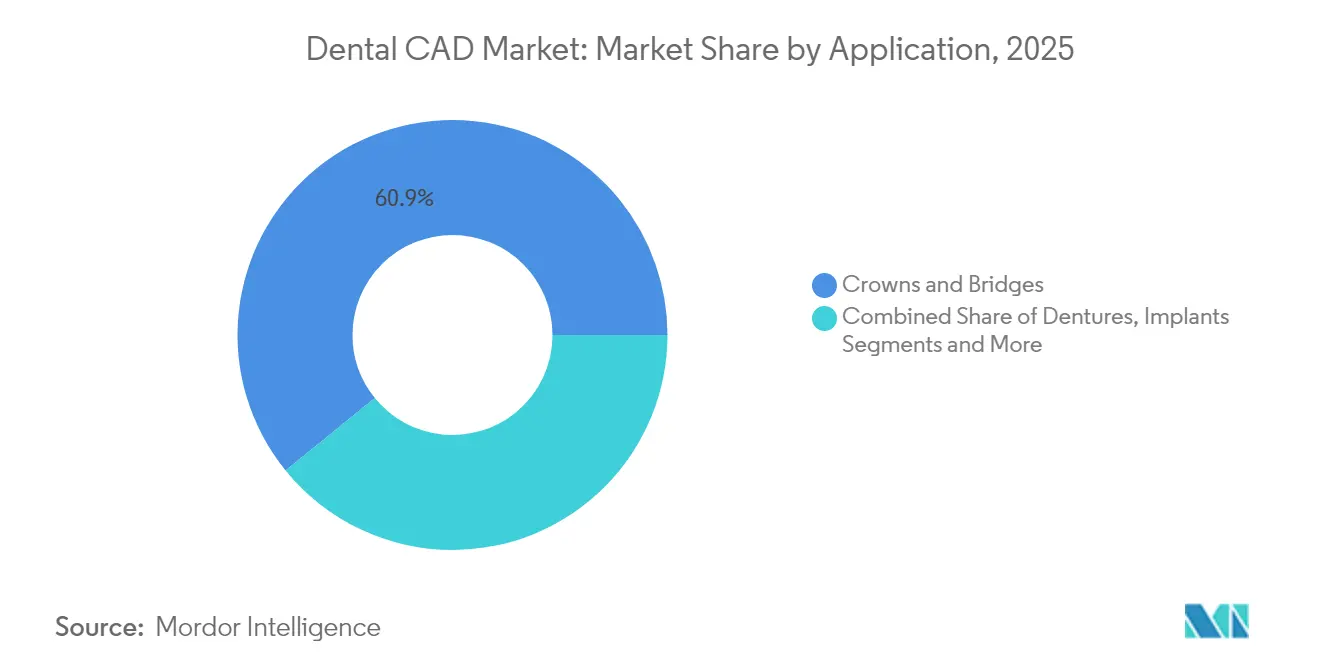

- 用途別では、クラウンおよびブリッジが2025年に60.85%の収益シェアを獲得しており、インプラントは最も成長の速いセグメントであり、2031年まで10.62%のCAGRで上昇すると予測されています。

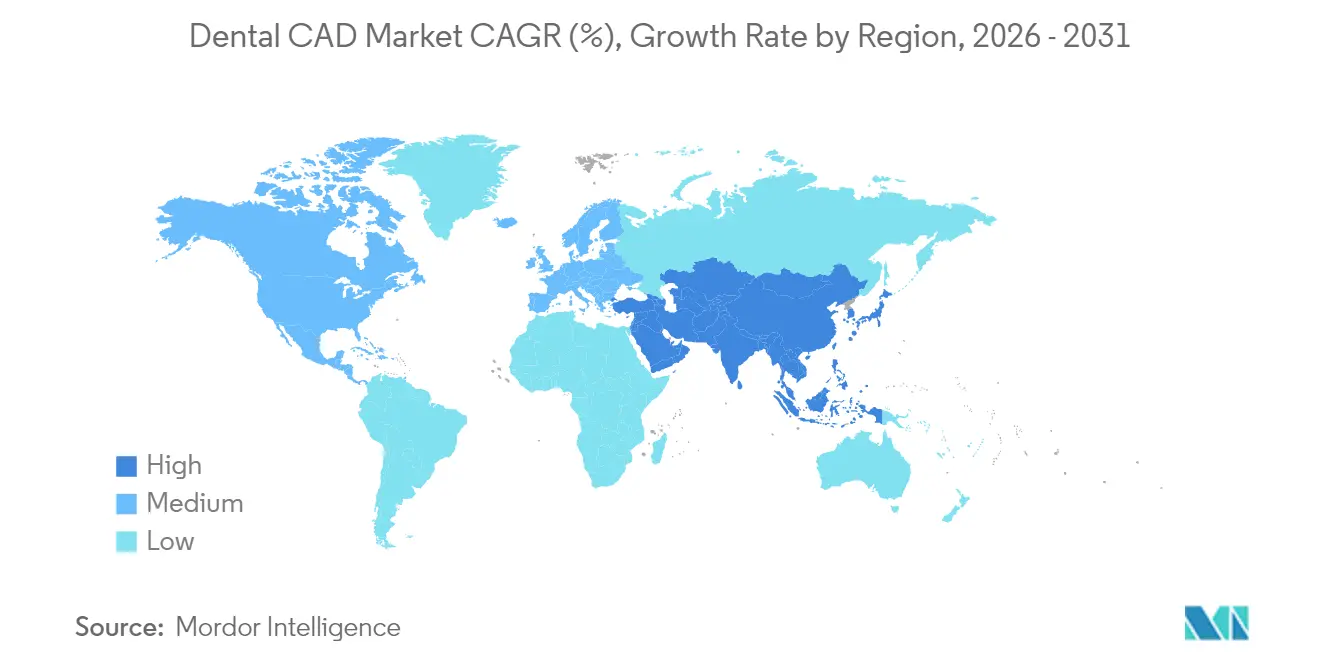

- 地域別では、欧州が2025年の収益の32.20%を占め、アジア太平洋地域は2031年まで11.08%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル歯科CAD市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チェアサイドデジタルワークフローの採用拡大 | +2.1% | 北米と欧州が先行するグローバル市場 | 中期(2〜4年) |

| 修復・補綴処置の有病率の上昇 | +1.8% | アジア太平洋地域が最高成長を示すグローバル市場 | 長期(4年以上) |

| 従来技術に対するコスト・時間効率 | +1.5% | 特に高ボリューム診療所を中心としたグローバル市場 | 短期(2年以内) |

| 口腔内スキャニングおよび3Dプリンティングエコシステムとの統合 | +1.3% | 北米・欧州からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 複雑な修復物に対するAI駆動型ジェネレーティブデザイン | +0.9% | 当初は北米・欧州 | 長期(4年以上) |

| 標準化されたCADプラットフォームのDSOへの展開 | +0.7% | 主に北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チェアサイドデジタルワークフローの採用拡大

チェアサイドシステムが口腔内スキャナー、AI対応CADエンジン、4軸ミリングマシンを1回のアポイントメント内で連携させることで、同日歯科治療が現実のものとなっています。2台目のミリングマシンを導入した診療所では、平均月間ユニット数が13.3から27.5に増加し、4か月以内に生産性が145%向上したと報告されています。患者は1回の来院でのクラウン製作を強く好み、85%が利便性を重視し、半数がプレミアム価格設定に同意しています。1.3秒のスキャナー更新レートとAIが提案するデザインの94%の受け入れ率が、臨床上のボトルネックをさらに解消しています。ただし、診療所はスキャニング、設計、ネスティング、ミリングを同期させながら、感染管理プロトコルと保険コーディングを遵守する必要があります。

修復・補綴処置の有病率の上昇

主要経済国すべてで65歳以上の成人の割合が増加しており、CADの精度が求められる修復処置の負担が増大しています。全顎インプラント計画では、コーンビームCTとパラメトリックライブラリを統合し、意図した軸から±50µm以内にフィクスチャーを配置します。外科医はCADによって形成された3Dプリント製チタンメッシュを骨誘導再生に活用するケースが増えており、血管新生要件に合わせて細孔幅をカスタマイズし、機械加工品と比較して部品コストを削減しています。デジタルスマイルデザインモジュールは顔面スキャンを口腔内データに重ね合わせ、不可逆的な削合前にシェードシミュレーションと咬合マッピングを可能にします。フォトグラメトリーデバイスの統合によりデータの豊富さがさらに拡大し、スプリントなしでオープントレー印象採得時の咬合記録が可能になります。

従来技術に対するコスト・時間効率

完全なチェアサイドシステムは、スキャナー、ソフトウェア、ミリングハードウェアを含め、75,000〜200,000米ドルのコストがかかります。月30本のクラウンを達成する診療所では、技工所費用、配送費、やり直しによる無駄を除外すると、24か月以内に投資を回収できます。チェアサイドワークフローはまた、物理的な印象採得と樹脂模型に伴う2週間の遅延を解消し、症例受け入れ率を向上させ、2回目のアポイントメントを削減します。院内クラウンの材料費は外部技工所への請求額の平均17%であり、AIルーティンにより1ユニットあたりの手動設計作業が40分削減されます。一方、低ボリュームの診療所はリースや従量課金モデルを活用し、陳腐化リスクを中和しています。

AI駆動型ジェネレーティブデザインによる複雑な修復物

人工知能の統合は歯科CADにおける最も変革的なトレンドであり、ジェネレーティブデザインアルゴリズムが臨床要件と審美的嗜好を維持しながら複雑な修復物のジオメトリを自動化しています。VideaHealthの30以上のAIアルゴリズムに対する米国食品医薬品局(FDA)の認可は、歯科AIにおける最大の規制承認であり、歯科のほぼすべての疾患状態にわたる自動検出と治療計画を可能にします。AI搭載の設計ツールは自動生成されたクラウンジオメトリに対して94%の受け入れ率を達成し、手動プロセスによる設計時間を削減しながら、異なる技工士間での一貫性を向上させています。この技術は単純な自動化を超えて予測能力にまで及び、AIシステムが咬合パターン、材料特性、長期的な摩耗特性を含む患者固有の要因の分析を行います。数千件の成功した修復物でトレーニングされた機械学習アルゴリズムは、特定の臨床シナリオに対する最適な設計パラメーターを特定できます。統合における課題は、AIが生成した設計を臨床アウトカムに対して検証することであり、アルゴリズムのバイアスを防ぎ診断精度を確保するために独立したデータセットの使用が必要です。[1]米国食品医薬品局、骨内歯科インプラントおよび骨内歯科インプラントアバットメント - 安全性・性能に基づく経路のための性能基準、

連邦官報、federalregister.gov

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | -1.2% | 特に小規模診療所を中心としたグローバル市場 | 短期(2年以内) |

| CAD/CAM修復物に対する償還の限界 | -0.8% | 主に北米・欧州 | 中期(2〜4年) |

| サイバーセキュリティおよびデータ相互運用性リスク | -0.6% | EUの厳格な規制を伴うグローバル市場 | 長期(4年以上) |

| パラメトリックモデリングにおける技術者のスキルギャップ | -0.4% | 特に新興市場でより深刻なグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

プレミアムなチェアサイドパッケージは150,000米ドルを超えることがあり、3〜5年で償却されるため、小規模診療所はローン返済と変動する症例数を比較検討する必要があります。年間サービス契約とソフトウェアサブスクリプションが定価の20〜30%を追加し、頻繁なファームウェアアップデートがハードウェアのアップグレードを必要とする場合があります。リース、収益分配契約、サービスとしての設計ポータルが打撃を和らげるために登場していますが、各モデルはそれぞれ独自のマージン侵食とデータ主権に関する問題を抱えています。

CAD/CAM修復物に対する償還の限界

保険のスケジュールは技工所製クラウンと同日CADユニットを区別することはほとんどなく、追加の材料費と設備費が患者に転嫁されます。チェアサイドユニットはそのため、出来高払い制の地域またはプレミアム患者層に偏る傾向があります。コンプライアンスがさらに負担を加えます。デジタル監査では、一部の州でSTL、スキャン、ミリングログを最大10年間保存することが求められます。専門家団体は、やり直しと二次う蝕の実証可能な削減を反映した新しいCDTコードを策定するよう保険会社にロビー活動を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの成熟に伴いソフトウェアが価値を獲得

ミリングユニットは2025年の歯科CAD市場シェアの63.12%を占め、最終的なジルコニアおよびハイブリッドセラミック修復物に対する切削加工ワークフローの不可欠性を示しています。エントリーレベルのミリングマシンは20,000〜50,000米ドル、ミッドレンジは50,000〜100,000米ドル、フラッグシップの5軸システムは100,000〜150,000米ドルで販売されており、臨床医は患者のスループットに合わせて能力を拡張できます。スキャナーのスループットは前世代のハードウェアと比較して53%向上し、40秒以内に全顎データを取得し、組み込みAIによってマージンラインを事前にセグメント化します。

しかし、ソフトウェアは最も成長の速いコンポーネントであり、9.48%のCAGRを示しています。ベンダーはサブスクリプションおよびクラウドライセンスバンドルへと移行し、キャッシュフローを平準化しながらAIモデルを継続的に更新しています。ExocadのDentalCAD 3.2はAIデザインを搭載してクラウンライブラリを自動生成し、3Shape Automateは現在、技工士の手直しなしに約94%のクラウン設計を完了しています。設計を超えて、プラットフォームは症例追跡、リモート承認、KPIダッシュボードを統合し、複数拠点グループが丸め誤差とターンアラウンドタイムのデルタを比較できるようにしています。オープンAPIの考え方も同様に普及しており、AIマージン検出やシェードマッチングアルゴリズムを提供するニッチなスタートアップを取り込み、エコシステムの粘着性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:技工所が規模を維持し、クリニックがチェアサイドスピードを追求

歯科技工所は2025年の収益の42.05%を占め、産業グレードのミリングマシン、焼結炉、技工士の専門知識によって駆動されており、複数ユニットのブリッジや複雑な解剖学的シェーディングの製作を可能にしています。技工所はロボットローディングと24時間シフトを活用して翌日納品の期限を満たし、歯科医師がスキャン画像を提供するだけで済むよう設計サービスをバンドルすることが多いです。しかし、歯科CAD市場では、技工所がチェアサイドへの侵食に対抗するため、AIベースのネスティングと自動焼結スケジューリングに多額の投資を行っています。

歯科クリニックおよび病院は最も成長の速いエンドユーザーセグメントであり、10.05%のCAGRで成長しています。チェアサイドシステムは治療計画を短縮し、患者満足度スコアを向上させ、輸送コストを排除します。クリニックが月25〜30本のクラウンを超えるとマージン実現が向上するため、高ボリュームの診療所はミリングおよびグレーズユニットを内製化しています。一方、大学病院は院内CADスイートを研究試験に活用し、組織工学のためのスキャフォールド設計をカスタマイズし、顎顔面再建のための外科用ガイドを製作しています。

用途別:インプラントがクラウンを成長速度で上回る

クラウンおよびブリッジは2025年の歯科CAD市場規模の60.85%を獲得しており、日常診療における単歯修復の基本的な性質を反映しています。AIライブラリは現在10,000以上の形態テンプレートを収録し、シェード推奨エンジンと組み合わせることで、新卒の歯科医師でもベテランのセラミストに匹敵する審美的なクラウンを製作できます。

インプラントは絶対的な収益では小さいものの、10.62%のCAGRで進展しています。計画モジュールはコーンビームCTの骨密度ヒートマップと神経管の可視化を統合し、安全な埋入経路をマッピングします。即時荷重症例は一晩で3Dプリントされた粘膜支持ガイドの恩恵を受け、手術後4時間以内に暫間クラウンを提供します。従来のフィクスチャーを超えて、CADワークフローは患者固有の頬骨インプラントや骨隆起増大のためにカスタマイズされた多孔質チタンメッシュも製作し、インプラントの領域を再建的なニッチへと拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の歯科CAD市場収益の32.20%を維持しており、これは充実した償還制度、厳格なCEマーキング規律、ドイツ、英国、フランスにわたる口腔内スキャナーの早期導入によるものです。CEコンプライアンスルーティンは継続的なソフトウェア検証サイクルを促進し、ベンダーに反復的なアップデートとデータ保護対策の展開を義務付けています。大陸の技工所間の統合により、5軸ミリングマシンと多室焼結炉を活用した標準化された生産パイプラインが促進され、ユニットあたりの人件費が削減されています。高齢化する人口が補綴物への需要を押し上げており、長期的な数量成長を確固たるものにしています。

アジア太平洋地域はスプリントリーダーであり、2031年まで11.08%のCAGRで成長すると予測されています。中国とインドは地域の口腔保健クリニックへの資本投入を続けており、大規模な民間チェーンが同日クラウンを宣伝するインプラント専門センターを開設しています。国内のハードウェアメーカーは現在、欧州からの輸入品より20〜30%低い価格でミッドレンジのスキャナーとミリングマシンを供給しており、基本的な精度を犠牲にすることなく手頃な価格を実現しています。日本と韓国の政府はAI駆動型診断プロジェクトに補助金を提供し、厳格な患者データローカライゼーション法に準拠したハイブリッドクラウドアーキテクチャを可能にしています。トレーニングが依然としてボトルネックとなっているため、ベンダーはバンコクと深圳に認定アカデミーを開設し、臨床医のオンボーディングを加速させています。

北米は成熟しているが依然として活発な市場を呈しています。DSOは購買力を統合し、ハードウェア、ライセンスシート、サービスSLAをバンドルした全国入札契約へとベンダーを誘導しています。AI設計・診断モジュールに対するFDA認可は加速していますが、償還の枠組みが遅れており、診療所はCADクラウンをプレミアムな選択的提供としてマーケティングするよう促されています。HIPAAおよび州のデータ侵害法に基づくデータセキュリティコンプライアンスにより、クラウドプロバイダーは大陸内でゼロ知識暗号化と冗長バックアップを採用することが求められています。市場の焦点は、そのため、単純な導入から相互運用性、稼働時間、分析に基づくROI指標へと移行しています。

競合環境

歯科CAD市場は中程度の集中度を示しており、上位5社が年間収益の推定半分を支配し、レガシーメーカーとAI中心の新規参入者のバランスを保っています。Align TechnologyによるexocadのEUR 3億7,600万(USD 4億3,509万)での2025年2月の買収により、クリアアライナーのリーダーシップと技工所グレードの設計の幅広さを組み合わせた世界で最も包括的なCAD-CAMエコシステムが形成されました。Dentsply Sironaは垂直統合を強化し、Primescan 2口腔内スキャナーとDS Coreクラウドを組み合わせ、分散型アクセス制御とMACに依存しないインターフェースを重視するDSOチェーンを取り込んでいます。3Shapeはオープンアーキテクチャのリーダーシップに注力し、サードパーティのAIプラグインを取り込み、小規模診療所向けに従量課金制の設計ポータルを提供しています。

VideaHealth、Pearl、Imagoworksなどのスタートアップは、既存のワークフローに統合するAI診断に注力し、即時のチェアサイドう蝕検出と自動マージン識別を提供しています。混合歯列と骨密度の低下を考慮した形態ライブラリと咬合パラメーターが必要な高齢者および小児向けデジタルソリューションには、まだ未開拓の余地が残っています。競争優位性は、FDA認可までのスピード、データセットのサイズ、標準化されたREST APIを介した技工所ERPシステムとの統合能力にかかっています。ベンダーはまた、スキャン取得のベストプラクティスとAI結果の検証を教える認定パスウェイを提供する教育エコシステムを通じて競争し、下流のハードウェア需要を促進しています。

特筆すべきことに、クラウドの稼働時間とサイバーセキュリティの認証情報は、RFP文書においてスピンドルRPMやマイクロメーター精度と同等の重要性を持つようになっています。ANSI/ADA 1110-1:2025はAIクレームのコンプライアンスベンチマークを提供し、既存企業がアルゴリズムをサードパーティ監査に開放するよう促しています。このコンプライアンスカーブを早期に乗り越えた企業は、責任リスクを懸念する多国籍アカウントを獲得する立場に立てます。

歯科CAD業界リーダー

Dentsply Sirona

ZimVie Inc.

3Shape A/S

Align Technology (exocad GmbH)

Planmeca Oy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:VideaHealthはHenry Schein Oneとのパートナーシップを深化させ、AIレントゲン分析をAscend Academicに組み込み、年間7,000人の歯科衛生士卒業生に提供しました。

- 2025年1月:ImagoworksはシリーズA資金調達で1,780万米ドルを調達し、AI治療計画スイートの米国市場参入を加速させました。

グローバル歯科CAD市場レポートの範囲

レポートの範囲によると、歯科コンピューター支援設計(CAD)は、歯科および補綴学においてCADを活用して歯科修復物の設計と製作を向上させる分野です。CAD技術は、患者に対して適合性が高く、審美的に優れた、耐久性のある補綴物の提供を促進します。

歯科CAD市場は、コンポーネント(スキャナー、ミリングマシン、ソフトウェア、その他のコンポーネント)、エンドユーザー(歯科技工所、歯科クリニック・病院、学術・研究機関)、用途(クラウン・ブリッジ、義歯、インプラント、矯正装置、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| スキャナー |

| ミリングマシン |

| ソフトウェア |

| その他のコンポーネント |

| 歯科技工所 |

| 歯科クリニック・病院 |

| 学術・研究機関 |

| クラウン・ブリッジ |

| 義歯 |

| インプラント |

| 矯正装置 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | スキャナー | |

| ミリングマシン | ||

| ソフトウェア | ||

| その他のコンポーネント | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科クリニック・病院 | ||

| 学術・研究機関 | ||

| 用途別 | クラウン・ブリッジ | |

| 義歯 | ||

| インプラント | ||

| 矯正装置 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

歯科CAD市場の現在の価値と成長見通しは?

歯科CAD市場は2026年に33億3,000万米ドル相当であり、AI自動化、チェアサイドワークフロー、グローバルなDSO統合に牽引された8.32%のCAGRを反映し、2031年までに49億6,000万米ドルに達すると予測されています。

現在、どのコンポーネントが支出をリードしていますか?

ミリングマシンは2025年に63.12%のシェアで収益を支配しています。これは、ソフトウェアが最も速い成長をもたらしているにもかかわらず、切削加工がジルコニアおよびハイブリッドセラミック修復物に不可欠であり続けているためです。

なぜインプラントが最も成長の速い用途なのですか?

インプラントは人口の高齢化とCBCT統合型CAD計画の恩恵を受けており、マイクロン単位の精度を実現しています。このセグメントは2031年まで10.62%のCAGRで進展すると予測されています。

歯科CAD市場で最大のシェアを持つ地域はどこですか?

2025年において、欧州が歯科CAD市場で最大の市場シェアを占めています。

DSOはどのように技術導入を形成していますか?

DSOは購買規模を活用して複数州にわたるネットワーク全体でCADプラットフォームを標準化し、トレーニングコストを削減してデータ分析を強化しながら、クラウド相互運用性に向けてベンダーのロードマップを誘導しています。

最終更新日: