歯科チャーティングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.35 十億米ドル |

| 市場規模 (2031) | 3.88 十億米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科チャーティングソフトウェア市場分析

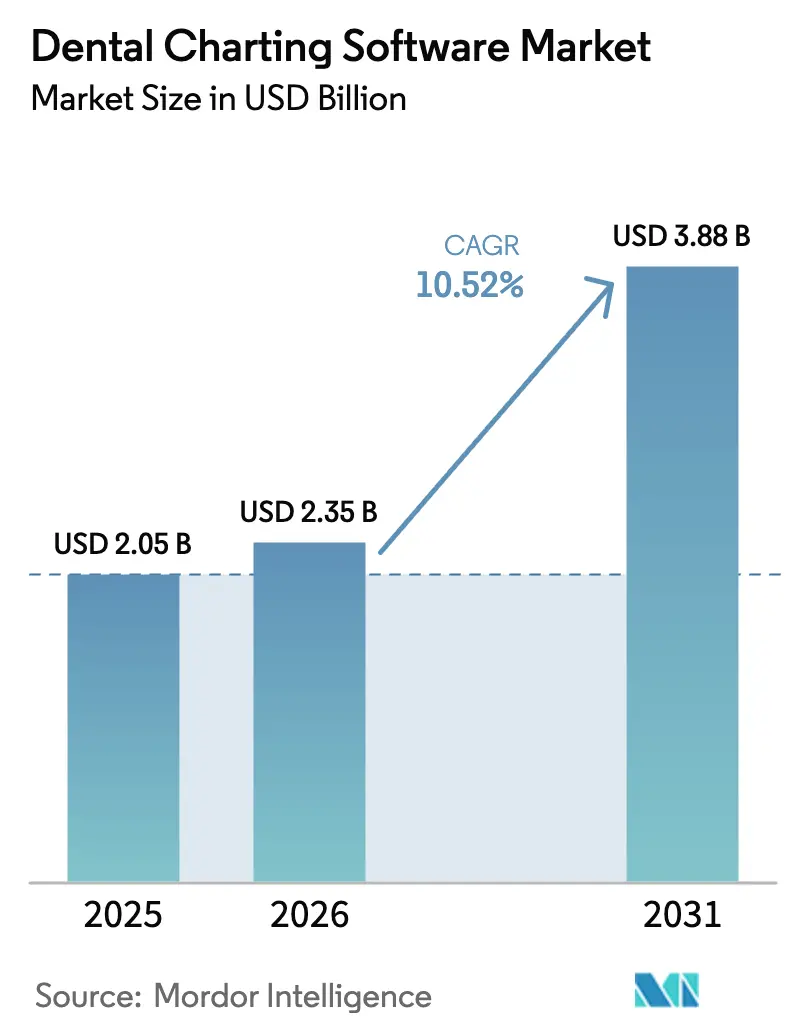

歯科チャーティングソフトウェア市場規模は、2025年の20億5,000万USDから2026年には23億5,000万USDに成長し、2026年から2031年にかけてCAGR 10.52%で2031年までに38億8,000万USDに達すると予測されています。

歯科グループがオンプレミスサーバーからクラウドプラットフォームへ移行し、FDA承認済みのAI診断を採用し、HL7 FHIRおよびセクション524Bサイバーセキュリティ要件などの新たなデータ共有規則に準拠するにつれて、需要は拡大しています。クラウド展開モデルはすでに歯科チャーティングソフトウェア市場を支配しており、歯科支援組織(DSO)の拡大に伴いその優位性はさらに広がっています。これは、自動更新、リアルタイム分析、およびチェアあたりのインフラコストの低減が営業利益率を改善するためです。機能面では、AI駆動のチャーティングおよび診断アドオンが最も急速な普及を記録しており、アルゴリズムによる画像分析をより高いケース受諾率と収益に転換しています。地域別では、北米が収益でリードしていますが、湾岸協力会議(GCC)、インド、中国の政府が民間クリニックへの電子記録を義務付けるにつれて、アジア太平洋が最高の成長率を示しています。

主要レポートのポイント

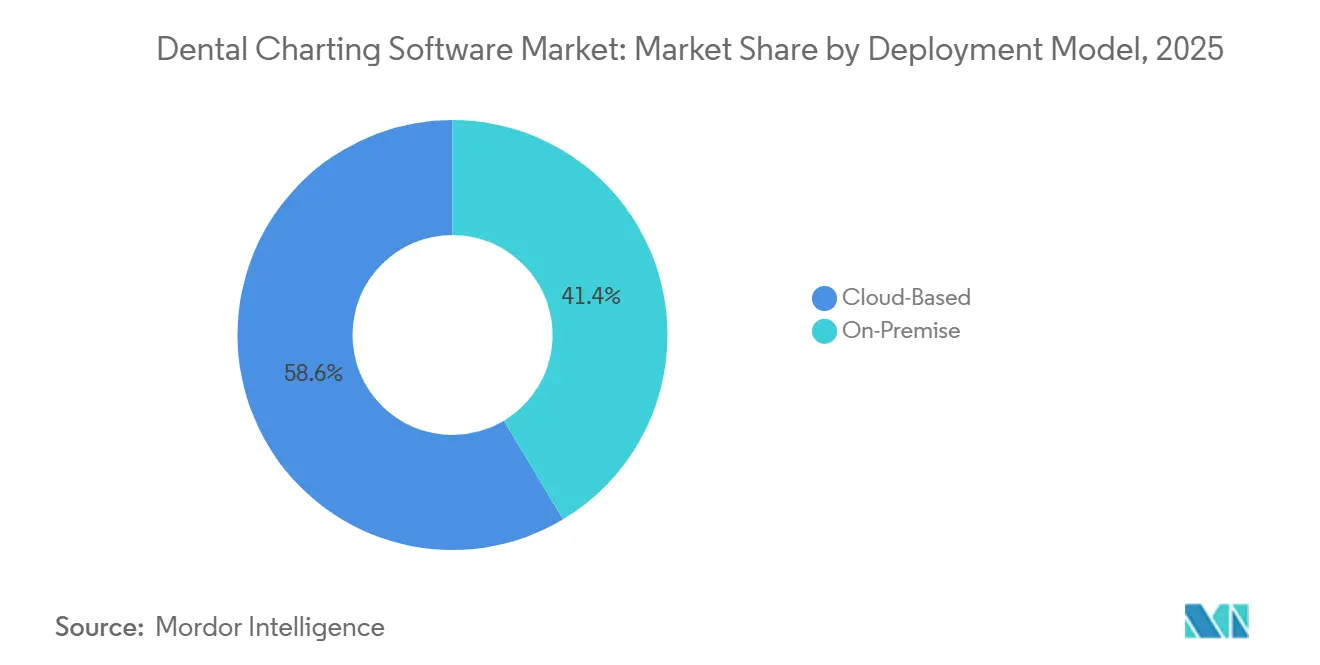

- 展開モデル別では、クラウドプラットフォームが2025年の歯科チャーティングソフトウェア市場シェアの58.55%を占め、2031年までCAGR 12.25%で拡大する見込みです。

- 機能別では、AI駆動のチャーティングおよび診断がCAGR 13.15%で最も急速な成長を記録する一方、高度なチャーティングと統合は2025年に46.23%のシェアを維持しました。

- エンドユーザー別では、グループ診療が2025年の市場規模の40.33%のシェアを占め、歯科支援組織(DSO)は2031年までCAGR 12.25%で前進しています。

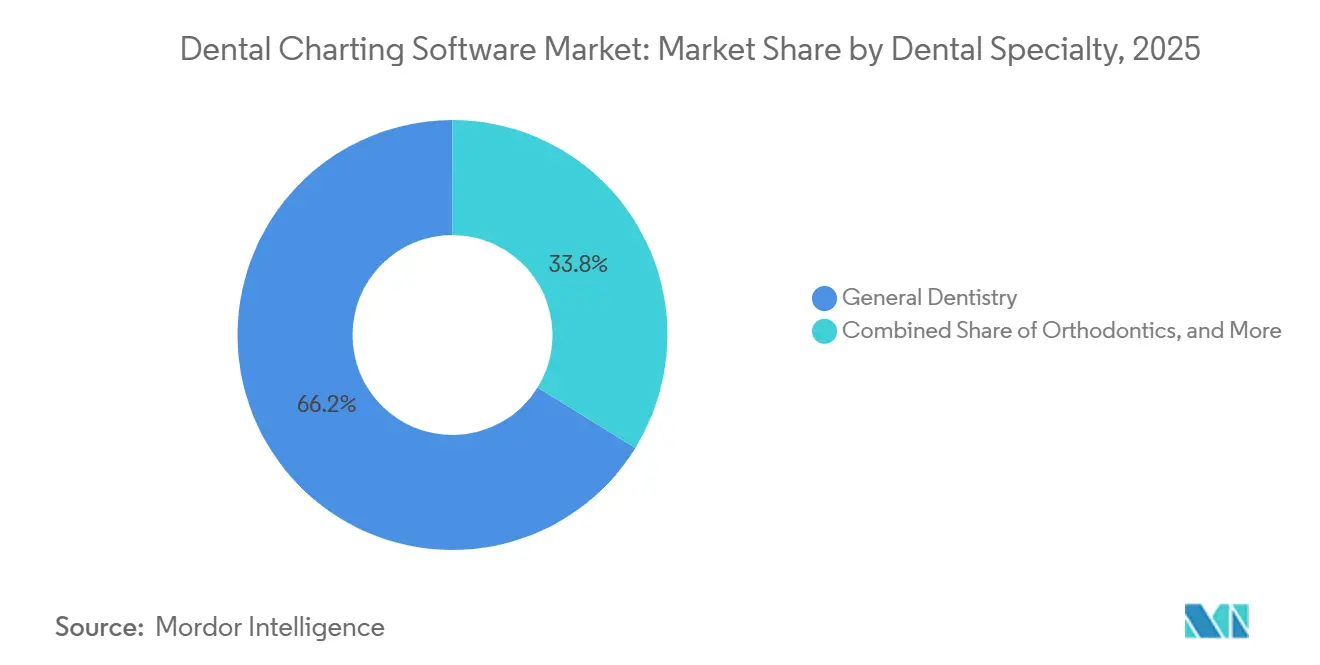

- 歯科専門分野別では、矯正歯科が2031年までCAGR 11.15%で拡大すると予測されており、2025年における一般歯科の66.23%の需要基盤を上回っています。

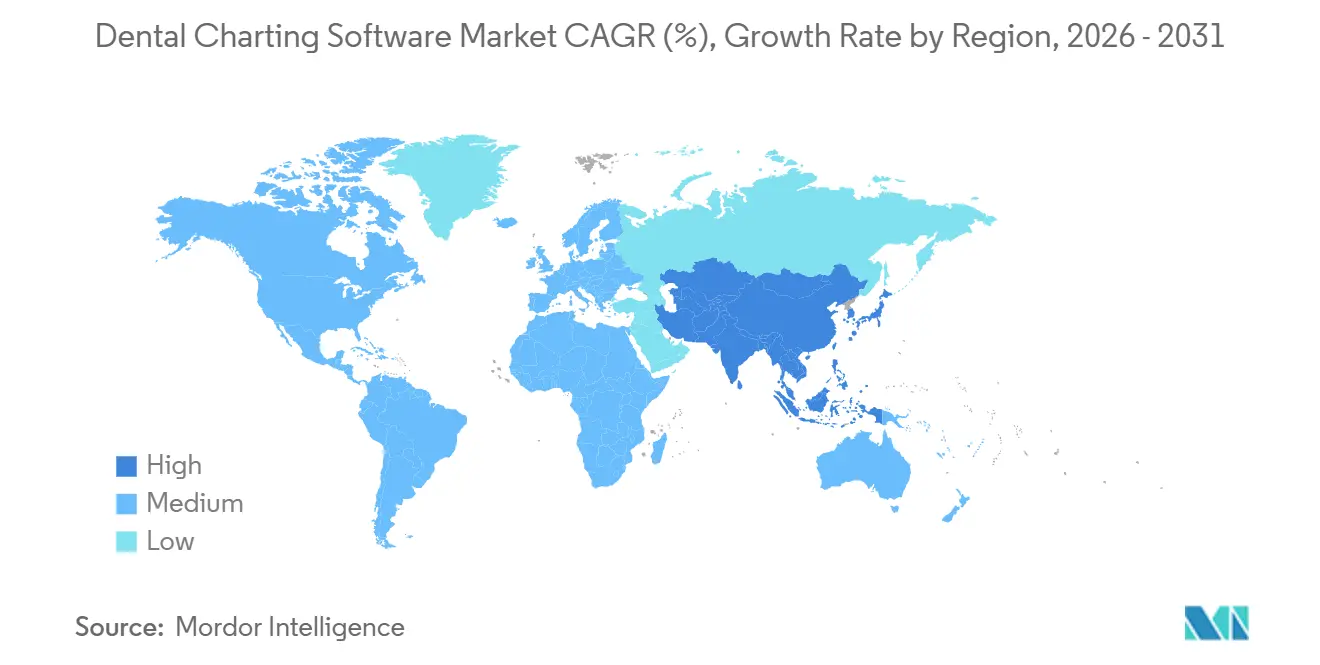

- 地域別では、アジア太平洋が2031年までCAGR 12.82%で加速し、北米の成熟した41.25%の収益基盤を凌駕する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科チャーティングソフトウェア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オンプレミスからクラウド歯科プラットフォームへのシフト | +2.8% | 北米と欧州がリード、アジア太平洋が加速 | 中期(2〜4年) |

| デジタル記録および電子処方箋に関する規制上の義務 | +2.1% | 北米、欧州、GCC | 短期(2年以内) |

| 歯科支援組織の拡大 | +1.9% | 北米が中核、欧州およびアジア太平洋への波及 | 中期(2〜4年) |

| チェアサイドへの3次元イメージングおよびCBCTの統合 | +1.4% | 世界中の高所得都市市場 | 長期(4年以上) |

| AI駆動のう蝕検出および自動チャーティング | +1.6% | 北米と欧州での早期臨床採用 | 中期(2〜4年) |

| 衛生士向けモバイルタブレットチャーティング | +0.7% | 世界全体、北米とオーストラリアで最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンプレミスからクラウドベースの歯科診療プラットフォームへの移行の拡大

クラウドシステムはサーバーハードウェアコストを排除し、DSOがリアルタイムで複数拠点のダッシュボードを閲覧できるようにします。Planet DDSは、2025年に上位60社の米国DSOの半数以上がDenticonプラットフォームを使用したと報告しており、調達チームが実績のあるマルチテナントスケーラビリティを持つソリューションを好むことを確認しています。プロバイダーあたり月額300〜600USDのサブスクリプション料金は単独クリニックには障壁となりますが、2拠点目が開設されると計算が変わり、リモートアクセスと自動更新がVPNおよびITの人件費を相殺します。

デジタル患者記録および電子処方箋に関する規制上の義務

米国の国家医療情報技術調整局は2024年に情報ブロッキングへの罰則の執行を開始し、電子記録交換を制限するプロバイダーに対して違反1件あたり最大100万USDの民事罰金を科しています[1]米国保健福祉省、「情報ブロッキング」、HealthIT.gov。並行して、2024年に採択された欧州連合の欧州健康データ空間(EHDS)規制は、2027年までに歯科記録の国境を越えた相互運用性を義務付けています[2]欧州委員会、「欧州健康データ空間」、Health.ec.europa.eu。GCC諸国は同様の期限を設けた国家医療情報交換を展開しています。認定済みHL7 FHIRライブラリを持つベンダーはコンプライアンス上の優位性を獲得する一方、中小の競合他社は監査文書化の要求を満たすのに苦労しています。

世界における歯科支援組織(DSO)の拡大

Benesch Lawの2025年分析によると、上位10社の米国DSOのうち8社が2022年から2025年の間にAI診断を採用しており、これは単独診療の18%未満と比較されます。Guardian Dentistry Partnersは2025年に160以上の拠点にわたって統合AIを展開し、調達を統合することでベンダーの販売サイクルを18ヶ月から6ヶ月に短縮しました。このような規模は、標準的な治療プロトコルと、プライベートエクイティオーナーにとって魅力的な予測可能な利益率を促進します。

AI駆動のう蝕検出および自動チャーティングツールが臨床的検証を獲得

米国FDAは2024年1月から2025年12月の間に、Pearl、VideaHealth、Denti.AI、Cube Click SMILE Dxの4つのAI歯科アルゴリズムを承認しました。PearlのSecond Opinionソフトウェアを使用した診療所は2025年に患者あたり37%多くの虫歯を検出し、注釈付きレントゲン写真で臨床医が見落とした病変を指摘することで患者あたりの生産性を23%向上させました。DSOにおけるOverjetの展開はケース受諾率を25%向上させ、保険会社が固有のCDTコードを割り当てる前に具体的なROIを実証しました。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティおよびHIPAA/GDPRコンプライアンス | -1.3% | 世界的な精査、北米と欧州で最も強い | 短期(2年以内) |

| 新興市場における限られたIT予算 | -1.1% | アジア太平洋(日本、オーストラリアを除く)、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| データ移行中のワークフロー中断 | -0.8% | 世界中の単独および小規模グループ診療 | 短期(2年以内) |

| 旧式ハードウェアとの相互運用性のギャップ | -0.9% | 5年以上前のイメージング機器を使用している診療所 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびHIPAA/GDPRコンプライアンスへの懸念

2023年10月に施行された米国FDAのサイバーセキュリティガイダンスのセクション524Bは、新たな医療機器申請に対してソフトウェア部品表と脆弱性パッチのタイムラインを要求しています[3]米国食品医薬品局、「医療機器におけるサイバーセキュリティ:品質システムの考慮事項」、FDA.gov。2024年のスコーピングレビューでは、デジタル歯科プロジェクトの88.2%がデータセキュリティを主要リスクとして挙げており、責任や患者の同意を上回っていました。HIPAAの罰則は患者記録1件あたり最大50,000USDに達し、GDPRの罰金は世界売上高の4%まで上昇し、小規模診療所に深刻な財政的負担をかけています。

新興市場の診療所における限られたIT予算

2024年のブラジルの研究によると、クリニックのうちデジタルレントゲン撮影に切り替えたのはわずか21%であり、52%はまだフィルムを使用し、27%はイメージングをアウトソーシングしており、ラテンアメリカにおける歯科チャーティングソフトウェア市場を減速させている資本面のハードルが浮き彫りになっています。インド、インドネシア、サハラ以南のアフリカでも同様の予算上限が適用されており、月額300〜600USDのクラウド料金が単独歯科医師の総収入の最大10%を消費する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドがDSOの勢いでリード

クラウドプラットフォームは歯科チャーティングソフトウェア市場の2025年収益の58.55%を獲得し、2031年までCAGR 12.25%で拡大する見込みです。集中型ホスティングはサーバーメンテナンスを排除し、複数拠点の生産ダッシュボードと買収クリニックへの迅速な展開を求めるDSOの成長戦略と一致しています。オンプレミスシステムは、一回限りのライセンスとローカル制御を重視する単独オフィスに残存していますが、ベンダーがサーバーベースの更新を段階的に廃止するにつれてそのシェアは低下しています。イメージングハードウェアとの相互運用性は依然として課題であり、DICOMドライバーのない旧式センサーは15,000USDの機器アップグレードを必要とすることが多いです。コンプライアンスも圧力を加えており、自社サーバーを管理する診療所はセクション524B監査を満たすためにソフトウェア部品表とパッチログを維持しなければなりません。

地域の接続性も採用を形成しています。ブロードバンドの停電が一般的な地域では、クリニックはクラウドの稼働時間に依存することをためらいます。しかし、DSOがクラウドベンダーに標準化すると、規模の経済は集中型分析と自動アップグレードの引力を強化し、ホスト型モデルに決定的に傾きます。その結果、歯科チャーティングソフトウェア市場は、実績のあるマルチテナントアーキテクチャとHIPAA準拠の災害復旧インフラを持つベンダーを中心に統合が続いています。

機能別:AI診断が患者あたりの収益を加速

高度なチャーティングと統合機能は2025年に46.23%のシェアを保持し、AI駆動モジュールは2031年までCAGR 13.15%で成長し、歯科チャーティングソフトウェア市場の中で最も急速なセグメントとなります。PearlのFDA承認済みSecond OpinionとOverjetのレントゲン写真注釈エンジンは、アルゴリズムによる検出が修復治療の受諾をどのように促進するかを示しており、AIソリューションの歯科チャーティングソフトウェア市場を押し上げています。診療所は、プロバイダーあたり月額200〜400USDのサブスクリプションを、ケース受諾率を二桁台で向上させる場合にはコストではなく収益触媒として捉えています。基本的な歯の図モジュールはコストに敏感な公共クリニックでまだ使用されていますが、拡張性に欠けています。Planet DDSが2026年2月に導入した音声起動ペリオチャーティングは、データ入力時間をさらに削減し、衛生士がアシスタントなしで6点歯周プロービングを記録できるようにし、大規模グループ診療でのワークフロー効率を深めています。

タブレットが共有ワークステーションに取って代わるにつれて、モバイルチャーティングアプリも進歩し、チェアサイドの文書化時間を短縮しています。しかし、償還が依然として転換点です。米国歯科医師会がAI支援診断のための独立したCDTコードを確保すれば(2026年の審査が予定されている)、遅れて採用する者は急速に転換し、機能アップグレードの第二波の急増を解放する可能性があります。

エンドユーザー別:DSOが成長を牽引

グループ診療は2025年収益の40.33%を占めましたが、DSOは2031年までCAGR 12.25%で他のすべてのエンドユーザーを上回るペースで成長します。統合者は、エンタープライズダッシュボード、集中型請求、およびイメージングシステムとの緊密な統合を提供するプラットフォームを好みます。Guardian Dentistry Partnersはその好例であり、160以上の拠点が2025年にAIを展開してプロバイダーのばらつきを平準化し、購買決定が個々の歯科医師から企業のIT委員会に移行した場合に可能な販売サイクルの短縮を実証しました。単独診療は依然として多数ありますが、月額クラウド料金が典型的な3%のIT予算閾値を超えるため移行が遅れています。病院および学術センターはエンタープライズEHRへのHL7 FHIRブリッジを必要とし、公衆衛生クリニックはスタッフトレーニングを最小化する低コストの多言語インターフェースを選択します。

歯科専門分野別:矯正歯科がデジタル化で最速

一般歯科は2025年の需要の66.23%を提供しました。しかし、矯正歯科はCAGR 11.15%で成長すると予測されています。クリアアライナーのワークフローはリアルタイムの3次元モデリングとモバイルケース提出に依存しており、これらの要件は多くの旧式オンプレミスシステムとは互換性がありません。Straumannの2024年に更新されたClearCorrect Virtuo Vivoは、矯正歯科医がチェアサイドのタブレットから直接ケースを送信し、AI生成の治療計画を確認できるようにします。3ShapeとPlanmecaも同様に、CBCTイメージング、頭部計測分析、および治療シミュレーションを統合スイートに統合し、専門グレードのチャーティングへの需要を高めています。歯周病科と歯内療法科は患者数が少ないため遅れていますが、ベンダーは現在、プロービング深度キャプチャと根管長計算機をバンドルしてニッチモジュールをよりアクセスしやすくしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の41.25%を占め、民間保険の普及とDSOの統合によって牽引されました。2024年に住民の77%が歯科保険に加入していた米国では、請求処理を迅速化するための電子チャーティングが奨励されています。カナダはPHIPAの下でデータ居住規則を課しているため、ベンダーは州の契約を獲得するためにローカルデータセンターを維持しています。メキシコの歯科観光クリニックは、訪問する米国患者向けに英語の治療計画を発行しながら、規制当局のスペイン語要件を満たすために二言語チャーティングを使用しています。都市部の飽和が進むにつれて北米の成長は緩やかになり、ベンダーは農村部のサービスギャップに焦点を移しています。

アジア太平洋は2031年までCAGR 12.82%で最も急速に成長している地域です。ドバイのNABIDHなどのGCC義務は、すべての認可歯科オフィスが2026年までに国家医療情報交換と統合することを要求しています。コンプライアンスの期限は、民間診療所が旧式ソフトウェアから認定済みHL7 FHIRエンドポイントを持つクラウドプラットフォームへの移行を促進しています。インドと中国では、拡大する都市部の中産階級が民間歯科受診を増加させており、Clove Dentalなどのチェーンが100以上の拠点にわたってプロトコルを統一するためにクラウドチャーティングを展開しています。ブロードバンドの信頼性は依然として農村部での採用を制限していますが、モバイルホットスポットとオフラインSync機能が徐々に障壁を緩和しています。

欧州は成熟しているが不均一な採用を示しています。EHDS規制は2027年までに国境を越えた歯科記録共有を義務付け、ベンダーに複数国のDSOグループのデータモデルを調和させるよう迫っています。言語のローカライズと断片化した償還制度が市場参入コストを引き上げていますが、ドイツ、フランス、英国のクリニックは医療過誤防御をサポートするAIモジュールに対して高い支払い意欲を維持しています。南米は遅れており、2024年にデジタルレントゲン撮影を使用したブラジルのクリニックはわずか21%であり、新しい連邦遠隔歯科規則は市区町村レベルでの展開がまばらです。アルゼンチンの通貨変動は資本投資を抑制していますが、一部の在外国民向け診療所は医療観光客向けに二言語チャーティングを採用しています。

競合環境

歯科チャーティングソフトウェア市場は断片化しており、単一のベンダーが支配的な支配力を発揮していません。Henry ScheinのDentrixファミリーは主に単独診療の50,000以上の診療所にサービスを提供し、そのサプライ流通ネットワークを活用してソフトウェアをアップセルしています。一方、Planet DDSはDSOに焦点を当てており、2025年に上位60グループの半数以上がDenticonクラウドプラットフォームを使用しました。Open Dentalは価格に敏感な市場でオープンソースの選択肢として人気がありますが、コミュニティ主導の開発は迅速な規制更新を複雑にします。Curve DentalとTab32は、スケジューリング、支払い、および患者メッセージングを1つのログインの下に統合するクラウドネイティブスタックによって差別化しています。

米国FDAのセクション524Bサイバー規則は規制上の参入障壁を生み出しています。確立された品質システムチームを持つベンダーは、スタートアップよりも容易にソフトウェア部品表を文書化し、新しい510(k)承認を確保でき、競争を厳しくしています。AIイノベーターのPearl、Overjet、VideaHealthはモジュールを収益促進剤としてコストセンターではなく価格設定していますが、支払者の償還が依然として関門要因です。ホワイトスペースは、DSOの交渉力を欠くが依然としてエンタープライズダッシュボードを望む4〜10拠点のグループ診療の間で最も大きく、モジュール式の中間層クラウドオファリングへの扉を開いています。

歯科チャーティングソフトウェア業界リーダー

ABELDent

Carestream Dental

Curve Dental

Planet DDS(Denticon)

QSIDental

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Planet DDSは、Denticonに初めて音声駆動の歯周チャーティングツールであるAI Voice Perioを導入し、複数拠点のDSOにわたってハンズフリーの6点プロービングを可能にしました。

- 2025年4月:XDENTは、3Dチャーティングと強化された患者エンゲージメントワークフローを特徴とするアップグレードされた診療管理スイートをリリースしました。

世界の歯科チャーティングソフトウェア市場レポートの範囲

レポートの範囲によると、歯科チャーティングソフトウェアは、歯科専門家が患者の口腔健康データを記録、視覚化、および管理するために使用するデジタルツールです。従来の紙のチャートを、歯の状態、治療、および処置を追跡するインタラクティブな図に置き換えます。診療管理システムと統合することで、精度を高め、ワークフローを合理化し、患者とのコミュニケーションを改善します。

歯科チャーティングソフトウェア市場のセグメンテーションには、展開モデル、機能、エンドユーザー、歯科専門分野、および地域が含まれます。展開モデル別では、市場はクラウドベースとオンプレミスにセグメント化されています。機能別では、市場は基本チャーティング、高度なチャーティングと統合、AI駆動のチャーティングと診断、およびモバイル/タブレットチャーティングアプリにセグメント化されています。エンドユーザー別では、市場は歯科クリニック、歯科支援組織(DSO)、病院および学術センター、および公衆衛生クリニックにセグメント化されています。歯科専門分野別では、市場は一般歯科、矯正歯科、歯周病科、歯内療法科、および口腔顎顔面外科にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(USD)を提供しています。

| クラウドベース |

| オンプレミス |

| 基本チャーティング |

| 高度なチャーティングと統合 |

| AI駆動のチャーティングと診断 |

| モバイル/タブレットチャーティングアプリ |

| 歯科クリニック |

| 歯科支援組織(DSO) |

| 病院および学術センター |

| 公衆衛生クリニック |

| 一般歯科 |

| 矯正歯科 |

| 歯周病科 |

| 歯内療法科 |

| 口腔顎顔面外科 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| 機能別 | 基本チャーティング | |

| 高度なチャーティングと統合 | ||

| AI駆動のチャーティングと診断 | ||

| モバイル/タブレットチャーティングアプリ | ||

| エンドユーザー別 | 歯科クリニック | |

| 歯科支援組織(DSO) | ||

| 病院および学術センター | ||

| 公衆衛生クリニック | ||

| 歯科専門分野別 | 一般歯科 | |

| 矯正歯科 | ||

| 歯周病科 | ||

| 歯内療法科 | ||

| 口腔顎顔面外科 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年における歯科チャーティングソフトウェア市場の規模はどのくらいですか?

歯科チャーティングソフトウェア市場規模は2026年に23億5,000万USDと評価されています。

市場は2031年までにどのようなCAGRを記録しますか?

市場は2026年から2031年にかけてCAGR 10.52%を記録すると予測されています。

どの展開モデルが最も急速に成長していますか?

クラウドベースプラットフォームはCAGR 12.25%で拡大し、オンプレミスシステムを上回ります。

なぜアジア太平洋が最も急速に成長している地域なのですか?

電子健康記録に関する政府の義務と民間クリニックの急速な拡大がアジア太平洋の需要をCAGR 12.82%で押し上げています。

AIは採用にどのような影響を与えていますか?

FDA承認済みのAIツールは虫歯検出とケース受諾率を向上させ、AI駆動の機能アップグレードのCAGR 13.15%を促進しています。

最終更新日: