米国緩効性肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

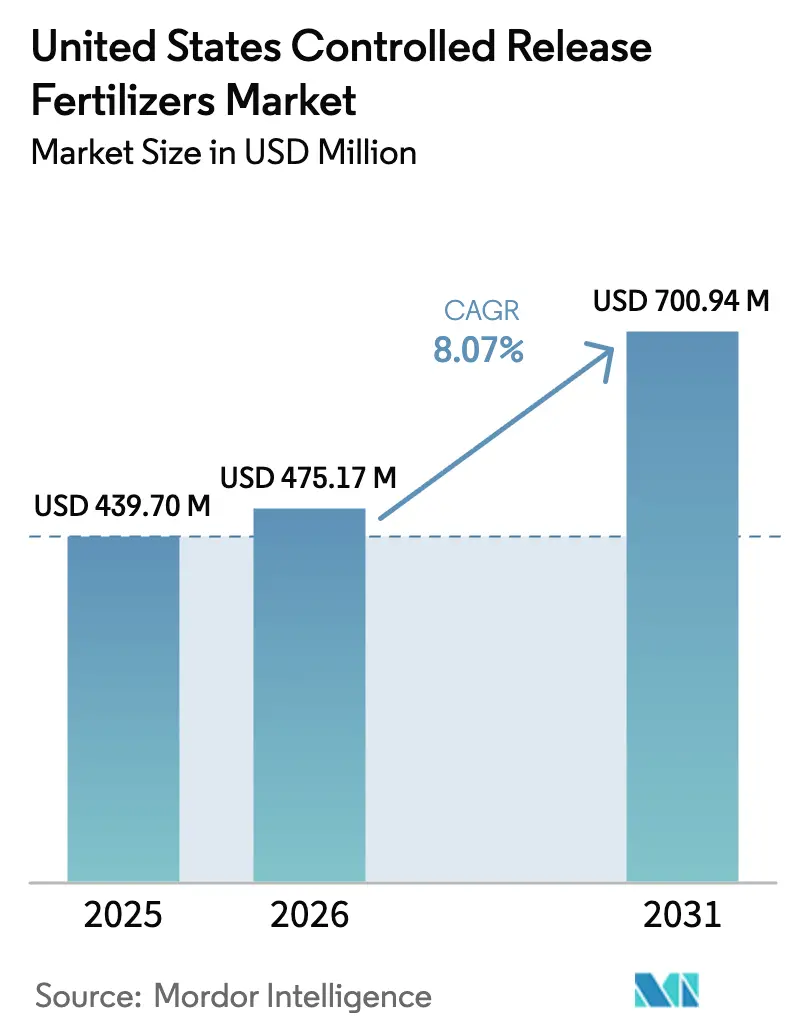

| 基準年の市場規模 (2025) | 439.70 百万米ドル |

| 市場規模 (2026) | 475.17 百万米ドル |

| 市場規模 (2031) | 700.94 百万米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

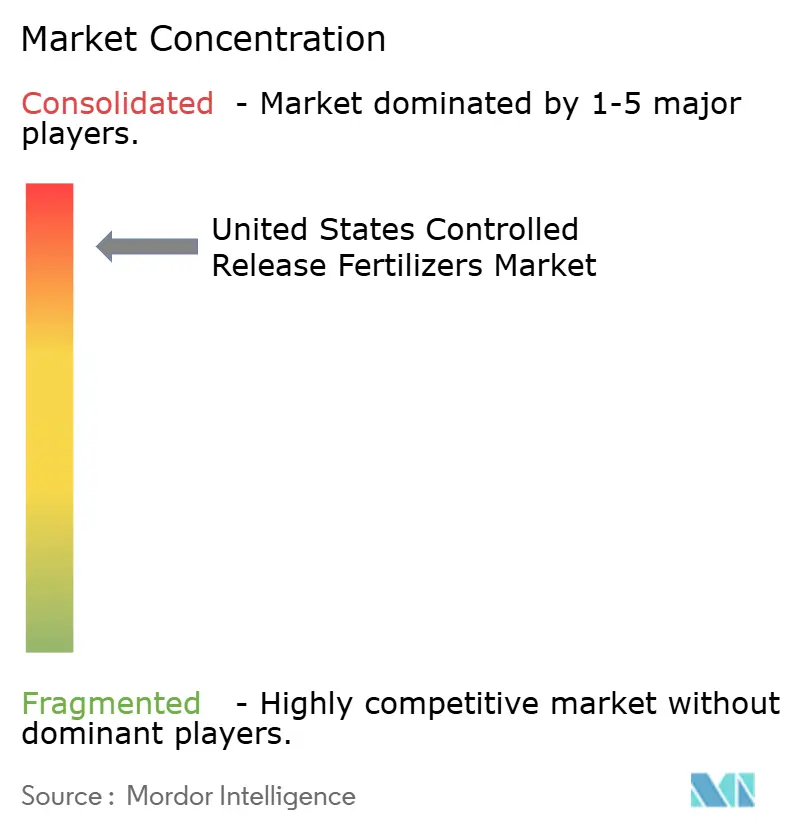

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国緩効性肥料市場分析

米国の緩効性肥料市場規模は2025年にUSD 4,397.0億と評価され、2026年のUSD 4,751.7億から2031年にはUSD 7,009.4億に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.07%です。精密農業機器の利用拡大、連邦政府の気候スマートインセンティブ、および州の流出規制が、農場や専門的な芝生サイト全体での採用を加速させています。ポリマーベースのコーティング技術、より広範な流通ネットワーク、干ばつが多い地域における水効率的な養分供給への需要の高まりが、数量成長を持続させると期待されています。メーカーはペトロケミカル原料を活用しリードタイムを短縮するために、ガルフコーストの生産能力を拡大しています。同時に、生分解性ポリマーの革新がコスト軽減と規制適合をもたらすことが期待されています。これらの要因が総合的に複数年にわたる需要の上昇を強化し、米国の緩効性肥料市場を持続可能な作物生産および造園サービスの重要な推進力として位置付けています。

主要レポートのポイント

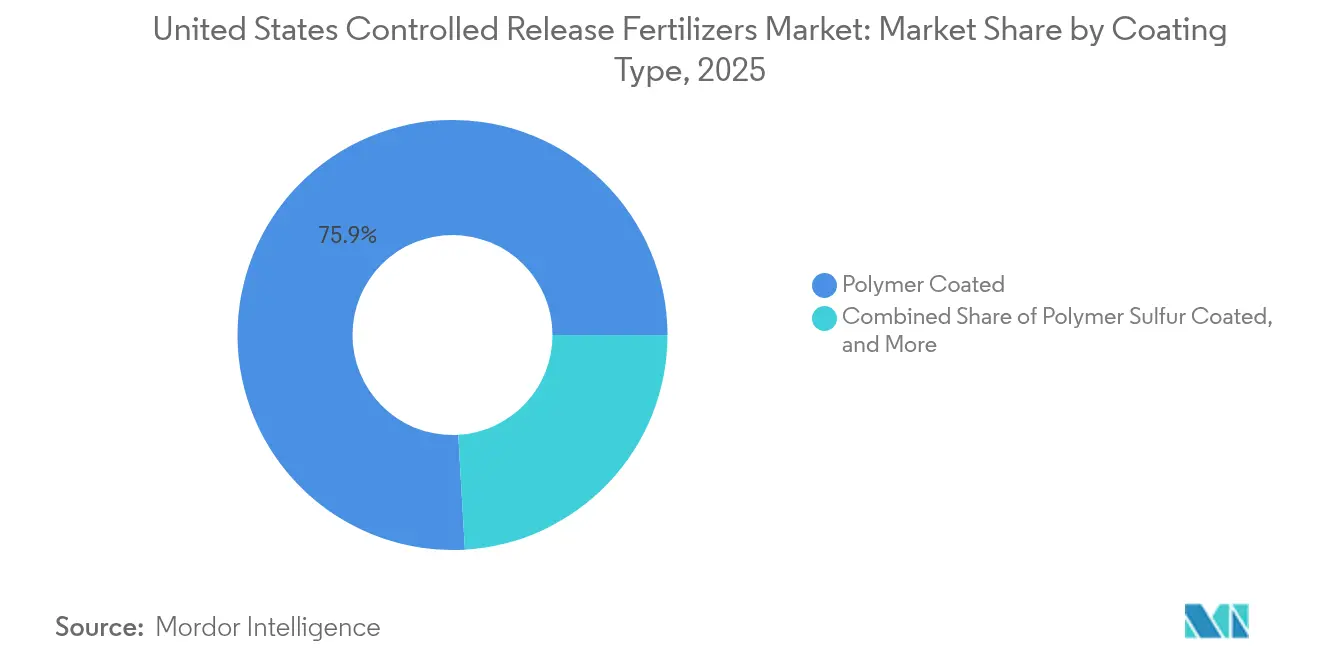

- コーティングタイプ別では、ポリマーコーティング肥料が2025年の米国緩効性肥料市場シェアの75.92%を占めており、2031年までにCAGR 8.19%を記録すると予測されています。

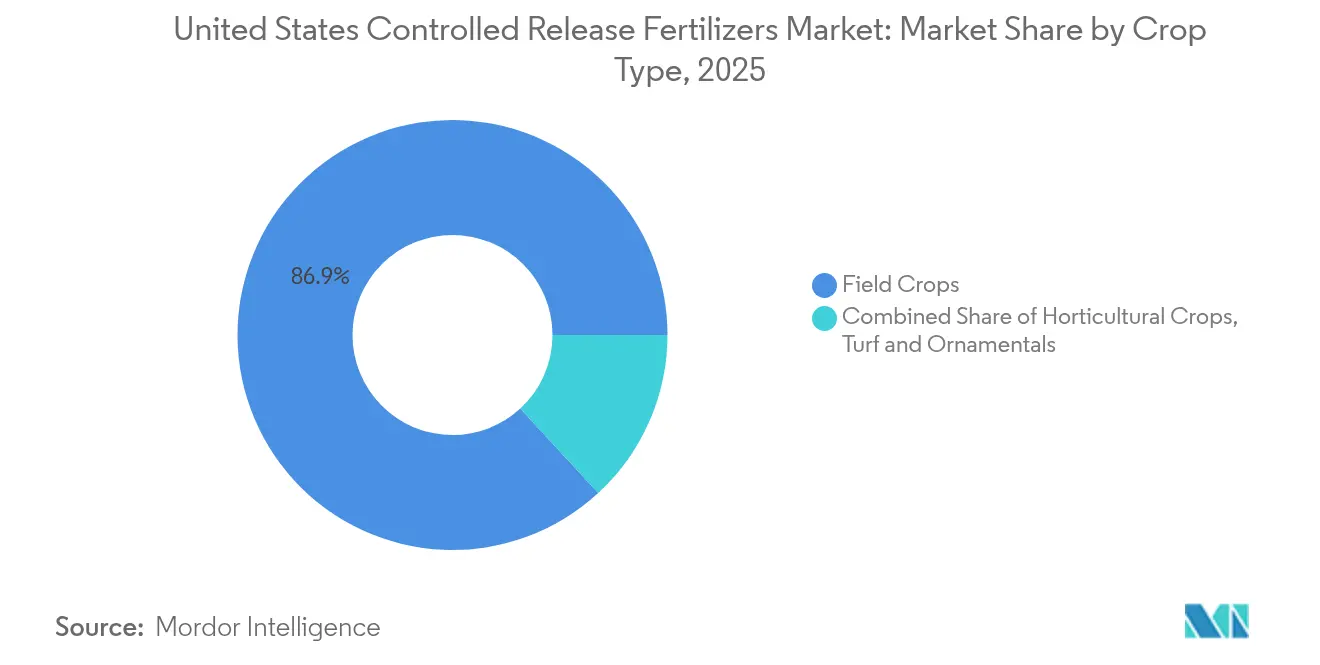

- 作物タイプ別では、畑作物が2025年の収益の86.85%を占め、同期間において園芸作物はCAGR 12.04%で拡大すると予測されています。

- Nutrien Ltd.とICL Group Ltdは合わせて2025年の米国緩効性肥料市場規模の76.58%を占めており、高度に集約された競争構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国緩効性肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRアウトルックへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 養分使用効率を高める精密農業の普及 | +1.8% | 中西部コーンベルトおよびカリフォルニア州セントラルバレー | 中期(2〜4年) |

| 緩効性肥料(CRF)の普及を促進する州の流出規制の強化 | +1.5% | オハイオ州およびチェサピーク湾流域州 | 短期(2年以内) |

| サンベルト都市圏における芝生・観賞植物への支出増加 | +1.2% | フロリダ州、テキサス州、アリゾナ州、ノースカロライナ州 | 中期(2〜4年) |

| コスト障壁を低下させる生分解性コーティングの米国内製造 | +0.9% | 全国、ルイジアナ州およびジョージア州を中心に | 長期(4年以上) |

| 窒素使用削減に向けた米国農務省の気候スマートパイロットインセンティブ | +0.8% | 保全優先地域への全国的な注力 | 短期(2年以内) |

| ガルフコースト州におけるポリマーコーティング尿素の生産能力拡大 | +0.6% | ルイジアナ州およびジョージア州のハブからの全国流通 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

養分使用効率を高める精密農業の普及

可変レート技術は、緩効性製品と組み合わせることで、土壌プロファイルが異なるゾーン全体での施用場所とタイミングの両方を最適化します。米国農務省の農業経済調査局は、2024年に精密農業カバレッジのトウモロコシ作付け面積の大部分がポリマーコーティング尿素を使用し、収量を損なうことなく窒素使用総量を15〜20%削減したと報告しています。[1]出典:農業経済調査局、「精密農業」、米国農務省、ers.usda.gov。GPS誘導の広範な利用により、圃場端での重複が最小化され、従来の施用では養分が無駄になることが多い場所での損失が削減されます。これらの効果は、投入コストの削減、土壌健全性の改善、および流出基準の遵守につながり、大面積の畝間作物経営での広範な普及を強化しています。

緩効性肥料(CRF)の普及を促進する州の流出規制の強化

オハイオ州のH2Ohioプログラムは、2024年に緩効性肥料のプレミアムコスト分担の大部分をカバーし、130万エーカーにわたる製品トライアルの急増を促しました。[2]出典:土壌・水保全部門、「H2Ohioプログラム」、オハイオ州農業局、agri.ohio.gov。チェサピーク湾諸州は総最大日負荷(TMDL)の義務を強化し、農家に養分使用効率の向上を文書化することを求めています。緩効性技術は、温度と水分条件が作物の養分吸収に適した場合にのみ窒素を放出することで、浸出を低減しつつこれらの義務を満たします。不遵守に対する財政的罰則が、米国の緩効性肥料市場ソリューションへの移行をさらに促進しています。

サンベルト都市圏における芝生・観賞植物への支出増加

米国の造園支出は2024年に高い水準に達し、緩効性製剤が施用頻度を削減することで労働コストを低下させています。[3] 出典:職業統計部門、「造園サービス雇用」、米国労働統計局、bls.gov。フロリダ州とテキサス州の長い生育期間が養分需要を高め、住宅所有者は芝生を長期間緑に保つ緩効性窒素に対してプレミアムを支払う意欲を持っています。専門的な芝生企業は、トラックの稼働回数と労働時間を削減する90日間コーティング肥料の採用を増加させており、芝生は米国緩効性肥料市場における注目すべき成長分野となっています。

コスト障壁を低下させる生分解性コーティングの米国内製造

ルイジアナ州とジョージア州の新施設では、トウモロコシでんぷんと大豆油を原料として生分解性コーティングを製造しており、アジアの樹脂輸入への依存を低減し、輸送コストを削減しています。国内生産能力はまた、供給を為替変動や輸送混乱から保護します。豊作時の原料価格の低下により、従来の尿素とのプレミアム格差がさらに縮小し、特に環境規制が厳しい流域においてマージンに敏感な農家の普及を促進しています。

阻害要因の影響分析*

| 阻害要因 | CAGRアウトルックへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の尿素に対するプレミアム価格差 | -1.4% | 全国、特に農産物作物地域で顕著 | 短期(2年以内) |

| 輸入コーティング樹脂に対するサプライチェーンのエクスポージャー | -1.1% | 全国、ガルフコーストの生産に集中 | 中期(2〜4年) |

| コーンベルトの独立農家の間でまだ低い農家の認知度 | -0.8% | アイオワ州、イリノイ州、インディアナ州、ネブラスカ州 | 中期(2〜4年) |

| 不安定な商品価格下での不確実な投資対効果(ROI) | -0.6% | 全国、価格下落時に景気循環的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の尿素に対するプレミアム価格差

コーティング肥料は粒状尿素より40〜60%高コストであり、トウモロコシのマージンが縮小する際には障壁となります。2024年には天然ガスコストが緩和されましたが、コーティング用のペトロケミカル原料は依然として変動が大きく、プレミアムが拡大しました。[4] 出典:エネルギー市場部門、「天然ガスデータ」、米国エネルギー情報局、eia.gov。キャッシュフローが限られた小規模経営者は、採用が具体的な収量または労働コストの節約をもたらすことを理解するまで採用を先送りする傾向があり、従来の窒素集約型システムへの普及を遅らせています。

コーンベルトの独立農家の間でまだ低い農家の認知度

大手アグリビジネスは農業技術者を配置して緩効性肥料の効果を実証していますが、独立農家はしばしば同業者の意見に頼ります。ディーラーの研修プログラムは依然として不均一であり、理想的な施用量と投資対効果に関する知識のギャップが残っています。その結果、一部の農家はポリマーカプセルを特殊作物にのみ適したニッチな製品と認識しており、主流への普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:ポリマーの優位性が技術進化を牽引

ポリマーコーティング製品は2025年の米国緩効性肥料市場シェアの75.92%を占め、2031年までにCAGR 8.19%で成長すると予測されています。ガルフコースト施設での規模の経済が単位コストを圧縮し、トウモロコシ、大豆、芝生、および特殊作物にわたる実証済みのパフォーマンスが購買者の信頼を強化しています。ポリマーコーティング尿素、ポリマー硫黄コーティング尿素、およびポリマーコーティング多成分ブレンドが総合的に米国緩効性肥料市場規模のリーダーシップポジションを確立しています。

最速のイノベーションフロンティアは、予測可能な放出を維持しながら18ヶ月以内に分解する生分解性ポリマーにあります。土地供与大学との研究パートナーシップは、窒素の利用可能性を作物の養分吸収パターンと同期させる温度応答層に焦点を当てています。商業化が成功すれば、持続可能性を重視する農家や規制当局の間での訴求力が高まり、基本ポリマーの成長を上回る可能性があるプレミアムティアが導入されるでしょう。

作物タイプ別:畑作物の基盤が特殊作物の成長を支援

畑作物は米国緩効性肥料市場規模を支配し、2025年の市場の86.85%を占めました。トウモロコシと大豆の農家は、急速な栄養成長に合わせて養分放出を一致させる能力を高く評価しており、浸出損失を低減し、養分管理計画を満たしています。流通業者はポリマーコーティング尿素と土壌データ分析を組み合わせ、リピート販売を促進するターンキーパッケージを提供しています。

園芸作物は最も成長が速いセグメントを構成しており、2031年までにCAGR 12.04%で成長すると予測されています。温室野菜、ベリー類、および観賞植物は、長い生産サイクル全体にわたって安定した栄養を必要とします。緩効性製品は、手間のかかる作業における労働力を最小化しながら、塩分蓄積から根域を保護します。労働コストの上昇に伴い、特殊作物農家は長持ちするコーティング肥料へのシフトを続けるでしょう。

地域分析

中西部コーンベルト諸州は、2025年の米国緩効性肥料市場需要の約44.32%を占めると予測されています。これは主に、集約的なトウモロコシ・大豆輪作における窒素損失削減の恩恵によるものです。これらの州は、流域の養分上限を満たし、精密施用によるコスト削減を達成するためにポリマーコーティング尿素を活用しています。

カリフォルニア州のセントラルバレーは最大の特殊作物地域です。アーモンド、ブドウ、野菜などの高価値作物は、緩効性製剤の恩恵を受けるドリップ灌漑システムに依存しています。これにより緩効性肥料の採用が増加し、プレミアム価格を支持します。さらに、干ばつ管理規制が農家に水路への流出を削減する技術の採用を促しています。

テキサス州、フロリダ州、ジョージア州を含む南部諸州は、2031年までに最も高い成長を経験すると予測されています。芝生、観賞植物、および暖季野菜の作付け面積の拡大、ガルフコーストの生産ハブへの近接性による輸送コストの削減および最終配送の迅速化などの要因が寄与しています。さらに、サンベルト都市圏での強力な建設ブームが商業造園の需要増加を促し、米国緩効性肥料市場における地域消費をさらに押し上げています。

競争環境

市場は高度に集約されており、上位5社が大きなシェアを保有しています。Nutrien Ltd.は2024年に大きなシェアでリードし、統合されたアンモニアおよびコーティング操業、ならびに緩効性ラインをファーム全体の栄養計画にクロスセルする農業諮問チームを活用しています。ICL Group Ltd.は、芝生や特殊作物で好まれる硫黄ベースおよびマイクロ栄養素コーティングによって差別化された、中程度のシェアを保有していました。

FlorikanやPursell AgriTechなどの中堅企業は、特殊農家を獲得するために有機認証ポリマーや温度適応カプセルなどのニッチ製剤を追求しました。研究開発における機動性と南東部流通センターへの近接性が製品開発サイクルを短縮し、地域の顧客ロイヤルティを確保しています。

肥料メーカーと精密ソフトウェア企業との戦略的アライアンスが2024年に激化しました。Koch Fertilizer LLCは放出速度モデリングをAg Leaderの可変レートプラットフォームに統合し、小売業者が農家の信頼を高めるデータに基づく推奨事項を提供できるようにしました。生分解性コーティングとスマート放出センサーの特許申請が34%増加しており、米国緩効性肥料市場全体で継続的なイノベーション圧力があることを示しています。

米国緩効性肥料産業のリーダー企業

ICL Group Ltd.

The Mosaic Company

Nutrien Ltd.

Koch Fertilizer LLC

Grupa Azoty S.A.

Florikan ESA LLC (New Mountain Capital)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:Yaraは米国企業Pursell Agritechとパートナーシップを締結し、Yaraのポートフォリオに同社の先進的なコーティング技術を統合しました。これは米国市場におけるイノベーション競争の激しさを浮き彫りにしています。

- 2022年9月:ICL Group Ltd.は、完全に生分解性のコーティングを使用した緩効性肥料(CRF)技術「eqo.x」を導入しました。

米国緩効性肥料市場レポートのスコープ

ポリマーコーティング、ポリマー硫黄コーティング、その他がコーティングタイプのセグメントとして対象となっています。畑作物、園芸作物、芝生・観賞植物が作物タイプのセグメントとして対象となっています。| ポリマーコーティング |

| ポリマー硫黄コーティング |

| その他 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| コーティングタイプ別 | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 作物タイプ別 | 畑作物 |

| 園芸作物 | |

| 芝生・観賞植物 |

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、栄養素レベルではなく製品レベルで行われています。

- 対象養分タイプ - 尿素および複合肥料

- 平均養分施用量 - 各国の農地1ヘクタール当たりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物。園芸作物:果物、野菜、プランテーション作物および香辛料、芝草および観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性などの様々な形態で入手可能な、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、および液肥施用(フェルティゲーション)を通じて施用される、高効率かつ養分の生物的利用能が向上した肥料。CRF、SRF、液体肥料、および水溶性肥料を含む。 |

| 緩効性肥料(CRF) | ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされ、作物の全生育サイクルにわたって養分の利用可能性を確保する肥料。 |

| 緩放出性肥料(SRF) | 硫黄、ニームなどの材料でコーティングされ、より長期間にわたって養分の利用可能性を確保する肥料。 |

| 葉面肥料 | 葉面施用を通じて施用される液体および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末などの様々な形態で入手可能で、葉面施用および液肥施用(フェルティゲーション)モードで使用される肥料。 |

| 液肥施用(フェルティゲーション) | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で直接土壌に注入される。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%を超えるリン肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条播き、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面施用および液肥施用(フェルティゲーション)による作物への施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、さまざまなレベルおよび機能にわたって選択されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム