ヨーロッパバイオ肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパバイオ肥料市場分析

ヨーロッパバイオ肥料市場規模は、2025年の11億4,000万USDから2026年には12億2,000万USDに成長し、2026年から2031年にかけて6.6%のCAGRで2031年までに16億7,000万USDに達すると予測されています。現在の成長の勢いは、有機農地を拡大するEUのファーム・トゥ・フォーク指令、化学合成肥料の使用に対する炭素ペナルティの増加、そしてプレミアム有機農産物に対する消費者需要の高まりに起因しています。市場は高度に分散しており、加盟国間で技術的ノウハウに差があるため、競争の激しさは低い水準に留まっています。菌根菌製品は実証されたリン動員能力により現在主要な地位を占めており、リン酸溶解細菌は気候対応ソリューションとして注目を集めています。共通農業政策の下での通貨調整後補助金および萌芽的な土壌炭素クレジットプログラムが、ヨーロッパバイオ肥料市場における需要シグナルをさらに強化しています。

主要レポートポイント

- 形態別では、菌根菌が2025年のヨーロッパバイオ肥料市場シェアの62.30%を占め、根粒菌は2031年まで7.12%のCAGRで拡大しています。

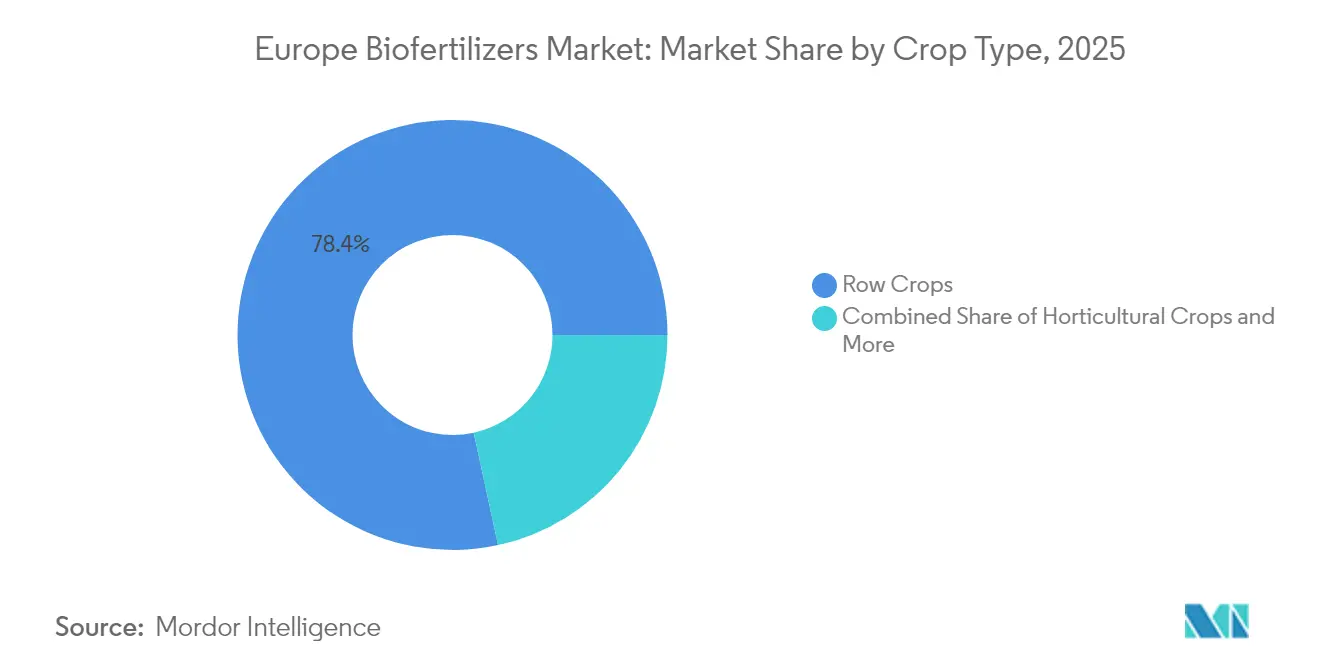

- 作物タイプ別では、畑作物が2025年のヨーロッパバイオ肥料市場規模の78.40%のシェアを占め、商品作物は2026年から2031年の間に7.08%のCAGRで拡大すると予測されています。

- 国別では、フランスが2025年に21.10%の売上シェアをもって首位に立ち、スペインは2031年まで9.95%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパバイオ肥料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| EUファーム・トゥ・フォークの有機農地面積義務 | +2.1% | EU-27、ドイツ・フランス・オランダで最大の比重 | 中期(2〜4年) |

| 制限的なEU炭素・栄養素規制 | +1.8% | 北ヨーロッパの硝酸塩脆弱地域 | 短期(2年以内) |

| 有機農産物に対する消費者需要の増加 | +1.5% | 西ヨーロッパのコア市場から中央ヨーロッパへ拡大中 | 長期(4年以上) |

| CAPエコスキーム補助金 | +1.2% | 地中海および北欧の加盟国 | 中期(2〜4年) |

| 微生物による土壌炭素クレジットの収益化 | +0.7% | フランス、オランダ、デンマークのパイロット地域 | 長期(4年以上) |

| 昆虫フラスの循環栄養パートナーシップ | +0.3% | オランダ、ベルギー、ドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUファーム・トゥ・フォークの有機農地面積義務

ファーム・トゥ・フォークの下での農地の25%有機化目標は、生物的管理に向けておよそ1,700万ヘクタールの追加農地を転換させるものであり、この拡大には窒素固定およびリン動員のための微生物接種材が前例のない規模で必要となります。ドイツやフランスなどの政府は、この義務を国家戦略に組み込み、流通業者や農業協同組合の調達計画を形成する明確なタイムラインを創出しています。この義務に紐づく資金調達は、農家向け研修、実証プロット、成果検証をカバーし、これらが一体となって導入の学習曲線を短縮させています。農業資材の販売に農学サービスを組み合わせる供給業者は、数十年にわたる化学合成肥料依存からの脱却という急峻な学習曲線に多くの農家が直面する中、早期の顧客ロイヤルティを獲得しています。市場インテリジェンスは、農家が春のピーク時散布に先立ち確実に供給を確保しようと、微生物製品のシーズン前予約が増加していることを示しており、このパターンはヨーロッパバイオ肥料市場に対する義務の牽引効果を裏付けています[1]出典:欧州委員会、「ファーム・トゥ・フォーク戦略」、ec.europa.eu。

制限的なEU炭素・栄養素規制

ヘクタールあたり170kg Nの硝酸塩上限と、CO₂換算1トンあたり26.5〜31.8USDの新興炭素料金が、リアルタイムで農場予算の計算を変えています。硝酸塩脆弱地域として最も厳しい一部に属するデンマークおよびオランダの農家は、残留リンを解放するリン酸溶解細菌を活用することで、2019年以降40〜50%の肥料節減を記録しています。規制当局がEU排出権取引制度に連動して炭素料金を設定しているため、化学合成アンモニアのコスト上昇が広く予想されており、穀物・菜種農家はペナルティがさらに深刻化する前に栄養素の供給源を多様化させようとしています。窒素施用記録を補助金適格性に紐づける継続的なモニタリング要件が、低環境負荷バイオロジカルへの転換をさらに後押ししています。これら二重の政策は微生物供給業者に対し、第三者機関による圃場試験を通じて炭素および栄養素の効率性に関する主張を検証することを促しており、競争上の差別化を鋭化させています[2]出典:欧州環境機関、「窒素汚染と気候への影響」、eea.europa.eu 。

有機農産物に対する消費者需要の増加

有機食品の売上は2024年に550億ユーロ(583億USD)に達し、健康志向の訴求、残留物不使用ラベル、小売業者のプライベートブランド拡充に支えられ、年率8.1%の成長を続けています。オーストリア、スイス、デンマークの家庭では食品予算の最大11.3%を有機品目に充てており、この数値は2018年以降倍増しています。小売業者はいま、微生物投入プロトコルを明記した長期的な農家契約を通じてアップストリームの供給を確保しており、消費者監視団体が次第に求めるトレーサビリティを担保しています。新鮮農産物に対して1キログラムあたり2.1〜3.2USDの価格プレミアムが、シーズン中の複数回の微生物施用にかかる追加コストを吸収し、農場の営業利益率を維持可能な水準に保っています。市場調査では、消費者の73%がラベルで生物多様性と土壌健全性の恩恵を保証されるならば若干の値上げを受け入れると回答しており、バイオ肥料プログラムのビジネスケースを強化しています[3]出典:FiBL、「有機農業の世界 2024」、fibl.org。

CAPエコスキーム補助金

2023〜2027年の共通農業政策は、エコスキームとして970億ユーロ(1,029億USD)を配分しており、その40%が生物的投入材、カバークロップ、精密栄養素管理に充てられています。ドイツは微生物プログラムに対してヘクタールあたり47.7〜68.9USDを償還し、フランスは接種材を使用するマメ科作物輪作に37.1〜53.0USDを支払っています。支払いが年次で実施されるため、農家は同一会計年度内に現金上の恩恵を実現でき、大多数のバイオ肥料パッケージの回収期間が2シーズン未満に短縮されています。財務上の予測可能性は、投入材の事前資金調達のための銀行融資枠の開設にも寄与しており、小規模農家にとって重要なレバーとなっています。供給業者は補助金の基準に合わせた製品バンドルを提供しており、この戦略が農家の事務負担を軽減し、ヨーロッパバイオ肥料市場全体での数量拡大を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 圃場パフォーマンスの変動性 | −1.4% | EU内の大陸性気候帯 | 短期(2年以内) |

| 生培養物の保存期限ロジスティクス | −0.9% | コールドチェーンが弱い東ヨーロッパ | 中期(2〜4年) |

| EUパン・ヨーロッパ菌株登録プロセスの遅延 | −0.7% | 欧州食品安全機関(EFSA)審査下の全加盟国 | 長期(4年以上) |

| 急速な業界再編によるチャネル競合 | −0.5% | 西ヨーロッパの流通ネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

圃場パフォーマンスの変動性

多拠点試験では、地中海ローム土壌から北欧粘土質土壌にかけて、pH、土性、水分プロファイルが大きく異なり、微生物の生存が左右されることから、収量応答が15〜40%の範囲でばらついています。ポーランドやハンガリーの砂質土壌では、夏季の急速な乾燥により微生物の持続性が低下し、穀物農家にとって収益が不安定になっています。北フランスでの春先の突発的な寒波は、植物が最も必要とする時期に菌根菌のコロニー形成を最大半減させ、リン吸収を抑制しています。この変動性により、農家は圃場内ストリップ試験の実施を余儀なくされており、全圃場での導入が遅れ、受注量の増加が鈍化しています。供給業者は信頼構築のために土壌検査キットとコンサルティングサービスをセット提供するようになっていますが、サービスのスケーラビリティがボトルネックとして残っています。

生培養物の保存期限ロジスティクス

生菌数は25℃で72時間後に90%低下するため、工場から農場まで2〜8℃での継続的な低温保管が必須です。東ヨーロッパの流通網には適切な冷蔵拠点が不足しており、輸送・保管コストが1キログラムあたり0.16〜0.27USD増加し、化学合成肥料に対する価格競争力を低下させています。小売業者は急速な在庫回転が予算を圧迫するため微生物製品の在庫を保有しがたく、供給業者が委託倉庫を維持することを余儀なくされています。常温安定製剤は存在しますが、最大12%の収量低下により高付加価値園芸分野での採用が抑制されています。こうしたロジスティクスのギャップが、有機農地拡大が他の面では最も速い地域でのバイオ肥料普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:支配的な菌根菌ベースと加速する根粒菌の採用

菌根菌は2025年にヨーロッパバイオ肥料市場シェアの62.30%という圧倒的な地位を占め、実証されたリン動員能力と土壌構造強化の効果を背景に、2031年を通じてリーダーシップを維持すると予測されています。根粒菌はより小さい基盤から出発するものの、CAPエコスキーム補助金がマメ科作物の輪作拡大を奨励し生物的窒素固定に依存することで、有機転換農場の化学合成投入コストを削減することから、最速の7.12%CAGRを記録すると予測されています。これら2つのカテゴリーが合わさることで、加盟国全体の栄養素供給と持続可能性の要件の両方を満たし、ヨーロッパバイオ肥料市場規模の拡大ペースを先導しています。

アゾスピリルムは顕著なシェアを維持し安定した成長軌道を追っており、根の形態と栄養素吸収を改善する成長促進特性が穀物圃場で好まれています。バチルス系およびその他の複合菌株ブレンドは、広域スペクトルのソリューションを求める特産野菜農家に支持され、安定した成長とともに相当のシェアを占めています。アゾトバクターおよびリン酸溶解細菌は炭素貯留の将来性を有しており、土壌炭素クレジット市場が成熟した際に一気に台頭する可能性があります。これらより小さいセグメントにわたる継続的な特許活動は、今日の支配的な菌類および根粒菌製品を超えてヨーロッパバイオ肥料市場シェアを段階的に広げていくイノベーションの深みを示しています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

作物タイプ別:畑作物の規模と商品作物の勢い

小麦、トウモロコシ、菜種などの畑作物は、2025年にヨーロッパバイオ肥料市場シェアの78.40%を占めています。これは広大な作付面積により、ヘクタールあたりの接種材投入量が控えめであっても相当の数量となるためです。主にサトウダイコンとジャガイモが中心の商品作物は現在の需要のうち限られたシェアに留まっていますが、集約的な経営の経済性が高い微生物投入支出を正当化することから、2031年まで最速の7.08%CAGRで拡大すると予測されています。穀物における規模と特産根菜における成長速度のこの組み合わせが、ヨーロッパバイオ肥料市場規模をシーズンごとに拡大させる漸進的な成長を牽引しています。

園芸作物は相当の需要シェアを保持し堅調な成長を続けており、複数回の微生物施用コストを吸収できる果物・野菜市場でのプレミアム価格帯に支えられています。オランダとベルギーでの調査では、有機野菜農家の65%が菌根菌接種材に依存し、40%が制御灌漑・温度設定のもとで細菌コンソーシアムを追加投入していることが明らかになっています。サトウダイコンとジャガイモの収益重視生産者は、ショ糖・デンプン収量を高める菌株特異的パッケージの試験を継続しており、主要な穀物・園芸セグメント以外でのバイオ肥料採用の根拠を強化しています。総じて、多様な作物構成が均衡のとれた成長プロファイルを維持し、ヨーロッパバイオ肥料市場シェアの拡大を大量・特産の両バリューチェーンにわたって広げています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

地域分析

フランスは2025年にヨーロッパバイオ肥料市場シェアの21.10%を占め首位に立ちました。フランスの有機農産物の産出額が138億ユーロ(146億USD)に達したことが、ヨーロッパバイオ肥料市場規模の拡大に寄与しています。農家はヘクタールあたり45〜60ユーロ(47.7〜63.6USD)のCAPエコスキーム支払いを受け、微生物コストを相殺しています。長年にわたる有機ワインと有機乳製品の産業が、菌根菌および細菌性接種材に対する安定した需要を生み出しています。密度の高いコールドチェーンネットワークにより、全生産地域にわたって工場から農場まで生培養物の生存が維持されています。

スペインは2031年まで9.95%のCAGRで拡大すると予測されており、主要国の中で最速の成長率を誇ります。アルメリアおよびバレンシアの温室野菜ハブは、制御灌漑と気候環境を利用して微生物のパフォーマンスを最大化しています。イタリアは有機輸出貿易の成長と、ブドウ園での菌根菌製品の定期施用により、相当の規模を維持しています。ドイツは厳格な有機基準と充実した公的研究が圃場有効性を裏付けることで、着実な成長を加えています。

その他のヨーロッパには、東部加盟国、北欧の農場、およびEU構造基金を持続可能な整備に投資している西部の小規模国が含まれます。オランダはイノベーションの中心地として機能しており、温室研究者が産業パートナーと共同で新しい製剤を開発しています。ロシアは国内の微生物メーカーを支援しながら、アジアへの新たな有機輸出チャンネルを開拓しています。英国は排出量削減農業を推進するブレグジット後の規制を策定しており、バイオロジカル供給業者に新たな参入機会を生み出しています。

競争環境

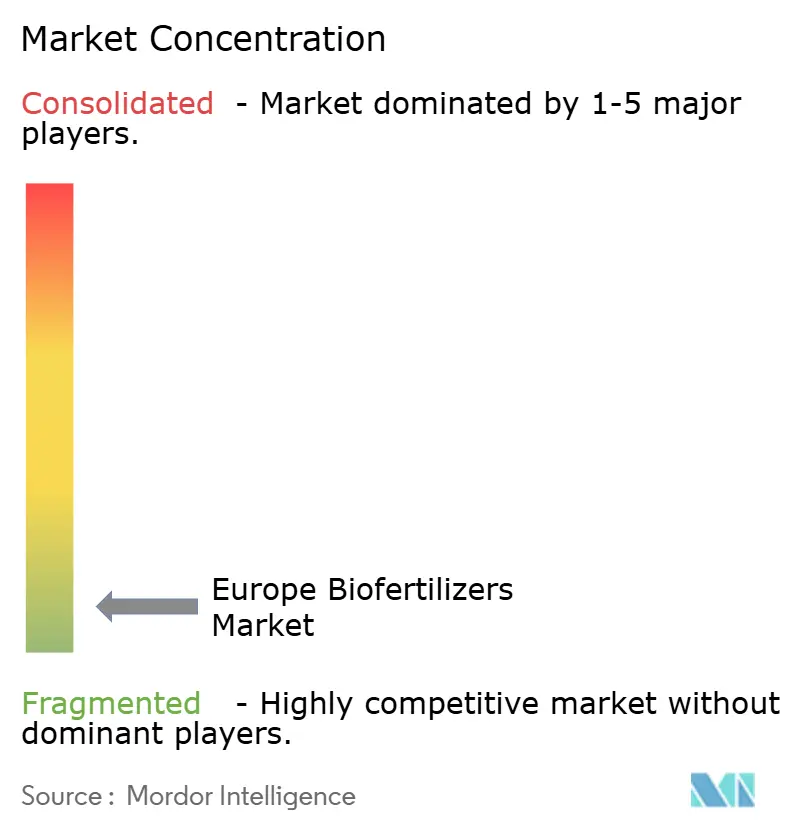

上位5社のサプライヤーが保有するシェアは限定的であり、市場が極めて分散していることを示しています。地域密着型の流通と言語固有のコンサルティングサービスにより、小規模地域プレイヤーが優位に立っています。この構造は、微生物生産とマーケティングを拡大したい大手バイオロジカルまたは従来型作物栄養素企業にとって、豊富なM&A対象を提供しています。

技術的優位性は、地域の農学的条件のもとで記録された独自菌株、デリバリーマトリックス、および実証パッケージにあります。Novonesis は統合された微生物ライブラリーと共有発酵ラインを活用して生産効率を高めており、CortevaTのSymborg買収はMediterranean域のカバレッジを強化しました。Lallemand と UPL はヨーロッパの研究開発(R&D)に投資し、精密農業システム向けの製剤をカスタマイズしています。

東ヨーロッパはコールドチェーンと研修のギャップが競争の飽和を依然として制限していることから、グリーンフィールド地域として残っています。物流プロバイダーや炭素登録機関との戦略的パートナーシップが、新規参入者に新たな参入角度を生み出しています。リン酸溶解細菌における知的財産の件数および保存期限延長技術は2024年に急増しており、差別化された価値提案へのピボットとヨーロッパバイオ肥料市場の拡大ポテンシャルを示しています。

ヨーロッパバイオ肥料産業のリーダー企業

ASB Greenworld

Agronutrition

Bioceres Crop Solutions(Rizobacter Argentina SA)

J.M. Huber Corporation(Biolchim SPA)

AMVAC Chemical Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:バイエルはドイツのクロップサイエンス部門の複数年にわたる再編を確認し、戦略的技術への生産・研究開発(R&D)の集約、ドルマーゲン製造の合理化、および2028年までのフランクフルト事業の売却または移転計画を発表しました。

- 2025年3月:KoppertはVeni、Vidi、ViciおよびPanoramixブランドを含むバイオスティミュラントおよび肥料のポートフォリオ全体をREKAグループに移管しました。REKAグループはグローバルな生産、物流、研究、および規制管理を引き受け、Koppertは既存のネットワークを通じた流通を継続します。

- 2025年3月:シンジェンタはノバルティスの農業用途向け天然化合物および遺伝的菌株のリポジトリを取得し、バーゼルの発酵パイロットプラントおよびサイエンスラボのリース契約を締結し、次世代農業用バイオロジカルのパイプラインを強化するとともに統合バイオエンジニアリング能力を拡大しました。

ヨーロッパバイオ肥料市場レポートのスコープ

バイオ肥料は、種子、植物、または土壌に施用された際に窒素、リン、その他のミネラルなどの必須栄養素を供給することで植物の成長を促進する生きた微生物を含んでいます。

ヨーロッパバイオ肥料市場は、微生物別(根粒菌、アゾスピリルム、アゾトバクター、リン酸溶解細菌、菌根菌、およびその他のバイオ肥料)、作物タイプ別(商品作物、園芸作物、および畑作物)、および地域別(ドイツ、英国、フランス、スペイン、イタリア、ロシア、およびその他のヨーロッパ)に区分されています。レポートは上記のセグメントについてUSDベースの価値における市場規模と予測を提供しています。

| 根粒菌 |

| アゾスピリルム |

| アゾトバクター |

| 菌根菌 |

| リン酸溶解細菌 |

| その他のバイオ肥料 |

| 畑作物 |

| 園芸作物 |

| 商品作物 |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| ロシア |

| イタリア |

| オランダ |

| トルコ |

| その他のヨーロッパ |

| 形態別 | 根粒菌 |

| アゾスピリルム | |

| アゾトバクター | |

| 菌根菌 | |

| リン酸溶解細菌 | |

| その他のバイオ肥料 | |

| 作物タイプ別 | 畑作物 |

| 園芸作物 | |

| 商品作物 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| イタリア | |

| オランダ | |

| トルコ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパバイオ肥料市場の現在の価値はいくらですか?

市場は2026年に12億2,000万USDを生み出し、2031年までに16億7,000万USDに達する軌道にあります。

ヨーロッパにおける微生物製品の需要はどのくらいの速度で成長していますか?

政策上の圧力、炭素価格、および有機食品消費に牽引され、売上は6.60%のCAGRで拡大しています。

どのバイオ肥料タイプがヨーロッパの販売を支配していますか?

菌根菌製品は、実証されたリン動員効果により62.30%のシェアで首位に立っています。

リン酸溶解細菌が今重要な理由は何ですか?

栄養素の供給と土壌炭素の増加を組み合わせており、EUの新たな気候目標と完全に整合しています。

最も高い成長見通しを示す国はどこですか?

スペインは地中海地域の作物多様化と精密農業のインセンティブに牽引され、9.95%のCAGRで利用量が拡大すると予測されています。

最終更新日: