米国バイオスティミュラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

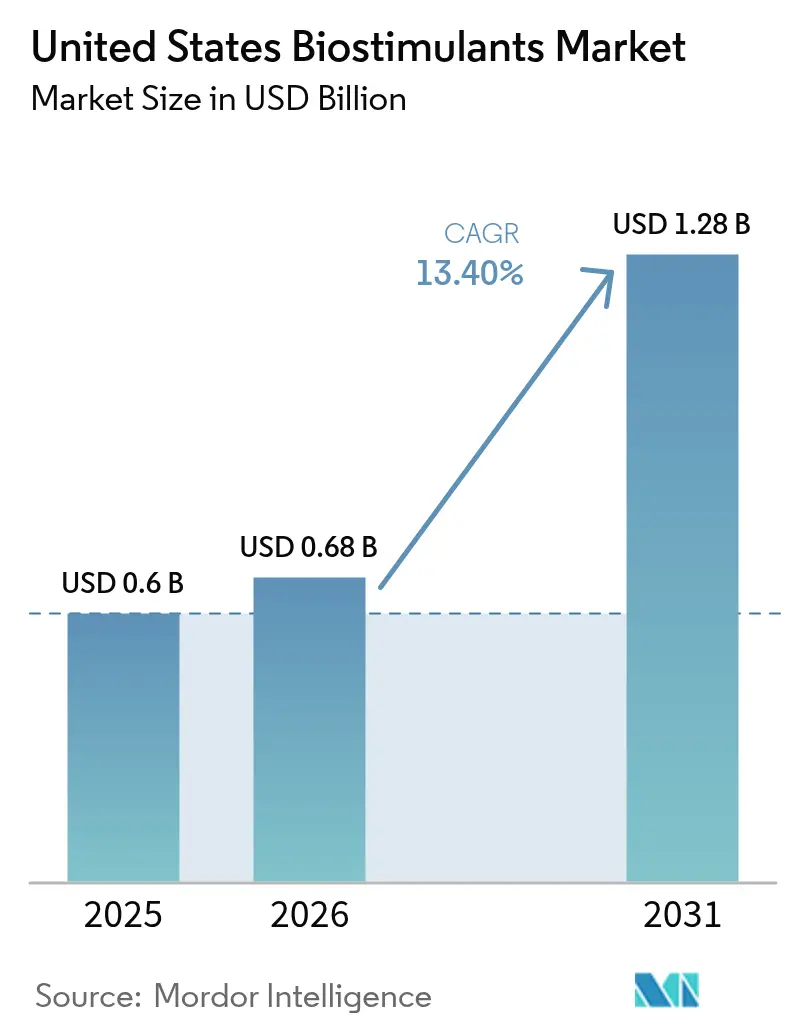

| 基準年の市場規模 (2025) | 0.60 十億米ドル |

| 市場規模 (2026) | 0.68 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 13.40% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バイオスティミュラント市場分析

米国バイオスティミュラント市場規模は2026年に6億8,000万米ドルと推定され、2025年の6億米ドルから成長し、2026年から2031年にかけて年平均成長率(CAGR)13.40%で拡大し、2031年には12億8,000万米ドルに達する見通しです。連邦政府による継続的なコストシェア支援、残留物ゼロ農産物に対する小売業者の要求、および急速な製剤技術の進歩により、生物学的投入材はニッチなサプリメントから標準的な農業ツールへと転換しつつあります[1]出典:農務省(USDA)、「気候スマート商品イニシアティブ」、usda.gov。高付加価値の特産作物を手がける農業者は、プレミアム契約を確保するために高い投入コストを受け入れる一方、トウモロコシおよび大豆の生産者は、肥料削減を相殺するために養分利用効率の向上に依存しています。メーカーは、環境コンプライアンスを記録する徐放性技術やデジタル農業アドバイザリープラットフォームで対応しており、農業者の信頼を高め需要を強化しています。特に海藻エキスにおけるサプライチェーンの多様化は、西海岸の収穫割当が厳しくなる中で引き続き重要な課題となっています。

主要レポートの知見

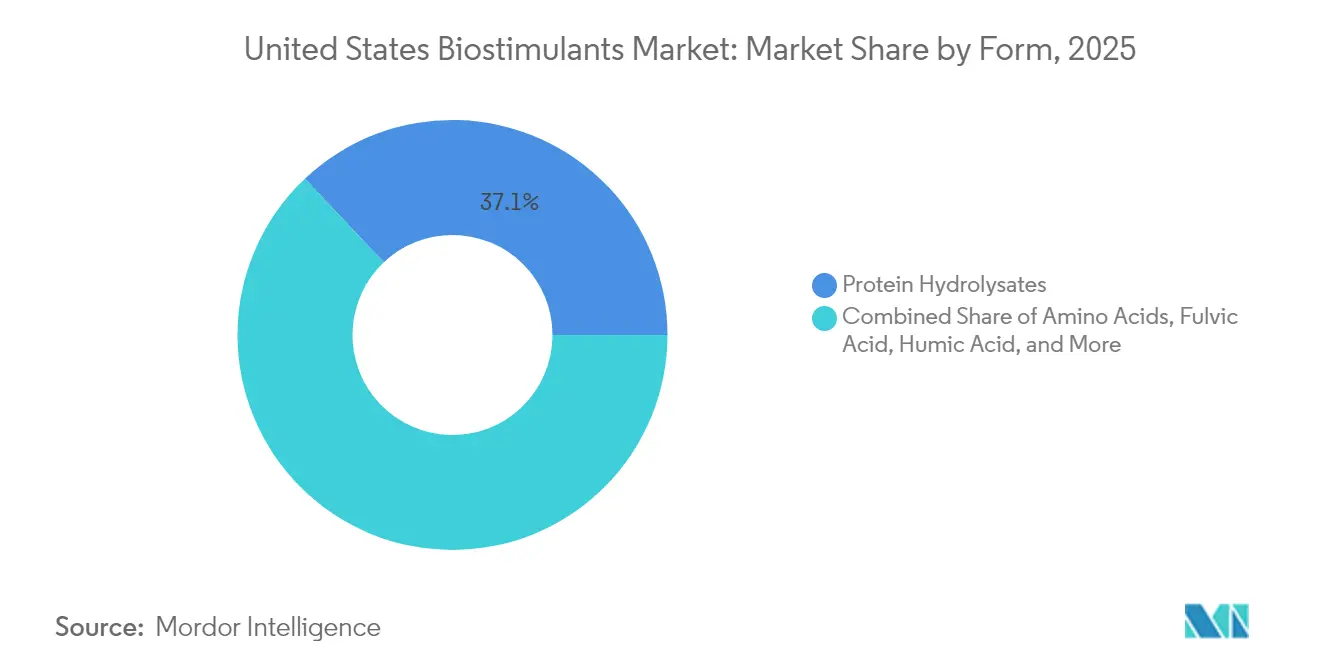

- 形態別では、タンパク質加水分解物が2025年に37.05%の収益シェアで首位を占め、一方で腐植酸は2031年にかけて13.85%のCAGRで拡大する見通しです。

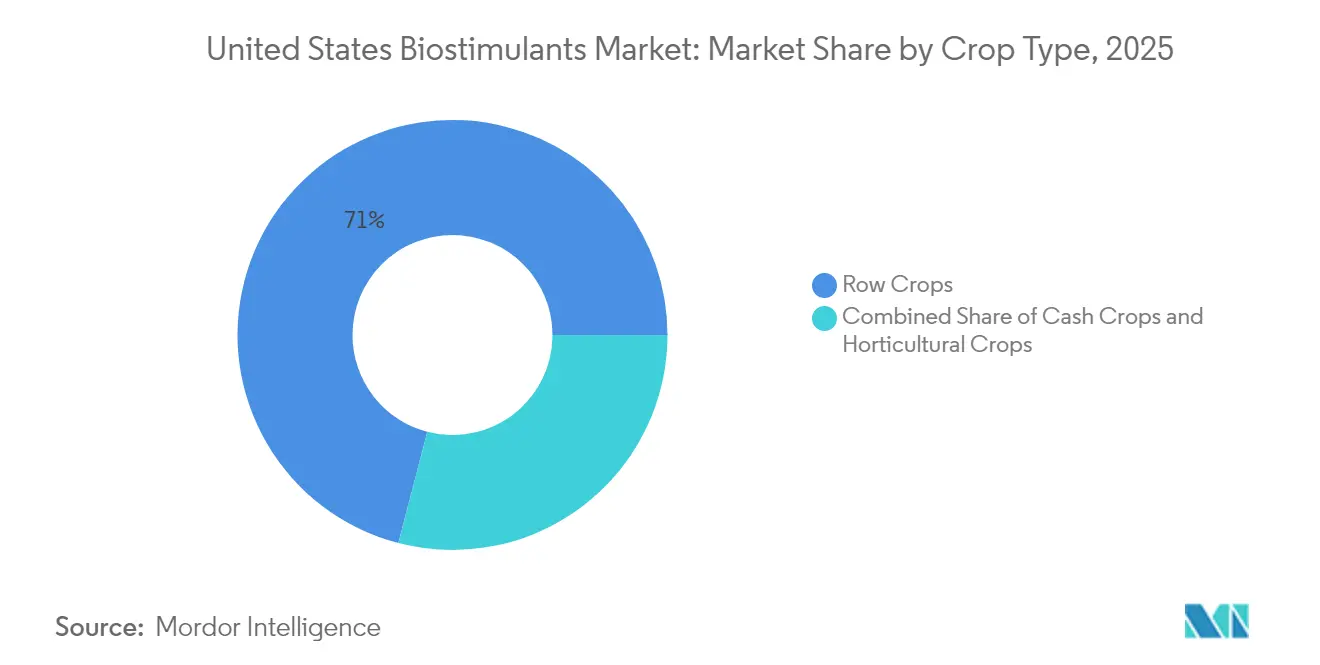

- 作物タイプ別では、畑作物(ローアップ)が2025年の米国バイオスティミュラント市場シェアの70.95%を占め、園芸作物は2031年にかけて13.74%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国バイオスティミュラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証オーガニック農地の拡大とUSDA国家オーガニックプログラム(NOP)の施行強化 | +2.1% | 全国規模、カリフォルニア州、ウィスコンシン州、ニューヨーク州に集中 | 中期(2〜4年) |

| 養分利用効率の向上と肥料流出規制への対応の必要性 | +1.8% | 中西部コーンベルト、チェサピーク湾流域、フロリダエバーグレーズ | 短期(2年以内) |

| アミノ酸キレートおよびナノカプセル化技術の進歩による圃場効果の向上 | +1.5% | 全国規模、カリフォルニア州、アイオワ州、イリノイ州での早期採用 | 長期(4年以上) |

| 残留物ゼロ農産物に対する小売業者の要求 | +1.3% | 全国規模、カリフォルニア州、フロリダ州、アリゾナ州の特産作物において最も顕著 | 短期(2年以内) |

| 生物学的投入材に補助金を提供するUSDA気候スマート商品補助金 | +1.0% | 全国規模、農業困難コミュニティを優先 | 中期(2〜4年) |

| バイオスティミュラントとMRVデータを組み合わせた農業技術カーボンクレジットプラットフォーム | +0.8% | 中西部および大平原地帯、カリフォルニア州へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証オーガニック農地の拡大とUSDA国家オーガニックプログラム(NOP)の施行強化

認証オーガニック農地は、USDA国家オーガニックプログラムが合成投入材の制限に関する施行を強化したことにより、2024年に2.7%拡大し560万エーカーに達しました。非合成アミノ酸系バイオスティミュラントがオーガニック適格性を維持するという裁定が規制上の不確実性を解消し、採用を加速させました。オーガニックの価格プレミアムはトウモロコシで1ポンド当たり0.40米ドル、大豆で1ポンド当たり2.10米ドルに達しており、生物学的投入材のコストプレミアム(15〜30%)を賄うものとなっています。カリフォルニア州は110万エーカーの農地拡大で首位を占め、USDA有機農業移行イニシアティブは2027年までに3億米ドルを配分し、移行期間のコストを補助します。これらのインセンティブは、合成添加物からの転換を図る農業者の間で米国バイオスティミュラント市場における需要を拡大しています[2]出典:米国農務省(USDA)、「国家オーガニック基準委員会の裁定」、usda.gov。

養分利用効率の向上と肥料流出規制への対応の必要性

アイオワ州の窒素削減目標(45%)やフロリダ州の流域管理行動計画など、各州の養分戦略が農業者への圧力を強めています。バイオスティミュラントは根系の発達および微生物活性を促進することで養分利用効率を向上させ、収量損失なしに肥料を10〜20%削減することを可能にします。チェサピーク湾プログラムは生物学的投入材をコストシェア適格と認定しており、メリーランド州は年間1,500万米ドルを採用促進に充当しています。環境保護庁(EPA)の2024年モニタリングでは、バイオスティミュラントを使用している農場において硝酸塩溶脱が18%低下したことが示されました。これらの定量的なメリットが、米国バイオスティミュラント市場全体の需要を促進しています[3]出典:環境保護庁(EPA)、「水質モニタリングデータ」、epa.gov。

アミノ酸キレートおよびナノカプセル化技術の進歩による圃場効果の向上

徐放性製剤における最近の進歩により、バイオスティミュラントの安定性とタイミングが向上しています。ナノカプセル化技術により、生育期中の植物の養分吸収パターンに合わせた養分供給が可能となっています。カリフォルニア大学デービス校との共同研究では、ナノカプセル化バイオスティミュラントが有効成分の安定性を18ヵ月間維持できることが示されており、従来の液体製剤の6ヵ月と比較して大幅に改善されています。バイオスティミュラント送達システムに関する特許出願は2024年に42%増加しており、2027年に向けた新製品開発への継続的な研究投資を示しています。これらの技術革新により、メーカーは性能保証を提供できるようになり、農業者の採用リスクを低減するとともに、産業収益性を高めるプレミアム価格戦略を支援しています。

残留物ゼロ農産物に対する小売業者の要求

大手食料品チェーンは生鮮農産物に含まれる農薬残留物に関する厳格な方針を実施しており、農業者が化学物質の検出を防ぐために生物学的投入材を使用するよう促す契約上の要件を設けています。ウォルマートの2024年サプライヤー基準は第三者による残留物検査を義務付け、違反には財務ペナルティが科される一方、ホールフーズ・マーケットは厳格な残留物基準を満たす農産物に対して15〜25%の価格プレミアムを提供しています。これらの要件は、プレミアムチャネルに向けて出荷する農業者が生物学的プログラムを使用して価値ある契約関係を維持する二層市場を形成しています。生鮮農産物の流通業者は、バイオスティミュラントで処理した作物の残留物検出率が23%低く、かつ鮮度保持期間が長いことで収穫後の損失が軽減されると報告しています。プレミアム価格に加え、安定した契約により農業者はより有利な資金調達条件と長期計画の安定性を得られ、投入材への投資拡大を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオスティミュラント製品に関する連邦・州規制の定義の断片化 | -1.2% | 全国規模、カリフォルニア州、テキサス州、フロリダ州における州固有のばらつきを伴う | 中期(2〜4年) |

| 米国の多様な農業気候における圃場性能の変動 | -0.9% | 全国規模、気候帯の移行地帯において最も顕著 | 短期(2年以内) |

| 従来の窒素・リン酸・カリウム(NPK)プログラムと比較した高い初期コスト | -0.7% | 全国規模、収益マージンの薄い商品作物地域において最大の影響 | 短期(2年以内) |

| 海藻供給の不安定性を生み出す西海岸のコンブ漁獲制限 | -0.4% | 太平洋岸諸州、海藻依存型製剤に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオスティミュラント製品に関する連邦・州規制の定義の断片化

米国植物食品管理官協会(Association of American Plant Food Control Officials)のモデル法制は採用が不均一なままであり、メーカーは相反する要件に対応を迫られています。カリフォルニア州は複数成分製品に対して個別登録を要求する一方、テキサス州は単一登録を認めており、コンプライアンスコストが増加しています。環境保護庁(EPA)、米国農務省(USDA)、および食品医薬品局(FDA)の調和計画は2026年まで延長されており、不確実性が長引いています。米国バイオスティミュラント市場における中小企業は不釣り合いな負担を強いられており、専任の規制チームを持つ大手競合他社に対して不利な立場に置かれています。

米国の多様な農業気候における圃場性能の変動

バイオスティミュラントの性能は、土壌タイプ、気候帯、および作付けシステムの違いにより、米国全土にわたって変動します。大学の普及試験では、アミノ酸処理において湿潤な南東部と乾燥した南西部の間で25%の有効性の差が見られることが示されています。アルカリ性の西部土壌向けに開発された腐植酸製品は、酸性の東部土壌では効果が低下するため、地域固有の製剤が必要となります。標準化された圃場試験プロトコルの欠如は、メーカーが限られた試験データに依存せざるを得ない状況を招き、製品開発を複雑にしています。農業者調査では、回答者の34%が異なる圃場や季節にわたって一貫性のない結果を報告しており、使用量の減少につながっています。こうした性能の変動は、広範な現地試験とカスタマイズされた推奨事項を必要とし、コストを増加させ市場拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:タンパク質加水分解物がリーダーシップを強固に維持

タンパク質加水分解物は2025年の米国バイオスティミュラント市場規模において37.05%を占め、確立された製造基盤および畑作物におけるストレス耐性効果が実証されていることを反映しています。Hello Nature USA Inc.は原材料から製剤に至る垂直統合を活用して安定した品質を提供し、セグメントの優位性を強化する競争力のある価格設定を実現しています。アミノ酸製品は第2位であり、Corteva Agriscience のソスディア・ストレス(Sosdia Stress)の発売が12州の試験でトウモロコシ収量を8%向上させたことにより支持されています。腐植酸はより小さなシェアを持ちますが、標準的な施肥作業に合わせた粒状徐放形態の助けを借りて13.85%のCAGRでリード成長を示しています。

コンブの供給制限は、特産作物の需要が堅調であるにもかかわらず海藻エキスの拡大を抑制しています。フルビン酸は土壌調整機能に特化したニッチな地位にとどまっています。複数の有効成分を組み合わせた複合製品は、環境保護庁(EPA)のガイダンスが登録手続きを合理化するにつれて普及が進んでいます。こうした革新的な製品が幅広い試験を促進し、米国バイオスティミュラント市場全体の勢いを維持しています。

作物タイプ別:畑作物がスケールを提供し、園芸作物が成長を牽引

畑作物(ローアップ)は2025年の米国バイオスティミュラント市場シェアの70.95%を占め、大規模なトウモロコシおよび大豆生産者がコストを数千エーカーに分散させています。中西部コーンベルトでは、養分効率に関する規制が採用を後押しし、一括購入契約が1エーカー当たりのコストを低減しています。綿花および小麦は中程度の採用にとどまっており、プレミアム支払い意欲を制限する商品価格の変動性が要因となっています。

園芸作物は13.74%のCAGRで最も急速な成長軌道を描いています。特産作物消費量の45%を担うカリフォルニア州のセントラルバレーは、輸出要件と小売業者基準を活用して高い投入材投資を正当化しています。2024年のUSDA特産作物ブロック補助金プログラムによる8,500万米ドルの配分が生物学的投入材を検証する研究を資金援助し、果物・野菜農業者の間で米国バイオスティミュラント市場をさらに活性化しています。

地理的分析

カリフォルニア州は、高付加価値の果物・野菜および合成投入材を敬遠する厳格な環境規制を背景に、市場において大きなシェアを占めています。セントラルバレーの農業者は、輸出プレミアムを支える残留物ゼロ認証を取得するために海藻およびアミノ酸製剤を使用しています。節水規制により干ばつ耐性を高める製品への需要が拡大しており、カリフォルニア州は米国バイオスティミュラント市場における重要な成長エンジンとなっています。

アイオワ州およびイリノイ州は、広大なトウモロコシおよび大豆の作付け面積を通じて貢献しており、タンパク質加水分解物プログラムが養分利用効率を改善し養分流出規制を満たすことに寄与しています。普及支援体制の充実と、新技術を大規模に試験できる大規模農業協同組合により、採用が加速しています。テキサス州は綿花の作付け面積を活用するとともに、特産作物ゾーンを拡大しています。腐植酸処理は干ばつ耐性を強化するものとして、同州の多様な気候にわたって普及が進んでいます。

フロリダ州、ジョージア州、ノースカロライナ州が主導する南東部は、ストレス緩和効果を重視する柑橘類、ピーナッツ、タバコ生産者を抱える実質的な需要を示しています。フロリダ州の流域管理行動計画が養分削減投資を促進しており、この地域の複数シーズン生産体制が投入材ローテーションの頻度を高めています。太平洋北西部はリンゴおよびジャガイモに注力しており、バイオスティミュラントが貯蔵寿命を延ばし収穫後の損失を軽減しています。その他の州は分散した需要にとどまっていますが、連邦の農業保全インセンティブにより採用が徐々に増加しており、米国バイオスティミュラント市場の地理的フットプリントが拡大しています。

競合環境

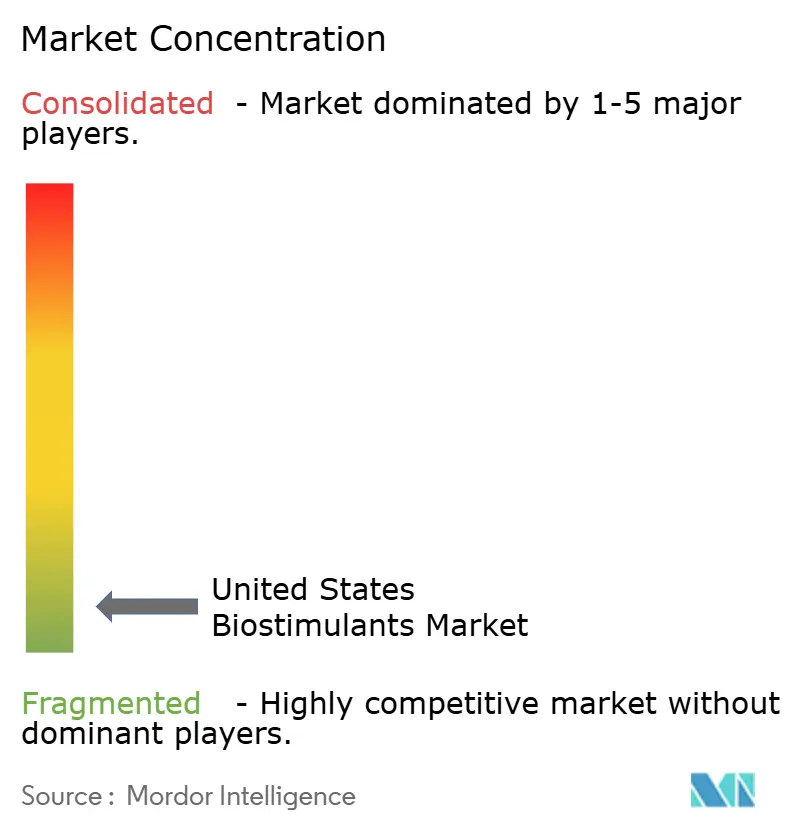

米国バイオスティミュラント市場は高い断片化を特徴としており、上位5社が収益の相当シェアを占めています。この断片化した構造は、単一企業が支配的な市場地位を確立することを妨げる多様な作物要件と地域的な嗜好を反映しており、中小メーカーが差別化された製品と農業者との直接関係を通じて効果的に競争できるため、迅速なイノベーションサイクルを可能にしています。

Syngenta AGは海藻エキス、アミノ酸、微生物製剤にわたる包括的なポートフォリオを活用して市場リーダーシップを維持する一方、Corteva Agriscience は戦略的な小売パートナーシップと、大学試験において測定可能な収量向上を実証したソスディア・ストレス(Sosdia Stress)処理の商業化成功により大幅な牽引力を獲得しています。

テクノロジー統合が主要な競争差別化要因となっており、主要メーカーは精密散布システム、徐放性製剤、および農業者にリアルタイムの性能モニタリングと最適化推奨を提供するデジタルプラットフォームへの投資を進めています。垂直統合戦略もまた競合環境を形作っており、Hello Nature USA Inc. のような企業は原材料調達から製造プロセスまでを管理することで、価格感度の高いセグメントにおける市場拡大を支援する安定した製品品質と競争力のあるコスト構造を確保しています。

米国バイオスティミュラント産業リーダー

BioLine Corporation

Corteva Agriscience

Hello Nature USA Inc.

Humic Growth Solutions Inc.

Syngenta AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Summit Agro Chile SpAが米国農業市場向けに生物学的有効成分と農作物保護化学品を組み合わせた「BioPowered」ポートフォリオを米国に導入しました。このポートフォリオにはバイオスティミュラント製品のTarmaおよびSpurtが含まれています。

- 2025年6月:Syngenta AGがサウスカロライナ州オレンジバーグに22,000平方メートルの生物製剤製造施設を開設しました。この施設はバイオスティミュラントの年間生産能力16,000メートルトンを有しています。同社はまた、ノバルティス(Novartis)の菌株・天然物コレクションを統合しました。

- 2025年3月:Redox Bio-Nutrients(米国)が、植物の窒素代謝を改善し合成液体窒素施用の効率を約50%向上させる安定した植物抽出物系バイオスティミュラント「RDX-N」を発売しました。

米国バイオスティミュラント市場レポートの調査範囲

米国バイオスティミュラント市場レポートは、形態別(アミノ酸、フルビン酸、腐植酸、タンパク質加水分解物、海藻エキス、その他のバイオスティミュラント)、作物タイプ別(商金作物、園芸作物、畑作物)に区分されています。市場予測は、金額(米ドル)および数量(メートルトン)の観点から提供されます。

| アミノ酸 |

| フルビン酸 |

| 腐植酸 |

| タンパク質加水分解物 |

| 海藻エキス |

| その他のバイオスティミュラント |

| 商金作物 |

| 園芸作物 |

| 畑作物(ローアップ) |

| 形態 | アミノ酸 |

| フルビン酸 | |

| 腐植酸 | |

| タンパク質加水分解物 | |

| 海藻エキス | |

| その他のバイオスティミュラント | |

| 作物タイプ | 商金作物 |

| 園芸作物 | |

| 畑作物(ローアップ) |

市場の定義

- 平均施用量 - 平均施用量とは、当該地域・国における農地1ヘクタール当たりに施用されるバイオスティミュラントの平均数量です。

- 作物タイプ - 作物タイプには、畑作物(ローアップ)(穀類、豆類、油糧種子)、園芸作物(果物・野菜)、および商金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業用生物製剤の農作物保護機能には、様々な生物的・非生物的ストレスを防止または抑制する製品が含まれます。

- タイプ - バイオスティミュラントは、様々な非生物的ストレスを防止または制御することにより作物の成長と収量を促進します。

| キーワード | 定義#テイギ# |

|---|---|

| 商金作物 | 商金作物とは、消費目的ではなく、最終製品製造のために作物の全部または一部が販売される非食用作物であり、利益を得ることを目的としています。 |

| 総合的病害虫管理(IPM) | IPMは、様々な作物における害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、農業的慣行、および農薬の選択的使用を含む複合的な手法を採用しています。 |

| 細菌性生物防除剤 | 作物における病害虫を防除するために使用される細菌です。標的となる害虫に有害な毒素を産生したり、生育環境における栄養素と空間をめぐって害虫と競合することにより機能します。一般的に使用される細菌性生物防除剤の例としては、バシラス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス(Pseudomonas fluorescens)、およびストレプトマイセス属(Streptomyces spp.)などが挙げられます。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病害、害虫などの病害虫から作物を保護するために施用される製剤です。溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤成分とともに1種類以上の有効成分を含有し、最適な製品効果が得られるよう製剤化されています。 |

| 病原体 | 病原体とは、宿主に疾病を引き起こす生物であり、疾病症状の重篤度を伴います。 |

| 寄生性天敵(パラシトイド) | パラシトイドは、宿主昆虫の体上または体内に産卵し、その幼虫が宿主昆虫を食べて成長する昆虫です。農業においては、パラシトイドは作物の害虫被害を抑制し化学農薬の必要性を低減する生物的病害虫防除の一形態として活用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することにより害虫に感染して死滅させる寄生性の丸虫です。昆虫病原性線虫は農業において利用される生物防除剤の一形態です。 |

| 嚢状体・樹枝状体菌根菌(VAM) | VAM菌類は菌根類の菌種です。高等植物の根に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性生物防除剤 | 真菌性生物防除剤は植物の病害虫を防除する有益な菌類です。化学農薬の代替手段となるものです。害虫に感染して死滅させるか、または栄養素と空間をめぐって病原性真菌と競合します。 |

| 微生物肥料(バイオフェルティライザー) | 微生物肥料は、土壌肥沃度を高め植物の成長を促進する有益な微生物を含有しています。 |

| 生物農薬(バイオペスティサイド) | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 天敵(プレデター) | 農業における天敵とは、害虫を捕食して作物への害虫被害を抑制する助けとなる生物です。農業で使用される一般的な天敵種には、テントウムシ、クサカゲロウ、および捕食性ダニ類などが含まれます。 |

| 生物防除剤 | 生物防除剤は、農業における病害虫および疾病を防除するために使用される生きた生物です。化学農薬の代替手段であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために使用される動物性または植物性の物質であり、単独で、または合成由来でない1種類以上の元素・化合物と組み合わせて使用されます。 |

| タンパク質加水分解物(PH類) | タンパク質加水分解物系バイオスティミュラントは、主に植物性または動物性資源由来のタンパク質を酵素的または化学的に加水分解することにより生産された遊離アミノ酸、オリゴペプチド、およびポリペプチドを含有しています。 |

| バイオスティミュラント・植物成長調整剤(PGR) | バイオスティミュラント・植物成長調整剤(PGR)は、植物プロセス(代謝)を刺激することにより植物の成長と健康を促進するために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧調節物質を豊富に含んでいます。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を促進します。 |

| 生物防除および成長促進に関連する化合物(CRBPG) | 生物防除および成長促進に関連する化合物(CRBPG)とは、植物病原体の生物防除と植物成長促進のための化合物を産生する細菌の能力を指します。 |

| 共生的窒素固定細菌 | リゾビウム(Rhizobium)などの共生的窒素固定細菌は、宿主から栄養と生育場所を得る一方で、固定窒素を植物に提供することにより宿主を助けます。 |

| 窒素固定 | 窒素固定は、土壌中の化学プロセスであり、分子状窒素をアンモニアまたは関連する窒素化合物に変換します。 |

| 農業研究サービス(ARS) | ARSは米国農務省(USDA)の主要な学内科学研究機関です。国内の農業者が直面する農業上の問題に対する解決策を見出すことを目的としています。 |

| 植物検疫規制 | 各国政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の導入または蔓延を防止するために特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、高等植物の細根と菌類との共生的相互作用であり、植物と菌類の両方が生存のためにこの共生から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因は、入手可能な市場の実績データに対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値で表されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリスト判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム。