加工牛肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

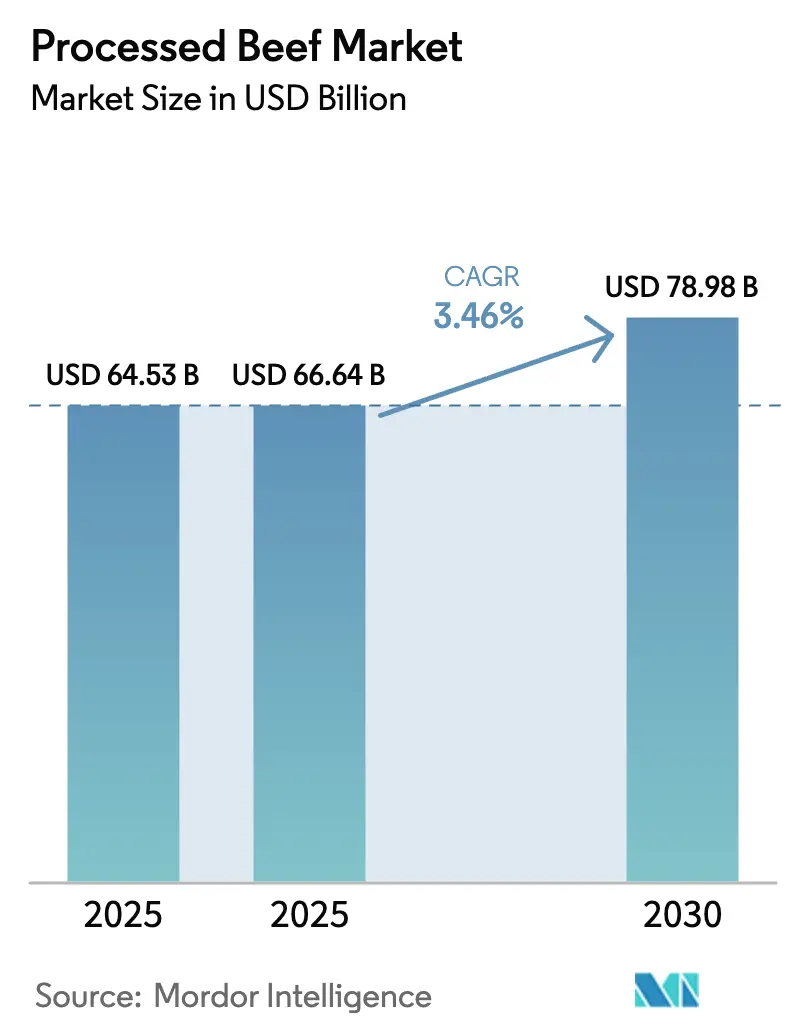

| 市場規模 (2025) | 66.64 十億米ドル |

| 市場規模 (2030) | 78.98 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加工牛肉市場分析

加工牛肉市場規模は2025年に645億3,000万米ドルと評価され、2026年の666億4,000万米ドルから2031年には789億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は3.46%です。消費者がたんぱく質の利便性を重視する中、需要は安定を維持しており、加工業者はブロックチェーントレーサビリティ、クリーンラベルレシピ、および防腐剤を使用せずにチルド保存期間を延長する高圧処理技術を中心にイノベーションを推進しています。北米は、定着したコンビニエンスストアネットワークと世界最高水準の一人当たり牛肉消費量を背景に、39.44%の収益シェアをリードしています。アジア太平洋地域は、中間層所得の上昇とハラール輸出回廊が常温保存可能な牛肉スナックの新たな販路を開拓しており、年平均成長率3.92%で最も速い地域的勢いを示しています。競争の激しさは中程度ですが、上位5社は依然として、牛の在庫逼迫と投入コストの変動を相殺するため、自動化と生産能力の再編に資本を投入しています。

主要レポートのポイント

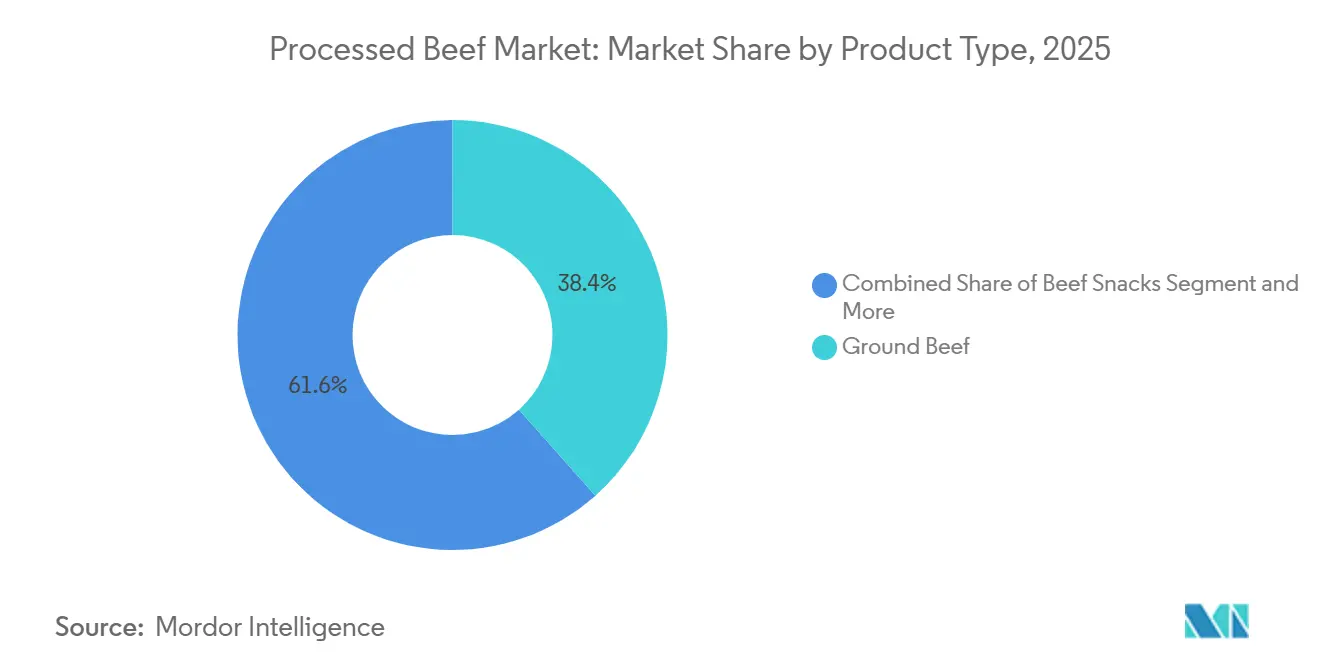

- 製品タイプ別では、ひき肉が2025年の加工牛肉市場シェアの38.43%をリードし、牛肉スナックは2031年にかけて年平均成長率4.62%で拡大すると予測されています。

- 加工方法別では、チルド・冷蔵が2025年の加工牛肉市場規模の43.78%を占めましたが、即食・加熱調理済み製品は2031年にかけて年平均成長率4.25%の成長が見込まれています。

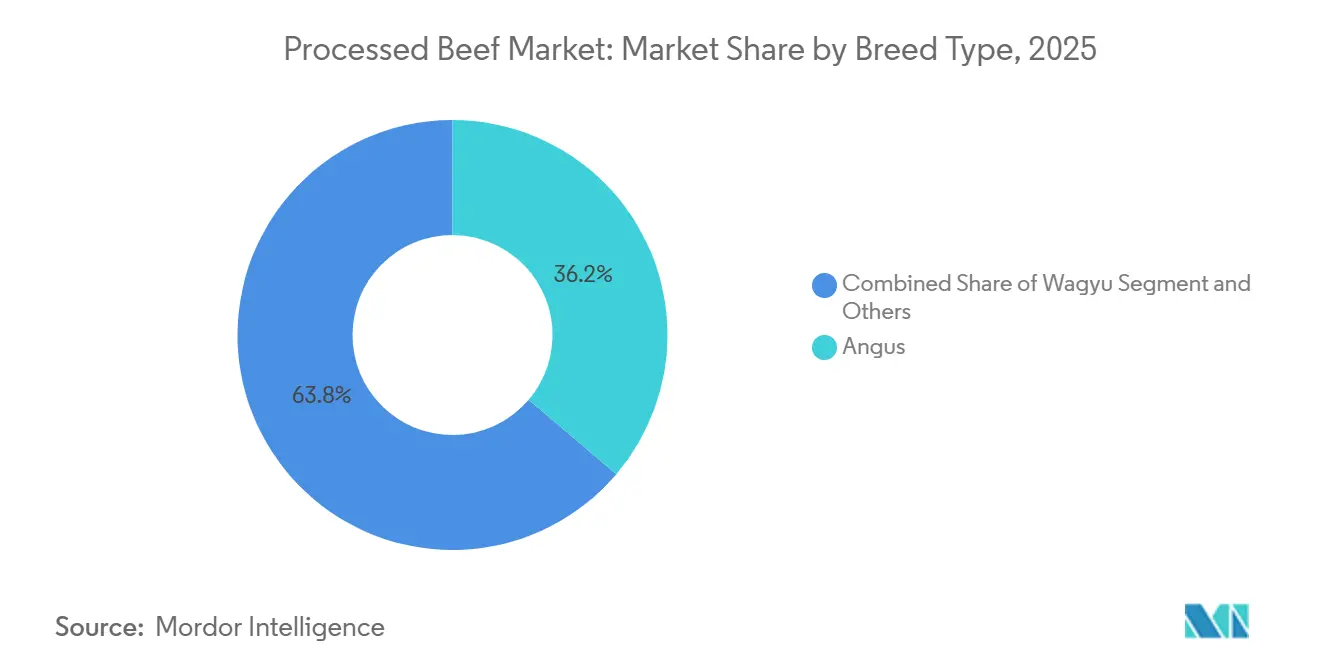

- 品種別では、アンガスが2025年の加工牛肉市場規模の36.21%のシェアを占め、和牛は2026年~2031年にかけて最速の年平均成長率5.37%を記録すると予測されています。

- 流通チャネル別では、一般消費者向けチャネルが2025年に63.35%の収益を獲得し、業務用チャネルはビジネス出張と観光の正常化に伴い年平均成長率6.45%で回復すると予想されています。

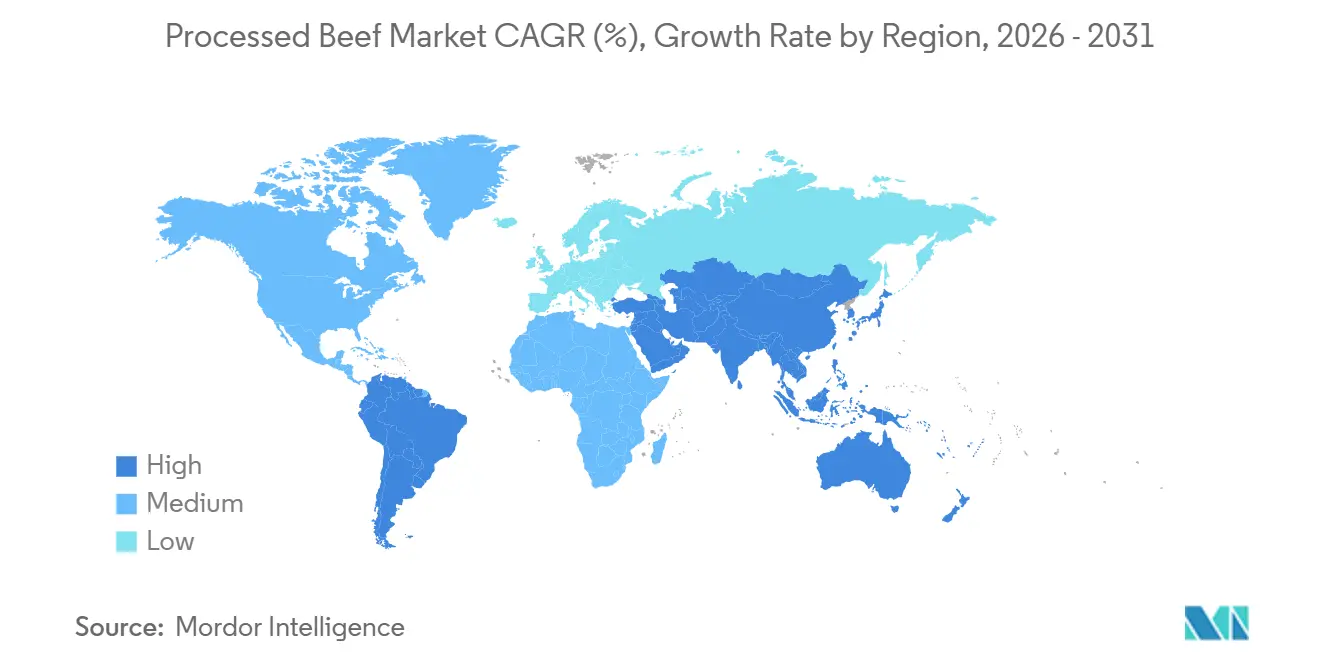

- 地域別では、北米が2025年の世界収益の39.44%を占め、アジア太平洋地域は2031年にかけて年平均成長率3.92%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の加工牛肉市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンビニエンスチャネルにおける常温保存可能な牛肉スナックの需要増加 | +0.8% | 北米、アジア太平洋都市部、中東 | 短期(2年以内) |

| プレミアムラインにおけるブロックチェーントレーサビリティ | +0.6% | 北米、欧州連合、中東、オーストラリア | 中期(2~4年) |

| 高圧処理(HPP)の採用 | +0.7% | 欧州連合、北米、アジア太平洋輸出拠点 | 中期(2~4年) |

| 輸出市場向けハラール対応SKU | +0.9% | アラブ首長国連邦、サウジアラビア、インドネシア、マレーシア、北アフリカ | 短期(2年以内) |

| グラスフェッド・抗生物質不使用によるプレミアム化 | +0.5% | 北米、西欧、オーストラリア | 中期(2~4年) |

| スライスおよびパッケージングの自動化 | +0.4% | オーストラリア、北米、欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンビニエンスチャネルにおける常温保存可能な牛肉スナックの需要増加

Jack Link'sが2026年3月に全国展開した3成分牛肉スライス(グラスフェッド牛肉、酢、塩を使用し、2オンスバッグあたり31グラムのたんぱく質を提供)は、クリーンラベル改良とコンビニエンスチャネル拡大の融合を体現しています。同社が2026年2月に発売したCarnivore Bites(65個入りバルクフォーマット、価格19.99米ドル)は、プロテインバーやシェイクから乗り換えるコスト意識の高い消費者をターゲットとし、ジャーキーをインパルス購買スナックからパントリーの定番品へと再定位しています。ブランドコラボレーションが試用を促進しています。Jack Link'sのDoritosナチョチーズ牛肉ジャーキーは、2026年2月にPepsiCoとのパートナーシップで発売され、Frito-Layの流通力を活用して18万店以上のコンビニエンスストアにたんぱく質スナックを展開しました。また、期間限定のイカゲームにインスパイアされた韓国式サムジャンジャーキー(2024年9月)は、QRコードゲーミフィケーションによりミレニアル世代のエンゲージメントを22%向上させました。天然保存技術(風乾燥、酢ベースのマリネ、HPP)は亜硝酸ナトリウムを排除しながら12~18ヶ月の常温保存期間を維持し、即食牛肉における亜硝酸塩を120ppmに制限するFDAの2025年ガイダンスを満たしています。コンビニエンスチャネルへの浸透は重要であり、NACSによると、米国のコンビニエンスストアにおけるたんぱく質スナックの売上は2025年に14%増加し、店舗全体の成長率3.2%を上回りました。これは、通勤者や外出先での食事機会に合わせたグラブアンドゴーフォーマットによるものです。

プレミアムラインにおけるブロックチェーントレーサビリティの統合

BeefLedgerが2024年にMeat and Livestock Australiaと実施したパイロットプログラムでは、ブロックチェーンで検証された産地情報が輸出市場で8~12%の価格プレミアムをもたらすことが実証され、中東のバイヤーはハラール認証、フィードロット履歴、抗生物質不使用の主張を優先していることが示されました[1]出典:BeefLedger、「Meat & Livestock Australiaとのブロックチェーン産地情報パイロット」、BeefLedger、beefledger.io 。MarfrigとBRFの2025年6月の合併により設立されたMBRF Global Foodsは、アラブ首長国連邦とサウジアラビアへのブラジル産アンガス輸出全体にブロックチェーンを展開し、2024年の食品トレーサビリティに関するアラブ首長国連邦連邦政令第2号に基づく輸入業者のデューデリジェンス要件を満たすため、Hyperledger Fabric上に牧場から港湾までのデータを記録しています。米国の加工業者も同様の圧力に直面しています。2026年11月に施行されるFSMA 204トレーサビリティ義務はチルド牛肉のロットレベルの追跡を要求しており、ブロックチェーンはFDAによると手動記録管理と比較してコンプライアンスコストを30~40%削減する不変の監査証跡を提供します。消費者の支払い意欲調査によると、農場レベルのデータへのQRコードアクセスは、年収75,000米ドル超の米国世帯における購買意向を18ポイント向上させ、ブロックチェーンをコストセンターではなく利益率向上ツールとして位置づけています。オーストラリアの加工業者であるKilcoy Global FoodsとAustralian Meat Groupは、ブロックチェーンとAI駆動のスクライビングシステムを統合し、枝肉レベルの歩留まりデータを下流の部分肉にリンクさせることで、リアルタイムの品質保証と顧客固有の仕様への適合を実現しています。

防腐剤を使用せずに保存期間を延長する高圧処理の採用

HPPは400~600MPaの静水圧を3~6分間パッケージ済み牛肉に適用し、食品科学ジャーナルによると、ミオグロビンや食感の熱劣化なしにリステリア・モノサイトゲネスおよび大腸菌O157:H7を5対数以上低減します[2]出典:食品技術者協会、「牛肉の安全性と品質に対する高圧処理の効果」、食品科学ジャーナル、ift.onlinelibrary.wiley.com。査読済みの試験では、HPP処理されたひき肉は冷蔵下で45~60日間微生物的安全性と色安定性を維持するのに対し、未処理品は14~21日間であることが示されており、加工業者は冷凍や化学防腐剤なしに遠方市場にサービスを提供できます。欧州連合規則2019/1021は硬化牛肉中の亜硝酸ナトリウムを150mg/kgに制限しており、HPPは安全基準を満たしながら硬化牛肉の風味プロファイルを保持する亜硝酸塩フリーの手段を提供します。スペインとイタリアの加工業者はプロシュート風牛肉とブレザオラにHPPを採用し、保存期間を30%延長し、腐敗関連廃棄物を12%削減しています。北米のプレミアムリテーラーであるWhole FoodsとSproutsは、リコールリスクを最小化するためにフレッシュひき肉SKUにHPPを義務付けており、加工業者はHPPの1ポンドあたり0.15~0.25米ドルのコストが縮小の削減と流通半径の拡大によって相殺されると報告しています。HPP設備コスト(350リットル容器1基あたり150万~300万米ドル)は大規模加工業者と受託加工業者に有利であり、中堅プレーヤーがHPPをトール製造業者にアウトソーシングするか、プレミアムセグメントから撤退するにつれて統合圧力が生じています。

輸出市場向けハラールおよび地域特化型SKUの拡大

米国肉類輸出連合によると、中東市場への米国牛肉輸出は2025年に4億5,600万米ドルに達し、前年比19%増となり、ハラール認証済み加工牛肉(ひき肉、ジャーキー、即食コフタ)が数量の34%を占めました。ブラジルの加工業者がハラール貿易を支配しています。ABIEC(ブラジル食肉輸出産業協会)によると、ブラジルは2025年に189万トンの牛肉を輸出し、アラブ首長国連邦、サウジアラビア、エジプトが数量の28%を吸収し、ハラール認証済み加工牛肉(バーガー、ソーセージ、缶詰コーンドビーフ)は中東の小売業者が冷凍食品売り場を拡大する中、2025年に16%増加しました。アラブ首長国連邦の2024年のブラジル産牛肉輸入量の3倍増(2023年の47,000トンから2024年の141,000トンへ)は、ドバイが東アフリカと南アジアへのハラール加工牛肉の再輸出ハブとして台頭していることを反映しています。中国の2026年牛肉輸入割当はハラール認証サプライヤーに数量の15%を配分し、インドネシアとマレーシアの加工業者がイスラム教徒が多数を占める省にサービスを提供する機会を創出していますが、割当管理とセーフガード関税が中国税関によると成長を制約しています。認証の断片化が障壁となっています。アラブ首長国連邦は12のハラール認証機関を受け入れ、サウジアラビアは8機関を認定し、インドネシアはLPPOM MUI認証を義務付けており、輸出業者は並行した監査証跡を維持することを余儀なくされ、1単位あたりのコンプライアンスコストが0.05~0.08米ドル増加しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トリムおよびリーン牛肉価格の変動 | -0.7% | 北米、オーストラリア、ブラジル | 短期(2年以内) |

| 亜硝酸塩・硝酸塩に対する精査の強化 | -0.4% | 欧州連合、北米、オーストラリア | 中期(2~4年) |

| コールドチェーン物流コストの圧力 | -0.3% | 北米、欧州連合、アジア太平洋輸入回廊 | 中期(2~4年) |

| 加工品より生鮮品へのリテールシフト | -0.5% | 北米都市部、西欧、オーストラリア都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

硬化製品における亜硝酸塩・硝酸塩への精査の強化

FDAの2025年ガイダンスは即食牛肉製品中の亜硝酸ナトリウムを120ppmに制限し、従来の200ppm制限から引き下げ、ジャーキー、デリミート、硬化ソーセージの改良を余儀なくさせました[3]出典:米国食品医薬品局、「FSMA 204トレーサビリティ規則および亜硝酸ナトリウムガイダンス」、FDA、fda.gov。欧州連合規則2019/1021は硬化牛肉中の亜硝酸ナトリウムを150mg/kgに制限しており、フランスの2024年国家行動計画は2027年までに亜硝酸塩使用量を25%削減することを目標とし、加工業者にセロリパウダー(天然由来の硝酸塩)またはHPPを代替手段として採用するよう圧力をかけています。消費者擁護団体(公共利益のための科学センター、環境ワーキンググループ)は亜硝酸塩摂取と大腸がんリスクを結びつける疫学的研究を引用しており、2024年にカリフォルニア州で提起された集団訴訟は、公共利益のための科学センターによると、加工業者が調理中のニトロソアミン生成を開示しなかったと主張しています。改良コストは無視できません。亜硝酸ナトリウムをセロリパウダーに置き換えると原材料コストが1ポンドあたり0.12~0.18米ドル増加し、食品科学ジャーナルによると、官能試験ではセロリパウダー硬化牛肉が亜硝酸ナトリウム対照品と比較して風味強度と色安定性で8~12%低いスコアを示しています。Jack Link'sが2026年3月に発売した3成分牛肉ラインナップ(グラスフェッド牛肉、酢、塩)は、クリーンラベルポジショニングが15~20%の価格プレミアムをもたらし改良コストを相殺できることを示していますが、レガシーブランドはSKUポートフォリオを迅速に転換できない場合、座礁資産リスクに直面します。規制の断片化が輸出戦略を複雑にしています。日本は亜硝酸ナトリウム200ppmを許可し、中国は150ppmを認め、アラブ首長国連邦はコーデックス・アリメンタリウス(156ppm)に準拠しており、加工業者は地域固有の処方を維持することを余儀なくされ、SKUの複雑さが30~40%増加しています。

チルド牛肉のコールドチェーン依存による物流コストの上昇

2026年11月に施行されるFSMA 204トレーサビリティ義務はチルド牛肉の温度監視輸送記録を要求し、加工業者がIoTセンサー、クラウドベースのロギング、第三者監査を導入するにつれて1ポンドあたり0.08~0.12米ドルのコンプライアンスコストが追加されます。北米の冷蔵トラック輸送料金は2026年第1四半期に1マイルあたり平均2.85米ドルとなり、前年比11%上昇しました。これはディーゼル価格の変動とドライバー不足によるものであり、全米トラック協会は78,000人のドライバー不足を報告し、冷蔵セグメントはドライバンより15%高い離職率を経験しています。コールドチェーンインフラの格差が新興市場での成長を制約しています。インドの冷蔵保管能力は3,700万トンに達しますが、食肉専用は4%に過ぎず、国家コールドチェーン開発センター(NCCD)によると、停電が18~22%の輸送で温度管理を妨げ、加工業者は利益率を犠牲にする冷凍フォーマットに過度に依存することを余儀なくされています。中国コールドチェーン物流によると、中国のコールドチェーン物流コストはチルド牛肉で1ポンドあたり0.22~0.28米ドル、冷凍で0.12~0.15米ドルであり、輸入業者が冷凍を優先するインセンティブとなり、プレミアム製品の浸透を制限しています。加工業者は断熱包装と相変化材料に投資して常温保持時間を延長しています。CryopakのPCM-28は冷蔵なしで72時間2~4℃を維持し、直接消費者向け出荷を可能にしますが、包装コストは1単位あたり0.35~0.50米ドル上昇します。規制の調和は依然として困難です。欧州連合はチルド牛肉の継続的な温度監視を義務付け、米国食品安全検査局(FSIS)は時間温度インジケーターを受け入れ、オーストラリアはリアルタイムGPS追跡を要求しており、輸出業者は最も厳格な管轄区域を満たすためにコールドチェーンシステムを過剰設計することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ひき肉が数量を牽引、スナックがプレミアム化を獲得

ひき肉は2025年に38.43%の市場シェアを占め、フードサービス需要(クイックサービスレストランと機関購入者が米国ひき肉生産量の62%を消費)と小売プライベートラベルの浸透(2025年に47%シェアに達し、食料品店がブランドSKUと競合するためにコストプラス価格を採用)に支えられています。牛肉スナックは2026年~2031年にかけて年平均成長率4.62%で最も速く成長するセグメントであり、クリーンラベル改良とブランドコラボレーションが牽引しています。Jack Link'sの3成分ラインナップ(2026年3月)とDoritosナチョチーズジャーキー(2026年2月)は、フレーバーイノベーションと簡素化された原材料リストがコンビニエンスチャネルの成長を解放する方法を例示しています。調理済み・燻製牛肉デリミート(パストラミ、コーンドビーフ)は亜硝酸塩精査による逆風に直面しており、欧州連合規則2019/1021が亜硝酸ナトリウムを150mg/kgに制限し、加工業者にセロリパウダーまたはHPPを採用させ、コストを1ポンドあたり0.12~0.18米ドル増加させています。冷凍牛肉特産品(ミートボール、パティ、付加価値エントレ)は機関および輸出市場にサービスを提供しており、ABIECによると、ブラジルは2025年に189万トンの牛肉を輸出し、そのうち34%が中東および北アフリカのハラール市場向けの冷凍加工牛肉でした。硬化・常温保存可能な牛肉(ジャーキー、ビルトン、缶詰コーンドビーフ)は常温流通の経済性から恩恵を受け、1ポンドあたり0.22~0.28米ドルのコールドチェーンコストを排除し、中国コールドチェーン物流によると冷蔵インフラが乏しい農村部や新興市場への浸透を可能にしています。

2019年から2025年のひき肉の過去の年平均成長率は平均2.1%であり、成熟市場の飽和とプライベートラベルのコモディティ化を反映していますが、牛肉スナックは同期間に6.8%成長し、食品産業協会のPower of Meat 2026によると、カテゴリーがプレミアムでたんぱく質重視のポジショニングへとシフトしていることを示しています。即食牛肉製品(ミールキット、電子レンジ対応エントレ)は、小売業者がシェフインスパイアのシングルサーブフォーマットを展開するにつれて支持を得ています。H-E-BのMeal SimpleパルメザンスタッフドビーフフランクステーキとFresco FoodsのHomestyle Braised Beef(フレッシュ、冷凍なし、防腐剤なし)は、20分未満の調理時間でレストラン品質の食事を提供することでクイックサービスレストランと直接競合しています。缶詰・無菌包装牛肉(コーンドビーフ、ビーフシチュー)は軍事および緊急備蓄チャネルの定番品であり続けており、米国国防兵站局はFY2025に4,700万ポンドの缶詰牛肉を購入しましたが、若い世代が生鮮・冷凍フォーマットを好むため消費者需要は横ばいです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

加工方法別:チルド・冷蔵が支配、即食が市場シェアを獲得

チルド・冷蔵加工は2025年に43.78%の市場シェアを占め、色安定性と知覚される新鮮さを優先する小売肉売り場とフードサービス事業者にサービスを提供していますが、コールドチェーン依存によりFSMA 204コンプライアンスコストとして1ポンドあたり0.08~0.12米ドル、冷蔵物流として0.22~0.28米ドルが追加されます。即食・加熱調理済みフォーマットは2026年~2031年にかけて年平均成長率4.25%で最も速く成長するセグメントであり、小売業者がクイックサービスレストランと競合する電子レンジ対応シングルサーブミールキットを展開しています。Kraft HeinzのVelveeta Beef Stroganoff One Pan Dinner KitとJ.T.M.のBeef Philly Cheese Steak Kit(36オンス、4サンドイッチ分)は利便性主導のイノベーションを例示しています。冷凍加工は2025年に28%のシェアを占め、輸出志向のプレーヤーが支配しており、ブラジルの2025年の189万トンの牛肉輸出には中東ハラール市場向けの冷凍加工牛肉(バーガー、ソーセージ、ミートボール)64万2,000トンが含まれていました。缶詰・無菌包装加工はニッチな用途(軍事調達、非常食、常温小売)にサービスを提供していますが、消費者が冷凍・生鮮フォーマットにアップグレードするにつれて数量が減少しており、USDAによると米国の缶詰牛肉消費量は2025年に3.2%減少しました。

HPPはチルド・冷蔵の経済性を再形成しています。加工業者は、食品科学ジャーナルによると、600MPaの圧力を3分間適用することで亜硝酸塩なしに保存期間を30~50%延長し、生産施設から1,000マイル以上離れた市場への流通を可能にし、腐敗関連廃棄物を12%削減できると報告しています。即食フォーマットは自動化から恩恵を受けています。JBSのテキサス州カクタス工場(1億5,000万米ドルの拡張、2027年初頭完成予定)のAI駆動の分割システムはシングルサーブミールキットコンポーネントに±2グラムの精度を提供し、労働コストを30%削減し、歩留まりの一貫性を向上させています。冷凍加工はエネルギーコストによる利益率圧力に直面しており、急速冷凍は1ポンドあたり0.18~0.22kWhを消費し、米国の産業用電力料金は2025年に9%上昇しましたが、冷凍フォーマットはコールドチェーンインフラが信頼できない輸出市場にとって不可欠です。缶詰牛肉の減少は世代的変化を反映しています。Power of Meat 2026によると、45歳未満の世帯は2025年の缶詰牛肉購入量が2020年比42%減少し、食事準備とバッチ調理のトレンドに合致した冷凍・生鮮フォーマットを好んでいます。

品種タイプ別:アンガスがプレミアムリテールを牽引、和牛がフードサービスの上昇余地を獲得

アンガス牛肉は2025年に36.21%の市場シェアを占め、USDA認定アンガスビーフ®ブランドの認知度と小売プライベートラベルプログラムに支えられています。CostcoのKirkland Signatureアンガスひき肉とWalmartのAngus Choiceラインは、USDAによると、品種固有のラベリングを活用してコモディティ牛肉より12~18%の価格プレミアムを正当化しています。和牛は2026年~2031年にかけて年平均成長率5.37%で最も速く成長するセグメントであり、日本の輸出自由化とオーストラリアの和牛生産者が米国と中国のフードサービスチャネルをターゲットとし、コモディティ牛肉より3~5倍の価格プレミアムをもたらすサシ度(BMS 6~9)を提供していることが牽引しています。ABIECによると、ブラジルの認定アンガス輸出は2025年に34%急増し、12万7,000トンに達しました。これは中東と米国のバイヤーが品種検証済みの産地情報とブロックチェーントレーサビリティを優先しているためです。ヘレフォードとシャロレー品種はニッチなグラスフェッドおよびオーガニックセグメントにサービスを提供しており、USDAによると、ヘレフォードは2025年の米国グラスフェッド牛肉生産量の8%を占めていますが、ブランド認知度の低さが小売浸透を制約しています。交雑種や乳肉複合品種を含むその他の品種は、コモディティひき肉および加工牛肉市場に供給しており、品種固有の主張は価格上昇をほとんどもたらしません。

和牛の年平均成長率5.37%の予測は供給側の拡大を反映しています。オーストラリア和牛協会によると、オーストラリアの和牛群頭数は2025年に11%増加し、米国のフルブラッド和牛登録数は18%増加し、加工業者が超プレミアムステーキハウスチャネルを超えて小売ひき肉とバーガーフォーマットへと生産を拡大できるようになっています。Snake River Farmsのアメリカン和牛ひき肉は1ポンドあたり12.99米ドルで小売されており、従来のひき肉の5.49米ドルと比較して、サシ度による風味の強さがコモディティに近いカテゴリーでも137%のプレミアムをもたらせることを示しています。グラスフェッドと抗生物質不使用の主張はますます品種に依存しなくなっています。Jack Link'sが2026年3月に発売した3成分グラスフェッド牛肉スライス(たんぱく質31グラム、2オンスバッグあたり6.99米ドル)は、グラスフェッドを品種マーカーではなく加工属性として位置づけ、加工業者がクリーンラベルポジショニングを維持しながら多様な品種プールから調達できるようにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:一般消費者向けが支配、業務用がパンデミック後に回復

一般消費者向けチャネル(スーパーマーケット、ハイパーマーケット、専門店、オンライン小売業者)は2025年に63.35%の市場シェアを占め、プライベートラベルの浸透(ひき肉数量の47%)と小売業者の調理済み食事プログラムへの投資が牽引しています。H-E-BのMeal Simple、Whole Foodsの365 Everyday Value、KrogerのHome Chefミールキットは、小売業者をフードサービスの直接競合として位置づけています。業務用チャネル(レストラン、ホテル、ケータリング)は2026年~2031年にかけて年平均成長率6.45%で最も速く成長するセグメントであり、観光とビジネス出張のパンデミック後の回復を反映しています。日本の2025年の観光客到着数は3,690万人に達し、前年比16%増となり、高級ダイニング需要を牽引し、2026年の牛肉輸入68万トンを支えています。スーパーマーケットとハイパーマーケットは2025年の一般消費者向け数量の41%を占め、規模を活用して加工業者との直接契約を交渉し、ブランドSKUを15~20%下回るコストプラス価格を展開しています。オンライン小売業者(Amazon Fresh、Instacart、Thrive Market)は2025年に19%成長し、一般消費者向け数量の8%を獲得しました。直接消費者向け牛肉サブスクリプション(ButcherBox、Crowd Cow)はブロックチェーントレーサビリティとグラスフェッドの主張を展開し、スーパーマーケット同等品より25~35%のプレミアムを正当化しています。

専門店(精肉店、自然食品小売業者)はプレミアムおよびニッチセグメントにサービスを提供しており、グラスフェッド、オーガニック、ハラール認証牛肉が2025年の専門店数量の62%を占めていますが、高い運営コスト(賃料、労働)が地理的拡大を制限しています。業務用の回復は不均一です。クイックサービスレストランは2025年の米国ひき肉生産量の62%を消費し、前年比4%増となりました。McDonald's、Wendy's、Burger Kingがインフレに敏感な消費者と競合するためにバリューメニューを拡大する一方、富裕層世帯が裁量支出を増加させるにつれてファインダイニングの牛肉消費は11%増加しました。フードサービス事業者はポーションコントロール自動化を採用しています。JBSのテキサス州カクタス拡張にはAI駆動の分割システムが含まれており、クイックサービスレストランのパティに±2グラムの精度を提供し、労働コストを30%削減し、歩留まりの一貫性を向上させています。オンライン浸透はコールドチェーンの制約に直面しています。直接消費者向け出荷には断熱包装と相変化材料(1単位あたり0.35~0.50米ドル)が必要であり、ラストマイル冷蔵配送は1注文あたり8~12米ドルを追加し、高額サブスクリプションに収益性を限定しています。

地域分析

北米は2025年に39.44%の市場シェアを占め、米国の275億ポンドの牛肉生産量と定着したコンビニエンス小売インフラに支えられており、常温保存可能な牛肉スナックと即食ミールキットが人口に届くことを可能にしています。JBSのテキサス州カクタス1億5,000万米ドル拡張(2026年2月着工、2027年初頭完成予定)は、Tysonの縮小(Tysonはネブラスカ州レキシントン工場を閉鎖し、アマリロ操業を1シフトに削減し、牛の供給逼迫と利益率圧力を理由に挙げた)にもかかわらず、長期的な国内需要への信頼を示しています。カナダの加工牛肉市場は統合が進んでいます。Maple Leaf Foodsは2025年10月に豚肉事業をCanada Packersとして分離し、2026年に米国のたんぱく質事業を拡大し、ブランド主導の差別化と運営効率を通じて中一桁台の収益成長を目標としています。メキシコの牛肉加工は輸出志向であり、生産量の34%が米国のフードサービスと小売向けであり、USDAによると、USMCA原産地規則がメキシコの加工業者に関税免除アクセスを得るために米国の育成牛を調達するインセンティブを与えています。2026年11月に施行されるFSMA 204トレーサビリティ義務は1ポンドあたり0.08~0.12米ドルのコンプライアンスコストを追加し、北米の中小規模加工業者に統合または撤退を迫っています。

アジア太平洋地域は2026年~2031年にかけて年平均成長率3.92%で最も速く成長する地域であり、中間層所得の上昇、都市化による利便性フォーマットへの需要、ハラール認証輸出回廊が牽引しています。中国の2026年牛肉輸入割当はオーストラリア、ブラジル、アルゼンチンに85万トンを配分していますが、セーフガード関税(割当超過分に12%)とサプライヤー固有の配分が成長を制約しており、ブラジルの配分は前年の割当超過により2026年に8%減少しました。インドの加工牛肉市場は文化的・規制的障壁に制約されており、ほとんどの州が牛の屠殺を禁止していますが、水牛肉加工が盛んであり、インドは冷凍水牛肉を主に中東および東南アジアのハラール市場に輸出しています。オーストラリアは主に中国、日本、米国に牛肉を輸出しており、これらが数量の主要シェアを吸収しており、オーストラリアの加工業者はAI駆動のスクライビングシステムを展開しています。Kilcoy Global FoodsのIR-SCRIBEはミリメートル単位で90%以上の切断精度を達成し、1頭あたり4.92~5.19オーストラリアドルの総利益と1.15~1.21年の投資回収期間を実現しています。インドネシアとタイは新興の加工牛肉輸入国であり、ジャカルタとバンコクでクイックサービスレストランチェーンが拡大するにつれてハラール認証済み冷凍バーガーとソーセージが成長しています。

欧州は加工牛肉の主要消費地域であり、ドイツ、英国、フランス、イタリア、スペインが最高の地域数量を代表していますが、欧州委員会によると、持続可能性への懸念と植物性代替品が需要を侵食しているため、一人当たり消費量は減少しています。欧州連合規則2019/1021は硬化牛肉中の亜硝酸ナトリウムを150mg/kgに制限しており、フランスの2024年国家行動計画は2027年までに亜硝酸塩使用量を25%削減することを目標とし、加工業者にセロリパウダーまたはHPPを採用させ、1ポンドあたり0.12~0.18米ドルの改良コストがレガシーデリミートとソーセージラインの利益率を圧迫しています。南米はブラジルとアルゼンチンが支配しており、ABIECによると、両国は2025年に240万トンの牛肉を輸出し、中東、北アフリカ、アジアのハラール市場向けの冷凍バーガー、ソーセージ、缶詰コーンドビーフを含む加工品が含まれています。Marfrigの2025年9月のBRFとの合併によりMBRF Global Foodsが設立され、117カ国で事業を展開する年間収益1,520億ブラジルレアルの事業体となり、年間シナジー効果8億500万ブラジルレアルが見込まれており、合併後の事業体はブラジル産アンガスの中東市場への輸出全体にブロックチェーンを展開しています。チリ、ペルー、コロンビアは新興の加工業者であり、チリは主に冷凍バーガーとソーセージの加工牛肉をアジア市場に輸出し、ペルーのハラール認証牛肉は中東のバイヤーに輸出されています。中東・アフリカはアラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、エジプトを主要市場として加工牛肉を輸入しており、ハラール認証が地域数量の大部分に義務付けられています。

競合環境

加工牛肉市場は断片化した市場を示しており、上位5社(JBS S.A.、Tyson Foods、Marfrig Global Foods、Cargill、Kraft Heinz)が集合的に小さなグローバルシェアを保有していますが、中堅加工業者がローカライズされたハラール、オーガニック、グラスフェッドのニッチにサービスを提供するため、地域的な断片化が続いています。2025年~2026年の戦略的分岐が特徴的です。JBSはたんぱく質全体で7億8,500万米ドルを投入し、テキサス州カクタスの製造フロアとひき肉能力を2027年初頭までに拡大するために1億5,000万米ドルを投入しましたが、Tysonはネブラスカ州レキシントン工場を閉鎖しアマリロ操業を縮小し、米国の牛の供給回復に対する対照的な見方を示しています。Marfrigの2025年9月のBRFとの合併によりMBRF Global Foodsが設立され、年間収益1,520億ブラジルレアルの事業体が統合物流、単一オペレーティングシステム、税務最適化を通じて年間8億500万ブラジルレアルのシナジー効果を見込み、合併後の事業体が南米輸出と中東ハラール回廊を支配する位置に置かれています。

ホワイトスペースの機会はクリーンラベル改良と自動化に集中しています。Jack Link'sの3成分牛肉ラインナップ(2026年3月)とDoritosナチョチーズジャーキー(2026年2月)は、ブランドコラボレーションと簡素化された原材料リストがコンビニエンスチャネルの成長を解放することを示しており、Kilcoy Global FoodsのAI駆動スクライビングシステム(90%以上の切断精度、1.15~1.21年の投資回収期間)は、ロボティクスが労働制約のある市場で測定可能な歩留まり改善をもたらせることを証明しています。新興の破壊的存在には、ブロックチェーントレーサビリティとグラスフェッドの主張を展開してスーパーマーケット同等品より25~35%のプレミアムを正当化し、従来の小売を迂回して富裕層のデジタルネイティブ世代を獲得する直接消費者向けサブスクリプションサービス(ButcherBox、Crowd Cow)が含まれます。技術採用が競争ダイナミクスを再形成しています。JBSのカクタス拡張はシングルサーブミールキットコンポーネントに±2グラムの精度を提供するAI駆動の分割システムを統合し、労働コストを30%削減し歩留まりの一貫性を向上させており、オーストラリアの加工業者(Kilcoy Global Foods、Australian Meat Group)は2工場にわたってIR-SCRIBEロボットスクライビングを展開し、3Dビジョンと機械学習が安全上重要な切断作業における熟練手作業を代替できることを検証しています。

HPPの採用は350リットル容器1基あたり150万~300万米ドルの設備コストにより大規模加工業者と受託加工業者に集中しており、中堅プレーヤーがHPPをトール製造業者にアウトソーシングするかプレミアムセグメントから撤退するにつれて統合圧力が生じています。ブロックチェーントレーサビリティはパイロットから本番へと移行しています。MBRF Global Foodsはアラブ首長国連邦とサウジアラビアへのブラジル産アンガス輸出全体にHyperledger Fabricを展開し、輸入業者のデューデリジェンス要件を満たすために牧場から港湾までのデータを記録しており、BeefLedgerのMeat & Livestock Australiaとの2024年パイロットはブロックチェーン検証済み産地情報に対して8~12%の価格プレミアムを実証しました。規制コンプライアンス(FSMA 204トレーサビリティ義務、欧州連合の亜硝酸塩制限、ハラール認証の断片化)は、財務的余裕と規制対応チームを持つ統合プレーヤーに有利であり、大規模加工業者(1ポンドあたり0.08~0.12米ドルのコンプライアンスコスト)と小規模事業者(1ポンドあたり0.18~0.25米ドル)のコスト格差を拡大しています。

加工牛肉産業のリーダー企業

JBS S.A.

Tyson Foods Inc.

Marfrig Global Foods

Cargill, Incorporated

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:JBS USAはテキサス州カクタスの牛肉加工施設において1億5,000万米ドルの拡張工事に着工し、運営効率と生産能力を向上させるための最新鋭の製造フロアと拡張されたひき肉室を建設しました。このプロジェクトは2027年初頭に完成する予定です。

- 2026年2月:Jack Link'sはPepsiCoと提携してDoritosナチョチーズ風味の牛肉ジャーキーとミートスティックを発売し、オンラインおよび全国の小売業者で販売を開始しました。Frito-Layの流通ネットワークを活用して18万店以上のコンビニエンスストアにたんぱく質重視のスナックを展開し、大胆なフレーバーと利便性の高いハイプロテインフォーマットへの消費者需要を取り込んでいます。

- 2025年9月:MarfrigとBRFの合併がブラジルの独占禁止当局(CADE)から無条件承認を受け、年間収益1,520億ブラジルレアル、117カ国での事業、統合された商業・物流システム、合理化された企業フレームワーク、税務最適化を通じた年間シナジー効果8億500万ブラジルレアルを見込むMBRF Global Foodsが誕生しました。

- 2025年6月:Tyson FoodsはWright Brand Premium Sausage Linksを発売し、1食あたり12~13グラムのたんぱく質を含む牛肉ベースのバリエーションを特徴とし、プレミアムでたんぱく質豊富な牛肉製品への高まる消費者需要をターゲットとして全国展開しました。

世界の加工牛肉市場レポートの範囲

加工牛肉とは、風味、保存期間、利便性を高めるために、ひき加工、硬化、燻製、調理、または保存などの方法によって改変された牛肉を指します。加工牛肉市場は、製品タイプ、加工方法、品種タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はひき肉、調理済み・燻製牛肉、硬化・常温保存可能製品、冷凍牛肉特産品、牛肉スナックを含みます。加工方法別では、市場はチルド・冷蔵、冷凍、缶詰・無菌包装、即食・加熱調理済み製品に分類されます。品種タイプ別では、市場はアンガス、和牛、ヘレフォード、シャロレー、その他の品種をカバーしています。流通チャネル別では、市場は業務用と一般消費者向けにセグメント化されています。地域別では、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(トン)に基づいて行われています。

| ひき肉 |

| 調理済み・燻製牛肉 |

| 硬化・常温保存可能製品 |

| 冷凍牛肉特産品 |

| 牛肉スナック |

| チルド・冷蔵 |

| 冷凍 |

| 缶詰・無菌包装 |

| 即食・加熱調理済み |

| アンガス |

| 和牛 |

| ヘレフォード |

| シャロレー |

| その他 |

| 業務用 | |

| 一般消費者向け | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売業者 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ひき肉 | |

| 調理済み・燻製牛肉 | ||

| 硬化・常温保存可能製品 | ||

| 冷凍牛肉特産品 | ||

| 牛肉スナック | ||

| 加工方法別 | チルド・冷蔵 | |

| 冷凍 | ||

| 缶詰・無菌包装 | ||

| 即食・加熱調理済み | ||

| 品種タイプ別 | アンガス | |

| 和牛 | ||

| ヘレフォード | ||

| シャロレー | ||

| その他 | ||

| 流通チャネル別 | 業務用 | |

| 一般消費者向け | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の加工牛肉市場の規模はどのくらいですか?

666億4,000万米ドルと評価されており、年平均成長率3.46%で2031年までに789億8,000万米ドルに達する軌道にあります。

最も速く成長している製品カテゴリーはどれですか?

ジャーキーやビルトンを含む牛肉スナックは、クリーンラベルレシピとコンビニエンスストア需要により、2031年にかけて年平均成長率4.62%で拡大すると予測されています。

HPPは加工牛肉の安全性においてどのような役割を果たしていますか?

高圧処理は5対数以上の病原体低減を達成しながらチルド保存期間を最大50%延長し、亜硝酸塩の削減とより広い流通を可能にします。

ハラール認証SKUが重要な理由は何ですか?

ハラール製品はすでに中東への米国牛肉輸出の3分の1を占めており、東南アジアと北アフリカへの輸出回廊から恩恵を受けています。

ブロックチェーンプラットフォームは牛肉サプライチェーンでどのように使用されていますか?

加工業者はHyperledger Fabricなどのシステムに牧場から港湾までのデータを記録し、支払い意欲を最大12%向上させるQRコード検証を可能にしています。

最終更新日: