米国赤身肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 123.11 十億米ドル |

| 市場規模 (2026) | 124.39 十億米ドル |

| 市場規模 (2031) | 131.02 十億米ドル |

| 成長率 (2026 - 2031) | 1.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国赤身肉市場分析

米国赤身肉市場規模は2026年においてUSD 1,239億3,900万と推計されており、2025年の USD 1,231億1,000万から成長し、2031年にはUSD 1,310億2,000万に達する見通しで、2026年〜2031年にかけてCAGR 1.04%で拡大しています。このパフォーマンスは、1人当たりの牛肉および豚肉摂取量が歴史的高水準付近で横ばいとなっている成熟した消費者基盤を反映しており、安定した世帯収入、根付いた食文化、および信頼性の高いコールドチェーン物流が安定した小売需要を下支えしています。自動化への投資、食品安全基準の厳格化、輸出機会の拡大がコスト上昇圧力を緩和し、緩やかな価値拡大を持続させています。小売業者はロイヤルティ主導のプロモーションを引き続き重視する一方、加工業者はロボティクスを活用して労働力制約を相殺する歩留まり向上を実現しています。また、プレミアムなグラスフェッド牛肉やヘリテージカットは、栄養密度の高い食品を求める健康志向者や高齢者層の消費を取り込んでいます。環境面での厳しい視線や代替タンパク質は一定の課題を提示していますが、その影響は国内主流の米国赤身肉市場ではなく、ニッチな都市部の消費者層に限定されています。

主要レポートのポイント

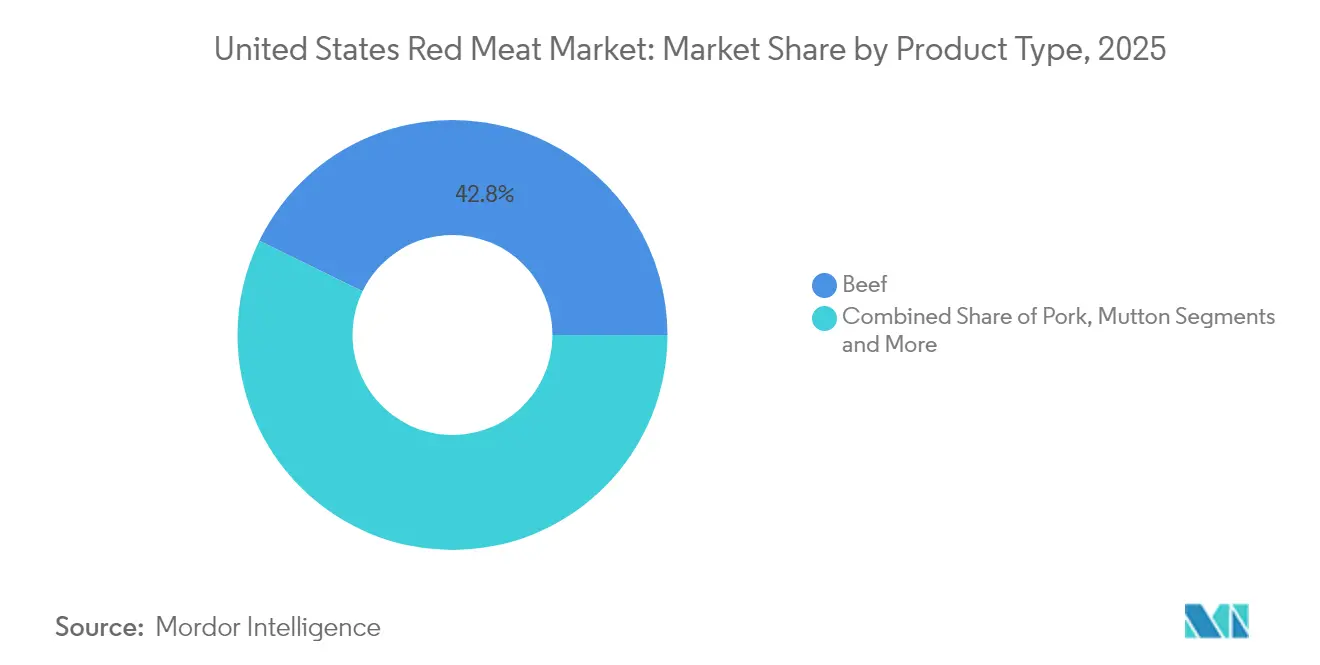

- 製品タイプ別では、牛肉が2025年の米国赤身肉市場シェアの42.78%を占めてトップとなっており、羊肉は2031年にかけてCAGR 2.44%で拡大しています。

- 形態別では、生鮮・チルド製品が2025年の米国赤身肉市場規模の47.85%を占め、加工肉は2031年にかけてCAGR 2.56%で拡大する見込みです。

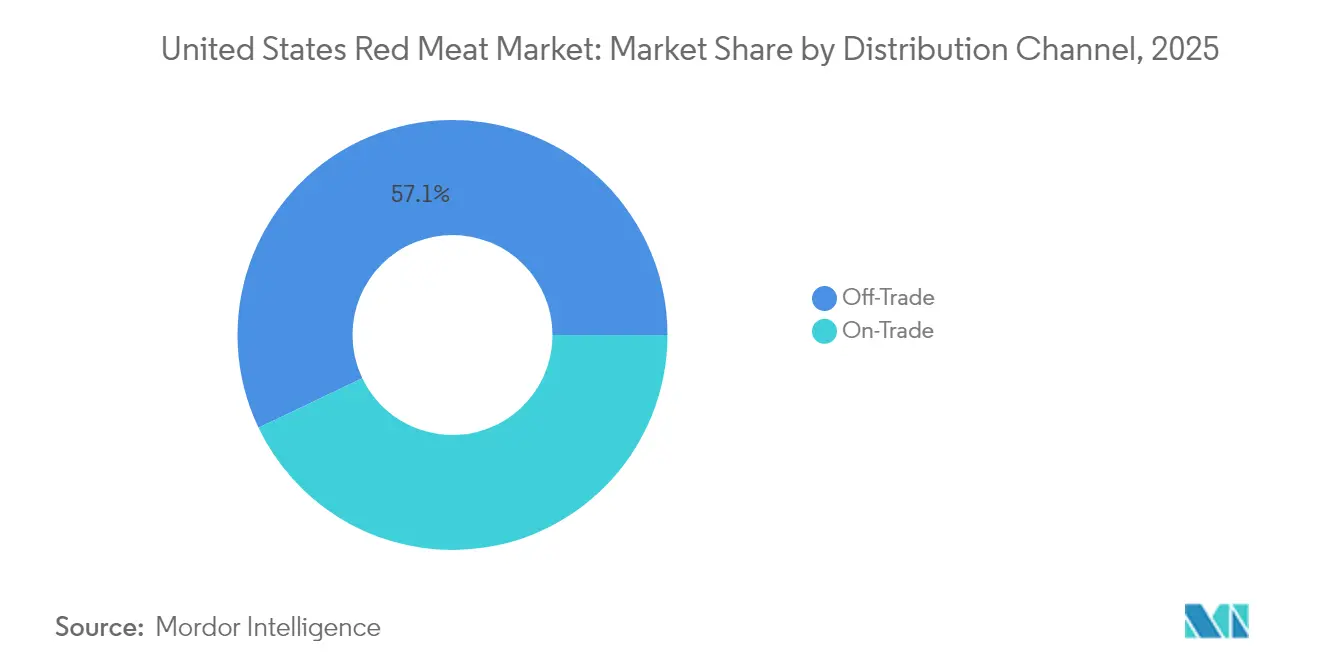

- 流通チャネル別では、内食チャネルが2025年に売上の57.10%を占め、外食需要はCAGR 2.35%で2031年にかけて回復しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国赤身肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質が豊富な食事に対する消費者需要の増加 | +0.5% | 全国規模、健康志向の高い消費者層に集中 | 中期(2〜4年) |

| フードサービスおよびクイックサービスレストランセクターの成長 | +0.4% | 全国規模、都市部に集中 | 短期(2年以内) |

| 食肉加工・包装技術の進歩 | +0.3% | 全国規模、主要な加工拠点が牽引 | 長期(4年以上) |

| アメリカ料理における牛肉・豚肉の文化的な嗜好 | +0.3% | 全国規模、中西部と南部で最も顕著 | 長期(4年以上) |

| 加工・利便性の高い赤身肉製品に対する需要の増加 | +0.2% | 全国規模、都市部および郊外に集中 | 中期(2〜4年) |

| 世界的な貿易協定を通じた輸出機会の拡大 | +0.1% | 全国規模、主要生産州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タンパク質が豊富な食事に対する消費者需要の増加

米国人はカロリー摂取よりも栄養密度をますます重視するようになっており、タンパク質消費パターンが一貫して増加しています。赤身肉は代替品からの競争が激化しているものの、完全タンパク質の主要な供給源として引き続き主導的な地位を占めています。米国農務省(USDA)の報告によれば、2024年における1人当たり牛肉消費量は年間57.2ポンドで安定し、豚肉消費量は49.8ポンドに達しました。これらのトレンドは、筋肉維持や満腹感の向上に役立つとして評価されている動物性タンパク質に対する消費者の強い嗜好を示しています[1]出典:米国農務省経済調査サービス(USDA Economic Research Service)、「食料入手可能量(1人当たり)データシステム」、www.ers.usda.gov。フィットネスコミュニティは、グラスフェッド牛肉やヘリテージポークなどのプレミアム製品に対する需要を積極的に牽引しており、これらは従来品に比べて15〜25%の価格プレミアムを得ていることが多いです。人口の高齢化に伴い、タンパク質の必要量が増加しており、栄養ガイドラインでは50歳以上の成人が筋肉量と骨密度を維持するための摂取量の増加が推奨されています。さらに、ケトジェニックやカーニボーダイエットなどのニッチな食事運動が、主要加工業者によるプレミアム製品の開発とマーケティングに大きな影響を与えています。

フードサービスおよびクイックサービスレストランセクターの成長

フードサービスの回復は2024年を通じて加速し、外食パターンが正常化し労働力の確保が改善されたことで、レストランおよび施設購買者による赤身肉の購買量が前年比8.3%増加しました[2]出典:全米レストラン協会(National Restaurant Association)、「レストラン産業の現状2024年版」、www.restaurant.org。クイックサービスレストランの拡大は標準化されたタンパク質仕様の需要を促進し、数千店舗にわたる品質一貫性要件を満たす能力を持つ加工業者にとっての数量確保の機会を生み出しています。メニューイノベーションはプレミアムバーガーやアルティザンソーセージの活用に焦点を当てており、McDonald'sやBurger Kingなどのチェーンはファストカジュアル競合との差別化を図るため、より高品質な牛肉調達に投資しています。学校、病院、企業向けカフェテリアを含む施設向けセグメントは安定した需要チャネルを形成していますが、価格感度がこれらの用途におけるプレミアム製品の浸透を制限しています。ゴーストキッチンの普及と配送最適化されたメニュー形態は、輸送中の品質を維持できる赤身肉の調理品を優位とし、加工品および調理済み製品カテゴリーを支援しています。

食肉加工・包装技術の進歩

食肉加工・包装技術の進歩は米国赤身肉市場の重要な促進要因であり、製品品質、安全性、および消費者の訴求力を高めています。主要なイノベーションとして、精密な食肉のカット、分割、包装のための自動化およびロボティクスが挙げられ、一貫性とスピードを向上させながら人件費を削減しています。ブロックチェーン技術による追跡可能性の強化は食肉サプライチェーンの透明性を確保し、消費者が産地と品質を確認できるようにしています。改ざん防止包装(MAP)、真空包装、センサー付きスマート包装などの包装技術は、微生物の増殖や酸化を制御することで賞味期限を延長し、鮮度を保ち、安全性を向上させています。これらの進歩により、コールドストレージと輸送が改善され、加工から消費者への届け先まで食肉品質を維持しながら廃棄物を削減しています。さらに、AIを用いたデータ主導の品質管理の統合により製品基準が向上しています。これらの技術的改善は総合的に、効率的な生産を支援し、高品質で利便性の高い食肉製品に対する高まる消費者需要に応え、米国赤身肉市場の成長に寄与しています。

アメリカ料理における牛肉・豚肉の文化的な嗜好

アメリカ料理における牛肉と豚肉への文化的嗜好は、米国赤身肉市場にとって強力な市場促進要因となっています。牛肉は歴史的にアメリカ文化において重要な位置を占め、ハンバーガーやステーキなどの象徴的な食べ物として体現され、男性らしさ、富、ステータスの概念と結びついています。消費パターンの変動があるにもかかわらず、牛肉はヨーロッパ人の植民地化以来形成された祝祭の食事と伝統的なアメリカの食生活との関連から、引き続き好まれるタンパク質源であり続けています。豚肉はベーコンからソーセージまで多様な形で使用される多用途な肉類として牛肉への嗜好を補完し、全国各地の地域の食文化にさらに深く根付いています。これらの文化的なつながりは、比較的低い価格と政府の食事ガイドラインに支えられながら、赤身肉の消費を主食として促進する食肉産業の影響力によって強化されています。鶏肉消費の漸進的な増加はあるものの、牛肉と豚肉は深く根付いた社会的、経済的、および食文化的な重要性から、アメリカ人の肉類嗜好において引き続き支配的な地位を占めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤身肉消費による健康への影響に関する懸念の高まり | -0.2% | 全国規模、教育水準の高い都市部の消費者層に集中 | 中期(2〜4年) |

| 植物性タンパク質および代替タンパク質の人気の高まり | -0.1% | 全国規模、沿岸部の大都市圏で最も顕著 | 長期(4年以上) |

| 価格変動と原材料コストの変動 | -0.1% | 全国規模、すべての市場セグメントに影響 | 短期(2年以内) |

| 牛肉生産による環境への影響に関する懸念 | -0.1% | 全国規模、環境意識の高いセグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

赤身肉消費による健康への影響に関する懸念の高まり

赤身肉消費の健康への影響に関する懸念の高まりは、米国赤身肉市場の重大な抑制要因となっています。科学的研究は、加工肉および赤身肉の高摂取が大腸がん、乳がん、2型糖尿病、心血管疾患などの慢性疾患のリスク上昇と関連があることをますます示しています。特に加工肉は、加工中に生成される発がん性化合物、炎症促進効果、腸内微生物叢と脂質代謝への悪影響が原因として、これらの健康リスクとのより強い関連が示されています。世界保健機関(WHO)は加工肉をグループ1の発がん性物質に分類しており、これが引き続き消費パターンの変化を促しています[3]出典:世界保健機関(World Health Organization)、「がん:赤身肉および加工肉の消費の発がん性」、www.who.int。未加工の赤身肉は慢性疾患との関連が弱く一貫性も低いですが、公衆衛生ガイダンスは一般的に適度な摂取を推奨しています。これらの健康上の懸念に対する消費者の意識が高まり、多くの人々が赤身肉の消費を減らすか、鶏肉、魚、または植物性食品などのより健康的なタンパク質代替品を求めるようになっています。食事嗜好におけるこの健康志向のシフトは赤身肉の従来の需要に課題を突きつけ、米国における市場成長を抑制しています。

植物性タンパク質および代替タンパク質の人気の高まり

植物性タンパク質および代替タンパク質は、米国赤身肉市場の重要な抑制要因として、その成長に大きな影響を与えながら市場の再編を促しています。消費者は、畜産農業がもたらす環境破壊への意識の高まり、動物福祉への懸念の増大、そして植物性食品の健康上のメリットが広く知られるようになったことから、積極的に嗜好をシフトさせています。このシフトにより、米国全体でビーガン、ベジタリアン、フレキシタリアンのライフスタイルの採用が目に見えて増加しています。企業はこの需要に応えるため、植物性製品の味、食感、栄養プロファイルを大幅に革新し、より幅広い消費者層に訴求するものとしています。さらに、強力な小売展開と、スタートアップ企業および既存の食肉企業からの多額の投資が組み合わさることで、市場におけるこれらの代替品の浸透が加速しています。消費者が持続可能で健康志向のタンパク質オプションをますます優先するにつれ、従来の赤身肉製品の需要は低下し続けています。このトレンドにより、植物性代替品はタンパク質市場において支配的かつ成長する競合として確固たる地位を確立し、赤身肉の長年にわたる優位性に挑戦しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:牛肉の優位性がニッチな市場の台頭に直面

牛肉は2025年における米国赤身肉市場の42.78%という圧倒的なシェアを維持しており、深く根付いた消費者の嗜好と確立されたサプライチェーンインフラの強さを示しています。その優位性は、広範な製品入手可能性、競争力のある価格設定、および家庭での消費からカジュアルダイニング、クイックサービス形態に至るアメリカ料理における伝統的な役割によって支えられています。このセグメントは小売および外食への強い浸透から恩恵を受けており、牛肉は多様な消費者層にわたる主食となっています。ただし、牛肉の成長モメンタムは、健康意識の高まりにより消費者がよりリーンなタンパク質や代替タンパク質を探求するようになるにつれて、鈍化の兆しを見せています。グラスフェッドやオーガニック牛肉などの特定のサブカテゴリーにおけるプレミアムポジショニングは価値を押し上げていますが、全体的な数量を大きく拡大させるには至っていません。

羊肉は米国赤身肉市場で最も急速に成長しているセグメントとして際立っており、2031年にかけてCAGR 2.44%で拡大すると予測されています。その成長は、羊肉を食生活の中心に位置づける伝統的な食習慣を維持する中東および南アジアコミュニティからの移民人口の増加によって促進されています。このセグメントは、羊肉独特の風味プロファイルを前面に出し、ユニークな食体験を求める冒険心旺盛な消費者を引き付けるプレミアムレストランの活用によってさらに支持されています。本格的なエスニック料理への関心の高まりは、コアとなる移民人口を超えて羊肉の消費者基盤を広げています。全体的な市場シェアは牛肉や豚肉に比べて小さいものの、そのニッチな訴求力により、小売および外食チャネルの両方でプレミアム価格を得ることができています。

形態別:生鮮製品がリードを保ちながら加工品が勢いを増す

生鮮・チルド赤身肉製品は2025年における米国赤身肉市場の47.85%という支配的なシェアを保持しており、鮮度、自然な食感、品質に対する消費者の嗜好を裏付けています。その人気は、食事の準備における汎用性が小売および外食チャネル全体で安定した需要を支える、家庭料理の伝統に根ざしています。消費者はしばしば生鮮・チルド肉を優れた味と栄養価と結びつけており、冷凍品や高度に加工された代替品よりも好む傾向を強化しています。ただし、製品品質の維持には課題が伴い、このセグメントは複雑なコールドチェーン物流と頻繁な補充需要から生じる大きなコスト圧力に直面しています。賞味期限の短さも供給効率を制限し、価格と流通マージンにおける競争を激化させています。

加工赤身肉セグメントは2026年から2031年にかけてCAGR 2.56%で安定的に拡大する見込みであり、米国市場で最も急速に成長するカテゴリーとなっています。この成長は、利便性、時間効率、バランスの取れた栄養を優先する消費者ライフスタイルの変化によって促進されています。調理済みカット、味付け肉、ソーセージ、デリ商品などの加工品は、手軽な食事の解決策を求める都市部の消費者や共働き家庭にますます支持されています。加工技術と包装イノベーションの進歩は、製品の安全性、賞味期限、風味の一貫性を向上させ、受容率をさらに高めています。このセグメントはまた、プレミアムおよび付加価値サブカテゴリーの台頭から恩恵を受けており、コスト意識の高い消費者と品質志向の消費者の両方に訴求しています。

流通チャネル別:内食の強さと外食の回復

内食チャネルは2025年における米国赤身肉市場の最大シェアを占め、総売上の57.10%を支配しています。このセグメントには、競争力のある価格設定、品揃えの豊富さ、購入前に製品を比較できる能力という消費者の嗜好を活用するスーパーマーケット、ハイパーマーケット、および専門食肉小売店が含まれています。まとめ買いオプションと販促割引は、特にコスト意識の高い世帯や大家族の間で内食の魅力をさらに強化しています。これらの販売店での生鮮、チルド、加工赤身肉の広範な入手可能性は、都市部と郊外の両方の市場で安定した消費者エンゲージメントを確保しています。さらに、確立されたサプライチェーンネットワークと一貫した製品回転が、多様な食の嗜好を満たしながら品質基準を維持するのに役立っています。利便性、アクセスのしやすさ、および競争力のある価格設定の組み合わせにより、内食チャネルは米国において赤身肉流通の主要なプラットフォームであり続けています。

外食セグメントは2031年にかけてCAGR 2.35%で成長する見通しであり、米国赤身肉市場において最も急速に拡大するチャネルとなっています。この成長は、スタッフィングレベルが安定し、消費者の外食習慣がパンデミック前の規範に戻るにつれてフードサービス事業が継続的に回復していることを反映しています。レストラン、ステーキハウス、プレミアムダイニング施設、エスニックレストランは、社交的な食事体験と多様な風味プロファイルの両方を求める消費者に促進されながら、高品質な赤身肉提供に対する新たな需要を目にしています。観光活動の増加と地域の食文化フェスティバルも外食施設への来客数の増加に貢献しています。このトレンドは、赤身肉をグローバルな料理やプレミアムな調理法と組み合わせることで裕福で冒険心旺盛な食客を引き付けるメニューイノベーションによってさらに支持されています。消費者信頼の回復と体験型ダイニングへの訴求の高まりにより、外食チャネルは市場シェアを着実に回復し、米国赤身肉流通の中で一貫した成長を実現することが期待されています。

地域分析

米国赤身肉市場は、地域の嗜好、生産拠点、および人口動態要因に影響された明確な地理的パターンを示しています。南部地域は特に牛肉、豚肉、鶏肉の最大の消費・生産地として際立っています。この優位性は、肉類中心の食事とバーベキュー文化への強い文化的親和性、好条件の農業環境、および確立された畜産業によって促進されており、これらの要因が地域に堅固なサプライチェーンと流通ネットワークを維持させ、赤身肉製品の安定した供給を確保しています。中西部もこの市場において重要な役割を果たしており、地域消費と広域流通の両方を支える広大な牧場と肥育場の運営から恩恵を受けています。一方、北東部と西海岸の地域は、より高い所得水準と多様な料理トレンドに影響を受けた独自の消費パターンを示しており、これらがさらに市場のダイナミクスを形成しています。

地域の供給と需要のダイナミクスは密接に連動しており、加工・包装された食肉製品はしばしば地域の嗜好を満たすように調整されています。例えば、伝統的なバーベキューカットに対する南部地域の強い需要は、北東部のプレミアムおよびスペシャリティ食肉製品への嗜好と対照をなしています。広大な農業基盤を持つ中西部は、地域消費を支えるだけでなく、他地域への重要なサプライヤーとしても機能しています。西海岸では、消費者の嗜好がオーガニック、グラスフェッド、持続可能な調達の牛肉へと傾いており、この地域の健康志向で環境意識の高い人々を反映しています。これらの地理的格差は、生産・流通ネットワークが各地域の特定のニーズを満たすために適応することを促し、赤身肉市場におけるローカライズされた戦略の重要性を浮き彫りにしています。

主要な大都市圏の移民人口は、特定の赤身肉タイプに対する地理的需要をさらに形成しています。例えば、ニューヨーク、シカゴ、ヒューストンなどの都市で増加している中東および南アジアのコミュニティが、食文化に不可欠な羊肉・ラム肉の消費を増加させています。この需要はエスニックレストランや専門食肉小売店の成長を促し、ニッチ市場セグメントでの機会を創出しています。西海岸では、ロサンゼルスやサンフランシスコなどのプレミアムフードトレンドで知られる都市が、オーガニックで持続可能な方法で調達された牛肉製品に対するより高い嗜好を示しています。文化的遺産と現代の消費者価値観に影響を受けたこれらの変化する嗜好は、地域の製品提供とマーケティング戦略を牽引しており、米国赤身肉市場の多様で動的な性質を強調しています。

競争環境

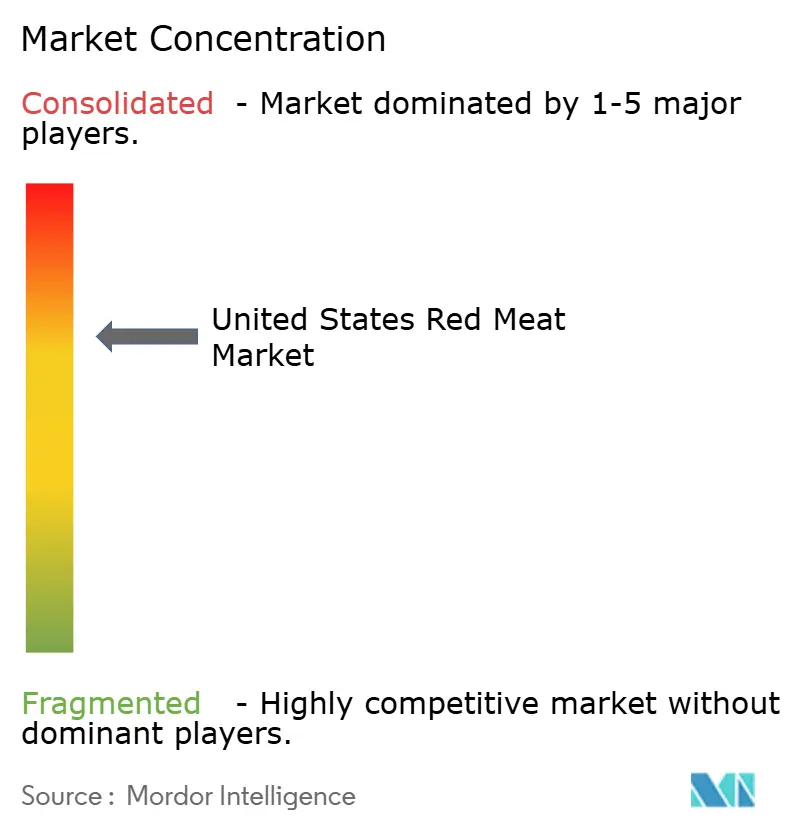

米国赤身肉市場の競争環境は高度に集中しており、Tyson Foods、JBS USA、Cargill、Smithfield Foodsの4大加工業者が業界を支配しています。これらの企業は集中スコア7を集合的に達成しており、著しい業界再編を反映しています。これらは規模の経済を活用して、調達、加工、流通全体において競争優位を維持しています。垂直統合戦略を採用することで、飼料生産、家畜飼育、加工、ブランド製品のマーケティングを含むサプライチェーンの重要な側面を管理しています。このアプローチは市場での地位を強化するだけでなく、小規模な競合にとっての参入障壁を大きく高め、サプライチェーンの混乱や規制の変更に効果的に対応できるようにしています。さらに、広範な流通ネットワークにより、より広い消費者基盤にリーチし、その優位性をさらに強固なものとしています。

技術の採用は市場の競争ダイナミクスを形成する上で重要な役割を果たしています。主要な加工業者は自動化システム、ロボティクス、人工知能などの先進技術に積極的に投資し、運用効率を高めています。これらの技術は労働依存度を下げ、歩留まり効率を改善し、食品安全基準への準拠を確保します。例えば、Cargillのカービングロボティクスシステムや、Tysonの包括的な自動化プログラムは、資本集約的な技術展開が持続可能な競争優位の確立をいかに可能にするかを示しています。小規模な加工業者はこのような投資を再現することが難しく、競争格差がさらに広がっています。

これらの主要プレイヤーが市場を支配し続ける中、垂直統合と技術革新へのフォーカスがそのリーダーシップを強固にしています。エンドツーエンドの業務を管理し最先端技術を採用する能力は、進化する市場の課題に効果的に対応するための態勢を整えています。この優位性は競争力の強化を図るだけでなく、米国赤身肉市場の全体的な構造を形成し、小規模な競合が成長できる余地を制限しています。

米国赤身肉産業のリーダー企業

Hormel Foods Corporation

Tyson Foods Inc.

JBS S.A.

BRF S.A.

Smithfield Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:JBSは米国においてGreenGasUSAと戦略的パートナーシップを締結し、持続可能性への取り組みを推進しています。このコラボレーションは再生可能天然ガス(RNG)の生産強化を目的としています。JBSのコミットメントは明確であり、同社は温室効果ガス(GHG)排出量の削減を使命としています。このパートナーシップは、排水からのメタン回収能力の増強とバイオガス生産の最適化に注力しています。これはGreenGasUSAの先進的なガス精製システムを主要な生産拠点に導入することで実現されます。

- 2025年7月:Tyson Foodsは米国ケンタッキー州ヘンダーソン郡の施設の近代化に約USD 2,350万を投資しました。この投資はロバーズ施設を対象としており、Tysonがタンパク質製品への急増する需要により良く対応できるよう支援するものです。

- 2025年7月:豚肉加工業者のClemens Food Groupは、ペンシルベニア州ハットフィールドの加工施設の改装・拡張にUSD 1億3,000万を投資すると発表しました。既存建屋の一部の改装工事は2月に開始されていました。このプロジェクトの拡張フェーズは2025年後半に開始され、2027年上半期の完工を目指しています。

- 2025年2月:主要なグローバル食品企業であるJBS USAは、テキサス州カクタスおよびコロラド州グリーリーの牛肉生産拠点にUSD 2億を投資しました。カクタスでの改善には最新鋭の加工フロアと拡張されたグラウンドビーフルームが含まれ、グリーリーには新たな物流センターが追加されました。

米国赤身肉市場レポートの範囲

牛肉、羊肉、豚肉はタイプ別セグメントとしてカバーされています。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとしてカバーされています。内食、外食は流通チャネル別セグメントとしてカバーされています。| 牛肉 |

| 豚肉 |

| 羊肉 |

| その他の肉類 |

| 生鮮・チルド |

| 冷凍 |

| 缶詰 |

| 加工品 |

| 外食 | |

| 内食 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| 製品タイプ別 | 牛肉 | |

| 豚肉 | ||

| 羊肉 | ||

| その他の肉類 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ||

| 流通チャネル別 | 外食 | |

| 内食 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に、家庭での調理・消費のために小売店で購入されます。本調査市場においては、未調理の食肉のみを対象としています。これは「加工品」の形態として含まれるさまざまな形で加工される場合があります。その他の食肉の購入は、フードサービス店(レストラン、ホテル、ケータリングなど)での食事として行われます。

- その他の肉類 - その他の肉類セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費されない肉の種類ですが、世界のさまざまな地域で存在感があります。赤身肉の一部であるにもかかわらず、市場をより深く理解するために、これらの肉の種類を別途考慮しています。

- 鶏肉(白身肉) - 鶏肉は白身肉とも呼ばれ、人間の消費のために商業的または家庭的に飼育された鳥から得られる肉です。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は通常、生の状態では赤色で、調理すると黒色になります。牛肉、ラム肉、豚肉、ヤギ肉、仔牛肉、羊肉など、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、食感、色、光沢、脂肪の質に関係しています。A5は和牛が取得できる最高評点です。 |

| と畜場(アバトワール) | と畜場の別名であり、人間の消費を目的とした動物の屠殺に使用または関連する施設を指します。 |

| 急性肝膵臓壊死病(AHPND) | エビに影響を与える疾病であり、養殖池に放流してから30〜35日以内に100%に達する場合も多い高い致死率を特徴としています。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られる最も小さいマグロの種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガスビーフ」の品質マークを受けるためには、アメリカアンガス協会(American Angus Association)の認証が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角がない黒い毛並みの牛の品種から得られた牛肉です。 |

| ボローニャ(ソーセージ) | 豚肉、牛肉または仔牛肉から作られた、通常大型で燻製されたイタリアのソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性病原体による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉または仔牛肉から作られたドイツのソーセージの一種です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛肉または仔牛の胸部または前胸部から得られる肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉(カーカス) | 精肉業者が肉を切り取る食肉動物の処理された胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩の大きな部位であるチャックプライマルに属する牛肉の切り口を指します。 |

| コーンドビーフ | 塩水で漬け込み茹でた牛のブリスケットで、通常冷製で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1 CWT=50.80kg |

| ドラムスティック | もも肉部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| 雌羊(イー) | 成熟した雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の細い方の端から切り取られた肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから切り取られた牛肉のステーキです。 |

| フードサービス | 外食産業の一部であり、家庭以外で食事を準備する企業、機関、および会社を含みます。レストラン、学校や病院のカフェテリア、ケータリング事業、および多くの他の形態が含まれます。 |

| 牧草・飼料(フォレージ) | 動物の飼料を指します。 |

| 前すね部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルター(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品安全機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂肝(ギザード) | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛は、より早く太らせるために抗生物質と成長ホルモンが与えられることもあります。 |

| グラスフェッド牛肉 | 牧草のみを飼料として与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細く切られ乾燥(脱水)させた赤身のトリミング肉です。 |

| 神戸ビーフ | 日本兵庫県の但馬牛(タジマウシ)の特定品種から得られる和牛肉です。神戸ビーフとして分類されるためには、兵庫県の神戸市内で生まれ、育ち、屠殺されていなければなりません。 |

| レバーヴルスト | 牛肉または豚レバーから作られたドイツのソーセージの一種です。 |

| ロイン(腰肉) | 牛の背中の下側および側面(下部肋骨と骨盤の間の部分)を指します。 |

| モルタデッラ | 少なくとも15%の小さな豚脂の角切りを組み込んだ、細かく刻んだまたは挽いた加熱硬化豚肉から作られた大型のイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | 通常薄切りで提供される、高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種です。 |

| プレート(牛肉部位) | 牛の前胴部位であり、リブカットのすぐ下の腹部から切り取られる部位です。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 末期の繁殖障害および新生子豚の重篤な肺炎を引き起こす、豚に発生する疾病です。 |

| 主要部位(プライマルカット) | 枝肉の主要なセクションを指します。 |

| クォーン | マイコプロテインを原材料として使用した肉代替製品で、菌類の培養物を乾燥させ、バインダーとして機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状にプレスして製造されます。 |

| 調理済みキット(RTC) | すべての食材が含まれており、パッケージに記載されたプロセスによる何らかの準備または調理が必要な食品製品を指します。 |

| すぐに食べられる食品(RTE) | 事前に調製または調理済みで、食べる前にさらなる調理や準備が不要な食品製品を指します。 |

| レトルトパッケージング | 食品を袋または金属缶に充填し、密封した後、非常に高温に加熱することで製品を商業的に無菌状態にする食品の無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後ろ脚から切り取られた牛肉のステーキです。 |

| ランプステーキ | 脚と背骨の間の分割部分から得られる牛肉の切り口です。 |

| サラミ | 発酵させ乾燥熟成させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた食肉製品で、生鮮、燻製、または漬け込みの形があり、通常はケーシングに詰められています。 |

| ホタテ貝(スカロップ) | 二枚貝(軟体動物)で、2枚の部分からなるリブ状の殻を持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客が自ら注文と支払いをキオスクで行う自己注文型の販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下側と脇腹部分から切り取られた牛肉です。 |

| スリミ | 骨抜きした魚から作られたペーストです。 |

| テンダーロイン | 牛のヒレ肉全体から成る牛肉の切り口を指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの一種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉類に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域で、一般的に海岸沿いの人工池で養殖される熱帯産のエビの一種です。 |

| 和牛(ワギュウ) | 高度な霜降り肉として評価される4系統の黒毛または赤毛の日本牛の品種から得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値です。インフレは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム。