米国グラスフェッドビーフ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

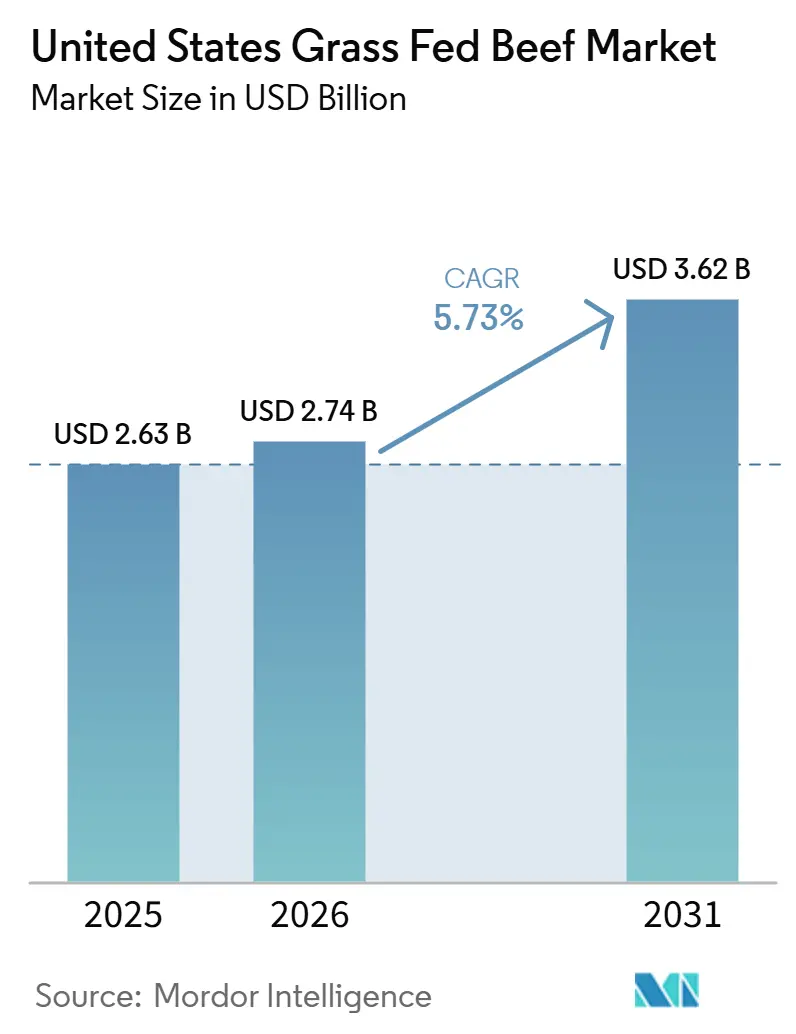

| 基準年の市場規模 (2025) | 2.63 十億米ドル |

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 3.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国グラスフェッドビーフ市場分析

米国グラスフェッドビーフ市場規模は、2025年に26.3億米ドルと評価される見込みです。2026年の27.4億米ドルから2031年には36.2億米ドルへと成長し、予測期間(2026年~2031年)中に5.7%のCAGRを記録すると予測されています。米国グラスフェッドビーフ市場は、より多くの購買者がタンパク質の品質、ラベルの明確さ、および飼育基準を任意のプレミアム属性ではなく中核的な購買基準として重視するようになるにつれ、より広範な従来型ビーフカテゴリーよりも速いペースで拡大しています。Pre Brandsが実施した2026年6月の全国調査によると、米国人の65%が通常の週にビーフを消費しており、37%がグラスフェッドを積極的な購買基準として挙げており、このカテゴリーが狭いナチュラルフードのニッチを大きく超えて普及していることを示しています[1]出典:Pre Brands、「2026年6月消費者調査」、pre-brands.com。市場はまた、より強力な小売実行と改善されたブランド検証からも恩恵を受けており、特にUSDAが飼育方法に関するクレームの文書化要件を正式化し、規模拡大を目指すブランドにとってトレーサビリティをより重要な運営要件とした点が挙げられます。栄養密度と土壌健全性のポジショニングに関する科学的裏付けがプレミアム需要を強化する一方、再生農業のメッセージングは米国グラスフェッドビーフ市場の一部において基本的なグラスフェッドクレームを超えた追加的な品質レイヤーを生み出しています。しかしながら、75年ぶりの最低水準にある米国の牛群、地域的な肥育集中、および投入コストへの継続的な圧力が供給をひっ迫させています。これらの要因は価格を支持する一方で、米国グラスフェッドビーフ市場を供給可能性、気象関連、および処理上の制約にさらしています。

レポートの主要ポイント

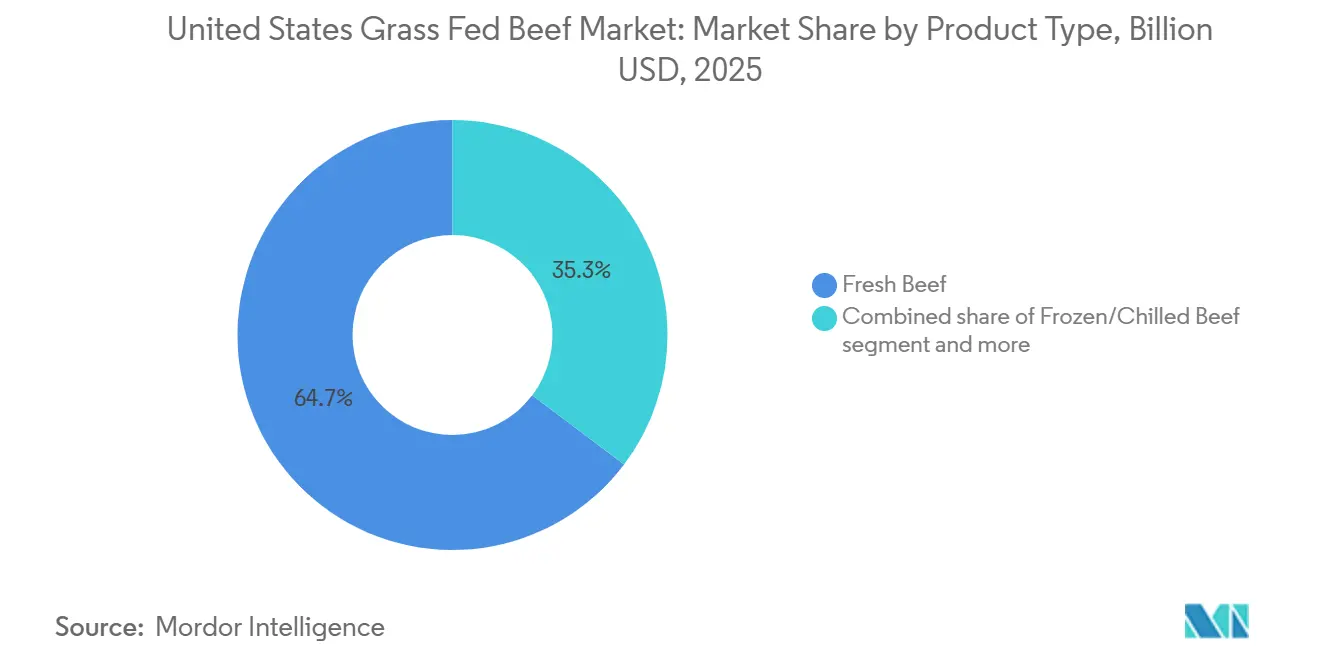

- 製品タイプ別では、フレッシュビーフが2025年の米国グラスフェッドビーフ市場シェアの64.71%を占め、冷凍・チルドビーフは2031年にかけて最高のCAGR(6.96%)を記録すると予測されています。

- カットタイプ別では、ステーキが2025年の米国グラスフェッドビーフ市場規模の62.62%を占め、ミンチビーフは2031年にかけて7.01%のCAGRで拡大すると予測されています。

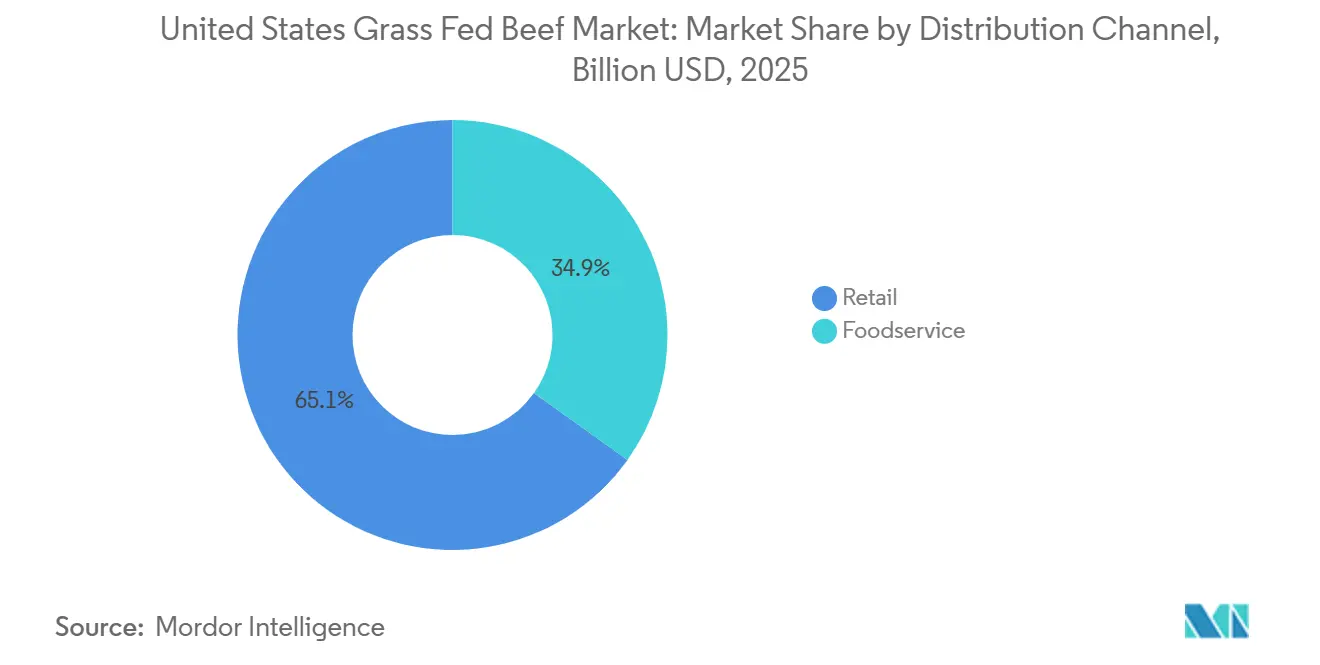

- 流通チャネル別では、小売が2025年の米国グラスフェッドビーフ市場規模の65.13%を占め、フードサービスは2031年にかけて最速のCAGR(7.51%)で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国グラスフェッドビーフ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康志向の購買者の間でのプレミアムタンパク質需要の増加 | +1.3% | 全国的、米国沿岸部の大都市圏および高所得都市クラスターに集中 | 短期(2年以内 |

| トレーサビリティおよび産地証明クレームの拡大 | +0.9% | 全国的、北東部および太平洋岸市場での早期成果 | 中期(2〜4年) |

| 小売業者およびフードサービスのメニュープレミアム化 | +1.0% | 全国的、南東部、平原地帯、五大湖地域で加速 | 短期(2年以内) |

| 再生型放牧と土壌健全性のポジショニング | +0.7% | 中西部、北部平原、および太平洋岸北西部のサプライコリドー | 中期(2〜4年) |

| 直接消費者向けサブスクリプションおよびボックスモデル | +0.6% | 全国的、高所得郊外および農村部の郵便番号エリアで最も密集 | 中期(2〜4年) |

| ニッチカットの収益化による枝肉利用率の改善 | +0.4% | 全国的、独立系および中規模生産者の間で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康志向の購買者の間でのプレミアムタンパク質需要の増加

米国の食生活行動を形成するタンパク質サイクルは、量よりも品質の差別化へとシフトしています。Pre Brandsが実施した2026年6月の全国調査では、米国人の31%がビーフを健康・フィットネス目標に対して最も機能的なタンパク質として認識していることが示される見込みであり、これは史的に鶏肉や魚と関連付けられてきたポジショニングです。グラスフェッドビーフは測定可能な栄養上の優位性を提供しており、メイヨークリニックの文書によると、従来型ビーフと比較して総脂肪含有量が低く、オメガ3脂肪酸濃度が高く、抗酸化物質レベルが高いことが確認されています。2025年にnpj Science of Foodに掲載予定の査読済みメタボロミクス研究では、米国南部の牧草地ベースのシステムにおける輪換放牧が肥育ビーフの栄養密度アウトカムを直接改善し、農業慣行を検証可能な消費者便益に結びつけることが示される見込みです[2]出典:npj Science of Food、「輪換放牧と栄養密度」、nature.com。Power of Meat Report 2026によると、ミレニアル世代は2年以内に食肉カテゴリーの支出でベビーブーマー世代を上回り、クレームベースのタンパク質購入において著しく高いインデックスを示すと予測されています。需要シグナルは構造的なものであり、循環的なものでありません。プレミアムタンパク質への支払い意欲はビーフ価格インフレの見出しから切り離されており、これはより広範な食品コストが緩和される中でもグラスフェッドプレミアムを支持するダイナミクスです。

トレーサビリティおよび産地証明クレームの拡大

トレーサビリティは、米国グラスフェッドビーフ市場において規制要件からブランド価値ドライバーへとシフトしています。2024年8月、USDA FSISは更新されたガイドライン(FSIS-GD-2024-0006)を公表し、グラスフェッドおよびパスチャーレイズドラベルを含む飼育方法クレームの文書化要件を正式化しました。この更新はブランドに対する証拠上の負担を高め、未検証のクレーム申請者に対して参入障壁を設けています。Springer Natureが発行するAgricultural and Food Economicsに2025年に掲載された研究では、ブロックチェーンがエンドツーエンドの産地証明文書化のための有望なメカニズムとして特定されており、輪換放牧データ、抗生物質記録、カーボンフットプリント情報を含むQRアクセス可能なスマートラベルが消費者のプレミアムクレームへの信を測定可能な形で向上させることができると指摘されています。Verde Farmsが2026年5月に実施した、競合グラスフェッド製品と比較した栄養密度研究は、産地証明の証拠における新たなフロンティアを示しており、原産地のみのストーリーテリングに代わってサードパーティによる栄養アウトカムの実証が行われています。USDA AMS グラスフェッド小規模・超小規模生産者プログラムは小規模事業者に認定された経路を提供していますが、監査カバレッジのばらつきがラベルの希薄化リスクを生み出し、堅牢な検証インフラを持つブランドに体系的な利益をもたらしています[3]出典:米国農務省農業マーケティングサービス、「グラスフェッド小規模・超小規模生産者プログラム」、ams.usda.gov。

小売業者およびフードサービスのメニュープレミアム化

小売チェーンおよびフードサービス事業者は、グスフェッドビーフを専門ニッチではなく主流のプレミアムティアとして構造的に再ポジショニングしています。Power of Meat Report 2026では、2025年にオーガニックおよびグラスフェッド食肉が金額、数量、重量のすべてにおいて二桁成長を記録することが文書化される見込みです。フードサービスでは、Pura Vida Miamiが2026年6月に全国の全店舗で100%グラスフェッドおよびグラスフィニッシュドのサーロインステーキを展開し、成長するタンパク質・ウェルネスダイニングセグメントをターゲットにする見込みです。さらに、ほとんどの買い物客が食肉の主要な購買ドライバーとしてグラスフェッドを挙げています。この属性は、USDA プライムおよびホルモンフリーラベリングとともに、専門的なシグナルを超えて主流の購買基準となっています。Verde Farmsが2026年6月までに21州の680店舗以上のAlbertsonsへの拡大を計画していることは、グラスフェッドビーフが沿岸部の拠点から内陸市場へと地理的に主流化していることを示しています。フードサービスチャネルの2031年にかけての7.51%のCAGR予測は、企業向けダイニング、大学ードサービス、およびカジュアルダイニング事業者がミレニアル世代とZ世代の検証済みタンパク質調達への嗜好に応えるにつれ、この制度的採用曲線を反映しています。

再生型放牧と土壌健全性のポジショニング

再生型放牧は、牧草地で育てられたビーフの次世代の価値ナラティブとして台頭しており、個人の健康を超えて土地管理と気候レジリエンスを含む提案へと拡大しています。2025年初頭、Hormel Foodsの子会社であるApplegate Farmsは、ホットドッグに使用するビーフの100%を認定再生型草地に移行したと発表しました。この移行は1,080万エーカーをカバーし、当初の目標である600万エーカーのほぼ2倍に達し、同社は予定より9ヶ月早くこれを達成しました。2025年のnpj Science of Foodの研究では、米国南部のシステムにおける適応型マルチパドック放牧が土壌有機物、微生物活性、およびビーフの栄養密度を同時に改善することが確認され、再生型マーケティングクレームに対する科学的裏付けが提供されました。Farm Credit Mid-Americaの2026年調査では、米国の畜産事業者のほぼ半数が2026年に繁殖雌牛を増やす計画であり、牧草条件が主要な拡大レバーとして機能していることが指摘されました。このトレンドは、牧草地ベースの牛群再建が進行中であり、グラスフェッドの供給成長を徐々に支援することを示しています。再生型認証は基本的なグラスフェッド指定を超えたプレミアムレイヤーとなりつつあり、追加的な価格ティアと大規模なフードサービスおよび小売バイヤーからのESG調達優先を解放する差別化を生み出しています。市場は事実上、標準的なグラスフェッドと再生型グラスフェッドのセグメントに二分化しており、後者はより高い文書化および監査コストを正当化するプレミアムを獲得しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 穀物肥育ビーフとのプレミアム価格差 | -1.4% | 全国的、価格感応度の高い内陸部および農村部の小売市場で最も顕著 | 短期(2年以内) |

| コールドチェーンおよびラストマイル配送の複雑性 | -0.7% | 全国的、特に低密度の郊外および農村部 | 中期(2〜4年) |

| 認証およびラベル解釈の摩擦 | -0.5% | 全国的、グスフェッドの認知度が低い市場の小売棚で最も顕著 | 中期(2〜4年) |

| 牧草適地地域への供給集中 | -0.8% | 中西部および大平原の肥育コリドー、太平洋岸北西部が次点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

穀物肥育ビーフとのプレミアム価格差

グラスフェッドと従来型穀物肥育ビーフの価格差は、カテゴリー規模拡大に対する最大の障壁であり続けています。2026年第2四半期のUSDA AMS四半期グラスフェッドビーフデータによると、赤身含有率90%以上のグラスフェッドひき肉の直接消費者向け販売価格は1ポンドあたり平均13.63米ドルであり、従来型の同等品を大幅に上回っています。この差はプレミアムステーキカットではさらに拡大します。継続的な牛の供給収縮が価格感応度をさらに増幅させています。USDA牛群在庫レポートによると、2026年1月1日時点の米国の牛群は8,620万頭に達し、75年ぶりの最低水準となり、グラスフェッドプログラムを含むすべてのビーフサプライチェーンにわたって投入コストをひっ迫させています。2026年4月に発行されたAngus Journalは、米国のビーフ繁殖牛群の約57%がテキサス、オクラホマ、ミズーリを筆頭とするわずか10州に集中していると報告しました。その結果、グラスフェッド生産者は同等の処理規模の恩恵なしに、同じ地域の供給プールをめぐって穀物肥育事業者と競合しています。穀物肥育ビーフは確立された流通インフラと数量価格設定の恩恵を受けており、同等のスループットを欠くグラスフェッドサプライチェーンよりも効率的に市場価格の上昇を吸収することができます。価格差は、USDA ERSの見通しデータが2028年〜2029年まで続くと予測している現在の牛サイクル回復期を通じて持続する可能性が高いです。

コールドチェーンおよびラストマイル配送の複雑性

プレミアム生鮮物流は、すべてのDTCおよびeコマースのグラスフェッドビーフ注文に組み込まれた構造的コストを表しています。ドライアイスの調達、断熱包装、配送業者の配達時間枠、および温度監視は、1件の出荷あたりに意味のある変動コストを加算します。これらのコストは、集中型フルフィルメントインフラを欠く小〜中規模のグラスフェッド生産者に不均衡な負担をかけています。プレミアムオンライン食肉プラットフォームのCrowd Cowは、2025年に専門のラストマイル物流プロバイダーへの移行後、時間通りの配達率を70%から99%以上に改善することが見込まれており、冷凍生鮮品に対する標準的な配送業者ネットワークのパフォーマンスの変動性を浮き彫りにしています。Omaha Steaksは、ギグデリバリーパートナーシップに支えられた44のストア・アズ・ノード型マイクロフルフィルメントハブを中心にフルフィルメントネットワークを再構築し、平均配達時間を6.2日から1.24日に短縮しました。このレベルのインフラは、ほとんどのパスチャーレイズドビーフ生産者の手の届かないところにあります。この複雑性は小規模牧場主がDTCモデルを拡大することを妨げ、オンライン販売をより資本力のある事業者に集中させ、物流上の制約がある内陸市場の生産者の地理的リーチを制限しています。ラストマイルへの投資は、一度限りの構築ではなく持続的な運営コストであり続けると予想され、予測期間を通じてDTCチャネルのマージン拡大を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレッシュビーフが数量を牽引し、冷凍ォーマットが加速

冷凍・チルドビーフは、2026年から2031年にかけて6.96%と、すべての製品タイプの中で最速のCAGRを記録すると予測されています。この成長は、eコマースフルフィルメント、DTCサブスクリプションボックス、およびフードサービスの大量調達への構造的シフトを反映しており、これらはすべてフレッシュビーフの日付制約よりも冷凍・チルドフォーマットの保存安定性を優先します。フレッシュビーフは2025年に市場の64.71%を占めると予想されており、確立された小売ポジショニング、スーパーマーケットの精肉ケースを通じて販売されるプレミアムステーキカットの高いシェア、および購入時点での視覚的品質検査に対する消費者の嗜好に支えられています。その規模の優位性にもかかわらず、フレッシュフォーマットは、オンラインおよびサブスクリプションチャネルが購買行動を冷凍出荷へと再形成するにつれ、フォーマット多様化からの圧力に直面しています。npj Science of Food(2025年)の査読済み研究では、米国南部の牧草地における輪換放牧がビーフの栄養密度を改善することが指摘される見込みであり、この知見が棚で伝達された場合、トレーサブルなサプライチェーンを持つブランドのフレッシュフォーマット事業者に不均衡な恩恵をもたらすでしょう。

加工ビーフおよび缶詰ビーフは、より小さいながらも戦略的に注目すべきセグメントを代表しています。加工フォーマットは、グラスフェッドビーフジャーキー、ホットドッグ、ベーコンを通じて支持を得ており、プレミアムとマスマーケットの提供の間のギャップを埋めるクリーンラベルの利便性タンパク質として位置付けられています。Applegateが2026年6月に計画しているAPPLEGATE NATURALS ナチュラル無塩ビーフベーコンの発売(100%グラスフェッド、パスチャーレイズドビーフ製で、3,000店舗以上のWalmartへの即時流通が予定されている)は、加工グラスフェッドビーフが専門チャネルのポジショニングではなくマスマーケット規模をターゲットにしていることを示しています。缶詰ビーフはプレミアムグラスフェッドカテゴリー内ではニッチにとどまっていますが、農村部のDTC消費者の間でのパントリーストッキングおよび緊急時備蓄動から恩恵を受けています。長期的には、コールドチェーンインフラが成熟し、サブスクリプション経済が改善し、加工グラスフェッド製品がマス小売規模に達するにつれ、フレッシュビーフの支配的なシェアは徐々に低下すると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カットタイプ別:ステーキの支配がミンチビーフの戦略的台頭を覆い隠す

ステーキは2025年のカットタイプ別米国グラスフェッドビーフ市場の62.62%を占めると予想されており、フードサービスおよびハイエンド小売におけるプレミアム価格定力に支えられています。リブアイ、サーロイン、ニューヨークストリップカットはグラスフェッド小売において最高の1ポンドあたりプレミアムを獲得しており、高級レストランのメニューへの掲載が数量とマージン成長の両方を支援しています。バーモント大学の市場分析「Back to Grass」は、高価なミドルカットとひき肉への集中した需要を構造的な枝肉全体の課題として特定しており、消費者が最も好むカットは枝肉全体の利用バランスを取ることができません。

ミンチビーフは最も成長の速いカットタイプであり、2026年から2031年にかけて7.01%のCAGRを記録すると予測されています。その成長は、初めてグラスフェッドビーフを購入する消費者へのアクセスしやすい入口としての役割、DTCサブスクリプションボックスの数量における強いシェア、および枝肉全体利用プログラムにおける重要性を反映しています。Creekstone Farmsは2026年4月にボウルチョッパー技術を導入することでひき肉加工をアップグレードし、よりグルメなテクスチャーを提供し、スマッシュバーガー、パック、バキュームスキンパックフォーマットを含むより広範な小売対応レンジをサポートすることが見込まれています。この開発により、グラスフェッドひき肉のプレミアム利便性フォーマットへのリーチが拡大すると予想されます。ローストはDTCにおいて季節的な需要サイクルと丸ごと動物購入モデルにおける補完的な役割を果たしており、臓器肉や特殊内臓を含むその他のカットタイプは新興のニッチを代表しています。臓器肉や特殊カットを積極的にマーケティングするノーズ・トゥ・テールプログラムは、直接農場経済分析によると、1頭あたりの実質的な収益を25〜40%増加させると報告されています。これは、枝肉利用率の改善がグラスフェッド生産者にとって経済的な必要性であると同時に意味のある収益レバーであることを示しています。

流通チャネル別:小売がシェアを維持しフードサービスが成長を上回る

フードサービスは最も成長の速い流通チャネルであり、2026年から2031年にかけて7.51%のCAGRを記録すると予測されています。ウェルネスカフェ、ファインダイニングチェーン、および機関投資家向け事業者は、グラスフェッド調達を標準的な調達に統合することで成長を牽引しています。飼育方法クレームの実証に関するUSDA FSISの規制フレームワーク(FSIS-GD-2024-0006、2024年8月)は、機関フードサービス契約におけるサプライヤー資格基準として機能することがますます期待されており、文書化されたサプライチェーンを持つブランド事業者がコモディティ流通業者よりも有利なコンプライアンスの基準を設けています。小売は2025年に65.13%のシェアを維持すると予想されており、主要な全国チェーンがナチュラルおよびプレミアム食肉の棚スペースを拡大しているスーパーマーケット・ハイパーマーケットに支えられています。主流の食料品チェーンは、歴史的にグラスフェッドブランドの主要な草の根チャネルであった専門店を補完しており、ブランドがPublix、Albertsons、Harris Teeterへと規模を拡大し、専門チャネルの買い物客を超えて対象購買者層を拡大しています。

オンライン小売店は最も成長の速い小売サブチャネルを代表しており、Parker Pastures、Wholly Cow Market、Home Place Pasturesなどの生産者によるサブスクリプショボックスモデルが予測可能な1配送あたりの経済性を通じてラストマイルの価格上の不利を軽減しています。Verde Farmsが2026年6月までに21州の680店舗以上のAlbertsonsへの拡大を計画していることに加え、Publix(1,400店舗以上)およびHarris Teeter(269店舗)でのチェーン全体での存在感は、市場が主流流通へとシフトしていることを反映しています。Teton Waters Ranchは2026年7月にオーガニック再生型ひき肉ラインをデビューさせ、デュアルチャネル展開を通じて小売およびフードサービスバイヤーをターゲットにする見込みです。この戦略は、プレミアムグラスフェッドブランドがフードサービスを二次的なチャネルではなく並行した成長コリドーとして捉えていることを示しています。直接農場販売や農産物直売市場を含むその他の流通チャネルは、生産者のキャッシュフローとブランド構築において引き続き重要ですが、規模においては構造的に限定されたシェアを代表しています。

地理的分析

北東部は米国グラスフェッドビーフ市場において最も強い商業的成熟度を示しました。Meat and Livestock Australia(M&LA)によると、同地域のグラスフェッドビーフ小売金額売上は2024年9月末の13週間で1億800万米ドルに達し、米国のすべての地域の中で最高でした。ボストンは同期間に主要な米国市場の中で最高のカテゴリー開発指数(164.2)を記録し、全国ベースラインと比較して異常に強いカテゴリー強度を示しました。Agricultural Systemsの2026年の研究では、ニューヨーク州とニューイングランドが利用可能な牧草地の43%しか放牧に使用していないことが明らかになり、すでにプレミアム需要基盤の近くに重要な供給機会があることが示されました。2026年4月のコーネル大学の報告でも、北東部のグラスフェッドビーフ生産は、共有インフラが屠殺・処理の障壁に対処する場合、規模化または協同農場モデルの下で経済に実行可能であると述べられています。米国グラスフェッドビーフ市場において、北東部は密集した都市需要、プレミアム購買行動、および未活用の牧草地容量を組み合わせており、現在の商業的深度と将来の供給上昇余地の強力な組み合わせを生み出しています。

南部と中西部は、特に消費者需要と供給側の深度の両方を発展させている地域において、米国グラスフェッドビーフ市場で最もダイナミックな拡大パターンを示しています。Meat and Livestock Australia(M&LA)によると、平原市場は2024年9月末の13週間で前年比63%の金額成長と65%の数量成長を記録し、五大湖市場は金額売上で56%、数量で66%増加しました。両地域は全国平均の41%を上回りました。南東部もまた前年比49%の金額成長を記録し、Verde Farmsが1,400店舗以上のPublixおよびすべての269のHarris Teeter店舗に存在することを含む、より広範なブランド食料品流通に支えられています。シカゴは47%の金額成長と72%の数量成長を記録し、Meat and Livestock Australia(M&LA)によると、中西部がもはや牛と肥育のコリドーだけでなく、より強い消費市場としても台頭していることを示しています。Angus Journalは2026年4月に、上位10の肉牛州が米国の肉牛群の57%を占め、テキサス、オクラホマ、ミズーリ、ネブラスカ、サウスダコタが先頭に立っていると報告しました。この集中は、南部と中西部に地域グラスフェッドプログラムに対する明確な供給隣接優位性を与えています。

西部は米国グラスフェッドビーフ市場においてより混在したパターンを示しており、カリフォルニアは多くの新興成長地域よりも遅いモメンタムを示しています。カリフォルニアのグラスフェッド小売金額売上は同じ13週間で21%増加し、全国平均の41%を下回りました。サンフランシスコとオークランドは前年比でマイナスのパフォーマンス(-1%)を記録し、より成熟した専門セグメントを示唆しています。カリフォルニア以外の西部地域全体では依然として31%の成長を記録しており、デンバー、フェニックス、ポートランドなどの市場でより強いモメンタムを示しており、プレミアム需要がより低い基盤から拡大しています。USDA AMS グラスフェッド小規模・超小規模生産者プログラムは西部州においてき続き関連性を持っており、多くの独立した牧場がラベルの完全性を維持し、小売バイヤーの要件を満たすために認定された経路に依存しています。

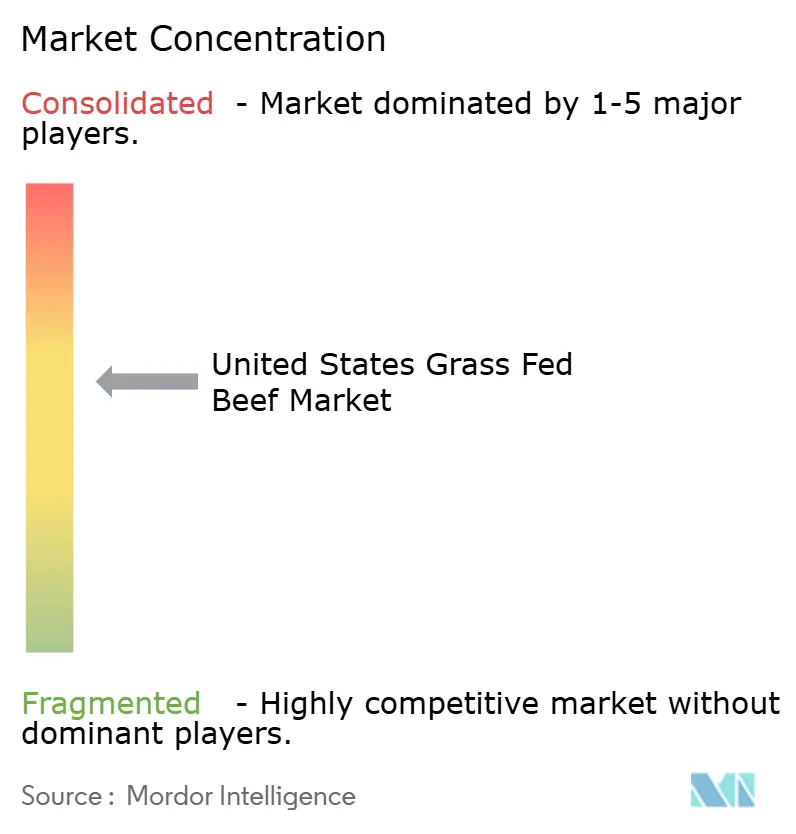

競合環境

米国グラスフェッドビーフ市場は、プレミアムクレームベースのラインに拡大した大規模な従来型タンパク質企業と、専用のグラスフェッドサプライチェーンを中心に最初から構築された専門ブランドという2つの広範な競合グループで構成されています。この構造が重要なのは、牛群の供給がひっ迫したままであり、バイヤーが認証、トレーサビリティ、および生産方法に大きな重みを置く場合、規模だけでは優位性を保証しないためです。Verde Farmsは、Albertsons、Publix、Harris Teeterにわたる広範な食料品フットプリントとオーガニックビーフブランディングにおける強力なポジションに支えられ、米国グラスフェッドビーフ市場において最も目立つプレミアムプレーヤーの一つであり続けています。Thousand Hills Lifetime GrazedはOrganic PrairieとMighty Organicを買収することでより統合された戦略を追求し、再生型およびオーガニックグラスフェッドビーフにおける加工、流通、および小売関係を強化しました。ブランドの棚存在感とサプライチェーン管理のこの組み合わせは、安全な牛へのアクセスと文書化されたクレームを持つ事業者が主に従来型の処理規模に依存する企業よりも効果的に競合できる市場を形成しています。

米国グラスフェッドビーフ市場における戦略的動向は、より深い小売チャネル浸透、加工製品の拡大、および再生型または栄養ベースの差別化に結びついたプレミアムの証拠ポイントを中心に集まっています。Applegateは2026年6月に3,000店舗以上のWalmartでグラスフェッドビーフベーコンを発売することでカテゴリーのリーチを拡大する予定であり、付加価値製品がパスチャーレイズドクレームをはるかに大きな買い物かごに持ち込む方法を示しています。Verde Farmsは、より多くの州にわたってチェーン流通を拡大し、日常的な店舗レベルの可視性を強化し、より小さなナチュラル小売フォーマットへの依存を減らすという別のルートを取っています。JBSはまた、2026年7月に発行予定の2025年サステナビリティレポートを通じて文書化されたレームの高まる価値を示すことが期待されており、グラスフェッド、フリーレンジ、GMOフリー基準をカバーするファームアシュアランス認証プログラムを詳述する見込みです。これらの例は、米国グラスフェッドビーフ市場における競争がもはや製品の入手可能性だけに依存しないことを示しており、ブランドは今や証明システム、より広い棚へのアクセス、および消費者や調達チームがプレミアムを支払う明確な理由を必要としています。

テクノロジーと市場参入ルートの設計は、特にブランドが限られた小売棚スペースへの依存を減らそうとする中で、米国グラスフェッドビーフ市場においてより強い差別化要因となっています。2025年のAgricultural and Food Economicsの研究では、ブロックチェーンとQR対応スマートラベルが産地証明コミュニケーションの有用なツールとして強調される見込みであり、デジタルによる証明が消費者の信頼とプレミアムコンバージョンに直接的な役割を果たすことができることを示しています。直接サブスクリプションモデルはまた、一部の地域プレーヤーに1ポンドあたりのマージンをより多く保持し、より密接な消費者関係を維持する方法を提供していますが、コールドチェーンコストは依然として制限要因です。米国グラスフェッドビーフ市場は依然として断片化していますが、最も強力な事業者は小売、フードサービス、および直接販売にわたって検証済みの調達、信頼性の高い供給、およびスケーラブルなチャネル実行をますます組み合わせています。

米国グラスフェッドビーフ業界リーダー

JBS S.A.

Tyson Foods, Inc.

Cargill, Incorporated

Perdue Farms Inc.

Verde Farms, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Thousand Hills Lifetime Grazedは、放牧管理と処理能力を強化することで再生型ビーフモデルを拡大し、小売およびフードサービスチャネルにわたって認定再生型およびオーガニックグラスフェッドビーフを規模拡大できる垂直統合事業者としての地位を確立しました。

- 2026年7月:Teton Waters Ranchはオーガニック再生型ひき肉製品ラインをデビューさせ、小売およびフードサービスバイヤーの両方をターゲットとするUSDA認定オーガニックおよび再生型資格を持つプレミアムひき肉セグメントに参入しました。

- 2026年6月:Verde FarmsはAlbertsonsとのパートナーシップを拡大し、マウンテンウェストおよびサザンディビジョンを追加することで、21州の680店舗以上にAlbertsonsの総フットプリントを拡大しました。新たな配置には、以前はカバーされていなかった地域にわたるリブアイステーキおよび複数のひき肉SKUが含まれました。

米国グラスフェッドビーフ市場レポートの範囲

グラスフェッドビーフは、従来型の穀物で肥育された牛とは異なり、生涯を通じて草と牧草のみを食べた牛から得られます。米国グラスフェッドビーフ市場レポートは、製品タイプ、カットタイプ、および流通チャネル別にセグメント化されています。製品タイプ別では、市場はフレッシュビーフ、加工ビーフ、冷凍・チルドビーフ、缶詰ビーフにセグメント化されています。カットタイプ別では、市場はステーキ、ロースト、ミンビーフ、その他のカットタイプにセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。小売セグメントはさらに、スーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルにサブセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| フレッシュビーフ |

| 加工ビーフ |

| 冷凍・チルドビーフ |

| 缶詰ビーフ |

| ステーキ |

| ロースト |

| ミンチビーフ |

| その他のカットタイプ |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 製品タイプ | フレッシュビーフ | |

| 加工ビーフ | ||

| 冷凍・チルドビーフ | ||

| 缶詰ビーフ | ||

| カットタイプ | ステーキ | |

| ロースト | ||

| ミンチビーフ | ||

| その他のカットタイプ | ||

| 流通チャネル | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

2031年にかけて米国グラスフェッドビーフ需要の成長を牽引しているものは何ですか?

成長は、タンパク質の品質、ラベルの透明性、および検証済みの調達への強い関心によって支えられています。このカテゴリーは2026年の27.4億米ドルから2031年には36.2億米ドルへと5.73%のCAGRで成長すると予測されています。

どの製品フォーマットが売上をリードし、どれが最も速く成長していますか?

フレッシュビーフは2025年に64.71%のシェアでリードしており、小売の買い物客が依然として目に見えるフレッシュな提示を好むためです。冷凍・チルドビーフは、eコマース、サブスクリプション、および大量フードサービス注文が拡大するにつれ、6.96%のCAGRで最も速く成長しています。

なぜステーキはこのカテゴリーで依然として収益を支配しているのですか?

ステーキは2025年に62.62%を占めており、プレミアムダイニングおよび小売バイヤーが高価値カットの目に見える品質と産地証明に対してより多く支払う意欲が最も高いためです。とはいえ、ミンチビーフはよりアクセスしやすい入口価格を提するため、7.01%のCAGRでより速く成長しています。

フードサービスは小売と比較してどの程度重要ですか?

小売は2025年に65.13%のシェアで最大のルートであり続けましたが、フードサービスは7.51%のCAGRでより速く拡大すると予測されています。これは、ウェルネス志向のレストランや機関バイヤーによるより広範なメニュー統合を反映しています。

最終更新日: