北米食用肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 187.20 十億米ドル |

| 市場規模 (2026) | 189.52 十億米ドル |

| 市場規模 (2031) | 201.57 十億米ドル |

| 成長率 (2026 - 2031) | 1.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米食用肉市場分析

北米食用肉市場規模は2025年にUSD 1,872億0,000万と評価され、2026年のUSD 1,895億2,000万から2031年にはUSD 2,015億7,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは1.24%です。北米の食用肉市場においては、成熟した需要基盤が顕著に見られます。メキシコにおける可処分所得の上昇と、米国における堅調なフードサービス売上が、代替タンパク質への市場シェア流出に歯止めをかけています。コールドチェーンの近代化、自動化、およびブロックチェーンによるトレーサビリティへの投資が相次いでおり、これらはすべて、廃棄ロスの削減、在庫管理の改善、サプライチェーンの透明性強化を通じた効率向上を推進しています。特に拡大するヒスパニック系人口を中心とした人口動態の変化が、タンパク質の組み合わせに影響を与え、文化的に触発された製品やレシピへの需要拡大とともに、フレーバーイノベーションを促進しています。食肉加工業者は、プレミアムカット、分量管理されたパッケージング、そしてESG基準に沿った事業運営にいっそう注力しています。これらの取り組みは、持続可能性と利便性に対する消費者ニーズに応えながら、小売業者との提携強化と利益率の向上を目指すものです。飼料価格の変動、労働力不足、規制コストといった課題に対処するために、多くの企業が垂直統合に転換しています。この戦略は、安定した生産量を確保するだけでなく、業務を合理化し外部サプライヤーへの依存を低減することで、価格交渉力を強化します。

主要レポートのポイント

- タイプ別では、牛肉が2025年の北米食用肉市場シェアの40.85%を占め首位となりました。加工豚肉・加工家禽肉製品は2031年にかけてCAGR 2.03%で拡大する見込みです。

- 形態別では、生鮮/チルド製品が2025年の北米食用肉市場規模の47.75%のシェアを獲得しました。付加価値のある加工形態は2031年に向けてCAGR 2.01%で伸長しています。

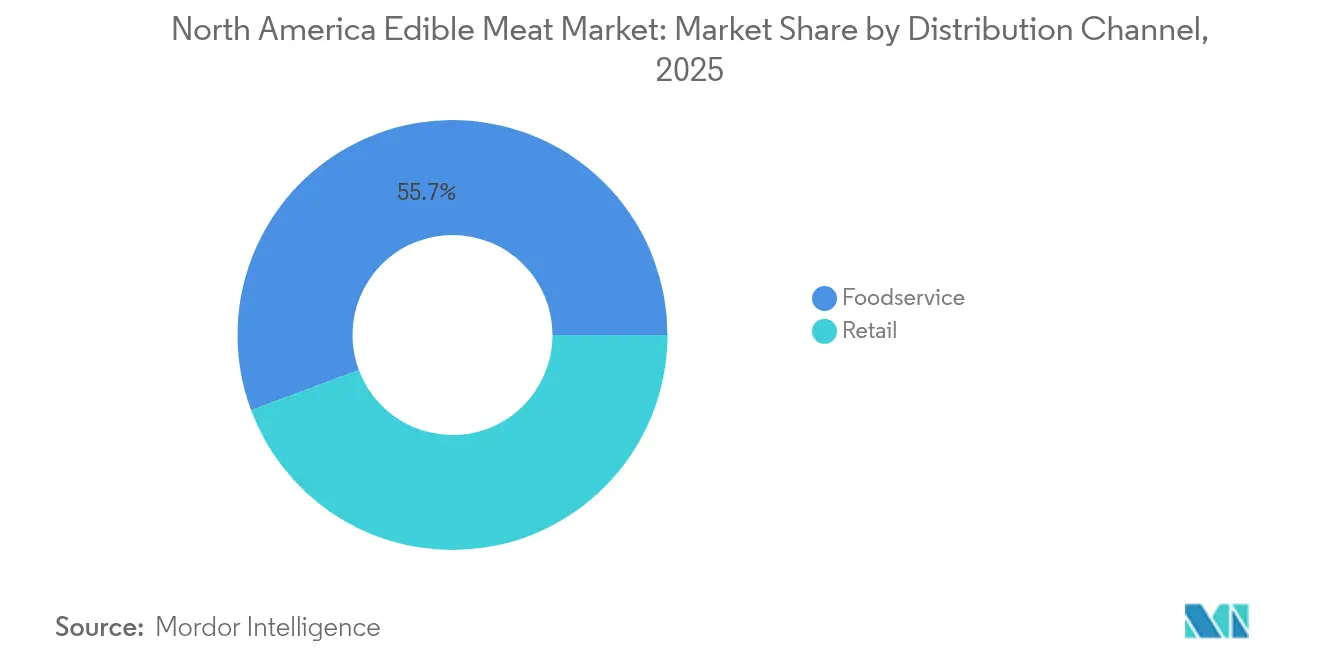

- 流通チャネル別では、フードサービスが2025年に55.70%のシェアを占め、一方で電子商取引を含む小売がCAGR 2.08%で最も高い成長を牽引しています。

- 地域別では、米国が2025年に76.65%の売上シェアを保持しました。メキシコは2026年から2031年にかけて最も速い1.31%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米食用肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国およびメキシコにおける一人当たり食肉消費量の増加 | +0.32% | 米国およびメキシコ | 中期(2〜4年) |

| コールドチェーン物流および近代的小売の拡大 | +0.25% | 地域全体、都市部中心 | 長期(4年以上) |

| 付加価値/加工肉における製品イノベーション | +0.18% | 米国およびカナダ、メキシコでも台頭 | 中期(2〜4年) |

| フードサービスセクターの新型コロナウイルス感染症後の回復 | +0.15% | 米国、次いでカナダおよびメキシコ | 短期(2年以内) |

| ブロックチェーンによるトレーサビリティプレミアム | +0.12% | 米国およびカナダ | 長期(4年以上) |

| ヒスパニック系人口主導による需要シフト(豚肉および家禽肉) | +0.08% | 米国南西部、メキシコ国境地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一人当たり食肉消費量の増加が市場拡大を牽引

米国では、一人当たりの牛肉消費量が58.1ポンドと安定しており、メキシコでは年間2.3%のタンパク質摂取量の増加が見られます。このトレンドは、牛肉やその他のタンパク源に対する一貫した消費者の好みに支えられ、安定した数量需要を後押ししています[1]出典:米国農務省、「USDA農業予測(2034年まで)」、www.usda.gov。富裕層の消費者は、より高いUSDAグレード、スペシャルティカット、および牧草飼育の認証を持つ製品に支出を向けており、加工業者の利益率拡大と、プレミアム製品分野におけるイノベーションの促進につながっています。一方、家族向けのバリューパックは節約志向の買い物客に引き続き人気を博しており、北米食用肉市場における多様な所得層に対応したセグメント別価格戦略が浮き彫りになっています。小売業者はロイヤルティプログラムから得たインサイトを活用して複数タンパク質の組み合わせ商品を訴求し、買い物かごの単価向上と複数のタンパク源購入促進による代替リスクの低減を図っています。さらに、パッケージ上の栄養成分表示と動物飼育管理認証が製品カテゴリーへの信頼を高め、消費者が透明性と倫理的調達をますます重視する中で、価格感応度があってもプレミアム製品へのトレードアップを後押ししています。

コールドチェーンインフラの近代化が流通効率を解放

大手加工業者は、急速凍結トンネル、自動化高層チルドラック、IoT温度モニタリングを追加することで、地方都市や電子商取引フルフィルメントセンターへのリーチを拡大しています。これらの技術は、精密な温度管理と高速な処理時間を確保することで業務効率を高め、流通中の製品品質維持に不可欠な役割を果たしています。JBSはアルバータ州ブルックスの事業を拡大し、USD 9,000万を投資してパティの生産能力向上と高度なコールドルーム・ロボティクスの統合を進めています。この拡張は生産能力を増強するだけでなく、保管・取扱いプロセスを最適化し、労働コストの削減と全体的な生産性向上を実現します。北米食用肉市場におけるこれらのアップグレードは、廃棄ロスの削減、発色安定性の向上、および繁忙期(ホリデーシーズン)における在庫バッファーの充実につながり、変動する需要に対して安定的な供給を確保します。一方、中小規模の企業は第三者物流スペシャリストとの連携をますます強化しており、大規模な設備投資を行うことなくこれらの機能を活用することを可能にしています。このアプローチにより、小規模事業者は高度なインフラと流通ネットワークを活かして競争力を維持できます。さらに、政府の費用分担補助金が車両の電動化を加速させ、輸出を重視する拠点のスコープ3排出量削減とESG評価の向上を支援しています。これらの取り組みは持続可能性の目標に合致するだけでなく、輸出志向拠点のグローバル競争力を強化します。

付加価値製品のイノベーションが消費者プレミアムを獲得

シーズニングインジェクション、タンブルマリネーション、クリーンラベルのリン酸塩代替物が、味の一貫性と温めてすぐ食べられるミールの利便性を高めています。Godshallsの2024年におけるチキンベーコンの投入は、低脂肪の家禽肉代替品への参入を示しており、同製品は従来のチキンベーコンと同等の官能特性を保持しています。改良ガス置換包装とリサイクル可能な熱成形パッケージは賞味期限を7〜10日延長するものであり、これは北米食用肉市場、特に直販型ミールキットおよびサブスクリプションサービスにとって極めて重要な優位性です。加工業者はオンラインレビューとソーシャルメディアから得たインサイトを活用して研究開発サイクルを短縮化し、ブランドエンゲージメントを高める期間限定フレーバーを展開しています。これに応えて小売業者は、目立つエンドキャップへの優先配置とデジタル棚札によってこれらのユニークなSKUをアピールすることで、そのような俊敏性を評価しています。

フードサービスセクターの回復が需要の回復を加速

2024年、商業施設のキッチンでは食肉仕入れが8.4%増加し、ケータリング需要の回復とパンデミック以来の最低水準からのメニュー刷新の変化を示しています。クイックサービスレストラン(QSR)チェーンは、ビリア牛肉タコスやナッシュビルスタイルのホットチキンなどを新たに導入することでタンパク質メニューを拡充し、進化する外食体験に対応しています。受託製造における柔軟なバッチラインにより、注文を迅速に切り替えることが可能となり、国際的な競合相手に対して競争優位を提供しています。チェーン事業者は固定重量・事前トリミング済みポーションを採用しており、この動きは厨房の労働力削減と食品廃棄の抑制に貢献するだけでなく、北米食用肉市場における垂直統合を強化します。穀物価格の高騰からマージンを守るため、加工業者は供給契約にコモディティ連動型のサーチャージ条項を盛り込んでいます。

阻害要因の影響分析*

| 阻害要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性タンパク質の急速な普及 | –0.22% | 米国およびカナダ | 中期(2〜4年) |

| 環境・動物福祉規制の強化 | –0.18% | 米国およびカナダ、メキシコでも台頭 | 長期(4年以上) |

| 食肉加工施設における労働力不足 | –0.14% | 地域全体、農村地域 | 短期(2年以内) |

| 気候変動に起因する飼料用穀物供給のショック | –0.12% | 中西部穀物地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質の普及が従来市場シェアを圧迫

多くの都市部のスーパーマーケットでは、チルドケースの4フィートにわたる棚一段が肉類アナログ製品に割り当てられています。2024年、植物性製品はカテゴリー全体の金額の1.4%を占めました。大豆ベースのナゲットを導入したクイックサービスチェーンは、家禽肉の数量に対して一桁台のカニバリゼーションを引き起こしています。サステナビリティに関するメッセージは若年層に訴求し、試食頻度を高めています。このトレンドは、北米食用肉市場の加工業者に対し、牛肉とマッシュルームのブレンドパティやハイブリッド豚肉・エンドウ豆タンパク質製品への共同投資を促しています。常温保存可能なエンドウ豆タンパク質やマイコプロテインのジャーキーがコンビニエンスストアの食肉スナックセグメントに浸透しており、厳しい棚割り見直しの選択を迫っています。従来の数量は、ベンチャーキャピタルが支援するスタートアップが頻繁に主導する販売促進価格の同等化イベントからも追加の圧力を受けています。

環境規制がコンプライアンスコストを増大

サンプリングされた牛の飼育ロットの20%で抗生物質残留物が検出されたことを受け、食品安全検査局(FSIS)は「抗生物質不使用飼育」ラベルに対する第三者監査を義務付けました。その結果、企業は認証とオンファームデータシステムに年間USD 80万〜110万の予算を確保することが求められるようになっています[2]出典:米国農務省、「FSISが動物飼育または環境関連の表示申請の実証に関するガイドラインの入手可能性を発表」、www.fsis.usda.gov。この財務的負担は、北米食用肉市場内の中小規模の工場に特に重くのしかかっています。一方、カリフォルニア州のProposition 12を彷彿とさせる母豚収容基準は、州外にも波及効果を及ぼしています。これらの規制は、複数州にまたがる加工業者に対し、豚舎の設計を変更するか市場から撤退するかの選択を迫っています。カナダでは炭素価格の上昇軌道がレンダリング工場のエネルギーコストを押し上げており、すでに薄いトリミングのマージンをさらに圧迫しています。大手コングロマリットはこれらのコストを多様化されたポートフォリオ全体に分散できる一方、小規模なスペシャルティ職人は事業統合か、唯一の出口戦略としてのニッチなプレミアム化かという岐路に立たされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:牛肉の優位性がマージン圧力に直面

2025年、牛肉は北米食用肉市場における優位性を確固たるものとし、売上高の40.85%を占め、小売およびフードサービス部門の両方における重要な役割を示しました。ステーキハウスへの根強い需要とブランド化されたアンガスプログラムがプレミアム価格を維持する一方、加工業者は飼料投入コストの上昇による利益率の縮小に苦慮しています。特に、ホルモン不使用に厳格な要件を持つ環太平洋諸国へのチルド高級牛肉カットの輸出は、2031年までに年率1.35%の中期的成長見通しを示しています。しかし、飼育頭数の減少が数量拡大を制約しており、食肉パッカーはカーカスの価値最大化に注力することを余儀なくされています。この戦略は、内臓販売やニュートリューティカルズ向けコラーゲン抽出への多角化を含み、生産量の減少に対抗するためにハイマージンセグメントでポートフォリオのバランスを取るものです。

北米食用肉セクターの漸進的な成長は、コスト効率の高い生産サイクルと変化する需要に対応した迅速な回転から、主に豚肉と家禽肉によって牽引されています。ヒスパニック系にインスパイアされた豚肉製品が主流での支持を拡大する一方、忙しい家庭は調理済みチキンカットの利便性を重視する傾向があります。マトンと山羊肉は主に専門店においてニッチな位置づけを維持しており、加工業者には民族的な品揃えを多様化し、プレミアム価格を確保する機会を提供しています。小売業者は、サーフ・アンド・ターフのコンボパックのようなタンパク源をまたいだイノベーションに乗り出しており、中核となるタンパク質カテゴリーの本質を守りながら消費者を引き付けるプロモーションを展開しています。この多様な戦略により、北米の加工業者と小売業者は変化する人口動態と市場環境を巧みに乗り越える力を持っています。

形態別:加工品のイノベーションがプレミアム獲得を牽引

2025年、生鮮・チルド食肉製品は北米食用肉市場の47.75%のシェアを占め、目に見える品質と多様な調理方法に対する消費者の一貫した傾向を裏付けています。生鮮カットは緩やかな数量成長が見込まれるものの、その収益性は正確なポーションサイズ、優れたサシ評価、そして鮮やかな赤色を保持するバキュームスキン包装などのイノベーションに依存しています。小売業者と加工業者は陳列品質とトレーサビリティを重視し、消費者の信頼を高めてプレミアム価格設定を可能にしています。地元産で栄養に関して透明性のあるタンパク源を求める家庭が増える中、料理の柔軟性と新鮮さの魅力は引き続き強固です。

バーガー、ソーセージ、マリネードストリップを含む加工食肉形態は、利便性と多様なフレーバーへの需要増加に支えられ、年率2.01%という堅調なペースでの成長が見込まれています。製造業者は、ブリスケットやショートリブのブレンドを使用したプレミアムひき肉が大幅な価格プレミアムを獲得できることから、高度なトリム分別技術への投資に魅力を感じています。冷凍および缶詰セグメントは、施設向けバイヤー、政府備蓄、および輸出市場において重要な役割を担っており、その常温保存性により物流とコールドチェーンの課題を緩和しています。バランスの取れた栄養と分量管理に向けた広範なニーズを反映し、学校給食プログラムはますます冷凍ハンドブレッドチキンテンダーを取り入れています。別の観点では、デリミートはナトリウム削減ガイドラインに沿い、亜硝酸塩への懸念に対応するために再配合されており、天然代替物と高圧殺菌技術に関する新たな研究が求められています。競争の激しい北米の市場環境において、ブランドはQRコードレシピ提案や拡張現実調理ツールを含む顧客エンゲージメント強化を通じてロイヤルティと多様性を高めています。

流通チャネル別:デジタル統合を通じて小売が存在感を高める

2025年、北米食用肉市場はフードサービスが主要な流通チャネルとして市場価値の55.70%を獲得しました。この急成長は、クイックサービスレストランのメニューにおけるイノベーションとステーキハウス外食文化の根強さによって促進されました。大規模施設が標準化されたポーショニングと一貫性をますます求める中、サプライヤーはインフラのアップグレードで対応しています。特に、ロボットスライシング技術の採用は労働コストと材料廃棄の両方を大幅に削減するゲームチェンジャーとして台頭しています。ステーキハウスとホスピタリティセクターはプレミアム化を推進し、贅沢なタンパク質体験を強調したメニュー提供を企画しています。フードサービスチャネルにおける大量調達需要は、サプライヤーとの関係強化だけでなく、ジャストインタイムのコールドチェーン管理の重要性を浮き彫りにします。フードサービスチャネルからのこのダイナミックな影響は、製造業者に対して効率向上とオーダーカスタマイズへの注力を促し、ひいては自動化とサプライ物流への上流投資を形成しています。

小売チャネルは急速に価値格差を縮めており、オムニチャネル戦略の進化に支えられたCAGR 2.08%の成長が予測されています。2024年には、厳選された精肉師バンドルを特集したクリック・アンド・コレクト注文が二桁台の成長を記録した一方、地元のリブアイカットを中心としたサブスクリプション型食肉ボックスの増加傾向がリカーリング売上の強化に貢献しています。スーパーマーケットはロイヤルティアプリを活用して個別クーポンを提供し、消費者を一般的な食肉からプレミアムなドライエイジング品へと効果的に誘導しています。コンビニエンスストアは、人通りの多い通路にグラブ・アンド・ゴーのスモーク食肉を導入してカテゴリーのリーチを広げています。一方、純粋なオンライングロッサリーはシェフが監修した品揃えと環境配慮型のカーボンニュートラル配送でニッチを開拓しています。加工処理の面では、効率的な在庫管理のためにGS1-128バーコードが導入されています。加工業者は販促ピーク時の品切れを回避するため、商品化カレンダーとの連携も図っています。これらの戦略全体が北米食用肉サプライチェーンの適応性と競争力を強化しています。

地域分析

2025年、米国は確立されたコールドチェーンネットワーク、堅調な裁量支出、そして根付いたフードサービス文化に支えられ、売上の76.65%のシェアで首位に立っています。都市部のミレニアル世代がフレキシタリアン食を試みている一方、一人当たりの牛肉消費量は58.1ポンドを維持しており、伝統的な肉製品への根強い嗜好を反映しています。FSIS監査義務付けに代表される厳格な規制は固定コストを増大させましたが、必要なアップグレードへの資金調達能力を持つ大規模事業者に有利に作用しています。これらの規制変更は、コンプライアンス要件を満たすことができない中小事業者が苦境に立たされることで、市場内の再編をも促進しています。ブロックチェーン検証と動物福祉認証の広範な普及が、北米の食肉市場におけるブランドの階層構造を確固たるものにしており、消費者がトレーサビリティと倫理的調達をますます重視するようになっています。

メキシコはCAGR 1.31%で主要な成長エンジンとして浮上しています。都市化の進展に伴い、冷蔵庫の普及率と近代的小売店への来客数が増加し、チルドおよび加工肉のより広範な流通につながっています。北米食肉市場において、豚肉アドボカットやチキンアルパストールはその文化的な親しみやすさと利便性志向の製品への高まる需要から、プレミアム価格を獲得しています。米国の加工業者は国境を越えた統合から恩恵を受けており、包装フィルムやシーズニングブレンドのバックホール輸送がランディングコストを削減し、業務効率を高めています。さらに、鉄道と高速道路における政府のインフラプロジェクトが、北部の飼育場からメキシコ中部の主要消費地への輸送時間を短縮し、サプライチェーンの信頼性を高めて廃棄リスクを低減しています。

カナダは、輸出志向の肥育牛事業とアルバータ州ブルックスにおける大規模な工場拡張を中心に、引き続き重要な役割を担っています。動物ケアの透明性を重視する消費者の動向を踏まえ、カナダのブランドは国家の持続可能性目標に沿い、アジアおよび中東のハラール市場でのアピールを高めています。持続可能性と動物福祉への注力は、カナダの生産者が競争の激しい輸出市場において他社と差別化することを可能にしています。米国・メキシコ・カナダ協定(USMCA)に基づく衛生規制の調和により、カーカスとプライマルカットのシームレスな交換が可能となり、加工業者は北米食肉市場全体でサプライを最適化できます。しかし、通貨変動が輸出競争力に課題をもたらすことから、多くの事業者はリスクを軽減し収益性を維持するために、市場をまたいだヘッジと多様な価格戦略に転換しています。

競合環境

北米食用肉市場のトップ企業

北米の食用肉市場は中程度の集中度を示しており、上位5社の加工業者が地域生産能力の推定60〜70%を掌握しています。これらの加工業者は、飼育場と屠畜から加工およびブランド小売に至る垂直統合を通じて、投入コストの変動に対するマージンを強化しています。この統合により、サプライチェーン全体を管理し、効率性とコスト管理を確保することができます。JBS、Olymel、Hormelは、スループットの強化とヘッドあたりのコスト削減に重点を置いた注目すべき設備投資を実施しています。これらの投資には、業務最適化を目指した高度な加工技術とインフラのアップグレードが含まれます。労働力不足への対処として、ロボットによるヒンドクォーターデボーナーとAIビジョンシステムを導入しており、これらは歩留まり精度の向上だけでなく、反復作業による職場の傷害を削減し、全体的な労働生産性の改善に貢献しています。

ブロックチェーンによるトレーサビリティとESG(環境・社会・ガバナンス)基準へのコミットメントという形で、新たな競争優位が生まれています。ブロックチェーン技術はサプライチェーン全体の透明性を高め、消費者が食肉製品の産地を追跡できるようにすることで信頼とブランドロイヤルティを構築します。Cargillのようなパイオニア企業はスタートアップと協業してカーボンニュートラルな牛肉パイロットプログラムを立ち上げ、高級スーパーマーケットでのプレミアム配置という見返りを得ています。これらの取り組みは、持続可能で倫理的に調達された製品に対する消費者の需要拡大と一致しています。一方、牧草飼育または在来品種の豚肉に特化したニッチ加工業者は、品質と伝統を強調する説得力のある物語を通じて忠実な顧客基盤を育んでいます。しかし、調達や規制環境のナビゲートにおいて、多くの場合多大なリソースを必要とするスケールアップの課題に直面しています。戦略的な動きとして、クラフトラベルはオフピーク時に大手多国籍工場のキャパシティをリースしており、大規模な設備投資をかけることなくUSDA検査を受けることを可能にしています。このアプローチは、規制基準を満たしながら業務の柔軟性を維持するために中小事業者を支援します。

環境規制が一層厳格化するにつれ、合併・買収の勢いは続く可能性が高いです。廃水処理のアップグレードに必要な資金調達に苦慮する中小工場は、数量を集約しようとする地域統合業者に売却する場合があります。これらの統合業者は規模の経済を実現し、市場でのプレゼンスを強化することを目指しています。小売業者は、2社の主要サプライヤーへの依存を過度に高めることを警戒し、二次調達パートナーシップを育成しています。この戦略は、サプライチェーンの多様化だけでなく、北米食用肉の市場環境における交渉力強化にも貢献します。さらに、リアルタイムのカーカス歩留まり分析に特化したテクノロジー企業は需要の急増を目の当たりにしており、加工業者が膨大な年間数十億ポンドの生産量においてわずかな効率改善をも追求するためです。これらの分析ツールは実用的なインサイトを提供し、加工業者が生産プロセスを最適化し、廃棄を削減し、収益性を向上させることを可能にします。

北米食用肉産業リーダー

Cargill Inc.

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Conagra Brandsは、Marie Callender'sのガーリックバタースープステーキバイツやBanquet Mega BowlsのMike's Hot Honey チキンマック・アンド・チーズなど、50品目以上の冷凍食品を発表しました。これらの新製品は、食欲をそそるタンパク質豊富な食事オプションへの需要増加に応え、手軽でありながら満足感のある食の選択肢を求める消費者にアピールすることを目的としています。

- 2025年6月:Tyson Foodsはプレミアムソーセージリンクを3種類のフレーバー(アップルウッド、ホワイトチェダー・ベーコン、ベーコン・チェダー・ハラペーニョ)でデビューさせました。大胆な味わいのためにスモークされたこれらのタンパク質豊富なソーセージは、朝食やバーベキュー愛好家を惹きつけるために設計されています。全国展開は、プレミアムソーセージセグメントでの存在感拡大を目指す同社の戦略を反映しています。

- 2024年10月:Coleman Natural Meatsは、そのやわらかさと霜降りで知られるヘリテージデュロック豚を使用した5種類のフレーバー(チョリソ、スイートイタリアン、ホットイタリアン、マイルド/ホットブレックファスト)の豚肉ひき肉ソーセージを発売しました。この製品ラインはプレミアム豚肉製品への高まる需要に応え、多様な料理の用途に対応する高品質な選択肢を消費者に提供します。

- 2024年3月:Prairieは新しいプレミアム豚肉カットと革新的なシーズニング豚肉製品を発売し、シェフにインスパイアされたフレーバーと高品質な豚肉に対する消費者トレンドを取り込みました。これらの商品は、自宅でのグルメ体験を求める消費者のニーズに応えることを目的として設計されており、利便性とグルメ感の融合を実現しています。

北米食用肉市場レポートのスコープ

牛肉、マトン、豚肉、家禽肉はタイプ別セグメントとして取り上げられています。缶詰、生鮮/チルド、冷凍、加工品は形態別セグメントとして取り上げられています。オフトレード、オントレードは流通チャネル別セグメントとして取り上げられています。カナダ、メキシコ、米国は国別セグメントとして取り上げられています。| 牛肉 | |

| 豚肉 | |

| マトン | 山羊肉 |

| 羊肉 | |

| 家禽肉 | 鶏肉 |

| その他の家禽肉 | |

| その他の肉 |

| 缶詰 | |

| 生鮮/チルド | |

| 冷凍 | |

| 加工品 | ナゲット |

| ソーセージ | |

| ミートボール | |

| デリミート | |

| マリネード/テンダー | |

| その他の加工食肉 |

| HoReCa | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米 |

| タイプ別 | 牛肉 | |

| 豚肉 | ||

| マトン | 山羊肉 | |

| 羊肉 | ||

| 家禽肉 | 鶏肉 | |

| その他の家禽肉 | ||

| その他の肉 | ||

| 形態別 | 缶詰 | |

| 生鮮/チルド | ||

| 冷凍 | ||

| 加工品 | ナゲット | |

| ソーセージ | ||

| ミートボール | ||

| デリミート | ||

| マリネード/テンダー | ||

| その他の加工食肉 | ||

| 流通チャネル別 | HoReCa | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

市場の定義

- 食肉 - 食肉とは、食品として使用される動物の肉またはその他の可食部分として定義されます。食肉産業の最終用途は人間による消費のみを対象としています。食肉は一般的に小売店で購入され、家庭での調理・消費に供されます。本調査では、未調理の食肉のみを対象としています。これは「加工品」形態の下に含まれる様々な形で加工される場合があります。その他の食肉購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)における食肉の消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらは一般的にそれほど消費量の多い食肉タイプではありませんが、世界の特定の地域には存在します。赤肉の一部であることに関わらず、市場をより深く理解するために、これらの食肉タイプを別個に取り上げています。

- 家禽肉 - 家禽肉は白身肉とも呼ばれ、人間が消費するために商業的または家庭的に飼育された鳥類に由来します。これには鶏、七面鳥、鴨、ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では通常赤い色をしており、加熱調理すると濃い色になります。牛肉、ラム肉、豚肉、山羊肉、仔牛肉、マトンなど、哺乳類由来の食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」はカーカスの歩留まりが最高であることを意味し、数字の格付けは牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| 屠畜場(とちくじょう) | これは食肉処理場の別名であり、人間が消費することを目的とした動物の屠畜に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達することもある高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | これはAsfarviridae科の二本鎖DNAウイルスによって引き起こされる、豚の高度伝染性ウイルス性疾患です。 |

| ビンナガマグロ | これは、大西洋、太平洋、インド洋およびキャリブ海・地中海において世界的に知られる6つの異なる系群に見られるマグロの最小種のうちの1種です。 |

| アンガス牛肉 | これはスコットランド原産の特定の品種の牛から得られる牛肉です。「認定アンガス牛肉」品質マークを受けるためには、全米アンガス協会(American Angus Association)からの認証が必要です。 |

| ベーコン | これは豚の背中または脇腹から得られる塩漬けまたは燻製の食肉です。 |

| ブラックアンガス | これは角を持たない黒い毛色の品種の牛から得られる牛肉です。 |

| ボローニャ | これはイタリアの燻製ソーセージであり、通常は大型で、豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | これはプリオンと呼ばれる異常な伝達性病原体による感染の結果として生じる、牛の進行性神経疾患です。 |

| ブラートブルスト | これは豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | これは牛肉または仔牛肉の胸部または下胸部から切り取られた肉のカットです。牛肉ブリスケットは9種類の牛肉プライマルカットの一つです。 |

| ブロイラー | これは食肉生産のために専門的に育種・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | これは穀物および豆類の計量単位です。1ブッシェル=27.216 kg |

| カーカス | これは精肉師が肉をトリミングする食肉動物の解体処理済みの胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | これは鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | これは牛の肩部分の大きな肉区画であるチャックプライマルの一部から切り取られた牛肉のカットを指します。 |

| コンドビーフ | これは塩水で塩漬けにして茹でた牛肉ブリスケットを指し、通常は冷製で提供されます。 |

| CWT | ハンドレッドウェイト(CWT)とも呼ばれ、食肉の数量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | これはもも肉を除いた鶏のレッグを指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| 成羊(雌) | これは成体の雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | これはテンダーロインの細い端部から切り取られた食肉のカットです。 |

| フランクステーキ | これは牛の後四半部の前方に位置するフランク部分から切り取られた牛肉ステーキのカットです。 |

| フードサービス | これは家庭外で食事を提供する企業、施設、および企業を含む食品産業のセクターを指します。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| 飼料(フォレージ) | これは動物の飼料を指します。 |

| フォアシャンク | これは牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に調味された燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ぎざーど) | これは鳥の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるタンパク質のファミリーです。 |

| 穀物飼育牛肉 | これは大豆、トウモロコシ、その他の添加物で補充された飼料を与えられた牛から得られる牛肉です。穀物飼育の牛には、より早く肥育させるために抗生物質と成長ホルモンが投与される場合があります。 |

| 牧草飼育牛肉 | これは飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | これは豚の後脚から取られた豚肉を指します。 |

| HoReCa | ホテル・レストラン・カフェ |

| ジャーキー | これは細くスライスして乾燥(脱水)させた赤身のトリミング肉であり、腐敗を防ぐためのものです。 |

| 神戸牛 | これは日本の兵庫県で産出された但馬牛(黒毛和牛)の和牛牛肉です。神戸牛として分類されるためには、牛が日本の神戸市の兵庫県内で生まれ、育ち、屠畜されていなければなりません。 |

| リバーブルスト | これは牛または豚の肝臓から作られるドイツのソーセージの一種です。 |

| ロイン | これは牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | これは細かく刻んだまたは挽いた熱処理ポーク(少なくとも15%の小さな豚脂の角切りを含む)から作られた大きなイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | これは高度に調味された燻製牛肉を指し、通常は薄切りで提供されます。 |

| ペパロニ | これは硬化食肉から作られるアメリカのスパイシーサラミの一種です。 |

| プレート | これは牛のリブカットのすぐ下、腹部からの前四半部カットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | これは豚において発生する疾患であり、後期分娩障害と新生子豚における重篤な肺炎を引き起こします。 |

| プライマルカット | これはカーカスの主要な部位を指します。 |

| クォーン | これはマイコプロテインを原料として調製された食肉代替製品であり、菌類培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合した後、テクスチャーを調整して様々な形状にプレスしたものです。 |

| 調理用食品(RTC) | これはすべての材料が含まれた食品製品を指し、パッケージに記載されているプロセスを通じて何らかの下ごしらえや調理が必要です。 |

| 即食食品(RTE) | これはあらかじめ調製または調理された食品製品を指し、食べる前にそれ以上の調理や下ごしらえを必要としません。 |

| レトルト包装 | これは食品を非同期包装するプロセスであり、食品をパウチまたは金属缶に充填し、密封した後、非常に高温で加熱して製品を商業的に無菌状態にするものです。 |

| ラウンドステーキ | これは牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | これは脚と背骨の間の分割部から得られる牛肉のカットを指します。 |

| サラミ | これは発酵・乾燥熟成させた食肉からなる硬化ソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に有害であると考えられています。 |

| ソーセージ | これは細かく刻んで調味した食肉から作られる食肉製品であり、生、燻製、またはピクルス漬けにした後、通常はケーシングに詰められます。 |

| ホタテ貝 | これはリブ状の二枚貝の殻を持つ軟体動物である可食の貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性の食肉代替品です。 |

| セルフサービスキオスク | これは顧客がキオスクで自分で注文・支払いを行うセルフオーダー型のPOS(販売時点情報管理)システムを指し、完全に非接触でシームレスなサービスを可能にします。 |

| サーロイン | これは牛の背中の下部および側面部分から切り取られた牛肉のカットです。 |

| すり身 | これは骨を除いた魚から作られたペーストです。 |

| テンダーロイン | これは牛のテンダーロイン筋肉全体からなる牛肉のカットを指します。 |

| タイガーシュリンプ | これはインド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイシュリンプ | これは熱帯性のエビであり、一般的に赤道に近い地域、主に沿岸の人工池で養殖されます。 |

| 和牛 | これは高度な霜降りの肉で知られる黒または赤の日本の牛の4系統のいずれかから得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | これは動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値で表します。価格設定にインフレは含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、各レベルおよび職能にわたって選択されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。