和牛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 15.07 十億米ドル |

| 市場規模 (2031) | 22.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

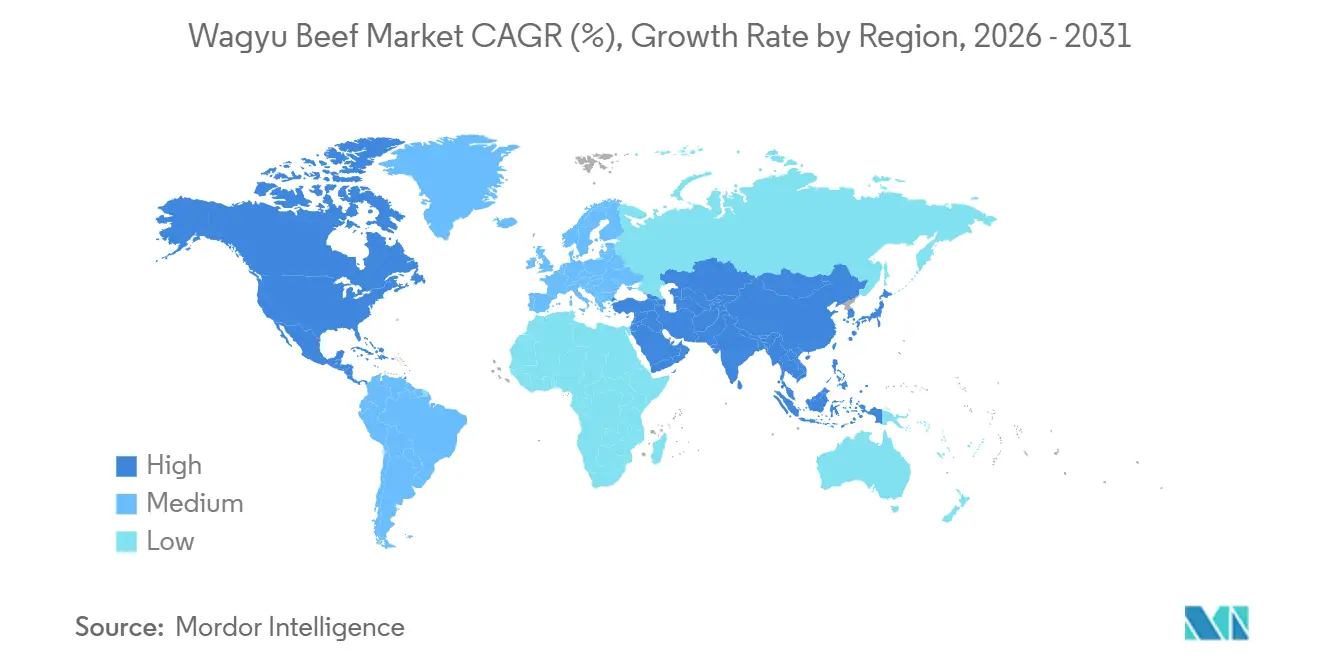

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

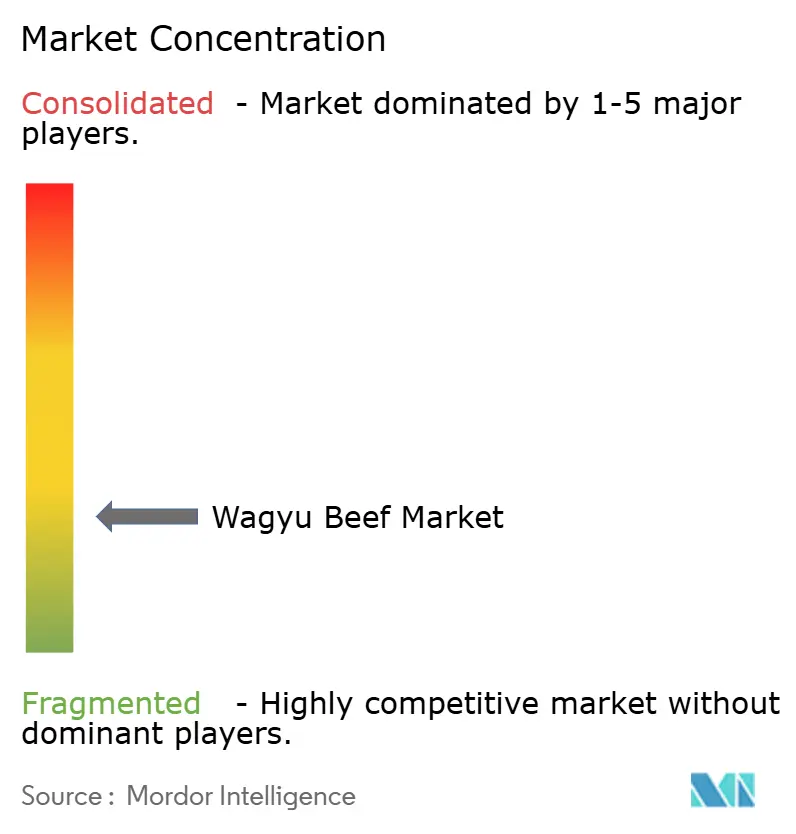

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる和牛市場分析

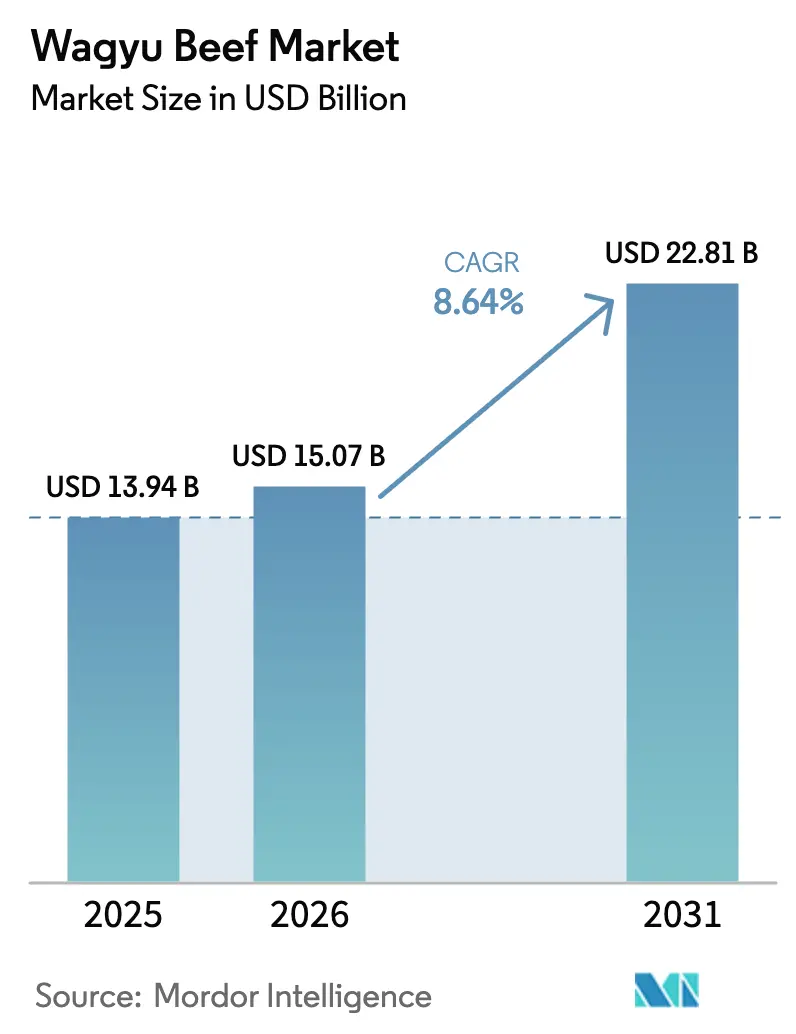

和牛市場規模は、2025年の139億4,000万米ドル、2026年の150億7,000万米ドルから、2031年までに228億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.64%を記録すると予測されています。富裕層消費者が標準的なコモディティタンパク質よりも産地と官能品質を重視するようになるにつれ、高霜降り牛肉への需要はますます高まっています。これに対応して、オーストラリアは純血および交雑和牛の飼育頭数を拡大しており、現在では同国の総牛飼育頭数の4.8%を占めています。一方、日本は2020年に遺伝子輸出を禁止し、国内血統の希少性と価値を維持しています。北米では、牛の飼育頭数が1951年以来最低水準に達しており、肥育素牛価格が上昇し、牧場主はより高い利益率を達成するために和牛遺伝子の導入を進めています。供給面では、繁殖牛の希少性と長い肥育サイクルが持続的な価格プレミアムに寄与しています。需要面では、日本へのインバウンド観光の増加、焼肉レストランチェーンのグローバル展開、電子商取引(Eコマース)のアクセシビリティ向上などの要因が、業務用および家庭用消費チャネルの双方における成長を牽引しています。

主要レポートのポイント

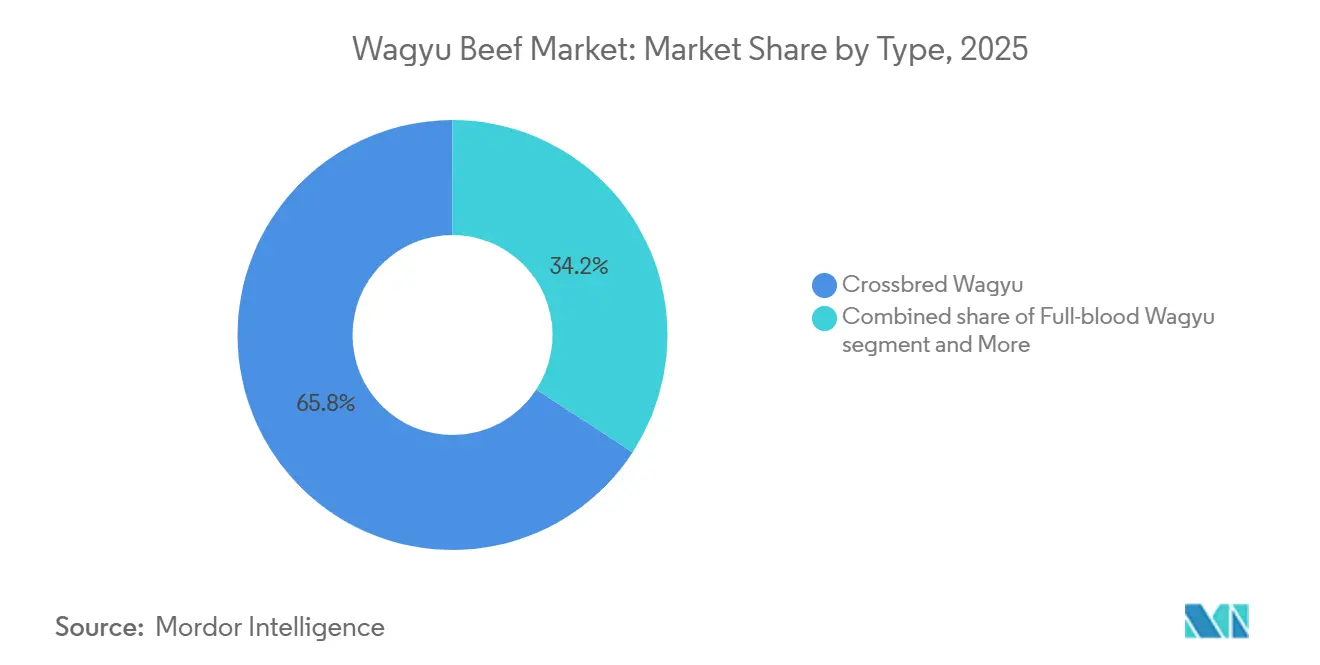

- タイプ別では、交雑和牛が2025年の販売量の65.81%を占め、純血和牛は2031年にかけて最も速い9.71%のCAGRを記録すると予測されています。

- 品種別では、黒毛和種が2025年の生産量の78.11%を占め、褐毛和種は2031年にかけてCAGR 9.89%で最も速く成長する品種となっています。

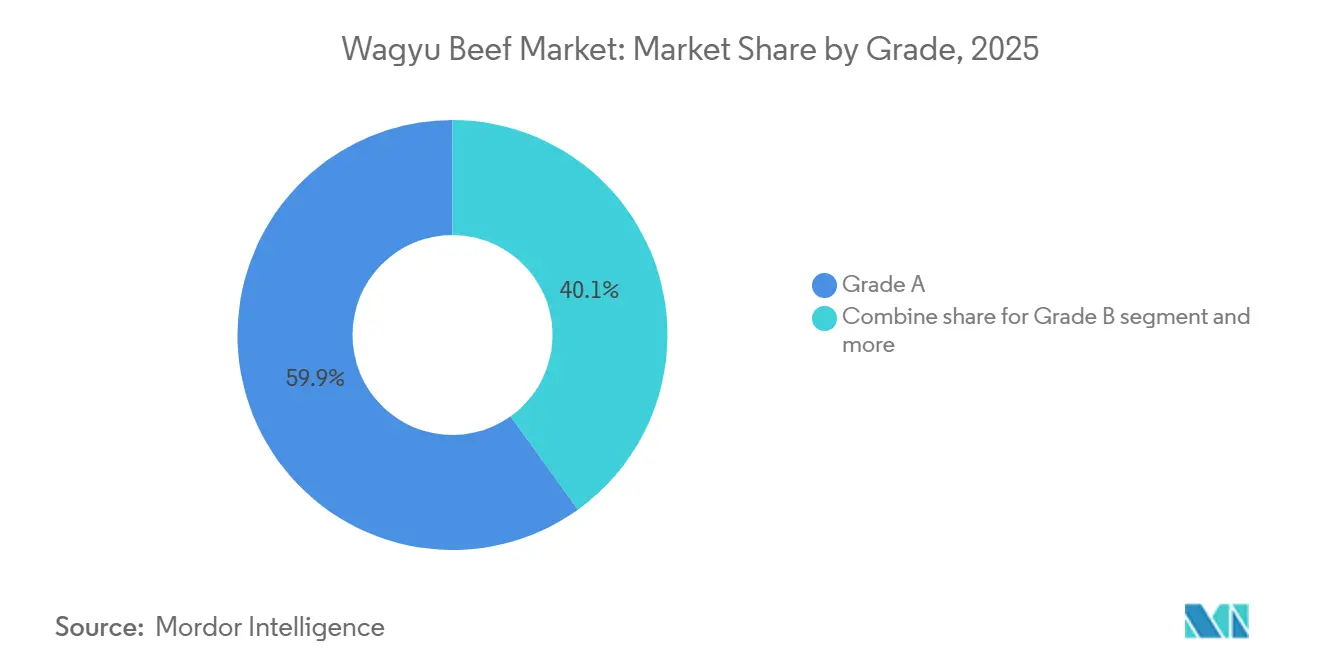

- 等級別では、A等級が2025年の売上の59.91%を占め、2031年にかけてCAGR 9.17%で拡大する見込みです。

- 流通チャネル別では、業務用チャネルが2025年に48.11%のシェアを占め、家庭用は専門小売およびEコマースの普及を背景にCAGR 9.22%で拡大しています。

- 地域別では、アジア太平洋が2025年のグローバル金額の56.14%を占め、北米はCAGR 9.51%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル和牛市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 和牛の優れた霜降りと風味プロファイル | +2.1% | 日本、北米、欧州のプレミアム集中を伴うグローバル | 長期(4年以上) |

| 高級レストランおよびファインダイニングにおける高需要 | +1.8% | アジア太平洋の都市部および北米の大都市圏で最も強く、グローバル | 中期(2~4年) |

| 一価不飽和脂肪酸やオメガ3・6脂肪酸の含有量が高いことによる健康上の認知効果 | +1.3% | 北米および欧州、アジア太平洋のウェルネスセグメントでの関心の高まり | 中期(2~4年) |

| 日本料理とフュージョン料理のグローバル化 | +1.5% | 北米、欧州、中東の高級ダイニング拡大が牽引するグローバル | 長期(4年以上) |

| オーストラリア、米国、カナダにおける国内和牛繁殖の拡大 | +1.7% | オーストラリア、米国、カナダ、南米への波及効果 | 長期(4年以上) |

| プレミアムかつ倫理的に調達された食肉に対する消費者嗜好の高まり | +1.2% | 北米および欧州、富裕層アジア太平洋市場での牽引力の高まり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

和牛の優れた霜降りと風味プロファイル

和牛の筋肉内脂肪構造はオレイン酸を高濃度に含有しており、一般的な牛肉に含まれる水準を大幅に上回っています。これにより融点が体温近くまで低下し、バターのような食感が生まれ、チョイス等級の代替品に対して相当な小売プレミアムをもたらします。この特性は遺伝的に決定されており、黒毛和種はステアロイル-CoAデサチュラーゼ(SCD)および脂肪酸合成酵素(FASN)遺伝子に多型を持ち、肥育期における脂肪生産を促進します。この遺伝的優位性により、エリート牛群において例外的に高い牛肉霜降り基準(BMS)スコアが実現します。和牛の官能的な利点は豊かさにとどまらず、訓練されたパネルが旨味の強度と後鼻腔香の持続性において一貫して高い評価を与えています。これらの特性により、和牛はテイスティングメニューを提供するシェフに好まれる食材となっており、少量が独占的なダイニング体験の目玉として提供されています。オーストラリアの生産者はゲノム選抜を活用して霜降り改良を加速させています。オーストラリア和牛協会によると、近年生まれた登録子牛は、筋肉内脂肪の推定育種価において以前の世代と比較して測定可能な進歩を示しています [1]出典:オーストラリア和牛協会、「2025年子牛登録レポート」、wagyu.org.au。この遺伝的進歩により、交雑プログラムでも比較的短い肥育期間内に米国農務省(USDA)プライム相当の霜降りを達成できるようになり、以前は純血和牛のプレミアムを正当化していた品質格差が縮小しています [2]出典:米国農務省、「牛肉格付けシールド」、ams.usda.gov。

高級レストランおよびファインダイニングにおける高需要

近年、日本のホテル・レストラン・給食チャネルは、前年比で顕著なインバウンド観光の増加に牽引され、国内和牛消費の相当なシェアを占めています。この増加は飲食サービスへの支出増加に寄与しています。焼肉チェーンは急速なペースで国際展開を加速しており、牛角や焼肉ライクなどの事業者が北米および東南アジア全域で多数の新店舗をオープンしています。これらの店舗では、和牛カルビとサーロインを主要メニューとして前面に打ち出しています。米国では、ニューヨーク、サンフランシスコ、シカゴなどの都市にあるミシュラン星付きレストランの多くのテイスティングメニューに和牛が含まれており、個体トレーサビリティを提供し、賞味期限を延長するためのドライエイジングプロトコルを実施する牧場から調達されることが多くなっています。一方、中東は重要な成長市場として台頭しています。ドバイの中東・北アフリカ50ベストレストランリストでは、最近複数の店舗で和牛料理が注目されています。また、アラブ首長国連邦のHunter and Barrelのメニューには、地元にインスパイアされたスパイスラブと組み合わせたオーストラリア産および日本産の和牛カットが掲載されています。このチャネルの底堅さは、小売価格競争の影響を受けにくい特性に起因しています。事業者はダイナミックプライシング戦略によってコスト増加を効果的に管理し、プレミアム牛肉製品において高い粗利益率を維持しています。

一価不飽和脂肪酸やオメガ3・6脂肪酸の含有量が高いことによる健康上の認知効果

和牛の脂肪酸プロファイルは主に一価不飽和脂肪酸で構成されており、総脂質含有量のほぼ半分を占めています。これは穀物肥育アンガス牛の割合と比較して高い水準です。この組成は、臨床試験において低密度リポタンパク質(LDL)と高密度リポタンパク質(HDL)コレステロール比の改善と関連付けられています。また、和牛は一般的な牛肉と比較して共役リノール酸(CLA)を著しく高いレベルで含有しています。研究では、共役リノール酸の摂取が炎症マーカーの低下およびインスリン感受性の改善と関連していることが示されています。さらに、牧草補完型和牛プログラムにおけるオメガ6対オメガ3比は、フィードロット牛肉で一般的に観察される比率よりも狭く、心血管リスク低減のために低い比率を推奨する食事ガイドラインと一致しています。北米の消費者調査では、プレミアム食肉購入者の大多数が品種表示を最も信頼できるラベル属性と考えており、オーガニックや牧草飼育などの認証を上回っていることが明らかになっています [3]出典:ミート&ライブストック・オーストラリア、「牛肉・羊肉」、mla.com.au。これは、和牛の健康上の認知効果が購買決定に影響を与える重要な要因であることを示しています。小売業者はこの認識を活用しており、例えば英国のスーパーマーケットであるウェイトローズとマークス&スペンサーは2025年に和牛の在庫管理単位(SKU)を導入し、ウェルネス重視の売り場においてヘルシーな魚介類の隣に配置しています。

日本料理とフュージョン料理のグローバル化

日本のレストランチェーンは2025年に国際展開を加速させ、複数の主要事業者が新たな海外店舗を開設しました。このトレンドにより、和牛は様々な大陸にわたるメインストリームのダイニングに浸透しています。薄切り和牛をテーブルで焼く焼肉コンセプトは、北米の郊外や欧州の主要都市でますます人気を集めており、東京の銀座地区を超えてプレミアムカットへのアクセスを広げています。フュージョンメニューは和牛の魅力をさらに広げています。韓国・日本のハイブリッドはコチュジャンマリネと和牛を組み合わせ、マイアミやサンパウロのラテン系ステーキハウスではチミチュリを添えた和牛ピカーニャを提供しています。この料理の多様化は、2025年に287万トンの牛肉を輸出したオーストラリアの強固な輸出インフラによって支えられています。和牛ブランド製品は標準的な牧草飼育牛肉ラインに対して35%のプレミアムを獲得しています。シンガポールでは、ホーカーセンターがシンガポールドル18の価格で和牛丼を提供するようになっており、この価格はファインダイニングの選択肢より70%低いものの、霜降りの体験を提供しています。この変化は、和牛が高級品から憧れのカテゴリーへと移行していることを示しています。中東も同様のトレンドをたどっています。サウジアラビアのビジョン2030のホスピタリティ投資がプレミアムタンパク質への需要を牽引しており、2025年にリヤドとジェッダで新規開業したレストランの22%で和牛が提供されています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 純粋種和牛遺伝子に対する日本の厳格な輸出規制 | -1.4% | グローバル、オーストラリア、米国、カナダ、新興繁殖地域で最も深刻 | 長期(4年以上) |

| 高品質繁殖牛の入手可能性の制限 | -1.1% | グローバル、北米および欧州に供給ボトルネックが集中 | 中期(2~4年) |

| 高濃度飼料給与とメタン排出に関する環境上の懸念 | -0.9% | グローバル、欧州および北米で規制圧力が最も強い | 長期(4年以上) |

| 市場参入を遅らせる認証プロセス | -0.7% | 管轄によって格付け基準が異なるアジア太平洋および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

純粋種和牛遺伝子に対する日本の厳格な輸出規制

日本は和牛遺伝子材料の無許可輸出を犯罪とする法律を制定しました。同法は、精液や胚の密輸を試みる個人または団体に対して、最長10年の禁固刑および最高1,000万円(JPY)の罰金を科しています。この規制措置は、純血遺伝子を中国に移転しようとする試みがあった2018年および2019年の著名な密輸事件を受けて導入されました。これに対応して、日本政府は和牛の生殖質を戦略的国家資産に指定しました。同法はすべての港湾および空港での検疫検査を義務付け、税関職員に生物学的サンプルを押収し、違反に関与した貨物輸送業者に行政罰金を科す権限を付与しています。日本国外の繁殖業者にとって、これらの制限は2020年以前に輸入された既存の血統または交雑プログラムへの依存を余儀なくし、世代ごとに霜降りポテンシャルが15%から20%低下します。この遺伝的制限により、日本産和牛と海外産和牛の品質格差が拡大しています。1990年代に輸入した黒毛和種の精液を使用して牛群を確立したオーストラリアの生産者は、新鮮なエリート種雄牛へのアクセスが欠如しているという課題に直面しています。一部の事業者では近交係数の上昇と筋肉内脂肪の推定育種価の低下が報告されています。また、この規制により繁殖牛の価格も上昇しています。実証済みの遺伝子を持つ純血和牛の雌牛1頭は、多くの中堅牧場主にとって財政的に手の届かないものとなっており、遺伝的改良の取り組みが資本力のある大規模事業者に集中しています。

高品質繁殖牛の入手可能性の制限

エリート和牛繁殖牛のグローバル供給は、生物学的繁殖サイクルと日本の輸出規制により依然として限られています。これにより、実証済みの雌牛が一般的な肉牛と比較して著しく高い価値で取引される売り手市場が形成されています。米国では、2025年に牛の飼育頭数が数十年ぶりの最低水準となる9,000万頭未満を記録しました。この減少により肥育素牛価格が過去最高値を更新し、和牛専用の繁殖牛はアンガス同等品に対して相当なプレミアムを獲得しています。例えば、2025年8月にBlack Jack RanchがWyndford Farmsからエリート和牛雌牛を取得したことは、この希少性プレミアムを浮き彫りにしています。業界の推計によると、1頭当たりのコストは遺伝的価値と繁殖プログラムを拡大するために必要な複数年のリードタイムの両方を反映しています。カナダの事業者も同様の課題に直面しています。Wagyu Canada IncorporatedやKobe Classicなどの企業は、登録済み未経産牛に対して最長18ヶ月の待機リストを報告しています。これらの制約に対処するため、生産者は牛群拡大を加速させるために胚移植プログラムへの依存を高めており、子牛1頭当たりの初期費用が追加されています。より多くの牧場主がプレミアム価格を求めて市場に参入するにつれ、供給制約はさらに強化されています。繁殖牛に対するこの需要増加は、既存の牛群が代替雌牛を生産する生物学的能力を上回り、高価格を維持し、小規模事業者にとっての参入障壁を生み出しています。この市場ダイナミクスは、Australian Agricultural CompanyやStanbrokeなどの垂直統合プレーヤーに有利に働いています。これらの企業は繁殖と肥育の両方の事業を管理しており、オープン市場で競争するのではなく、エリート遺伝子を内部で配分することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:交雑和牛の優位性が純血和牛の加速を覆い隠す

交雑和牛は2025年のグローバル販売量の65.81%を占め、純血代替品と比較して30%から40%低いコストで米国農務省(USDA)プライム相当の霜降りを実現できる能力に牽引されています。これにより、中堅ステーキハウスやプレミアム小売チェーンに好まれる選択肢となっています。一方、純血和牛は2031年にかけて年平均成長率(CAGR)9.71%で成長すると予測されており、産地のナラティブとA5等級の真正性を重視する高級ダイニング事業者および直接消費者向けプラットフォームによって支えられています。純粋種和牛は中間層を占め、一貫した霜降りを求めながらも純血プログラムの予算を持たない事業者に対応しています。一方、和牛アンガスや和牛シャロレーのハイブリッドを含む「その他」カテゴリーは、プレミアムコストをかけずに霜降り改善を求めるコスト意識の高い購買者をターゲットとしています。

交雑セグメントの底堅さはそのスケーラビリティに起因しています。例えば、オーストラリアのフィードロットは和牛アンガス牛を飼料給与18ヶ月から20ヶ月で仕上げることができ、純血動物の24ヶ月から30ヶ月と比較して短くなっています。この短いサイクルにより資本要件が削減され、資産収益率が向上します。しかし、純血セグメントの急速な成長は市場の二極化を示しています。消費者がコモディティと超プレミアム層の間でますます二極化するにつれ、純粋種和牛が占める中間地帯は縮小しています。このトレンドにより、生産者は競争力を維持するためにコストリーダーシップまたは差別化戦略のいずれかを採用することを余儀なくされています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

品種別:黒毛和種の覇権がニッチな挑戦者に直面

黒毛和種は2025年の生産量の78.11%を占めると予測されており、筋肉内脂肪沈着に対する優れた遺伝的素因と霜降り形質のための140年にわたる選抜育種の歴史に牽引されています。褐毛和種は最も速く成長する品種であり、2031年にかけてCAGR 9.89%を記録します。対照的に、赤身プロファイルで知られる日本短角種と無角和種はニッチな貢献者にとどまり、グローバルな牛肉生産量の合計でわずかなシェアを占めています。しかし、これらの品種は強健性と低い飼料要件により牧草ベースのシステムに適していることから、再生型農業プログラムで人気を集めています。品種の序列は明確な価値提案を示しています:黒毛和種は超プレミアム市場向けの最大霜降りを優先し、褐毛和種は霜降りと栄養上の利点のバランスを提供し、短角種と無角種は霜降りよりも環境への配慮を優先するサステナビリティ重視の購買者に訴求します。

褐毛和種の成長は、その健康上の利点を強調する科学的証拠によって支えられています。研究によると、褐毛和種の牛肉は黒毛和種と比較して著しく高いレベルの共役リノール酸(CLA)を含有しており、抗炎症特性の主張を裏付けています。また、この品種は黒毛和種よりもオメガ6対オメガ3比が狭くなっています。これにより、褐毛和種は栄養価の向上を求める消費者にとってよりヘルシーなプレミアムオプションとして位置付けられています。

等級別:A等級の優位性が霜降りの持続的なプレミアムを反映

A等級製品は2025年の売上の59.91%を占め、2031年にかけてCAGR 9.17%で成長すると予測されています。この成長は、特にミシュラン星付きレストラン、高級焼肉チェーン、高級ホテルの宴会事業において、牛肉霜降り基準(BMS)スコア6以上への持続的な需要を反映しています。日本食肉格付協会(JMGA)の格付けシステムは、歩留まり(A、B、C)と品質(1から5)に基づいて枝肉を評価し、A5が両カテゴリーにおける最高基準を表しています。この等級を達成するには、高いBMSスコア、鮮やかな桜色の肉色、締まりのある食感、光沢のある白い脂肪など、厳格な基準を満たす必要があります。これらの厳しい要件を満たす黒毛和種はごく一部に限られています。対照的に、総量の相当な割合を占めるB等級およびC等級の枝肉は、通常、霜降りよりも価値を優先する消費者向けの中堅レストランや小売チャネルに流通しています。格付けの序列は生産者にA5ステータスを目指すインセンティブを与え、BおよびC等級の供給が減少する結果となっています。このシフトにより、事業者はより高い利益率を獲得するためにオファリングを強化することが促されています。

デジタル霜降り測定の進歩により、格付けの精度と透明性が向上しています。例えば、AUS-MEATのカメラベースシステムは高精度で筋肉内脂肪率を測定し、客観的な枝肉比較を可能にし、以前は大きな分類のばらつきをもたらしていた格付け担当者の主観性を最小化しています。技術革新はA等級プレミアムへのアクセスも拡大しています。霜降り遺伝子と精密給餌に投資する小規模フィードロットは、データで品質主張を検証できるようになり、従来から確立されたブランドが持っていた評判上の優位性を回避できます。この発展により、小規模生産者はプレミアム牛肉市場でより効果的に競争できるようになっています。

流通チャネル別:家庭用の急増がアクセスを民主化

2025年、業務用チャネルは48.11%の市場シェアを占め、日本、北米、中東などの地域におけるホテル・レストラン・給食セクターからの需要に牽引されています。しかし、家庭用セグメントは急速に成長しており、2031年にかけてCAGR 9.22%が予測されています。専門精肉店、スーパーマーケット、電子商取引(Eコマース)プラットフォームは、かつてはレストラン専用だったプレミアム食肉カットへのアクセスをますます提供しています。家庭用セグメント内では、スーパーマーケットおよびハイパーマーケットが市場シェアを支配しており、そのスケールを活用してオーストラリアや米国などの国の生産者と直接供給契約を締結しています。一方、食肉専門店は厳選されたセレクションと専門的な精肉サービスを求める富裕層の都市消費者に対応しています。

オンライン小売業者は家庭用カテゴリー内で最も速く成長するサブセグメントを代表しています。この成長はコールドチェーン物流の進歩によって牽引されており、真空パックされたドライエイジング和牛を短期間で住宅地に配送することが可能になっています。オンライン購入の利便性は、店舗内オプションと比較して価格プレミアムをもたらすことが多くなっています。また、農場直売やサブスクリプションボックスを含む家庭用の「その他」カテゴリーは、産地と生産者との直接的な関係を優先するニッチな消費者をターゲットとしています。

地域分析

2025年、アジア太平洋地域はグローバル和牛市場をリードし、総市場価値の56.14%を占めました。この優位性は主に日本の国内ホテル・レストラン・給食チャネルと中国の牛肉輸入に対する相当な需要によって牽引されました。日本市場は牛の飼育頭数の前年比減少という成熟の兆しを見せていますが、遺伝学の進歩と延長された肥育期間により平均枝肉重量が増加しています。これらの改善により、牛群規模の縮小にもかかわらず生産量水準が維持されています。

北米は和牛市場で最も速く成長する地域として台頭しており、2031年にかけてCAGR 9.51%が予測されています。この成長は供給面の革新とプレミアム牛肉への需要増加によって牽引されています。2025年、米国は1950年代初頭以来最低の牛飼育頭数となる8,720万頭を記録し、肥育素牛価格が過去最高値を更新しました。牧場主は和牛遺伝子を採用することで対応しており、一般的な牛肉に対して相当なプレミアムを獲得しています。カナダでは、Ontario Wagyu、Bird's Hill Wagyu、Herron Farmsなどの生産者が急速に事業を拡大しており、合計で2,000頭を超える牛群を管理しています。これらの生産者は国内ステーキハウスへの供給と米国北東部への輸出に注力しています。メキシコでは、中間層の所得増加がプレミアムタンパク質への需要増加を牽引しており、モンテレイやメキシコシティなどの都市の高級ステーキハウスメニューの15%から20%に和牛が掲載されています。

他の地域でも和牛市場において注目すべき発展が見られます。欧州では、英国の和牛生産が前年比で大幅に増加し、2025年3月末の12ヶ月間で数千頭の子牛に達し、英国で最も人気のある品種の一つとなっています。ドイツ、フランス、オランダはミシュラン星付きレストランからの需要を満たすためにオーストラリアからの輸入に引き続き依存しています。中東では、サウジアラビアのビジョン2030のホスピタリティ施策に支えられ高級市場が拡大しており、2025年にリヤドとジェッダで新規開業したレストランの相当な割合で和牛が提供されています。さらに、ドバイの中東・北アフリカ(MENA)50ベストレストランリストは2026年に複数の会場で和牛料理を注目しました。南米では、市場はまだ初期段階にあり、ブラジルとアルゼンチンが国内のシュラスカリアチェーン向けに和牛ネロレおよび和牛ヘレフォードの交雑種を探求しています。しかし、生産量はまだ限られており、同地域は主にコモディティ牛肉の輸出に注力しています。

競合環境

和牛市場は断片化した構造を特徴としており、中堅フィードロット事業者や地域の繁殖業者が直接消費者向けモデル、ブロックチェーンベースのトレーサビリティ、従来の卸売チャネルを迂回するニッチなサステナビリティ主張を通じて防御可能なポジションを確立できます。大規模な統合プレーヤーが垂直統合を追求するにつれ、戦略的な統合が勢いを増しています。例えば、Starzenは2025年2月にMacquarie Downsフィードロットをオーストラリアドル(AUD)5,590万で取得し、2025年4月にはBroad Water Downsを取得する一方、2025年3月には水迫農場と繁殖アライアンスを形成してエリートな黒毛和種遺伝子を確保しました。同様に、Stanbrokeによる2023年後半のRangers Valleyフィードロットの4億オーストラリアドルでの買収は、南半球最大の統合和牛事業を創出し、12,000頭の肥育能力とAUS-MEAT 9+の一貫性を確保する独自の霜降りプロトコルを組み合わせています。

再生型和牛プログラムにおいてホワイトスペースの機会が生まれており、生産者は輪換放牧とメタン抑制飼料添加物を採用してカーボンクレジット収益を獲得し、サステナビリティ重視の購買者に訴求しています。英国の和牛繁殖業者はこのシフトをリードしており、保全草地システムで前年比25%の牛群成長を達成しています。また、技術の採用が競合環境を再形成しています。オーストラリア和牛協会が計画している2026年の和牛ブランデッドバリュートークンのローンチは、ブロックチェーン上に格付けデータを埋め込み、リアルタイムの産地検証を可能にし、直接消費者向けチャネルで12%から15%のプレミアムを獲得します。しかし、採用は互換性のあるスキャニングインフラへのプロセッサー投資に依存しており、資本力のある事業者にファーストムーバーアドバンテージをもたらします。新興の破壊者には、ソーシャルメディアとサブスクリプションモデルを活用して以前は流通業者や小売業者が獲得していたマージンを取り込む小規模牧場が含まれます。例としては、Lone Mountain WagyuとMishima Reserveが挙げられ、オンラインで丸ごと一頭分のシェアを提供し、透明性重視のナラティブを通じてブランドロイヤルティを構築することで直接消費者向け販売にピボットしています。

機関投資家もセクターの長期的なポテンシャルを検証しています。New Forestsは2025年8月にMcPhee Beef Farmsの50%の株式をオーストラリアドル1億5,000万超で取得し、資金はオーストラリア、日本、ドイツ、スウェーデンの年金基金から調達されました。これは和牛がニッチな農業資産からメインストリームのオルタナティブ投資へと移行していることを示しています。競争の激しさは純血セグメントで最も高く、遺伝的希少性と日本の輸出規制が勝者総取りのダイナミクスを生み出しています。例えば、Black Jack Ranchが2025年8月にWyndford Farmsから17頭のエリート和牛雌牛を推定米ドル(USD)70,000/頭で取得したことは、大規模で資金力のある事業者に有利な重大な資本障壁を浮き彫りにしています。

和牛産業リーダー

Starzen Co., Ltd.

Itoham Yonekyu Holdings Inc.

Agri Beef Co.

Blackmore Wagyu

Rangers Valley Cattle Station Pty Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Young American Food Brands(Miami Beefとしても知られる)は、高品質のスモーク・調理済み食肉で知られるニュージャージー州ニューアークを拠点とするプロセッサーであるBest Provision Co. Inc.の買収を発表しました。Bestのスモーキング技術を活用することで、Young Americanは和牛ソーセージやブリスケットバーガーなどの新製品の導入を含む、スモークスナックおよびスモーク牛肉カテゴリーの製品ラインナップを拡大しました。

- 2025年3月:オーストラリアの著名な牛肉生産者であり「世界最高のステーキ」賞を2度受賞したJack's Creekは、Ocado Retailを通じて英国での初の独占小売リスティングを確保しました。新しいWagyu Xレンジには、Jack's Creek Wagyu Xサーロイン、リブアイ、フィレ、ランプの4つのプレミアムカットが含まれています。これらの製品は豊かな霜降りと穀物肥育和牛の品質を特徴としています。

- 2024年9月:ウェイトローズは高品質の英国産和牛を導入することでプレミアムNo.1レンジを拡大しました。新たな追加品目には、ミートボール、サーロインステーキ、ランプステーキ、リブアイステーキ、バーガーの5製品が含まれています。

グローバル和牛市場レポートの調査範囲

和牛市場とは、和牛品種から調達されるプレミアム牛肉の市場を指し、その卓越した霜降り、柔らかさ、豊かな風味で高く評価されています。この牛肉は、専門農場とプロセッサーによって実施される専門的な繁殖、給餌、加工方法を通じてグローバルに生産されています。和牛は、純血和牛、純粋種和牛、交雑和牛、および和牛アンガスや和牛シャロレーなどのその他を含むタイプ別に区分されています。また、黒毛和種、褐毛和種、日本短角種、無角和種を含む品種別にも分類されています。市場はさらに、A等級、B等級、C等級などの等級別、および業務用と家庭用を含む流通チャネル別に区分されています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにわたっています。

| 純血和牛 |

| 純粋種和牛 |

| 交雑和牛 |

| その他(和牛アンガス、和牛シャロレー) |

| 黒毛和種 |

| 褐毛和種 |

| 日本短角種 |

| 無角和種 |

| A等級 |

| B等級 |

| C等級 |

| 業務用 | |

| 家庭用 | スーパーマーケット・ハイパーマーケット |

| 食肉専門店 | |

| オンライン小売業者 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| タイプ別 | 純血和牛 | |

| 純粋種和牛 | ||

| 交雑和牛 | ||

| その他(和牛アンガス、和牛シャロレー) | ||

| 品種別 | 黒毛和種 | |

| 褐毛和種 | ||

| 日本短角種 | ||

| 無角和種 | ||

| 等級別 | A等級 | |

| B等級 | ||

| C等級 | ||

| 流通チャネル別 | 業務用 | |

| 家庭用 | スーパーマーケット・ハイパーマーケット | |

| 食肉専門店 | ||

| オンライン小売業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の和牛市場規模はどのくらいですか?

和牛市場規模は2026年に150億7,000万米ドルとなり、2031年までに228億1,000万米ドルへの軌道にあります。

2026年から2031年にかけての和牛のCAGR予測はどのくらいですか?

市場は2026年から2031年の期間にCAGR 8.64%を記録すると予測されています。

和牛販売で最も速く成長している地域はどこですか?

北米は交雑和牛アンガスプログラムに牽引され、予測CAGR 9.51%で成長をリードしています。

日本の輸出規制が重要な理由は何ですか?

日本の2020年の遺伝子輸出禁止は海外での新鮮な血統を制限し、繁殖牛価格を上昇させ、プレミアムを強化しています。

販売量でリードする和牛のセグメントはどれですか?

交雑和牛はコスト効率の高い霜降りにより2025年のグローバル販売量の約65.81%を維持しています。

最終更新日: