米国産家禽肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 40.97 十億米ドル |

| 市場規模 (2026) | 41.4 十億米ドル |

| 市場規模 (2031) | 43.64 十億米ドル |

| 成長率 (2026 - 2031) | 1.06% CAGR |

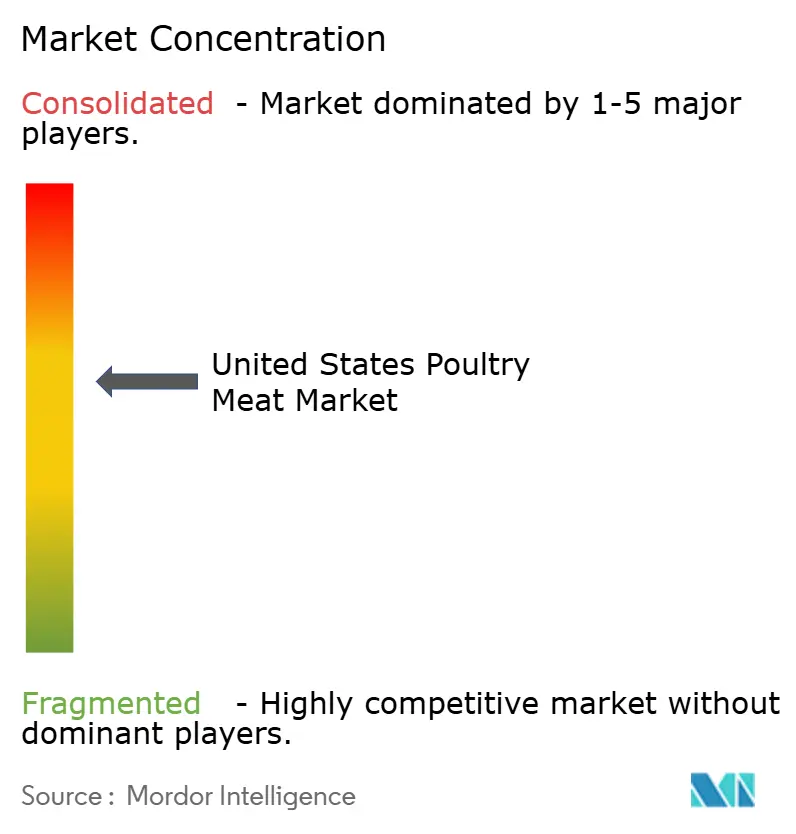

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国産家禽肉市場分析

米国産家禽肉市場の規模は2025年に409.7億米ドルと評価され、2026年の414億米ドルから2031年には436.4億米ドルに達すると予測され、予測期間(2026年~2031年)のCAGRは1.06%となっています。家禽肉は引き続き国内で最も消費される動物性タンパク質であり、市場成長を下支えしています。ただし、より多くの消費者が植物性および代替タンパク質の選択肢を探求し、家禽製品においてより豊かな多様性と革新性を求めるようになるにつれ、成長率は鈍化しています。鶏肉は手頃な価格、調理の汎用性、そして幅広い入手可能性から消費者にとって最も選ばれる食肉であり続けています。加工家禽製品は、即食・簡便調理食品への高まる需要に応える形で需要が増加しています。オーガニック家禽肉はプレミアムセグメントにおいて人気を博しており、健康的な食習慣と環境にやさしい食品選択へのシフトが背景にあります。流通面では、スーパーマーケットや小売店などオフトレードチャネルがその利便性と幅広い品揃えにより市場を主導しています。一方、レストランやフードサービス店舗などのオントレードチャネルは、外食機会の増加とともに徐々に回復しています。米国産家禽肉市場は中程度の集中度を示しており、大手企業はその規模、経営資源、および革新的な戦略を活用して競争力を維持し、消費者の進化する需要に応えています。

主要レポートのポイント

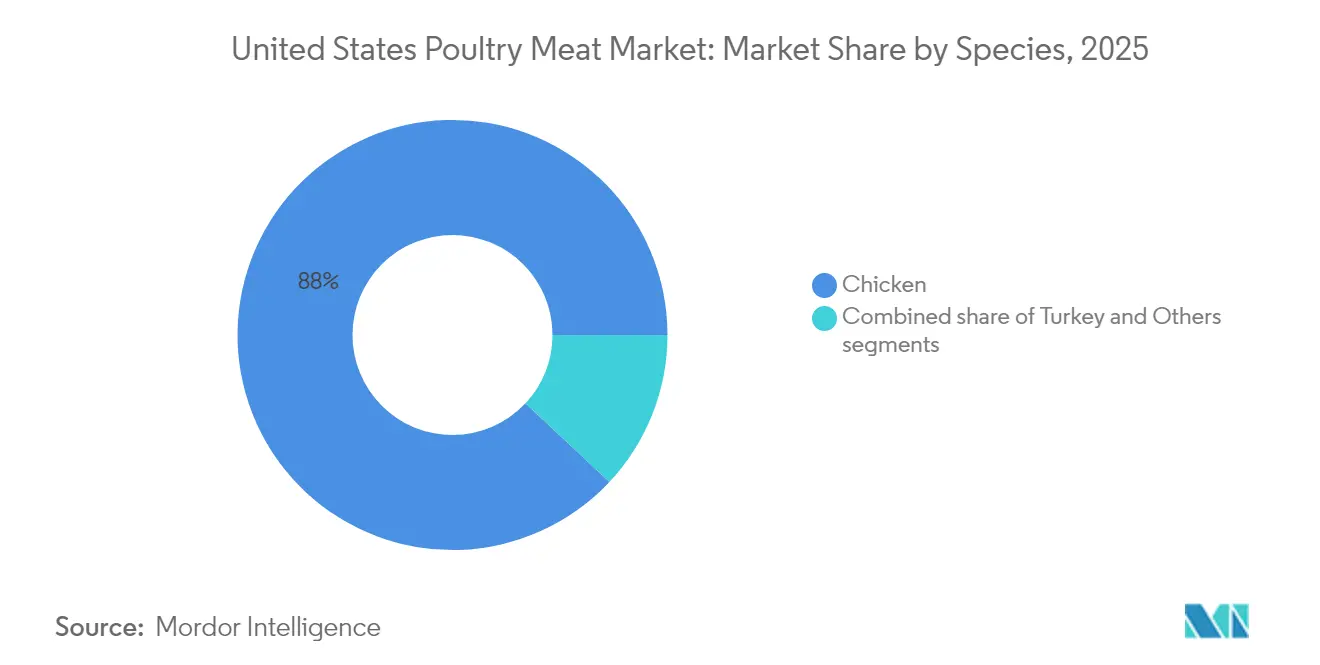

- 種別では、鶏肉が2025年の米国産家禽肉市場シェアの88.02%を占めており、七面鳥肉は2031年にかけて最も速い1.22%のCAGRを記録しています。

- 形態別では、冷凍製品が2025年の米国産家禽肉市場規模の63.96%のシェアをリードしており、加工製品は2031年にかけて2.45%のCAGRで成長すると予測されています。

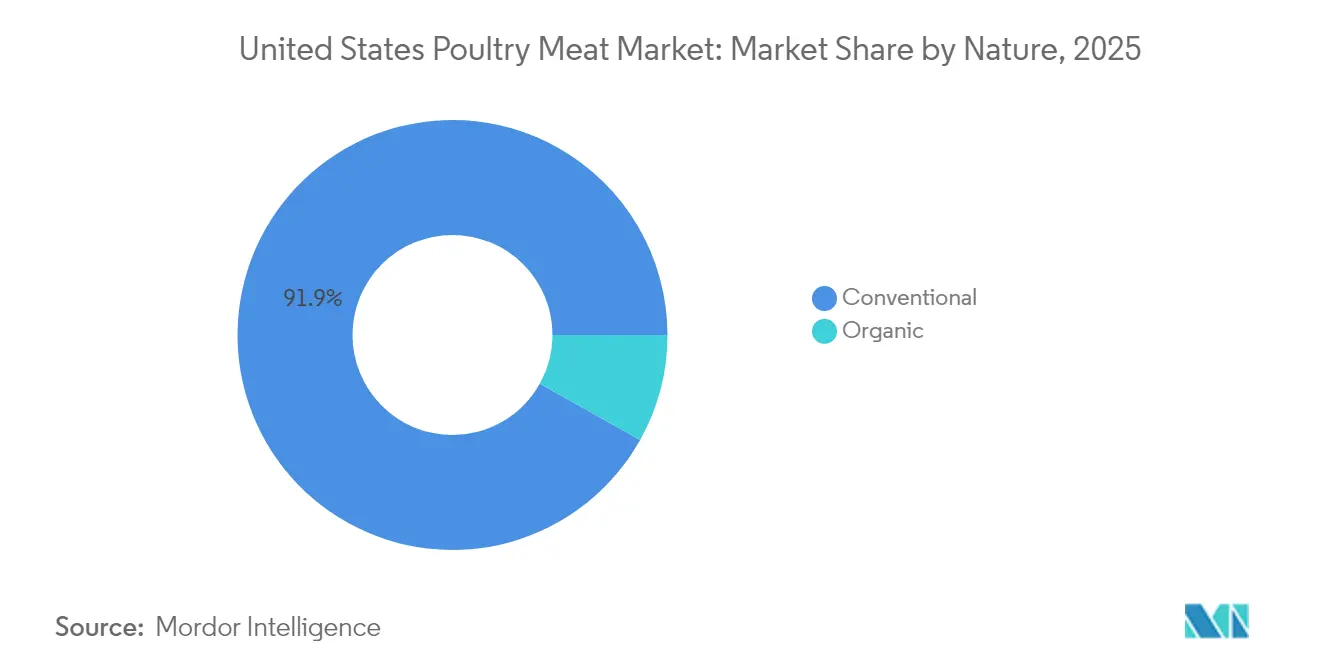

- 性質別では、従来型製品が2025年の米国産家禽肉市場規模の91.88%を占めており、オーガニック製品は2031年にかけて2.62%のCAGRで拡大しています。

- 流通チャネル別では、オフトレード店舗が2025年に35.44%の売上シェアを保持しており、オントレードチャネルは2031年にかけて1.69%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国産家禽肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRの予測に対する影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 脂肪分の少ない タンパク質へのシフト | +0.3% | 健康志向の高い 都市市場への最大の影響 | 中期 (2〜4年) |

| 便利な即食・加工家禽製品への 需要増加 | +0.4% | 全国的、特に大都市圏および 共働き世帯での早期拡大 | 短期 (2年以内) |

| オーガニック、放し飼い、および倫理的に調達された 家禽製品への需要拡大 | +0.2% | 北東部、西海岸、および 富裕郊外市場に集中 | 長期 (4年以上) |

| フードサービスセクターの 拡大 | +0.2% | 全国的、都市部の飲食・ ホスピタリティ拠点での回復が集中 | 中期 (2〜4年) |

| 家禽飼育、加工、および包装における 技術的進歩 | +0.1% | 全国的、主要な 加工州での先行導入 | 長期 (4年以上) |

| 環境にやさしい生産方法を 推進するサステナビリティへの懸念 | +0.1% | 全国的、米国環境保護庁(EPA)および 各州環境機関からの規制的影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

脂肪分の少ないタンパク質へのシフト

脂肪分の少ないタンパク質に対する消費者の嗜好の高まりは、米国産家禽肉市場の重要な促進要因であり、健康意識の向上と、関連する健康リスクを背景とした赤身肉離れが追い風となっています。家禽肉、特に鶏肉は、クリーンで汎用性が高く、栄養豊富なタンパク質源として広く認識されており、筋肉増強、体重管理、心臓の健康改善といった食事目標を支えています。国際食品情報協議会(IFIC)の2024年調査によると、アメリカ人の71%が積極的にタンパク質の摂取量を増やそうとしており、食習慣における持続的かつ拡大するトレンドを反映しています[1]出典:国際食品情報協議会、2024年IFIC食品・健康調査、

ific.org。全米チキン協議会は、標準的な100グラム(3.5オンス)の鶏胸肉1人前が約26グラムの高品質タンパク質を提供し、脂肪分の少ないタンパク質摂取として効率的な選択肢であると強調しています[2]出典:全米チキン協議会、栄養と健康、

nationalchickencouncil.org。この需要に応えるべく、各ブランドはTrue Story FoodsのProtein Toppers:ダイスカットチキンブレストのような、1人前あたり15グラムのタンパク質を提供する手軽で栄養バランスのとれたタンパク質豊富な製品を投入しています。

便利な即食・加工家禽製品への需要拡大

便利な即食(RTE)および加工家禽製品への需要の高まりが、米国産家禽肉市場の成長を大きく牽引しています。ますます多忙化するライフスタイルを背景に、消費者は健康志向でバランスの取れた食の嗜好に合致した、手軽でタンパク質豊富な食事オプションへと傾いています。国際食品情報協議会(IFIC)の2024年調査では、高タンパク質および意識的な食事がアメリカ人の主要な食事トレンドであり続けており、栄養と利便性の両方を提供する食品への強い傾向が示されています[3]出典:国際食品情報協議会、「2024年IFIC食品・健康調査」、ific.org。この需要に応えるため、家禽生産者および食品メーカーは、現代の消費者ニーズに合わせた下味済み、完全調理済み、および分量管理済みの製品を投入することで製品ラインナップを多様化しています。例えば、PERDUEは2023年にフレーバーインフューズドチキンおよびチキンプラス・スナッカーズを発売し、外出先での消費に理想的な完全調理済みのタンパク質豊富な家禽製品を提供しています。

フードサービスセクターの拡大

フードサービスセクターの成長は、外食への消費者支出の増加、ならびにレストラン、クイックサービス店舗、およびデリバリープラットフォームの継続的な回復に支えられ、米国産家禽肉市場を牽引する上で重要な役割を果たし続けています。利便性を優先する多くのアメリカ人にとって、家禽肉はそのコスト効率と健康志向の訴求力から、フルサービスレストランやクイックサービスレストランを含むさまざまなフードサービス形態における主力タンパク質であり続けています。全米レストラン協会によると、都市部または市内中心部に位置するフルサービスレストランの2024年における占有コストは売上の6.0%であり、高需要エリアにおける運営効率と収益性を示しています[4]出典:全米レストラン協会、「2024年のレストラン占有コストは売上の5%超」、restaurant.org。フードサービスおよび食品小売店舗における食品売上は2024年に2兆5,800億米ドルに達し、その着実な拡大と、業務用厨房における家禽肉への高まる依存度を示しています[5].出典:米国農務省、「フードサービス産業 ― 市場セグメント」、ers.usda.gov フードサービスセクターのこの成長は、生鮮・冷凍家禽製品への需要を喚起し、家禽肉のアメリカの食生活における基幹としての地位を確固たるものにしています。

オーガニック、放し飼い、および倫理的に調達された家禽製品への需要拡大

オーガニック、放し飼い、および倫理的に調達された家禽製品への需要の高まりが、米国産家禽肉市場を大きく牽引しています。消費者は自分の食べ物の産地や生産方法についてより慎重に吟味するようになっており、抗生物質やホルモン剤を使用せず、人道的な環境下で、持続可能な農業慣行のもとで飼育された家禽への強い選好を示しています。このトレンドは、より健康的で透明性が高く、環境に配慮した食品選択への広範な消費者シフトに沿ったものです。こうした需要に応えるべく、生産者やブランドは、これらの進化する嗜好に対応するため、認定オーガニック、牧草飼育、「抗生物質不使用」の家禽製品を投入することで品揃えを多様化しています。倫理的にポジショニングされたこれらの製品の入手可能性は、家禽肉の知覚価値を高め、それによって米国産家禽肉市場の持続的な成長を促進しています。このシフトは製品開発とマーケティング戦略の革新を促し、アメリカ人の食生活における家禽肉の主力タンパク質としての役割をさらに強化しています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRの予測に対する影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 疾病の発生と バイオセキュリティリスク | -0.2% | 全国的、主要な 生産州に集中した影響 | 短期 (2年以内) |

| 家禽飼育・加工業務に影響を与える 労働力不足 | -0.3% | 全国的、農村部の 加工センターに深刻な影響 | 中期 (2〜4年) |

| 植物性および代替タンパク質源との 競争激化 | -0.1% | 都市部市場および 健康志向の消費者セグメント | 長期 (4年以上) |

| コストのかかるコンプライアンスを要求する厳格な 食品安全、動物福祉、および環境規制 | -0.2% | 全国的、米国農務省、食品医薬品局(FDA)、および 米国環境保護庁(EPA)からの規制的影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

疾病の発生とバイオセキュリティリスク

疾病発生リスクおよびそれに伴うバイオセキュリティ上の課題は、米国産家禽肉市場にとって重大な阻害要因であり続けています。この産業は特に高病原性鳥インフルエンザ(HPAI)およびその他の感染症に対して脆弱であり、これらの発生は大規模な鳥の殺処分、業務の中断、農場の閉鎖、ならびに厳格な貿易規制をもたらす可能性があります。高病原性鳥インフルエンザ(HPAI)の過去の発生は、輸出禁止を招いただけでなく、被害を受けていない地域においても国内家禽価格の急激な下落を引き起こし、こうした事態の広範な影響を浮き彫りにしています。米国農務省がバイオセキュリティ対策の徹底を強調し続ける一方で、実施上の不整合や業務上の手落ちは依然として脆弱性として残っています。これらの疾病関連の課題は生産コストの増加や供給網の混乱に寄与し、総じて米国産家禽肉市場の成長ポテンシャルを阻害しています。

植物性および代替タンパク質源との競争激化

植物性および代替タンパク質源との競争の激化が、米国産家禽肉市場にとって重大な課題として浮上しています。ベジタリアン、ビーガン、フレキシタリアンダイエットを採用する消費者が増えるにつれ、大豆、エンドウ豆、マイコプロテインなどの植物性タンパク質が従来の家禽製品の代替品として支持を集めています。Beyond MeatやImpossible Foodsなどの企業は、タンパク質含量が高く、脂肪分が低く、環境にやさしいとマーケティングされた家禽スタイルの代替製品を含むようポートフォリオを拡大しています。これらの代替品は特に健康志向でエコ意識の高い消費者にとって魅力的です。消費者の嗜好におけるこのシフトは、従来の家禽製品への需要を徐々に低下させており、家禽生産者は競争力を維持するために製品の革新と多様化を迫られています。植物性オプションの台頭は、市場シェアを維持するために、進化する食事トレンドとサステナビリティへの懸念に対応する必要性を家禽産業に示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種別:鶏肉のスケールがコストリーダーシップを維持

鶏肉は米国産家禽肉市場において引き続き支配的な存在であり、2025年には88.02%のシェアを占め、業界の数量と売上の両方を牽引する上での重要な役割を示しています。その人気は、手頃な価格、広範な入手可能性、および食事準備における汎用性に起因しており、アメリカの家庭における主食となっています。鶏肉は高タンパク質という消費者の嗜好にも合致しており、需要を高めています。小売およびフードサービスチャネル、特に加工済みおよび即食鶏肉製品の消費拡大が、米国産家禽産業の基幹としての地位を確固たるものにしています。この優位性は、何十年にもわたって消費者の間で築いてきた信頼と親しみを反映しています。

一方、七面鳥肉は米国産家禽市場において有望な成長セグメントとして台頭しており、2031年にかけて1.22%のCAGRを達成すると予測されています。この成長は、脂肪分が少なくカロリーの低いタンパク質オプションへの消費者の関心の高まりと、生鮮および加工形態の両方における七面鳥肉の入手可能性の向上に牽引されています。年末年始の食事との従来の関連性とは異なり、七面鳥肉はその健康効果とさまざまな料理への汎用性から年間を通じた人気を獲得しつつあります。健康志向の食トレンドとタンパク質重視のダイエットが継続的に拡大する中、七面鳥肉は生産者が品揃えを多様化し、市場の拡大するセグメントを取り込み、進化する消費者の嗜好に応える機会を提供しています。

形態別:加工製品が価値創造を牽引

冷凍家禽肉は2025年においても米国産家禽肉市場で主導的地位を維持しており、市場シェアの63.96%を占めています。その幅広い支持は、長い賞味期限から生まれており、廃棄を削減し、長期間にわたる製品供給を確保することで小売業者と消費者の双方に恩恵をもたらしています。不確実な時期の買いだめや節約のためのまとめ買いといった消費者の習慣も、冷凍家禽肉への需要をさらに高めています。このセグメントは食事計画と保存の利便性を提供し、全国の家庭で欠かせない存在となっています。安定した供給チェーンを支えながら品質を維持できるその能力が、家禽市場における重要な役割を裏付けています。

一方、ナゲット、テンダー、下味済みフィレ、完全調理済みミールなどの加工家禽製品は、2.45%のCAGRで最も急成長するセグメントとして台頭しています。この成長は主に、時短食事オプションを優先する多忙な消費者や共働き世帯からの需要増加に牽引されています。加工家禽肉は、素早く栄養価の高い食事が高く評価される現代のライフスタイルに合致した調理前即食または即食ソリューションを提供しています。分量管理されたパッケージと高いタンパク質含量がセグメントの訴求力を高め、米国産家禽肉市場の将来的な拡大への主要な貢献者として位置づけています。

性質別:オーガニックがプレミアム階層に台頭

従来型家禽肉は2025年においても米国市場で支配的地位を維持しており、市場シェア全体の91.88%を占めています。この強固な地位は、生産、流通、価格設定を合理化する垂直統合型サプライチェーンのコスト効率と効果性に起因しています。従来型家禽肉の手頃な価格と幅広い入手可能性は、大多数の消費者にとって主力の選択肢となっています。安定した品質と小売・フードサービスチャネル全体における強固な存在感が、米国産家禽肉市場の主要な牽引役としての役割をさらに確固たるものにしています。このセグメントが大規模な需要に応える能力は、消費者ニーズへの対応における継続的な重要性を確保しています。

一方、オーガニック家禽肉は急成長セグメントとして台頭しており、2031年にかけて2.62%のCAGRが予測されており、市場全体の成長率1.06%を上回っています。この成長は、より健康的で抗生物質不使用、かつ倫理的に調達された製品への消費者の嗜好の高まりに牽引されています。オーガニック家禽肉は、品質とサステナビリティのためにプレミアム価格を支払う意思のある健康志向で環境意識の高い消費者に訴求しています。その結果、このセグメントは生産者が品揃えを多様化し、プレミアム家禽製品への高まる需要を取り込む機会を創出しています。オーガニック家禽肉の人気の高まりは、米国産家禽肉市場の価値成長と進化に大きく貢献することが期待されています。

流通チャネル別:オフトレードの規模がオントレードの回復と交わる

スーパーマーケット、大型ハイパーマーケット、コンビニエンスストア、会員制倉庫型店舗、eコマースプラットフォームなどのオフトレードチャネルは、2025年の米国産家禽肉市場の35.44%を占めました。これらのチャネルは、大容量パックのオプション、プライベートブランド製品、およびクリック・アンド・コレクトのような便利なサービスを提供できることから支持を集めています。消費者はその手頃な価格、豊富な品揃え、および時間節約の利点からこれらの販売店を好む傾向がますます強まっています。これらのチャネルが提供する競争力のある価格戦略と頻繁なプロモーションオファーは、多様な消費者層へのリーチにおいて欠かせない要素です。その広範なアクセシビリティにより、米国産家禽市場の流通ネットワークの基幹として引き続き重要な役割を果たしています。

一方、レストラン、カフェ、その他のフードサービス店舗を含むオントレードセグメントは、2031年にかけて1.69%のCAGRで回復・成長し、市場全体の成長率1.06%を上回ると予想されています。この成長は、外食機会の復活、家庭外での食事への消費者支出の増加、および家禽肉の汎用性と健康効果によるレストランメニューでの人気の高まりに牽引されています。消費者が社交的な外食体験に戻るにつれ、オントレードセグメントは市場拡大の推進に重要な役割を担うことが期待されています。オフトレードチャネルの堅調なパフォーマンスとオントレード店舗の回復が相まって、米国産家禽肉市場の持続的な成長を支える主要な要因となっています。

地域分析

ジョージア州、アーカンソー州、アラバマ州、ノースカロライナ州を含む南東部諸州は、国内のブロイラー生産量に大きく貢献しています。これらの州はとうもろこしや大豆の産地に近いため、飼料コストの削減に有利です。確立された孵化場、インテグレーター所有の飼料工場、および冷蔵保管施設の存在が、下流の流通業者に対する効率的な物流と安定した供給チェーンを確保しています。ただし、この地域集中は、生産と供給を混乱させる可能性のある疾病の発生や極端な気象条件などの局所的な課題に対する脆弱性も高めています。

西海岸では、高い可処分所得と持続可能性への強い消費者嗜好に牽引され、オーガニック・放し飼い家禽肉の採用が最も急速に拡大しています。米国農務省農業経済調査局のデータによると、カリフォルニア州は全国人口に占める割合が小さいにもかかわらず、オーガニック家禽肉消費の相当なシェアを占めています。ロサンゼルスやサンフランシスコなどの都市の小売業者はより多様なオーガニックオプションを提供しており、専門精肉店は農場直送のストーリーを強調することで消費者の共感を得てプレミアム価格を正当化しています。このトレンドは、この地域における倫理的に調達され環境にやさしい家禽製品への需要の高まりを示しています。

中西部では、加工業者が豊富な穀物を活用して七面鳥のさらなる加工ラインを拡大し、全国的な需要に対応しています。一方、北東部の施設は、都市部の多様な人口の嗜好を満たすためにコーシャ、ハラール、およびヘリテージブリード(在来種)の鶏肉を提供することでニッチ市場に注力しています。温度管理されたパーセルロッカーなどの物流イノベーションは、人口密度の高いアパート地帯におけるチルド家禽製品の流通をさらに向上させています。これらの進歩は米国産家禽肉市場内のセグメント化をより深化させ、生産者が特定の消費者ニーズにより効果的に対応することを可能にしています。

競争環境

米国産家禽肉市場は中程度の集中度を示しており、Tyson Foods、JBS USA(Pilgrim's Pride)、Cargill などの大手加工業者が国内生産の相当なシェアを共同で占めています。これらの企業は、飼料調達、孵化場、育成業務、加工工場、および小売ブランド流通を含むサプライチェーンの重要な段階を監督するために垂直統合を活用しています。この統合モデルはコスト効率を高めるだけでなく、小売業者との交渉においてより強い交渉力をこれらの企業に提供し、市場における優位な地位を確保しています。そのスケールと業務管理能力により、市場の需要に効果的に対応し、一貫した製品品質を維持することが可能となっています。

主要プレイヤーは業務効率を向上させ、手動労働への依存を低減するために先進技術の採用を進めています。例えば、Tyson Foodsは、生産スループットを同時に向上させながらライン従業員密度を低減することを目的とした近代化イニシアチブを立ち上げており、2025年までの完了を目指しています。Pilgrim's Prideは、製品のトレーサビリティを強化し、透明性と食品安全に対する高まる消費者需要に応えるための原産地証明データを提供するブロックチェーン技術を採用しています。一方、Cargillは動物性・植物性混合タンパク質パティを投入することで製品ラインナップを多様化し、急速に拡大する植物性タンパク質セグメントでの競争に備えたポジショニングを行っています。これらの技術的・製品的革新は、主要プレイヤーが進化する消費者の嗜好と業界トレンドに適応することを支援しています。

中規模およびニッチ企業は、特定の消費者セグメントを取り込むための差別化された戦略に注力しています。Perdue、Bell & Evans、Mary's Chickenなどのブランドは、オーガニック、放し飼い、およびプレミアム家禽製品への高まる需要を満たすために牧草飼育の生産能力を拡大しています。これらの企業は、サステナビリティと高品質を優先する健康志向の消費者とアップスケールな小売業者をターゲットにしています。GeorgeのやMountaireなどの地域プレイヤーは、従来の卸売業者を迂回して直接消費者向けチャネルを強化することで、より強固な顧客関係の構築とブランドロイヤルティの向上を図っています。ただし、これらの努力にもかかわらず、中小プレイヤーはより広範な全国展開を実現するための規模拡大において課題を抱えており、競争の激しい米国産家禽肉市場において大規模な垂直統合企業と競合する能力が制限されています。

米国産家禽肉産業のリーダー企業

Cargill Inc.

Tyson Foods Inc.

Continental Grain Company

Perdue Farms Inc.

JBS USA (Pilgrim's Pride)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Tysonブランドは最新製品であるハニーチキンバイツとレストランスタイルのクリスピーウィングスを発売し、消費者に優れた風味と利便性を提供するよう設計されています。

- 2023年3月:Tysonブランドはチキンサンドイッチとスライダーを発売し、レストラン品質の味を家庭にお届けします。新しいTysonチキンブレストサンドイッチとスライダーはオリジナルとスパイシーの2種類で展開されています。新製品は全国の小売店の冷凍スナックコーナーで入手可能です。

- 2023年2月:Morning StarとPringlesが初となる植物性CHIK'Nフライズでアイコニックなフレーバーを融合させました。新登場のMorningStar Farms チク'Nフライズは、オリジナルとスコーチン'チェダーチーズの2つのPringlesフレーバーで展開されています。

米国産家禽肉市場レポートの範囲

缶詰、生鮮/チルド、冷凍、加工が形態別のセグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別のセグメントとしてカバーされています。| 鶏肉 |

| 七面鳥肉 |

| その他 |

| 生鮮/チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー/下味済み | |

| ミートボール | |

| その他 |

| オーガニック |

| 従来型 |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| オントレード | ホテル |

| レストラン | |

| ケータリング |

| 種別 | 鶏肉 | |

| 七面鳥肉 | ||

| その他 | ||

| 形態別 | 生鮮/チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工 | ナゲット | |

| デリミート | ||

| ソーセージ | ||

| テンダー/下味済み | ||

| ミートボール | ||

| その他 | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| オントレード | ホテル | |

| レストラン | ||

| ケータリング | ||

市場の定義

- 食肉 - 食肉とは、食用として利用される動物の肉またはその他の可食部位として定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に家庭での調理・消費のために小売店で購入されます。対象市場においては、未調理の食肉のみを対象としています。これは「加工」形態の下でカバーされているさまざまな形態で加工される場合があります。食肉のその他の購入は、フードサービス店舗(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはあまり一般的に消費されない肉の種類ですが、それでも世界の特定の地域で存在感を持っています。赤身肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途考慮しています。

- 家禽肉 - 家禽肉は白身肉とも呼ばれ、人間が消費するために商業的または家庭的に飼育された鳥類から得られます。これには鶏肉、七面鳥肉、鴨肉、およびガチョウ肉が含まれます。

- 赤身肉 - 赤身肉は生の状態では通常赤色を呈し、調理すると濃い色になります。牛肉、子羊肉、豚肉、山羊肉、仔牛肉、羊肉など、哺乳類由来のすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉に対する日本の格付けシステムです。「A」はカーカス歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と光沢、食感と色、光沢、および脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| 屠畜場(アバトワール) | これは食肉処理場の別名であり、人間が食用とする食肉を目的とした動物の屠殺に使用または関連して使用される施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾病であり、多くの場合、育成池への放流後30〜35日以内に100%に達する高い死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | これはアスファルウイルス科に属する二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾病です。 |

| ビンナガマグロ(アルバコア) | これは大西洋、太平洋、インド洋、ならびに地中海で世界的に知られる6つの独立した系統に生息するマグロの中で最も小さな種の一つです。 |

| アンガスビーフ | これはスコットランド原産の特定品種の牛から得られる牛肉です。「認定アンガスビーフ」の品質マークを受けるには、全米アンガス協会からの認定が必要です。 |

| ベーコン | これは豚の背中または側面から採れる塩漬けまたは燻製の食肉です。 |

| ブラックアンガス | これは角のない黒毛品種の牛から得られる牛肉です。 |

| ボローニャ | これはイタリアのスモークソーセージで、主に豚肉、牛肉または仔牛肉から作られる大型のソーセージです。 |

| 牛海綿状脳症(BSE) | これはプリオンと呼ばれる異常な伝染性の因子による感染に起因する牛の進行性神経疾患です。 |

| ブラートヴルスト | これは豚肉、牛肉または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会(ブリティッシュ・リテール・コンソーシアム) |

| ブリスケット | これは牛肉または仔牛の胸部または下胸部から採れる食肉の一部位です。牛ブリスケットは9つの牛肉の部位(プライマルカット)の一つです。 |

| ブロイラー | これは特に食肉生産のために品種改良・飼育されたすべての鶏(Gallus domesticus)を指します。 |

| ブッシェル | これは穀物や豆類の計量単位です。1ブッシェル=27.216kg |

| カーカス | これは精肉業者が肉を切り取る食用肉動物の処理後の胴体を指します |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | これは鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | これは牛の肩部分の大きな肉の部位であるチャックプライマルの一部を構成する牛肉の部位を指します。 |

| コーンドビーフ | これは塩水で塩漬けにして茹でた牛ブリスケットを指し、通常は冷やして提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | これは腿部を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省(USDA)農業経済調査局 |

| 母羊(イー) | これは成熟した雌羊です。 |

| FDA | 食品医薬品局 |

| フィレ・ミニョン | これはテンダーロインの細い端から採れる肉の部位です。 |

| フランクステーキ | これは牛の後部前方の横腹(フランク)から採れる牛ステーキの部位です。 |

| フードサービス | これは家庭外で食事を準備する企業、機関、および会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業者、およびその他多くの形態が含まれます。 |

| 飼料(フォレージ) | これは動物用飼料を指します。 |

| 前すね(フォアシャンク) | これは牛の前脚の上部です。 |

| フランクフルト(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | 食品基準オーストラリア・ニュージーランド |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢(ギザード) | これは鳥類の消化管にある器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物飼育牛(グレインフェッド)ビーフ | これは大豆、とうもろこし、その他の添加物を補給した飼料で育てられた牛から得られる牛肉です。穀物飼育の牛には、より迅速に太らせるための抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草飼育(グラスフェッド)ビーフ | これは牧草のみを飼料として与えられた牛から得られる牛肉です。 |

| ハム | これは豚の後ろ脚から採れる豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | これは細切りにされて乾燥(脱水)処理された脂身の少ない食肉であり、腐敗を防ぎます。 |

| 神戸ビーフ | これは特に日本の兵庫県産の黒毛和牛品種から得られる和牛です。神戸ビーフとして分類されるためには、その牛が日本の神戸市内の兵庫県内で生まれ、育ち、屠殺されていなければなりません。 |

| リバーヴルスト | これは牛肉または豚レバーから作られるドイツのソーセージの一種です。 |

| ロイン | これは牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | これはイタリアの大型ソーセージまたはランチョンミートで、細かく刻まれたまたは挽いた熱処理豚肉から作られており、少なくとも15%の豚脂の小さな角切りを含んでいます。 |

| パストラミ | これは高度に調味・燻製された牛肉を指し、通常は薄切りで提供されます。 |

| ペパロニ | これはキュアード肉から作られるアメリカ風のスパイシーなサラミです。 |

| プレート | これは牛のリブカットのすぐ下の腹部から採れる前半身の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | これは豚に発生する疾病であり、後期妊娠段階での繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | これはカーカスの主要な部位を指します。 |

| クォーン | これはマイコプロテインを原材料として調製された食肉代替製品であり、菌類培養物を乾燥させ、バインダーとして機能する卵アルブミンまたはじゃがいもタンパク質と混合した後、食感を調整してさまざまな形状にプレスして製造されます。 |

| 調理準備済み食品(RTC) | これは材料がすべて含まれており、パッケージに記載されたプロセスによる調理や下準備が一定程度必要な食品製品を指します。 |

| 即食食品(RTE) | これは調理または事前に準備された食品製品であり、食べる前に追加の調理や準備が不要なものを指します。 |

| レトルト包装 | これは食品を非食品的な環境で密封した後、非常に高温で加熱することにより商業的に無菌状態にする無菌包装プロセスです。食品はポーチまたは金属缶に充填・密封された後、極めて高温で加熱されます。 |

| ラウンドステーキ | これは牛の後ろ足から採れる牛ステーキを指します。 |

| ランプステーキ | これは脚とチャインの間の分割から得られる牛肉の部位を指します。 |

| サラミ | これは発酵および風乾された食肉からなるキュアードソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖にすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | これは細かく刻まれて調味された食肉から作られた食肉製品であり、生、燻製、または漬け込みの状態で販売され、通常はケーシングに詰められます。 |

| 帆立貝 | これは二枚貝類の貝殻が二部構成のリブ状になっている食用貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | これは顧客が注文と支払いをキオスクで自ら行うセルフオーダー型販売時点管理(POS)システムを指し、完全に非接触でシームレスなサービスを実現します。 |

| サーロイン | これは牛の背中の下部と側部から採れる牛肉の部位です。 |

| すり身 | これは骨を除去した魚から作られたペーストです。 |

| テンダーロイン | これは牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | これはインド洋および太平洋原産の大型のエビ品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に自然に微量存在する不飽和脂肪の一種です。 |

| バナメイエビ | これは赤道付近の沿岸地帯の人工池で養殖される熱帯産のエビおよびシュリンプを指します。 |

| 和牛ビーフ | これは高度に霜降りの肉で評価される黒毛または赤毛の日本産牛4系統のいずれかの品種から得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | これは動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 強固な予測方法論を構築するために、第1段階で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 予測年度の市場規模推計は名目値ベースです。価格設定にインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- 第3段階:検証と確定: この重要な段階では、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者はその総合的な市場像を生成するために職階と職能を横断して選定されます。

- 第4段階:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム。