米国ホットソース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホットソース市場分析

米国ホットソース市場規模は2025年にUSD 12億5,000万と評価され、2026年のUSD 12億9,000万から2031年にはUSD 15億7,000万に達すると推定されており、予測期間2026年~2031年のCAGRは4.0%です。ホットソースは、家庭での使用増加やレストランメニューでの存在感の高まりに支えられ、時折使用する調味料から米国の食事における定番品へと移行しています。特にZ世代とミレニアル世代の若い消費者がこの需要急増を牽引しています。McCormickの投資家向け開示によると、これらの若い世代は現在、ケチャップよりもホットソースに多くの予算を割り当てており、調味料の嗜好における大きな変化を示しています。さらに、レストランチェーンやフードサービス事業者は、ブランドソースを活用してメニューの試食と小売販売を橋渡しすることで、ホットソース市場を強化しています。規制面および科学的な影響も市場の方向性を再形成しています。FDAが提案するパッケージ前面へのナトリウム表示規則と、カプサイシンに関する最近の査読済み研究が、市場を低ナトリウム、クリーンラベル、機性製品へと誘導しています。しかし、課題も依然として存在します。メキシコの作物状況や輸送関連の変動に対してペッパーの供給が脆弱なままであるため、市場は原材料コストの圧力に悩まされており、生産量を脅かし、利益率を圧迫しています[1]出典:米国農務省、「メキシコからの米国園芸品輸入:14年間の拡大」、ers.usda.gov。

レポートの主要ポイント

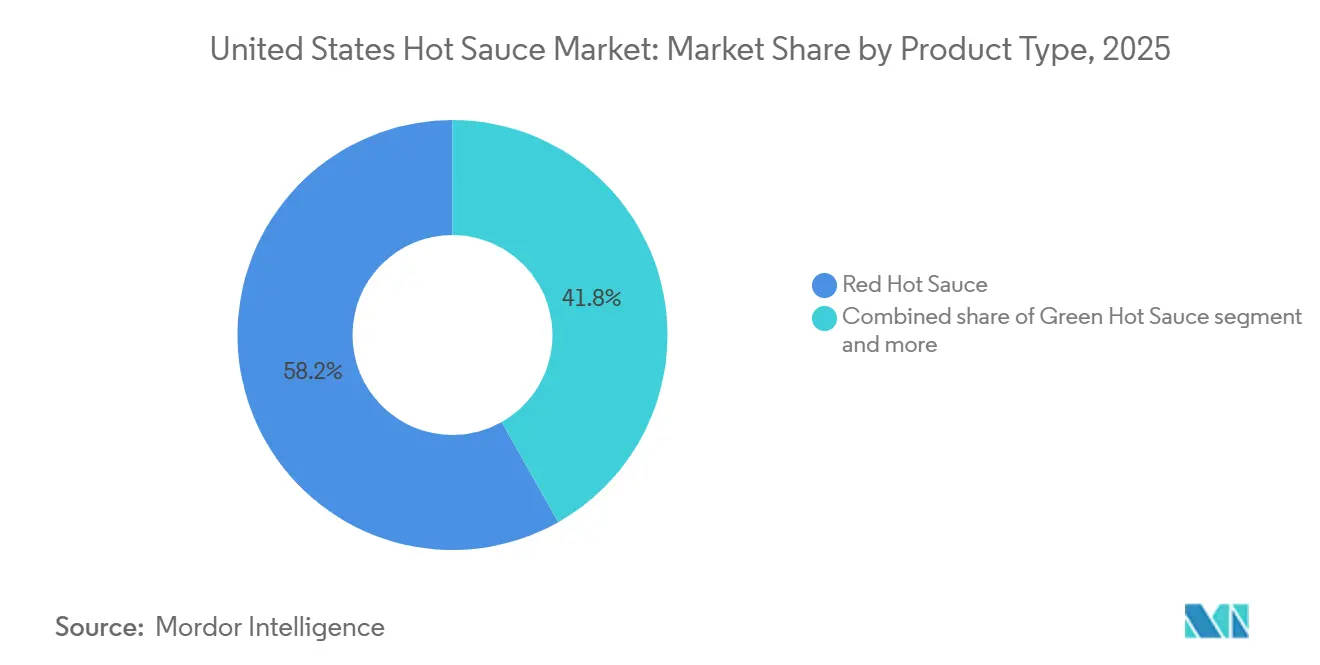

- 製品タイプ別では、レッドソースが2025年に58.18%と米国ホットソース市場で最大のシェアを占め、グリーンソースは2026年~2031年に最も速いCAGR 6.50%で成長すると予測されています。

- フレーバー別では、プレーンが2025年に69.24%と米国ホットソース市場で最大のシェアを占め、フレーバー付き製品は2026年~2031年に最も速いCAGR 5.98%で成長すると予測されています。

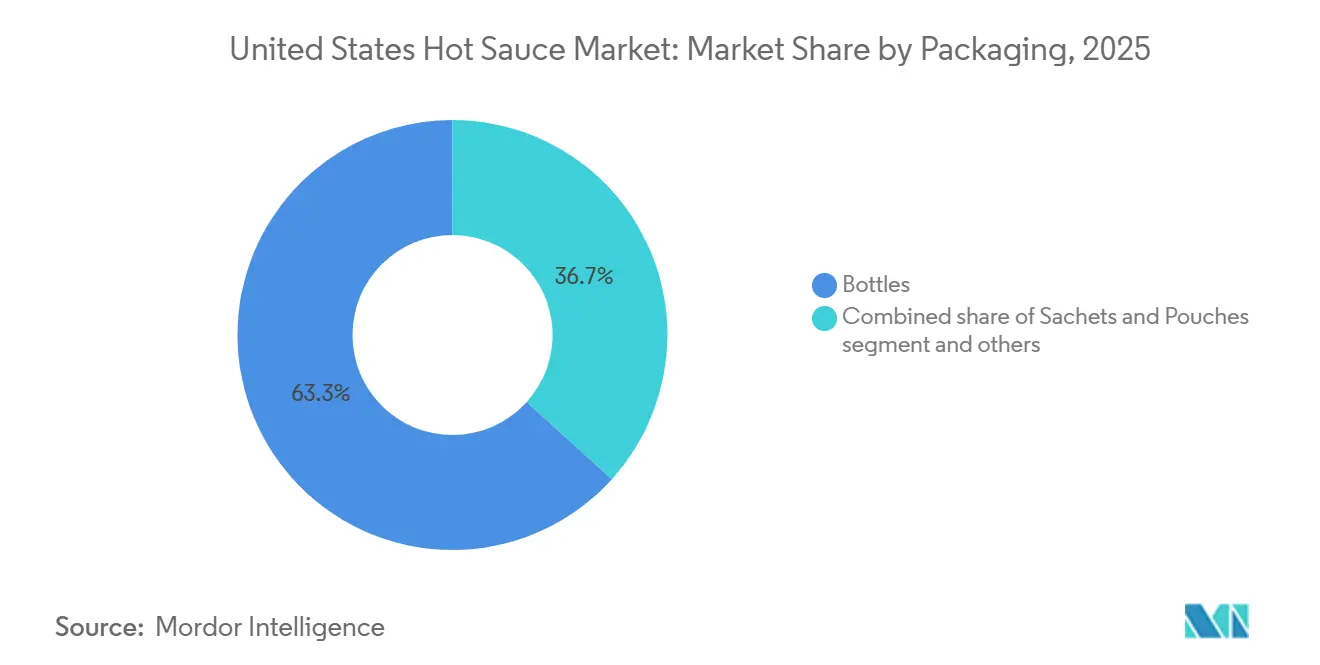

- 包装別では、ボトルが2025年に63.29%と米国ホットソース市場で最大のシェアを占め、サシェとパウチは2026年~2031年に最も速いCAGR 6.19%で成長すると予測されています。

- 流通チャネル別では、小売が2025年に59.37%と米国ホットソース市場で最大のシェアを占め、HoReCaは2026年~2031年に最も速いCAGR 6.31%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ホットソース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日常の食事における辛い調味料の主流化 | +1.0% | 全国的、南部および南西部で最も高い普及率 | 短期(2年以内) |

| クラフト、職人的、小ロット製法によるプレミアム化 | +0.8% | 全国的、沿岸都市市場およびサンベルト都市圏での早期成長 | 中期(2年~4年) |

| QSRおよびファストカジュアルメニューへのシグネチャーホットソースの統合 | +0.7% | 全国的、南東部および中西部のQSR密度が高い地域で最も強い | 短期(2年以内) |

| ニッチブランドのEコマースおよびダイレクト・トゥ・コンシューマー展開 | +0.6% | 全国的、高所得郊外の郵便番号へのD2C出荷が強い | 中期(2年~4年) |

| 機能性、クリーンラベル、低カロリーのポジショニング | +0.5% | 全国的、北東部および西海岸でより強いトラクション | 中期(2年~4年) |

| ソーシャルメディア、チャレンジ文化、インフルエンサー主導の発見 | +0.4% | 全国的、都市部および郊外クラスターのZ世代でバイラル性が強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

日常の食事における辛い調味料の主流化

米国では、ホットソースは時折使用する調味料から、家庭でも外食でも食事の定番品へと進化しています。2025年初頭のMcCormickの開示により、重要な変化が明らかになりました。Z世代とミレニアル世代は現在、ケチャップよりもホットソースに多くの支出をしており、これは一時的なトレンドではなく、嗜好の持続的な変化を示しています。レストランもこの変化をさらに後押ししており、クイックサービスやカジュアルな場でブランドソースを試した食事客が小売店でそれを求めることが多く、フードサービスが小売需要に与える影響の拡大を示しています。McCormickは、Frank's RedHotが2024年度に米国の600万世帯以上にリーチを拡大したことを強調し、この急増をクイックサービスレストラン(QSR)とのパートナーシップと店内での視認性向上に起因するとしています。これらのパートナーシップはブランド露出を高めるだけでなく、新規消費者の試用を促し、リピーターへと転換させました。これは、米国ホットソース市場においてフードサービスの試用を一貫した家庭需要に転換するトレンドを強調しており、カテゴリーが日常的な消費習慣にますます統合されていることを反映しています。

クラフト、職人的、小ロット製法によるプレミアム化

米国の消費者が原材料リスト、ペッパーの産地、フレーバーの複雑さをますます精査するにつれ、同国のホットソース市場は顕著な価値上昇を目撃しています。2025年に強調されたMcIlhenny社の調査によると、メキシカンスタイルのホットソースサブカテゴリーは2024年6月末の1年間で20%急増しました。このトレンドは、プレミアムフレーバーバリアントがホットソースカテゴリー全体を上回るペースで成長しているという考えを裏付けています。大量広告に頼る代わりに、米国ホットソース市場のこのセグメントは、小ロット生産、発酵主導のプロファイル、透明な原材料表示によって形成されています。TRUFFが17,000以上の小売店舗に拡大したことは、特に強固なブランディングと広範な店舗アクセスに支えられた場合のプレミアムポジショニングの可能性を強調しています。プレミアム化のトレンドは、米国ホットソース市場内の価格帯を拡大するだけでなく、既存ブランドがラインエクステンションを通じて市場シェアを守る機会も提供しています。同時に、クラフトラベルがユニークな味と独特のパッケージングを通じてロイヤルティを育む道を開いています。

QSRおよびファストカジュアルメニューへのシグネチャーホットソースの統合

レストランチェーンは、ブランドソースをメニューの新商品や期間限定オファーに組み込むことで、米国ホットソース市場をますます強化しています。これらのコラボレーションはフードサービスセクターの売上を促進するだけでなく、ソースの店内認知度を高め、フードサービスと小売チャネルの間に相乗効果を生み出しています。注目すべき動きとして、KFCは2025年2月にMike's Hot Honeyと提携し、主要デリバリープラットフォームと連携して期間限定のスパイシーチキンを発売しました。このパートナーシップは、レストランの流通が確立されたフードサービスネットワークを通じてより広い層にリーチし、製品の試用を迅速に拡大できることを示しています。同様に、タコベルは2025年10月にFrank's RedHot Diablo Sauceをクリスピーチキンプラットフォームに統合して発売しました。この発売は、メニュー戦略におけるコブランドソースの重要性を強化し、レストランへの顧客誘致だけでなく、小売店でのソースの視認性も高めました。このアプローチは米国ホットソース市場の顧客獲得を合理化します。レストランが試用コストの一部を負担し、ソースブランドは知名度の向上、消費者エンゲージメントの増加、小売トラクションの改善を享受します。

ニッチブランドのEコマースおよびダイレクト・トゥ・コンシューマー展開

低単価、コンパクトな包装、熱心な購買層の高いリピート購入率により、米国ホットソース市場はEコマースプラットフォームで繁栄しています。これらの特性により、大型パッケージ食品カテゴリーでは困難なサブスクリプション、オンラインマルチパック、ダイレクト・トゥ・コンシューマーの発売戦術などの戦略を実施しやすくなっています。さらに、オンラインプラットフォームは小規模なホットソースブランドに貴重な顧客データへの直接アクセスを与え、フレーバーの嗜好、再注文のタイミング、地域の需要を監視できるようにしています。このデータ主導のアプローチにより、ブランドは提供内容を洗練させ、進化する消費者ニーズにより良く対応できます。このトレンドを強調するように、Frank's RedHotは2026年1月に、米国の熱狂的なファンの41%がソーシャルイベントのために新しいレシピを試していることを明らかにしました。このインサイトは、市場が発見主導のデジタル販売とオンライン補充の傾向と一致していることを強調しています。その結果、オンラインチャネルは米国ホットソース市場の収益源としてだけでなく、限定フレーバー、バンドル形式、地域特定キャンペーンの実験的プラットフォームとしても台頭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナトリウム、砂糖、カプサイシンに関する健康上の懸念 | -0.4% | 全国的、北東部および西海岸の健康意識の高いセグメントで感度が高い | 中期(2年~4年) |

| ペッパー、酢、特殊原材料の原材料価格変動 | -0.5% | 全国的な供給への影響、メキシコのペッパー調達に依存するメーカーに最も深刻 | 短期(2年以内) |

| 棚スペースの集中と激化するブランドの断片化 | -0.3% | 全国的、マスマーケットの既存企業とプレミアムクラフトブランドの間の中間層で最も制約が大きい | 長期(4年以上) |

| 食品安全、表示、トレーサビリティのコンプライアンス負担 | -0.3% | 全国的、コンプライアンスインフラが限られた小規模メーカーへの影響が不均衡 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ナトリウム、砂糖、カプサイシンに関する健康上の懸念

栄養表示と健康上の懸念が米国ホットソース市場をますます精査しています。2025年1月16日、FDAは多くの標準的なホットソースをナトリウムが高いと表示する可能性のあるパッケージ前面規則を提案しました。これらのソースの典型的な小さじ1杯分には100mgから210mgのナトリウムが含まれており、連邦ガイドラインの低ナトリウム表示の基準である140mgの上限を超えています[2]出典:連邦官報、「食品表示:パッケージ前面の栄養情報」、federalregister.gov 。この表示が全体的な需要を必ずしも抑制するわけではありませんが、ナトリウム摂取に注意を払う消費者の選択を誘導する可能性があります。この規制の変化は、メーカーが市場シェアを維持するためにより健康的な代替品を革新・開発するよう促す可能性もあります。中間層ブランドはこの圧力の影響を最も受けます。低ナトリウムへの改良は多くの場、より高価な原材料の調達を意味し、賞味期限を短縮する可能性もあります。このシナリオは、プレミアムを要求できないが健康意識の高い消費者に対応する必要があるブランドにとって、米国ホットソース市場における利益率の課題をもたらします。

ペッパー、酢、特殊原材料の原材料価格変動

調達の集中と品種代替の限界により、米国ホットソース市場はペッパー供給の変動に直面しています。IFPAによると、米国のホットペッパー量の73%はメキシコから来ており、この単一の国境を越えたサプライチェーンへの市場の強い依存を強調しています。データによると、2024年10月と11月に、テキサス州ファールのハラペーニョFOB価格は平均1ポンドあたりUSD 0.75に急騰し、前年比22%増を記録しました[3]出典:米国農務省、「全国FOBレビュー」、ams.usda.gov。さらに、レポートはHuy Fong Foods社での供給関連の生産停止が繰り返されていることを指摘しました。本物のホットソースのレシピは特定のペッパー品種に依存することが多く、その独自の味と辛さは一般的な代替品では代替できないため、リスクは高まっています。その結果、良好な需要条件の中でも、米国ホットソース市場は気象変動、作物品質の課題、急激なコスト急騰に対して脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グリーンホットソースが従来のレッド形式に迫る

2025年、レッドホットソースは米国ホットソース市場の58.2%を占め、トップの選択肢としての地位を確固たるものにしました。この優位性は、家庭での親しみやすさ、広範な小売での存在感、深く根付いたブランドロイヤルティに起因しています。米国の主要ホットソースブランドは、日常の食事、レストランのテーブル、料理シーンにわたる汎用性と、消費者教育の必要性が最小限であることから、レッドソースを主要な魅力として活用しています。2024年8月、TABASCOはウォルマートとアマゾンでSalsa Picanteを導入してリーチを拡大しました。この動きは、従来のペッパーブランドをより厚みのあるテックスメックススタイルに移行させるもので、業界の戦略を強調しています。つまり、元の製品だけに頼るのではなく、親しみのあるブランドを隣接する形式に進化させることで、主要なレッドセグメントを強化するというものです。

グリーンホットソースは、2026年から2031年にかけてCAGR 6.5%という予測で、米国ホットソース市場で最も成長の速いセグメントになる見込みです。この急増は、よりフレッシュでハーブ感のある辛さを提供するハラペーニョおよびセラーノベースの製法に起因しています。このようなプロファイルは、プレミアム小売業者、シェフ主導のメニュー、ニュアンスのあるフレーバーを求める若い消費者に響きます。米国ホットソース市場はこのセグメントをますます受け入れており、グリーンソースはアボカド中心の食事、ボウル、タコス、その他の料理を補完し、消費者が辛さとともに爽やかさを求めています。McIlhenny社の2026年1月の発表では、20以上のコアおよび拡張SKUのポートフォリオが明らかにされ、主要メーカーがこれらの急速に台頭するサブタイプを取り込むために多様化し、小規模なニッチブランドが機会を掴む前に先手を打っていることを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

フレーバー別:プレーンの優位性が急速に縮小するフレーバー付きサブセグメントを隠す

2025年、プレーンホットソースは米国ホットソース市場で69.2%という支配的なシェアを占め、他のすべてのフレーバーセグメントを上回りました。この強固な地位は偶然ではありません。プレーンレッドソースはパントリーの必需品としての地位を確立し、幅広い食事にシームレスに合います。さらに、米国の食事における存在感は、多くの料理が複雑なフレーバープロファイルを避け、クラシックなビネガーペッパーの味を好むレストランでの頻繁な登場によって強調されています。この定着した地位はソースの習慣的な購入を強調する一方で、他のセグメントで注目を集めている新規性トレンドとは対照的に、ルーティン購買への依存も浮き彫りにしています。

2026年から2031年にかけて、フレーバー付きホットソースは堅調なCAGR 6.0%で同業他社を上回り、米国市場で最も成長の速いセグメントになると予測されています。この急増は主に、マンゴーハバネロ、ガーリックチポトレ、甘辛ブレンドなどのハイブリッドフレーバーに起因しており、これらはホットソースの役割を単なる辛さから多用途のフレーバーエンハンサーへと再定義しています。特に、Kraft Heinzの2025年Flavor Tourラインと、Frank's RedHotの2026年1月の4種類の新フレーバーソースは、主要食品企業がグローバルにインスパイアされたオケージョン中心のプロファイルへとシフトしていることを強調しています。その結果、フレーバー付きホットソースはプレミアムな棚スペースを獲得するだけでなく、新たな料理用途を開拓しています。ただし、この拡大は部分的に、全体的な消費を増やすのではなくプレーンソースの消費者がアップグレードすることによるものです。

包装別:サシェとパウチ形式がボトル中心の現状を打破

2025年、ボトルは米国ホットソース市場で63.3%という支配的なシェアを占め、好まれる包装形式としての地位を確固たるものにしました。ボトルは米国ホットソースの景観において重要な役割を果たし、棚での見栄えを高め、キッチンでの保管を容易にし、レストランのテーブルで提供され、消費者に親しみのある体験を保証します。この形式は、主要ブランドが数十年にわたって培ってきた視覚的認識戦略と一致しており、小売環境での衝動的な認識においてボトルを不可欠なものにしています。したがって、代替形式が台頭しているものの、ボトルは消費者の習慣、陳列の経済性、ブランドの記憶から恩恵を受け、定着したままです。

サシェとパウチは2026年から2031年にかけて堅調なCAGR 6.2%で成長すると予測されており、米国ホットソース分野で最も成長の速い包装形式として台頭しています。その人気は特にフードサービスセクターで顕著であり、事業者はポーションコントロール、廃棄物削減、衛生管理、バックオブハウスの取り扱いの効率化を優先しています。Mordor Intelligenceのアルゼンチンポータルによると、フードサービスにおける使い捨てサシェは従来のディスペンサーと比較してソースの廃棄を最大18%削減できるとされており、調達チームからの支持の高まりを示しています。このトレンドを強化するように、McIlhenny社は2025年3月にフードサービス向けのポーションコントロールパケット形式でTABASCO Salsa Picanteを発表し、米国ホットソース市場における一人前パックの戦略的重要性を強調しました。

流通チャネル別:小売の優位性がフードサービスの構造的台頭を隠す

2025年、小売は59.4%という支配的なシェアを占め、米国ホットソース市場における主要流通チャネルとしての地位を確固たるものにしました。スーパーマーケットとハイパーマーケットはマスブランドの主要拠点として機能し、豊富な製品選択、親しみのある製品配置、わかりやすい価格比較を提供しています。米国ホットソース市場は、特にリピート購入と目立つ棚の視認性で繁栄する確立されたブランドにとって、定期的な家庭での補充のために小売に依存し続けています。しかし、小売の景観は激化しており、プライベートラベル製品とフレーバーエクステンションが中間層ブランドに圧力をかけています。

2026年から2031年にかけて、HoReCaおよびフードサービスチャネルは堅調なCAGR 6.3%で拡大し、米国ホットソース市場で最も成長の速いセグメントとして台頭する見込みです。この成長は、レストランの二重の役割を強調しています。収益源としてだけでなく、ブランドソースがメニューのハイライトから小売の定番品へと迅速に移行できるプラットフォームとしての役割です。さらに、米国ホットソース市場はオンライン小売の急増を目撃しており、このトレンドを後押ししています。フードサービスのパートナーシップやソーシャルメディアの話題性を通じてトラクションを得た小規模ブランドは、オンラインで全国的な舞台を見つけています。市場のニュアンスを強調するように、Grupo Herdezは2025年の決算説明会で、ヒスパニック系消費者の支出減少が米国輸出の一部セグメントに影響を与えたと述べており、人口統計と地域の需要動態によって駆動されるチャネルパフォーマンスの変動性を強調しています。

地理的分析

2025年、部と南西部が米国のホットソース消費において支配的な地域として台頭しましたが、草案では正確な市場シェアの特定を控えています。これらの地域は、ルイジアナ州の豊かなホットソースの遺産と、特にテキサス州、アリゾナ州、ニューメキシコ州におけるメキシカンおよびテックスメックス料理の広範な影響を活用しています。米国ホットソース市場はここで強固な基盤を見つけており、地元の人々はハラペーニョ、セラーノ、ハバネロを料理に積極的に取り入れ、広範な消費者教育の必要性を排除しています。これにより、南部と南西部は従来のレッドソースと急速に人気を高めているメキシカンスタイルおよびグリーンバリアントの両方の主要拠点として位置づけられています。

草案によると、太平洋岸と山岳西部は米国ホットソース市場のトレンドを最も早く採用しており、発酵および機能志向の製品への需要の高まりによって牽引されています。これらの地域は、クリーンラベル、プロバイオティクスの効能、原材料の透明性、プレミアムフレーバーを強調する製品へと急速に引き寄せられています。2025年に発表されたカプサイシンに関する研究がこのトレンドを後押しし、これらの地域でのウェルネス志向製品の人気の高まりを示しています。一方、北東部と西海岸は、裕福な消費者、専門小売業者へのより良いアクセス、職人的製品への高い評価により、主要なプレミアム市場として際立っています。

米国のホットソースの景観は二分性を示しています。伝統的な地域が量で支配する一方、プレミアム市場がより高い価値の成長を牽引しています。沿岸部とサンベルトの小売業者はプレミアムブランドの推進に貢献しており、Eコマースは専門店が不足している地域のギャップを埋めています。伝統的な拠点の外でも、レストランが需要を再形成しています。例えば、Jack in the BoxのNashville Hot発売は中西部でのホットソースの試用を広げました。中西部や南東部の一部など、ナトリウム意識が高い地域では、特にFDAが提案するパッケージ前面表示規則を受けて、低ナトリウムバリアントへの需要が急増する可能性があります。McCormickの2024年度における600万以上の米国世帯をFrank's RedHotに統合する動きは、確立された地域拠点を超えた郊外および中間市場エリアの未開拓の可能性を強調しています。

競争環境

米国ホットソース市場は適度に断片化されており、McIlhenny CompanyとMcCormick & Companyが強固なブランド認知度、広範な流通、店頭での目立つ存在感で市場を支配しています。これらの大手企業が市場のトップ層を支える一方、多様なクラフト、プレミアム、地域ブランドが残りのスペースを占めています。ホットソースがより広いフレーバーポートフォリオにおける重要性を強調するように、McCormickは「ヒートプラットフォーム」が会社売上の約20%を占め、他の製品の成長を上回っていると述べています。今日、米国ホットソース市場での成功は、確立された棚の存在感だけでなく、製品の隣接性、フードサービスへのアウトリーチ、ブランドの親しみやすさを維持しながらの継続的なイノベーションへの推進力にもかかっています。

決定的な動きとして、McCormickは2026年1月にMcCormick de MéxicoのUSD 7億5,000万での追加25%持分取得を完了し、所有権を75%に引き上げることで米国ホットソース市場での足場を強化しました。この戦略的買収は、メキシカンフレーバープロファイルに響くソースと調味料へのMcCormickのコミットメントを強調しています。一方、2025年3月、McIlhenny社はポーションコントロール形式を強調した米国フードサービス向けTABASCO Brand Salsa Picanteを導入することで、メキシカンスタイルセグメントにさらに踏み込みました。このトレンドを示すように、タコベルは2025年10月にFrank's RedHotとコラボレーションし、トップブランドがQSRパートナーシップを活用して認知度と需要を同時に高める方法を示しました。これらの戦略的な動きは、米国ホットソース市場における競争が単なる棚の存在感ではなく、プラットフォーム構築にますます集中していることを示しています。

米国ホットソース市場のプレミアムと価値の両端に未開拓の可能性があります。プレミアム端では、科学的信頼性と広範な流通をうまく融合させているブランドが少ないため、機能性および発酵製品には十分な成長機会があります。逆に、価値端では、中間層ブランドがプライベートラベルとの激化する競争に苦しみ、価格や原材料品質の差別化を正当化するのに苦労しています。米国ホットソース市場が2028年7月のFDA食品トレーサビリティ規則のコンプライアンス期限に向けて準備を進める中、トレーサビリティへの期待の高まりへの顕著なシフトがあります。この景観は、大手プレーヤーが調達管理、規模、小売アクセスを通じてさらに立場を強化できる一方、小規模ブランドはより鋭い差別化を打ち出すか、特定のチャネルに集中して地位を維持する必要があることを示唆しています。

米国ホットソース産業のリーダー企業

McIlhenny Company

McCormick & Company, Incorporated

Huy Fong Foods, Inc.

The Kraft Heinz Company

B and G Foods, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:McCormick & Companyは、Grupo HerdezからMcCormick de MéxicoのUSD 7億5,000万での追加25%所有権持分の取得を完了し、McCormickの持分を75%に引き上げました。現金とコマーシャルペーパーで資金調達されたこの取引は、メキシコにおけるMcCormickのホットソースと調味料ポートフォリオを強化し、ラテンアメリカ市場拡大のプラットフォームを提供します。

- 2026年1月:Frank's RedHotは全国ホットソースデーに4種類の新ソースを発売しました。ガーリックパルメザンウィングソース&ディップ、パイナップルハワイアンウィングソース&ディップ、スパイシーメープルウィングソース&ディップ、ゴーストペッパーランチスクイーズソースです。この発売はスーパーボウルに合わせた新しいマーケティングキャンペーンと組み合わされ、ブランドのゲームデー消費ポジショニングを強化しました。

- 2026年1月:McIlhenny CompanyとAbsolut Vodkaは、米国を含む50以上のグローバル市場でAbsolut × TABASCO チリペッパーフレーバードウォッカを発売しました。この製品はTABASCOの発酵レッドペッパーマッシュを使用して製造され、砂糖不使用で、ホットソースブランドのプレミアムスピリッツ拡張として位置づけられています。

- 2025年10月:タコベルはクリスピーチキンプラットフォームの一部としてFrank's RedHot Diablo Sauceを発売し、その年のホットソースカテゴリーで最も注目されたQSRコブランディング統合の一つとなりました。市場データによると、Frank's RedHotは米国で最も売れているホットソースであり、このパートナーシップはブランドの若いファストフードネイティブな消費者セグメントへの浸透を拡大することが期待されています。

米国ホットソース市場レポートの範囲

ホットソースは主に唐辛子から作られる刺激的で辛い調味料またはシーズニングです。米国ホットソース市場は、製品タイプ、フレーバー、包装、流通チャネルによって区分されています。製品タイプ別では、市場はレッドホットソース、グリーンホットソース、イエローホットソース、その他に区分されています。フレーバー別では、市場はプレーンとフレーバー付きに区分されています。包装別では、市場はボトル、サシェ、パウチ、その他に区分されています。流通チャネル別では、市場はHoReCa/フードサービスと小売に区分されています。

| レッドホットソース |

| グリーンホットソース |

| イエローホットソース |

| その他 |

| プレーン |

| フレーバー付き |

| ボトル |

| サシェとパウチ |

| その他 |

| HoReCa/フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の小売店 |

| 製品タイプ別 | レッドホットソース | |

| グリーンホットソース | ||

| イエローホットソース | ||

| その他 | ||

| フレーバー別 | プレーン | |

| フレーバー付き | ||

| 包装別 | ボトル | |

| サシェとパウチ | ||

| その他 | ||

| 流通チャネル別 | HoReCa/フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の小売店 | ||

レポートで回答される主要な質問

米国のホットソースの2026年から2031年の成長見通しはどうですか?

米国ホットソース市場は2026年のUSD 12億9,000万から2031年にはUSD 15億7,000万に、CAGR 4.0%で成長すると予測されています。

どの製品タイプが売上をリードし、どれが最も速く成長していますか?

レッドホットソースが2025年に58.2%のシェアでリードし、グリーンホットソースは2031年までCAGR 6.5%で最も速く成長すると予測されています。

レストランとのパートナーシップがホットソースブランドにとって重要な理由は何ですか?

QSRおよびフードサービスとの連携は大規模な試用を生み出し、同じソースを小売需要に押し上げることが多いため、HoReCaおよびフードサービスはCAGR 6.3%で成長しています。

消費者のフレーバー嗜好はどのように変化していますか?

プレーンホットソースは2025年に69.2%のシェアでリードしていますが、消費者がより多層的でグローバルにインスパイアされたプロファイルを求めるにつれ、フレーバー付き製品はCAGR 6.0%でより速く拡大しています。

最終更新日: