デジタルフロントドア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

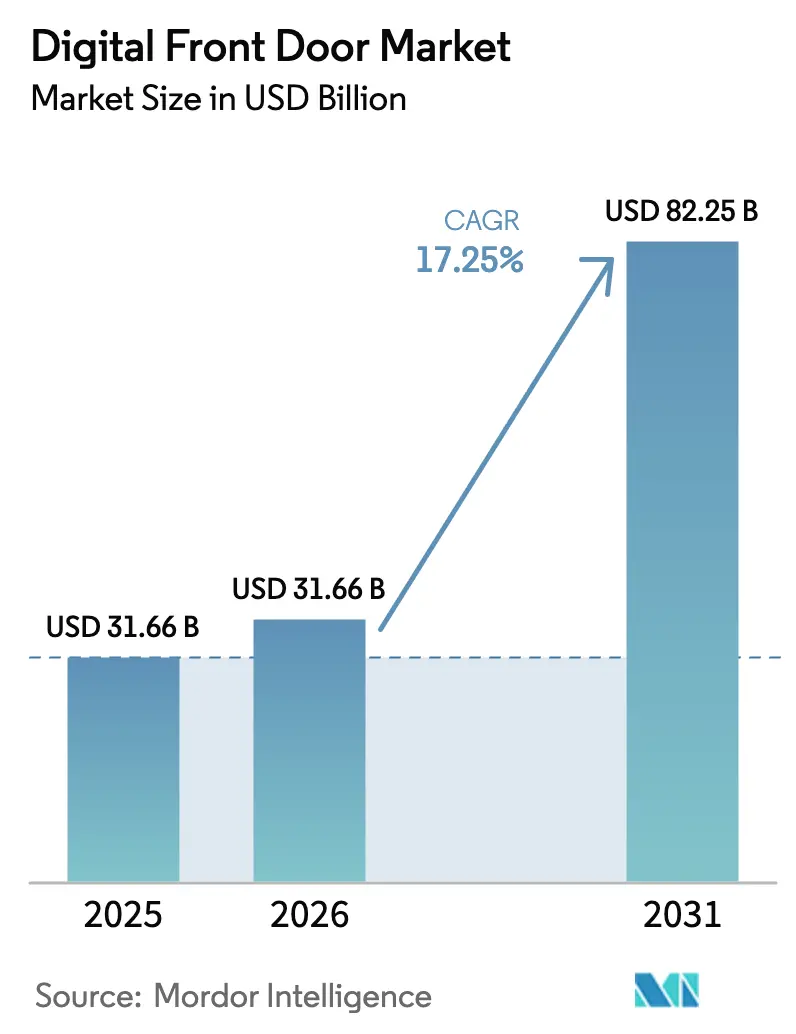

| 市場規模 (2026) | 31.66 十億米ドル |

| 市場規模 (2031) | 82.25 十億米ドル |

| 成長率 (2026 - 2031) | 17.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

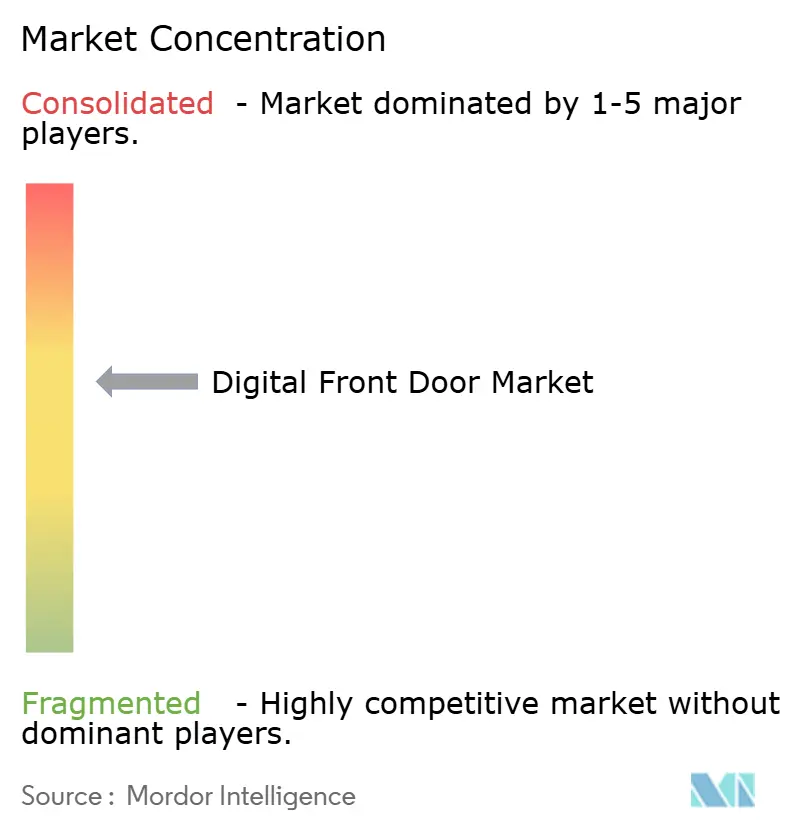

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルフロントドア市場分析

デジタルフロントドア市場規模は、2025年の317億米ドルおよび2026年の317億米ドルから2031年までに823億米ドルに拡大し、2026年から2031年にかけて年平均成長率17.25%を記録する見込みです。

モメンタムは、スケジューリング、バーチャル受診、トリアージ、および支払いが単一の消費者グレードのインターフェースに収束していることを反映しており、医療提供者はこのアプローチを任意ではなく必須と見なすようになっています。ペイヤーおよびCMSによるインターオペラビリティ要件の強化がプロジェクトのタイムラインを短縮する一方、リテールヘルス参入者は当日アクセスと透明な価格設定の基準を引き上げています。プラットフォームベンダーは、病院が既存の患者ポータルに新しいモジュールを全面的な入れ替えなしに組み込めるAPIファーストのロードマップで対応しています。クラウドインフラ、会話型AI、およびFHIRネイティブのデータパイプが、ウェブ、モバイル、音声チャネルにわたって一貫したエクスペリエンスを維持する技術的基盤を形成しています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年のデジタルフロントドア市場シェアの57.55%をリードし、サービスは2031年にかけて年平均成長率18.25%で拡大しています。

- 展開モード別では、クラウドが2025年のデジタルフロントドア市場規模の65.23%を占め、2031年にかけて年平均成長率19.15%で成長しています。

- アプリケーション別では、予約管理が2025年の収益の35.15%を占め、デジタルトリアージおよびチャットボットは2031年にかけて年平均成長率22.51%で拡大しています。

- エンドユーザー別では、病院・医療システムが2025年の支出の48.35%を占め、リテールおよび緊急ケアセンターが2031年にかけて最速の年平均成長率19.11%を記録しています。

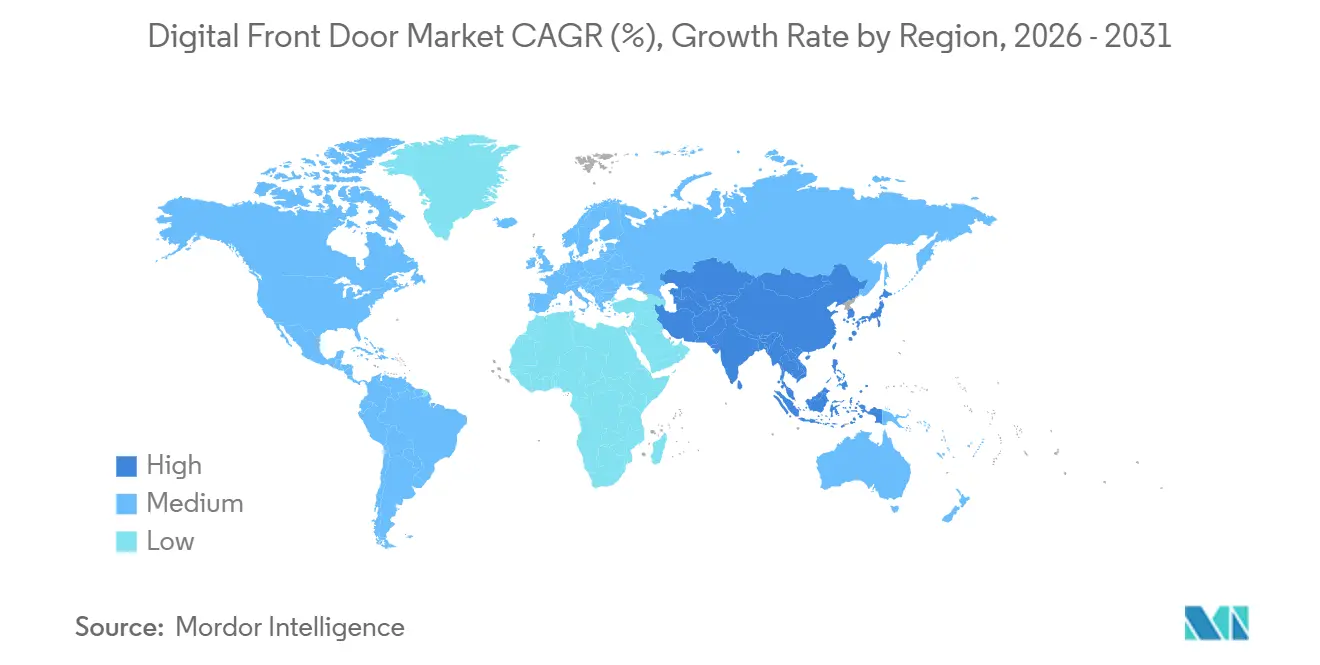

- 地域別では、北米が2025年の収益の42.25%を維持し、アジア太平洋が2026年から2031年にかけて最高の年平均成長率19.02%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルフロントドア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| COVID-19後のテレヘルス導入加速 | +4.2% | 北米と欧州で最大の恩恵を受けるグローバル市場 | 中期(2〜4年) |

| 患者アクセスAPIおよびデータ共有に関する規制上の義務 | +3.8% | 北米、EU(GDPRインターオペラビリティ規定) | 短期(2年以内) |

| オムニチャネルの利便性に対する消費者需要 | +3.1% | アジア太平洋および北米の都市市場が牽引するグローバル市場 | 中期(2〜4年) |

| スマートフォンおよびブロードバンドの普及 | +2.6% | アジア太平洋がコア、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| トリアージワークフローを解放するAPIベースのペイヤー・プロバイダー間データ交換 | +2.3% | 北米、オーストラリアおよびシンガポールでの早期導入 | 中期(2〜4年) |

| 統一されたエントリーポイントを展開するリテールおよび雇用主クリニック | +1.5% | 北米、ブラジルおよびGCC市場での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID-19後のテレヘルス導入加速

テレヘルスの利用量は2024年に外来患者全体の10%台前半で安定し、現在はより大規模なオムニチャネルプログラムに供給される恒久的なデジタルエントリーポイントを形成しています。Epicの組み込みビデオツールを使用している病院は、スタンドアロンリンクに依存するピアと比較して19%多くの患者を維持しました。ペイヤーはバーチャルファーストタッチの自己負担を免除し、会員ロイヤルティを高め、提携ネットワークへのトラフィックを誘導しています。ベンダーは、スケジューリング、受付、診察、フォローアップを電子商取引の規範を反映した単一のワークフローにバンドルすることで利益を得ています。この動態は、組織が孤立したテレヘルスではなく一貫したエクスペリエンスを競争上の差別化要因と見なすため、デジタルフロントドア市場を押し上げています。

患者アクセスAPIおよびデータ共有に関する規制上の義務

CMSは、厳格なタイムライン内にFHIRを通じて請求および臨床データを公開しないメディケア・アドバンテージプランに罰金を科すことができ、ペイヤーにシステムを開放するよう促しています[1]国家医療情報技術調整局、「患者データアクセスおよび情報ブロッキングに関する最新ガイダンス」、healthit.gov。この規則はまた、病院がサードパーティアプリをブロックすることを禁止し、独立したポータルに肥沃な土壌を生み出しています。欧州連合では、今後予定されている医療データスペースが国境を越えた移植性レイヤーを追加し、コンプライアンスへの圧力を強めています。これらの義務を満たすベンダーは、買い手が社内構築よりもターンキーソリューションを好むため、取引を獲得します。より多くのエンドポイントがリアルタイムの検査結果、薬剤、スロットを公開するにつれて、デジタルフロントドア市場はより有用になり、消費者の採用を促進しています。

オムニチャネルの利便性に対する消費者需要

2024年のHIMSS調査では、米国の成人の68%がより良いデジタルアクセスのために医療提供者を変更すると回答しました[2]医療情報管理システム学会、「消費者デジタルヘルス調査2024」、himss.org 。若い世代はセルフサービスのスケジューリングを好み、病院はウェブ、モバイル、キオスク、音声メニューを同期させることを余儀なくされています。Oracle Healthのクライアントは、アップグレードされたポータルを採用することでノーショー率を22%削減しました。Amazon Clinicのようなリテールの破壊者は、当日のバーチャル受診に加えて玄関先への薬剤配送を提供し、期待値をリセットしています。競争が既存システムの近代化を促進し、それによってデジタルフロントドア市場を拡大しています。

スマートフォンおよびブロードバンドの普及

アジア太平洋諸国は5Gの展開と低コストデバイスを活用して、以前はオフラインだった地域にバーチャルケアを普及させています。インドの健康IDスキームは2024年に4億5,000万人のユーザーを超え、巨大なアドレス可能なベースを開拓しました。中国の規制当局は三次病院にオンライン予約の提供を義務付け、数億件の診察を処理するプラットフォームを促進しています。中東・アフリカおよび南米の政府はこれらのプレイブックを模倣していますが、インフラのギャップが初期のモメンタムを抑制しています。累積的な接続性の向上は長期的な採用を支援し、デジタルフロントドア市場を二桁成長に維持しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの懸念 | -2.1% | EU(GDPR)および米国(HIPAA執行)で深刻なグローバル市場 | 短期(2年以内) |

| 異種EHR間のインターオペラビリティのギャップ | -1.8% | 断片化した市場(インド、ブラジル)で最も深刻なグローバル市場 | 中期(2〜4年) |

| 持続的なエンゲージメントを低下させるデジタルアプリ疲労 | -1.4% | 北米と欧州、アジア太平洋の都市市場で新興 | 中期(2〜4年) |

| マージン圧縮とマルチベンダーコストの中での不明確なROI | -1.2% | 薄いマージンを持つ米国医療システムで最も深刻なグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念

HHSは2024年に1億3,300万人に影響を与える725件の大規模な侵害を記録し、患者向けアプリへの信頼を損なっています[3]米国保健福祉省公民権局、「侵害ポータル2024」、hhs.gov。収益の最大4%に上るGDPRの罰金は、小規模なベンダーが欧州市場に参入することを抑制しています。行動健康および生殖ケアのユーザーは最も高い抵抗感を示しており、JAMAネットワークオープンの研究では38%がデータを差し控えています。病院は調達サイクルを延長し、リスクスコアリングを厳格化することで対応しており、これがデジタルフロントドア市場における展開を遅らせ、短期的な収益を制約しています。

異種EHR間のインターオペラビリティのギャップ

ONCは、2024年に米国の病院の42%のみが手動ステップなしに外部記録を完全に統合できると報告しました[4]国家医療情報技術調整局、「医療IT年次報告書2024」、healthit.gov 。ベンダーは依然として数百のカスタムコネクタを構築・維持しており、コストと価値実現までの時間を増大させています。インドとブラジルでは断片化がより顕著であり、民間施設は構造化されたAPIをほとんど公開しない独自システムを運用しています。FHIRの規範がベースラインを設定しているものの、実装のばらつきにより継続的なマッピング作業が必要となり、デジタルフロントドア産業のスケールの経済性を抑制しています。進捗は着実ですが、中期を通じて抵抗力は依然として重大です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:実装の複雑さの増大に伴いサービスが拡大

ソフトウェアは2025年の収益の57.55%を占め、目に見える機能を迅速に提供するプラットフォームライセンスへの病院の初期的な注力を裏付けています。ワークフローが成熟するにつれて、買い手は持続的な影響には再設計、ガバナンス、分析が必要であることを認識し、この認識がサービスの2031年にかけての年平均成長率18.25%を促進しています。アドバイザリー企業はマルチベンダースタックを調整し、APIレイヤーを合理化し、継続的なA/Bテストを実施して採用率を高く維持しています。この継続的なエンゲージメントにより、一度限りのライセンスがより高い生涯価値に転換され、デジタルフロントドア市場の総アドレス可能市場が拡大しています。このトレンドは、臨床的洞察と消費者デザインを橋渡しできるコンサルタント会社に有利であり、純粋に技術的なインテグレーターに対する参入障壁を広げています。

サービスはまた、内部の中小企業専門家が不足している中規模システムにも響いています。医療提供者はパートナーを起用して、変更管理スプリント、臨床医トレーニング、および消費者行動を価値ベースの償還に結びつけるKPIダッシュボードを管理しています。EpicとOracleは独自のプロフェッショナルサービスをアップセルしていますが、医療システムは複数のEHRにまたがる複雑な環境に対して中立的なアドバイザーを活用し続けています。このデュアルソーシングパターンはサービスプールを広げ、デジタルフロントドア産業の収益ミックスを多様化しています。

展開モード別:インターオペラビリティとスケーラビリティに牽引されるクラウドの優位性

クラウド展開は2025年のデジタルフロントドア市場シェアの65.23%を占め、医療システムがリアルタイムAPIによって引き起こされるトラフィックスパイクに対応するための弾力的なコンピューティングを優先したためです。このモードは年平均成長率19.15%で成長しており、資本集約的なオンプレミスのスタックはダウンタイムなしにスケールできないためです。CMSの規則は、ほとんどのレガシーデータセンターがコスト効率よく満たせないパフォーマンス基準を設定することで、採用者を間接的にクラウドへと誘導しています。セキュリティを重視する学術医療センターでさえ、PHIをローカルサーバーに保持しながら、主権要件に準拠した地域クラウドゾーンでポータルをホスティングするハイブリッドアプローチを採用しています。

商業クラウドモデルはまた、ハイパースケーラーが数千の顧客にわたってコンプライアンスを償却するため、ISO 27001およびHITRUST認証の取得を容易にします。予測可能なサブスクリプション料金は引き締まるマージンと一致し、CFOが設備投資の急増を回避するのに役立ちます。ベンダーは共有インフラを活用して毎週のアップグレードを提供しており、このペースはオンプレミスのクライアントがほとんど許容できないものです。これらのダイナミクスは、クラウドがデフォルトのパスであるという買い手の信頼を強化し、デジタルフロントドア市場の二桁成長を持続させています。

アプリケーション別:ペイヤーとプロバイダーがコスト削減を求める中でデジタルトリアージが急増

予約管理は依然として35.15%で最大のシェアを占めており、コールセンターの即時の問題点を解決したためです。しかし、チャットボットとAI症状チェッカーは年平均成長率22.51%で最も速く成長しており、低重症度の対面受診を避けるためのペイヤーの圧力を反映しています。2024年のJAMIA研究では、AIトリアージを統合した後に不必要な受診が14%減少し、医療損失比率が直接改善されたことが判明しました。病院は複雑なケースをライブナビゲーターにエスカレートするハイブリッドモデルを試験的に導入し、完了率と信頼性を高めています。構造化されたトリアージとシームレスな引き継ぎを組み合わせたベンダーは、より粘着性の高い契約とより大きなアップセルの可能性を享受し、それによってデジタルフロントドア市場全体を拡大しています。

免責額の上昇に伴い支払い回収モジュールが増加し、消費者は事前のコスト明確化を求めています。Phreesiaは2024年にチェックイン時にカードオンファイルのプロンプトを組み込むことで183億米ドルの取引を処理しました。バーチャル診察量は横ばいになっていますが、ツールは現在、慢性疾患のエンゲージメントを高める縦断的なケアプランを組み込んでいます。拡張された機能のモザイクは、デジタルフロントドア市場内でのクロスセリングを持続させ、顧客あたりの平均収益を引き上げています。

エンドユーザー別:リテールおよび緊急ケアセンターが従来のアクセスモデルを破壊

病院・医療システムは2025年の支出の48.35%を占め、大規模なサイト数と厳格なCMS要件を反映しています。しかし、リテールクリニックはCVS、Walgreens、Amazonがスケジューリング、トリアージ、処方箋受け取りを統合アプリに統合するにつれて、年平均成長率19.11%で急速に進んでいます。消費者中心のモデルは保険加入者のトラフィックをプライマリケアオフィスから引き離し、既存のプレイヤーにアップグレードの加速または市場シェアの喪失を促しています。保険会社はデジタルフロントドアを会員ポータルに組み込み、ネットワーク内オプションへの利用を促しており、AnthemのSydney Healthは2024年に4,700万件のインタラクションを記録し、62%がケア前にトリアージを完了しました。

独立した医師診療所は遅れており、多くが最近になってAPIを開放した診療管理ベンダーに依存しています。米国医師会は、クリニックの38%がオンラインスケジューリングを提供しているのに対し、病院所有グループでは72%であると指摘しました。ターンキーSaaSポータルの価格が下落するにつれて、より小規模な診療所もデジタルフロントドア市場に参入し、ロングテールの機会を拡大しています。消費者直接型の症状アプリは新興だが成長しているカテゴリーを形成していますが、収益化はサブスクリプションではなく広告支援または成果報酬モデルに依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の42.25%を維持しており、EHRの深い普及とCMSの執行がインターオペラビリティの重要性を高めています。米国の医療システムは、プラットフォームの展開から、外来、急性期、急性期後のサイトを単一のファブリックに結びつける最適化サイクルへとシフトしています。カナダは、2027年までに普遍的な患者アクセスの達成を目指す国家ブループリントの下で州のポータルを調和させることに注力しています。メキシコは農村部のブロードバンドギャップが持続しているため普及が遅れていますが、民間病院チェーンはデジタルフロントドアを活用して医療観光客を引き付けています。

欧州は欧州医療データスペースと強力な国家プログラムを背景に着実に成長しています。ドイツの電子記録の有効化率は、Gematikが登録を簡素化した後、2024年に68%に跳ね上がり、地域のデジタルフロントドア市場を加速させています。英国のNHSアプリは2024年に3,500万人のアクティブユーザーを数え、大規模な消費者エンゲージメントが達成可能であることを証明しました。民間プロバイダーとのインターオペラビリティは依然として不均一であり、完全なジャーニーエクスペリエンスを制限しています。

アジア太平洋はスマートフォンの普及と政府の義務が相まって最速の年平均成長率19.02%を記録しています。インドの4億5,000万件の健康IDはサードパーティアプリの巨大なプールを生み出していますが、民間病院の統合は依然として15%未満です。中国は三次病院にオンラインスケジューリングを義務付け、WeDoctor等のプラットフォームが年間2億8,000万件の診察を処理するよう促しています。オーストラリアのMy Health Recordは民間保険会社にセキュアなAPIを開放し、リクエスト量は2024年に140%増加しました。GCC諸国は国家バーチャルケアハブに資金を提供しており、ブラジルは民間病院の42%がポータルを提供する南米のリーダーです。

競合環境

デジタルフロントドア市場は中程度に断片化しており、既存のEHRベンダーがアクセスモジュールをバンドルし、専門企業がユーザビリティのギャップを埋めています。EpicのMyChartは米国の1,200以上のシステムに組み込まれており、組み込みの検査、メッセージング、ビデオ受診を通じて粘着性を高めています。Oracle Healthはサードパーティの拡張を促進するクラウドネイティブAPIで動作するCerner Millenniumで同様の戦略を展開しています。しかし、Phreesiaのようなポイントソリューションは2,300の組織の取引を処理し、高いコンバージョン率の受付と支払いフローに優れています。

リテールの巨人は、薬局、プライマリケア、福利厚生を独自のエコシステムに統合することでチェスボードを変えています。CVS Healthは、MinuteClinic、専門薬局、在宅検査を1つのモバイルジャーニーに結びつけ、受診量が31%増加したと報告しています。Amazonはロジスティクスとプライム会員を活用して2日以内の薬剤配送を約束しています。これらの動きは、商業保険加入者が利便性を求めてクロスショッピングするリスクを抱える病院に、消費者向け機能を一致させるか解約リスクを負うかを迫っています。

戦略的な動きは垂直および水平展開を中心としています。ペイヤーはテレヘルス企業を買収して下流の利用を確保し、HYRO.AIのようなAIスタートアップはコールセンターの負担を軽減するために1,200万件の音声インタラクションを処理しています。技術的差別化は、ジャーニーをパーソナライズする予測的なナッジと自然言語チャットへとシフトしています。セキュリティ態勢はゲーティング要因であり、複数の侵害の後、買い手は複数年契約に署名する前にISOおよびHITRUST監査を要求しています。これらの力が合わさって、単一のベンダーがまだ突出した力を持たない競争的なフィールドを形成しています。

デジタルフロントドア産業のリーダー

Amwell

Epic Systems

Oracle Health (Cerner)

Teladoc Health

Veradigm (Allscripts)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Yosi Healthは、受付とフォローアップにわたる電話、SMS、ウェブチャットを自動化するAI音声エージェントを発表しました。

- 2025年8月:NHS Londonは、プライマリケアアクセスのための電話回線からデジタルフロントドアへの持続的な移行を報告しました。

グローバルデジタルフロントドア市場レポートの範囲

レポートの範囲によると、デジタルフロントドアとは、医療サービスへの統一された患者中心のデジタルエントリーポイントを指します。患者ポータル、モバイルアプリ、チャットボット、テレヘルスプラットフォームなどのツールを統合して、アクセス、スケジューリング、コミュニケーション、ケアナビゲーションを合理化します。シームレスなデジタルエクスペリエンスを提供することで、患者エンゲージメントを改善し、管理上の摩擦を軽減し、医療提供全体を強化します。

デジタルフロントドア市場のセグメンテーションには、コンポーネント、展開モード、アプリケーション、エンドユーザー、および地域が含まれます。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。アプリケーション別では、市場は予約管理、患者エンゲージメント、バーチャル診察、デジタルトリアージおよびチャットボット、請求・支払い、ケアナビゲーションおよびウェイファインディングにセグメント化されています。エンドユーザー別では、市場は病院・医療システム、クリニック・医師診療所、ペイヤー・保険会社、患者・個人、リテールおよび緊急ケアセンターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 予約管理 |

| 患者エンゲージメント |

| バーチャル診察 |

| デジタルトリアージおよびチャットボット |

| 請求・支払い |

| ケアナビゲーションおよびウェイファインディング |

| 病院・医療システム |

| クリニック・医師診療所 |

| ペイヤー・保険会社 |

| 患者・個人 |

| リテールおよび緊急ケアセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 予約管理 | |

| 患者エンゲージメント | ||

| バーチャル診察 | ||

| デジタルトリアージおよびチャットボット | ||

| 請求・支払い | ||

| ケアナビゲーションおよびウェイファインディング | ||

| エンドユーザー別 | 病院・医療システム | |

| クリニック・医師診療所 | ||

| ペイヤー・保険会社 | ||

| 患者・個人 | ||

| リテールおよび緊急ケアセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

デジタルフロントドア市場は2026年から2031年にかけてどのくらいの速さで成長していますか?

市場は年平均成長率17.25%で拡大し、2026年の317億米ドルから2031年までに823億米ドルに達します。

採用が最も急速に増加しているアプリケーションはどれですか?

デジタルトリアージおよびチャットボットモジュールは年平均成長率22.51%で成長しており、ペイヤーとプロバイダーが費用のかかる対面受診から患者を誘導するために活用しているためです。

クラウド展開がオンプレミスオプションよりも好まれる理由は何ですか?

クラウドは2025年の収益の65.23%を占め、スケーラブルなAPIスループット、低い設備投資、およびHITRUSTとISO監査の合理化により年平均成長率19.15%で上昇しています。

最も高い将来成長をもたらす地域はどこですか?

アジア太平洋は年平均成長率19.02%でリードしており、インド、中国、オーストラリアの政府がスマートフォンの普及と国家テレヘルス義務を組み合わせています。

リテールクリニックは競合環境にどのような影響を与えていますか?

CVSやWalgreensなどのチェーンは、スケジューリング、トリアージ、薬局を1つのアプリに統合し、オムニチャネルの利便性を重視する消費者を獲得し、病院にデジタルアップグレードの加速を迫っています。

最終更新日: